![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 38) Año 2017. Pág. 12

Cristiano da Costa da SILVA 1; Francisco Gildemir Ferreira da SILVA 2; Erika Vanessa Alves da SILVA 3

Recibido: 13/03/2017 • Aprobado: 01/04/2017

RESUMO: As operações de F&A são as principais formas de reestruturação utilizadas pelas instituições. A busca por poder de mercado, economias de escala, diversificação de risco e aumento da competitividade são os maiores objetivos desse processo. Tais operações afetam o comportamento de todas as empresas alocadas no mercado e por consequência dos consumidores. O artigo utiliza a análise de Estudo de Eventos para avaliar o impacto da F&A entre os bancos do Bradesco e HSBC/Brasil sobre a competitividade do setor. |

ABSTRACT: F&A operations are the main forms of restructuring used by the institutions. The search for market power, economies of scale, risk diversification and increased of competitiveness are the objectives of this process. Such operations affect the behavior of all the companies allocated to the market and consequently of the consumers. The article uses the Analysis of Events to evaluate the impact of F & A between the banks of Bradesco and HSBC / Brazil on the competitiveness of the sector. |

A partir da década de 1990 o governo brasileiro implantou um processo de reestruturação bancária, que causou fundamentais alterações na estrutura do sistema bancário nacional. A abertura do mercado aos bancos estrangeiros afetou os padrões de competitividade do mercado, havendo no decorrer do tempo intensificação no processo de Fusões & Aquisições (F&A), seja por instituições de dentro ou fora do Brasil, o que aumentou de forma contumaz a concentração no setor (CAMARGO, 2009).

As operações de F&A são consideradas pela literatura como uma das principais formas de reestruturação utilizadas pelas instituições, entre os objetivos dessa reestruturação destaca-se a busca por maior poder de mercado, por economias de escala, por diversificação de risco dos negócios, por aumento de competividade da empresa, etc.. (JIE, 2014; NIZAR; FAOIZI, 2013).

Tal operação afeta não apenas a dinâmica operacional das empresas fusionadas, como também das empresas competidores no setor e por consequência os consumidores, tornando-se um produto de análise econômica importante. Dito isso, os órgãos de defesa do consumidor cada vez mais vêm desenvolvendo métodos para avaliar os impactos do processo de F&A sobre o bem-estar da sociedade, de forma a tomar decisões consistentes sobre o aval ou não de uma fusão. Porém, apesar do esforço ainda não existe consenso acerca da validade desses métodos, tampouco se as restrições impostas otimizam a defesa da concorrência (RABELLO; PEROBELLI; VASCONCELOS, 2015; DUSO ET AL., 2006).

O objeto de estudo do trabalho é o processo de aquisição das operações do HSBC Brasil pelo Bradesco que vem ocorrendo desde agosto de 2015. Tal estudo de caso é justificado tanto pela magnitude do negócio – US$ 5,2 bilhões –, sendo a maior transação da história realizada pelo Bradesco, quanto pela importância estratégica do setor bancário desenvolvimento de uma nação, dado sua capacidade de intervir no sistema econômico enquanto intermediários de capital.

Do ponto de vista acadêmico, o trabalho tem como objetivo contribuir para a extensão do debate sobre operações de F&A no setor bancário e seus impactos do ponto de vista competitivo. Para isso, será aplicada a metodologia do estudo de eventos e análise dos retornos anormais sobre as empresas competidoras do setor, a fim de identificar se a F&A tem potencial anti-competitivo ou pró-competitivo sobre a dinâmica do setor. Com as estimativas em mãos, pode-se analisar a consistência do aval do Banco Central à fusão, bem como a futura decisão do órgão regulador Conselho Administrativo de Defesa Econômica – CADE – acerca do negócio.

O presente trabalho está dividido em seis seções, contando com esta. O capítulo a seguir traz uma breve revisão sobre os motivos para fusão e da metodologia de estudo de eventos. Posteriormente é descrita a operação o de compra do capital social do HSBC Brasil pelo Bradesco, trazendo informações acerca de datas importantes que marcaram o desenrolar do processo de aquisição. Na quarta e quinta seções são apresentadas o arcabouço teórico por traz do Estudo de Eventos e os resultados encontrados no exercício empírico, respectivamente. A seção seis encerra o trabalho, referenciando os resultados obtidos.

Existem diversos motivos para a ocorrência de fusão entre empresas, tais quais economia de escala via redução dos custos de produção ou operacionalização, surgimento oportunidades de crescimento interno e externo, diversificação dos negócios, entrada a novos mercados.

A ocorrência de processos de Fusão & Aquisição alteram a estrutura do mercado, uma vez que reduz o número de competidores e altera a magnitude do poder de mercado tanto da instituição adquirente quanta das empresas rivais. Tais transformações repercutem sobre o nível de competitividade do setor em especifico, alterando o nível de preço e quantidade ofertada do setor como um todo e consequentemente afetando o excedente do consumidor e o bem estar social.

O efeito da fusão sobre o bem-estar da população depende de uma série de fatores (nível de competitividade existente no mercado, repercussão do processo de F&A sobre a eficiência operacional da empresa adquirente, alteração no poder de mercado da empresa adquirente, etc..), podendo ser positivo ou negativo.

Logo, a capacidade de previsão dos possíveis efeitos do processo de fusão é de fundamental importância para a consistência das decisões tomadas pelos órgãos de defesa do consumidor (LI; LUCINDA, 2009), uma vez que análises enviesadas podem permitir fusões que afetem negativamente o nível concorrencial do mercado e barrar fusões que tenham potencial de aumentar o nível de competitividade do setor em questão.

O mercado acionário é considerado o melhor avaliador dos benefícios gerados por uma fusão, uma vez que ele digere rapidamente nos informações públicas acerca das empresas e as transmite na mesma velocidade para os preços das ações (SCHWEITZER, 1989). Tal evidência é sustentada pela hipótese de eficiência de mercado (vide CARMAGOS; BARBOSA, 2007).

Dentro da literatura de finanças, o estudo de eventos tem se caracterizado como uma metodologia útil no auxilio de examinar o impacto sobre o retorno das ações do anúncio de uma operação de fusão. A metodologia pressupõe que os preços das ações refletem toda a informação pública, tais como balanço das instituições, repercussão da mídia, comunicado de fatos relevantes etc..., assim nenhum agente consegue ganhar dividendos com base em informações publicadas (FAMA, 1970).

Em linhas gerais, o método examina o retorno das ações antes e após o anúncio de um evento em especial, oferecendo insights acerca da nova estrutura do setor em questão. Uma série de estudos tem testado a eficácia da metodologia de Estudo de Eventos – ex ante – em antecipar os efeitos competitivos das fusões – ex post –. Via de regra tem se encontrado correlação positiva e significativa entre os retornos anormais e o efeito da fusão na lucratividade ex post, caracterizando que as reações do mercado de ação frente ao anúncio de uma fusão é um bom indicador dos possíveis efeitos da aquisição sobre o futuro nível competitividade do mercado (RABELLO; PEROBELLI; VASCONCELOS, 2015; SIROWER; O’BYNE, 1998; CAVES, 1988; HEALY ET AL., 1992,; etc).

Li e Lucinda (2009) investigaram os efeitos em termos de competitividade decorrentes do processo de fusão entre as operadoras de telefonia Brasil Telecom e Oi utilizando três diferentes eventos – i) primeira menção oficial por parte das empresas da possbilidade de ocorrência da operação de Fusão & Aquisição; ii) primeiro momento em que uma das empresas manifesta intenção de adquirir outra empresa do setor; iii) anúncio propriamente dito do fato relevante da operação –.

Os principais resultados indicaram um efeito pró-competitivo no mercado de telefonia fixa e um caráter anti-competitivo no mercado de telefonia móvel. Outro resultado interessante foi a observação de retornos anormais positivos para as empresas rivais ainda no primeiro evento, corroborando com a hipótese de que o ritmo de alterações regulatórias faz com que boa parte dos efeitos delas seja antecipada bem antes de sua formalização.

Em uma linha muito próxima a do presente trabalho, Goes (2015) analisou o processo de fusão entre as empresas Sadia e Perdigão e o consequente impacto sobre a competitividade do setor em questão através da estimação dos retornos anormais experimentados por uma carteira hipotética das empresas rivais. Os resultados aferidos a partir dos testes de inferência estatística oscilaram entre julgar o evento anti–competitivo (teste paramétrico) e neutro do ponto de vista da competitividade (teste não paramétrico), alinhando-se a decisão do órgão regulador Conselho Administrativo de Defesa Econômica – CADE – em aprovar a operação de fusão com ressalvas.

Dentre os estudos avaliando o efeito de fusões no setor bancária, Pessanha et al. (2014) avaliaram o efeito do anúncio de operações de Fusão & Aquisição sobre os retornos das instituições adquirentes. Foram utilizados 36 eventos – entre 1994 até 2009 – levando em conta uma janela [-10,10], verificando-se que as F&A de bancos realizadas pelas instituições Banco do Brasil, Bradesco, BCN, Banco Itaú, Santander, Sudameris e Unibanco não proporcionaram de forma geral, retornos anormais positivos.

Os resultados supracitados alinham-se aos encontrados por Alves (2011), em seu trabalho a autora utilizou cinco janelas de eventos ([-20,0], [-10,10], [0,20], [0,40] e [0,60]) para analisar a reação do mercado financeiro à treze processos de F&A por parte do Bradesco, Unibanco, Banco Itaú e Banco do Brasil através da estimação dos retornos anormais das adquirentes. Assim como em Pessanha et al. (2014) a hipótese de retornos anormais positivos foi rejeitada.

A possibilidade de saída do HSBC do mercado brasileiro surgiu embrionariamente em 20 de março de 2015, quando foi anunciado o prejuízo de R$ 549,1 milhões nas operações do HSBC Brasil.

Cerca de um mês após, os rumores passaram a ganhar mais força quando o jornal “Financial Times” ventilou que o banco britânico estava estudando sair de países emergentes devido à incapacidade de competir com rivais locais com maior participação de mercado. Na mesma época tornaram-se cada vez mais insistentes no mercado financeiro as informações de que o Bradesco teria a intenção de assumir o controle do HSBC Brasil.

O primeiro anúncio final da venda das operações do HSBC no Brasil foi feito através do novo planejamento estratégico no dia 9 de junho. No documento oficial, a empresa justificou as mudanças como parte da tentativa de reduzir os custos em US$ 5 bilhões e conseguir um retorno sobre o patrimônio liquida de mais de 10% até 2017. Fisicamente, a empresa é a sexta maior instituição financeira em ativos, empregando 21.479 funcionários para atender mais de 10 milhões de clientes em uma rede de 853 agências.

Posteriormente, na data de 06 de julho os bancos Bradesco e Santander, quarto e quinto maior banco do país respectivamente, apresentaram proposta para a aquisição das operações no Brasil do HSBC. Estrategicamente, o mercado considerava que a aquisição do HSBC Brasil era mais importante para o banco Bradesco, uma vez que a instituição tem uma participação modesta no segmento de alta renda e poderia ganhar mercado com a eventual incorporação da clientela do HSBC, havendo, portanto, baixa duplicidade de clientes entre o possível adquirente e adquirido.

O anúncio oficial da fusão das duas empresas, foi feito já no dia 02 de agosto, quando o Bradesco informou a compra de todo o conglomerado do HSBC por US$ 5,2 bilhões. Em fato relevante, assinado por Luiz Carlos Angelotti – diretor executivo e gerente de relações com investidores do banco –, foi destacado que “para o Bradesco, a aquisição possibilitará ganho de escala e otimização de plataformas, com aumento da cobertura nacional... além de reforçar sua presença no segmento de alta renda.” Logo, para os altos executivos da instituição a aquisição era encarada como possibilidade potencial de ganhos de eficiência, aliado a diversificação de mercado.

Restava, a partir daí, a aprovação pelos órgãos reguladores oficiais do processo de Fusão & Aquisição (F&A). Cerca de um semestre após o anúncio, a aquisição de 100% do capital social do HSBC Brasil pelo banco Bradesco foi aprovada pelo Banco Central – BC –, e a conclusão da operação tornou-se sujeita à aprovação do Conselho Administrativo de Defesa Econômica – CADE - .

A análise desse processo de F&A entre o Bradesco e o HSBC Brasil é de fundamental importância não só pelo montante de dinheiro investido, mas principalmente pelos potenciais efeitos que o evento pode repercutir sobre a estrutura financeira do país. Se por um lado a aquisição do HSBC Brasil se traduz na maior concentração de mercado em posse de menos instituições, por outro lado a compra por parte do Bradesco faz com que a mesma aumente sua capacidade de concorrência às três maiores instituições do país – Banco do Brasil, ITAU/Unibanco e Caixa Econômica Federal.

Logo, a análise da reação do mercado financeiro ao anúncio da aprovação do processo de F&A pelo BC pode ser tida como um indicativo de qual dos efeitos divergentes predominará, sendo uma importante contribuição para a avaliação da consistência da decisão do BC e da futura decisão do CADE.

O estudo tem o objetivo de estimar o efeito do anuncio em fato relevante da operação de Fusão & Aquisição entre o Bradesco e o HSBC Brasil na rentabilidade das instituições rivais no mercado financeiro brasileiro. Para cumprir o determinado fim, será utilizada como arcabouço teórico a metodologia de Estudo de Eventos, com a aplicação do método seguindo os seguintes passos:

A escolha do objeto de estudo justifica-se pela magnitude do montante de dinheiro envolvido – US$ 5,2 bilhões – e pela importância estratégia do setor bancário para o desenvolvimento de uma nação, dado sua capacidade de intervir no sistema econômico enquanto intermediários de capital. Logo, é necessário avaliar se a operação de fusão irá trazer consequências ao bem-estar da sociedade.

O fato relevante ocorreu no dia 05 de janeiro de 2015 quando o Bradesco anunciou a compra de 100% do capital social do HSBC Brasil, portanto essa data será caracterizada com o dia do evento.

Para definir quais empresas serão consideradas na construção da “carteira de rivais” é necessário estipular algum critério (volume de negócios, participação de mercado, total de ativos possuídos, etc.). Berveley (2007) destaca que quanto maior o número de competidores listado mais robusto será o trabalho, visto que a carteira teórica construída a partir das ações das firmas apresentará menor variabilidade do que uma única ação, outra exigência da literatura é que as ações das instituições rivais têm de ser negociadas na mesma bolsa de valores que as firmas fusionadas.

Tabela 01: Ranking de Ativos das Instituições Bancárias

Banco |

Volume de ativos¹ |

Ponderação para a carteira |

Banco do Brasil |

1.324 |

0,436 |

Itaú Unibanco |

1.118 |

0,368 |

Caixa |

1.064 |

- |

Bradesco |

883 |

Adquirente |

Santander |

598 |

0,196 |

HSBC |

168 |

Adquirida |

Fonte: Banco Central. ¹ Volume de ativos em bilhões de reais.

A seleção das instituições competidoras foi realizada com base no volume de ativos que as mesmas possuem, inicialmente foi definido que a carteira seria contemplada pelas ações de quatro instituições (Banco do Brasil, Caixa Econômica Federal, Banco Itaú e Santander), porém a Caixa teve de ser retirada da amostra por não possuir capital aberto. A ponderação de cada instituição na construção da carteira teórica foi procedida através do peso relativo do total de ativos de cada uma das três instituições. Outras instituições não entraram no ranking e consequentemente na composição da carteira pelo fato de seu peso no setor bancário nacional ser relativamente baixo, nesse caso optou-se por uma carteira parcimoniosa.

Definida a data do evento e a composição da carteira de rivais o próximo estágio é definir a janela de estimação e a janela de evento.

A janela de estimação é utilizada para definir os parâmetros de rentabilidade normal, uma das exigências para a construção da mesma é que não exista sobreposição com o período de análise, de modo que os parâmetros não sejam influenciados pela rentabilidade ocorrida em função do evento ocorrido. Outro fator importante é o tamanho da janela de estimação, uma vez que janelas pequenas não garantem as propriedades assintóticas de normalidade da distribuição necessária para a estimação da posterior regressão linear.

O estudo de caso utilizará uma janela de estimação de 200 observações do retorno de 2 índices de mercado – Índice Ibovespa e Índice BM&FBovespa Financeiro –, que serão utilizados como controle na construção dos retornos normais, e do retorno da carteira de rivais. A janela de estimação terá sua última observação 20 pregões antes da data do evento, de modo a não sobrepor-se a janela de eventos.

A janela de evento é utilizada para analisar a potencial existência de retornos anormais. Esta janela deve preferencialmente ser de curto prazo, de modo a controlar a inclusão de outros eventos não relacionados com o anúncio de F&A (MCWILLIAMS; SIEGEL, 1997).

Seguindo a literatura, o estudo irá utilizar múltiplas janelas de evento para avaliar a robustez os resultados obtidos. As janelas utilizadas serão simétricas, [-1,1], [-3,3], [-5,5] e [-10,10], além dos resultados para a data pontual do fato relevante.

Conforme exposto no capítulo anterior, o estudo foi conduzido no intuito de estudar o impacto do processo de fusão entre os Bancos Bradesco (Adquirente) e HSBC (Adquirido) sobre a rentabilidade das empresas rivais no setor financeiro.

Inicialmente serão apresentados os resultados das regressões procedidas durante o período da janela de estimação, que é utilizada para definir os coeficientes da rentabilidade normal. Os Índices Ibovespa e BM&FBOVESPA Financeiro – IFNC – foram utilizados como proxie da rentabilidade de mercado, de modo a estimar qual seria a rentabilidade normal da carteira de rivais caso o processo de Fusão & Aquisição não tivesse ocorrido.

Por fim, a rentabilidade anormal é calculada por subtrair os retornos observados da carteira composta pelas empresas rivais e o retorno esperado, e em seguida procede-se com o teste de significância estatística de modo a concluir se houve alterações no nível de competitividade do mercado ou não.

Seguindo as etapas expostas por Mackinlay (1997), a aplicação do método se inicia por obter os parâmetros do modelo via regressão linear de modo a estimar os retornos “normais” para a carteira de rivais. Para expurgar efeitos de eventos exógenos e garantir a normalidade da distribuição do retorno dos índices de mercado e da carteira composta pelas ações de empresas bancárias deve-se adotar uma janela de estimação relativamente grande.

Utilizando o método dos Mínimos Quadrados Ordinários – MQO – foram estimadas duas regressões, uma adotando o índice Ibovespa como variável explicativa e outra adotando o Índice IFNC, possuindo 200 observações para o período dentre 28 de janeiro de 2015 até 17 de novembro de 2015. Em ambas as regressões foram controladas a heteroscedasticidade e autocorrelação nos erros através da matriz Newey-West.

Tabela 2: Regressão I – Índice Ibovespa.

Included observations: 200 |

|

|

||

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

IBOVESPA |

0.607789* |

0.061662 |

9.856755 |

0.0000 |

R-squared |

0.327905 |

Mean dependent var |

-0.000335 |

|

Adjusted R-squared |

0.327905 |

S.D. dependent var |

0.022387 |

|

S.E. of regression |

0.018353 |

Akaike info criterion |

-5.153084 |

|

Sum squared resid |

0.067028 |

Schwarz criterion |

-5.136593 |

|

Log likelihood |

516.3084 |

Hannan-Quinn criter. |

-5.146411 |

|

Durbin-Watson stat |

1.999911 |

|||

Fonte: Elaborado pelo autor.

Conforme pode ser observado na Tabela 2 o coeficiente relativo à variável explicativa Índice Ibovespa apresentou-se significante a um nível de 10% de significância, sendo, portanto estatisticamente diferente de zero. Assim como no caso da Regressão I, o coeficiente relativo à variável explicativa IFNC também apresentou significância estatística.

Tabela 3: Regressão II – Índice IFNC.

Included observations: 200 |

|

|

||

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

IFNC |

1.202319* |

0.043097 |

27.89803 |

0.0000 |

R-squared |

0.796332 |

Mean dependent var |

-0.000335 |

|

Adjusted R-squared |

0.796332 |

S.D. dependent var |

0.022387 |

|

S.E. of regression |

0.010103 |

Akaike info criterion |

-6.346993 |

|

Sum squared resid |

0.020312 |

Schwarz criterion |

-6.330501 |

|

Log likelihood |

635.6993 |

Hannan-Quinn criter. |

-6.340319 |

|

Durbin-Watson stat |

2.305185 |

|||

Fonte: Elaborado pelo autor.

Em termos de impacto, os resultados obtidos a partir dos Índices foram acentuadamente heterogêneos, com oscilações percentuais no retorno do Índice BM&FBOVESPA Financeiro causando uma variação de 1,20% no retorno da carteira de empresas rivais cotadas na bolsa de valores, enquanto que variações percentuais no retorno do Índice Ibovespa causando um impacto de 0,61% no retorno da mesma carteira. Em termos de poder de explicação a diferença é significativa em favor do Índice IFNC (R²=0,79).

Com esses resultados e os retornos observados de ambos os índices durante a janela do evento em mãos, é possível mensurar qual seria o comportamento “normal” da carteira sem a presença do anúncio da aprovação da Fusão & Aquisição por parte do Banco Central.

Com o conhecimento da data específica em que o Bacen aprovou o processo de Fusão & Aquisição entre o Banco Bradesco e o HSBC – 05 de janeiro de 2015 –, especifica-se a data zero. A partir daí deve-se determinar qual será o período pelo qual os retornos da carteira de empresas rivais serão examinadas.

Conforme Duso et al. (2010), em geral, o uso janelas de evento de longo prazo tem capacidade de aferição limitada, uma vez a reação do mercado acionário é tipicamente correlacionado com o desenvolvimento ex-post, o que dificulta o isolamento do efeito do processo de Fusão & Aquisição sobre o retorno das ações afetadas. Em outro extremo, janelas de eventos de curtíssimo prazo podem ser limitadas pelo fato de não captar a anormalidade dos preços de forma plena.

Destarte, o presente trabalho utilizará, além da data do evento, quatro janelas de evento, todas simétricas [-1,1], [-3,3], [-5,5], [-10,10].

Tabela 4: Retornos Anormais Diários

Janela de Eventos |

Retorno Anormal Ibovespa |

Retorno Anormal IFNC |

-10 |

-2.06% |

-2.13% |

-9 |

1.24% |

0.17% |

-8 |

-2.18% |

1.11% |

-7 |

-1.81% |

-0.10% |

-6 |

0.54% |

0.49% |

-5 |

0.72% |

-0.21% |

-4 |

1.10% |

0.65% |

-3 |

0.36% |

0.71% |

-2 |

0.21% |

1.08% |

-1 |

-3.53% |

-1.52% |

0 |

-2.10% |

-2.39% |

1 |

-0.48% |

-0.21% |

2 |

0.52% |

0.54% |

3 |

-0.19% |

0.31% |

4 |

-2.62% |

-0.22% |

5 |

-0.77% |

-1.21% |

6 |

-0.16% |

0.88% |

7 |

1.03% |

0.34% |

8 |

-1.64% |

-0.19% |

9 |

-0.76% |

0.28% |

10 |

-1.54% |

-0.63% |

Fonte: Elaborado pelo autor.

Os retornos anormais, que representam os retornos da firma após subtrair a porção atribuível a movimentos globais do mercado de ações (SCHWEITZER, 1999), calculados a partir de cada regressão para cada dia durante a janela de eventos encontram-se na tabela acima.

Tabela 5: Estatísticas Descritivas

Estatísticas Descritivas |

Retorno Anormal Ibovespa |

Retorno Anormal IFNC |

Média |

-0.67% |

-0.11% |

Mediana |

-0.48% |

0.17% |

Máximo |

1.24% |

1,11% |

Minimo |

-3.53% |

-2,39% |

Desvio Padrão |

1.38% |

0.98% |

Assimetria |

-0.332 |

-0.993 |

Curtose |

2.007 |

3.145 |

Observações |

21 |

21 |

Fonte: Elaborado pelo autor.

Os retornos anormais calculados a partir da Regressão I (variável explicativa Ibovespa) são robustamente mais voláteis, possuindo a maior taxa de retorno máxima, 1,24%, além da menor taxa mínima de variação diária, -3,53%. Em ambas as estimativas a média dos retornos anormais diários possui taxa negativa. Consoante às outras métricas, os índices de assimetria apontam na mesma direção e o Retorno Anormal Ibovespa é platicúrtica, possuindo distribuição com a curva de frequência mais achatada que a distribuição normal, enquanto o Retorno Anormal IFNC apresenta uma distribuição muito próxima à distribuição normal.

Por fim, analisando a tabela X cabe destacar que o Retorno Anormal Ibovespa apossui presença recorrente de valores negativos, 13 observações, com destaque para o período pós-anúncio quando em 9 dos 11 dias inclusos na janela de eventos os retornos anormais foram negativos.

Logo, o conjunto de estatísticas descritivas para ambas as estimações de retornos anormais indicam que o retorno observado da carteira de empresas rivais foi menor do que o retorno esperado para a carteira caso o processo de Fusão & Aquisição não tivesse ocorrido.

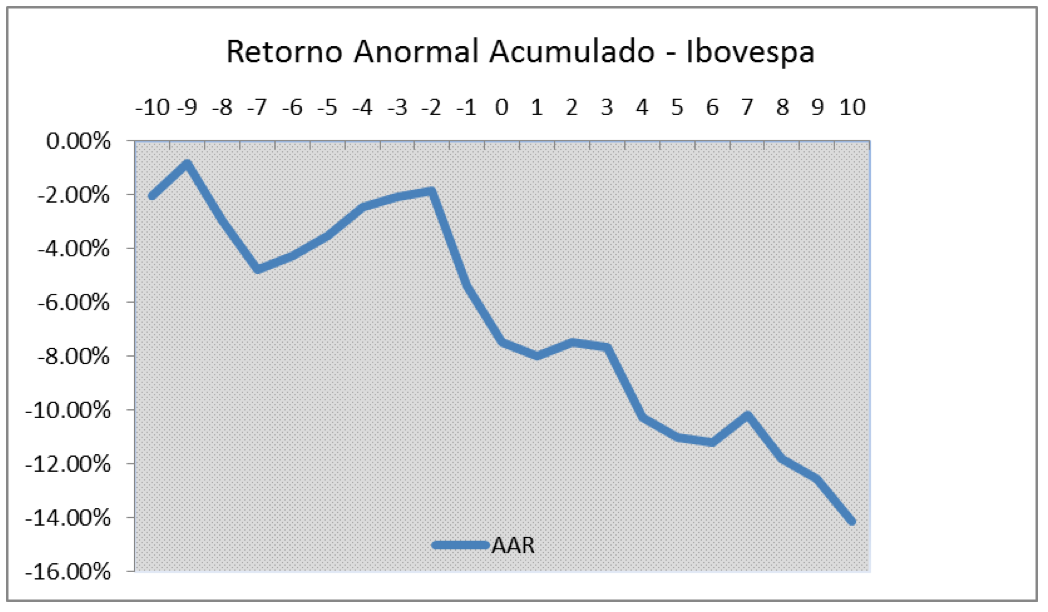

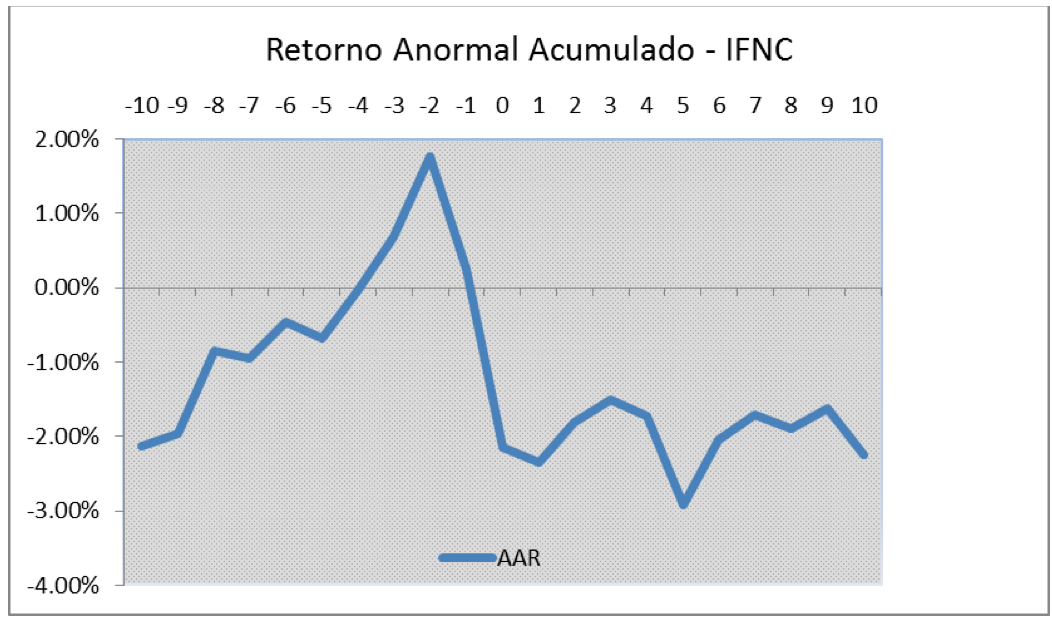

O Retorno Anormal Acumulado – CAR –, como explanada na seção anterior, representa a soma dos retornos anormais durante uma janela de eventos dada, demonstrando o impacto da ocorrência do evento ao longo do tempo. As figuras abaixo plotam o comportamento do Retorno Anormal Acumulado ao longo da janela de eventos [-10,10].

FIGURA 1: Retornos Anormais Acumulados Plotados

Fonte: Elaborado pelo Autor.

A figura 1 demonstra que os retornos acumulados para o grupo de bancos rivais reagiram de forma negativa ao anúncio da compra das operações da HSBC no Brasil pelo Banco Bradesco, com o retorno anormal acumulado Ibovespa apresentando uma tendência de decrescimento durante toda a janela de eventos, chegando ao último dia com uma queda acumulada de pouco mais de 14%. Já o Retorno Anormal Acumulado IFNC apresentou tendência de crescimento até dois dias antes do anúncio, quando a partir daí apresentou tendência inversa até um dia após, a partir daí passou a oscilar em torno da média até o fim da janela de eventos.

Portanto, os resultados do CAR corroboram com a hipótese de que a carteira de ações dos Bancos rivais reagiu de forma negativa com o anúncio da aprovação do processo de F&A, principalmente com respeito aos resultados encontrados levando em conta a Regressão I.

O próximo passo é testar a hipótese de que os retornos anormais da carteira de Bancos rivais foi negativa, indicando um caráter pró-competitivo do processo de F&A e consistente com a decisão do Bacen.

A presente sub-seção apresentará os resultados dos testes de inferência estatística para cada janela de eventos. Inicialmente, a tabela abaixo traz os resultados do Retorno Anormal para o dia do evento e o respectivo resultado do teste paramétrico.

Tabela 6: Rentabilidade Anormal e teste estatístico paramétrico para o dia do evento

Variável |

Coeficiente |

Estatística t |

IBOV |

-0.0209 |

-1.141 |

IFNC |

-0.0239 |

-2.357* |

Fonte: Elaborado pelo autor. *Valores estatisticamente significativos para um nível de significância de 10%, que permitem rejeitar a hipótese nula dos retornos anormais e retornos anormais cumulativos serem iguais a zero.

Nota-se que os retornos anormais negativos para ambos os índices são muito próximos, porém a estatística t foi estatisticamente significativa somente para o índice IFNC, denotando o caráter pró-competitivo do processo de F&A, enquanto que segundo a estimativa com o índice Ibovespa não se pode rejeitar a hipótese nula de retornos anormais nulos.

Tabela 7: Rentabilidade Anormal Acumlada – CAR - e teste estatístico paramétrico para a janela [-1,1]

Variável |

Coeficiente |

Estatística t |

IBOV |

-0.0610 |

-1.916* |

IFNC |

-0.0411 |

-2.344* |

Fonte: Elaborado pelo autor. *Valores estatisticamente significativos para um nível de significância de 10%, que permitem rejeitar a hipótese nula dos retornos anormais e retornos anormais cumulativos serem iguais a zero.

Analisando a janela de eventos [-1,1] observa-se que o coeficiente de CAR Ibovespa tornou-se sensivelmente mais elevado que o coeficiente do Índice IFNC. Do ponto de vista estatístico, ambos os resultados foram significantes a um nível de 10%, sugerindo que a fusão foi pró-competitiva do ponto de vista do mercado de ações.

Tabela 8: Rentabilidade Anormal Acumulada – CAR - e teste estatístico paramétrico para a janela [-3,3]

Variável |

Coeficiente |

Estatística t |

IBOV |

-0.0520 |

-1.069 |

IFNC |

-0.0148 |

-0.554 |

Fonte: Elaborado pelo autor.

*Valores estatisticamente significativos para um nível de significância de 10%, que permitem rejeitar a hipótese nula dos retornos anormais e retornos anormais cumulativos serem iguais a zero.

Tabela 9: Rentabilidade Anormal Acumulada – CAR - e teste estatístico paramétrico para a janela [-5,5]

Variável |

Coeficiente |

Estatística t |

IBOV |

-0.0678 |

-1.110 |

IFNC |

-0.0246 |

-0.733 |

Fonte: Elaborado pelo autor. *Valores estatisticamente significativos para um nível de significância de 10%, que permitem rejeitar a hipótese nula dos retornos anormais e retornos anormais cumulativos serem iguais a zero.

Utilizando a janela de eventos [-3,3] e [-5,5] é possível notar que o coeficiente de CAR do índice IFNC tornou-se robustamente menos negativo, não sendo mais estatisticamente significativo. Já o CAR Ibovespa seguiu a tendência de crescimento, porém em uma velocidade menor, porém a estatística t em ambas as janelas de eventos não rejeitou a hipótese nula de que o CAR é igual à zero. Portanto, segundo as duas janelas o processo de F&A foi neutro do ponto de vista de competitividade bancária.

Tabela 10: Rentabilidade Anormal Acumulada – CAR - e teste estatístico paramétrico para a janela [-10,10]

Variável |

Coeficiente |

Estatística t |

IBOV |

-0.1411 |

-1.674* |

IFNC |

-0.0225 |

-0.485 |

Fonte: Elaborado pelo autor. *Valores estatisticamente significativos para um nível de significância de 10%, que permitem rejeitar a hipótese nula dos retornos anormais e retornos anormais cumulativos serem iguais a zero.

Por fim, analisando a maior janela de eventos [-10,10] constata-se um retorno anormal acumulado negativo mais acentuado do que nas outras janelas de eventos para o Índice Ibovespa, sendo estatisticamente significante a um nível de 10%. Já o CAR do índice IFNC manteve-se no mesmo patamar das janelas de eventos [-3,3] e [-5,5], sendo o coeficiente estatisticamente insignificante.

Tabela 11: Resumo dos resultados encontrados

Variável |

Janela de Eventos |

Ibovespa |

IFNC |

Estatística t |

0 |

Neutra |

Pró-Competitiva |

[-1,1] |

Pró-Competitiva |

Pró-Competitiva |

|

[-3,3] |

Neutra |

Neutra |

|

[-5,5] |

Neutra |

Neutra |

|

[-10,10] |

Pró-Competitiva |

Neutra |

Fonte: Elaborado pelo autor. *Valores estatisticamente significativos para um nível de significância de 10%, que permitem rejeitar a hipótese nula dos retornos anormais e retornos anormais cumulativos serem iguais a zero.

Fazendo um panorama geral acerca dos resultados obtidos através do teste de inferência estatística paramétrico, verifica-se que, segundo o método de estudo imposto, a fusão teve um efeito competitivo neutro em três das cinco janelas para ambos os índices, e em duas janelas de eventos encontrou-se um efeito pró-competitivo do processo de fusão para ambos os índices.

O objetivo do presente trabalho era identificar e avaliar os potenciais efeitos sobre a competitividade do setor bancário decorrentes do processo de F&A entre o Bradesco (adquirente) e HSBC Brasil (adquirido). Para cumprir com o objetivo proposto, foi implantada uma análise empírica acerca da reação do mercado financeiro resultados pelo anúncio da aprovação da F&A, através do procedimento do Estudo de Eventos e a mensuração dos retornos anormais da carteira de rivais.

Referente aos resultados encontrados verificou-se inicialmente o maior poder de explicação do Índice IFNC na estimação do retorno da carteira de rivais do que o Índice Ibovespa. Tal resultado pode ser consequência do melhor ajuste do IFNC na determinação do retorno das ações das empresas pelo fato de ser um índice setorial. Porém adicionais testes acerca da validade do Índice na estimação devem ser realizados, pelo fato do IFNC ser setorial, deve-se verificar o grau de importância do volume de negócios das ações de instituições bancárias na composição do mesmo, e avaliar a presença de endogeneidade na regressão, onde a variável dependente tem poder de explicação sobre o retorno da variável explicativa, o que enviesaria os resultados encontrados.

Consoante aos retornos anormais acumulados verifica-se que para ambos os índices de mercado o CAR foi negativo para todas as janelas de evento estudadas. Porém, em somente duas das cinco janelas de evento o resultado negativo do CAR foi estatisticamente significativo em ambos os índices, indicando que o mercado acionário tomou o processo de F&A como pró-competitivo ou neutro do ponto de vista de competitividade.

O resultado pró-competitivo pode encontrar explicação no fato de que a aquisição das operações da HSBC Brasil pelo Bradesco tem o potencial de ampliar a diversificação de mercado da empresa, criar economia de escala e ampliar a competitividade da empresa frente às três maiores instituições bancárias do Brasil, gerando, portanto, ganhos de eficiência para a empresa.

Para o aperfeiçoamento do trabalho indica-se testar outras metodologias para estimar os retornos normais, como de Scholes-Williams, e outras metodologias mais atuais que por ventura a literatura esteja começando a usar por ex., além de identificar na literatura quais índices de mercado podem caracterizar melhor o problema e quais critérios de escolha de variáveis podem gerar mais robustez a carteira de rivais. A estimação dos retornos anormais para a empresa adquirente pode ser interessante no sentido de testar a hipótese de ganho de eficiência para o Bradesco.

Testes sobre a normalidade dos CAR devem ser procedidos também para validar o teste paramétrico utilizado e testes não paramétricos devem ser utilizados.

A janela de evento centrada sobre o anúncio da compra em agosto de 2015 pode ser interessante também para dar maior robustez aos resultados.

ALVES, P.S. Fusões e Aquisições no Setor Bancário: Estudo de Eventos. Dissertação de Mestrado, Rio Grande do Sul, 2011.

BERVERLEY L. Stock Market Event Studies and Competition Commission Inquiries. Competition Commission, 2007.

CAMARGO, P.A. A Evolução Recente do Setor Bancário no Brasil. Editora Cultura Acadêmica, São Paulo, 2009.

CAMARGOS, M.A.; BARBOSA, F.V. Análise Empírica da Reação de Mercado de Capitais Brasileiro aos Anúncios de Fusões e Aquisições Ocorridas entre 1994 e 2001. Revista de Administração, v.42, n.4, p. 468-481, 2007.

CAVES R. E. Mergers, takeovers, and economic efficiency: Foresights vs. hind-sights. International Journal of Industrial Organization, v.7, p.157-154, 1989.

DUSO, T.; NEVEN, D. J.;RÖLLER, L. The Political Economy of European Merger Control: Evidence using Stock Market Data. Discussion Paper FS IV 02 – 34r, Wissenschaftszentrum, Berlin, 2006.

DUSO T.; GUGLER K.; YURTOGLU B. Is the event study useful for mergers analysis? A comparison of stock market and accounting data. International Review of Law and Economics. 2010.

FAMA, E.F. Efficient Capital Markets: a Review of Theory and Empirical Work. Journal of Finance, v.25, p. 383-417, 1970.

GOES, J.S. Fusão Sadia/Perdigão: Análise do Caso sob a Metodologia de Estudo de Eventos. Dissertação de mestrado. Fortaleza, 2015.

HEALEY, P.; PALEPU, K.; RUBACK, R. Does corporate performance improve after mergers? Journal of Financial Economics, v.31, n.2, p.135-176, 1992.

Hirschey, M. (1986). Mergers, buyouts and fakeouts. The American Economic Review

JIE, M. The Performance Analysis of Enterprise Merger under the Same Control in Order to Pingmei Limited Liability Company as an Example. International Journal of Business and Social Science, v.5, n.8, 2014.

LI, J.;LUCINDA, C. Potencial anti-competitivo da fusão Oi-BrT: uma análise usando retornos anormais e estudo de eventos. Revista Brasileira de Economia de Empresas, 2009.

MACKINLAY, A. CRAIG, Event Studies in Economics and Finance. Journal of Economic Literature, v. 35, n. 1. p.13-39, 1997.

MCWILLIAMS, A.; SIEGEL, D. Event Studies in Management Research: Theoretical and Empirical Issues. The Academy of Management Journal, v.40, n.3, p.636-657, 1997.

NIZAR, E.O.; FAOIZI, M. Fusion Banking Acquirement: The Case of Tunisia. Journal of Business Studies Quarterly, v.4, n.4, 2013.

PESSANHA, G.R.G.P; SANTOS, T.A.; CALEGARIO, C.L.L.; SÁFADI, T.; ALCÂNTARA, J.N. Influências das Fusões e Aquisições no Valor de Mercado das Instituições Bancárias Adquirentes. Contabilidade, Gestão e Governança, v.17, n.3, p.145-158, 2014.

RABELLO, G.G.; PEROBELLI, F.F.C.; VASCONCELOS, S.P. Estudo de Eventos e Análise da Rentabilidade Ex Post como Metodologia de Análise de Fusões: O Caso Brasileiro.

SCHWEITZER, R. How Do Stock Returns React to Special Event. Business Review, 1989.

SIROWER M., O' BYRNE S.. The measurement of post-acquisition performance: Towards a value-based benchmarking methodology. Journal of Applied Corporate Finance, v.11, p.107-121, 1998.

1. Professor Assistente no Departamento de Economia da UERN. Doutorando em Economia na Universidade Federal do Ceará (CAEN/UFC). E-mail de contato: cristiano.dacostadasilva@hotmail.com

2. Professor Adjunto do Departamento de Finanças da UFC. Doutor em Economia na Universidade Federal do Ceará (CAEN/UFC) com estágio em Lille/França URL da Homepage: ww.ufc.br

3. Mestranda em Engenharia de Transportes na Universidade Federal do Ceará (PETRAN/UFC). E-mail de contato: erika_vanessa01@hotmail.com