![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 37) Año 2017. Pág. 14

David OVALLOS Gazabon 1; Andrea ALVAREZ Cantillo 2; Adriana MIRANDA Alvarez 3

Recibido: 08/03/2017 • Aprobado: 12/04/2017

RESUMEN: La adopción de las Normas Internacionales de Información Financiera requiere de importantes compromisos de los actores contables en el sentido de fortalecer sus conocimientos y la aplicación de las normas mencionadas. Este trabajo presenta los resultados de un estudio cuyo objetivo fue realizar un estudio prospectivo a través de la metodología MICMAC®, para identificar las principales áreas, temas y aspectos relacionados con el desempeño de la profesión de la contabilidad frente a la implementación de las NIIF en lo que respecta al ejercicio ético del contador y se plantean estrategias que los expertos consideraron como fundamentales para el sistema de estudio a 2020. |

ABSTRACT: The adoption of International Financial Reporting Standards (IFRS) requires significant commitments from financial actors, in sense of strengthening their knowledge and application of these standards. This paper shows the results of a study whose objective was to conduct a prospective study through MICMAC® methodology and the role of actors using MACTOR®, to identify the main areas, topics and issues related to the performance of the accounting profession facing the implementation of IFRS with respect to ethical practice of accountants; and several essential strategies were considered, by experts, for the study system by 2020. |

Los comportamientos en contra de la ética en los negocios han llevado a muchos a cuestionar el papel y la eficacia de la formación ética en las escuelas de negocios (Sheehan & Schmidt, 2015). La literatura señala el importante papel que tiene dentro del ejercicio contable el componente ético y su enseñanza dentro del proceso de formación de nuevos contadores (Armstrong, Ketz, & Owsen, 2003; Armstrong, 1993; Gaa & Thorne, 2004; Gonzalo-Angulo & Garvey, 2007; Lara, 2002; Larrán Peña & Andrades, 2015; Osorio Sánchez, 2014). La ética plantea al contador serias exigencias tanto a nivel social, como a nivel personal, no basta solamente con la preparación técnica, sino que se necesita además ver la relación entre lo que se hace a diario como tareas propias de la profesión y una finalidad más elevada, encontrar el camino que vincula la vida profesional a la social, defender entre lo público de los principios y valores éticos para producir una imagen real de lo que se es, infundir en las nuevas generaciones de profesionales y repetir constantemente a las actuales los principios éticos para el desarrollo de la profesión, para que están sirvan de premisa a todas las acciones y den significado a la vida profesional (Ramirez & Soria, 2009). En este mismo sentido, se afirma que la sociedad ha puesto la confianza en la conducta de los contadores profesionales, bajo el compromiso de aplicar a cabalidad los principios del código de ética de su profesión a favor del interés público y de un trabajo de alta calidad (Ramírez Ramos & Reyes Garzón, 2015).

La aplicación de la ética empresarial, incluyendo la preocupación por el medio ambiente físico, es un medio para mejorar la situación social y económica de una empresa y por extensión de su comunidad circundante y ha sido objeto de estudio por diferentes autores con diversos enfoques (Gallhofer & Haslam, 2006; Hopper, Lassou, & Soobaroyen, 2016; Lehman, 2009; Little & Green, 2009; Luo, 2005; Marshall, 2015; Poullaos, 2004). Estos estudios han venido tomando relevancia desde el concepto de globalización y más desde el concepto de “globalización exitosa” que relaciona el crecimiento económico con la igualdad y la paz social (Little & Green, 2009).

La Universidad juega un importante papel en los procesos de transformación de la sociedad debido a su carácter de institución social y escenario público natural para el avance del conocimiento universal (Ovallos-Gazabon, De La Hoz-Escorcia, & Maldonado-Perez, 2015). También se señala en la literatura que la profesión contable ha experimentado cambios acelerados en sus prácticas, contenidos y presencia social y destaca el papel de esta, hasta convertirse en disciplina universitaria, relacionándose con otras ciencias de carácter económico, enmarcándose exitosamente en el proceso de toma de decisiones dentro y fuera de la empresa o de otras organizaciones económicas (Gonzalo-Angulo & Garvey, 2007), el mismo autor señala que la formación de contadores se ha visto afectada también por escándalos que han puesto en duda el papel y la honorabilidad de la profesión e indica que a partir del inicio de la era digital las Universidades y Academias del área se ha asumido la tarea de replantear los procesos de formación de contadores.

La literatura señala como "experiencia adaptativa" (AE) la capacidad de ingenio y adaptabilidad para complementar un fuerte conocimiento del dominio y la excelencia técnica en el aprendizaje (Litzinger, Lattuca, Hadgraft, & Newstetter, 2011; Ovallos-Gazabon et al., 2015). En la formación de contadores se hace necesario el desarrollo de procesos de transformación destacando la generación y el uso de nuevas metodologías y/o técnicas de enseñanza, políticas educativas y mecanismos destinados al fortalecimiento de la educación, fomento de la relación Universidad-Empresa y acreditación internacional de los programas, entre otros elementos. Bajo estas apreciaciones, en este trabajo se presentan los resultados de un ejercicio prospectivo sobre la formación de contadores desde un abordaje de nuevas metodologías, especialmente vinculadas a temas relacionados con aspectos éticos y de formación integral.

Los conceptos de ética y moral aunque son utilizados por muchos diariamente, generalmente se manejan con cierta indefinición y ambigüedad (Montaner & Perozo, 2008). Gran parte de los autores se inclinan a presentar definiciones de la ética desde la etimología y específicamente desde el aporte de Aristóteles. En esta misma línea, se señala a la ética como un cuerpo de conceptos filosóficos, un grupo de principios que involucran los comportamientos humanos, (correctos e incorrectos), el mundo espiritual y la vida diaria, encontrándose dentro de estos, aspectos muy relacionados con la práctica empresarial y el papel del contador en el desarrollo de la organización y en un plano más amplio, a nivel regional y nacional (Ayala, 2006; Benson, 1989; Borkowski & Ugras, 1992; Cohen, Pant, & Sharp, 1993; Follari, 2003; Gonzalo-Angulo & Garvey, 2007; Gray & Kaufmann, 1998; Jamali, 2008; Noreen, 1988; Orlitzky, Schmidt, & Rynes, 2003; Reidenbach, Robin, & Dawson, 1991; Rodriguez, Castaño, Zuluaga, & Osorio, 2005; Savater, 1991; Schweiker, 1993; Shamir, 2008).

Otro importante grupo de autores han desarrollado estudios sobre la enseñanza de la ética en la profesión contable (Bampton & Cowton, 2013; Smith, Smith, & Mulig, 2005), señalando aspectos como la necesidad de una formación integral que debe implicar una combinación de aspectos de las situaciones éticas - sus elementos emocionales e intelectuales (Graham, Kelly, Massey, & Van Hise, 2013). También se encuentran autores que han enfocado su investigación en determinar aspectos del contexto y de los estudiantes frente a retos éticos en el futuro ejercicio de la profesión (Apostolou, Dull, & Schleifer, 2013; Tormo-Carbó, Seguí-Mas, & Oltra, 2016; Williams & Elson, 2010). Algunos trabajos han explorado la literatura relacionada con la educación ética en programas de gestión contable, señalando que esta puede mejorar el razonamiento moral y ético de los auditores integrando a la formación tradicional procesos educativos que incorporen una combinación de enfoques (Sisaye, 2011). De igual manera otros autores indican que la enseñanza de la ética en la formación contable auditoría podría beneficiarse de los métodos de enseñanza experimentales utilizados en las disciplinas aplicadas aliadas de la medicina, la ingeniería y la psicología de la educación (Burns, Tackett, & Wolf, 2015; de Silva & Balasubramaniam, 2012; Smith et al., 2005; Spalding Jr. & Oddo, 2011; Sugahara & Boland, 2011).

Por otra parte, algunos autores han realizado aportes relacionados con el contexto de nuevas realidades para el ejercicio de la profesión tales como la adopción de las Normas Internacionales de Contabilidad (Peña & Bastidas, 2007). A pesar que la asociación entre los resultados financieros de una organización y su compromiso con la ética empresarial no ha sido bien documentado (Choi & Jung, 2008), otros autores la señalan como un elemento primordial en la toma de decisiones que afectan la calidad de la información y el desempeño financiero de la empresa (Dwi Karya Susilawati, 2015).

En este contexto resulta oportuno mencionar que Colombia está dando pasos agigantados en la dinámica de traspasar fronteras en los ámbitos comerciales, financieros, legales, económicos y políticos, por lo cual se hace necesario realizar este tipo de ejercicios de comparación y homologación de códigos y/o normatividad ética (Ramírez-Ramos & Reyes-Garzón, 2015). En esta misma línea se indica que para todo contador mantenerse actualizado con la normativa existente es un requisito indispensable, así como de los cambios que surgen por la entrada en vigencia de nuevas normas (Santoyo Pinzón, Flórez Quintero, & others, 2015).

El trabajo se desarrolló en dos fases: la primera explica el contexto de estudio que es la formación de contadores desde aspectos éticos y de formación integral y está conformada por las etapas de conceptualización y diagnóstico a través del uso de un análisis de elementos del entorno y del interior del sistema de estudio y de la revisión del estado del arte; la segunda fase consistió en el desarrollo de un análisis prospectivo basado en las herramientas desarrolladas por (Godet, Monti, Meunier, & Roubelat, 2000) para el sistema de estudio, esta fase incluye la realización de la puesta en relación de las variables a través de un análisis estructural, a partir de esto se generaron escenarios y se plantean lineamientos de estrategias.

3.1. Estudio Prospectivo

El sistema objeto de estudio para la presente investigación está constituido por el ejercicio de la profesión contable en Colombia específicamente en lo que respecta al ejercicio ético de la profesión frente a la implementación de las normas internacionales de información financiera (NIIF). Este sistema está compuesto por entidades de control de los profesionales del área contable, instituciones de formación profesional, empresas públicas y privadas donde estos se desempeñan, profesionales independientes, docentes y estudiantes de contaduría. Este ejercicio se realiza con un horizonte de 5 años, es decir que se proyecta a 2022.

Autores como (Curvelo Hassán, 2009), señalan que la ética en el desarrollo del ejercicio contable está regulado en forma preponderante por las instituciones de los Estados y de manera adicional cuenta con el apoyo de organismos o agremiaciones de la profesión. Si bien el ejercicio contable ya tiene sus retos éticos, analizar estos frente al marco las normas internacionales de información financiera (NIIF), representa uno aún mayor, por lo que se presenta un acercamiento al marco normativo para dicha convergencia.

Colombia a partir del Decreto 2160 de 1986 reglamenta la contabilidad mercantil basada en directrices de normas internacionales. Posteriormente la Ley 43 de 1990, Estatuto del contado perfila el rol del Contador Público y requerimientos de formación profesional, con elementos de internacionalización e indicando la obligatoriedad de la aplicación de las diferentes normas sobre la economía nacional y global. La Constitución Política de Colombia en 1991 hace referencia al contexto contable nacional y plantea las bases para la creación del Consejo Técnico de Contaduría Pública, con el Decreto 2649 de 1993 por el cual se reglamenta la contabilidad en general y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia. La Ley 1116 de 2006 señala la necesidad de ajustarse a requerimientos nacionales e internacionales y la Ley 1314 de 2009, denominada Ley de Convergencia Contable para la implementación de las NIC Y NIIF en Colombia a partir del 2014 (Abril & Cobaleda Ortiz, 2014; Padilla Molina, 2011; Torres Benavides, 2013).

De igual manera la formación del contador desde el aspecto ético también ha presentado cambios (Amézquita Toro, Díaz Montoya, & Gutiérrez Bustamante, 2014; Cañas Vallejo, Castaño Pérez, & Tamayo Ramírez, 2011), estos cambios o evolución, parten de los marcos normativos señalados anteriormente (Abril & Cobaleda Ortiz, 2014; Padilla Molina, 2011; Torres Benavides, 2013) y que buscan que el actuar del profesional contable sea idóneo, teniendo como fundamento la observación de los códigos de ética, en este sentido, el papel de las instituciones educativas ha sido el de promover saberes específicos con elementos que aportan a la formación integral, sin que la ética sea un elemento central de los diferentes programas de estudio en el país. En esta misma línea (Abril & Cobaleda Ortiz, 2014) señalan la necesidad de introducir prácticas profesionales alineadas a los procesos internacionales del área contable y el desarrollo de capacidades en creatividad, innovación e interdisciplinariedad, ética y responsabilidad.

La Universidad de Antioquia (Amézquita Toro et al., 2014) propone la inclusión de la temática referente a la ética de forma transversal en algunos de los principales microcurrículos que componen los proyectos de aula y no sólo como cursos independientes y complementario con (Malagón Vélez, 2012) cuando señala la necesidad de generar escenarios distintos del académico, a través de la creación de espacios que fomenten la formación integral, humana y solidaria.

El objetivo de este análisis es estudiar el comportamiento ético del contador colombiano respecto a la implementación de las normas internacionales de información financiera (NIIF) mediante la identificación y descripción de las relaciones de motricidad y dependencia existentes entre las variables que caracterizan dicho sistema. El análisis estructural está compuesto por cuatro fases: 1) Determinación de factores exógenos y endógenos; 2) Determinación de la lista de variables; 3) Puesta en relación de las variables y 4) Clasificación y análisis de las variables claves.

El desarrollo de un análisis DOFA o FODA, permitió la identificación de los factores que inciden positiva o negativamente en los aspectos relacionados con la ética frente a las NIIF en Colombia. A partir de dichos factores, se determinaron las variables que modelan al sistema en estudio. Ver tabla 1.

ANALISIS INTERNO |

ANALISIS EXTERNO |

DEBILIDADES |

OPORTUNIDADES |

|

|

FORTALEZAS |

AMENAZAS |

|

|

Tabla 1. Matriz DOFA para el sistema de estudio.

Fuente: elaboración propia.

Una vez identificados los factores exógenos y endógenos se construyó una lista definitiva de 30 variables, insumo para el desarrollo del análisis estructural. Teniendo en cuenta el juicio de expertos, la lista de las variables se presenta en la tabla 2.

Nº |

Descripción |

Codificación |

VARIABLES INTERNAS |

||

1 |

El modelo contable colombiano actualmente no se encuentra “armonizado” con las NIIF |

MCNOA |

2 |

La ética en Contaduría se enseña como un entrenamiento de lo que es bueno o es malo frente a la ley. |

ECENT |

3 |

Poco valor o aprecio hacia la profesión |

PVPRO |

4 |

La formación del contador no está orientada a una vivencia ética. |

NOVIET |

5 |

Contadores sin vocación |

CSVOC |

6 |

Falta de interés en análisis de fracasos de la función social de la profesión. |

FINTFR |

7 |

Bajos salarios para profesionales |

BAJSAL |

8 |

Falta de formación integral (muy operativo) |

FFOINT |

9 |

Penas y castigos muy débiles frente a los delitos cometidos |

PYCDEB |

10 |

Crianza colombiana orientada hacia valores |

CRICOL |

11 |

El contador es necesario en todas las empresas |

NECCON |

12 |

Buena oferta de programas de formación de pregrado y postgrado |

OFFPPP |

13 |

Docentes con experiencia en el ejercicio contable |

DOCEXP |

14 |

Instituciones comprometidas con el ejercicio contable |

INSCOM |

15 |

Formación e investigación continua |

FICONT |

16 |

Visión de calidad, pertenencia y responsabilidad frente a nuevos temas. |

CPRESP |

EXTERNAS |

||

17 |

Mejora de pensum académico |

MEJPAC |

18 |

Implementación de las NIIF |

IMPNIIF |

19 |

Fortalecimiento de instituciones de control |

FORTIC |

20 |

Modificación de castigos y sanciones |

MODCYS |

21 |

Mayor representatividad, prestigio y competitividad |

REPPYC |

22 |

Mejor Remuneración por mayor conocimiento |

MEJREM |

23 |

Posicionamiento de la profesión entre las mejores |

POSPRO |

24 |

Fortaleza de experiencia y mejoramiento de calidad |

EXPCAL |

25 |

Apoyo al crecimiento de las empresas con su capacidad profesional frente a los nuevos retos |

CREEMP |

26 |

Facilidad para cometer delitos en el país |

FACDEL |

27 |

Desconocimiento generalizado de las NIIF |

DESNIIF |

28 |

Cultura de la impunidad frente a actos relacionados con fraudes |

CIMPF |

29 |

Pensum no homologados con escuelas internacionales de contaduría |

PNHINT |

30 |

Desconocimiento de instrumentos y/o herramientas tecnológicas para el desarrollo del ejercicio contable |

DHTECC |

Tabla 2. Listado de variables internas y externas.

Fuente: elaboración propia.

La matriz relacional o de análisis estructural permite cuantificar el nivel de motricidad y dependencia que tienen las diferentes variables entre sí, lo cual se desarrolló por parte de un grupo de expertos calificó las características o factores de cambio tomando como base la intensidad de la relación entre las mismas.

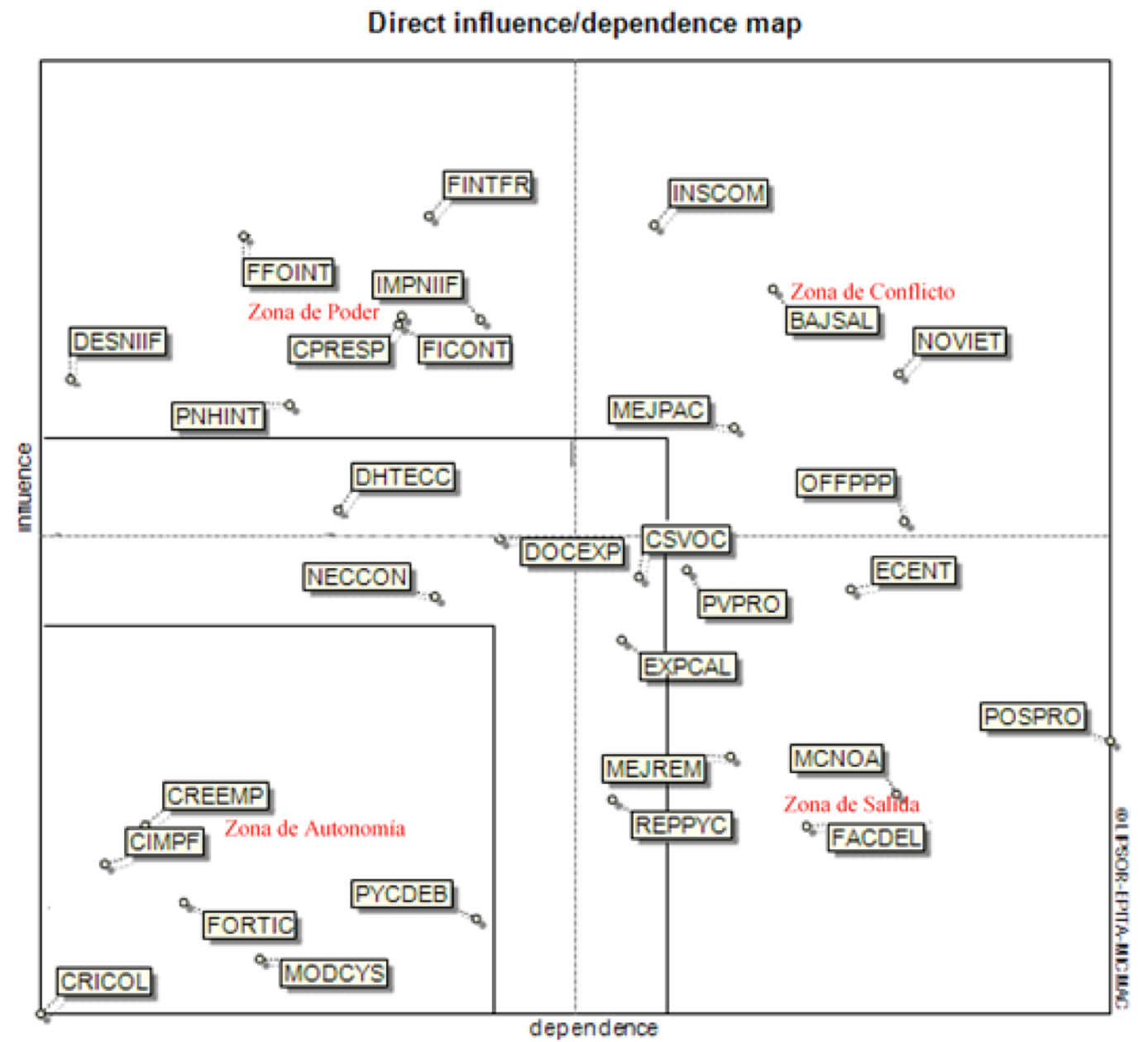

El análisis estructural arrojó una clasificación directa de las variables que caracterizan el sistema de estudio, lo cual facilitó la conformación de grupos. El procesamiento se realizó con el software MICMAC® [4] permitiendo la visualización en un mapa de influencia-dependencia entre variables y ubicándolas en “zonas” en el mapa. Cada una de estas presenta características particulares: Zona de poder: formada por las variables motrices (variables muy motrices y poco dependientes). Las cuales son las variables explicativas que condicionan el resto del sistema. Zona de conflicto: formada por las variables de enlace (variables muy motrices y dependientes). Toda actuación sobre estas variables tendrá repercusión sobre las otras y una retroalimentación sobre ellas mismas que amplifica o desactiva el impulso inicial. Zona de salida: formada por las variables resultantes, o sea variables poco motrices y muy dependientes. Son aquellas variables cuya evolución se explica por las variables de las zonas anteriormente explicadas. Y Zona de autonomía: formada por las variables autónomas (variables poco motrices y poco dependientes). Esas variables poseen una gran inercia y son factores relativamente desconectados del sistema con el que mantienen muy poca relación. La visualización se presenta en el Gráfico 1.

Gráfico 1: Plano de motricidad-dependencia.

Fuente: Salida del Software MICMAC®

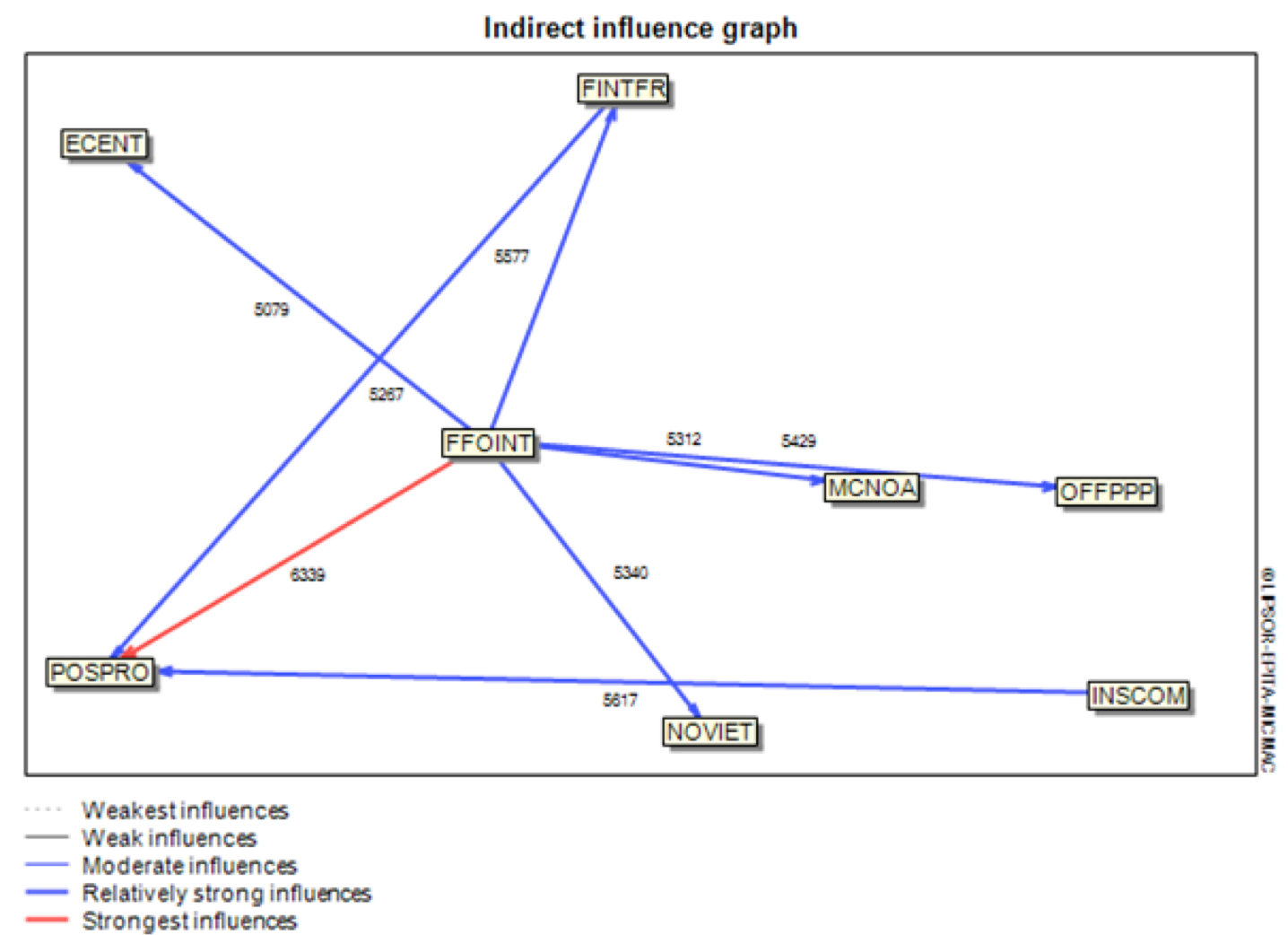

El método MIC-MAC® permitió identificar las variables más motrices y más dependientes a través del análisis de influencias indirectas. Ver Gráfico 2.

Gráfico 2: Relaciones entre las variables más motrices y más dependientes.

Fuente: Salida del Software MICMAC®. (Los valores indican la magnitud de la influencia).

Al efectuar el gráfico de relaciones se observa que el 1% de aquellas consideradas más importantes pueden modelar el sistema de análisis, por lo cual se definen como variables claves las siguientes (Ver tabla 3):

No. |

Descripción |

Codificación |

1 |

Falta de formación integral |

FFOINT |

2 |

Falta de interés en análisis de fracasos de la función social de la profesión |

FINTFR |

3 |

La ética en Contaduría se enseña como un entrenamiento de lo que es bueno o es malo frente a la ley |

ECENT |

4 |

Posicionamiento de la profesión |

POSPRO |

5 |

La formación del contador no está orientada a una vivencia ética |

NOVIET |

6 |

El modelo contable colombiano actualmente no se encuentra “armonizado” con las NIIF |

MCNOA |

7 |

Buena oferta de programas de formación de pregrado y postgrado |

OFFPPP |

8 |

Instituciones comprometidas con el ejercicio contable |

INSCOM |

Tabla 3: Variables Claves.

Fuente: Elaboración Propia

A través del análisis de las relaciones entre las variables, es posible generar escenarios teniendo en cuenta las tendencias analizadas para cada una de las variables y su participación en la dinámica del sistema en estudio. A partir de estos se presentan cuatro (4) escenarios que se construyen a través de la metodología de ejes planteada por Peter Schwartz (Schwartz & der Heijden, 1997). La técnica de los ejes de Peter Schwartz realiza una categorización de los escenarios de acuerdo a la probabilidad cualitativa de ocurrencia; en otras palabras, mediante la combinación de los comportamientos futuros de las variables y se definen los escenarios probables o alternos para el sistema, proyectados a un horizonte de tiempo determinado.

Se definieron los siguientes escenarios alternos teniendo en cuenta un periodo o espacio de proyección de Cinco (5) años teniendo en cuenta la naturaleza del sistema de estudio y lo rápido que se mueven los procesos de globalización económica y por tanto la necesidad de la implementación de las NIIF.

Para determinar los escenarios posibles para la ética y responsabilidad social del contador frente a las normas internacionales de información financiera (NIIF), se procede a establecer las variables en dos grupos Acción y Reacción.

Variables de acción

Variables de reacción

Para el desarrollo de la generación de escenarios, inicialmente se agruparon las variables según el tipo de relación con el sistema. De esta manera se tiene que para el análisis de la ética y responsabilidad social del contador frente a las normas internacionales de información financiera (NIIF) los escenarios que se presentan en la Tabla 4:

|

Variables de Acción |

Variables de Reacción |

Denominación |

Escenario 1 |

+ |

+ |

DIAMANTE |

Escenario 2 |

+ |

- |

CUARZO |

Escenario 3 |

- |

+ |

PERLA |

Escenario 4 |

- |

- |

CARBON |

Tabla 4: Escenarios

Fuente: Elaboración propia.

El origen de los nombres es que se considera a la Ética en la contaduría como una joya y en este sentido se le da mayor importancia o valor al escenario en el cual el conjunto de variables tanto de acción como de reacción tienen un comportamiento positivo y se constituye por lo tanto en el escenario más deseable, de igual forma se construyen otros escenarios cuya interacción de variables y siguiendo con la lógica de las piedras preciosas, son de menor valor (cuarzo y perla) y por último se presenta el escenario carbón, el cual representa la ocurrencia de un comportamiento negativo en ambos grupos de variables.

3.3.1.1. Escenario Diamante

Superado el traumatismo inicial de la llegada al país de las NIIF, se generó un impacto positivo en la imagen de la profesión, ya que al ser homologadas las normas colombianas con las normas internacionales se fortaleció la experiencia y la calidad del trabajo; Se elevó el conocimiento al llegar al país nuevas herramientas tecnológicas que se utilizaban antes en el exterior. Las Instituciones de Educación Superior (IES) a través de la Asociación de Facultades de Contaduría revisaron los pensum y la oferta académica colombiana y se crearon nuevos y mejorados programas en conjunto con universidades en el exterior. Se firmaron convenios con universidades en el exterior para obtener doble titulación y de esta manera se obtuvo una mejora en la remuneración de los profesionales. En lo referente a la ética uno de los principales cambios o modificaciones de los pensum académicos fue la implementación del desarrollo de talleres éticos desarrollados en todos los semestres de formación, este tipo de actividad hizo que la formación ética fuese de manera vivencial y se convirtió en una temática transversal a todas las asignaturas que conforman el programa. Al modificar la formación contable en Colombia se incluyeron asignaturas que permitieron al profesional las mejores formas de evaluar los problemas en su entorno y formar una actitud de liderazgo; se tomó conciencia de la implicación social que tiene la profesión y gracias a todo esto se vio un considerable aumento de la investigación en temas relacionados con la profesión. Todo lo anterior influyo positivamente en el aumento del valor y el aprecio hacia la profesión, generando un mayor prestigio y competitividad, la contaduría continuo siendo de las carreras más elegidas por los jóvenes en país como opción de estudio. Instituciones como el consejo técnico de contaduría lideraron todo el proceso de implementación con un éxito rotundo, a pesar que se implementaron mayores castigos y sanciones, se disminuyó la tasa de fraudes o delitos en el sector debido al énfasis en el campo ético mejoró el nivel de la profesión, generando un efecto positivo en las empresas al verse reducidos los fraudes en el país. Se vio un aumento de los ingresos de la nación al disminuir considerablemente la evasión de impuestos.

3.3.1.2. Escenario Cuarzo

Posterior a la llegada al país de las NIIF, estas aún no se han logrado implementar en su totalidad debidos a las diferencias que existen entre el modelo contable colombiano y el modelo contable internacional. Se evidencio un gran esfuerzo por parte de las instituciones de educación superior (IES) y centros de estudios superiores (CES) implementando talleres que se dedicaron al estudio de los casos en que se evidenciaron fallas a nivel contable en el país como fraudes, robos, desfalcos o evasión. A pesar que la implementación de las NIIF fue un proceso que se llevó a cabo de manera paulatina y con antelación, muchos de los profesionales de la contaduría no se encontraban preparados, lo cual afectó de manera negativa la imagen de los contadores ya que se vieron cargados de mayor trabajo al tener que llevar una mayor carga laboral (una contabilidad para presentar y otra de manejo del día a día), teniendo en cuenta esto, se vio mermado el interés de los jóvenes en la carrera lo cual incidió en un mediano plazo el cierre definitivo de algunos programas de contaduría en el país, ya que los posibles estudiantes visualizaron la necesidad de estudiar en el exterior en instituciones con programas actualizados. Las empresas vieron afectado el desarrollo de su actividad al no tener personal capacitado frente a las NIIF, razón por la cual optaron por traer mano de obra capacitada del exterior. A pesar del esfuerzo realizado por algunas universidades no se vio un impacto sobre los estudiantes al no implementar técnicas innovadoras sobre la ética y se siguió manejando como una materia de relleno. Los salarios de los profesionales se vieron afectados ya que quedaron realizando funciones de auxiliares al no estar capacitados completamente y decaer su competencia profesional, obviamente el valor o aprecio hacia la profesión se vio mucho más que afectado.

3.3.1.3. Escenario Perla

La implementación de las NIIF se realizó de acuerdo al cronograma planteado por el Gobierno Nacional, sin embargo no todas las IES no se interesaron en preparar a los profesionales para afrontar los cambios que llegarían, no se realizó un plan de entrenamiento sobre las normas internaciones lo que generó un gran impacto negativo en las empresas, los profesionales continuaron con falencias en las utilización de recursos tecnológicos. Las universidades no implementaron técnicas innovadoras para la enseñanza de la ética, lo cual aunado a otros factores generó problemas de liderazgo, falta de creatividad y personal sin tener objetivos claros. No se incentivó a los estudiantes a elevar su espíritu investigativo lo que afectó la imagen del contador y su nivel de conocimiento. Además de esto, las empresas no se alinearon con las nuevas normas, no aprendieron a analizar los cambios que pudieran experimentar con la entrada en vigencia de las NIIF. Por lo tanto se puede concluir que el modelo regulador de la contabilidad en Colombia no se pudo empalmar con la contabilidad internacional lo que implico el no funcionamiento, ya que no se evaluaron las consecuencias futuras para los agentes económicos y para la economía en su conjunto. En lo referente a la ética se continuó impartiendo a los estudiantes la enseñanza de la misma como un entrenamiento de lo que es legal o ilegal ante la legislación colombiana y no como formación vivencial. En lo que respecta a la oferta de programas, esta se mantuvo a pesar de haber necesidades en otras carreras.

3.3.1.4. Escenario Carbón

De acuerdo a lo programado con antelación por el Gobierno Nacional, la implementación de las NIIF se realizó en los términos de tiempo establecidos, a pesar de esto, gran parte de las instituciones tanto oficiales como privados no han logrado implementar en un 100% por las diferencias que existen entre el modelo contable colombiano y el modelo contable internacional. Por otra parte, las IES no se interesaron en preparar a los profesionales para afrontar los cambios que llegarían, no se hizo un plan de entrenamiento sobre las normas internaciones lo que genero un gran impacto negativo en las empresas, los profesionales continuaron con falencias en las utilización de recursos tecnológicos, aunado a esto, las universidades no implementaron técnicas innovadoras para la enseñanza de la ética lo que genero problemas de liderazgo, falta de creatividad y personal sin tener objetivos claros. No se incentivó a los estudiantes a elevar su espíritu investigativo lo que afecto la imagen del contador y su nivel de conocimiento. Al no estar preparados frente a la implementación de las NIIF, la imagen de los contadores se vio notablemente afectada generando una mayor carga laboral, teniendo que llevar una doble contabilidad, por otro lado se vio mermado el interés de los jóvenes en la carrera lo cual incidió en un mediano plazo el cierre definitivo de la facultad de contaduría en el país, viendo la necesidad de especializarse en el exterior. Las empresas vieron afectado el desarrollo de su actividad al no tener personal capacitado frente a las NIIF, razón por la cual optaron por traer mano de obra capacitada del exterior. A pesar del esfuerzo realizado por las universidades no se vio un impacto sobre los estudiantes al no implementar técnicas innovadoras sobre la ética y se siguió manejando como una materia de relleno. Todo esto llevó al desarrollo de un oscuro escenario para el desarrollo de la profesión y más aún en el campo del ejercicio ético de la profesión, ya que lo que generó fue un incremento en el número y relevancia de faltas y fraudes en este sector.

Luego de la presentación de los escenarios y según el método de construcción se determinó la siguiente clasificación para los mismos (Ver Tabla 5):

ESCENARIO |

CLASIFICACIÓN |

|

CONVENIENCIA |

OCURRENCIA |

|

Diamante |

Deseable |

Probable |

Cuarzo |

Indeseable |

Probable |

Perla |

Indeseable |

Probable |

Carbón |

Indeseable |

Poco Probable |

Tabla 8: Clasificación de escenarios según conveniencia y ocurrencia.

Fuente: Elaboración propia.

Dadas las características del sistema de estudio, todo el conjunto de variables, el comportamiento de las mismas, el entorno y el posicionamiento de los actores sociales en las incidencias públicas, académicas, políticas y empresariales, que tiene que ver con la aplicación de la ética y responsabilidad social del contador frente a las normas internacionales de información financiera (NIIF), se debe apuntar al escenario DIAMANTE, por lo cual, para incrementar la probabilidad de ocurrencia del mismo o en lo posible facilitar el escenario seleccionado, se proponen el siguiente conjunto de estrategias.

A continuación se describen seis (6) estrategias claves que facilitarían la ocurrencia del escenario Diamante. Una estrategia constituye la ruta a seguir por las grandes líneas de acción contenidas en las políticas nacionales para alcanzar los propósitos, objetivos y metas planteados en el corto, mediano y largo plazos.

Con esta estrategia se pretende generar las condiciones que coloquen a los profesionales de la Contaduría a tono con las exigencias de la globalización y específicamente a los requerimientos de las NIIF, para que sean reconocidos internacionalmente con la calidad que merecen. Estos cambios que implican marchar hacia un Programa de Estudio Homologado y Comparado, para esto se plantea el desarrollo de actividades tales como agendas de trabajo conjunto entre las IES y otros Centros de Educación, Mesas Técnicas Especializadas con la participación de Docentes, profesionales en Ejercicio en diversos campos (empresas privada y pública, auditorias, asesorías, etc.). Otra de las actividades que se plantean es el traslado de estudiantes entre instituciones nacionales e internacionales, de igual forma el establecimiento de intercambios de docentes para apoyar los programas que imparten las IES. El objetivo es homologar un pensum que favorezca la integración e intercambios entre las instituciones e igualmente permita responder a las exigencias actuales de la globalización y a la que la profesión no escapa.

Esta estrategia consiste en utilizar técnicas de aprendizaje contextual de las normas contables tales como la educación vivencial, la introducción del razonamiento ético en todas las materias contables, el desarrollo de actividades o vivencias que permitan relacionar directamente los conceptos inherentes a la técnica contable con los conceptos éticos (Gonzalo-Angulo & Garvey, 2007). De igual manera propiciar el desarrollo de juegos gerenciales para afianzar el tema en áreas afines como economía, marketing, RR.HH o Finanzas, puesto que aplicar los juegos en la enseñanza permite que los estudiantes logren la comprensión de las tareas a desarrollar, retroalimenten las decisiones tomadas, “aprendan haciendo”, incrementando la velocidad de aprendizaje, mejorando la retención y memorización de conceptos y favoreciendo la comunicación grupal, el debate y la toma de decisión (Ovallos Gazabón, Villalobos Toro, De La Hoz Escorcia, & Maldonado Perez, 2016; Ovallos-Gazabon et al., 2015).

La profesión contable es cambiante y retadora. El ritmo vertiginoso que se ha impuesto con el proceso de globalización y los cambiantes parámetros impositivos de la región ha hecho que como profesionales se le dedique tiempo y recursos a la constante y requerida actualización. En este contexto la actualización en el uso de las herramientas tecnológicas de soporte a al ejercicio contable es requisito fundamental para la misma. Se propone entonces que desde las Universidades y otros centros de formación se desarrollen capacidades en los estudiantes en el manejo de dichas herramientas, de igual forma que desde instituciones tales como la Junta Central de Contadores y el Consejo Técnico de Contaduría Pública se planifiquen jornadas de actualización para los profesionales de la contabilidad. En este contexto, las empresas juegan un papel muy importante ya que son ellas quienes tienen directa relación con los profesionales y son además quienes presentan las necesidades, es por esto que desde las mismas deben surgir las peticiones de cursos de actualización en el uso de herramientas tecnológicas para facilitar el ejercicio de la profesión contable.

La investigación en el campo contable es un campo poco explorado a nivel nacional, por lo cual es posible potenciar el desarrollo y masificación de proyectos de pregrado, maestrías y doctorados orientados a problemáticas puntuales de la profesión. Para esto, se considera pertinente incrementar el esfuerzo por parte de las instituciones de educación superior en la motivación y acompañamiento de sus estudiantes, al igual que en la identificación de oportunidades para la financiación de dichas iniciativas investigativas. Siendo específicos en lo que respecta al tema de la ética y de los casos en los cuales se han presentado problemas del tipo de fraudes, desfalcos, etc. se proponen inicialmente los tres siguientes temas:

Teniendo en cuenta el contexto de globalización y el momento que se vive a nivel de las NIIF, la estrategia o acciones a desarrollar se orientan al desarrollo de alianzas o convenios interinstitucionales a nivel nacional como internacional por parte de las instituciones de educación superior en busca de incrementar la cooperación técnica, científica e investigativa y brindar su apoyo a toda la comunidad académica y conexa para desarrollar capacidades que permitan al profesional contable tener mayor nivel competitivo.

Un estudio realizado por Price Waterhouse Coopers - PwC en empresas colombianas reveló que el 86% por ciento no ha implementado las NIIF, a pesar de que 9 de cada 10 empresas están de acuerdo en adoptar dicha normatividad (Revista Semana, 2010). Las principales razones del atraso colombiano tienen que ver con aspectos como: desconocimiento de las normas, escasez de personal capacitado para la implementación de las mismas, deficiente divulgación entre los empresarios, falta de recursos para asumir el costo, dificultades para acceder a capacitación y carencias de tipo tecnológico. A pesar del proceso que se ha venido desarrollando respecto a la implementación de las NIIF en Colombia, gran parte de los empresarios se quejan de la falta de información (aunque puede que existan las herramientas, pero que no son de fácil acceso para todos), por lo cual se plantea que desde el Gobierno Nacional se generen beneficios o subsidios para el desarrollo de capacitaciones y/o actualizaciones en lo que respecta a las NIIF.

A pesar de existir acciones tendientes a hacer más factible la implementación de las NIIF en la totalidad de las instituciones y empresas colombianas y otras orientadas al mejoramiento de las condiciones que general faltas contra la ética de la profesión contable, se considera que no hay un conjunto de acciones o planes de actuación integrados y específicos que posibiliten este objetivo, por esta razón se plantea la formulación de un conjunto de estrategias dirigidas a la solución de la problemática identificada.

Se considera necesario poner en marcha un modelo de desarrollo humano articulado con los requerimientos de las NIIF en el marco de las políticas nacionales y con las tendencias internacionales, orientado a superar la problemática relacionada con la ética, su enseñanza y el posterior desarrollo del ejercicio profesional basado en la ética, articulando a las Empresas, Instituciones de Educación Superior, instituciones del Estado tales como la Contaduría General de la Nación, el Consejo técnico de Contadores, la Junta Central de Contadores, los profesionales y estudiantes de la carrera.

Las estrategias planteadas pretenden cerrar la brecha en lo que respecta a la problemática identificada, específicamente en la enseñanza de la ética y su inclusión en los pensum académicos como una asignatura transversal es decir que se incluya la temática a lo largo de toda la carrera y que desarrollen actividades tales como análisis de caso, talleres y otras actividades de tipo vivencial a lo largo de todos los cursos que componen el programa. Otras estrategias planteadas son la Homologación de pensum académico para estar acorde con la oferta internacional, la Capacitación permanente para el uso de recursos tecnológicos, el fortalecimiento de la investigación contable, la Firma de convenios de cooperación internacional con las universidades en el exterior y la Capacitación subsidiada por parte del gobierno sobre NIIF para todos los profesionales y estudiantes.

Queda en las manos de todos los actores del sistema de estudio, entre los que se destacan la Contaduría General de la Nación, la Junta Central de Contadores, el Consejo Técnico de Contaduría Pública las Universidades y otras IES, las Empresas, los Profesionales en contaduría y los Estudiantes de contaduría y programas afines, el desarrollo de las estrategias propuestas, las cuales convertirán en realidad las ideas plasmadas en este documento, y que harán que la profesión de la contaduría se destaque como una de las profesiones con mayor desarrollo y participación en el ámbito del crecimiento empresarial y social del país.

Abril, I. F., & Cobaleda Ortiz, M. J. (2014). Análisis de los cambios para el ejercicio profesional del contador público de Villavicencio frente a la entrada en vigencia de las NIC--NIIF. Corporación Universitaria Minuto de Dios.

Amézquita Toro, G. M., Díaz Montoya, J., & Gutiérrez Bustamante, E. A. (2014). Formación ética profesional del estudiante de contaduría pública de la universidad de Antioquia tomando como referente el codigo de ética propuesto por la IFAC. Universidad de Antioquia.

Apostolou, B., Dull, R. B., & Schleifer, L. L. F. (2013). A Framework for the Pedagogy of Accounting Ethics. Accounting Education, 22(1), 1–17. http://doi.org/10.1080/09639284.2012.698477

Armstrong, M. B. (1993). Ethics and professionalism in accounting education: A sample course. Journal of Accounting Education, 11(1), 77–92.

Armstrong, M. B., Ketz, J. E., & Owsen, D. (2003). Ethics education in accounting: Moving toward ethical motivation and ethical behavior. Journal of Accounting Education, 21(1), 1–16.

Ayala, M. (2006). El nuevo marco de actuación del auditor. In Congreso Nacional de Auditoría. Agrupación Primera del Instituto de Auditores-Censores Jurados de Cuentas de España.

Bampton, R., & Cowton, C. J. (2013). Taking stock of accounting ethics scholarship: A review of the journal literature. Journal of Business Ethics, 114(3), 549–563.

Benson, G. C. S. (1989). Codes of ethics. Journal of Business Ethics, 8(5), 305–319. http://doi.org/10.1007/BF00381721

Borkowski, S. C., & Ugras, Y. J. (1992). The ethical attitudes of students as a function of age, sex and experience. Journal of Business Ethics, 11(12), 961–979. http://doi.org/10.1007/BF00871962

Burns, D. J., Tackett, J. A., & Wolf, F. (2015). The effectiveness of instruction in accounting ethics education: Another look. Research on Professional Responsibility and Ethics in Accounting. http://doi.org/10.1108/S1574-076520150000019015

Cañas Vallejo, S. Y., Castaño Pérez, V. Y., & Tamayo Ramírez, H. A. (2011). El contador público y su proceso de formación ética y social. Visión Contable, 53(9), 158. http://doi.org/10.1017/CBO9781107415324.004

Choi, T. H., & Jung, J. (2008). Ethical commitment, financial performance, and valuation: An empirical investigation of Korean companies. Journal of Business Ethics, 81(2), 447–463. http://doi.org/10.1007/s10551-007-9506-1

Cohen, J., Pant, L., & Sharp, D. (1993). A validation and extension of a multidimensional ethics scale. Journal of Business Ethics, 12(1), 13–26. http://doi.org/10.1007/BF01845782

Curvelo Hassán, J. O. (2009). Ética y responsabilidad social del contador: Perspectivas y tendencias frente a las IFRS. CAPIC REVIEW, (7), 83–94.

de Silva, L., & Balasubramaniam, D. (2012). Controlling software architecture erosion: A survey. Journal of Systems and Software, 85(1), 132–151. http://doi.org/http://dx.doi.org/10.1016/j.jss.2011.07.036

Dwi Karya Susilawati, C. (2015). Influence of business ethics, corporate governance, auditor rotation, ownership concentration on the quality of financial reporting upon adoption of IFRS (2011-2013). International Journal of Applied Business and Economic Research, 13(7), 5943–5959. Retrieved from https://www.scopus.com/inward/record.uri?eid=2-s2.0-84964407320&partnerID=40&md5=a323ad07e4c82bfbc8fa4d119de53c1b

Follari, R. (2003). Ética y educación en la contemporaneidad. Revista de Ciencias Sociales, 9(1).

Gaa, J. C., & Thorne, L. (2004). An introduction to the special issue on professionalism and ethics in accounting education. Issues in Accounting Education, 19(1), 1–7.

Gallhofer, S., & Haslam, J. (2006). The accounting–globalisation interrelation: An overview with some reflections on the neglected dimension of emancipatory potentiality. Critical Perspectives on Accounting, 17(7), 903–934. http://doi.org/http://dx.doi.org/10.1016/j.cpa.2005.08.007

Godet, M., Monti, R., Meunier, F., & Roubelat, F. (2000). La caja de herramientas de la prospectiva estratégica. Cuadernos de LIP, Número 5, 114.

Gonzalo-Angulo, J. A., & Garvey, A. M. (2007). Ética y enseñanza de la contabilidad (una propuesta de discusión). Contaduría Universidad de Antioquia, 50, 11–42.

Graham, C. M., Kelly, P., Massey, D. W., & Van Hise, J. (2013). One size does not fit all-different strategies for teaching accounting ethics. Research on Professional Responsibility and Ethics in Accounting. http://doi.org/10.1108/S1574-0765(2013)000017008

Gray, C. W., & Kaufmann, D. (1998). Corruption and development. Finance and Development, 35(1), 7–10. Retrieved from https://www.scopus.com/inward/record.uri?eid=2-s2.0-0031842197&partnerID=40&md5=0cdf1f03074259704ca1f29fdf670a50

Hopper, T., Lassou, P., & Soobaroyen, T. (2016). Globalisation, accounting and developing countries. Critical Perspectives on Accounting. http://doi.org/http://dx.doi.org/10.1016/j.cpa.2016.06.003

Jamali, D. (2008). A stakeholder approach to corporate social responsibility: A fresh perspective into theory and practice. Journal of Business Ethics, 82(1), 213–231. http://doi.org/10.1007/s10551-007-9572-4

Lara, J. A. (2002). Verdad, responsabilidad social y ética en contabilidad. Ética y desafíos de la contaduría profesional. Cuadernos de Contabilidad, 16.

Larrán Peña, J. M., & Andrades, F. J. (2015). La oferta de asignaturas de responsabilidad social corporativa y ética empresarial en las titulaciones de finanzas y contabilidad: an{á}lisis comparativo con el {á}mbito de la gesti{ó}n de organizaciones. Revista de Contabilidad, 18(1), 1–10.

Lehman, G. (2009). Globalisation and the internationalisation of accounting: New technologies, instrumentalism and harmonisation. Critical Perspectives on Accounting, 20(4), 445–447. http://doi.org/http://dx.doi.org/10.1016/j.cpa.2009.04.001

Little, A. W., & Green, A. (2009). Successful globalisation, education and sustainable development. International Journal of Educational Development, 29(2), 166–174. http://doi.org/http://dx.doi.org/10.1016/j.ijedudev.2008.09.011

Litzinger, T., Lattuca, L. R., Hadgraft, R., & Newstetter, W. (2011). Engineering education and the development of expertise. Journal of Engineering Education, 100(1), 123–150.

Luo, Y. (2005). How does globalization affect corporate governance and accountability? A perspective from MNEs. Journal of International Management, 11(1 SPEC. ISS.), 19–41. http://doi.org/10.1016/j.intman.2004.11.003

Malagón Vélez, E. L. (2012). Ética e investigación elementos claves para el dimensionamiento de la formación integral del contador público. Adversia Revista Virtual de Estudiantes de Contaduría Pública, 11.

Marshall, E. I. (2015). Business and Society: Social Accounting A2 - Wright, James D. BT - International Encyclopedia of the Social & Behavioral Sciences (Second Edition) (pp. 1–3). Oxford: Elsevier. http://doi.org/http://dx.doi.org/10.1016/B978-0-08-097086-8.73029-7

Montaner, J., & Perozo, J. (2008). Formación ética del Contador Público. Caso: Facultad de Ciencias Económicas y Sociales de la Universidad del Zulia. Revista de Ciencias Sociales (RCS), XIV(2), 379–387.

Noreen, E. (1988). The economics of ethics: A new perspective on agency theory. Accounting, Organizations and Society, 13(4), 359–369. http://doi.org/10.1016/0361-3682(88)90010-4

Orlitzky, M., Schmidt, F. L., & Rynes, S. L. (2003). Corporate social and financial performance: A meta-analysis. Organization Studies, 24(3), 403–441. http://doi.org/10.1177/0170840603024003910

Osorio Sánchez, S. (2014). La ética del Contador publico: un problema social. Universidad de Cartagena.

Ovallos Gazabón, D., Villalobos Toro, B., De La Hoz Escorcia, S., & Maldonado Perez, D. (2016). Gamification for innovation management at organizational level. A state of the art review . Espacios, 37(8), 2. Retrieved from https://www.scopus.com/inward/record.uri?eid=2-s2.0-84966698955&partnerID=40&md5=675ae5b12709d6c3cbcca01edd3c6806

Ovallos-Gazabon, D. A., De La Hoz-Escorcia, S. M., & Maldonado-Perez, D. J. (2015). Creatividad, innovación y emprendimiento en la formación de ingenieros en Colombia. Un estudio prospectivo. Revista Educación En Ingeniería, 10(19), 90–104.

Padilla Molina, J. C. (2011). Influencia del contador público en el desarrollo del país. DICTAMEN Libre, (8).

Peña, A. E., & Bastidas, M. C. (2007). La ética: fundamento en la adopción de las normas internacionales de contabilidad. Actualidad Contable FACES, 10(14), 118–128.

Poullaos, C. (2004). Globalisation, accounting critique and the university. Critical Perspectives on Accounting, 15(4–5), 715–730. http://doi.org/http://dx.doi.org/10.1016/S1045-2354(03)00057-1

Ramírez Ramos, A. C., & Reyes Garzón, J. A. (2015). La importancia del código de ética internacional en la profesión contable. El contexto colombiano en el proceso de internacionalización. Gestión Y Desarrollo, 10(1), 183–193.

Ramirez, D., & Soria, M. (2009). ÉTICA PROFESIONAL DEL CONTADOR PÚBLICO. In Normas de Auditoria Comparadas. Ciudad de Mexico: Instituto Politécnico Nacional. Escuela Superior de Comercio y Administración - Unidad TEPETAN.

Ramírez-Ramos, A. C., & Reyes-Garzón, J. A. (2015). La importancia del código de ética internacional en la profesión contable. El contexto colombiano en el proceso de internacionalización. Gestión & Desarrollo, 10(1), 183–193.

Reidenbach, R. E., Robin, D. P., & Dawson, L. (1991). An application and extension of a multidimensional ethics scale to selected marketing practices and marketing groups. Journal of the Academy of Marketing Science, 19(2), 83–92. http://doi.org/10.1007/BF02726000

Revista Semana. (2010). Colombia, rezagada en contabilidad global; estudio revela que empresas aún no implementan normas Niif. Retrieved from http://www.portafolio.co/economia/finanzas/colombia-rezagada-contabilidad-global-estudio-revela-empresas-implementan-normas-niif-222150

Rodriguez, M., Castaño, F., Zuluaga, H., & Osorio, V. (2005). Auditoría Ética: El Caso de La Universidad Nacional de Colombia Sede Manizales. Universidad Nacional de Colombia - Sede Manizales.

Santoyo Pinzón, I. R., Flórez Quintero, J. M., & others. (2015). El papel del contador público en las normas internacionales de información financiera.

Savater, F. (1991). Etica para amador. ARIEL SA.

Schwartz, P., & der Heijden, K. (1997). Prospectiva: construcción social del futuro. (J. Medina Vásquez & E. Ortegón, Eds.)Universidad del Valle. Santiago de Cali: Instituto Latinoamericano y del Caribe de Planificación Económica y Social (ILPES).

Schweiker, W. (1993). Accounting for ourselves: Accounting practice and the discourse of ethics. Accounting, Organizations and Society, 18(2-3), 231–252. http://doi.org/10.1016/0361-3682(93)90035-5

Shamir, R. (2008). The age of responsibilization: On market-embedded morality. Economy and Society, 37(1), 1–19. http://doi.org/10.1080/03085140701760833

Sheehan, N. T., & Schmidt, J. A. (2015). Preparing accounting students for ethical decision making: Developing individual codes of conduct based on personal values. Journal of Accounting Education, 33(3), 183–197. http://doi.org/http://dx.doi.org/10.1016/j.jaccedu.2015.06.001

Sisaye, S. (2011). The functional-institutional and consequential-conflictual sociological approaches to accounting ethics education: Integrations from sustainability and ecological resources management literature. Managerial Auditing Journal, 26(3), 263–294. http://doi.org/10.1108/02686901111113208

Smith, L. M., Smith, K. T., & Mulig, E. V. (2005). Application and assessment of an ethics presentation for accounting and business classes. Journal of Business Ethics, 61(2), 153–164.

Spalding Jr., A. D., & Oddo, A. (2011). It’s Time for Principles-Based Accounting Ethics. Journal of Business Ethics, 99(SUPPL. 1), 49–59. http://doi.org/10.1007/s10551-011-1166-5

Sugahara, S., & Boland, G. (2011). Faculties’ perceptions of ethics in the accounting curriculum: A Japanese study. Research on Professional Responsibility and Ethics in Accounting. http://doi.org/10.1108/S1574-0765(2011)0000015010

Tormo-Carbó, G., Seguí-Mas, E., & Oltra, V. (2016). Accounting Ethics in Unfriendly Environments: The Educational Challenge. Journal of Business Ethics, 135(1), 161–175. http://doi.org/10.1007/s10551-014-2455-6

Torres Benavides, O. (2013). El reto del contador público en Colombia frente al proceso de convergencia a las Normas Internacionales de Contabilidad y de Información Financiera NIC/NIIF. UNIVERSIDAD MILITAR NUEVA GRANADA.

Williams, J., & Elson, R. J. (2010). The challenges and opportunities of incorporating accounting ethics into the accounting curriculum. Journal of Legal, Ethical and Regulatory Issues, 13(1), 105–116. Retrieved from https://www.scopus.com/inward/record.uri?eid=2-s2.0-78650055907&partnerID=40&md5=566635c949346ba3847e9012cbd23ed1

1. Ingeniero Industrial, PhD (C) Gestión Tecnológica y de la Innovación. Maestría en Ingeniería. Docente Adjunto en la Universidad de la Costa, Departamento de Gestión Industrial, Agroindustrial y de Operaciones dovallos1@cuc.edu.co

2. MSc. Gestión de Proyectos, Profesional en Relaciones Internacionales. Asistente Gestión de Proyectos Internacionales, Universidad del Norte. acalvarez@uninorte.edu.co

3. Contadora, Analista de Cobranza en el Banco de Occidente. amirandaa@bancodeoccidente.com.co

4. http://es.laprospective.fr/