![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 36) Año 2017. Pág. 30

Javier Mauricio BURGOS Yambay 1; María Belén AGUILAR Sinche 2; Julio César BURGOS Yambay 3 Karina Elizabeth GARCÍA Reyes 4

Recibido: 02/03/2017 • Aprobado: 28/03/2017

RESUMEN: Este estudio propone analizar la relación de los Gobiernos Corporativos y la transparencia institucional en las instituciones financieras en el Ecuador. La variable dependiente que representa la transparencia corresponde el número de casos reportados por los clientes. Como variables independientes fueron seleccionadas: tamaño del directorio, número de sesiones, y el valor monetario utilizado en la capacitación de los miembros del Gobierno Corporativo. Se aplicó un modelo de regresión múltiple y los resultados demostraron que las variables analizadas fueron significativas. |

ABSTRACT: This study proposes to analyze the relationship among Corporate Governance and institutional transparency in financial institutions in Ecuador. The dependent variable that represents transparency corresponds to the number of cases reported by clients. As independent variables were selected: the size of the directory, number of sessions, and monetary value used in the training of members of Corporate Governance. A multiple regression model was applied and the results showed that the variables analyzed were significant. |

En las dos últimas décadas ha existido un gran número de investigaciones referentes a la composición, estructura y buenas prácticas del Gobierno Corporativo y su relación con el desempeño de la empresa. (Yermack, 1996; Adams, Ferreira, 2009; Adams, Hermalin, Weisbach, 2008; Cormier, Ledoux, Magnan y Aerts, 2010; Filatotchev, Wright, 2011; López, 2013). No obstante, en el Ecuador las investigaciones cualitativas son mínimas y las empíricas nulas. Siendo así, el propósito de esta investigación es ampliar la evidencia empírica sobre este tema.

Como objeto de estudio se presenta al Gobierno Corporativo (GC) como un conjunto de mecanismos que salvaguarda los derechos de los accionistas del oportunismo e intereses de la alta gerencia (Daily, Dalton, 2003; Zattoni y Francesca, 2008). Este ente también representa la transparencia de la firma a la sociedad, generándose una relación directa con la ética empresarial (López, 2013). En el reporte de Cadbury (1992) se define al GC como “un sistema por el cual las compañías son dirigidas y controladas”.

El objetivo es analizar la estructura y composición de los consejos de administración de las instituciones bancarias del Ecuador y su relación con la transparencia en los procesos. Estudios anteriores han identificado diversidad de variables que miden al gobierno corporativo (Yermack, 1996; Adams, Ferreira, 2009; Filatotchev, Wright, 2011; López, 2013). En el presente artículo, se considera al tamaño del directorio, el número de sesiones y los gastos de capacitación como variables explicativas, y se propone como variable dependiente la transparencia institucional, que es cuantificada por medio de los casos reportados por parte de los clientes ante irregularidades en los procesos de las empresas.

Se propone revisar la teoría de la agencia, la teoría del servicio y la teoría de la dependencia de recursos.

Los inconvenientes de la teoría de agencia que presentan las compañías pueden ser reducidos, mediante el control de mecanismos interno, y los correspondientes al consejo de administración (Patelli, Prencipe, 2007; Hidalgo, Garcia y Martinez, 2011)). Siendo así, los Gobiernos Corporativos actuales tienen la capacidad para controlar e implicarse en los resultados empresariales, abarcando un doble enfoque estratégico de control y servicio (Barroso, Villegas y Pérez, 2010).

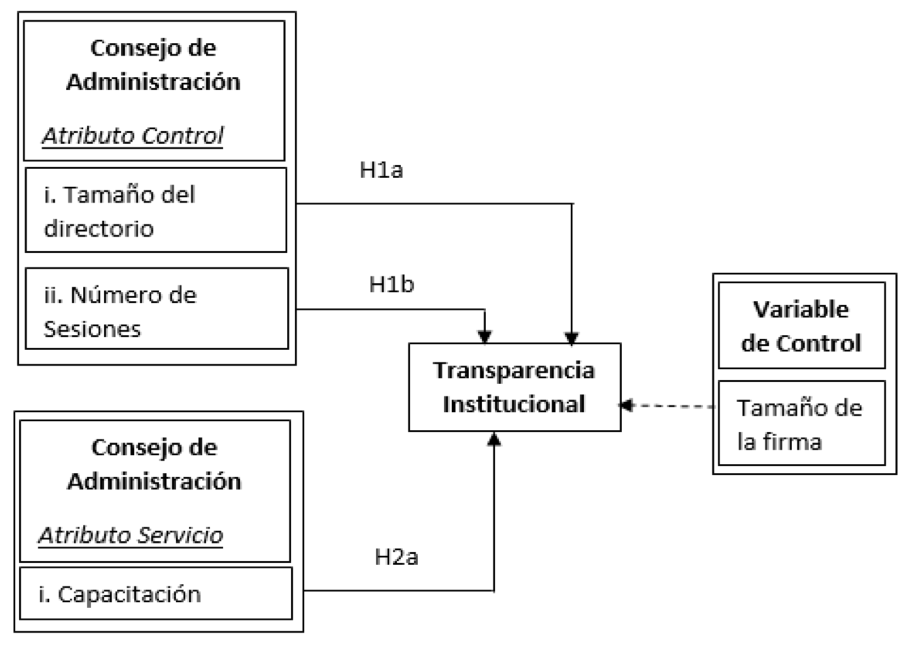

Figura 1. Relación entre la Composición del Consejo de Administración y la Transparencia institucional.

Fuente: Elaboración propia

En esta investigación se introducen dos variables que pueden describir el mecanismo de control en el Gobierno corporativo: i. tamaño del directorio y, ii. número de sesiones.

Es medido por el número de consejeros y puede influir en el desempeño del principal órgano de decisiones de una empresa (Lipton, Lorsch, 1992).

Existen tres enfoques, el primero es que mientras menor sea el número de miembros del directorio los valores de rendimiento para la empresa serán mejores, (Lipton y Lorsch, 1992; Jensen, 1993; Yermack, 1996; Vo, Phan 2013 ). Por otro lado, el segundo presenta que mientras más grande sea el consejo de administración, mejores resultados se obtendrán (Pearce, Zahra, 1992; Yermack, 1996; Klein, 1998; Guest, 2009). El tercer enfoque consiste en es que el tamaño del consejo no afecta a los resultados de la empresa (Klein, 1998; López, 2013).

Lo que nos permite formular la siguiente pregunta, ¿Cuál es el número óptimo de miembros del consejo de administración?. Considerando investigaciones anteriores se menciona como óptimo un consejo que posee entre siete a nueve miembros (Lipton, Lorsch; 1992; Jensen, 1993).

El número de miembros estará relacionado con el tamaño de la empresa, mientras más grande sea la empresa mayor será el número de personas que conforman el consejo de administración. Por esta razón, es consistente mencionar que existe una relación positiva entre el tamaño del directorio y el tamaño de la empresa (Cormier, Magnan, 1999; Eng, Mak, 2003). Sin embargo, el tener un mayor número de miembros podría perjudicar la efectividad en la resolución de los casos reportados, ya que al Consejo de Administración le podría tomar más tiempo llegar a acuerdos (Lipton, Lorsch, 1992; Jensen, 1993).

Con este argumento se plantea la siguiente hipótesis:

H1a: El número de miembros del Gobierno Corporativo está relacionado positivamente con el número de casos reportados.

El gobierno corporativo a través de las reuniones trata de conocer los resultados alcanzados por medio de la rendición de cuentas, la misma debe ser realizada por los Administradores, permitiendo que los accionistas conozcan el estado de la empresa y sus beneficios en el mercado (Hambrick, Mason, 1984; Filatotchev, Toms, y Wright, 2006). Se recomienda que los accionistas que posean un valor de participación relevante deben estar motivados en controlar a los ejecutivos (Kaplan, Minton, 1994; Connelly, Hoskisson, Tihanyi y Certo, 2010), pero esto podría funcionar en organizaciones en las que exista una protección considerable en los accionistas minoritarios (Filatotchev, Wright, 2011).

Por lo que es necesario establecer límites y restricciones a los Administradores en cuanto a ventajas personales que puedan tener, siendo el monitoreo una fuente de control que podría impedir afectaciones negativas en los réditos de los accionistas (Fama, Jensen, 1983). La asistencia por parte de los directivos del consejo de administración es un factor determinante en las reuniones. Adams y Ferreira (2008) consideran que un alto de costo de oportunidad – valor monetario – aumentaría significativamente la asistencia. Por lo tanto, son sensibles a los incentivos monetarios (Adams et al., 2008). Hillman y Dalziel (2003) mencionan que no es suficiente con los incentivos monetarios para que los miembros del consejo de administración realicen correctas supervisiones, también es necesario de la experiencia y conocimiento, es decir del capital humano.

Una de las medidas estudiadas del consejo de administración, es el número de sesiones durante un año, Vafeas (1999) demostró empíricamente una relación inversa con el valor de la empresa y que es necesario un estudio a profundidad de cómo mejorar la administración del tiempo y el número de sesiones. No obstante, se menciona que el tiempo destinado en las reuniones de los consejos no es necesariamente productivo (López, 2013).

Con este argumento se plantea la siguiente hipótesis:

H1b: Las empresas que convocan un alto número de sesiones entre sus directivos, presentan una reducción en el número de casos reportados.

La teoría del servicio y la teoría de la dependencia de los recursos permiten comprender el rol de los consejeros en el rendimiento de las empresas (Rodriguez, Fernandez y Rodriguez, 2013). En los últimos años las investigaciones acerca de Gobiernos Corporativos indican la necesidad de respaldar sus evidencias en perspectivas multiteóricas (Macus 2008, Barroso, Villegas y Pérez, 2010). En este sentido, Sundaramurthy y Lewis (2003), proponen que es necesario desarrollar en consejo simultáneamente el rol de control y de servicio.

Para que obtengan un resultado eficiente en el servicio que brindan a la organización, el consejero debe poseer un conocimiento especializado en áreas referentes al sector, lo que permite comprender la estrategia de la empresa y las prácticas actuales para la toma de decisiones (Andrews, 1980).

Asociado al servicio se detalla la variable: gasto de capacitación, siendo el rubro que las empresas destinaron a sus consejeros.

En la actualidad, las empresas que desean progresar tienen la plena seguridad que uno de los factores considerado como alto impacto en las empresas es la capacitación (Pérez, 2010). Siendo así, los directivos que componen el consejo de administración deben recibir capacitación periódica (Andrews, 1980).

Con este argumento se plantea la siguiente hipótesis:

H2a: Las empresas que asignan un rubro de capacitación a los miembros del directorio presenta mejores resultados en la percepción del cliente hacia la organización.

Carroll y Buchholtz afirman: “la ética empresarial tiene que ver con la conducta y las prácticas buenas o malas, correctas o incorrectas que tienen lugar dentro del contexto empresarial” (p.133).

Dentro de la Ética empresarial se encuentra la transparencia institucional, que es un elemento relevante en las organizaciones (Pérez, 2010). Siendo así que Carroll y Buchholtz definen a esta última como: “la calidad, características o estado en que actividades, procesos, prácticas y decisiones que tienen lugar en la empresa sea abiertas o visibles al mundo exterior. Lo opuesto a transparencia es una condición en la cual las actividades y prácticas se mantienen oscuras o escondidas del escrutinio o la revisión del mundo exterior” (p. 158).

En conjunto la aplicación de políticas acertadas del gobierno corporativo y una mayor transparencia informativa, dan como resultado mejores resultados empresariales (López, 2013). En la actualidad la transparencia es una característica que deben poseer las empresas para generar confianza en sus inversionistas, clientes internos y externos garantizando su permanencia en el mercado (Pérez, 2010).

En esta investigación se cuantifica la transparencia institucional por medio de los casos que reportan los clientes ante irregularidades en los procesos de las empresas. Las razones por las que los clientes reportan al organismo de control son las siguientes: a. La entidad incumple con la normativa vigente por lo que existe una transgresión a las instrucciones impartidas por parte de la Superintendencia de Bancos, b. cuando sus registros sean erróneos, sin que el cliente haya contraído una obligación con una entidad controlada en la cual sea deudor o codeudor, y, c. cuando la cuenta corriente ha sido inhabilitada de forma errónea por parte de una institución financiera.

Tabla 1. Efectos de la transparencia según el número de casos reportados

Efectos |

Transparencia institucional |

Número de casos reportados |

1 |

Negativa |

Casos reportados > 0 |

2 |

Positiva |

Casos reportados = 0 |

Fuente: Elaboración propia

En este estudio se desarrolla un análisis descriptivo y se estima un modelo empírico para analizar las relaciones existentes entre las variables.

De la fuente investigativa mencionada se utilizan varios datos, que se utilizan como medida del resultado empresarial. Por ejemplo: resultado contable; el resultado de explotación; resultado antes de intereses, impuestos y amortizaciones, rentabilidad de los activos (ROA), rentabilidad sobre los accionistas (ROE), Q de Tobin, entre otros. En esta investigación se consideró el número de casos reportados como variable representativa de la transparencia institucional.

En el Ecuador existen 21 instituciones bancarias, la muestra seleccionada para este estudio está compuesta por 17 empresas del sector financiero controladas por la Superintendencia de Bancos y Seguros en el Ecuador. Las empresas analizadas se encontraban en estado activo en el año fiscal 2015, no se consideraron dentro de la población a cuatro instituciones bancarias a priori, debido a que no constan publicados los datos correspondientes a dichas empresas.

Los datos fueron obtenidos del anexo de indicadores de gobierno corporativo y de la memoria institucional publicada por cada institución bancaria, documentos regulados por la Superintendencia de Bancos y Seguros. De estos documentos se recogen los datos que permiten definir las variables: número de miembros que conforman el directorio, número de reuniones y gastos de capacitación. El resultado empresarial en esta investigación es la transparencia institucional considerado como el número de casos reportados que los clientes han realizado por anomalías que lo han afectado en los procesos bancarios, y representa el nivel de efectividad del gobierno corporativo.

Para mayor robustez se estimó el modelo de regresión por mínimos cuadrados, y así probar nuestra hipótesis. Con la finalidad de medir el efecto del indicador transparencia institucional con las variables explicativas y la variable de control.

Transparencia institucional = βo+ β1*ndir_lnact + β2*n_sesiones+ β3*g_capacitac

En nuestro análisis, es utilizada una medida que permite calificar la transparencia institucional a partir de la experiencia del cliente con la institución bancaria. Se analiza el indicador número de casos reportados, esta información se evidencia en el documento de anexo de gobiernos corporativos que presentan las instituciones bancarias al Superintendencia de Bancos y Seguros.

La primera característica del gobierno corporativo es ser un mecanismo de control en la empresa, para describir y cuantificar se seleccionó el tamaño del directorio y el número de sesiones. Ambas variables han sido analizadas en varias investigaciones (Hidalgo et al., 2011).

Otra característica del gobierno corporativo es el servicio de asesoramiento en la toma de decisiones de la empresa (Nielsen y Huse, 2010) y es representado para efectos de investigación por el gasto de capacitación en los directivos.

El tamaño de la firma tiende a estar relacionado con el número de transacciones (Dessender, Aguilera, Crespi, & García, 2010; López, 2013), generando un mayor monitoreo y control.

Tabla 2. Descripción y fuente de las variables

Variable |

Código |

Descripción |

Tamaño del directorio/lnAct |

ndir_lnact |

Ratio del Número de miembros del directorio/ln Activos |

Número de sesiones |

n_sesiones |

Número total de sesiones en el año |

Gastos de capacitación |

g_capacitac |

Rubro monetario en capacitación a los consejeros |

Tamaño de la firma |

Lnactivos |

Logaritmo natural de los activos de la firma |

Fuente: Elaboración propia

En base a lo mencionado, el indicador de gobierno corporativo está conformado por las siguientes variables: tamaño del directorio (ndir_lnact), número de sesiones del directorio (n_sesiones) y gastos de capacitación del mismo (g_capacitac).

La variable tamaño del directorio está definida como el ratio entre número de miembros del directorio y el tamaño de la empresa (logaritmo natural de los activos). Para dar una mayor precisión al indicador, se consideró el tamaño de la empresa, debido a que no es pertinente asemejar que el mismo valor de un número mayor de directivos sea igual al de una empresa grande, mediana o pequeña.

La tabla 3 presenta el análisis descriptivo de las variables seleccionadas para el periodo fiscal 2015. Se presentan los valores mínimos, máximos, media y desviación estándar para las instituciones bancarias estudiadas.

La media del indicador transparencia institucional (casos_reportados) es de 5,47 con una desviación estándar muy alta (7,97), lo que indica una gran dispersión de los datos con respecto a la media. El valor mínimo es 0 y el valor máximo 26 casos reportados en las firmas analizadas.

En cuanto a la composición del consejo de administración, se presenta una media de 8,12 directivos (n_directorio) con una desviación estándar de 3,16. El número mínimo de miembros que está compuesto el consejo de administración es 3 directivos, mientras que el número máximo es 12.

Los consejos de administración de las instituciones bancarias analizadas presentan un valor medio de 23 sesiones al año (n_sesiones), con una desviación estándar de 13,58. Se muestra un valor mínimo de 9 sesiones al año, y el valor máximo es de 55 sesiones anuales.

Las firmas analizadas presentan un valor asignado a gastos de capacitación al consejo de administración por un valor medio anual de USD. 104,51, y una desviación estándar relativamente alta de USD. 3577,20. No obstante el gasto de capacitación mínimo es de USD 0 y un máximo de USD. 14850.

Tabla 3. Estadísticos descriptivos

|

Mínimo |

Máximo |

Media |

Desviación estándar |

Casosreportados |

0 |

26 |

5,47 |

7,970 |

n_directorio |

3 |

12 |

8,12 |

3,160 |

n_sesiones |

9 |

55 |

23,24 |

13,581 |

g_capacitac |

,00 |

14850,00 |

1041,51 |

3577,20 |

ln_activos |

17,08 |

23,97 |

20,32 |

1,92 |

(N=17); p<0.05

Fuente: Elaboración propia

En la tabla 4, se presenta los coeficientes de correlación entre las variables analizadas y son bajos, lo que indica que no existe problemas de multicolinealidad. En concordancia con la literatura mencionada en el apartado que antecede, se evidencia que los signos de las variables son los esperados. Siendo así, los casos reportados están correlacionados negativamente con el número de sesiones y gastos de capacitación, y positivamente con el tamaño del directorio. También se prueba que existe una relación media entre el tamaño del directorio y el logaritmo natural de activos 44,70%.

Tabla 4. Correlaciones

|

Casosreportados |

n_directorio |

n_sesiones |

g_capacitac |

ln_activos |

||

Casosreportados |

1 |

|

|

|

|

||

n_directorio |

,310 |

1 |

|

|

|

||

n_sesiones |

-,435 |

,160 |

1 |

|

|

||

g_capacitac |

-,212 |

,344 |

-,086 |

1 |

|

||

ln_activos |

,158 |

,447 |

,060 |

-,015 |

1 |

(N=17); p<0,05

Fuente: Elaboración propia

A continuación, se presenta en la tabla 5 los resultados del modelo de regresión y se procede al análisis multivariado para probar nuestras hipótesis. El coeficiente (β1) corresponde a la variable tamaño del directorio es 30,32 y significativo al 5% (p-value: 1,8%) lo que evidencia que, por cada miembro adicional en el consejo de administración, se incrementaría el número de casos reportados en 30,32.

La estimación del coeficiente (β2) correspondiente a la variable número de sesiones del consejo de administración es -0,325 y significativo al 5% (p-value: 1,4%) lo que revela que, por cada sesión adicional en el año, se espera que el número de casos reportados disminuya en 0,325.

El coeficiente (β3) correspondiente a la variable gastos de capacitación a los miembros consejo de administración es -0,001 y significativo al 5% (p-value: 4,2%), lo que indica que por cada dólar adicional en capacitación en el año, se espera que el número de casos reportados disminuya en 0,001.

Hipótesis

H1a: El número de miembros del Consejo de Administración está relacionado positivamente con el número de casos reportados (transparencia institucional). Al tener un resultado en el nivel de significancia de 1,8% no se rechaza la hipótesis H1a, por tanto las firmas que posean un mayor número de directivos presenta un mayor número de casos reportados en reclamos ingresados por parte de los clientes, perjudicando la imagen de la institución bancaria.

H1b: Un mayor número de sesiones del consejo de administración, provocará un menor número de casos reportados. El resultado permite no rechazar la H1b al tener 1,4% de nivel de significancia, por tanto las empresas que tengan un menor número de sesiones presenta un menor número de casos reportados lo que beneficia la transparencia institucional.

H2a: Un mayor valor asignado en el gasto de capacitación a los miembros del directorio está relacionado negativamente con el número de casos reportados. Al tener un valor en el nivel de significancia de 4,2% no se rechaza la hipótesis H2a, por lo tanto, las empresas que tengan un mayor valor de gastos de capacitación presenta un menor de número de casos reportados afectando de manera positiva la transparencia institucional de las empresas.

Tabla 5. Modelo de Regresión Coeficientesa

Modelo 1 |

Coeficientes no estandarizados |

Coeficientes estandarizados |

T |

Sig. |

|

B |

Error estándar |

Beta |

|||

(Constante) |

2,112 |

4,860 |

,435 |

,671 |

|

n_direclnAct |

30,320 |

11,202 |

,569 |

2,707 |

,018 |

n_Sesiones |

-,325 |

,115 |

-,555 |

-2,832 |

,014 |

g_capacitac |

-,001 |

,000 |

-,471 |

-2,254 |

,042 |

a. Variable dependiente: Casosreportados

El presente estudio tuvo como objetivo demostrar la relación que existe entre los componentes del consejo de administración y la transparencia institucional. Se estableció una muestra de 17 instituciones bancarias de un total de 21 entidades en este sector. Se descartaron cuatro de ellas, debido a que no existía información publicada. Los resultados evidencian una relación positiva entre el número de tamaño del directorio y el número de casos reportados. Lo que demuestra que un mayor número de casos reportados sugiere una afectación negativa en la transparencia de la empresa debido a que aumenta el tamaño del directorio, afectando de manera negativa los resultados empresariales, por lo que se confirma con los resultados de la investigación realizada por Vo y Phan (2013), de igual manera se presenta efectos negativos en la comunicación y en las decisiones que pueden ser tomadas (Lipton y Lorsch 1992 y Jensen 1993).

En el caso de que exista un mayor número de sesiones por parte del consejo de administración disminuirá el número de casos reportados, sugiriendo un impacto positivo en la transparencia institucional, beneficiando los resultados empresariales, el resultado obtenido se explica con una mejor toma de decisiones por parte de los miembros. No obstante, un mayor número de sesiones debe estar acompañado de un mayor valor que se pague a los miembros del consejo de administración por su asistencia para tener resultados más efectivos Adams y Ferreira (2008).

La capacitación que se brinda a los directivos ocasiona una reducción en los casos reportados, logrando un beneficio en la transparencia institucional y en los resultados empresariales (Andrews, 1980).

Para finalizar, se dan algunas limitantes en la investigación y es la utilización de datos que abarca sólo el período fiscal 2015. Como segunda limitante fue el estudio y análisis de solo el sector financiero. Las investigaciones futuras pueden analizar otros componentes del consejo de administración y demostrar empíricamente la relación que puede existir con la transparencia e imagen institucional. Además, puede ser interesante estudiar a otros sectores de la economía del país.

Adams, R. B., Ferreira D. (2008). Do directors perform for pay. Journal of Accounting and Economics. 46, 154-171

Adams, R. B., Hermalin, B. E., Weisbach M. S. (2008). The role of boards of directors in corporate governance: a conceptual framework and survey. Working Paper, University of Queensland, Ohio State University and University of California, Berkeley

Adams, R. B., Ferreira, D. (2009). Women in the boardroom and their impact on governance and performance. Journal of financial Economics, 94, 291-309

Andrews, K. R. (1980). Directors' responsibility for corporate strategy. Harvard Business Review, 58(6), 30-42

Barroso, C., Villegas, M. & Pérez L. (2010). ¿Son efectivos los consejos de administración? La eficacia del consejo y los resultados de la empresa. Investigaciones Europeas de Dirección y economía de la Empresa. 16(3), 107-126

Carroll, A. B., Buchholtz, A. K. (2009). Business and Society - Ethics and Stakeholder Management, Ohio, U.S.A.: South Western College Publishing.

Connelly, B. L., Hoskisson, R. E., Tihanyi, L., & Certo, T. (2010). Journal of management Studies, 47(8), 1561-1589

Cormier, D., Magnan, M. (1999), ‘‘Corporate environmental disclosure strategies: determinants, costs and benefits’’, Journal of Accounting, Auditing and Finance, 14(3), 429-451

Cormier, D., Ledoux M. J., Magnan M., & Aerts W. (2010). Corporate governance and information asymmetry between managers and investors. Corporate Governance: The International Journal of Business in Society, 10(5), 574-589

Daily, C. M., Dalton Dan R., & Cannella, A. A. (2003). Corporate governance: Decades of dialogue and data. Academy of Management Review, 28(3), 371-382

Dessender, K. A., Aguilera R. V., Crespi R., & García M. (2013). When does ownership matter? Board characteristics and behavior, 34, 823–842

Eng, L.L., Mak, Y.T. (2003). “Corporate Governance and Voluntary Disclosure”. Journal of Accounting and Public Policy, 22, 325-345.

Fama E. F., & Jensen M. C. (1983). Agency Problems and Residual Claims. Journal of Law and Economics, 26(2), 327-349

Filatotchev, Igor, Toms, Steve, & Wright, Mike., (2006). The firm’s strategic dynamics and corporate governance life-cycle . International Journal of Managerial Finance, 2(4), 256-279

Filatotchev I., Wright, M. (2011). Agency Perspectives on Corporate Governance of Multinational Enterprises. Journal of Management Studies, 48(2), 471-486

Guest, P. M. (2009). "The impact of board size on firm performance: evidence from the UK". European Journal of Finance, 15(4), 385-404

Hambrick D. C., Mason P. A. (1984). Upper Echelons: The Organization as a reflection of its top managers. The Academy of Management Review, 9(2), 193-206

Hidalgo R., García E., & Martínez I. (2011). Corporate Governance and Intellectual Capital Disclosure. Journal of Business Ethics, 100, 483–495

Hillman, A. J., Dalziel, T. (2003). Boards of directors and firm performance: Integrating agency and resource dependence perspectives. Academy of Management Review, 28(3), 383-396

Jensen, M. C. (1993). "The Modern Industrial-Revolution, Exit, and the Failure of Internal Control-Systems". Journal of Finance, 48(3), 831-880

Kaplan, S. N. and Minton Bernadette (1994). “Appointments of Outsiders to Japanese Boards: Determinants and Implications for Managers.” Journal of Financial Economics, 36, 225-258

Klein, A. (1998). Firm performance and board committee structure. Journal of Law and Economics, 41(1), 275-304

Lipton, M., Lorsch, J. W. (1992). "A Modest Proposal for Improved Corporate Governance". Business Lawyer, 48(1), 59-77

López, E., (2013). El gobierno corporativo y el modelo de resultado global. (Tesis de Doctorado). Recuperado de http://eprints.ucm.es/22422/

Macus, M. (2008). Board capability. International Studies of Management and Organization, 38, 98-116

Nielsen, S., Huse, M. (2010) The Contribution of Women on Boards of Directors: Going beyond the Surface. Corporate Governance: An International Review, 18(2), 136–148

Patelli, L., Prencipe, A. (2007). The Relationship between Voluntary Disclosure and Independent Directors in the Presence of A Dominant Shareholder. European Accounting Review, 16(1), 5-33. http://dx.doi.org/10.1080/09638180701265820

Pearce, J. A., Zahra S. A. (1992). "Board Composition from a Strategic Contingency Perspective". Journal of Management Studies, 29(4), 411-438.

Pérez R. N., (2010). El comportamiento moral en las organizaciones: una perspectiva desde la ética de la empresa. (Tesis doctorado). Recuperado de http://eprints.ucm.es/11089/

Rodriguez M., Fernandez S., & Rodriguez J. (2013). Estructura del consejo de administración y rendimiento de la emoresa española cotizada. Revista Europea de Dirección y Economía de la empresa, 22, 155-168

Sundaramurthy, Ch., Lewis, M. (2003): " Control and Collaboration: Paradoxes of Governance", Academy of Management Review, 28, 397-415

Vafeas, N., (1999). Board meeting frequency and firm performance. Journal of Financial Economics, 53, 113–142

Vo, D., Phan, T. (2013). “Corporate Governance And Firm Performance: Empirical Evidence From Vietnam”. http://www.murdoch.edu.au/School-of-Management-and-Governance/_document/Australian-Conference-ofEconomists/Corporate-governance-and-firm-performance.pdf

Yermack, D. (1996). "Higher market valuation of companies with a small board of directors". Journal of Financial Economics, 40(2), 185-211

Zattoni, A., Cuomo, F. (2008) Why adopt codes of good governance? A comparison of institutional and efficiency perspectives. Corporate Governance: An International Review, 16(1), 1–15

1. Ingeniero Comercial. Magíster en Administración de Empresas, PhD. Student en Administración de Empresas en la UCA, Docente Universidad de Guayaquil. Correo-e: javier.burgosy@ug.edu.ec

2. Ingeniera Comercial, Magíster en Administración Tributaria. Gestor departamento de Planificación. Docente Universidad de Guayaquil. Correo-e: maria.aguilarsin@ug.edu.ec

3. Ingeniero Comercial, Magíster en Negocios Internacionales, PhD. Student en Administración de Empresas en la UCA, Docente Universidad de Guayaquil. Correo-e: julio.burgosya@ug.edu.ec

4. Economista, Magíster en Docencia y Gerencia en Educación Superior, PhD. Student en Administración de Empresas en la UCA, Docente Universidad de Guayaquil. Correo-e: karina.garciar@ug.edu.ec