![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 31) Año 2017. Pág. 9

BRIONES, Kusactay Victor 1; TORRES, Briones Carlos 2; ROJAS, Dávila Sabrina 3; JIMENEZ, Chalen Jordy 4; AVILA, Pita Margarita 5;

Recibido: 19/01/2017 • Aprobado: 15/02/2017

RESUMEN: En la presente investigación se mencionarán el grado de influencia de las PYMES de confección en la ciudad de Guayaquil y los posibles efectos de implementación de principios éticos, transparentes hacia su entorno, se analiza la posibilidad de que un plan estratégico de RSE puede ser tomado como una fuente de ingreso para las empresas, ya que el mercado internacional es demandante de productos amigables con el medio ambiente ya que se contribuye a fomentar el desarrollo sostenible. |

ABSTRACT: The present research will mention the influence of SME manufacturing in the city of Guayaquil and the possible effects of implementing ethical principles, transparent to its environment, the possibility of a strategic plan for CSR can be taken as A source of income for companies, as the international market is demanding environmentally friendly products as it contributes to promote sustainable development. |

La responsabilidad social tiene sus orígenes en Estados Unidos a raíz de la guerra de Vietnam y otros acontecimientos dados a partir de los años cincuenta, según Friedman (1970), argumentaba que la empresa debía preocuparse por el retorno que se generaba hacia ella, mientras que Anshen en el mismo año exponía que la sociedad y la empresa empezaba a existir un contrato social, ya que la sociedad creía que al trabajar en una determinada empresa o comprar un producto se contribuiría éticamente a ciertas políticas o regímenes políticos económicos censurables (Huamán, 2011).

Es así que en los años ochenta, se introduce el término de Stakeholders (grupo de interés), como complemento al shareholder (accionista), como único interesado en la empresa”, con el motivo de tomar en cuenta a los grupos de interés como sociedad, trabajadores, clientes y proveedores, el término Stakeholders es introducido mediante argumentaciones de la ya defendida calidad total, ya que señala que la satisfacción del cliente es obtenida mediante el excelente desempeño de los trabajados, proveedores y sociedad, dichos actores son los implícitos en los grupo de interés (Huamán, 2011).

Las Pequeñas y Medianas Empresas PYMES manufactureras de textil en Guayaquil realizan sus operaciones sin el conocimiento exacto o minucioso sobre la Responsabilidad Social Empresarial, siendo un aporte significativo que genera valor agregado al incorporarlo en sus actividades. Las fuentes de información son muy escasas en el sector manufacturero de textil, ya que las PYMES no están identificadas mediante algún ministerio o su vez, no tienen un control de información sobre los datos de sus operaciones

En la actualidad, Ecuador mediante sus distintos ministerios, instituciones y entidades no disponen con una base sólida, veraz y oficial sobre la influencia del sector PYMES manufacturero en la economía ecuatoriana y mucho menos sobre alguna ciudad, lo cual dificulta el análisis o algún tipo de estudio que se desee llevar a cabo, es por esta razón que se necesita conocer de manera urgente la evolución del sector y los desenlaces que suscitan entorno al sector.

Según el Instituto Nacional de Estadísticas y Censos (2012), en la segunda versión del Directorio de Empresas y Establecimiento a nivel nacional la industria manufacturera concentra el 27.4% del total de ventas registrada, significando alrededor de 529.68 millones de dólares. Las PYMES representan alrededor de 9.9% de empresas constituidas en el año 2012 (Instituto Nacional de Estadísticas y Censo, 2014).

Los actores económicos ubicados en la ciudad de Guayaquil, los subsectores manufactureros de confecciones de ropa no tienen una asociación o un grupo en dónde converjan sus objetivos o busquen estrategias comunes en pro de sus actividades.

Información oficial sobre el nivel de producción, ingresos, materia prima y los demás componentes que convergen en la cadena de abastecimiento necesarios para elabora el producto final, no están registrado en la base de datos de los ministerios, lo cual dificulta el análisis de estudio.

Los directivos de las industrias que realizan contratos con las MIPYMES, mencionan que los representantes de estas no entregan un producto con las especificaciones dadas, el porcentaje promedio de calidad radica entre un 10 y 20% de efectividad, es por esta razón, que cómo salida a dicho problema, las industrias ordenan confeccionar productos con mayores dimensiones para reducir el margen de error, además mencionan que la responsabilidad por parte de los manufactureros es muy escasa a la hora de laborar en la empresa, existen inconvenientes en cuanto a: permanencia del trabajador, compromiso y desempeño.

El término de RSE en el Ecuador es confundido como una forma paternalista, donde la empresa tiene que ceder parte de sus ganancias o rendimiento para poder realizar labores sociales que beneficien a la comunidad, con el transcurso de los años la RSE ha sido tomado en consideración por PYMES, ya que reflejan el nivel de compromiso con la comunidad en donde ejercen sus actividades comerciales con el fin de posicionar su marca y muchos beneficios que ofrece como un valor agregado del producto.

La RSE en el Ecuador no ha sido explorada en su totalidad, de hecho, son pocas PYMES que aplican estrategias de Responsabilidad Social Empresarial debido a su poco conocimiento, asesoramiento y el mal manejo de conceptos o términos ligados con creencias erróneas sobre su aplicación y la forma de verse beneficiada.

El objetivo de la presente investigación es analizar la Responsabilidad Social Empresarial en las PYMES de confecciones de Guayaquil.

La Responsabilidad social empresarial se puede definir como “la contribución activa y voluntaria al mejoramiento social, económico y ambiental por parte de las empresas, generalmente con el objetivo de mejorar su situación competitiva, valorativa y valor añadido” (Piña, 2013).

Desde el origen de la responsabilidad social y la aparición de la teoría de los grupos de interés o Stakeholders, Fredman afirma que “Los Stakeholders son cualquier grupo o individuo que puede afectar o ser afectado por la consecución de los objetivos de la empresa” (Jaramillo, 2015).

Los grupos de intereses se dividen en dos grupos que son intereses internos y externos. “En el plano interno: Propietarios de la empresa (accionistas), Empleados y trabajadores y en el Plano externo: Clientes y consumidores, proveedores, estado, comunidad, otros (medios de comunicación; distribuidores competidores; opinión pública; organizaciones de la sociedad civil; grupos de presión, etc. (Consorcio Ecuatoriano para la Responsabilidad Social, 2010).

El público interno tiene una misión importante en la gestión de responsabilidad social empresarial ya que son quienes conforman la empresa y están agrupados en trabajadores, empleados, directivos, propietarios o socios de la empresa, contratistas, e integran organizaciones internas de la empresa como sindicatos, comités de empresa, grupos técnicos de trabajo, culturales, deportivos y de otra naturaleza. (Consorcio Ecuatoriano para la Responsabilidad Social, 2010).

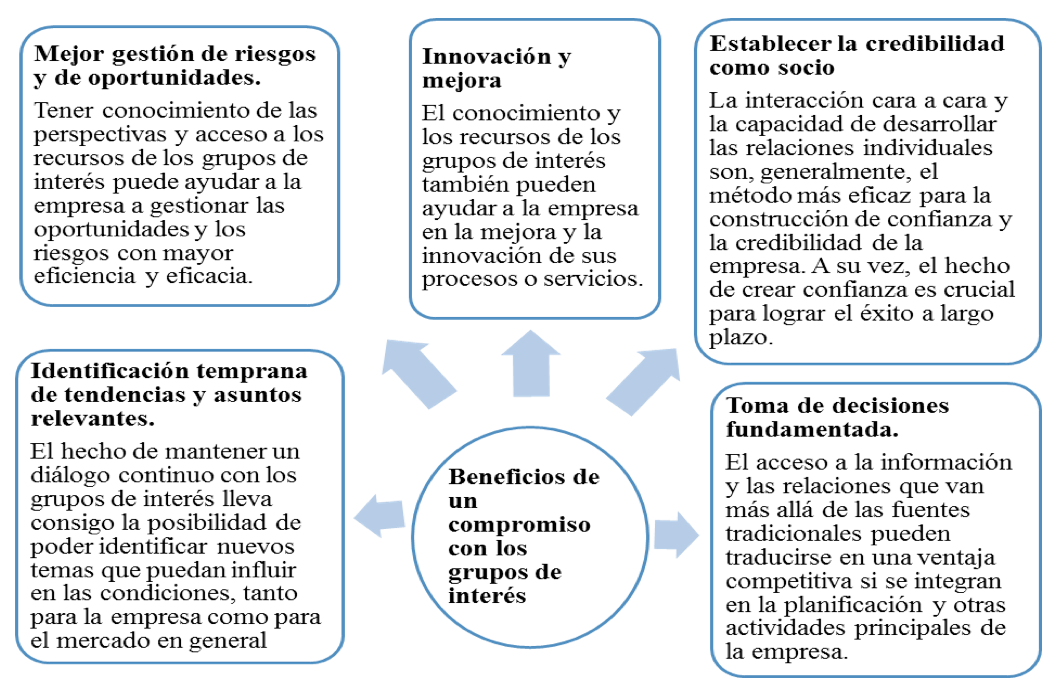

Una vez identificado los grupos de interés, se deben establecer estrategias que estén en concordancia con los objetivos de la empresa, ya que los beneficios estarán dados acorde a las gestiones estratégicas que se tomen en consideración, así como sus posibles modificaciones. A continuación, en la Figura 1. Se muestran los beneficios de un compromiso con los grupos de interés.

Figura 1 Beneficios de un compromiso con los grupos de interés. Adaptado de

“El compromiso con los grupos de interés”, L.Stradberg, IESE, Volumen 10, página 9.

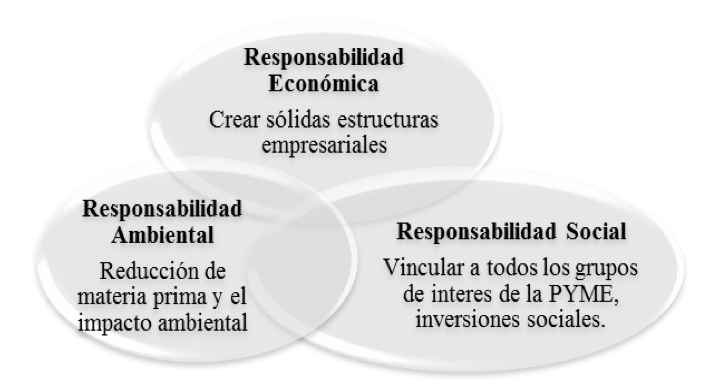

La RSE es una nueva tendencia global de gestión empresarial que inicia como una alternativa sostenible al desarrollo, en lo cual menciona a responsabilidad social, económica y ambiental como pilares fundamentales (AHK, 2015).

Figura 2. Pilares fundamentales de la Responsabilidad Social Empresarial. Adaptado

de “Responsabilidad Social Empresarial - RSE”, Cámara de Comercio alemana ecuatoriana, AHK 2016.

El inicio de la producción textil y confecciones se desarrollaron con la aparición de las primeras industrias que se dedicaron “al procesamiento de lana, hasta que a inicios del siglo XX se introdujo el algodón; material que impulsó la producción hasta la década de los 50, momento en el que se consolidó la utilización de esta fibra” (Asociacion de Industrias Textiles de Ecuador, 2012).

La industria textil y de confecciones en los últimos años se ha dedicado a elaborar productos de todo tipo de fibras como el algodón, poliéster, nylon, lana y seda. A pesar que a nivel mundial la industria textil y confecciones es conocida como exportadores de productos naturales, pero Ecuador en los últimos 60 años ha logrado ocupar un espacio en este mercado competitivo “convirtiéndose es una de las actividades más importantes, generando empleo a más de 46,240 artesanos del país y ocupando el segundo lugar en el sector manufacturero seguido de los alimentos, bebidas y trabajo en generación de empleo directo” (Asociacion de Industrias Textiles de Ecuador, 2012).

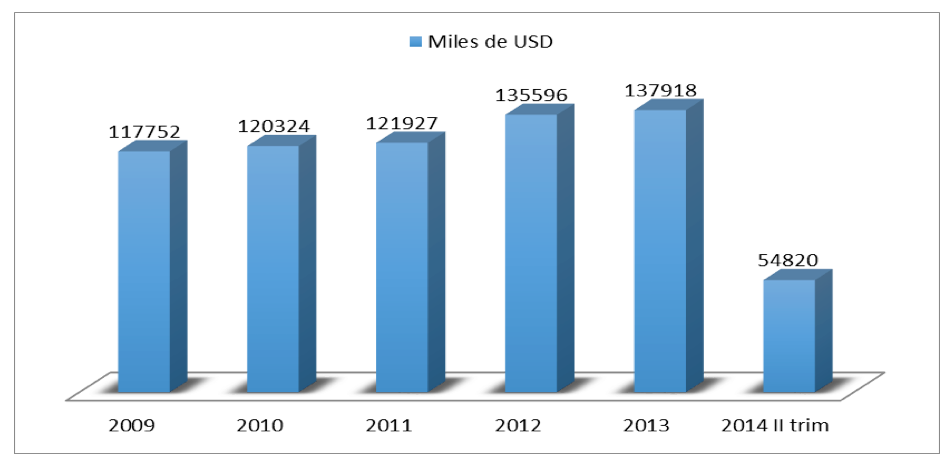

Según PROECUADOR, en el año 2013, el sector textil generó a nivel nacional 107,000 plazas de trabajo, lo que representó para el país alrededor de 603 millones de dólares del Producto Interno Bruto, el sector creció en los años 2007 – 2013 en un 8.16%; la tasa promedio anual dentro del periodo 2010 – 2013 fue de 4.03%, del sector industrial manufacturero, incluido el textil (PROECUADOR, 2014).

Figura 3 Inversión, Sector Industrial Manufacturero. Adaptado de

“Flujo de Inversión Extranjera Directa en Ecuador”, PROECUADOR 2014, página 7.

En cuanto a la mano de obra y los servicios básicos, Ecuador posee una ventaja competitiva frente a los demás países de la región, superando así a países como: Chile, Argentina, Colombia y Costa Rica; en la tabla 1 se puede apreciar que Ecuador resulta una buena opción de inversión, ya que se puede ahorrar un 18% del coste de producción, dando en un margen de ganancia atractivo para el inversionista extranjero (PROECUADOR, 2014).

Tabla 1 Costo de producción a nivel regional

País |

Sueldos |

Servicios Básicos |

Costos Totales |

Ecuador |

7,369,035 |

2,114 |

7,371,149 |

Chile |

7,917,811 |

2343 |

7,920,154 |

Argentina |

9,323,349 |

533 |

9,323,882 |

Colombia |

10,121,890 |

3085 |

10,124,974 |

Costa Rica |

10,152,491 |

1628 |

10,154,119 |

Nota: Inversión, Sector Industrial Manufacturero. Adaptado de “Costos de

Producción en el Sector de Textil”, PROECUADOR 2014, página 8.

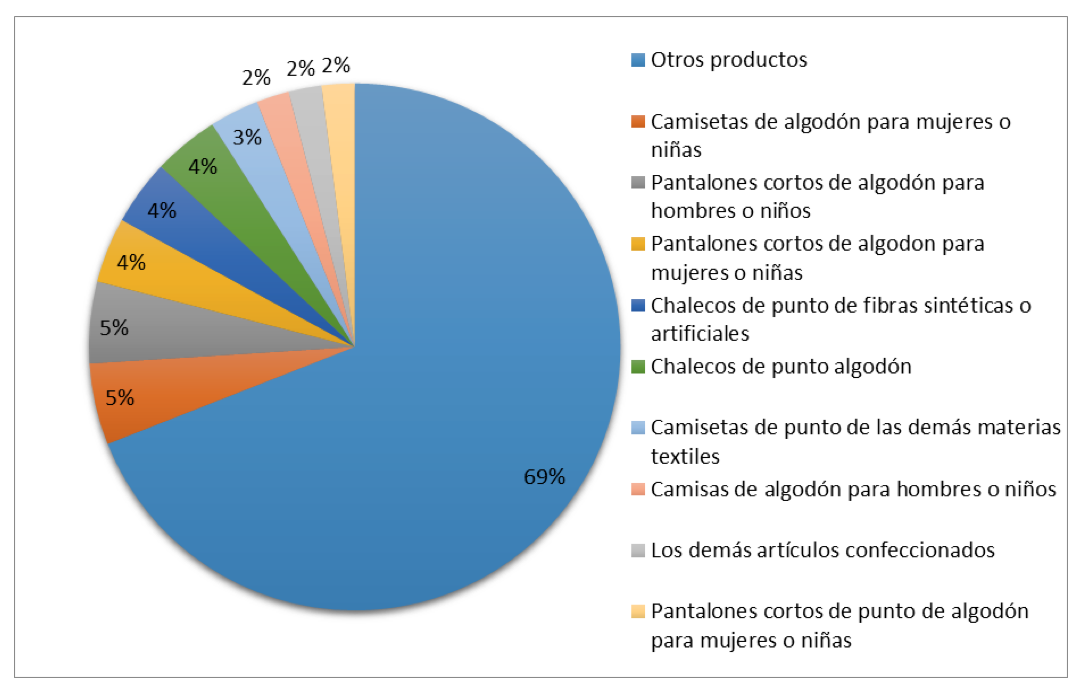

Según PROECUADOR, las camisetas de algodón para mujeres y niñas representan el 5% del total de las exportaciones, mientras que los pantalones de algodón para hombres y niños representan cerca del 5% y en tercer lugar los pantalones cortos para mujeres y niñas con un 4%, a continuación, en el Gráfico número 3 se puede apreciar de mejor manera, el porcentaje de los principales productos exportados ecuatorianos.

Figura 4. Principales productos exportados, Sector Textil. . Adaptado de “Exportaciones del Sector Textil

en el Mundo”, PROECUADOR 2014, Inversión, Sector Industrial Manufacturero, página 21.

Desde otra perspectiva, Colombia es el principal destino de las exportaciones ecuatorianas del sector textil con una participación del 48%, seguido de Brasil con un 7% y en tercer lugar se encuentra Estados Unidos con un 7% (PROECUADOR, 2014).

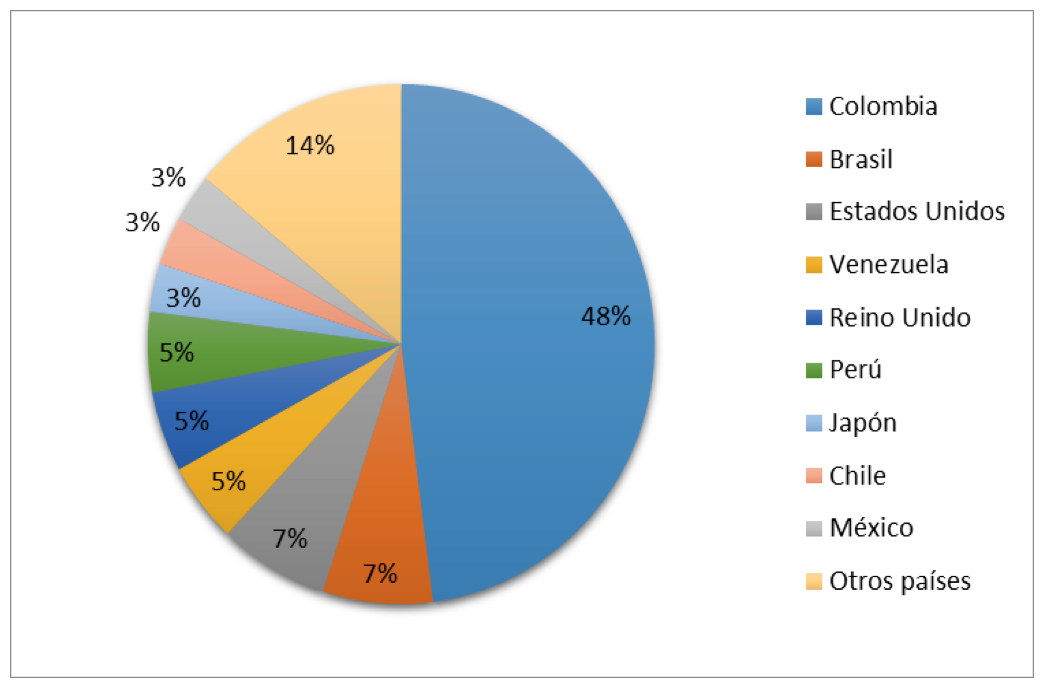

Figura 5. Destinos de las Exportaciones de Ecuador del Sector Textil. Adaptado de “Exportaciones del Sector

Textil en el Mundo”, PROECUADOR 2014, Inversión, Sector Industrial Manufacturero, página 22.

El presente trabajo se basa en una investigación exploratoria para poder examinar a fondo el problema para brindar conocimientos y comprensión de la investigación en curso. El propósito de la investigación exploratoria aplicada a la Responsabilidad Social Empresarial en las Pymes de confecciones de Guayaquil es ahondar e identificar con mayor precisión el problema para de esta forma identificar cursos alternativos de acción que forma parte de la estructura fundamental de la investigación, el método empleado es entrevistas con expertos sobre Responsabilidad Social Empresarial.

La población considerada para la presente investigación será el Stakeholders de las Pymes de Vestimenta de Guayaquil. Según la Superintendencia de Compañías indica que el número de PYMES que se dedican a la confección de textiles en la Ciudad de Guayaquil son aproximadamente 87 empresas activa, para la valoración de la información se tuvo cobertura a dos Pymes de Vestimenta; “Confecciones Marcillo” y “Confecciones Normita”, sus Stakeholders comprende: Empleados 30, Academia 4; Sector Privado 1; Sector Publico 1. Con un Total de 30 encuestados y 6 entrevistados, con la recopilación de estos datos se validará la Hipótesis planteada. Debido a que la población es finita menor de 40, entonces la muestra es equivalente a la población (36).

Para elaboración de la encuesta se aplico la escala aditiva tipo Likert en la que evaluaremos la aplicación de Responsabilidad Social en la PYME de confecciones de acuerdo a la percepción de los clientes internos que son la base fundamental en la empresa, el grado de satisfacción de Responsabilidad Social Empresarial en los clientes internos de la empresa, se ha considerado actitudes tales como: empresarial gobernabilidad, grupo de interés, ambiente laboral y social.

Para el análisis e interpretación de los datos se usó el método de Coeficiente de Correlación de Pearson en el indica que sus variables debe ser medidas en un rango de 0 a 1 en que la interpretación de (Apéndice 1 Correlación del Coeficiente de Pearson) **. La correlación es significativa en el nivel 0,01 mayor que 0,76- 1,00 considerada entre fuerte y perfecta; *. La correlación es significativa en el nivel 0,05 mayor que 0,76- 1,00 considerada entre fuerte y perfecta.

La variable sobre sobre Cumplimiento de políticas ¿Cree que la misión, visión y valores deben alinearse a principios de lealtad, transparencia y justicia?, y la variable Programas que disminuyan la huella ecológica ¿Cree usted que las PYMES de confecciones deben aplicar programas que disminuyan su huella ecológica en su actividad diaria? señala una correlación de ,816* lo cual da un Coeficiente de Pearson fuerte a considerar para la regularización del cumplimiento de todos los principios, valores, misión y visión.

Tabla 2. Correlación del Coeficiente de Pearson

Varíales |

Cumplimiento |

Programa |

|||

Cumplimiento |

Correlación de Pearson |

1 |

,816* |

||

Sig. (bilateral) |

,022 |

||||

N |

30 |

30 |

|||

Programa |

Correlación de Pearson |

,816* |

1 |

||

Sig. (bilateral) |

,022 |

||||

N |

30 |

30 |

|||

La variable sobre Incentivos para su crecimiento profesional ¿La empresa se preocupa por otorgar incentivos para su crecimiento profesional? y la variable Alineación ¿Considera que los grupos de interés de la empresa deben alinearse a prácticas de RSE? señala una correlación de -,797* lo cual da un Coeficiente de Pearson fuerte a considerar para la propuesta mediante la alineación de la Responsabilidad Social Empresarial con el grupo de interés los clientes internos de la empresa van a poder ser parte de incentivos para la superación profesional y personal.

Tabla 3. Correlación del Coeficiente de Pearson

Variables |

INCENTIVO |

ALINEACIÓN |

|

INCENTIVO |

Correlación de Pearson |

1 |

-,797* |

Sig. (bilateral) |

,030 |

||

N |

30 |

30 |

|

ALINEACIÓN |

Correlación de Pearson |

-,797* |

1 |

Sig. (bilateral) |

,030 |

||

N |

30 |

30 |

|

La variable sobre Incentivos para su crecimiento profesional ¿La empresa se preocupa por otorgar incentivos para su crecimiento profesional? y la variable estrategias de Responsabilidad Social Empresarial ¿Considera que la empresa debe implementar estrategias de responsabilidad social como una gestión innovadora? Señala una correlación de -,850* lo cual da un Coeficiente de Pearson fuerte a considerar para incentivar a los empleados de la compañía para generar en ellos más compromiso y se sientan identificados con la empresa.

Tabla 4. Correlación del Coeficiente de Pearson

Variables |

INCENTIVO |

ESTRATEGIAS |

|

INCENTIVO |

Correlación de Pearson |

1 |

-,850** |

Sig. (bilateral) |

,002 |

||

N |

30 |

30 |

|

ESTRATEGIAS |

Correlación de Pearson |

-,850** |

1 |

Sig. (bilateral) |

,002 |

||

N |

30 |

30 |

|

De acuerdo a los resultados presentados anteriormente, se concluye que las PYMES de confecciones de Guayaquil no cuentan con una estructura delimitada, su funcionamiento se da de manera empírica, la fuerza laborar en algunos casos son la propia familia y en otros casos los empleados no están comprometidos con la empresa, no existe un vínculo entre los empleadores y empleados, el ambiente laboral está deteriorado, los directivos de las PYMES, no presentan la Responsabilidad Social Empresarial como una medida de redistribución hacia la sociedad, además se concluye que un pequeño porcentaje de las empresas han implementado acorde a sus limitaciones, normas internacional en carácter social.

A las entrevistas realizadas a los expertos en materia de Responsabilidad social empresarial se pudo determinar que es un proceso de mejora continua que hace parte del mundo moderno, en la actualidad la aplicación de Responsabilidad Social Empresarial ya es un requisito indispensable para poder llegar a un mercado extranjero, la RSE forma parte de un proceso que en la mayor parte de los casos empieza con una concientización por parte de los directivos de la empresa sobre los beneficios de trabajar en una empresa socialmente responsable.

No todas las PYMES está en capacidad para aplicar un Plan de RSE, esto se debe a que algunas pequeñas empresas, la fuerza laboral es la misma familia.

Las PYMES en su mayoría, no toman en consideración el argumento dado por parte de los empleados en cambiar, implementar o innovar algún proceso o procedimiento que se realiza en la empresa, los empleados del sector de confecciones de la ciudad de Guayaquil mencionan que le gustaría trabajar en una empresa en dónde se tome en consideración Responsabilidad de social empresarial.

Las PYMES de confecciones de la ciudad de Guayaquil no aplican RSE o la realizan de una manera medianamente, muchas de ellas no se encontraban listas para aplicar RSE o no tenían la visión clara de lo que significa este concepto o filosofía empresarial, al asociarlo más bien con una postura paternalista.

La relación con los grupos de interés estaba deteriorada a tal punto que sus empleados que son la base fundamental para el desarrollo de sus actividades no se encontraban en sintonía o no estaban comprometidos con la PYMES debido que el ambiente laboral era bajo y la poca comunicación entre directivos y empleados.

En algunos casos el desenvolvimiento del negocio hacia pensar a los directivos que no es necesario aplicar RSE y mucho menos conocer de una manera pormenorizada la importancia de la misma para el sector confecciones de la ciudad de Guayaquil.

Mediante las charlas impartidas sobre la importancia de RSE en las PYMES de cómo influye su aplicación para que puedan expandir a otros mercados locales e internacionales se logró que las PYMES estén dispuestas analizar la aplicación de un plan de Responsabilidad Social Empresarial.

La aplicación de estrategias de Responsabilidad Social Empresarial ayudará para que las PYMES que adopten el programa mejoren su entorno con su grupo de interés, tengan un ambiente laboral agradable y sus empleados estén más comprometidos, esto luego permite formar una base para la captación de nuevos mercados.

El diseño del programa de Responsabilidad social empresarial planteado ayudó a cambiar el enfoque de cuál era la percepción sobre RSE en los directivos de la PYMES en los empleados que están asumiendo de a poco el nuevo rol que la PYMES le da y sintiendo el compromiso para formar parte de una empresa socialmente responsable.

Asociacion de Industrias Textiles de Ecuador. (2012). Obtenido de AITE: http://www.aite.com.ec/industria-textil.html

Buen vivir . (2016). Obtenido de http://www.buenvivir.gob.ec/objetivo-7.-garantizar-los-derechos-de-la-naturaleza-y-promover-la-sostenibilidad-ambiental-territorial-y-global#tabs2

AHK. (2015). Cámara de industria y Comercio Ecuatoriana - Alemana. Obtenido de Cámara de industria y Comercio Ecuatoriana - Alemana: http://ecuador.ahk.de/es/servicios/responsabilidad-social-empresarial/

Asociación de Empresarios Cristianos. (2010). Asociación de Empresarios Cristianos. Recuperado el 30 de octubre de 2016, de Asociación de Empresarios Cristianos: http://www.empresa.org/doc/Libro_RSE.pdf

Colombiatex. (2016). Colombiatex. Obtenido de Colombiatex: http://colombiatex.inexmoda.org.co/listado-de-expositores-2016/

Comunidad Andina. (10 de diciembre de 2008). Comunidad Andina. Recuperado el 30 de octubre de 2016, de Comunidad Andina: http://www.sice.oas.org/trade/junac/Decisiones/DEC702s.pdf

Consorcio Ecuatoriano para la Responsabilidad Social. (2010). CERES. Recuperado el octubre de 2016, de CERES: http://www.redceres.org/Recursos/ABC_final.pdf

Exporta fácil. (2016). Exporta fácil. Obtenido de Exporta fácil: http://www.exportafacil.gob.ec/como-funciona/que-es-exporta-facil

Huamán, F. (17 de abril de 2011). Scribd. Recuperado el 4 de septiembre de 2016, de Scribd: https://es.scribd.com/doc/53171900/origen-y-evolucion-de-RESPONSABILIDAD-SOCIAL

INEC. (2010). Instituto Nacional de Estadísticas y Censos. Recuperado el 6 de noviembre de 2016, de Instituto Nacional de Estadísticas y Censos: http://www.ecuadorencifras.gob.ec/censo-nacional-economico/

INEC. (2014). Directorio de Empresas y Establecimientos. Ecuador en cifras.

Instituto Ethos de Responsabilidad Social Empresarial. (2011). Instituto Ethos de Responsabilidad Social Empresarial. Recuperado el 30 de octubre de 2016, de Instituto Ethos de Responsabilidad Social Empresarial: http://www1.ethos.org.br/EthosWeb/arquivo/0-A-bbe2011_Indic_ETHOS_ESP.pdf

Instituto Nacional de Estadísticas y Censo. (12 de febrero de 2014). Instituto Nacional de Estadísticas y Censo. Recuperado el 5 de septiembre de 2016, de Instituto Nacional de Estadísticas y Censo: http://www.ecuadorencifras.gob.ec/directorio-de-empresas-un-paso-mas-para-un-futuro-sin-censos/

Jaramillo, I. (2015). Revista Espiga. Recuperado el 29 de octubre de 2016, de Revista Espiga: http://investiga.uned.ac.cr/revistas/index.php/espiga/article/view/926/1157

Pinedo, L. I. (s.f.). Construcción de una escala de actitudes tipo Likert. CENTRO DE INVESTIGACIÓN Y ASISTENCIA TÉCNICA - BARCELONA.

Piña, E. J. (6 de mayo de 2013). EOI. Recuperado el 6 de noviembre de 2016, de EOI: http://www.eoi.es/blogs/mintecon/2013/05/06/la-responsabilidad-social-empresarial-en-la-republica-dominicana/

Pro Ecuador. (2012). Pro Ecuador. Recuperado el 30 de octubre de 2016, de Pro Ecuador: http://www.proecuador.gob.ec/wp-content/uploads/2013/11/PROEC_AS2012_TEXTILES.pdf

PROECUADOR. (2014). Instituto de Promoción de Exportaciones e Inversiones. Recuperado el 6 de noviembre de 2016, de Instituto de Promoción de Exportaciones e Inversiones: http://www.proecuador.gob.ec/wp-content/uploads/2014/11/PERFIL-DE-TEXTIL-IED.pdf

Servicio de Rentas Internas. (2016). Servicio de Rentas Internas. Recuperado el 30 de octubre de 2016, de Servicio de Rentas Internas: http://www.sri.gob.ec/web/guest/32

Strandberg, L. (marzo de 2010). IESE. El compromiso con los grupos de interés. Recuperado el 30 de octubre de 2016, de IESE: http://www.iese.edu/es/files/Cuaderno%20No%2010_tcm5-61597.pdf

Apéndice 1. Correlación del Coeficiente de Pearson |

|||||||||||

|

RSE |

Cumplimiento |

Tratamiento |

Programas |

Ambiente laboral |

Alineación |

Estrategias |

Incentivos |

Aplicación |

Responsable |

|

RSE |

Correlación de Pearson |

1 |

,341 |

,666 |

-,374 |

,026 |

-,164 |

-,377 |

-,303 |

,572 |

,413 |

Sig. (bilateral) |

|

,457 |

,729 |

,697 |

,892 |

,385 |

,687 |

,988 |

,145 |

,946 |

|

N |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

|

Cumplimiento |

Correlación de Pearson |

,141 |

1 |

,879** |

,816* |

,106 |

-,213 |

,035 |

-,012 |

,212 |

,433 |

Sig. (bilateral) |

,457 |

|

,000 |

,022 |

,579 |

,258 |

,855 |

,950 |

,261 |

,864 |

|

N |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

|

Tratamiento |

Correlación de Pearson |

,066 |

,879** |

1 |

,340 |

-,443 |

-,069 |

-,414 |

,153 |

,353 |

-,102 |

Sig. (bilateral) |

,729 |

,000 |

|

,066 |

,821 |

,719 |

,941 |

,421 |

,056 |

,593 |

|

N |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

|

Programas |

Correlación de Pearson |

-,074 |

,816* |

,340 |

1 |

-,591 |

-,537 |

,213 |

,344 |

-,421 |

,558 |

Sig. (bilateral) |

,697 |

,022 |

,066 |

|

,119 |

,845 |

,258 |

,816 |

,910 |

,762 |

|

N |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

|

Ambiente laboral |

Correlación de Pearson |

,026 |

,106 |

-,543 |

-,291 |

1 |

-,332 |

-,201 |

,205 |

,475 |

-,384 |

Sig. (bilateral) |

,892 |

,579 |

,821 |

,119 |

|

,073 |

,287 |

,278 |

,694 |

,659 |

|

N |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

|

Alineación |

Correlación de Pearson |

-,164 |

-,213 |

-,369 |

-,337 |

-,332 |

1 |

,767** |

-,797* |

-,322 |

-,884** |

Sig. (bilateral) |

,385 |

,258 |

,719 |

,845 |

,073 |

|

,001 |

,030 |

,910 |

,007 |

|

N |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

|

Estrategias |

Correlación de Pearson |

-,277 |

,035 |

-,014 |

,213 |

-,201 |

,767** |

1 |

-,850** |

,374 |

-,788 |

Sig. (bilateral) |

,687 |

,855 |

,941 |

,258 |

,287 |

,001 |

|

,002 |

,697 |

,642 |

|

N |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

|

Incentivos |

Correlación de Pearson |

-,403 |

-,012 |

,153 |

,044 |

,205 |

-,797* |

-,850** |

1 |

-,137 |

,176 |

Sig. (bilateral) |

,988 |

,950 |

,421 |

,816 |

,278 |

,030 |

,002 |

|

,471 |

,352 |

|

N |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

|

Aplicación |

Correlación de Pearson |

,272 |

,212 |

,353 |

-,321 |

,075 |

-,022 |

,074 |

-,137 |

1 |

-,108 |

Sig. (bilateral) |

,145 |

,261 |

,056 |

,910 |

,694 |

,910 |

,697 |

,471 |

|

,571 |

|

N |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

|

Responsable |

Correlación de Pearson |

,413 |

,433 |

-,102 |

,058 |

-,084 |

-,884** |

-,788 |

,176 |

-,108 |

1 |

Sig. (bilateral) |

,946 |

,864 |

,593 |

,762 |

,659 |

,007 |

,642 |

,352 |

,571 |

|

|

N |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

|

**. La correlación es significativa en el nivel 0,01 (2 colas). |

|||||||||||

*. La correlación es significativa en el nivel 0,05 (2 colas). |

|||||||||||

1. Docente de la Carrera de Ingeniería en Comercio Exterior de la Universidad de Guayaquil, Ingeniero Industrial, Master en Administración de Empresas, victor.brionesk@ug.edu.ec

2. Docente de la Carrera de Ingeniería en Marketing y Negociación Comercial de la Universidad de Guayaquil, Ingeniero en Ciencias Empresariales, Magister en Administración de Empresas Candidato a Doctor en Ciencias Empresariales en la Universidad Antonio de Nebrija (Madrid), carlos.torresb@ug.edu.ec

3. Docente de la Carrera de Ingeniería en marketing de la Universidad Católica de Santiago de Guayaquil, Ingeniera en Administración de Empresas, Máster en Administración de Empresas, ruth.rojas@cu.ucsg.edu.ec

4. Ingeniero en Comercio Exterior-Facultad de Ciencias Administrativas-Universidad de Guayaquil, jordy.jimenezch@gmail.com

5. Asistente de Investigación, Ingeniera en Comercio Exterior-Facultad de Ciencias Administrativas-Universidad de Guayaquil, m.denissavila@gmail.com