![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 27) Año 2017. Pág. 17

André NUNES 1; Edilson BEZERRA DA SILVA 2; Jáder Cabral ALMEIDA 3

Recibido: 19/12/16 • Aprobado: 27/01/2017

RESUMO: Desde a redemocratização do Brasil, em 1988, diversos mecanismos legais impõem limites mínimos aos gastos com saúde. Dentre eles, destacam-se a Emenda Constitucional nº 29/2000 e a Lei Complementar nº 141/2012. Com o objetivo de analisar se os estados brasileiros estão respeitando esses limites, realizou-se um levantamento quantitativo no Sistema de Informações sobre Orçamento Público em Saúde (SIOPS). Emprega-se a Teoria Institucional como pano de fundo para de demonstrar um certo “isomorfismo coercitivo” nos entes federados brasileiros, no que se refere ao investimento mínimo em saúde. Além disso, constatou-se que, entre 2006 e 2013, um número relevante dos estados desrespeitou os percentuais mínimos de investimento em saúde pública. Entretanto, desde 2014, tem-se a homogeneização organizacional quanto à aplicação dos recursos, isto é, todos os estados investem, ao menos, o mínimo legal de recursos na saúde pública. Palavras Chave: Saúde; Economia da Saúde. Teoria Institucional. Isomorfismo Coercitivo. |

ABSTRACT: Since the redemocratization of Brazil in 1988, several legal mechanisms impose minimum limits on health spending. Among them, stand out the Constitutional Amendment nº 29/2000 and the Complementary Law nº 141/2012. With the objective of analyzing whether Brazilian States are respecting these limits, a quantitative survey was carried out in the Public Health Information System (SIOPS). The Institutional Theory as a background to demonstrate a certain "coercive isomorphism" in Brazilian federated entities, regarding the minimum investment in health. In addition, it was found that, between 2006 and 2013, a relevant number of States disregarded the minimum percentages of public health investment. However, since 2014, there has been an organizational homogenization regarding the application of resources, that is, all states invest at least the legal minimum of resources in public health. |

O controle orçamentário e a composição da base de recursos que compõem o financiamento da saúde no Brasil têm sido objeto de diversos estudos e discussões, principalmente fundamentados pelos seguintes marcos legais: a Constituição Federal de 1988, a Emenda Constitucional - EC nº 29/2000, a Lei Complementar 141/2012 (que regulamenta a referida EC) e de forma mais recente a publicação da EC nº 86/2015, que promoveram mudanças em aspectos estruturais da lógica e sistemática de sustentação financeira da saúde pública brasileira (TEIXEIRA E TEIXEIRA, 2003; LIMA et al, 2006, MENDES E MARQUES, 2011; SERVO et al, 2011; PIOLA et al, 2013; MENDES, 2014; SANTOS et al, 2016; VIEIRA, 2016).

O direito a saúde está previsto na Constituição Federal (BRASIL, 1988, art. 196) e a oferta das Ações e Serviços Públicos em Saúde - ASPS são responsabilidades de todos os entes da federação, ou seja, cabe a União, aos Estados, aos Municípios e Distrito Federal aplicar os seus recursos a fim de garantir o direito social à saúde. O Brasil possui 26 estados e um Distrito Federal, autônomos política e financeiramente, mas, que devem respeitar as normas emanadas pela União.

O sistema federativo brasileiro é estruturado de tal forma que as funções essências como saúde e educação são de competência comum dos entes da federação (BRASIL, 1988, art. 23). Deste modo, as ofertas de serviços públicos em saúde promovidas pelos entes devem ocorrer de maneira integrada e compartilhada, atribuindo a eles co-responsabilidades pelo financiamento desses serviços.

De acordo com Keinert (2009) o direito à saúde representa um direito que impõe ao Estado obrigações de realizar ações positivas no sentido de proporcionar e garantir a efetividade do direito à saúde, porém caso isso não aconteça poderá ocorrer a ineficácia de tal direito.

Porém, segundo Souza e Muniz (2014) os dilemas referentes ao financiamento do SUS estão atrelados ao seu sub-financiamento, que é um dos pontos mais frágeis do sistema público de saúde, e que persiste como uma questão complexa e sem previsão de resolução.

Dessa forma, diante de um cenário de crise econômica e financeira pelo qual atravessa o Brasil, torna-se relevante analisar se os entes da federação têm realizado os gastos mínimos com saúde estabelecidos na Carta Magna de 1988.

A discussão entre a correta aplicação dos percentuais mínimos de recurso em saúde é parte fundamental da sociedade, uma vez que esta é a principal interessada, surgindo o objeto de discussão do artigo: os estados brasileiros estão aplicando o percentual mínimo constitucional em ações e serviços públicos de saúde? Assim, o objetivo do trabalho é analisar se os estados brasileiros, no período de 2006 a 2015, respeitaram os normativos legais no que se refere à aplicação mínima de recursos em saúde.

O artigo estrutura-se em cinco seções, sendo a primeira esta introdução. Na segunda apresenta-se o referencial teórico. Faz-se um debate sobre as principais ferramentas legislativas que regulam os investimentos em saúde, além do confronto com pesquisas relacionadas sobre o tema. Ainda no referencial teórico, propõe-se a abordagem da Teoria Institucional, uma vez que as organizações são construídas e moldadas segundo a visão dos grupos sociais e os instrumentos legais levam ao isomorfismo coercitivo. Na terceira parte, apresentam-se os procedimentos metodológicos, isto é, as ferramentas e caminhos seguidos para a coleta de informações. A quarta seção procede à análise dos resultados. Por fim, tem-se as conclusões do estudo e sugestões de pesquisas futuras.

A Emenda Constitucional nº 29/2000 estabeleceu um piso como referência legal para que a União, os estados, o Distrito Federal e os municípios tenham como parâmetro ao efetuarem os seus gastos em ações e serviços públicos de saúde.

Assim, a EC nº 29/2000 definiu regras de adequação entre os anos 2000 a 2004, estabelecendo um montante mínimo inicial, para o ano 2000, de 7% das receitas municipais e estaduais a serem aplicadas em saúde, prevendo nesse período um aumento escalonado do percentual mínimo. Já para a União, para o no ano de 2000, determina um acréscimo de 5% sobre o valor aplicado no ano de 1999, exigindo ainda que para os anos seguintes a União aplique em saúde um volume de despesas igual ao do ano anterior, sendo corrigido pela variação nominal do Produto Interno Bruto (PIB) e que os estados e municípios destinem um mínimo de 12% e 15% de suas receitas anuais para o financiamento à saúde, respectivamente (BRASIL, 2000).

De acordo com Campelli e Calvo (2007) a EC 29/2000 representou uma nova metodologia para financiar o setor saúde, inovando na obrigatoriedade de aplicação mínima por parte dos entes, já que antes segundo os autores só havia esse tipo de determinação constitucional para a área da educação.

Segundo Piola et al (2013) a EC nº 29/2000 aumentou o montante de recursos e contribuiu para a expansão da participação dos estados, Distrito Federal e municípios no financiamento do SUS, além de ter gerado impactos positivos para a disseminação do princípio constitucional da descentralização.

A EC nº 29/2000 alterou o art. 198 da Constituição Federal, definindo a base de cálculo para a incidência dos percentuais mínimos a serem aplicados em ASPS pela União, estados, Distrito Federal e municípios e trouxe a possibilidade de reavaliação desses percentuais a cada cinco anos, por meio de Lei Complementar.

Servo et al (2011) afirma que a Emenda Constitucional nº 29/2000 foi importante para garantir maior estabilidade e crescimento do orçamento da saúde nas três esferas de governo, enfatizando uma maior participação dos estados e municípios. E segundo esses autores este volume de recursos poderia ter sido ainda maior caso os Estados e a União tivessem observado efetivamente as diretrizes da EC nº 29/2000.

No entanto, em que pese os avanços para a sustentabilidade financeira do SUS proporcionados a partir da vigência da EC nº 29/2000 o texto da emenda foi omisso quanto à definição objetiva e clara do que se considera efetivamente como gastos com ações e serviços públicos de saúde, permitindo dessa forma interpretações subjetivas e pluralistas na aplicação de seus recursos (CARVALHO, 2002; PORTO, 2006).

Deste modo, os fatores positivos que vieram com a EC nº 29/2000 não foram atendidos plenamente por alguns gestores, que descumpriam o previsto pela nova regra (BRASIL, 2013).

Segundo Vieira (2016) a problemática da fórmula para calcular os recursos mínimos a serem aplicados em ASPS foi resolvida com a EC nº 29/2000, porém a partir daí a questão de destaque foi sobre a definição objetiva a respeito ao que de fato deveria ser considerado como despesas com ASPS, levando muitos entes da federação a contabilizarem despesas com saúde gastos como: despesas com inativos, gastos com obras de infraestrutura próximas aos estabelecimentos de saúde, saneamento, etc.

A falta de uma definição clara sobre a classificação das ASPS provocou a expedição de diversos normativos infra legais no sentido de tentar preencher esta lacuna deixada pela EC nº 29/2000, dentre eles destaca-se a Resolução do CNS nº 322, de maio de 2013, que estabelecia diretrizes para a aplicação da referida emenda (BRASIL, 2013). Porém, muitos gestores não reconheciam esta resolução como um instrumento que legalmente os vinculassem a adotar as definições de gastos com saúde prevista por essa norma.

O Sistema de Informações sobre Orçamento Público em Saúde (SIOPS) é um sistema que foi concebido para realizar o recebimento, o controle e a organização de dados referentes às receitas totais e despesas com ASPS efetuadas pelos entes da federação. Logo, caracteriza-se como um instrumento de planejamento, gestão e controle social do SUS (BRASIL, 2013).

Piola (2006) afirma que foi a partir da criação do SIOPS que o Brasil passou a manter informações sobre a execução das despesas com saúde de forma regular. E segundo Teixeira e Teixeira (2003) o SIOPS representa um banco de dados único no campo das políticas públicas no Brasil, considerando a sua amplitude e versatilidade.

Portanto, o SIOPS é um sistema desenvolvido tecnicamente pelo Departamento de Informática do SUS – DATASUS. As informações enviadas ao SIOPS possuem natureza declaratória e o plano de contas contábeis do sistema mantém compatibilidade com a codificação de classificação de receitas e despesas desenvolvida pela Secretaria do Tesouro Nacional do Ministério da Fazenda (STN/MF). Destaca-se dentre as suas funcionalidades a realização da recepção e consolidação dos dados referentes aos recursos que os entes aplicam em saúde, permitindo e viabilizando o acompanhamento do que determina a EC nº 29/2000, a LC 141/2012 e a EC 86/2015.

A Lei Complementar 141/2012 regulamenta o § 3º do artigo 198 da Constituição Federal, estabelecendo os valores mínimos a serem aplicados anualmente pela União, estados, Distrito Federal e municípios em ações e serviços públicos de Saúde. Dispõe também sobre os critérios de rateio dos recursos de transferências para a Saúde e também a respeito das normas de fiscalização, avaliação e controle das despesas com saúde nas três esferas de governo (BRASIL, 2012).

Destaca-se que embora a Lei Complementar 141/2012 não tenha correspondido as expectativas dos interessados em aumentar a participação dos recursos da União no financiamento do SUS, ela agregou fatores positivos, tais como: a definição das despesas consideradas como ASPS, a obrigatoriedade de reposição da aplicação de recursos que foram inscritos em restos a pagar e cancelados posteriormente, bem como a formalização, por meio de instrumento legal, das sanções e consequências para os entes que não observarem o cumprimento do mínimo em saúde previsto em lei (PIOLA et al, 2013).

Esta lei complementar aborda sobre o que de fato deve-se considerar como despesas com ASPS (art. 3º) e relaciona quais as despesas que não devem ser incluídas no cálculo para apuração dos percentuais mínimos em saúde exigidos constitucionalmente, por não atenderem à definição de ASPS (art. 4º).

Uma outra contribuição da LC 141/2012 foi a previsão de punições aos entes que não aplicarem o mínimo constitucional em saúde, autorizando à suspenção de suas transferências constitucionais condicionadas. Assim, os entes que deixarem de atender esta determinação legal deverão ficar sem receber os recursos do Fundo de Participação dos Municípios (FPM) ou Fundo de Participação dos Estados (FPE) conforme a sua esfera de governo, até que cumpram com a obrigatoriedade de aplicação mínima em saúde e façam a transmissão das informações ao SIOPS.

De acordo com a LC 141/2012 os Estados e o Distrito Federal aplicarão, anualmente, em ações e serviços públicos de saúde, no mínimo, 12% (doze por cento) da arrecadação dos seus impostos, deduzidas as parcelas que forem transferidas aos respectivos Municípios (BRASIL, 2012).

A forma de financiamento do SUS no Brasil gera constantes discussões sobre a sua manutenção e sustentabilidade, o que reforça a necessidade do seu acompanhamento, fiscalização e controle por parte de diversos setores da sociedade, principalmente quanto à efetividade da participação dos entes da federação no que se refere à aplicação mínima de em ações e serviços públicos de saúde por cada um deles, conforme prevê a Constituição Federal de 1988.

Nesse sentido, destacam-se alguns estudos que tiveram o propósito de investigar se de fato os entes da federação têm cumprido o que estabelece a lei no que pertence a esta matéria.

Campelli e Calvo (2007) fizeram uma análise sobre a aplicação mínima em saúde por parte da União, estados, Distrito Federal e municípios entre os anos de 2000 e 2003, utilizando-se dos dados disponíveis no SIOPS como fonte de informações, e com base no que determina a EC 29/2000. Os autores constataram que a União e os Estados não têm atendido em plenitude o que instituí a emenda, destacando que os estados deixaram de aplicar R$ 5, 29 bilhões nesse período e a União R$ 1,8 bilhão. Já os municípios obtiveram resultados positivos, aplicando percentuais superiores ao mínimo para todos os anos considerados no estudo.

O estudo de Silva et al (2012) buscou apresentar resultados a respeito do cumprimento da EC nº 29 pelos 100 Municípios Brasileiros mais populosos, englobando o período de 2000 a 2008. Para atingir este objetivo os pesquisadores definiram a amostra com base nas informações do IBGE no ano de 2007 e coletaram as informações sobre o atendimento dos limites mínimos em saúde desses municípios no SIOPS. Por fim, os resultados indicaram que 49 municípios não atingiram em algum dos anos analisados o piso de recursos aplicados em saúde, conforme estabelecido na carta magna.

A pesquisa de Souza e Muniz (2014) investigou se no período de 2006 a 2013 a União, o Estado do Paraná e os 29 Municípios da Região Metropolitana de Curitiba - RMC aplicaram o percentual mínimo regulamentado pela LC nº 141/2012 na área da saúde. Para isso foram utilizados os dados do SIOPS como base de referência analítica e composição dos indicadores analisados. Verificou-se que a União e os municípios da RMC têm aplicado os recursos mínimos em saúde, no entanto o Estado do Paraná descumpriu esta obrigação legal, levando à necessidade de maiores investimentos por parte dos municípios do Estado.

Queiroz e Rodrigues (2014) retrataram este tema sobre a ótica da Lei de Responsabilidade Fiscal, já que trata-se de uma lei que foi aprovada no mesmo ano que a emenda constitucional 29/2000. Este trabalho teve como objetivo checar se os municípios fluminenses utilizaram manobras contábeis para atingir o percentual mínimo em saúde, envolvendo as despesas com restos a pagar cancelados. Os dados foram coletados do relatório FinBra e SISTN, ambos gerenciados pela STN, referentes aos anos de 2010 e 2011. Concluiu-se que 79 dos 81 entes municipais investigados atendem o mínimo em saúde exigido constitucionalmente, não tendo os valores com restos a pagar cancelados grande influência no resultado final deste cálculo.

Pinto et al (2016) verificaram se os Estados que compõem a região Nordeste cumpriram o percentual mínimo em ASPS no período de 2013 a 2015, tendo em vista o que prevê a EC 29/2000 e LC nº 141/2012. O SIOPS serviu de plataforma de referência para a extração dos dados da pesquisa. Foi demonstrado que no período examinado todos os estados cumpriram o limite constitucional determinado. Outro fato destacado neste estudo é que os estados apresentaram elevação na arrecadação de suas receitas entre 2013 e 2015, no entanto isto não significou associação direta com o percentual mínimo aplicado em saúde, tendo estados que chegaram inclusive a ter redução do percentual mesmo com aumento da arrecadação, não chegando a descumprir o limite constitucional, porém indicando possíveis deficiências na gestão desses recursos durante o período avaliado.

Para a correta compreensão da Teoria Institucional se faz necessária a análise do que vem a ser uma instituição. De acordo com Peci (2006), a tentativa de consolidar uma única definição se mostrou falha ao longo da história, sobretudo, pelas muitas variantes em estudos organizacionais e sociais do referido termo.

Hughes (1936) defende que as instituições confluem para um tipo de estabelecimento que possua características sociais. Neste aspecto, dar-se-ia a entender que as instituições, no seu escopo maior, rompem as barreiras físicas de empreendimentos, alçando-lhes, como requisito necessário e indispensável, trocas distintas e permanentes, que qualifiquem grupos de interações sociais (HUGHES, 1942).

Já para Crossan, Lane e White (1999), as instituições são sistemas, estratégias e a adoção de procedimentos que permitem a transferência de conhecimentos e promovem meios adequados para a aprendizagem dos indivíduos e grupos sociais com características próprias. Barley e Tolbert (1997), por sua vez, acrescentam que o interesse por trás dos estudos das instituições, notadamente, no que se refere às suas derivações organizacionais, encontra respaldo no desencanto em relação às teorias que retratam a eficiência como força motriz que subsidia o processo de tomada de decisão ou às teorias que refletem as adaptações das variações nas estruturas formais, saindo de condições racionais para técnicas e ambientas.

Nesse sentido, é natural que as instituições, formadas a partir dessas interações, contribuam para a modelagem do que se conhece como sociedade (RUGGIE, 1992). O mesmo autor, em seu trabalho “Multilateralism: the anatomy of an institution”, argumenta que, mesmo sendo paradoxal, pois, as teorias convencionais de relações internacionais atribuem diferentes resultados para a distribuição subjacente da política econômica e de energia, além de restrições normativas, as instituições desempenham papel de destaque na transformação internacional, econômica, social e política.

Lawrence (2008), citando Jepperson (1991), reconhece a relação entre poder e instituição, adicionando que instituições são práticas sociais para as quais os desvios em relação aos padrões comportamentais são combatidos de forma regulada, por controles ativos e socialmente construídos, que se caracterizam por oferecer recompensas, quando seguidos, ou sanções, quando afrontados, previamente estipuladas. North (1990) corrobora com esta visão, afirmando que as instituições são as regras, formais e informais, do jogo, além de mecanismos responsáveis pelo cumprimento das mesmas, o que gera, sob a visão econômica, diversos custos de transação.

Em resumo, uma instituição é qualquer prática social derivada das interações individuais que contribuem para a formação de grupos, que se relacionam, promovem regras, padrões, recompensas e sanções, advindos, ora por regulamentações, ora por costumes, e contribuem, de forma determinante, para a formação da sociedade e distribuição do poder, econômico e político, além da legitimação dos indivíduos perante os demais (HUGHES, 1936; 1942; CROSSAN, LANE E WHITE, 1999; BARLEY E TOLBERT, 1997; RUGGIE, 1992; MEYER, 1977; LAWRENCE, 2008; NORTH, 1990).

A Teoria Institucional teve suas origens na década de 1970, com trabalhos de Meyer e Rowan (1977) e DiMaggio e Powell (1983). Para Meyer e Rowan (1977), as organizações são formadas a partir da interação de regras institucionais racionalizadas, muitas vezes, exteriores e funcionam como mitos, mas, sua adoção leva à legitimidade social, favorecendo a migração, para a organização, de recursos, estabilidade estrutural e meios para a sobrevivência frente às demais organizações.

DiMaggio e Powell (1983), defendem, a partir de uma análise da Teoria Burocrática de Max Weber, que o motor de racionalização e burocratização se moveu do mercado competitivo para o Estado e profissões, tornando todo o processo organizacional homogêneo. Os mesmos autores acrescentam que as organizações se tornam ainda mais semelhantes à medida que tentam mudar, uma vez que a busca por medidas que permitam sua sobrevivência é responsável por força-las a procurar constante atualização, seja estrutural, seja tecnológica, perseguindo a organização mais destacada no seu ambiente institucional. Dessa forma, dificilmente haverá um ambiente heterogêneo por muito tempo, onde as organizações disputam a legitimidade da sociedade.

Bell (1973) argumenta que, por exemplo, questões relacionadas à segurança dos funcionários e à poluição, o Estado tem agido com legislações que levam à institucionalização de profissões e programas, a fim de evitar multas. De maneira equânime, para não perder mercado, as organizações também interiorizam as profissões e programas institucionalizados pela opinião pública, uma vez que essas ações geram legitimidade.

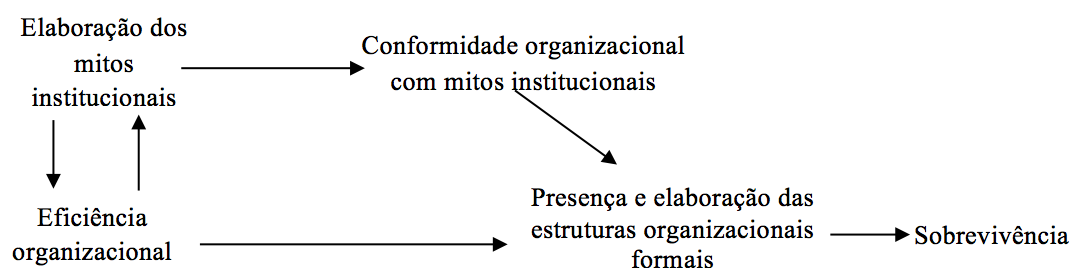

As adversidades e complexidades presentes na sociedade moderna geram necessidades e oportunidades para a organização racional, mesmo diante da dificuldade do relacionamento em redes e das complicações estruturais desse processo (MEYER, ROWAN, 1977). Na figura 1, apresenta-se o esquema de criação de estruturas organizacionais formais:

Figura 1 – Elaboração de estruturas organizacionais formais

Fonte: Adaptado de Meyer e Rowan (1977)

A figura 1 apresenta o fluxo de criação de estruturas organizacionais formais resultantes da complexidade da sociedade moderna, atrelada à prevalência de elementos institucionais racionalizados e da dificuldade de inter-relacionamento entre organizações sociais (EISENHARDT, 1988.

Meyer e Rowan (1977) conceituam organizações como resultados de mitos racionalizados, que possuem origens na (i) elaboração de redes interorganizacionais complexas, (ii) no grau de organização coletiva do ambiente e (iii) nos esforços de lideranças em organizações locais. A troca de informações relacionadas às práticas organizacionais, mesmo que seja em uma rede complexa, facilita o processo de legitimação das ações no ambiente, da mesma forma, quanto maior o grau de organização coletiva, por exemplo, onde há forte presença do Estado, por meio de agências reguladoras, tende-se a ter padrões obrigatoriamente institucionalizados, ainda, em qualquer segmento, as organizações maiores, que exercem a liderança, podem moldar os ambientes institucionais, exercendo influência sobre as menores e sociedade (MEYER, ROWAN, 1977). Na figura 2, apresenta-se um fluxo de todo esse processo de legitimação.

Figura 2 – Sobrevivência organizacional

Fonte: Adaptado de Meyer e Rowan (1977)

Tanto Meyer e Rowan (1977), como DiMaggio e Powell (1983), afirmam que os conflitos para sobreviver fazem com que as organizações institucionalizadas racionalmente confluam para as mesmas características. Os referidos autores denominam isso de isomorfismo. O isomorfismo pode ser explicado como a assunção de características iguais, isto é, idênticas entre as organizações, dado o ambiente complexo no qual estão inseridas e a necessidade de troca de informações, além da busca contínua pela sobrevivência e a representação da realidade socialmente construída (MEYER, ROWAN, 1977).

Segundo DiMaggio e Powell (1983), o isomorfismo preconiza a busca constante de uma equidade e, ainda que as organizações procurem se atualizar e diferenciar constantemente, após um nível de maturidade no ambiente no qual ela está inserida, as características heterogêneas individuais levam à homogeneidade no total do setor. Somando-se às definições, os citados autores apresentam três mecanismos que desaguam nas mudanças isomórficas institucionais, sendo eles (i) Isomorfismo Coercitivo, advindo das deficiências de legitimidade e do poder político; (ii) Isomorfismo Mimético, decorrente da nivelação das respostas às incertezas; e (iii) Isomorfismo Normativo, resultante da profissionalização. No quadro 1, são caracterizados cada tipo de isomorfismo:

Quadro 1 – Caracterização dos tipos de Isomorfismo

Isomorfismo |

Característica |

Coercitivo |

O Isomorfismo Coercitivo se destaca pela influência que outras organizações externas, tais como o Estado, exercem sobre as organizações e está relacionado ao poder da sociedade, no sentido de exigir certa uniformização para legitimar as ações. Um exemplo de Isomorfismo Coercitivo ocorre quando o Estado emite leis e outras legislações de cumprimento obrigatório por parte das organizações; quanto à influência da sociedade, poder-se-ia citar a exigência de uma postura ambiental determinada e que os grupos sociais aprovem, mesmo que não seja algo exigido via legislação. |

Mimético |

Quando o cenário organizacional apresenta objetivos ambíguos, com estratégias confusas e tecnologias obsoletas ou quando o ambiente apresenta incertezas atípicas, as organizações são incentivadas a “imitar” outras, isto é, modelam-se nas líderes de mercado. |

Normativo |

No Isomorfismo Normativo, as organizações são incentivadas a se profissionalizarem, seja através da educação formal, como cursos proferidos por especialistas, seja pela definição de planos de trabalho formais, com o objetivo de criar meios para a legitimação. Ocorre, por exemplo, quando uma mesma empresa de recrutamento de pessoal seleciona funcionários para mais de uma organização do mesmo ambiente, uma vez que as características dos funcionários de ambas, em geral, serão muito próximas. |

Fonte: Elaborado pelos autores (2016), com dados de DiMaggio

e Powell (1983) e Machado da Silva e Fonseca (1993)

A caracterização dos tipos de Isomorfismo apresentada no quadro 1, diz respeito aos mais conhecidos e discutidos na literatura. Entretanto, Meyer (1979) apresenta dois tipos: (1) competitivo; e (2) institucional. O Isomorfismo Competitivo está voltado ao mercado e enfatiza a competitividade. Por outro lado, o Isomorfismo Institucional é mais amplo que os mercados e envolve disputas que extrapolam as fronteiras do poder econômico, vinculando-se ao político e à legitimidade institucional, destacando-se o Estado e os nichos de mercado onde há monopólio.

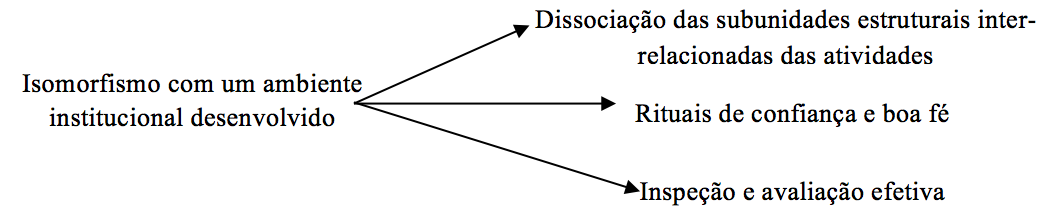

Meyer e Rowan (1977), apresentam as vantagens do Isomorfismo Institucional na figura 3, reproduzida a seguir:

Figura 3 – Efeitos organizacionais do Isomorfismo.

Fonte: Adaptado de Meyer e Rowan (1977)

A Teoria Institucional, por muito tempo, foi a principal teoria que se propôs a explicar os motivos pelos quais as organizações se parecem. Atualmente, discute-se o neo-institucionalismo sob diversas óticas, desde sociológica à econômica. Contudo, como este estudo está vinculado aos gastos de saúde realizados pelos estados do Brasil, no período de 2006 a 2015, com o objetivo de avaliar os percentuais investidos anualmente, e que isso decorre no Isomorfismo Coercitivo, uma vez que, como visto, há diversas leis e normas que regem a aplicação, acredita-se que a Teoria Institucional pode explicar esse fenômeno.

O enfoque dado é quantitativo, através do acesso à base de dados do sistema de prestação de contas do Ministério da Saúde do Brasil, denominado Sistema de Informações sobre Orçamentos Públicos em Saúde (SIOPS).

Inicialmente, buscou-se dar embasamento teórico e oferecer uma contextualização do objeto de pesquisa, com a finalidade de familiarizar os leitores que não possuem conhecimento do mesmo, através da análise da legislação que o rodeia, sejam leis, normas ou estudos anteriores. Posteriormente, discutiu-se os conceitos de Instituições e a Teoria Institucional, uma vez que a padronização dos percentuais mínimos de aplicação em saúde são determinados por leis federais, ocasionando um Isomorfismo Coercitivo, já que os estados brasileiros são obrigados a cumprir.

Após essas etapas, retirou-se as informações vinculadas ao núcleo da pesquisa, isto é, o quanto de recursos haviam sido aplicados na saúde. Para isso, acessou-se o SIOPS, no link: http://siops.datasus.gov.br/consdespfonterpuf.php, extraindo-se (1) as Receita de Impostos e Transferências Constitucionais e Legais (RITCL), a (2) Despesa Mínima com Recursos Próprios (DMRP), e (3) Despesa com Recursos Próprios por Fonte (DRPF). Ressalta que a DRPF são os valores efetivamente aplicados na saúde.

O SIOPS calcula o percentual aplicado, entretanto, optou-se por recalculá-lo no software de planilha eletrônica Microsoft Excel®, versão 2013, para fins de comprovação e evitar que os resultados fossem contaminados com dados incorretos. Não houve divergências no que se refere aos percentuais. Quanto ao período, de imediato, tentou-se abarcar todos os anos desde a implantação do SIOPS, isto é, de 2002 a 2015. Contudo, os dados são estão disponíveis para a maioria dos Estados a partir de 2006. Dessa forma, o período foi reduzido, abordando-se os anos de 2006 a 2015.

Os dados foram apresentados em um quadro extenso, razão pela qual foi necessário dividi-lo, além de uma análise gráfica, onde fica demonstrado a tendência ao Isomorfismo Coercitivo.

O Relatório Resumido de Execução Orçamentária – RREO – poderia fornecer as informações do período de 2002 a 2005, nos endereços eletrônicos dos respectivos estados. Porém, nem todos disponibilizam essa série temporal. Esse fato se constitui em uma limitação do estudo.

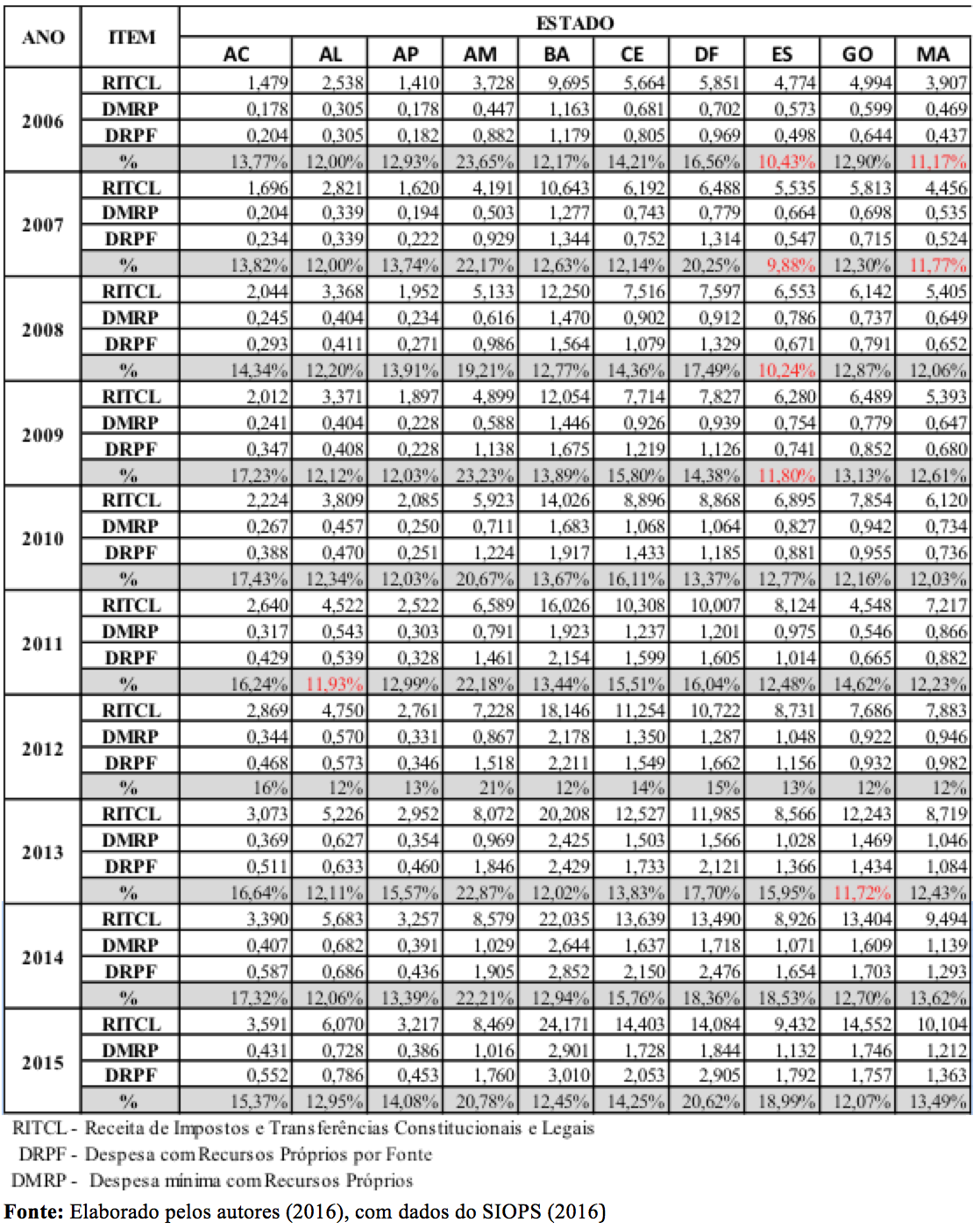

Para a apresentação dos resultados foi elaborado o quadro 2, disposto no anexo I, onde constam os dados sobre a aplicação do limite mínimo constitucional em saúde dos 26 estados brasileiros e do Distrito Federal, compreendendo um período de 10 anos, ou seja, de 2006 a 2015.

Portanto, como já abordado em tópico anterior os estados devem aplicar anualmente em saúde no mínimo 12% do montante das suas receitas de impostos e transferências constitucionais e legais. Deste modo, a análise inicial destina-se a verificar quais os estados não atingiram esse percentual durante o período examinado.

Constata-se, que 10 dos 27 entes da federação estudados, não aplicaram o mínimo em saúde em determinado ano durante todo o intervalo avaliado. São eles: Alagoas, Espirito Santo, Goiás, Maranhão, Mato Grosso, Paraná, Piauí, Rio de Janeiro, Rio Grande do Sul e Sergipe. Destaca-se que desse universo o estado que mais descumpriu a determinação constitucional de investimento mínimo em saúde foi o Estado do Paraná, apresentando percentual abaixo do limite em 8 dos 10 anos considerados como série temporal para a realização do estudo, seguido pelo Estado do Rio Grande do Sul, que aplicou menos do que a lei exige por 7 anos seguidos, de 2006 a 2012.

O Estado do Rio Grande do Sul foi o estado que apresentou o menor percentual de aplicação em saúde entre todos os demais entes analisados. O governo gaúcho investiu 5,40% das suas receitas recebidas no ano de 2006, ou seja, menos do que a metade do percentual mínimo exigido pela EC 29/2000. Obteve a menor média de investimento mínimo em saúde dentre os 27 entes, alcançando 9% de média para este índice entre 2006 e 2015.

Os estados do Espírito Santo, Mato Grosso e Piauí aplicaram menos do que 12% de suas receitas de impostos e transferências constitucionais por 4 anos. Assim, o Espírito Santo e Mato Grosso não atenderam a legislação nos anos de 2006 a 2009 e o Estado do Piauí foi deficitário na aplicação em saúde nos anos de: 2009, 2010, 2011 e 2012.

Verifica-se que os Estados do Maranhão e do Rio de Janeiro executaram suas despesas com saúde de forma insuficiente nos anos de 2006 e 2007, destoando do que prevê a constituição, ou seja, durante 2 anos o governo destes entes aplicou menos do que 12% de suas receitas em ações e serviços públicos de saúde.

Por fim, entre os entes que não aplicaram o mínimo em saúde observam-se os Estados de Alagoas, Goiás e Sergipe, os quais apresentaram índices de investimento mínimo em saúde abaixo do limite constitucional nos anos de, 2011, 2013 e 2006, respectivamente.

Analisando os resultados sob outra ótica, pode-se observar como foi o comportamento da aplicação mínima em saúde conforme as 5 regiões geográficas do Brasil, quais sejam: região Norte, região Nordeste, região Sudeste, Região Sul e Região Centro Oeste.

Observa-se que a região Norte foi a única região em que todos os estados atingiram o percentual mínimo em todos os anos analisados. E outro fator relevante é que também são dessa região os estados que apresentaram entre 2006 e 2015 as maiores médias de aplicação em saúde. Pois, nesse período, os Estados do Amazonas, de Tocantins e do Acre obtiveram percentual médio de aplicação de: 22%, 17% e 16%, respectivamente.

No que se refere a região Nordeste, nota-se que, dos 9 estados que compõem essa região, 4 não cumpriram o que determina a EC nº 29/2000 e LC 141/2012. Os estados que não cumpriram foram: Alagoas em 2011, Maranhão em 2006 e 2007, o Piauí de 2009 a 2012 e o Estado de Sergipe no ano de 2006. Portanto, considerando o período de 2013 a 2015 todos os estados da região Nordeste cumpriram com exigência constitucional de aplicação mínima em saúde. Fato este que coincide com os resultados da pesquisa de Pinto et al (2016).

Na região Sudeste, que é composta pelos Estados de Minas Gerais, Espírito Santo, Rio de Janeiro e São Paulo, verificou-se que 50% do total dos entes dessa região está deixando de atender a obrigatoriedade de investimento mínimo em saúde, pois os Estados do Espírito Santo e do Rio de Janeiro apresentaram percentuais de aplicação inferiores a 12% nos anos de 2006 a 2009, e de 2006 e 2007, respectivamente. É importante abordar que os Estados de São Paulo e de Minas Gerais são os que possuem as maiores arrecadações de impostos e transferências constitucionais e legais de todos os 27 entes analisados por consequência da região geográfica em que estão localizados, porém, possuem também a maior densidade demográfica do país, o que exige maiores investimentos em saúde e que pode influenciar no percentual mínimo por eles aplicado. Contudo, o que se constata pelos dados é que estes entes estão atendendo os preceitos legais atinentes às despesas mínimas com saúde.

A região Sul é a menor em número de estados e foi a região que apresentou o pior resultado em termos de aplicação mínima em ações e serviços de saúde por parte dos entes que a integram. Somente o Estado de Santa Catariana aplicou, no período estudado, percentuais iguais ou superiores a 12% em todos os 10 anos investigados. Os Estados do Rio Grande do Sul e do Paraná são os entes que tiveram os piores desempenhos quanto à execução das suas despesas em saúde, considerando que os dois foram os únicos entes que tiveram médias de aplicação menores do que 12%, tendo como base de cálculo o período de 2006 a 2015.

Considerando a região Centro Oeste encontra-se o seguinte panorama: Goiás e Mato Grosso descumpriram o limite mínimo de aplicação, sendo que o Estado de Goiás deixou de aplicar os 12% no ano de 2013, ou seja, após a vigência da LC 141/2012, o que implica em ficar sujeito a sanções, tais como restrições de recebimento de transferências constitucionais e legais condicionadas, e demais punições previstas na referida lei complementar. Por outro lado, o Estado do Mato Grosso do Sul e o Distrito Federal obtiveram índices médios de aplicação em saúde de 14% e de 17% entre 2006 e 2015, respectivamente. Importante salientar que os recursos aplicados no Distrito Federal são de origem federal, assim como os destinados à segurança pública.

Evidencia-se, pela análise dos dados do quadro 2, que 7 entes da federação apresentaram médias percentuais de investimento em saúde iguais ou superiores a 15%. Dessa forma eles aplicaram o percentual exigido constitucionalmente de forma excedente para todos os anos da amostra. São eles: Amazonas (média de 22%), Tocantins (média de 17%), Distrito Federal (média de 17%), Acre (média de 16%), Ceará (média de 15%), Pernambuco (média de 15%) e Rio Grande do Norte (média de 15%).

O estado do Amazonas merece ênfase quanto ao seu desempenho na execução das suas despesas com ações e serviços públicos de saúde. Nota-se que em todos os 10 anos este ente nunca aplicou menos do que 19,21% e alcançou o maior índice percentual de aplicação em saúde de todos os 27 entes da federação, ou seja, 23,65% de suas receitas de impostos e transferências constitucionais e legais foram destinados à saúde no ano de 2006.

ANO |

ITEM |

ESTADO |

ESTADO |

ESTADO |

||||||||||||||||||||||||

AC |

AL |

AP |

AM |

BA |

CE |

DF |

ES |

GO |

MA |

MT |

MS |

MG |

PA |

PB |

PR |

PE |

PI |

RJ |

RN |

RS |

RO |

RR |

SC |

SP |

SE |

TO |

||

2006 |

RITCL |

1,479 |

2,538 |

1,410 |

3,728 |

9,695 |

5,664 |

5,851 |

4,774 |

4,994 |

3,907 |

3,471 |

2,913 |

16,459 |

4,975 |

2,898 |

9,301 |

6,329 |

2,384 |

15,394 |

3,193 |

11,073 |

2,037 |

1,012 |

5,886 |

49,797 |

2,389 |

2,077 |

DMRP |

0,178 |

0,305 |

0,178 |

0,447 |

1,163 |

0,681 |

0,702 |

0,573 |

0,599 |

0,469 |

0,443 |

0,350 |

1,975 |

0,597 |

0,391 |

1,439 |

0,760 |

0,286 |

1,858 |

0,383 |

2,093 |

0,244 |

0,121 |

0,773 |

5,976 |

0,287 |

0,249 |

|

DRPF |

0,204 |

0,305 |

0,182 |

0,882 |

1,179 |

0,805 |

0,969 |

0,498 |

0,644 |

0,437 |

0,384 |

0,357 |

2,172 |

0,634 |

0,374 |

1,075 |

0,838 |

0,321 |

1,596 |

0,461 |

0,598 |

0,247 |

0,134 |

0,770 |

6,374 |

0,265 |

0,281 |

|

% |

13,77% |

12,00% |

12,93% |

23,65% |

12,17% |

14,21% |

16,56% |

10,43% |

12,90% |

11,17% |

11,07% |

12,25% |

13,20% |

12,74% |

12,91% |

11,55% |

13,24% |

13,48% |

10,37% |

14,43% |

5,40% |

12,10% |

13,22% |

13,09% |

12,80% |

11,11% |

13,52% |

|

2007 |

RITCL |

1,696 |

2,821 |

1,620 |

4,191 |

10,643 |

6,192 |

6,488 |

5,535 |

5,813 |

4,456 |

3,873 |

3,424 |

18,665 |

5,497 |

3,312 |

10,247 |

7,225 |

2,671 |

16,531 |

3,369 |

11,794 |

2,306 |

1,204 |

6,621 |

54,526 |

2,667 |

2,295 |

DMRP |

0,204 |

0,339 |

0,194 |

0,503 |

1,277 |

0,743 |

0,779 |

0,664 |

0,698 |

0,535 |

0,465 |

0,411 |

2,240 |

0,660 |

3,312 |

1,230 |

0,867 |

0,321 |

1,984 |

0,404 |

1,415 |

0,277 |

0,145 |

0,795 |

6,543 |

0,320 |

0,275 |

|

DRPF |

0,234 |

0,339 |

0,222 |

0,929 |

1,344 |

0,752 |

1,314 |

0,547 |

0,715 |

0,524 |

0,461 |

0,461 |

2,482 |

0,693 |

0,421 |

0,944 |

1,019 |

0,366 |

1,805 |

0,591 |

0,684 |

0,277 |

0,164 |

0,884 |

7,126 |

0,332 |

0,338 |

|

% |

13,82% |

12,00% |

13,74% |

22,17% |

12,63% |

12,14% |

20,25% |

9,88% |

12,30% |

11,77% |

11,90% |

13,46% |

13,30% |

12,61% |

12,72% |

9,22% |

14,11% |

13,71% |

10,92% |

17,53% |

5,80% |

12,00% |

13,64% |

13,35% |

13,07% |

12,44% |

14,74% |

|

2008 |

RITCL |

2,044 |

3,368 |

1,952 |

5,133 |

12,250 |

7,516 |

7,597 |

6,553 |

6,142 |

5,405 |

4,729 |

4,079 |

22,913 |

6,581 |

3,931 |

12,048 |

8,558 |

3,249 |

17,465 |

3,938 |

14,124 |

2,758 |

1,453 |

7,554 |

65,374 |

3,175 |

2,941 |

DMRP |

0,245 |

0,404 |

0,234 |

0,616 |

1,470 |

0,902 |

0,912 |

0,786 |

0,737 |

0,649 |

0,568 |

0,489 |

2,750 |

0,790 |

0,472 |

1,446 |

1,027 |

0,390 |

2,096 |

0,473 |

1,695 |

0,331 |

0,174 |

0,906 |

7,845 |

0,381 |

0,353 |

|

DRPF |

0,293 |

0,411 |

0,271 |

0,986 |

1,564 |

1,079 |

1,329 |

0,671 |

0,791 |

0,652 |

0,532 |

0,529 |

2,794 |

0,840 |

0,491 |

1,180 |

1,267 |

0,395 |

2,206 |

0,650 |

0,922 |

0,353 |

0,217 |

0,942 |

8,802 |

0,403 |

0,406 |

|

% |

14,34% |

12,20% |

13,91% |

19,21% |

12,77% |

14,36% |

17,49% |

10,24% |

12,87% |

12,06% |

11,24% |

12,98% |

12,19% |

12,77% |

12,49% |

9,79% |

14,80% |

12,16% |

12,63% |

16,52% |

6,53% |

12,78% |

14,95% |

12,47% |

13,46% |

12,70% |

13,79% |

|

2009 |

RITCL |

2,012 |

3,371 |

1,897 |

4,899 |

12,054 |

7,714 |

7,827 |

6,280 |

6,489 |

5,393 |

4,788 |

4,105 |

21,809 |

6,721 |

4,056 |

12,457 |

8,933 |

3,268 |

19,949 |

4,018 |

14,525 |

2,781 |

1,448 |

7,968 |

67,776 |

3,215 |

2,719 |

DMRP |

0,241 |

0,404 |

0,228 |

0,588 |

1,446 |

0,926 |

0,939 |

0,754 |

0,779 |

0,647 |

0,575 |

0,493 |

2,617 |

0,807 |

0,487 |

1,495 |

1,072 |

0,392 |

2,394 |

0,482 |

1,743 |

0,334 |

0,174 |

0,956 |

8,133 |

0,386 |

0,326 |

|

DRPF |

0,347 |

0,408 |

0,228 |

1,138 |

1,675 |

1,219 |

1,126 |

0,741 |

0,852 |

0,680 |

0,558 |

0,607 |

3,200 |

0,836 |

0,650 |

1,216 |

1,412 |

0,329 |

2,424 |

0,657 |

1,051 |

0,350 |

0,178 |

0,967 |

8,578 |

0,407 |

0,426 |

|

% |

17,23% |

12,12% |

12,03% |

23,23% |

13,89% |

15,80% |

14,38% |

11,80% |

13,13% |

12,61% |

11,66% |

14,78% |

14,67% |

12,44% |

16,03% |

9,76% |

15,81% |

10,06% |

12,15% |

16,34% |

7,24% |

12,58% |

12,32% |

12,14% |

12,66% |

12,65% |

15,67% |

|

2010 |

RITCL |

2,224 |

3,809 |

2,085 |

5,923 |

14,026 |

8,896 |

8,868 |

6,895 |

7,854 |

6,120 |

5,167 |

4,463 |

26,139 |

7,520 |

4,606 |

13,976 |

10,465 |

3,756 |

23,804 |

4,576 |

17,789 |

3,241 |

1,597 |

9,580 |

79,420 |

3,528 |

3,153 |

DMRP |

0,267 |

0,457 |

0,250 |

0,711 |

1,683 |

1,068 |

1,064 |

0,827 |

0,942 |

0,734 |

0,620 |

0,536 |

3,137 |

0,902 |

0,553 |

1,677 |

1,256 |

0,451 |

2,857 |

0,549 |

2,135 |

0,389 |

0,192 |

1,150 |

9,530 |

0,423 |

0,378 |

|

DRPF |

0,388 |

0,470 |

0,251 |

1,224 |

1,917 |

1,433 |

1,185 |

0,881 |

0,955 |

0,736 |

0,635 |

0,666 |

3,477 |

0,939 |

0,633 |

1,395 |

1,846 |

0,416 |

2,878 |

0,699 |

1,355 |

0,477 |

0,220 |

1,154 |

10,034 |

0,460 |

0,544 |

|

% |

17,43% |

12,34% |

12,03% |

20,67% |

13,67% |

16,11% |

13,37% |

12,77% |

12,16% |

12,03% |

12,28% |

14,92% |

13,30% |

12,48% |

13,73% |

9,98% |

17,64% |

11,07% |

12,09% |

15,28% |

7,62% |

14,71% |

13,78% |

12,04% |

12,63% |

13,02% |

17,24% |

|

2011 |

RITCL |

2,640 |

4,522 |

2,522 |

6,589 |

16,026 |

10,308 |

10,007 |

8,124 |

4,548 |

7,217 |

5,801 |

5,294 |

28,679 |

8,754 |

5,418 |

16,232 |

12,511 |

4,410 |

26,061 |

5,325 |

18,711 |

3,836 |

1,892 |

11,152 |

87,664 |

4,360 |

3,878 |

DMRP |

0,317 |

0,543 |

0,303 |

0,791 |

1,923 |

1,237 |

1,201 |

0,975 |

0,546 |

0,866 |

0,696 |

0,635 |

3,441 |

1,051 |

0,650 |

1,948 |

1,501 |

0,529 |

3,127 |

0,639 |

2,245 |

0,460 |

0,227 |

1,338 |

10,520 |

0,523 |

0,465 |

|

DRPF |

0,429 |

0,539 |

0,328 |

1,461 |

2,154 |

1,599 |

1,605 |

1,014 |

0,665 |

0,882 |

0,700 |

0,738 |

3,526 |

1,085 |

0,652 |

1,582 |

1,968 |

0,436 |

3,185 |

0,829 |

1,504 |

0,460 |

0,267 |

1,349 |

11,251 |

0,553 |

0,726 |

|

% |

16,24% |

11,93% |

12,99% |

22,18% |

13,44% |

15,51% |

16,04% |

12,48% |

14,62% |

12,23% |

12,07% |

13,94% |

12,29% |

12,40% |

12,03% |

9,74% |

15,73% |

9,88% |

12,22% |

15,57% |

8,04% |

12,00% |

14,13% |

12,09% |

12,83% |

12,69% |

18,72% |

|

2012 |

RITCL |

2,869 |

4,750 |

2,761 |

7,228 |

18,146 |

11,254 |

10,722 |

8,731 |

7,686 |

7,883 |

6,475 |

5,674 |

31,531 |

10,152 |

5,890 |

18,103 |

13,260 |

4,749 |

28,242 |

5,899 |

20,272 |

4,004 |

1,965 |

12,026 |

94,344 |

4,614 |

4,114 |

DMRP |

0,344 |

0,570 |

0,331 |

0,867 |

2,178 |

1,350 |

1,287 |

1,048 |

0,922 |

0,946 |

0,777 |

0,681 |

3,784 |

1,218 |

0,707 |

2,172 |

1,591 |

0,570 |

3,389 |

0,708 |

2,433 |

0,480 |

0,236 |

1,443 |

11,321 |

0,554 |

0,494 |

|

DRPF |

0,468 |

0,573 |

0,346 |

1,518 |

2,211 |

1,549 |

1,662 |

1,156 |

0,932 |

0,982 |

0,820 |

0,684 |

3,794 |

1,374 |

0,792 |

1,800 |

2,087 |

0,553 |

3,418 |

0,835 |

1,969 |

0,486 |

0,278 |

1,461 |

11,723 |

0,589 |

0,760 |

|

% |

16% |

12% |

13% |

21% |

12% |

14% |

15% |

13% |

12% |

12% |

13% |

12% |

12% |

14% |

13% |

10% |

16% |

12% |

12% |

14% |

10% |

12% |

14% |

12% |

12% |

13% |

18% |

|

2013 |

RITCL |

3,073 |

5,226 |

2,952 |

8,072 |

20,208 |

12,527 |

11,985 |

8,566 |

12,243 |

8,719 |

7,240 |

6,384 |

34,954 |

11,270 |

6,562 |

20,967 |

14,580 |

5,203 |

32,497 |

6,470 |

22,820 |

4,191 |

2,140 |

13,531 |

105,279 |

5,022 |

4,542 |

DMRP |

0,369 |

0,627 |

0,354 |

0,969 |

2,425 |

1,503 |

1,566 |

1,028 |

1,469 |

1,046 |

0,869 |

0,766 |

4,194 |

1,352 |

0,787 |

2,516 |

1,750 |

0,624 |

3,900 |

0,776 |

2,738 |

0,503 |

0,257 |

1,624 |

12,633 |

0,603 |

0,545 |

|

DRPF |

0,511 |

0,633 |

0,460 |

1,846 |

2,429 |

1,733 |

2,121 |

1,366 |

1,434 |

1,084 |

0,911 |

0,798 |

4,294 |

1,526 |

0,882 |

2,352 |

2,181 |

0,663 |

3,913 |

0,899 |

2,845 |

0,598 |

0,370 |

1,627 |

13,083 |

0,649 |

0,939 |

|

% |

16,64% |

12,11% |

15,57% |

22,87% |

12,02% |

13,83% |

17,70% |

15,95% |

11,72% |

12,43% |

12,58% |

12,50% |

12,29% |

13,54% |

13,44% |

11,22% |

14,96% |

12,74% |

12,04% |

13,89% |

12,47% |

14,27% |

17,31% |

12,02% |

12,43% |

12,93% |

20,68% |

|

2014 |

RITCL |

3,390 |

5,683 |

3,257 |

8,579 |

22,035 |

13,639 |

13,490 |

8,926 |

13,404 |

9,494 |

8,058 |

7,011 |

38,056 |

12,647 |

7,305 |

23,175 |

15,861 |

5,743 |

33,877 |

6,936 |

24,788 |

4,660 |

2,380 |

15,217 |

107,691 |

5,445 |

4,994 |

DMRP |

0,407 |

0,682 |

0,391 |

1,029 |

2,644 |

1,637 |

1,718 |

1,071 |

1,609 |

1,139 |

0,967 |

0,841 |

4,567 |

1,518 |

0,877 |

2,781 |

1,903 |

0,689 |

4,065 |

0,832 |

2,975 |

0,559 |

0,286 |

1,826 |

12,923 |

0,653 |

0,599 |

|

DRPF |

0,587 |

0,686 |

0,436 |

1,905 |

2,852 |

2,150 |

2,476 |

1,654 |

1,703 |

1,293 |

1,016 |

0,849 |

4,624 |

1,640 |

1,000 |

2,848 |

2,629 |

0,769 |

4,086 |

0,963 |

3,153 |

0,630 |

0,291 |

1,882 |

13,417 |

0,693 |

1,072 |

|

% |

17,32% |

12,06% |

13,39% |

22,21% |

12,94% |

15,76% |

18,36% |

18,53% |

12,70% |

13,62% |

12,60% |

12,11% |

12,15% |

12,97% |

13,69% |

12,29% |

16,58% |

13,39% |

12,06% |

13,88% |

12,72% |

13,52% |

12,23% |

12,37% |

12,46% |

12,72% |

21,47% |

|

2015 |

RITCL |

3,591 |

6,070 |

3,217 |

8,469 |

24,171 |

14,403 |

14,084 |

9,432 |

14,552 |

10,104 |

8,962 |

7,289 |

39,098 |

13,497 |

7,607 |

25,688 |

16,461 |

6,147 |

34,689 |

7,082 |

26,257 |

4,931 |

2,507 |

15,881 |

112,246 |

5,748 |

5,380 |

DMRP |

0,431 |

0,728 |

0,386 |

1,016 |

2,901 |

1,728 |

1,844 |

1,132 |

1,746 |

1,212 |

1,075 |

0,875 |

4,692 |

1,620 |

0,913 |

3,083 |

1,975 |

0,738 |

4,163 |

0,850 |

3,151 |

0,592 |

0,301 |

1,906 |

13,469 |

0,690 |

0,646 |

|

DRPF |

0,552 |

0,786 |

0,453 |

1,760 |

3,010 |

2,053 |

2,905 |

1,792 |

1,757 |

1,363 |

1,166 |

1,215 |

4,808 |

1,844 |

0,989 |

3,090 |

2,671 |

0,831 |

4,280 |

1,076 |

3,203 |

0,716 |

0,402 |

2,042 |

14,031 |

0,713 |

1,031 |

|

% |

15,37% |

12,95% |

14,08% |

20,78% |

12,45% |

14,25% |

20,62% |

18,99% |

12,07% |

13,49% |

13,01% |

16,67% |

12,30% |

13,66% |

13,00% |

12,03% |

16,23% |

13,52% |

12,34% |

15,20% |

12,20% |

14,53% |

16,03% |

12,86% |

12,50% |

12,40% |

19,17% |

|

RITCL - Receita de Impostos e Transferências Constitucionais e Legais

DMRP - Despesa mínima com Recursos Próprios

DRPF - Despesa com Recursos Próprios por Fonte

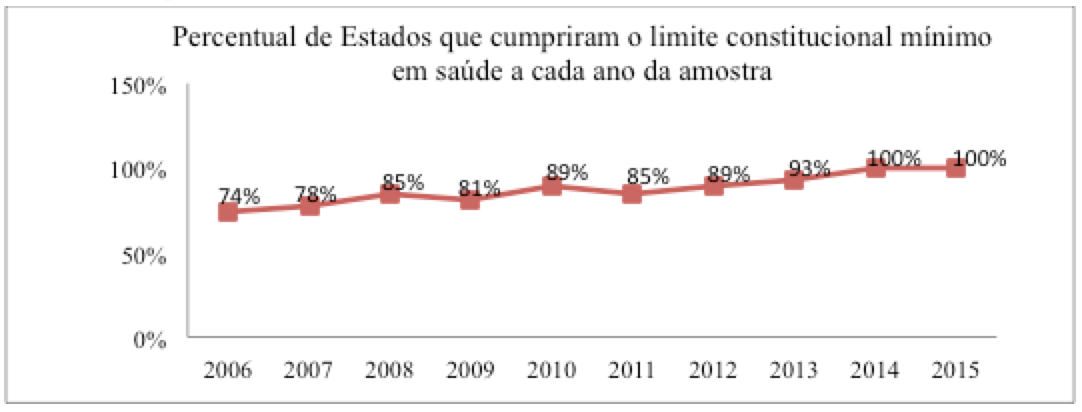

Objetiva-se, por meio do gráfico 1, evidenciar como têm sido em termos percentuais o comportamento dos entes em relação ao que determina a EC 29/2000 e LC 141/2012.

Gráfico 1 - Evolução da aplicação percentual de recursos em saúde pelos estados, tomados no geral e por ano

Fonte: Elaborado pelos autores (2016), com dados dos SIOPS (2016)

Portanto, conforme se pode extrair da interpretação do gráfico 1, ao longo da série temporal analisada, houve oscilações de comportamento da proporção de entes que atenderam a obrigação legal de aplicação mínima de seus recursos em saúde, porém com tendência de crescimento do número de entes que observam esta determinação constitucional, principalmente, a partir de 2012 em diante, o que indica que a LC 141/2012 pode ter contribuído com este fato, pois as sanções para os entes que não atendem este dispositivo foram efetivamente regulamentadas com a publicação dessa lei.

A LC 141/2012 estabelece que os entes que não obedecerem aos mínimos previstos em termos de investimentos em saúde terão sanções, como, por exemplo, a impossibilidade de recebimento de transferências voluntárias, além da negativação junto ao órgão de controle das finanças públicas no Brasil, isto é, a STN.

Dessa forma, a Teoria Institucional, conforme discutido neste estudo, ajuda a compreender os altos índices, no geral, de aplicação de recursos em saúde, notadamente, após a promulgação da referida lei complementar. Neste caso, percebe-se um Isomorfismo Coercitivo no que se refere ao comportamento dos estados sob dois pontos de vista: (1) o caráter obrigatório, advindo do poder estatal; e (2) a legitimação por parte da sociedade.

O cumprimento da LC 141/2012, por ser obrigatório, além de propor sanções para os casos de desvio de conduta, leva os estados a buscar a homogeneidade mínima de aplicação de recursos. Mesmo que eles sejam aplicados com prioridades diferentes, isto é, um estado pode tratar situações emergenciais, como uma epidemia, com determinada relevância e enquanto outros podem dar maior importância e, por conseguinte, direcionamento de recursos à manutenção de hospitais, no final das contas todos os estados estarão confluindo para a nivelação do ambiente organizacional onde estão inseridos. Neste sentido, o SIOPS se torna um importante aliado no que tange ao acompanhamento e, sobretudo, forma de controle, por parte do governo federal, e troca de informações entre os estados, a fim de que os denominados mitos passem a moldar racionalmente a estruturação institucional.

Esta obrigação legal e o conhecimento adquirido pela sociedade ajudam a legitimar institucionalmente os estados que atendem aos mínimos exigidos e, os que não atendem, são vistos de forma negativa. Essa legitimidade decorre da visão da sociedade, razão pela qual os governantes deveriam estar preocupados, a fim de reelegerem seus pares, restando ainda mais clara a relação entre poder e instituições, uma vez que esta também é uma das causas do Isomorfismo, neste caso, Coercitivo.

A proposta desse estudo foi analisar se os estados brasileiros estão cumprindo os valores mínimos de aplicação de recursos na área da saúde e consubstanciar essa abordagem com a Teoria Institucional. Os resultados vão de encontro a estudos anteriores sobre o tema, contudo, o foco dado por eles, em geral, relaciona-se a estados, municípios ou regiões em específico, além do período analisado ser menor e não trazerem uma teoria de suporte.

A presente pesquisa permitiu verificar o histórico dos entes federados desde 2006. Alguns fatos são interessantes, como, por exemplo, a evolução percentual geral de estados que cumpriram o mínimo previsto, uma vez que, em 2006, cerca de 74% haviam investido ao menos o mínimo de recursos em saúde, percentual esse que passou para 100% a partir de 2014.

Além disso, destaca-se a análise individual de cada estado e região, permitindo observar o comportamento dos mesmos na série histórica. Esse mapeamento pode ser utilizado por órgãos governamentais, como o Ministério da Saúde e do Planejamento, Orçamento e Gestão, além de outros pesquisadores em trabalhos futuros, uma vez que se sugere a investigação dos motivos pelos quais estados com disponibilidade de caixa, da região sudeste, em alguns períodos, não investirem o mínimo previsto na saúde. Ao mesmo tempo, poder-se-ia analisar as implicações econômico-financeiras decorrentes do eventual bloqueio das transferências voluntárias da União aos Estados, no caso de não observância ao atendimento do mínimo previsto.

A Teoria Institucional se mostrou adequada como pano de fundo a este estudo, posto que a obrigatoriedade e a relevância social, verificada através das interações entre os grupos sociais na formação das organizações, leva os estados ao isomorfismo coercitivo, na busca incessante por legitimidade, tanto institucional, quanto no que se refere à manutenção do poder pelos governantes. Esse fato ficou ainda mais claro quando a vigência da LC 141/2012, que estabeleceu sanções para os entes que descumprirem os valores mínimos. Contudo, sugere-se que outras teorias organizacionais sejam aplicadas nestes tipos de pesquisa, a fim de subsidiar o planejamento e explicar as razões do atendimento ou não, uma delas poderia ser a Teoria da Legitimidade.

BARLEY, S. R.; TOLBERT, P. S. (1997). Institutionalization and structuration: Studying the links between action and institution. Organization Studies, 18(1), 93-117.

BELL, D. (1973). The Coming of Post-industrial Society. New York: Basic. 1973.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil: promulgada em 5 de outubro de 1988. Atualizada até a Emenda Constitucional n. 93, de 08 de setembro de 2016. Presidência da República. Casa Civil. Subchefia para Assuntos Jurídicos. Disponível em: http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm. Acesso em: 19 out. 2016.

BRASIL. (2012). Lei Complementar nº. 141, de 13 de janeiro de 2012. Regulamenta o § 3o do art. 198 da Constituição Federal para dispor sobre os valores mínimos a serem aplicados anualmente pela União, Estados, Distrito Federal e Municípios em ações e serviços públicos de saúde; estabelece os critérios de rateio dos recursos de transferências para a saúde e as normas de fiscalização, avaliação e controle das despesas com saúde nas 3 (três) esferas de governo; revoga dispositivos das Leis nos 8.080, de 19 de setembro de 1990, e 8.689, de 27 de julho de 1993, 2012; e dá outras providências. Diário Oficial [da] República Federativa do Brasil, Brasília, DF. Disponível em: <http://www.planalto.gov.br/CCIVIL_03/LEIS/LCP/Lcp141.htm> Acesso em: out. de 2016.

BRASIL. Ministério da Saúde. (2016). O que é o Sistema de Informações Sobre Orçamento Público em Saúde. Disponível em: < http://portalsaude.saude.gov.br/index.php/o-ministerio/principal/siops/mais-sobre-siops/5982-o-que-e-siops>. Acesso em 23 out. 2016.

BRASIL. Ministério da Saúde. (2013). Organização Pan-Americana da Saúde. Série Ecos. Economia da saúde para a gestão do SUS. Financiamento público de saúde. Brasília, DF: Ministério da Saúde. Disponível em: <http://bvsms.saude.gov.br/bvs/publicacoes/ financiamento_publico_saude_eixo_1.pdf>. Acesso em 23 out. 2016.

BURRELL, G.; MORGAN, G. (1979). Sociological paradigms and organizational analysis. London: Heinemann Educational Books.

CAMPELLI, M. G. R; CALVO, M. C. M. (2007) - O cumprimento da Emenda Constitucional no. 29 no Brasil - Cad. Saúde Pública, Rio de Janeiro, 23(7):1613-1623, jul.

CARVALHO, G. C. M. (2002). Financiamento público federal do sistema de saúde, 1988-2001 [Tese de Doutorado]. São Paulo: Faculdade de Saúde Pública, Universidade de São Paulo.

CROSSAN, M. M.; LANE, H. W.; WHITE, R. E. (1999). An organizational learning framework: from instituiton to instituiton. Academy of Management Review, Vol. 24, N. 3.

DIMAGGIO, P. J.; POWELL, W. W. (1983). The iron cage revisited: institutional isomorphism and collective rationality in organizational fields. American Sociological Review, v. 48, p. 147-160.

EISENHARDT, K. M. (1988). Agency and institutional theory explanations; the case of retail sale compensation. Academy or Management Journal, v. 31, p. 488-511.

FORTES, F. B. (2012). A Emenda Constitucional n. 29 de 2000 e os governos estaduais. Lua Nova, São Paulo, 87: 167-202.

HUGHES, E. C. (1936). The Ecological aspect of institutions. American Sociological Review, v. 1, n. 2, Apr.

HUGHES, E. C. (1942). The study if institutions. Social Forces, v. 20, n. 3, Mar.

KEINERT, Tânia Margarete Mezzomo (2009). Direitos fundamentais, direito à saúde e papel do executivo, legislativo e judiciário: fundamentos de direito constitucional e administrativo. In: KEINERT, Tânia Margarete Mezzomo et. al., (Orgs.). As ações judiciais no SUS e sua promoção do direito à saúde. São Paulo: Instituto de Saúde, p. 91.

LAWRENCE, T. B. (2008). Power, Institutions and Organizations.

LIMA, C. R. A.; CARVALHO, M. S.; SCHRAMM, J. M. A. (2006). Financiamento público em saúde e confiabilidade dos bancos de dados nacionais: um estudo dos anos de 2001 e 2002. Cadernos de Saúde Pública, v. 22, n. 9, p. 1855-1864, set.

MACHADO-DA-SILVA, C., FONSECA, V. (1993). Homogeneização e diversidade organizacional: uma visão integrativa. In: ENCONTRO ANUAL DA ASSOCIAÇÃO NACIONAL DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, 1993, Salvador. Anais. Salvador: ANPAD.

MEDEIROS, K. R.; ALBUQUERQUE, P. C.; DINIZ, G. T. N.; ALENCAR, F. L.; TAVARES, R. A. W. (2014). Bases de dados orçamentários e qualidade da informação: uma avaliação do Finanças do Brasil (Finbra) e do Sistema de Informações sobre Orçamentos Públicos em Saúde (Siops) - Rev. Adm. Pública — Rio de Janeiro 48(5):1113-1133, set./out.

MENDES, A. (2014). O fundo público e os impasses do financiamento da saúde universal brasileira. Saúde Soc., São Paulo, v. 23, n. 4, p. 1183-1197.

MENDES, A.; MARQUES, R.M. (2009). Crônica de uma crise anunciada: o financiamento do SUS sob a dominância do capital financeiro. In: Encontro Nacional de Economia Política, 14, 2009, São Paulo. Anais. São Paulo: Pontifícia Universidade Católica de São Paulo, 2009. Disponível em: Acesso em: 20 out. 2016.

MEYER, J. W. (1977). The Effects of Education as an Institution. The American Journal of Sociology, Vol. 83, N. 1, Jul.

MEYER, J. W.; ROWAN, B. (1977) Institutionalized organizations: formal structure as myth and ceremony. American Journal od Sociology, n. 2.

NORTH, D. (1990). Institutions, Institutional Change and Economic Performance. Cambridge University Press.

PECI, A. (2006). A nova teoria institucional em estudos organizacionais: uma abordagem crítica. Rio de Janeiro. Cadernos EBAPE. BR, v. 4, nº 1, mar. 2006.

PINTO, P. M.; SAMPAIO, F. J. C. S.; CIRNE, G. M. P., CASIMIRO, F. D.; PEREIRA, A. W. R. (2016) .Análise do Percentual dos Recursos Públicos Aplicados na Saúde de acordo com o SIOPS: Um estudo nos Estados do Nordeste Brasileiro, sob a ótica da Legislação Orçamentária Pública Brasileira – Congresso Internacional de Administração, Natal-RN, setembro de 2016.

PIOLA, S. F.; PAIVA, A. B.; SÁ, E B.; SERVO, L. M. S. (2013). Financiamento Público da Saúde: Uma História À Procura De Rumo – Texto para Discussão – IPEA. Rio de Janeiro, julho de 2013.

PIOLA, S. F. (2006). Comentário: financiamento dos serviços de saúde pública nos últimos 40 anos. Revista de Saúde Pública, São Paulo, v. 40, n. 4, p. 573-575.

PIOLA, S. F., et al. (2013). Estruturas de financiamento e gasto do sistema público de saúde.

FUNDAÇÃO OSWALDO CRUZ. (2013). A saúde no Brasil em 2030 - prospecção estratégica do sistema de saúde brasileiro: estrutura do financiamento e do gasto setorial. Rio de Janeiro: Fiocruz/Ipea/Ministério da Saúde/Secretaria de Assuntos Estratégicos da Presidência da República, 2013.

PORTO S. M. (2006). Comentário: avanços e problemas no financiamento da saúde pública no Brasil (1967- 2006). Rev. Saúde Pública; 40:576-8.

QUEIROZ, I. S. A.; RODRIGUES, A (2014). Um Estudo sobre o Gerenciamento da Informação Contábil pelos Municípios Fluminenses para Alcance do Piso Constitucional de Aplicação em Saúde – Pensar Contábil, Rio de Janeiro, v. 16, n. 59, p. 4-9, jan/abr.

RUGGIE, J. G. (1992) Multilateralism: the anatomy of an institution. International Organization, Volume 46, Issue 3, Jul.

SANTOS, A. O.; DELDUQUE, M. C.; ALVES, S. M. C. (2016). Os três poderes do Estado e o financiamento do SUS: o ano de 2015 - Cad. Saúde Pública, Rio de Janeiro, 32(1): e00194815, jan.

SERVO, L. M. S.; PIOLA, S. F.; SÁ, E. B.; PAIVA, A. B. (2011). Financiamento da Saúde no Brasil. Texto Elaborado para compor a publicação Brasil em Desenvolvimento, Brasília: IPEA.

SILVA, M. C.; MACIEL, J. H. B.; CHACON, M. J. M.; ARAUJO, A. O. (2012) Gastos com Saúde: uma Análise do Cumprimento da Emenda Constitucional nº 29/2000 pelos 100 Municípios Brasileiros mais Populosos, no período de 2000 a 2008 - REUNIR – Revista de Administração, Contabilidade e Sustentabilidade – Vol. 2, no1, p.1-20, Jan-Abr/2012

SOUZA, V. P. R.; MUNIZ, S. T. G. (2014). DILEMAS DO FINANCIMENTO DO SISTEMA ÚNICO DE SAÚDE (SUS): um estudo dos recursos aplicados pela união, estado do paraná e municípios da região metropolitana de Curitiba – 2º Seminário Nacional de Planejamento e Desenvolvimento – Universidade do Estado de Santa Catarina (UDESC), Florianópolis, SC.

TEIXEIRA, H. V.; TEIXEIRA, M. G. (2003). Financiamento da saúde pública no Brasil: a experiência do Siops. Ciência & Saúde Coletiva, v. 8, n. 2, p. 379-391.

VIEIRA, F. S. (2016). Implicações de decisões e discussões recentes para o financiamento do Sistema Único de Saúde - Saúde Debate | Rio de Janeiro, v. 40, n. 109, p. 187-199, abr./jun.

Dados da Pesquisa - Valores em R$ Bilhões (continua)

1. Doutor em Economia pela Universidade de Brasília. Brasília/DF. E-mail: andrenunes@unb.br

2. Mestrando em Ciências Contábeis pela Universidade de Brasília. Departamento de Ciências Contábeis e Atuariais da Universidade de Brasília. E-mail: edilsonbs@outlook.com

3. Mestrando em Ciências Contábeis pela Universidade de Brasília. Departamento de Ciências Contábeis e Atuariais da Universidade de Brasília. E-mail: jadercabral@hotmail.com