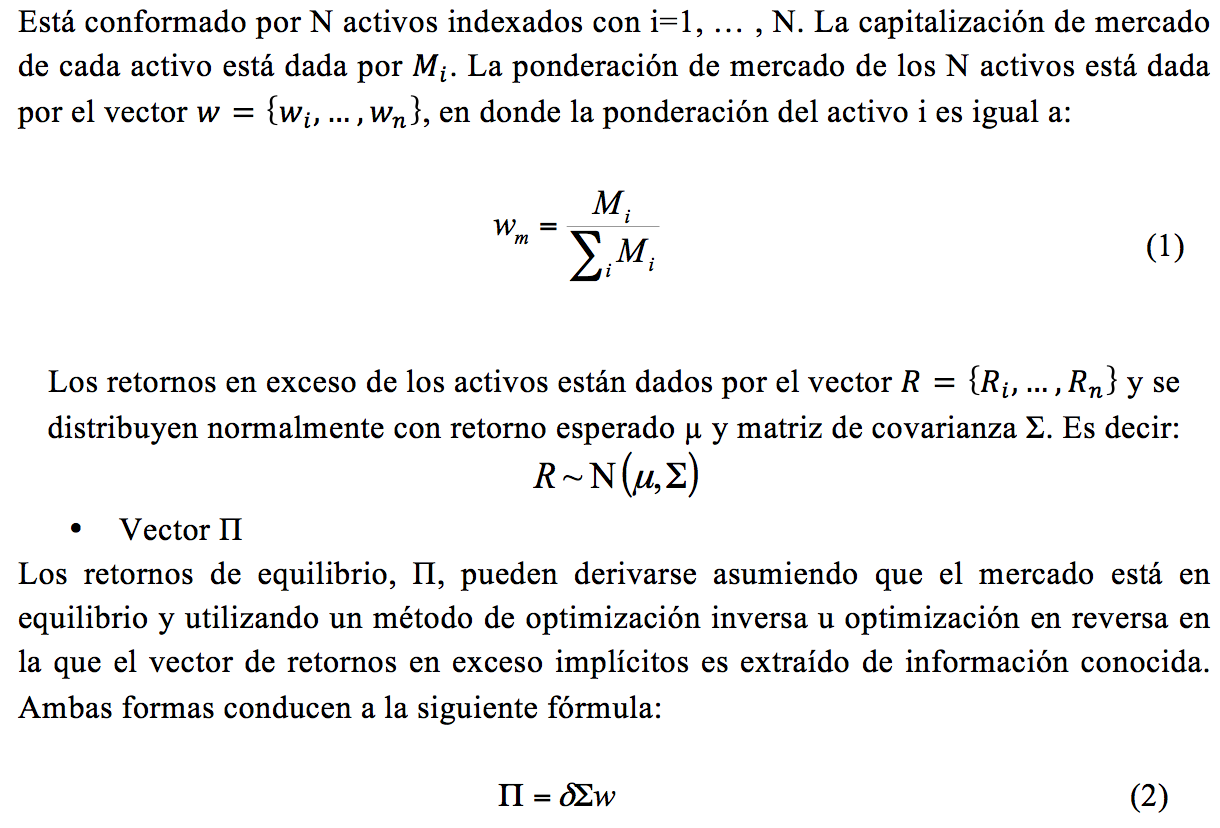

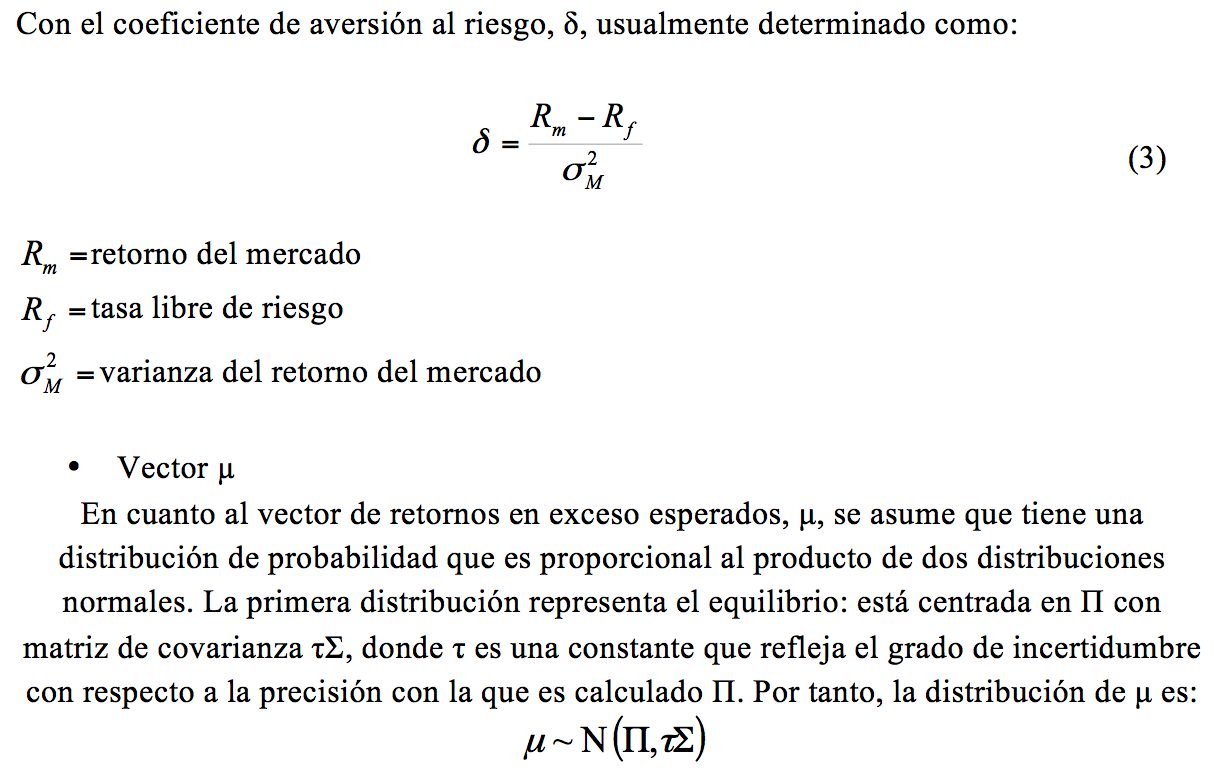

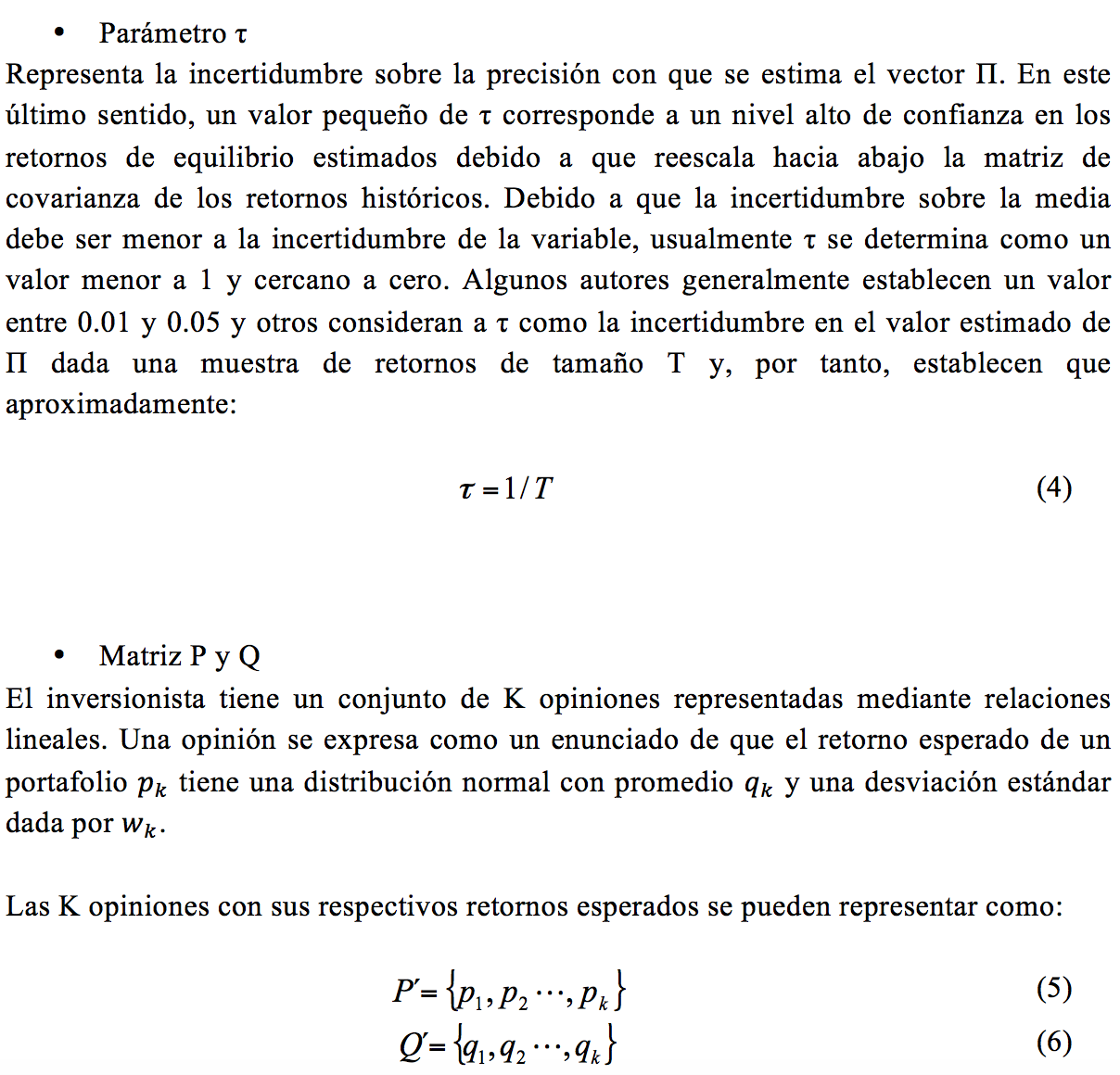

![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 26) Año 2017. Pág. 18

Yamile RODAS Restrepo 1; Mónica Andrea ARANGO Arango 2

Recibido: 14/12/16 • Aprobado: 21/01/2017

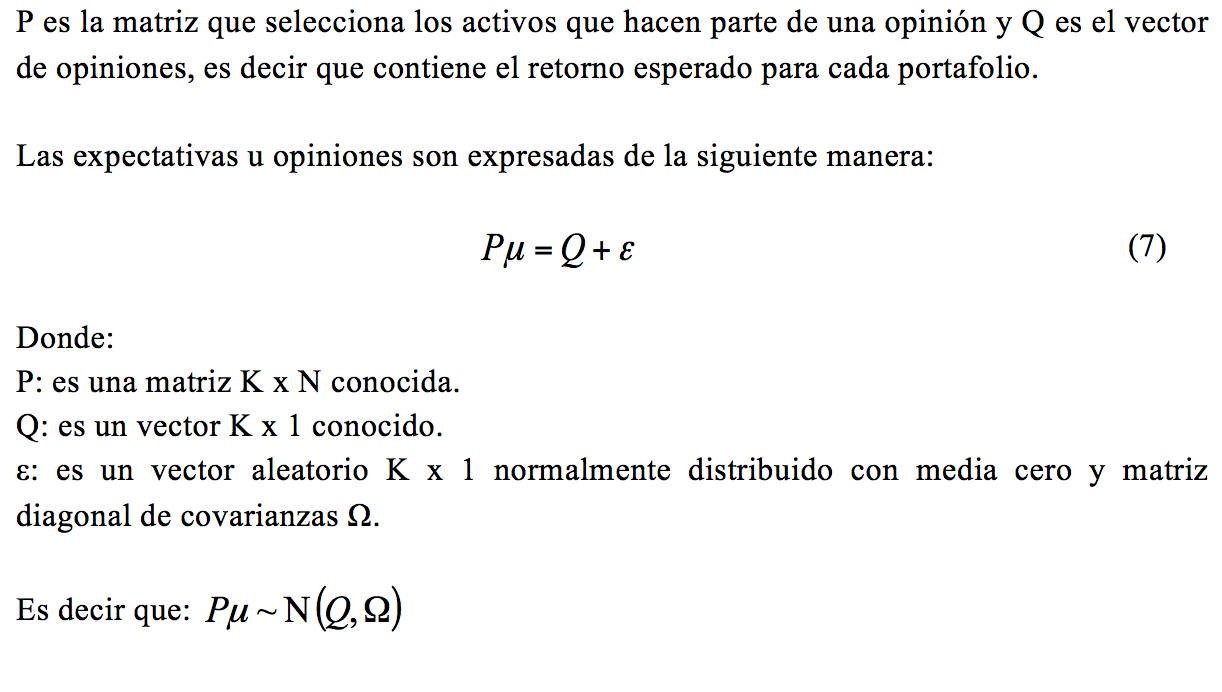

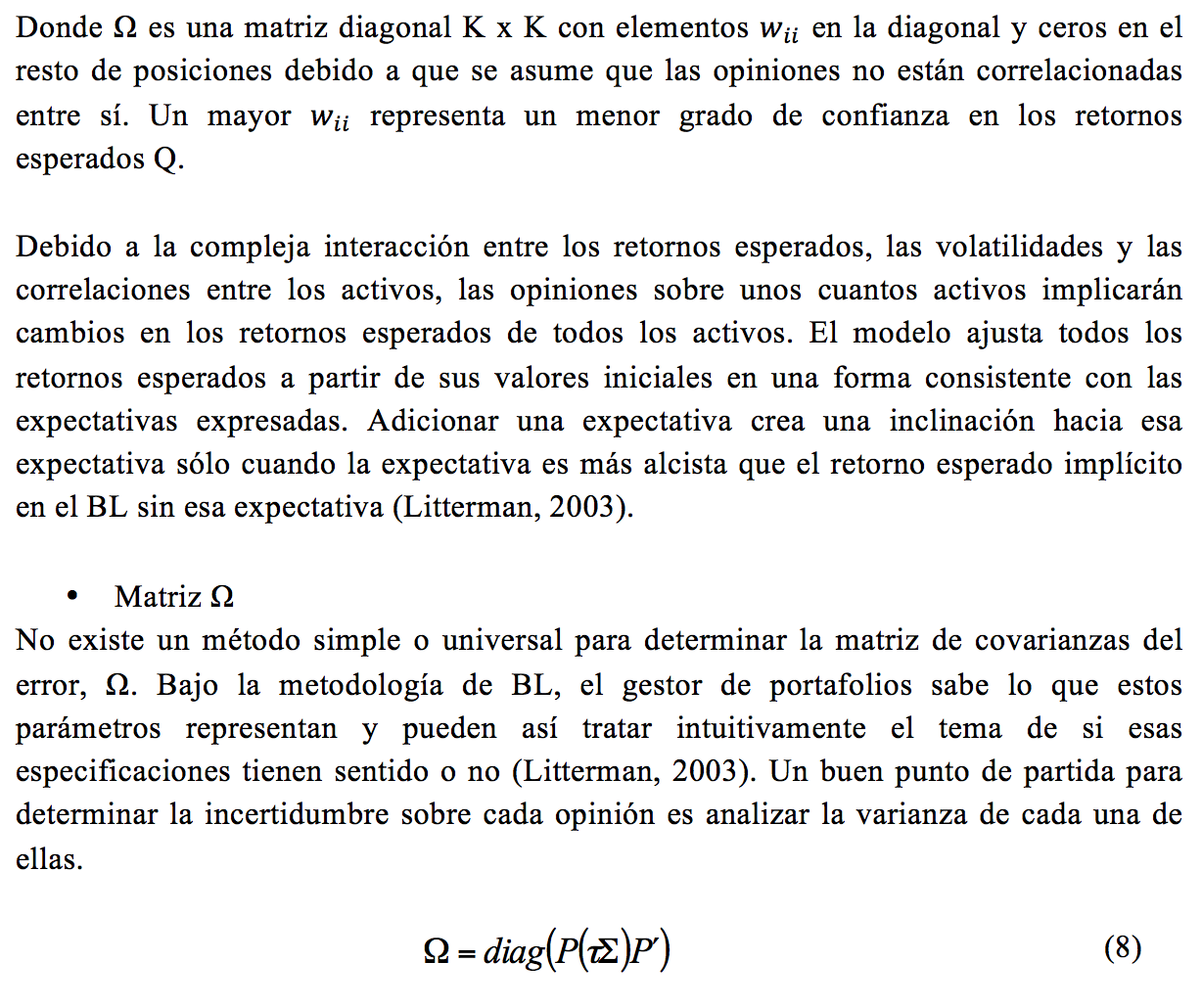

3. Estructura financiera del proyecto

RESUMEN: En este artículo se modelan las expectativas de los generadores de energía en el mercado acerca de los costos bajo un contexto de incertidumbre mediante la aplicación de flujos de caja descontados y el modelo Black Litterman. Se emplean modelos autorregresivos de media móvil estacional (SARIMA) y modelos de heterocedasticidad condicional autorregresiva (ARCH) con el fin de determinar el comportamiento de las variables que determinan los ingresos y egresos de un proyecto hidroeléctrico en una pequeña central (PCH). Obteniendo la combinación óptima de fuentes de financiación y cantidades de energía generada que les permitan alcanzar la rentabilidad esperada y la satisfacción de la demanda en las condiciones que exige la ley y espera el mercado. |

ABSTRACT: In this paper the expectations of energy generators in the market about costs under a context of uncertainty are modeled through the application of discounted cash flows and the Black Litterman model. Models of Seasonal Auto Regressive Integrated Moving Average (SARIMA) and Autoregressive Conditional Heteroskedasticity are used to determine the variables behavior that determines the income and expenses of a hydroelectric project in a small power plant. Obtaining the optimal combination of financing sources and energy amounts generated to obtain expected return, satisfy demand in the conditions required by law and meet market expectations. |

Entre los principales determinantes del precio de la energía eléctrica en Colombia se encuentran factores climáticos, las restricciones de transmisión, la regulación del Estado, la demanda, el precio de los contratos no regulados, la cantidad de energía generada y sus costos. En este sentido, existe evidencia bibliográfica de las múltiples investigaciones que han abordado el estudio de los precios de la energía eléctrica con el fin de modelar su comportamiento y realizar pronóstico de corto, mediano y largo plazo.

La generación como primera actividad en la cadena de abastecimiento de energía es determinante fundamental de su precio de mercado. Así mismo, los costos de generación constituyen el límite inferior para la fijación o formación de precios en cualquier mercado eficiente y en cualquier actividad económica y financieramente sostenible. Por lo tanto, esta investigación se enfocará en los costos de generación de energía hidroeléctrica como principal fuente de generación en Colombia.

El aporte de esta investigación es significativo porque incorpora nuevos enfoques financieros, al combinar herramientas de valoración pertenecientes al campo corporativo y la aplicar el modelo Black Litterman, proveniente de la teoría de portafolios. Esta sinergia se emplea con el fin de modelar la estructura de costos en una PCH. Adicionalmente, a pesar de la amplia investigación que existe sobre el mercado energético en el ámbito nacional e internacional (Anderson & Cau, 2011; Weron, 2014), no hay evidencia de otros estudios que apliquen dicho modelo en mercados de energéticos en Colombia ni en el mundo y que al mismo tiempo aborden los costos de generación de energía como determinantes de su precio. En este contexto, el trabajo pretende divulgar el modelo Black Litterman y su aplicación en un campo, que al igual que el mercado accionario, se caracteriza por la incertidumbre con respecto a las expectativas futuras de disponibilidad hídrica y volatilidad de precios.

El trabajo está estructurado por cinco secciones de tal forma que, en la sección dos presenta generalidades del mercado energético, revisión del material bibliográfico que evidencie estudios previos sobre el tema desarrollado, así como la descripción del modelo Black Litterman. La sección tres describe la estructura financiera del proyecto de construcción y operación de una pequeña central hidroeléctrica. La sección cuatro muestra los resultados de los modelos econométricos utilizados para estimar las principales variables del modelo financiero y la aplicación del modelo Black Litterman para optimizar la estructura de costos de generación; por último, la sección cinco presenta las conclusiones.

La energía hidroeléctrica es la energía del agua cuando recorre un cauce o es embalsada a cierta altura para luego caer y generar energía eléctrica. Es una fuente renovable y disponible en lugares con cantidad suficiente de agua, pero para su aprovechamiento es necesario construir centrales hidroeléctricas que difieren según las condiciones de la zona.

La energía potencial del agua en el embalse se transforma en energía cinética por la caída del agua que luego pasa por turbinas que la transforman en energía mecánica. Las turbinas se encuentran conectadas a un generador que transforma la energía mecánica en eléctrica. Es un sistema de aprovechamiento del agua en movimiento para generar energía eléctrica. Sus principales componentes son la presa, sala de máquinas, turbina, generador y conducciones.

En la Tabla 1 se presenta la clasificación de las plantas hidroeléctricas según diferentes criterios:

Tabla 1 . Clasificación de plantas hidroeléctricas.

Tipo |

Descripción |

Por capacidad de regulación del caudal |

Central de agua fluyente, de pasado a filo de agua: no poseen reserva de agua, opera permanentemente con el caudal del río. En épocas de alta precipitación desarrolla su máxima potencia y se vierten los excedentes de agua, mientras que en sequía su potencia de generación puede llegar a ser nula. Central con embalse o de regulación: se embalsa un gran volumen de agua mediante presas que crean lagos artificiales para controlar el agua que fluye por las turbinas, lo cual permite regular la potencia de generación cuando varía el caudal del río.

|

Por esquema de aprovechamiento |

Central pie de presa: en el nivel agua debajo de la presa se encuentra la casa de máquinas por lo cual el salto aprovechado sólo se obtiene con la presa. Central de derivación: el gradiente hidráulico del río es aprovechado a través de conducciones de menor gradiente para crear desnivel con respecto a la ubicación de la casa de máquinas. Central de acumulación por bombeo: posee dos embalses ubicados en diferente nivel. El situado en la parte superior funciona de manera convencional y el de la parte inferior almacena el agua que sale del primer embalse para luego ser bombeada mediante motores bomba o turbinas reversibles al embalse superior en momentos del día de baja demanda de energía para incorporar de nuevo el agua al proceso productivo. |

Por capacidad de generación |

Picocentrales: 0.5 a 5 kW Microcentrales: 5 a 50 kW Minicentrales: 50 a 500 kW Pequeña central hidroeléctrica (PCH): 500 a 20.000 kW Central hidroeléctrica: 20.000 kW en adelante |

Fuente: Elaboración propia.

La energía es un bien fundamental para el desarrollo económico de los países que permite satisfacer necesidades básicas como el suministro de agua potable, la iluminación, la producción de bienes, la prestación de servicios, el procesamiento de alimentos, la comunicación, entre otras. El elevado consumo energético que se viene registrando en las últimas décadas, trae consigo problemas de sostenibilidad ambiental, social y económica.

La política energética en Colombia está contenida en el Plan Energético Nacional, además los acuerdos internacionales suscritos brindan el marco contextual. La reestructuración del mercado energético ocurrió en 1994 a través de la ley 142 de servicios públicos domiciliarios y la ley eléctrica 143. Dichas leyes permitieron que la generación y comercialización se llevaran a cabo en mercados competitivos y los precios se determinan a través de leyes de oferta y demanda, mientras que la distribución y la transmisión se desarrollan en mercados monopólicos regulados, restringieron la integración vertical entre la generación y la trasmisión y también clasificó los usuarios en regulados y no regulados, implementando así dos mercados para atender a los consumidores del servicio de energía.

La Ley 142 busca que el Estado pueda planear, regular y controlar la eficiencia y calidad en la prestación de los servicios públicos, garantizando mayor cobertura y acceso, para esto promueve más participación del sector privado, la competencia y regula los monopolios. Mientras que la Ley 143 crea las instituciones responsables de dirigir, planear, regular y supervisar el funcionamiento del sector eléctrico.

En Colombia, la generación y la comercialización se desarrollan en un mercado con estructura oligopólica mientras que el transporte y distribución son monopolios naturales. La generación hace referencia a la producción de la energía, la transmisión al transporte de energía con tensiones entre 220 y 500 kW, la distribución a la transformación de la tensión a voltajes inferiores a 220 kW para llevarlos al usuario final y la comercialización a la compra venta de energía en el mercado mayorista.

El mercado de electricidad en Colombia se divide en dos bloques: regulado y no regulado. El primero es atendido directamente por las empresas distribuidoras, comprende las industrias, usuarios comerciales y residenciales, con demanda energética menor a 55MWh al mes y las tarifas son reguladas por la CREG. En el segundo se atienden consumidores con demandas mayor o igual a 55MWh al mes y los precios de generación y comercialización son pactados en negociaciones bilaterales de largo plazo, o también son producto de la oferta y demanda cuando se compra la energía en la bolsa. Comprar en la bolsa es una opción y no una obligación, por tanto, en ningún momento esto se puede interpretar como una estrategia de restricción inducida para especular con los precios. (ACOLGEN, 2016)

La generación y la comercialización se llevan a cabo en el Mercado de Energía Mayorista (MEM), el cual es un mercado competitivo y los precios se determinan a través de leyes de oferta y demanda, mientras que la distribución y la transmisión se desarrollan en mercados monopólicos regulados por la Comisión de Regulación de Energía y Gas (CREG).

El precio spot de la energía eléctrica es determinado diariamente con base en el comportamiento de la oferta y la demanda, y corresponde al precio de oferta del recurso marginal no inflexible que se obtiene del despacho ideal, despacho que se obtiene considerando la demanda esperada del mercado y la oferta declarada por los generadores sometidos a despacho central, además de considerar variables como restricciones técnicas, contratos bilaterales, disponibilidad de combustibles, nivel de los embalses, entre otras variables técnicas.

A pesar de que el precio de bolsa es una variable exclusiva del sector eléctrico, se ve influenciada por variables del mismo sector y de otros sectores económicos, tales como precio y disponibilidad de los combustibles, crecimiento de la demanda eléctrica, tamaño de los contratos bilaterales de las empresas generadoras, crecimiento del PIB y, muy probablemente, alguno o algunos rezagos de la propia variable. Las grandes empresas del sector tienen programas o modelos complejos de aproximación a pronósticos de largo plazo como el Modelo de Planeamiento Operativo de Energía (MPODE), para las estimaciones de precios de bolsa de corto plazo se pueden utilizar, entre otros, modelos de series de tiempo. (Quintero Quintero & Isaza Cuervo, 2013)

En Colombia se identifican dos zonas desde el punto de vista eléctrico, las interconectadas y las no interconectadas. El Sistema Interconectado Nacional (SIN) concentra la mayor demanda energética y se encuentra en la región Andina, Caribe y Pacífico, mientras que las Zonas No Interconectadas (ZNI) son aquellas más remotas del territorio nacional con baja densidad de población y difícil cobertura como Amazonas, San Andrés y Providencia, Vichada, Guainía y Vaupés.

En la caracterización del entorno eléctrico en Colombia, la Unidad de Planeación Minero Energética (UPME, 2016a) reporta una cobertura de energía eléctrica del 96.38% del país, de los cuales el 98.18% son atendidos por el SIN y el resto por el ZNI. La empresa XM S.A. E.S.P opera actualmente el SIN y administra el Mercado de Energía Mayorista (MEM). En su informe acerca de la operación del SIN y administración del mercado XM publicó que la capacidad efectiva neta instalada en el SIN al finalizar 2015 fue 16.420 MW (XM, 2016b).

Las grandes centrales hidroeléctricas tienen la capacidad de generar el 66.3% de la energía del SIN y las menores el 3.7%, para un 70% de potencia instalada proveniente de fuente de generación hidráulica, el 29.3% térmica, eólica 0.1% y de plantas cogeneradoras que reutilizan el calor de procesos industriales para generar electricidad el 0.5%.

Colombia tiene un gran potencial para generar energía hidroeléctrica a gran escala debido a su orografía, pero existen fenómenos climáticos de tipo estacional que afectan la capacidad de generación por la variación de las precipitaciones durante el año. El mes más seco es febrero mientras que abril y mayo son meses usualmente lluviosos donde se embalsa la mayor cantidad de agua para atender la demanda del resto del año.

San Carlos y Guavio son las centrales hidroeléctricas de mayor potencia instalada (1240 MV y 1200 MV respectivamente), El Peñol es el embalse más grande con 107 km3 y pertenece a la central de Guatapé (560MV). Con 16.420 MV instalados, las centrales hidroeléctricas tienen el 70% de la potencia total instalada en el SIN.

La vulnerabilidad del sistema hidroeléctrico a causa del cambio climático se refleja en la evolución del volumen total de embalse en los últimos años. Hay tendencia decreciente en los cuatro primeros meses del año debido al fenómeno del niño y una recuperación de las reservas de agua entre mayo y agosto. Sin embargo, dada la dificultad para realizar predicción de las afluencias, a las temporadas de invierno y los límites técnicos de las centrales hidroeléctricas, no toda el agua puede ser aprovechada y se producen vertimientos. Entre 2013 y 2014, los vertimientos pasaron de 150,7 a 776 GWh, es decir un crecimiento 415%. El mayor vertimiento fue reportado en la zona oriente con 676GWh.

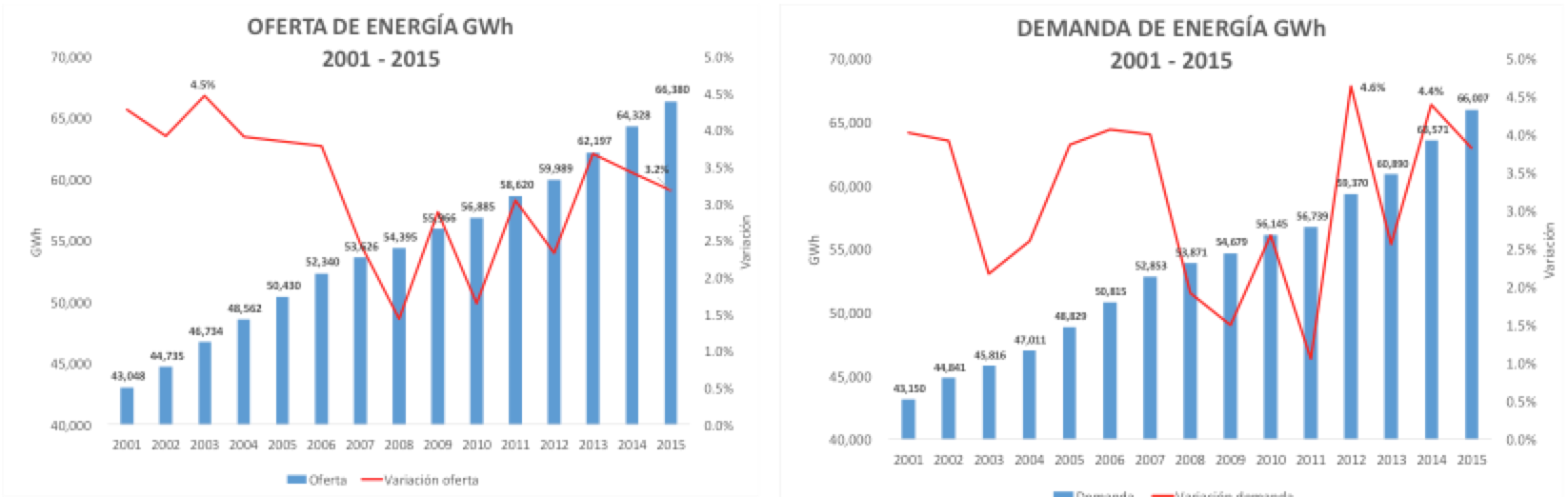

La oferta de energía eléctrica total en los últimos quince años presenta un crecimiento continuo. El crecimiento más alto se produjo en 2003 cuando alcanzó 46.734GWh y representó un 4.6% más con respecto al año anterior, pero en términos nominales la mayor oferta ha sido en 2015 con 66.380 GWh y un crecimiento con respecto a 2014 del 3.2% (Ver Figura 1).

Figura 1. Oferta y demanda de energía nacional

Fuente: Elaboración propia

Así mismo, la demanda de energía eléctrica total en los últimos quince años ha presentado un crecimiento continuo, el más alto se produjo en 2012 cuando alcanzó 59.370GWh y representó un 4.6% más con respecto al año anterior, pero en términos nominales la mayor demanda ha sido en 2015 con 66.007 GWh y un crecimiento con respecto a 2014 del 3.8%.

El crecimiento continuo de la demanda ha exigido un incremento de la oferta, con el fin de brindar un aseguramiento en la prestación del servicio. Sin embargo, la vulnerabilidad del sistema obliga a los actores del mercado a realizar un seguimiento constante a las variables que determinan la estructura de costos de los proyectos de inversión en el mercado. En este ámbito, en abril de 2005, la Unidad de Planeación Minero Energética UPME, publicó un estudio que sirve como guía y que sigue vigente para la determinación del costo índice de inversión, operación, mantenimiento, fijo, variable y medio de la energía por unidad estándar de generación partiendo de la disponibilidad de recursos hídricos de las regiones del país. En la Tabla 2 se presentan los componentes del costo de generación según sean preoperativos, operativos, fijos o variables.

Tabla 2 . Componentes del costo de generación

Costos Preoperativos |

Costos Operativos |

Estudios e investigaciones: comprende estudios geológicos e hidrológicos para determinar el recurso potencial. |

Costos fijos de Administración, operación y mantenimiento (AOM) |

Predios: costo de terrenos y las servidumbres. |

Costos variables de Administración, operación y mantenimiento (AOM) |

Infraestructura: incluye toda la obra civil para acceder a la planta, conexiones, oficinas, campamentos, equipos y demás obras de infraestructura para construir y posterior operación. |

Combustible |

Inversiones ambientales: no incluye plan de manejo ambiental, sólo las inversiones iniciales y estudios. |

Costos de plan de manejo ambiental y sus contingencias. |

Imprevistos: del proceso constructivo y equipos. |

Seguro contra riesgos en los diferentes proyectos. |

Financieros preoperativos: sobrecostos financieros durante la construcción, los demás intereses preoperativos se incluyen en los costos de instalación. |

Cargos de ley durante la operación según tipo de planta y región. |

Ley preoperativos: cargos de ley aplicables según el tipo de tecnología durante la construcción. |

|

Fuente: Elaboración propia

El amplio número de estudios en la literatura sobre el mercado energético indica el interés que al respecto tienen los académicos, reguladores y administradores de portafolio. Recientemente se han realizado múltiples estudios relacionados parcialmente con el tema abordado en este artículo, entre los que se destacan los siguientes trabajos:

B. Brand y R. Missaoui (2014) evalúan cinco escenarios óptimos de generación de energía a 2030 para la región de Tunisia. Se tuvieron en cuenta variables económicas y no económicas como los costos de generación, la seguridad, el impacto ambiental y el impacto social. Emplearon la metodología de análisis de decisión multicriterio (MCDA) y determinaron que la mezcla óptima que satisface las expectativas de todos los grupos de interés sería gas 70%, eólica 15% y solar 15%.

D. Min y J. Chung proponen un modelo que optimiza la mezcla de generación de energía en Corea del Sur teniendo en cuenta el costo esperado y su variación. Emplearon simulación Monte Carlo para considerar la incertidumbre asociada a la demanda esperada de electricidad, costo de capital de las plantas de energía, el precio del combustible y sus correlaciones, y la metodología de Valor en Riesgo Condicional (CVaR) para estimar la volatilidad ante eventos imprevistos de alto costo. (Min & Chung, 2013)

M. Arnesano, A.P. Carlucci y D. Laforgia (2012) aplican la teoría de portafolio a la planeación de energía con el fin de definir la mezcla de generación que optimiza una o más funciones objetivo, definidas en un contexto. Para este propósito el modelo computacional se especializó en el problema de generación de energía y se le adicionó el riesgo de nuevos costos como la disponibilidad de energía renovable y el modelo Black Litterman como extensión de la teoría de Markowitz.

En dicha investigación la planeación de energía fue contextualizada al territorio italiano, se introdujeron las características geográficas y climáticas para permitir la planeación de la infraestructura a escala global y local. El resultado es una herramienta de decisión eficiente que permite analizar varios escenarios que apoyan las fuentes de energía renovables, la sostenibilidad ambiental, la reducción de costos y riesgos. El modelo fue aplicado a la generación de energía en Italia y el análisis fue realizado sobre la actual mezcla de energía, incluyendo el uso de energía nuclear.

C. Quintero y F. Cuervo (2013) presentaron un modelo econométrico de regresión lineal uniecuacional múltiple para representar la relación económica que existe entre el precio spot de la energía eléctrica y algunas variables fundamentales del mercado de energía en Colombia. El modelo demuestra que los caudales y los precios de los contratos de largo plazo son significativos como variable explicativa del precio spot de la electricidad, además de estar positivamente correlacionados, mientras que los aportes de caudal y la disponibilidad del sistema están negativamente correlacionados con el precio spot. El modelo puede ser utilizado para realizar pronósticos de corto y mediano plazo sobre el precio de la electricidad en bolsa.

En las investigaciones acerca del sector de energía eléctrica, existen aplicaciones del modelo propuesto por Markowitz (Arango & Arroyave, 2016), y del comportamiento del precio de la energía (Arango, 2016; Dasgupta, 2015; Weron, 2014). Sin embargo, no abordan modelos de generación que optimicen de la estructura de costos ni se hace uso del modelo Black Litterman. No obstante, el modelo ha tenido aplicaciones en otros campos y han sido publicadas en la literatura científica. A continuación, destacamos los siguientes trabajos:

W. Bessler, H. Opfer y D. Wolff (2017) emplean el modelo BL para optimizar significamente portafolios que tenían bajo rendimiento bajo la estrategia tradicional de la teoría de portafolios. Implementaron el modelo a un portafolio multiactivo de acciones, bonos e índices de commodities. Las pruebas realizadas fuera de la muestra probaron un mejor desempeño del portafolio dado diferentes niveles de aversión al riesgo, restricciones de inversión y costos de transacción.

N. Ganikhodjaev y K. Bayram (2016) utilizaron el modelo BL para hallar el porcentaje de oro que debe invertir el Banco Central de la República de Turquía para sobrevivir a las crisis económicas y mantener a salvo las reservas internacionales ya que en la crisis 2007-2009 demostró ser un activo seguro. El estudio se basó en 5 activos: bonos a 10 años de EEUU, bonos a 10 años de la zona Euro, índice de mercado accionario S&P 500 y STOXX 600 y el oro. La incorporación de los puntos de vista de los oficiales de inversión permitió hallar un vector de rendimientos esperados que permite obtener una mayor rentabilidad y una menor desviación estándar del portafolio.

L. Xie, W.T. Woo, Z. Zhang y Z. Zhang (2015) estudiaron el patrón de inversión de los fondos soberanos en China para desarrollar una estrategia de inversión. Allí identificaron las tendencias de consumo de los commodities que son vitales para el crecimiento económico de China y a partir de ahí utilizaron 18 índices que incluyen bonos, activos de capital y activos alternativos para simular la variedad de factores de riesgo de mercado en un horizonte de inversión de largo plazo. Luego, emplearon el modelo de media varianza de contabilidad mental (MVMA) para hallar la selección óptima de activos desde una perspectiva global de inversión dada una condición macroeconómica específica e incorporaron el modelo BL para modelar los retornos esperados.

A. Duqi, L. Franci y G. Torluccio (2014) implementan la estrategia de optimización de portafolio considerando dos aspectos fundamentales como son las regularidades empíricas en la serie de tiempo del rendimiento de las acciones y los puntos de vista de los administradores del portafolio al respecto. Se aplicó el modelo BL y la contribución fue la utilización de un modelo EGARCH-M para formular el pronóstico de volatilidad de los retornos que luego se utiliza para determinar puntos de vista subjetivos que se incorporan al modelo.

R. Salazar y A. Clement (2014) estructuraron un portafolio internacional y para ello se centraron en países con situaciones económicas muy diferentes, con mercados con una gran variedad de factores tanto cualitativos como cuantitativos, dichos mercados son: Alemania, Brasil, España, Inglaterra y Estados Unidos. Se realizó un análisis de las acciones que formarían el portafolio de inversión nacional y se procedió a la construcción de los portafolios basados en el modelo de Markowitz y Black Litterman con el fin de comparar los resultados de la estructuración. Se encontró que los portafolios alemanes, brasileños y estadounidenses no solo mostraron un incremento mucho mayor debido al efecto cambiario, sino que mediante la metodología de Black y Litterman se obtiene un mayor rendimiento que mediante la metodología de Markowitz.

H. Peng, A. Granta y J. Fabreb examinaron el valor de las recomendaciones de los analistas en valores de las acciones que constituyen los índices S&P/ASX50. Encontraron que las acciones con recomendaciones favorables tuvieron en promedio un desempeño superior al índice de referencia y aquellas con recomendaciones desfavorables tuvieron un desempeño inferior al índice de referencia. Se encontró que una estrategia de inversión utilizando el modelo de selección de activos Black Litterman incorporando el consenso de las recomendaciones de los analistas en conjunto con un rebalanceo diario se desempeña por encima del mercado en términos de retornos y riesgo ajustado. (Peng, Granta, & Fabreb, 2013)

La evolución de las teorías financieras ha surgido para dar respuesta a las necesidades en el ámbito corporativo y de mercados. Las finanzas considera varios hitos en la estructuración de los fundamentos teóricos, planteados por Markowitz (1952), acerca de la construcción de portafolios, que sirvió como base para el desarrollo del CAPM propuesto por Sharpe (1964) y del modelo Black Litterman (BL), entre otros (ver Figura 2 ). Estos modelos han construido la base para la solución de problemas en el área de portafolios y corporativo (Arango, 2014).

La aplicación de un modelo alternativo en la estimación de la estructura de costos es una propuesta innovadora que ofrece una visión alterna a los tomadores de decisiones. De allí surge el interés por proponer la combinación del modelo Black Litterman y las variables que conforman el flujo de caja, aplicado en la valoración de proyectos de inversión en el sector energético.

El modelo Black Litterman (BL) fue desarrollado en 1992 por Fischer Black y Robert Litterman para hacer la modelación de portafolios más útil en situaciones prácticas de inversión y hacer frente a los problemas de estructuración de portafolio que se presentan con el modelo de Markowitz mediante métodos bayesianos. Black y Litterman propusieron un mecanismo para estimar los rendimientos esperados y alcanzar modelos de portafolio con mejores desempeños.

Se requiere que el portafolio esté ubicado en la frontera eficiente, de lo contrario es posible obtener un portafolio mejor a través de la perspectiva de media-varianza. Algunas veces se considera el modelo BL como un modelo de portafolio completamente nuevo pero su única diferencia con el modelo de Markowitz es la matriz de rendimientos esperados. (Adelmann, 2016)

Figura 2 . Línea de tiempo estructuración Modelo Black Litterman

Fuente: Elaboración propia

Como punto de partida del modelo de BL, se consideran los siguientes supuestos (Cruz & Clement, 2014): i) los rendimientos se encuentran normalmente distribuidos, ii) cada rendimiento sobre una inversión tiene asociado una distribución de probabilidad para el próximo período, iii) los inversionistas tienen expectativas u opiniones sobre los activos que podrían formar mejores portafolios, iv) puede estimarse un nivel de confianza para cada visión emitida, v) los inversionistas no están absolutamente seguros sobre las visiones que emiten, vi) los riesgos son tomados sobre los activos en que se tienen visiones, vii) los portafolios sugeridos son comparados respecto a un portafolio de referencia o benchmark, viii) se ignoran todo tipo de impuestos y costos de transacción, ix) los mercados son eficientes, por lo tanto los precios reflejan toda la información disponible y se ajustan rápidamente a todas las variables que podrían afectar el valor de los activos, x) los inversionistas son racionales y xi) no existe el arbitraje.

Black y Litterman aplican lo que ellos llaman aproximación al equilibrio y establecen como punto de referencia el equilibrio idealizado de mercado. Luego el inversionista especifica un determinado número de visiones de mercado en forma de rendimientos esperados y un nivel de confianza para cada visión. Las visiones son combinadas con los retornos de equilibrio y estas combinaciones constituyen las expectativas de rendimiento.

Los rendimientos esperados por el modelo BL son optimizados con el método de media-varianza, creando un portafolio donde las apuestas son tomadas sobre activos donde los inversionistas tienen opiniones acerca de rendimientos esperados. El tamaño de las apuestas, en relación con los pesos de los activos en el portafolio de equilibrio, depende del nivel de confianza especificado por el usuario y también del peso de las visiones recolectadas de los inversionistas en relación con el mercado de equilibrio.

El concepto de equilibrio es interesante pero no particularmente útil. Su valor real es proporcionar un marco neutral que el inversionista pueda ajustar de acuerdo a sus propias visiones, optimización de objetivos y restricciones. (Black & Litterman, 1992) El modelo de BL parte de una situación de equilibrio de mercado, es decir de una serie de rentabilidades esperadas que igualen la oferta y la demanda de activos financieros, si todos los inversionistas tuvieran las mismas expectativas.

Si las expectativas del inversionista no difieren con respecto a las del mercado, no es necesario especificar un rendimiento para cada activo, ya que éstos entran al modelo con su respectivo retorno de equilibrio. El paso a seguir es la obtención de la rentabilidad esperada que se alcanza por optimización inversa; es decir, en lugar de preguntarse qué ponderación es necesaria para tener determinada rentabilidad, se plantea qué rentabilidad esperada supone la ponderación que indica la capitalización. (Franco Arbeláez, Avendaño Rúa, & Barbutín Díaz, 2011)

A continuación se describen los conceptos contemplados en la definición matemática del modelo BL (Trujillo Segura, 2009):

• Portafolio de Mercado

El modelo de BL es solo una parte de un proceso de asignación de activos. Como mínimo un proceso de inversión de Black y Litterman orientado tendría los siguientes pasos (Cruz & Clement, 2014): i) determinar los bienes que constituyen el mercado, ii) obtener la matriz de covarianza histórico para los activos, iii) determinar la capitalización de mercado para cada clase de activo, iv) usar optimización inversa para calcular los rendimientos de equilibrio del CAPM, v) especificar las visiones del mercado, vi) mezclar los rendimientos de equilibrio del CAPM con las visiones del mercado, vii) alimentar las estimaciones generadas por el modelo BL en un optimizador de portafolio y viii) seleccionar el portafolio eficiente que coincide con las preferencias de riesgo de los inversionistas.

Se elaboró un flujo de caja para una planta típica de pequeña central hidroeléctrica a filo de agua con capacidad de generación hasta 19.9GW, ubicada en un área de 10 hectáreas en topografía ondulada y 5 km de vías de acceso tipo II (vía secundaria sin pavimentar). La duración de la obra es de cinco años comprendidos entre dos años de estudios técnicos, un año de estudios financieros y dos años de construcción.

Para la realización del flujo de caja proyectado se emplearon las cifras de costos indicativos de generación eléctrica en Colombia publicado por la UPME (UPME, 2005), se realizó la conversión de los dólares constantes de 2004 a pesos del 2004 con la TRM promedio del 2004 y luego se actualizó a pesos de 2015 empleando la serie de empalme del DANE 2001-2016 año base 2008. (DANE, 2016)

Para determinar los costos variables es necesario proyectar la generación KW/H al año de una PCH típica y para ello se utilizó la proyección de la demanda nacional mensual de energía eléctrica realizada por la UPME en 2016 (UPME, 2016b) y se le aplicó el 3.7% de participación que las plantas menores hidroeléctricas tienen en la capacidad efectiva neta del Sistema Interconectado Nacional (SIN) en 2015 según el Informe de Operación del SIN y Administración del Mercado publicado por XM (XM, 2016b). Y luego sobre eso un 3%, debido a que se ponderó la participación de cada una de las 102 pequeñas centrales hidroeléctricas existentes en Colombia (XM, 2016c) en la capacidad efectiva de generación y se estableció que una PCH con capacidad hasta 19.9 MW contribuye con máximo el 3% de dicha capacidad total. Cómo límite superior de generación está su capacidad instalada. El crecimiento de los costos se supone igual a la inflación, para ello se estimó la inflación proyectada mediante un modelo estacional autorregresivo integrado de media móvil (SARIMA) a partir de la serie de variación anual del IPC desde 1955 hasta 2015 (República, 2016).

Los ingresos fueron estimados a partir del primer año de operación según las cantidades generadas en KW/h y el precio por KW/h proyectado. Para la proyección del precio se utilizó la serie mensual del precio de la energía en bolsa desde enero de 2000 hasta septiembre de 2016 (XM, 2016a) y el modelo de mayor ajuste fue uno autorregresivo condicional heterocedástico (ARCH) de primer orden.(Engle, 1982)

Se elaboraron tres flujos de caja correspondientes a tres estructuras de capital. Dichas estructuras de capital fueron determinadas a partir de un análisis realizado a cinco de las principales generadoras de energía eléctrica hidráulica en Colombia según la Asociación Colombiana de Generadores de Energía (ACOLGEN), esta son EPM, Celsia, Isagen, EMGESA y AES Chivor. Se tomaron los estados financieros de dichas generadoras correspondientes a los años 2014 y 2015, luego se calculó la estructura de capital de cada una para los años analizados y se halló la razón de endeudamiento total, para un nivel mínimo, promedio y máximo entre las cinco generadoras para determinar las estructuras de capital de los escenarios planteados. (Ver Tabla 3).

Tabla 3 . Escenarios de los flujos de caja

Indicador |

(1) Mínimo |

(2) Promedio |

(3) Máximo |

% Deuda |

26% |

51% |

65% |

% Patrimonio |

74% |

49% |

35% |

β Apalancado |

0.58 |

0.79 |

1.07 |

Rm |

8.79% |

8.79% |

8.79% |

Rf |

6.84% |

6.84% |

6.84% |

CAPM |

7.97% |

8.39% |

8.92% |

Kd |

12.67% |

12.67% |

12.67% |

Impuesto |

34.00% |

34.00% |

34.00% |

WACC |

8.08% |

8.38% |

8.56% |

Fuente: Elaboración propia

Para la estimación del costo financiero se tomó como referencia las tasas de la banca de segundo piso en las líneas de redescuento para capital de trabajo y sostenimiento empresarial con plazo 5 años (BANCOLDEX, 2016). Se supone un crédito de cuota fija con una entidad financiera de la banca comercial empresarial con un margen de intermediación levemente por encima de la modalidad de redescuento.

El costo del patrimonio se halló mediante el modelo de valoración de activos de capital CAPM, empleando la tasa de los TES de julio de 2024 a septiembre de 2016 como la libre de riesgo y el rendimiento promedio de los precios de la energía en bolsa en 2015 como la tasa de mercado. Para el cálculo de beta se utilizó la serie de precios de la acción de Celsia debido a que es una de las empresas generadoras de energía eléctrica que cotiza en la Bolsa de Valores de Colombia que más PCH tiene en Colombia. La serie de precios y la evolución del índice ICOLCAP comprenden el período entre enero y diciembre de 2015. Una vez hallado el beta, se desapalancó con la estructura de capital de Celsia para el 2015 y se comparó con el beta desapalancado del sector energético en los mercados emergentes publicado por Aswath Damodaran (Damodaran, 2016) de la Escuela de Negocios Stern de la Universidad de Nueva York , encontrando que eran muy similares. Por último, el beta desapalancado de Celsia se apalancó con la estructura de capital de cada escenario analizado.

El periodo esperado de recuperación de la inversión es quince años, por lo tanto, se realiza proyección del flujo de caja de 2016 hasta 2030. Los modelos econométricos empleados en el precio del KW/h y el IPC permiten obtener estimaciones estadísticamente confiables hasta el 2020, por lo tanto, de 2021 en adelante se mantiene constante el precio por KW/h y la inflación.

Todos los costos y gastos preoperativos constituyen el total de activos, así como la inversión inicial del proyecto. La optimización del flujo de caja se realiza hallando las cantidades de energía en KW/h que se deben generar cada año durante quince años para obtener una tasa interna de retorno que corresponda a la expectativa de rentabilidad de los socios, es decir al CAPM. Las restricciones del modelo de optimización están dadas por la capacidad instalada de la planta que es máximo 19.9MW y la proyección anual de la demanda para cada año.

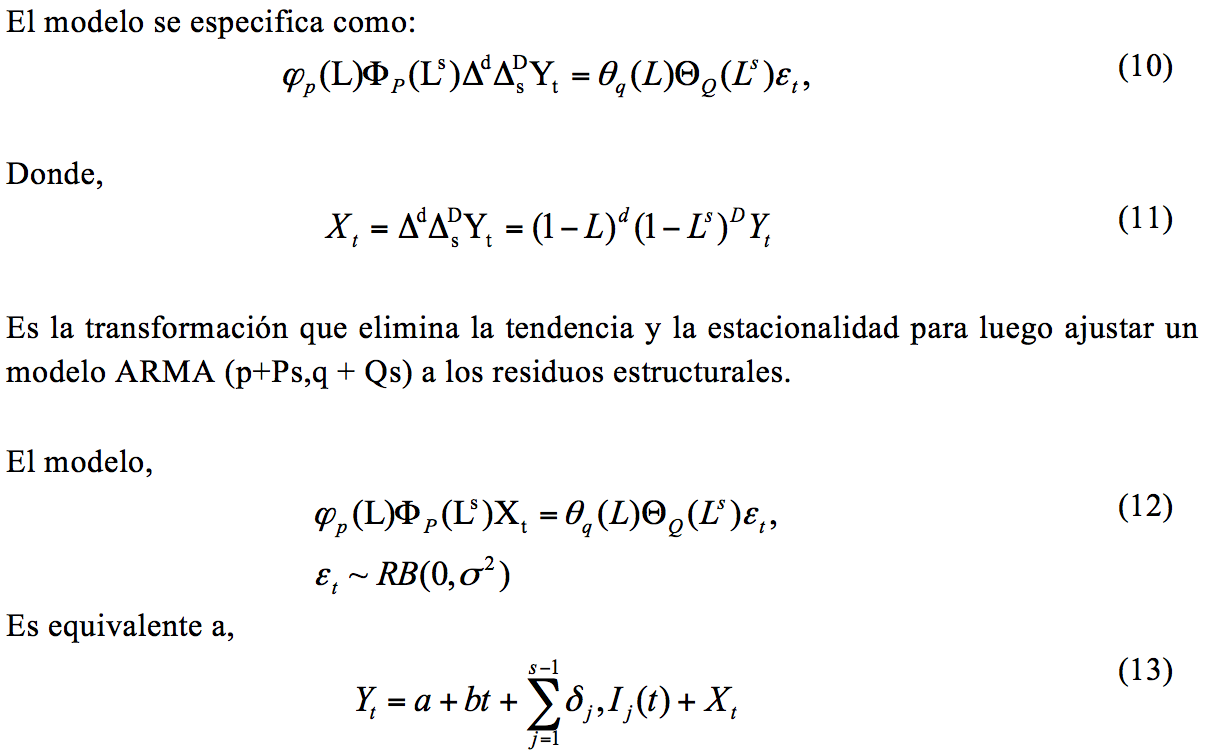

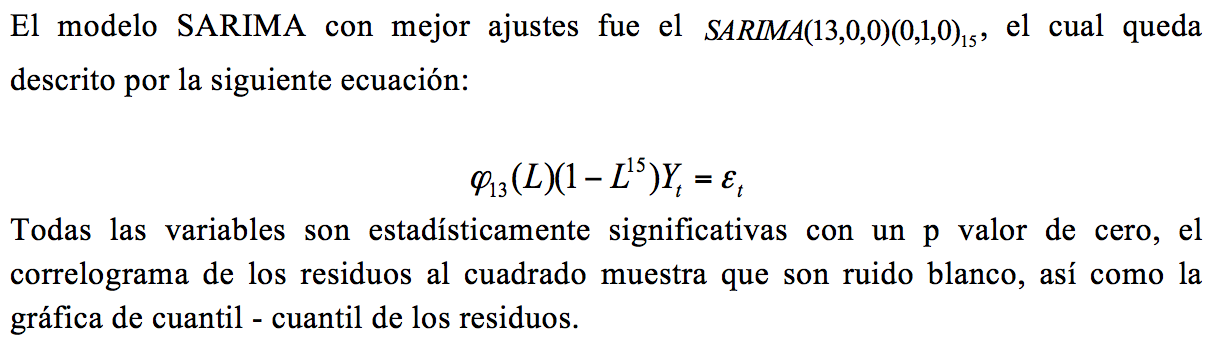

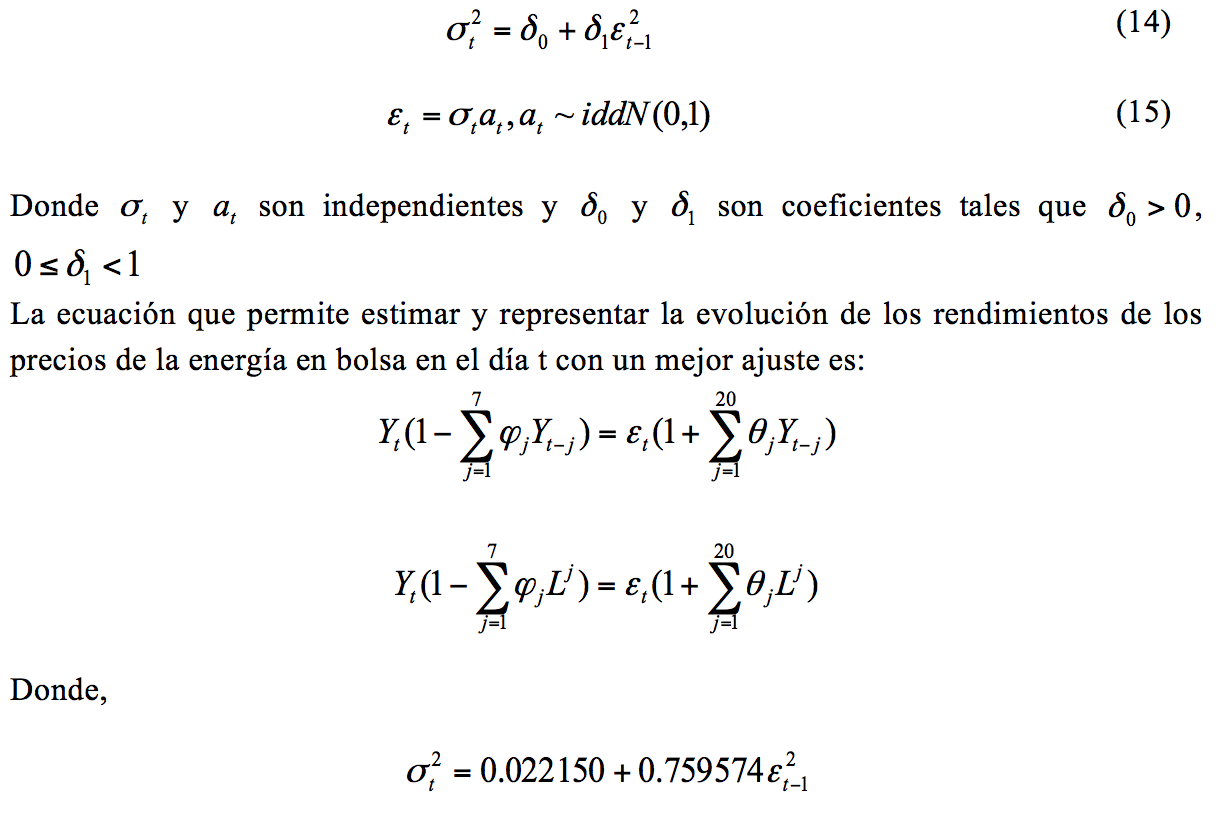

Para hallar el modelo se emplea la metodología de Box y Jenkins (Box, Jenkins, & Reinsel, 1970) para predicción de series temporales. Se empleó una serie de tiempo con 62 observaciones de la variación anual del IPC desde 1955 hasta 2015. La inflación media del período analizado es 14.49%, la máxima 33.60% en 1963 y la mínima 1.94% en 2013. Al analizar el correlograma de la serie en niveles se observa comportamiento estacional (Ver Tabla 1) lo cual sugiere la utilización de un modelo econométrico tipo ARIMA que capture la estacionalidad de la serie, es así como luego de estimar varios modelos se llega a un modelo Estacional Autorregresivo Integrado de Media Móvil – SARIMA.

El modelo se especifica como:

La gráfica de la serie en niveles no muestra tendencia ni estacionalidad, tampoco existe algún valor alrededor del cual oscilen los datos, lo cual sugiere que la serie es estacionaria en niveles. Sin embargo, se aplica la prueba de raíz unitaria de Dickey - Fuller para detectar la presencia de raíz unitaria y se obtiene que el proceso tiene raíz unitaria y es estacionario en diferencia alrededor de una constante y una tendencia.

Dado que la serie es no estacionaria y estacional, con ciclos que se repiten a partir del rezago quince según el correlograma de la serie en niveles, se estima un modelo SARIMA (Ver Tabla 3) donde la variable modelada es la variación anual del IPC, con una sola diferenciación y ciclos de quince rezagos. Además, una correlación parcial significativa en los rezagos 1,5,11 y 13.

Tabla 4 . Estimación parámetros modelo SARIMA

Modelo SARIMA |

||

Variable |

Coeficiente |

Probabilidad |

AR(1) |

-0.528257 |

0.0000 |

AR(5) |

-0.260120 |

0.0000 |

AR(11) |

0.711002 |

0.0000 |

AR(13) |

-0.215609 |

0.0000 |

Criterio Akaike |

-1.248471 |

|

Durbin-Watson |

1.908692 |

|

Fuente: Elaboración propia

Para hallar el modelo de predicción del precio de la energía eléctrica en bolsa se emplea la metodología de Box y Jenkins (Box et al., 1970) para predicción de series temporales. Se utilizó una serie de tiempo mensual con 193 observaciones del precio desde enero 2000 hasta septiembre 2016. Al analizar la gráfica de la serie en niveles se observa alta volatilidad, sin una tendencia marcada y sin media constante, lo cual sugiere que la serie es no es estacionaria y debe diferenciarse. Se aplica la prueba de raíz unitaria de Dickey-Fuller para confirmar la presencia de raíz unitaria y se obtiene que el proceso tiene raíz unitaria y es estacionario en diferencias alrededor de cero.

Para transformar la serie en estacionaria se trabajó con los rendimientos logarítmicos del precio de la energía y ahora el correlograma de la serie muestra características de proceso ARMA. Por lo tanto, se estimaron los parámetros de varios modelos mediante el método de máxima verosimilitud y los de mayor ajuste se muestran en la Tabla 5 .

Tabla 5 . Estimación de parámetros para diferentes modelos

Variable |

Modelo 1. ARIMA |

Modelo 2. ARIMA |

Modelo 3. ARIMA |

Modelo 4. ARCH |

C |

0.008554 (0.0002) |

|

|

|

AR(2) |

-0.175125 (0.0156) |

-0.151558 (0.0340) |

|

|

AR(7) |

|

-0.159591 (0.0400) |

-0.177083 (0.0219) |

-0.206016 (0.0000) |

MA(3) |

-0.241693 (0.0002) |

-0.189814 (0.0059) |

-0.206468 (0.0009) |

-0.133553 (0.0009) |

MA(8) |

-0.390760 (0.0000) |

-0.224280 (0.0015) |

-0.279563 (0.0000) |

-0.128739 (0.0214) |

MA(15) |

-0.299693 (0.0000) |

-0.286650 (0.0001) |

-0.331333 (0.0000) |

-0.461332 (0.0000) |

MA(17) |

|

|

0.230525 (0.0014) |

0.191936 (0.0001) |

MA(20) |

|

0.219918 (0.0045) |

0.301389 (0.0000) |

|

Akaike |

0.012063 |

-0.015276 |

-0.048779 |

-0.128101 |

Durbin-Watson |

2.303017 |

2.156664 |

2.086567 |

2.252086 |

Ecuación de la Varianza |

|

|

|

0.022150 (0.0000) |

|

|

|

0.759574 (0.0000) |

Fuente: Elaboración propia. Valores p en paréntesis.

El modelo de mayor ajuste según el Criterio Akaike, es el tres. Por lo tanto, se realizó la prueba del multiplicador de Lagrange para determinar heterocedasticidad condicional autorregresiva en los residuos y se encuentra que los residuos presentan una estructura ARCH con una probabilidad de 0.0042.

Luego se procede a especificar el orden del ARCH y se encuentra que los residuos siguen un proceso ARCH (1). Según Engle (Engle, 1982), un proceso ARCH(1) viene definido por la expresión:

Los residuales de este modelo no presentan autocorrelación serial y los residuales al cuadrado presentan un buen comportamiento.

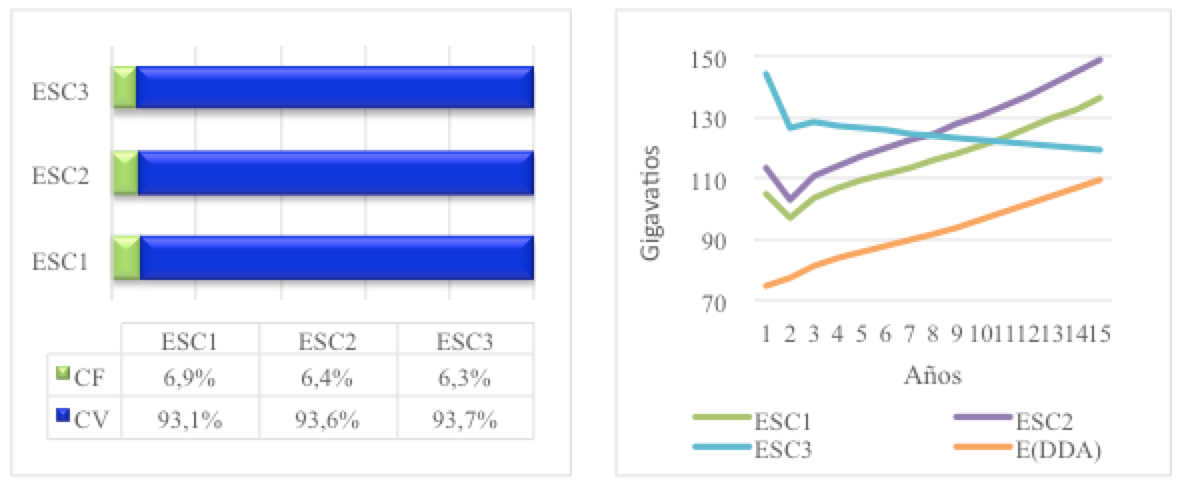

Se pretende encontrar la cantidad de energía a generar cada año en kW que permita obtener la rentabilidad esperada por el accionista una vez cubierto es costo financiero. Se pudo observar que la estructura de costos se mantiene muy constante independiente de la estructura de capital que tenga el proyecto. (Ver Figura 3 ). Sin embargo, las cantidades generadas difieren en cada escenario, las cantidades generadas requeridas para alcanzar la rentabilidad esperada son más altas al inicio del proyecto y luego decrecen progresivamente cuando es financiado principalmente con deuda, mientras que cuando es financiado en más del 50% con recursos propios las cantidades generadas son más bajas al inicio del proyecto y significativamente más altas en el trascurso de la operación. Ninguno de los escenarios requiere que la planta opere a plena capacidad, siendo el factor de planta promedio 67%, 72% y 71% para los escenarios 1, 2 y 3 respectivamente.

Figura 3 . Estructura promedio de costos y Cantidad de energía generada

Fuente: Elaboración propia

Una primera optimización no restringió las cantidades generadas a la demanda esperada para determinar la generación necesaria para satisfacer las expectativas de los socios y se pudo observar que la planta tendría que operar sólo al 53% de su capacidad en promedio para abastecer la demanda y de esta manera no se alcanzaría la rentabilidad esperada. Una vez cubierto el costo financiero si la planta genera una cantidad igual a la demanda estimada para una PCH, la rentabilidad para el inversionista sería sustancialmente inferior a lo esperado y poco atractiva dado el costo de oportunidad (Ver Tabla 6).

Tabla 6 . Tasa interna de retorno

TIR |

ESC1 |

ESC2 |

ESC3 |

Sin restricción |

7.97% |

8.39% |

8.92% |

Con restricción |

3.56% |

2.61% |

1.24% |

Fuente: Elaboración propia

Con el fin de brindar robustez a los resultados obtenidos, se contrasta la estructura de costos obtenida a través del método tradicional de flujo de caja descontado y se estima una nueva estructura de costos empleando el modelo BL. En ambos casos se tiene en cuenta la estimación de costos fijos y variables proyectada hasta 2030. De modo que se incorporen otros elementos como el punto de vista del inversionista con respecto la evolución de los costos, el rendimiento esperado del mercado de energía y la variación proyectada de los costos.

Se utilizó el escenario 2 como base para la aplicación del modelo BL debido a que representa la estructura de capital promedio de las generadoras más representativas y además se pudo establecer que la participación de costos fijos y variables sobre el total de los costos es similar en todos los escenarios, más del 90% de los costos son variables, independiente de la estructura de capital adoptada.

Para la matriz de rendimientos se empleó la variación logarítmica del costo fijo y variable, como rendimiento del mercado se analizaron dos opciones: variación del precio de la energía eléctrica 8.79% EA y variación del costo unitario de generación por kW/h de 8.76% EA, observando que existe una estrecha relación entre el costo de generación y el precio de la energía, se optó por emplear la primera. El escalar τ, máximo estimador de probabilidad, se calculó a partir de la Ecuación 4, para 14 observaciones.

Cuando se analiza el comportamiento de los costos variables, se puede ver que son muy altos al inicio del proyecto debido a los intereses de la deuda que se pagan durante 5 años y progresivamente van disminuyendo, lo cual hace que la variación sea negativa. A partir del 6 año la variación de los costos variables es positiva y creciente. Mientras que los costos fijos son crecientes durante todo el período de análisis.

La matriz de opiniones Q, presenta como expectativa del inversionista una variación de los costos variables por encima de la variación de los costos fijos en 0.25%, dicho valor resulta de considerar la diferencia entre costos fijos y variables una vez cancelada la obligación financiera, de modo que las decisiones de financiación no incidan sobre la estructura de costos.

Una vez aplicado el modelo BL, se obtiene una estructura de costos menos volátil y sin variación en términos totales, ya que se equilibra el crecimiento de los costos variables con el decrecimiento de los costos fijos, lo cual facilita la planeación financiera y el cumplimiento de las expectativas de rentabilidad. También se puede establecer que para tener mínima varianza de los costos es necesario que una mayor parte de los mismos sean fijos y no variables. (Ver Tabla 7 ).

Tabla 7 . Análisis comparativo antes y después de aplicar modelo BL

Estructura |

Anterior |

Posterior |

||

Variable |

Variación |

Participación |

Variación |

Participación |

CF |

4.04% |

6.40% |

-0.016% |

87.41% |

CV |

-4.49% |

93.60% |

0.111% |

12.59% |

CT |

-3.94% |

0.00% |

||

σ |

10.21% |

1.97% |

||

Fuente: Elaboración propia.

En este trabajo se presenta una aplicación de los modelos SARIMA y ARCH que describen el comportamiento de la inflación y el precio de la energía en bolsa, los cuales impactan el flujo de caja en un proyecto de inversión hidroeléctrico. Debido a la complejidad presente en el pronóstico de la estructura de costos asociada en este tipo de inversiones, esta investigación complementa los resultados obtenidos a través del método tradicional con la aplicación del modelo Black Litterman.

Un proyecto de generación hidroeléctrica tiene un alto componente de inversión inicial y gastos preoperativos que se capitalizan, por lo tanto, no se perciben en el flujo de caja operativo del proyecto y el componente de costo variable es más representativo frente a la totalidad de los costos. En consecuencia, el diseño financiero acostumbrado en las PCH’s requiere de una participación importante de capital por parte de los inversionistas en la etapa inicial del proyecto, lo que determina la brecha entre los costos fijos y variables, implicando una mayor participación de los últimos.

Los resultados obtenidos con el modelo BL indican la necesidad de cambiar la estructura de costos, dando un mayor peso a los costos fijos del proyecto. Esta nueva composición permite acercar las participaciones de ambos componentes y disminuye sus variaciones promedio. Por consiguiente, al emplear el modelo de expectativas de BL se obtiene una estructura de costos óptima, que sugiere la necesidad de diseñar estrategias de aseguramiento de las cantidades necesarias para la producción.

En la actualidad, la aplicación del modelo BL se emplea como herramienta para modelar las expectativas del inversionista con respecto a variables diferentes a la rentabilidad de un portafolio. Este trabajo presenta una propuesta novedosa que extiende su aplicación al modelar expectativas acerca del costo de generación de energía mediante pequeñas centrales hidroeléctricas. Los resultados obtenidos a través de esta propuesta proveen nueva información a los tomadores de decisiones para la formulación y ejecución de proyectos en el mercado de generación eléctrica.

ACOLGEN. (2016). ¿Cómo funciona del mercado? Retrieved from http://www.acolgen.org.co/index.php/sectores-de-generacion/como-funciona-el-mercado

Adelmann, M. (2016). An Improvement of the Global Minimum Variance Portfolio using a Black–Litterman Approach. In (Mayo ed., pp. 34). Zurich: University of Zurich.

Anderson, E., & Cau, T. (2011). Implicit collusion and individual market power in electricity markets. European Journal of Operational Research, 211(2), 403-414.

Arango, M. (2014). Racionalidad Limitada en la toma de decisiones: de la teoría de la utilidad esperada a las finanzas conductuales. In Finanzas y Modelación (pp. 135-158): Universidad de Medellín.

Arango, M. (2016). Modelo de proyectos de evaluación de riesgo en generación de energía térmica. Revista Espacios, 37, 26.

Arango, M., & Arroyave, S. (2016). Análisis de combustibles fósiles en el mercado de generación de energía eléctrica en Colombia: un contraste entre modelos de volatilidad. Revista de Métodos Cuantitativos para la economía y la empresa, 22, 190-215.

BANCOLDEX. (2016). Tasa redescuento: intermediarios financieros vigilados. Retrieved from https://www.bancoldex.com/documentos/808_Tasas_vigilados.pdf

Black, F., & Litterman, R. (1992). Global Portfolio Optimization. Financial Analysts Journal., 48(5), 28-43.

Box, G., Jenkins, G., & Reinsel, G. (1970). Time Series Analysis: Forecasting and Control. San Francisco: Holden Day.

Cruz, R., & Clement, A. (2014). Aplicación del Modelo Black - Litterman a la Selección de Portafolios Internacionales. Revista de la Facultad de Ciencias Contables de la Universidad Nacional Autónoma de México, 22(41), 113-120.

Damodaran, A. (2016, 5 de enero). Levered and Unlevered Betas by Industry. Emerging Markets. Retrieved from http://www.stern.nyu.edu/~adamodar/pc/datasets/totalbetaemerg.xls

DANE. (2016). Índice de Precios al Consumidor, serie de empalme 2001 - 2016. In. Bogotá: Departamento Administrativo Nacional de Estadística.

Dasgupta, S., Joyashree. (2015). Understanding technological progress and input price as drivers of energy demand in manufacturing industries in India Energy Policy, 83, 1-13.

Engle, R. (1982). Autorregresive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation. Econometrica, 50(4), 20.

Franco Arbeláez, L. C., Avendaño Rúa, C. T., & Barbutín Díaz, H. (2011). Modelo de Markowitz y Modelo de Black-Litterman en la Optimización de Portafolios de Inversión Revista Tecno Lógicas, 71-88.

Litterman, R. (2003). Modern Investment Management: An Equilibrium Approach. New Jersey.: Wiley.

Min, D., & Chung, J. (2013). Evaluation of the long term power generation mix: the case study of South Korea's energy policy. Energy Policy, 62, 1544-1552.

Peng, H., Granta, A., & Fabreb, J. (2013). Economic Value of Analyst Recommendations in Australia: an Application of the Black–Litterman AssetAllocation Model. Accounting and Finance, 53, 441-470.

Quintero Quintero, M. d. C., & Isaza Cuervo, F. (2013). Dependencia Hidrológica y Regulatoria en la Formación de Precio de la Energía en un Sistema Hidrodominado: Caso Sistema Eléctrico Colombiano. Revista Ingenierías Universidad de Medellín, 12, 85-95.

República, B. (2016). Índice de Precios al Consumidor. Retrieved from http://www.banrep.gov.co/es/ipc

Trujillo Segura, M. E. (2009). Construcción y Gestión de Portafolios con el Modelo Black-Litterman: Una Aplicación a los Fondos de Pensiones Obligatorias en Colombia. . (Magister en Ingeniería Industrial.), Universidad de Los Andes., Bogotá.

UPME. (2005). Costos indicativos de generación eléctrica en Colombia. In (pp. 416). Bogotá: Ministerio de Minas y Energía.

UPME. (2016a). Estudio: Smart Grids Colombia Visión 2030 - Mapa de ruta para la implementación de redes inteligentes en Colombia. Bogotá.

UPME. (2016b). Proyección de la demanda de energía eléctrica y potencia máxima en Colombia. In (pp. 49): Ministerio de Minas y Energía.

Weron, R. (2014). Electricity price forecasting: A review of the state-of-the-art with a look into the future. International Journal of Forecasting, 30(4), 1030-1081.

XM. (2016a). Información Inteligente. Precio en Bolsa. Retrieved from http://informacioninteligente10.xm.com.co/transacciones/Paginas/Precio%20Bolsa.aspx

XM. (2016b). Informe de Operación del SIN y Administración del Mercado Retrieved from http://informesanuales.xm.com.co/2015/SitePages/operacion/2-6-Capacidad-efectiva-neta.aspx

XM. (2016c). Parámetros Técnicos del SIN. Lista de pequeñas centrales eléctricas. Retrieved from http://paratec.xm.com.co/paratec/SitePages/generacion.aspx?q=lista

1. Especialista en Finanzas Corporativas y Mercados de Capitales. Candidata a Maestría en Finanzas. Universidad de Medellín

2. Ph.D. (C), Universidad de Medellín/ Universidad Nacional de Colom. Email: moarango@udem.edu.co