![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 24) Año 2017. Pág. 13

Fernanda Beazi de ANDRADE 1; Sirineu José SICHESKI

Recibido: 01/12/16 • Aprobado: 18/12/2016

RESUMO: A atualidade nos apresenta um cenário competitivo, complexo e globalizado. Para manterem-se ativas no mercado, as instituições necessitam de conhecimento e precisão na tomada de decisão, especialmente em áreas técnicas e especializadas, a fim de oferecer qualidade na prestação de serviços e redução de custos. No estudo é enfatizado o papel fundamental da auditoria interna como ferramenta de avaliação e controle, bem como a análise do impacto do exercício da auditoria nas instituições e geradora de vantagem competitiva, que persegue a qualificação dos serviços e a redução de custos, priorizando o planejamento e a gestão como propulsores do desenvolvimento institucional. |

ABSTRACT: The present time show us with a competitive scenario, complex and globalized one. In order to remain active in the field, the institutions need knowledge and accuracy in decision-making process, especially in technical and specialized areas, so as to provide cost reduction and increase the quality of the services. The internal audit, as an assessment tool and control, as well as the analysis of the impact of the audit exercise on the institutions and competitive advantage generating that pursues the qualification of the services and costs reduction, prioritizing the planning and management as a lever for institutional development. |

A volatilidade do mercado e a complexidade das instituições obrigam os gestores a criar novas alternativas para manterem-se ativos no mercado. A tecnologia, os recursos humanos, materiais e físicos, já não são mais suficientes para garantir a participação e o potencial competitivo. A corrida pela redução de custos (sem comprometer a qualidade) aumenta a necessidade de medidas de controle e estratégias que auxiliem na gestão.

Com seu espaço merecidamente conquistado nas instituições, a auditoria deixa de ser conhecida como uma revisão dos registros contábeis e passa a assumir o papel de instrumento de controle administrativo, como uma ferramenta que inicia um processo de investigação sistemático, contribuindo nas mais diversificadas áreas de uma instituição.

O exercício de auditoria interna hospitalar age nas instituições como uma ferramenta de controle e investigação, que visa a excelência dos processos, desde o setor financeiro, auxiliando no processo decisório com o fornecimento de informações, até a mensuração e melhoria da qualidade em um mercado altamente competitivo.

A auditoria interna é um instrumento de fiscalização e controle, que realiza o gerenciamento das informações. Sua função é vital para o engrandecimento das instituições, ela está diretamente atrelada ao planejamento estratégico, análise de desempenho, controle de exercício, verificação de monitoramento das atividades e garantia da qualidade nos processos e serviços.

A gestão hospitalar exige do gestor um conhecimento interdisciplinar, com enfoque especial nas áreas de gestão e saúde. Haja vista a importância do controle dos custos, análise de resultados e a qualificação, é extremamente indispensável a aplicabilidade da auditoria hospitalar, como agente propulsor do desenvolvimento organizacional e instrumento de controle impactando no resultado operacional institucional.

A área hospitalar vem crescendo constantemente, acompanhando a alta competitividade mercadológica que enfrentamos no século XXI. Para manterem-se ativas nesse mercado altamente seletivo, as instituições necessitam que suas bases de gestão estejam alicerçadas em técnicas e ferramentas que além de otimizar os processos, monitorem e fiscalizem as operações, a fim de identificar se estão de encontro com os objetivos organizacionais, proporcionando vantagem competitiva mercadológica.

Segundo Uhl e Fernandes (1974, p. 17), “a auditoria é definida como um controle administrativo, cuja função é medir e avaliar a eficácia de outros controles”. Surgiu em decorrência da demanda por informações claras e objetivas, além dos dados contábeis, que contribuam na tomada de decisão gerencial.

De acordo com McNamee (1995) a auditoria interna é parte natural e necessária de qualquer organização, isso porque, caracteriza-se como uma ferramenta de apoio a gestão de topo, que auxilia a instituição a atingir seus objetivos.

Por outro lado, alguns gestores ainda possuem uma visão ultrapassada de auditoria interna, que vai de encontro ao pensamento do autor Motta (1992), que define a auditoria como sendo o exame científico e sistemático dos livros, contas, comprovantes e outros registros financeiros de uma companhia, com o propósito de determinar a integridade do sistema de controle interno contábil, bem como o resultado das operações e assessorar a companhia no aprimoramento dos controles internos, contábeis e administrativos.

Os autores Uhl e Fernandes (1974), limitam o conceito, definindo a auditoria como sendo um “controle administrativo, cuja função é medir e avaliar a eficácia de outros controles”. Surgiu em consequência da necessidade de buscar informações claras e objetivas em relação aos dados contábeis.

Há tempos, a auditoria deixou de ser relacionada somente a ciência contábil. Hoje a auditoria representa o apoio à tomada de decisão, conforme cita McNamee (1995), a auditoria interna é parte natural e necessária de qualquer organização. A auditoria para as instituições é uma forma de controle interno. Para Attie (1998, p. 110),

O controle interno compreende o plano de organização e todos os métodos e medidas adotados numa empresa para salvaguardar seus ativos, verificar a exatidão e fidedignidade dos saldos contábeis, desenvolver a eficiência nas operações e estimular o segmento das políticas administrativas prescritas.

A definição de auditoria interna é mencionada por Franco (2001, p. 218 apud HOOG; CARLIN, 2008, p.61) como “aquela exercida por funcionário da própria empresa, em caráter permanente”.

A necessidade por parte das organizações de receber as informações instantaneamente, com a intenção de permanecer competitiva, fez crescer os sistemas integrados com a manutenção de banco de dados com informações históricas das organizações, Sá (1977). Essa nova cultura trouxe mudanças para os controles internos, alterando os meios de verificação, estruturação e manutenção, obrigando os profissionais de auditoria a buscarem informação desse novo ciclo.

Em seu livro, Chiavenato (2006), assegura que o processo de auditar elimina desperdícios, reduz as tarefas e transmite informações confiáveis para o desenvolvimento das atividades executadas. Sem o controle adequado as organizações de estrutura complexa, a exemplo os hospitais, se expõem a inúmeros riscos, frequentes erros e desperdícios. A auditoria tem de estar aliada ao planejamento hospitalar.

Segundo Mautz:

As atividades econômicas e as empresas têm crescido em tamanho e complexidade, a ponto de ser completamente impossível, para uma só pessoa, ou mesmo um grupo de pessoas estar em contato com todas as fases das operações de uma grande empresa. Isto tornou a contabilidade e os dados contábeis bem mais importantes. Somente através da cuidadosa coleta e do relatório interpretativo de fatos econômicos selecionados pode a administração ser mantida informada do desenvolvimento, atividades e resultados das várias operações que ela inicia. (1980, p. 540).

O sucesso da auditoria interna está relacionado ao perfil dos profissionais da auditoria, que de acordo com Pinheiro (2005), o processo deve reunir auditores profissionalmente inteligentes, altamente motivados e comprometidos com o sucesso da empresa onde estão inseridos, com a responsabilidade de contribuir para a manutenção de um controle interno sadio e ajustado aos principais objetivos estratégicos da empresa. Com esse perfil de profissionais, citado pelo autor acima, é possível perceber a excelência do quadro de colaboradores, que consequentemente, garante a precisão e qualidade de informações.

Conforme cita Martinelli (2002) o auditor interno demonstra interesse em qualquer fase das atividades do negócio, desde que possa ser útil à administração. Partindo dessa perspectiva, é possível compreender que dessa forma, o profissional responsável pela auditoria interna precisa gerir conhecimento nas mais diversas áreas, com o intuito de obter uma visão holística do todo organizacional, que vai além dos limites contábeis e financeiros.

O mesmo autor apresenta as atividades do auditor interno, a saber: (a) revisão e avaliação da correção, adequação e aplicação de controles contábeis, financeiros e outros de natureza operacional, proporcionando controles eficazes a custo razoável; (b) determinação do grau de entendimento das diretrizes planas e procedimentos estabelecidos; (c) determinação do grau de controle dos ativos da Companhia quanto á proteção de perdas de qualquer tipo; (d) determinação da fidelidade dos dados administrativos originados na própria Companhia; (e) avaliação da qualidade de desempenho na execução de tarefas atribuídas.

Ainda ressaltando sobre as atividades, um fator muito importante para a eficiência na execução da auditoria interna, citado por Attie (1998), é a independência, que poderá ser analisada por dois aspectos principais. O primeiro é o status do auditor interno na organização, isso que dizer que, o auditor deve prestar contas a um administrador de alto nível para garantir sua ampla atuação, em relação aos problemas por ele revelados ou de suas recomendações. Em segundo, o auditor interno não deve se envolver com registro, elaboração ou preparação de qualquer atividade que possa ser objeto ou futuro de sua análise ou avaliação.

Martinelli (2002) defende em seu livro que está independência se obtém, por meio do posicionamento na estrutura organizacional e da objetividade. O autor afirma que o posicionamento da função da auditoria interna na estrutura organizacional e o apoio dado a esta função pela administração, são fatores determinantes para atuação. O responsável pelas atividades de auditoria interna tem a responsabilidade de assegurar ampla cobertura de auditoria interna, como para garantir a tomada de ações efetivas, com respeito aos assuntos levantados e recomendações efetuadas.

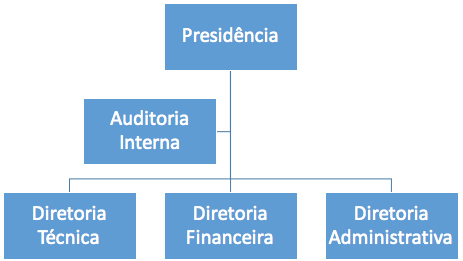

De encontro ao que cita Martinelli, Almeida (1996) apresenta o modelo de estrutura organizacional que proporciona a auditoria, essa independência. O organograma (Figura 01) apresenta a auditoria interna, como um órgão de assessoramento e administração, dentro da estrutura organizacional.

Figura 1 – Organograma de Posicionamento da Auditoria Interna na Estrutura da Empresa.

Fonte: adaptado de Almeida, (1996, p.26).

Esses fatores que tangem a independência são extremamente importantes e garantem a qualificação do exercício. Em concordância com Attie, os autores Silva, Aresi e Breda (1997), descrevem em sua obra que não devem ocorrer limitações por parte da empresa durante a atuação da auditoria interna. O auditor interno precisa, para o desenvolvimento de suas atividades, ter acesso a todas as áreas e às informações. Quanto àquelas áreas que o auditor não possui um domínio da matéria, ele deve procurar se assessorar de profissionais capacitados, que venham a contribuir no processo de avaliação e julgamento durante a elaboração do relatório.

De acordo com as Normas Brasileiras de Contabilidade NBCT – 12, no item 12.3.1, define o relatório como um instrumento técnico pelo qual o auditor interno comunica os trabalhos realizados, suas conclusões, recomendações e as providências a serem tomadas pela administração.

Os principais objetivos do auditor interno segundo Almeida (1996) são: verificar se as normas internas estão sendo seguidas; verificar a necessidade de aprimorar as normas internas vigentes; verificar a necessidade de novas normas internas e efetuar auditoria das diversas áreas das demonstrações contábeis e em áreas operacionais.

A auditoria tem por seu objeto, o patrimônio, e segundo Crepaldi (2007), o objeto da auditoria são todos os elementos de controle que compõe o patrimônio organizacional, e que comprovem a legitimidade dos atos da administração bem como sua sinceridade na defesa dos interesses patrimoniais.

Sobre as reponsabilidades do auditor, Martinelli (2002) elenca as principais, a saber: informar e assessorar a administração e desincumbir-se dessa responsabilidade de maneira condizente com o Código de Ética do Instituto de Auditores Internos; coordenar suas atividades com a de outros, de modo a atingir, com mais facilidades os objetivos da auditoria em beneficio das atividades da Companhia. O mesmo autor afirma que a gestão deve dar liberdade para o auditor acessar os registros que possam gerar informações relevantes sobre o assunto em análise.

Quanto às desvantagens da auditoria interna, segundo Marra (2001), esta está associada ao risco de que os colaboradores que compõe o setor de auditoria entrem na famosa “zona de conforto” e sem intenção, façam a análise somente o que lhe for oferecido para exame. Outra desvantagem apresentada pelo autor faz referência aos fatores intrínsecos, voltados aos relacionamentos interpessoais que podem interferir na rigorosidade do controle, comprometendo o bom desempenho do departamento.

O processo de gestão é definido por Barbará et al. (2008) como um conjunto de atividades coordenadas para dirigir e controlar um grupo de pessoas e instalações com responsabilidade, autoridade e relações definidas. Diante da situação atual em que estamos vivendo, com o processo de globalização, as instituições perceberam que para manterem-se no mercado, elas precisam focar nos objetivos organizacionais, como finalidade. E durante o alcance dos objetivos, é imprescindível o investimento em controle.

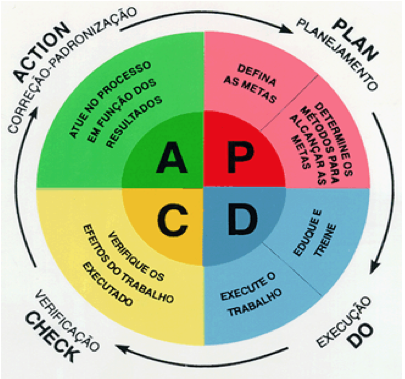

Para que as instituições colham bons resultados segundo o autor Catelli (2011), a gestão precisa estar estruturada na forma do ciclo de planejamento, execução e controle. Isso significa dizer que é como um ciclo PDCA (Plan - Planejamento, Do - Execução, Check - Verificação e Action - Ação), simplificado. O PDCA representa o ciclo eficiente na resolução de problemas, ou seja, realizar melhorias por etapas e repetir o ciclo de melhoria várias vezes (SHIBA, 1997).

Figura 2 - PDCA – Método de Controle de Processos

Fonte: Campos, 1996, p.226.

O PDCA, de acordo com Shiba (1997) representa um ciclo eficiente na resolutividade de problemas, ou seja, realizar melhorias por etapas e repetir o ciclo de melhoria várias vezes. Fieg e Senai (2002) afirmam que essa ferramenta da qualidade, que pode ser aplicada em todos os setores da instituição, auxilia na otimização do processo de auditoria interna. Para melhor desempenho a instituição também deve munir-se de um plano de ação, que contribua na orientação e solução de problemas, priorizando ações, designando responsáveis e verificando o cumprimento de tarefas.

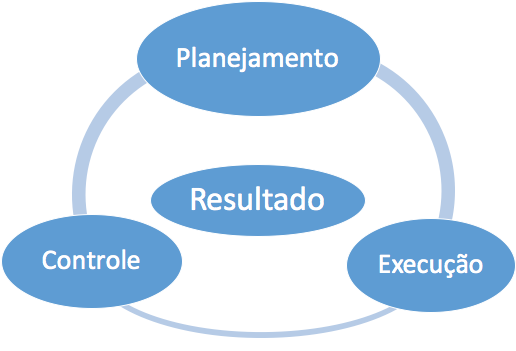

Retomando a citação do autor Catelli (2011), sobre a estruturação da gestão para atingir bons resultados, o modelo citado por ele, delimita o ciclo, contando com os passos de planejamento, execução e controle. Segundo o autor, na fase inicial de planejamento, faz-se necessário antecipar cenários, identificando as ameaças, oportunidades, pontos fortes e fracos da instituição, a fim de elaborar estratégias e políticas de atuação. Essa etapa norteará as fazes de execução e controle, para que sejam realizadas de acordo com os planos estabelecidos.

Figura 3 – Modelo de Gestão Adotado por Catelli (2011)

Fonte: ANDRADE, Fernanda B., 2016.

No que tange a gestão hospitalar, os autores Meyer Júnior, Pascucci e Mangolin (2012), definem os hospitais como organizações multiprofissionais composta de muitas especificidades, necessidades emergenciais marcadas pela interdependência entre setores, profissionais e um forte mandato social. Neves (2009) afirma que as instituições de saúde são ambientes carecem de tecnologia de informação, excelência na gestão e eficiência profissional.

A gestão hospitalar não se diferencia das demais organizações. Em meio a um ambiente de constantes mudanças e competitividade, os hospitais são definidos por Stacey (1996) como sistemas complexos que permanecem em contínua transformação. Segundo o autor, para que esse fenômeno de atualização aconteça, a inovação tornou-se uma condição para manter-se no mercado competitivo.

O estudioso Dussault (1992) considera a gestão hospitalar como uma das atividades mais complexas. Para auxiliar na gestão, tomada de decisão e controle, a auditoria representa um papel fundamental na gestão hospitalar. Nesse sentindo o autor Kurcgant (1991) afirma que a auditoria possui o papel de fazer a avaliação sistemática e formal das atividades, por alguém não envolvido diretamente na execução, para determinar se essa atividade está sendo levada a efeito de acordo com seus objetivos.

A auditoria hospitalar interna faz parte de um processo de investigação sistemático, que conforme Chiavenato (2004) contribui muito para a instituição por meio da revisão de controle do exercício, das mais diversas áreas. Vale ressaltar, que conforme cita, o autor, a auditoria não tem papel somente de informar os problemas e falhas, mas também, oferecer a alta administração, sugestões e soluções que cooperem com o desenvolvimento institucional.

De encontro ao pensamento de Idalberto, Vilas (2007), indica que a auditoria hospitalar ocorre por meio da avaliação do controle interno, contábil e financeiro, do sistema de informação, do sistema orçamentário, do sistema operacional dos processos de saúde e em unidades assistenciais, da qualidade de serviços, a fim de gerar relatórios de auditoria qualificados.

O autor Grabois (1995), já dizia que o grande desafio do desenvolvimento gerencial do gestor hospitalar é o desenvolvimento gerencial. Esse conceito ganhou mais força ainda, no século XXI, onde as organizações tornaram-se extremamente complexas e competitivas.

Uma das responsabilidades do gestor hoje, conforme o estudo de Ferreira (2002) é prever e se antecipar ás mudanças, outras delas é liderar, formar pessoas que o acompanhem nessa empreitada. Uma das formas de se sobressair frente à globalização, são os gestores estarem atentos aos gargalos organizacionais, sendo assim, a gestão deve apoiar-se na auditoria interna hospitalar, que tem como base a gestão de custos.

A gestão de custos por sua vez, segundo Martins (2000), representa um importante mecanismo de gestão, pois contempla os resultados que possam ser melhorados, a formação do preço de venda, dados e informações que auxiliam no processo de tomada de decisão.

Medeiros e Andrade (2007) fazem a consideração de que para a auditoria interna hospitalar ter sucesso, ela deve ser um processo contínuo dentro da instituição, valorizando a qualidade, segurança e humanidade na prestação de serviços. Os autores complementam, destacando que o processo de auditoria tem caráter preventivo, no que se refere aos possíveis erros profissionais e que em nenhum momento deve assumir o cunho de ordem penal.

A auditoria interna hospitalar é uma ferramenta de apoio gestão e a tomada de decisão, e possui um valor fundamental no processo de investigação sistemático, utilizando-se de relatórios para otimizar os resultados da instituição, reduzir os gargalos produtivos, melhorar a qualidade na prestação de serviços, incentivar a participação de colaboradores das mais diversas áreas e agregar ao desenvolvimento institucional. Segundo Franco e Marra (2001), apesar da auditoria não ter o fim específico de desvendar fraudes, irregularidades que possam ser feitas por gestores e colaboradores, através de suas características próprias, por vezes, a auditoria desvenda tais acontecidos, assumindo inevitavelmente, seu papel investigador sistemático no processo de auditoria interna hospitalar.

A pesquisa bibliográfica contribui de forma significativa para o entendimento e compreensão da realidade em que as instituições estão inseridas. Frente a instantaneidade de informações e passos largos em direção a redução de custos e melhoria da qualidade, a gestão hospitalar tornou-se um desafio para os gestores.

Com uma equipe multiprofissional e comprometida, é possível que as instituições desenvolvam a atividade de auditoria interna hospitalar como uma ferramenta de controle e investigação, que contribui para a tomada de decisão da alta administração.

A auditoria pode ser comparada a um processo de investigação sistemático que contribui para o processo de gestão e decisão, agindo como um instrumento de fiscalização e controle, que realiza o gerenciamento das informações. Sua função é vital para o engrandecimento das instituições, ela está diretamente atrelada ao planejamento estratégico, análise de desempenho, controle de exercício, verificação de monitoramento das atividades e garantia da qualidade nos processos e serviços.

Para a excelência da gestão hospitalar e do processo de investigação sistemático, auditoria interna, se faz necessário que o gestor de atenção aos processos administrativos de planejamento, verificação, controle e execução. Dessa forma, a administração hospitalar garante a redução de custos, qualificação na prestação de serviços e otimização de processos.

ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. 5°. ed. São Paulo: Atlas, 1996.

ATTIE, William. Auditoria: Conceitos e Aplicações. 3. ed. São Paulo: Atlas S.A., 1998.

BARBARÁ, Saulo. Gestão por processos: fundamentos, técnicas e modelos de implementação. Rio de Janeiro: Qualitymark, 2008.

CAMPOS, Vicente Falconi. Controle da Qualidade Total. Rio de Janeiro: Editora Bloch, 3ª edição, 1992.

CASTELAR, Rosa M.; MORDELET, Patrick; GRABOIS, V. Gestão Hospitalar: um desafio para o hospital brasileiro. ENSP 1995.

CATELLI, Armando. Controladoria: uma abordagem da gestão econômica – GECON. 2. ed. São Paulo: Atlas, 2011.

CHIAVENATO, I. Administração: teoria, processo e prática. 4. ed. São Paulo: Campus, 2006.

CHIAVENATO, Idalberto. Introdução à Teoria Geral da Administração. 7. ed, Rio de Janeiro, Elsevier, 2004.

CREPALDI, Silvio Aparecido. Auditoria contábil: teoria e prática. 4ª edição. São Paulo: Atlas, 2007.

DUSSAULT, G. A gestão dos serviços públicos de saúde: características e exigências. Revista de Administração Pública, Rio de Janeiro, v. 26, n. 2, p. 8-19, abr./jun. 1992.

FERREIRA, Leonardo N., MAGNÓLIA, Fernandes B.,. A Importância da Auditoria Interna Hospitalar na Gestão Estratégica dos Custos Hospitalares. Trabalho do Curso de Ciências Contábeis da Universidade Católica de Brasília.

FIEG (Federação das Indústrias do Estado de Goiás) & SENAI (Serviço Nacional de Apoio a Indústria). Boas Práticas de Fabricação. Goiânia, 2002. 108 p.

FONTINELE JÚNIOR, Klinger. Administração hospitalar. Goiânia: AB Editora, 2002.

FRANCO, H.; MARRA, E. Auditoria Contábil: Normas de Auditoria, Procedimentos e Papéis de Trabalho, Programas de Auditoria, Relatórios de Auditoria. 4. ed. São Paulo: Atlas, 2001.

FRANCO, Hilário e MARRA, Ernesto. Auditoria contábil. 2ª edição. São Paulo: Atlas, 1991.

HOOG, Wilson Alberto Zappa e CARLIN, Everson Luiz Breda. Manual de auditoria contábil das sociedades empresariais: de acordo com o novo Código Civil – Lei 10.406/02. 2° ed. Curitiba: Juruá, 2008.

KOTLER, Philip. Marketing de Serviços Profissionais: estratégias para impulsionar sua atividade, sua imagem e seus lucros. São Paulo: Manole, 2002.

MAUTZ, Robert Kuhn. Princípios de auditoria. VOL.II. Tradução de Hilário Franco, 3a ed. São Paulo: Atlas, 1980.MARTINS, Domingos dos Santos. Custos e orçamentos hospitalares. São Paulo: Atlas, 2000.

McNamee, David, (1995). Para uma teoria geral da auditoria interna. Internal Auditing (UK).

MEDEIROS, U. V.; ANDRADE, J. M. V. Guia de estudo de auditoria. Apostila do curso de especialização em odontologia do trabalho. São Paulo: Faculdade de Odontologia São Leopoldo/Ed. Mundi Brasil, 2007.

MELLO, A. O. O que é auditoria interna? 2002. Disponível em: <http://www.auditoriainterna.com.br> Acesso em: 31.08.2016.

MEYER JÚNIOR, V.; PASCUCCI, L.; MANGOLIN, L. Gestão estratégica: um exame de práticas em universidades privadas. Revista de Administração Pública. Rio de Janeiro, v. 46, n. 1, p. 49-70, jan./fev. 2012.

MOTTA, J. M. Auditoria: princípios e técnicas. São Paulo: Atlas, 1992.

NEVES, M. P. Alocação de recursos em saúde: considerações éticas. Revista Bioética, Brasília, v. 7, n. 2, p. 1-5, 2009.

Normas Brasileiras de Contabilidade. NBCT – 12, Da Auditoria Interna. Disponível em < http://www.portaldecontabilidade.com.br/nbc/t12.htm >. Acesso em: 15/08/2016

Pinheiro, J. Leite, (2005). Auditoria interna – criar sucesso. Revista de Auditoria Interna nº 22, Outubro-Dezembro, pp. 4-6.

SÁ, A. L. de. Auditoria Básica. Rio de Janeiro: Tecnoprint Ltada, 1994.

SHIBA, S.; GRAHAM, A.; WALDEN, D. TQM - quatro revoluções na gestão da qualidade. Porto Alegre, Artes Médicas,1997.

SILVA, J. L. R.; ARESI, J. C. C.; BREDA, Z. I. O que você precisa saber sobre auditoria interno. 3. ed. Porto Alegre: CRCRS, 1997.

STACEY, R. D. Complexity and creativity in organizations. Michigan: Berrett-Koehler Publishers, 1996. 312 p.

UHL, Franz. et al. Auditoria Interna. 2° Ed. – 3° Tiragem. – São Paulo: Atlas, 1974.

UNIVERSIDADE FEDERAL DO PARANÁ. Biblioteca Central. Normas para apresentação de trabalhos. 2. ed. Curitiba: UFPR, 1992. v. 2.

VILAS, Josier M. Governança coorporativa em saúde: uma receita de qualidade para as empresas do setor. Rio de Janeiro, 2007.

<http://www.martinelliauditores.com.br> Acesso em: 03/09/2016.

1. Email: feandrade.adm@gmail.com