![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 23) Año 2017. Pág. 39

Luciana Virginia Mario BERNADO 1; Erlaine BINOTTO 2; Regio Marcio Toesca GIMENES 3; Maycon Jorge Ulisses Saraiva FARINHA 4

Recibido: 12/10/16 • Aprobado: 24/11/2016

2. O elemento intangível no contexto organizacional

3. A divulgação de informações sobre o capital intelectual de uma organização

5. Caracterização dos Pesquisados e a Formação Continuada de Contadores

6. Elementos Teóricos Referentes ao Capital Intelectual na Perspectiva dos Contadores

7. Divulgação de Capital intelectual

8. Mensuração do Capital Intelectual em Cooperativas Agropecuárias

RESUMO: No Brasil, o tratamento contábil em relação à intangibilidade enfrenta dificuldades. O objetivo do artigo é verificar a compreensão dos contadores sobre o Capital Intelectual no contexto das cooperativas e identificar elementos deste capital presentes nestas organizações. Foi aplicado um questionário aos responsáveis pelo setor contábil em três cooperativas agropecuárias atuantes em Mato Grosso do Sul. Identificou-se que a formação continuada dos profissionais da contabilidade pode influenciar suas práticas laborais, bem como, os profissionais pesquisados gostariam de obter maiores informações sobre a mensuração do Capital Intelectual nos cursos oferecidos pelas entidades vinculadas ao setor. |

ABSTRACT: In Brazil, the accounting treatment regarding the intangibility faces some difficulties. Thus, the aim of the paper is to check understanding of the counters on the intellectual capital in the context of cooperatives and identify elements of capital present in these organizations. A questionnaire was applied to responsible for the accounting industry in three agricultural cooperatives active in Mato Grosso do Sul, It was identified that the initial training of accounting professionals can influence their working practices and the professionals analyzed would like more information concerning the measurement of intellectual capital in the courses offered by entities related to the sector. |

Para Edvinsson e Malone (1998), o Capital Intelectual pode ser compreendido como a diferença entre o valor de mercado e o valor contábil de uma organização, sendo este a junção do Capital Humano com o Capital Estrutural e o Capital Relacional. O Capital Humano é aquele pertencente aos colaboradores das organizações e é oriundo de formação pessoal e profissional e, em alguns casos, consegue ser compartilhado com outros indivíduos (Lee, 2010).

Para Antunes (2000) e Scherer et al. (2004), o Capital Intelectual é constituído por ativos de mercado, ativos humanos, ativos de propriedade intelectual e ativos de infraestrutura, ou seja, uma integração entre características humanas e estruturais da organização. Esse capital é um conjunto de ativos intangíveis que podem significar características únicas e determinantes para a competitividade empresarial (Carvalho & Souza, 1999; Perez & Famá, 2006; Scherer et al., 2004; Santos, 2008). Vaz et al. (2015) evidenciam que Capital Intelectual é capaz de melhorar diferentes elementos na organização que estão vinculados aos indivíduos, como o modo de produção, a maneira utilizada para definir estratégias e metas, desenvolver os negócios, assim como na liderança das equipes na empresa.

Com a função de gerar informações condizentes com as características das organizações e subsidiar as práticas de tomada de decisão, a área das Ciências Contábeis convive com um dilema sobre o valor contábil das organizações e seu valor de comercialização, realidade na qual o último tende a ser maior que o primeiro. Uma causa para o fato é a falta de contabilização dos elementos intangíveis das organizações (Carlos Filho et al., 2014).

O objetivo do estudo é verificar a compreensão dos contadores sobre o Capital Intelectual no contexto das cooperativas e identificar elementos deste capital presentes nestas organizações.

Ao definir um Capital Intangível, Sá (2002) evidencia que esse tipo de capital é caracterizado por ser incorpóreo ou por sua falta de materialidade. Em alguns casos, essa imaterialidade pode ser facilmente identificada, a exemplo das marcas ou patentes de uma instituição. Ambas são consideradas bens intangíveis, que podem ser incluídos no Balanço Patrimonial, segundo a Lei Federal nº 11.638/2007, porém existem outras possibilidades que podem caracterizar um ativo intangível e cujo registro não é realizado devido à subjetividade e à dificuldade de mensuração do valor financeiro. Esse é o caso da confiança ou qualidade de produtos de uma organização, que são ativos que agregam valor e possibilidades de ganhos futuros, ainda que geralmente não consigam ser registrados.

O desafio implícito nesse contexto é retratado pela caracterização da sociedade baseada no conhecimento, e isso influencia a competitividade dos setores e faz com que as organizações dependam do aumento do conhecimento para que, ao ser utilizado, melhore processos e ações nas organizações. A contabilidade necessita ampliar as considerações feitas sobre os ativos intangíveis, de modo que estes sejam também avaliados e mensurados e, assim, se componham junto aos investimentos da empresa (Stefano et al., 2014).

Desse modo, Garrison et al. (2013) revelam a importância das informações contábeis no âmbito organizacional. A partir dessa percepção, a tomada de decisão poderá estar de acordo com as necessidades futuras da organização, ou seja, ela tende a suprir as necessidades dos usuários com relação aos próximos períodos, através de práticas de planejamento de ações futuras baseadas nas condições presentes da organização.

O elemento intangível, segundo Marrocu et al. (2011), é considerado essencial nas organizações, pois engloba o conhecimento empresarial responsável por influenciar o desempenho das empresas, tendo em vista as características de competitividade do mercado. Arrighetti et al. (2013) afirmam que, inicialmente, considerava-se que uma empresa faria investimentos em ativos intangíveis conforme suas especificações internas, porém suas pesquisas constataram que, quanto maior o tamanho de uma organização, maior será a possibilidade de ela realizar investimentos nesses ativos. Para Kayo (2002), esses elementos são compostos pelo conhecimento e pelas rotinas da organização.

Um conjunto de elementos intangíveis da organização corresponde ao seu Capital Intelectual (BROOKING, 1996). Coser et al. (2013) identificam que esse capital é constituído por outros, como o Humano, o Estrutural e o Relacional. O capital intelectual foi estudado por Edvinsson e Malone (1998), Sveiby (1998), Stewart (1998), Brooking (1996), Antunes (2000), entre outros. Antunes (2000) e Scherer et al. (2004), procuraram caracterizar o tema e demonstrar a importância desse capital para as empresas.

No caso do contexto do setor dos Agronegócios, Shelman e Conolly (2012) ressaltam a importância dos elementos incorpóreos para a competitividade dos empreendimentos organizacionais. Através dos elementos intangíveis há práticas de inovação que auxiliam as empresas na permanência no mercado, devido ao fato de que conseguem atender às suas necessidades.

Uma empresa que reconhece a importância do capital intelectual utiliza o conhecimento detalhado sobre seus métodos de avaliação para extrair informações relevantes tanto para o processo de tomada de decisão quanto para o planejamento de ações futuras. Ignorar ou desconhecer as informações geradas neste processo, pode muitas vezes impedir a execução de um planejamento estabelecido ou conduzir os gestores a tomar decisões erradas (Arão et al. 2011).

Na revisão da literatura sobre capital intelectual, verifica-se que não há unanimidade em sua definição, como também em relação a classificação dos seus elementos. Apesar das divergências de conceitos e classificações, pode-se constatar que frequentemente os elementos citados, em essência são assim classificados: capital humano, capital relacional e capital estrutural.

Dantas e Vieira (2015) consideram que as divulgações de informações contábeis são realizadas para dar transparência às atividades das organizações. As formas utilizadas para a divulgação, em alguns casos, fazem parte do processo decisório dos responsáveis na empresa e, por isso, adotam os mais diferentes formatos. Em outras situações necessitam seguir a orientação de uma legislação, como as informações divulgadas obrigatoriamente.

Para o Comitê de Pronunciamentos Contábeis (2011), a divulgação de uma informação contábil deve apresentar algumas características que indiquem a qualidade dos procedimentos adotados para a formulação das informações, sendo elas: relevância, veracidade, comparabilidade, ser compreensível, entre outras. Para Martins et al. (2014), essas características garantem aos usuários das informações contábeis a segurança no processo de tomada de decisões.

Todavia, Hendriksen e Van Breda (1999) consideram que, as organizações divulgam o que é solicitado pela legislação nos diversos níveis de governo. Porém, mesmo que haja interesse em divulgar outras informações, existem dúvidas sobre como e quais delas devem ser divulgadas. Todavia, os órgãos reguladores das diferentes áreas da contabilidade tendem a estimular as práticas de divulgação voluntárias, mediante a emissão de normas brasileiras, as quais não obrigam, mas sugerem a divulgação de determinadas informações não contempladas na legislação.

Com relação à divulgação de elementos intangíveis, a normatização no Brasil foi iniciada a partir da Lei Federal nº 11.638/2007, ao integrar o grupo da intangibilidade no Balanço Patrimonial e melhorado com o Pronunciamento Técnico CPC 04, feito pelo Conselho Federal de Contabilidade. O CPC 04 descreve o reconhecimento e a mensuração desses ativos de forma que possam ser contabilizados e adicionados às especificações na divulgação feita por meio de notas explicativas (Dos Santos et al., 2012).

No que se refere às práticas de divulgação do Capital Intelectual, percebe-se que podem contribuir com a redução das lacunas informacionais da contabilidade e que devem ser realizadas de forma voluntária (Iudícibus, 2004; Moutisen et al., 2005). Apesar dos benefícios que a mensuração desse capital traz às organizações, como conhecer melhor a empresa, a contabilidade ainda não o trata como outros ativos, embora a divulgação dessas informações seja importante para alterar essa percepção. Alguns pesquisadores, no decorrer do tempo, desenvolveram estudos para encontrar a melhor metodologia de mensuração desse ativo, mas não houve um consenso sobre qual é o melhor modelo a ser utilizado (Banacim; de Araújo, 2010).

Fulmer e Ployhart (2014) consideram que os gestores das organizações reconhecem a importância dos elementos que compõem o capital intelectual dentro das empresas, considerado um dos ativos mais importantes, porém dificilmente essas pessoas poderão informar o valor financeiro desses recursos na organização.

A proposta de investigação foi aplicada a três cooperativas, relacionadas ao setor de grãos, atuantes em Mato Grosso do Sul (MS) e com características distintas, identificadas no Quadro 01:

Quadro 01. Características das Cooperativas Estudadas

Cooperativas |

Características |

Cooperativa A |

Fundada no estado do Paraná, com enfoque na agroindústria e atuante em quatro estados brasileiros e no Paraguai, por meio de 141 unidades, 7.500 funcionários e 17.000 cooperados. A produção dos cooperados dessa cooperativa está relacionada a soja, a milho, a suínos e a frango, tendo uma das unidades em Dourados – MS. |

Cooperativa B |

Fundada e atuante em Dourados possui 119 cooperados e uma sede. A produção dos cooperados é soja e milho, não sendo feito o processamento desses grãos |

Cooperativa C |

Cooperativa, com 700 cooperados e 380 funcionários, foi fundada e tem sede em Naviraí, estado de Mato Grosso do Sul, faz o armazenamento de diferentes matérias-primas, como: soja, milho e algodão. No caso do algodão, a mesma realiza o processamento, tendo-se assim, característica de agroindústria. Possui unidades em cinco cidades do estado de origem e uma unidade no Paraná. |

Fonte: Elaborado a partir da pesquisa.

Essas cooperativas foram escolhidas devido às suas características distintas e a acessibilidade quanto às informações. Para desenvolver a pesquisa, foram estabelecidos dois momentos, sendo o primeiro a partir da elaboração de um questionário estruturado, composto por perguntas abertas e fechadas no que se refere a elementos vinculados ao Capital Intelectual e o perfil profissional contábil. Foram então consultados os líderes dos setores contábeis, sendo 01 na Cooperativa A, 01 na Cooperativa C e 02 profissionais na Cooperativa B. Os elementos escolhidos, para a elaboração do questionário partir da literatura, para compor o questionário, estão descritos no Quadro 02:

Quadro 02. Definição das Categorias de Análise

Elementos Centrais |

Categorias de Análise |

Formação Continuada de Contadores |

Importância do conhecimento sobre o capital intelectual; Estímulos à pesquisa contábil sobre o Capital Intelectual; Contribuições para o aumento da qualificação profissional nos Agronegócios; Posicionamento da cooperativa em relação à capacitação sobre o Capital Intelectual e Formação continuada vinculada à cooperativa. |

Questões Teóricas sobre o Capital Intelectual |

Valoração de informações vinculadas ao mercado; Definição de Capital Intangível; Elementos que compõem o Capital Intelectual; Definição de Capital Intelectual; Acesso a modelos de mensuração de Capital Intelectual; Realização de registros contábeis sobre o Capital Intelectual. |

Divulgação de Informações sobre o Capital Intelectual das Cooperativas |

A divulgação de elementos intangíveis na atualidade; Informações sobre o Capital Intelectual contido na cooperativa na atualidade; Empecilhos na divulgação sobre o Capital Intelectual; Divulgações sobre o Capital Intelectual já realizadas; Vantagens e dificuldades para a divulgação sobre o Capital Intelectual; Práticas de discussões sobre a divulgação e sua necessidade e Motivos para a prática de divulgação sobre o Capital Intelectual. |

Fonte: Elaboração própria apoiada na literatura (2015).

No segundo momento utilizou-se a aplicação do modelo Skandia (Edvinsson & Malone, 1998) para obter o valor do capital intelectual de cada uma das cooperativas. A equação utilizada é dada por:

CAPITAL INTELECTUAL = IC

I= Coeficiente de Eficiência; C= Valor Monetário Absoluto.

Tendo em vista que C é “o valor do Capital Intelectual da organização” (Edvinsson & Malone, 1998, p. 172) sendo expresso em reais (R$), então I significa o coeficiente de eficiência do uso de C. Desse modo às práticas relacionadas ao Capital Intelectual das cooperativas, estará vinculada ao sucesso e ao fracasso da empresa (Edvinsson & Malone, 1998). Essas variáveis (C e I) são determinadas a partir dos indicadores em cada foco que formam o modelo de Edvinsson e Malone (1998). Os focos nesse modelo são: financeiro, cliente, processo, humano e renovação e desenvolvimento. Ao todo, os indicadores correspondem a 111 unidades, porém os autores indicam que devem ser considerados os mais relevantes para as organizações. Logo, a resultante do Capital Intelectual dependerá dos indicadores escolhidos para o cálculo. Os indicadores escolhidos para a coleta de dados estão expostos no Quadro 3:

Quadro 3. Indicadores da Mensuração Absoluta do Capital Intelectual (C)

INDICADORES – C (R$) |

|

Receitas resultantes de novos negócios |

Investimentos no desenvolvimento de novos mercados |

Investimentos no setor industrial |

Investimentos em TI (hardware e software) |

Investimentos em TI (hardware e software) |

Investimentos em capacitação de cooperados |

Investimento em capacitação de funcionários |

Investimento em capacitações de jovem aprendiz e estagiários |

Investimento em novos serviços aos cooperados |

Investimentos no desenvolvimento de novos produtos |

Investimento na identificação da marca (marketing) |

Investimentos em redes eletrônicas (comunicação, transferência de informação) |

Investimento no desenvolvimento de parcerias |

Investimentos feitos na formação de futuros cooperados |

Investimentos feitos na comunidade externa (relacionados ao conhecimento) |

Recursos utilizados com clientes relacionados a brindes, premiações, entre outros. |

Fonte: Adaptado de Edvinsson e Malone (1998).

Os índices de coeficiência escolhidos estão expostos no Quadro 4:

Quadro 4. Índices do Coeficiente de Eficiência do Capital Intelectual (I)

INDICADORES (%) |

|

Receitas de novos negócios / receitas totais |

Tempo dedicados aos clientes/número de horas trabalhadas |

Participação de mercado |

Despesas com TI / despesas administrativas |

Desempenho da cooperativa / meta de qualidade |

Percentual de gerentes com especialização em gestão de negócios |

Retenção de empregados |

Percentual de funcionários com nível superior de educação |

Índices de horas de treinamento de cooperados |

Índices de horas de treinamento de funcionários |

Porcentagem de funcionários com menos de 40 anos |

|

Fonte: Adaptado de Edvinsson e Malone (1998).

A escolha dos indicadores e dos índices está baseada nos elementos indicados por Edvinsson e Malone (1998), na acessibilidade de informações descritas pelos contadores de três cooperativas e características específicas do objeto de pesquisa. Os elementos expostos nos Quadros 3 e 4 contemplam todos os componentes do modelo Skandia, fator importante para sua aplicação. Ressalta-se que, pelas diferentes características das cooperativas, algumas variáveis escolhidas não fazem parte do contexto de todas elas. Os procedimentos para cálculo do Capital Intelectual não ficarão prejudicados, pois no modelo não existe um número mínimo de variáveis a serem utilizadas. Ressalta-se que a coleta de informações foi realizada com os líderes dos setores contábeis.

Com relação à análise de dados da primeira etapa da pesquisa, será realizada em dois momentos, sendo que o primeiro se refere às perguntas fechadas do questionário, que serão organizadas em tabelas. O segundo momento trata das questões abertas, que serão analisadas com o auxílio do Software QSR NVivo 10, através da estrutura descrita na Figura 1:

Figura 1. Estrutura de Análise do Software QSR Vivo 10

Fonte: Elaboração Própria a partir do Software QSR Vivo 10.

A Figura 3 sequencia períodos de análise dos questionários coletados a partir das ferramentas utilizadas no software. Na segunda etapa, para determinar o valor do Capital Intelectual, foram adicionados os valores monetários de C, assim como elaborada a média dos percentuais de I. Após esses procedimentos, aplica-se a equação do Capital Intelectual por meio da multiplicação das resultantes de C por I.

A Tabela 1 traz informações sobre o perfil pessoal e profissional dos pesquisados:

Tabela 1. Caracterização dos Participantes da Pesquisa

CARACTERÍSTICAS PESSOAIS |

||||

|

COOPERATIVA A |

COOPERATIVA B |

COOPERATIVA C |

|

Respondente |

A |

B1 |

B2 |

C |

Gênero |

Masculino |

Masculino |

Masculino |

Masculino |

Idade |

44 |

30 |

49 |

62 |

CARACTERÍSTICAS PROFISSIONAIS |

||||

|

COOPERATIVA A |

COOPERATIVA B |

COOPERATIVA C |

|

Respondente |

A |

B1 |

B2 |

C |

Área Contábil |

Fiscal e Gerencial |

Fiscal e Gerencial |

Fiscal |

Fiscal |

Tempo de trabalho na Atividade |

6 anos |

8 anos |

21 anos |

36 anos |

Tempo de trabalho na Cooperativa |

24 anos |

11 anos |

20 anos |

36 anos |

Atividade Profissional Anterior |

Ingresso direto na cooperativa |

Estudante |

Escritório de Contabilidade |

Escritório de Contabilidade |

Formação Profissional |

Bacharel em Contabilidade |

Bacharel em Contabilidade |

Bacharel em Contabilidade |

Técnico em Contabilidade |

Fonte: Dados da pesquisa (2015).

Com relação às características pessoais, nas três cooperativas estudadas a liderança do setor contábil é exercido pelo gênero masculino. Destaca-se a Cooperativa B, na qual parte de seus procedimentos contábeis é realizada em um escritório de contabilidade ─ por isso um número maior de entrevistados. Apenas o profissional entrevistado na Cooperativa C é técnico em contabilidade, pois os demais possuem ensino superior. Na Tabela 2 está contida a distribuição do tempo laboral destinado às áreas contábeis pelos profissionais pesquisados:

Tabela 2. Percentual de Tempo Dedicado as Atividades Contábeis

COOP/Respondente |

Contabilidade Fiscal |

Contabilidade Gerencial |

A |

50% |

50% |

B1 |

25% |

75% |

B2 |

75% |

25% |

C |

75% |

25% |

Fonte: Dados da pesquisa (2015).

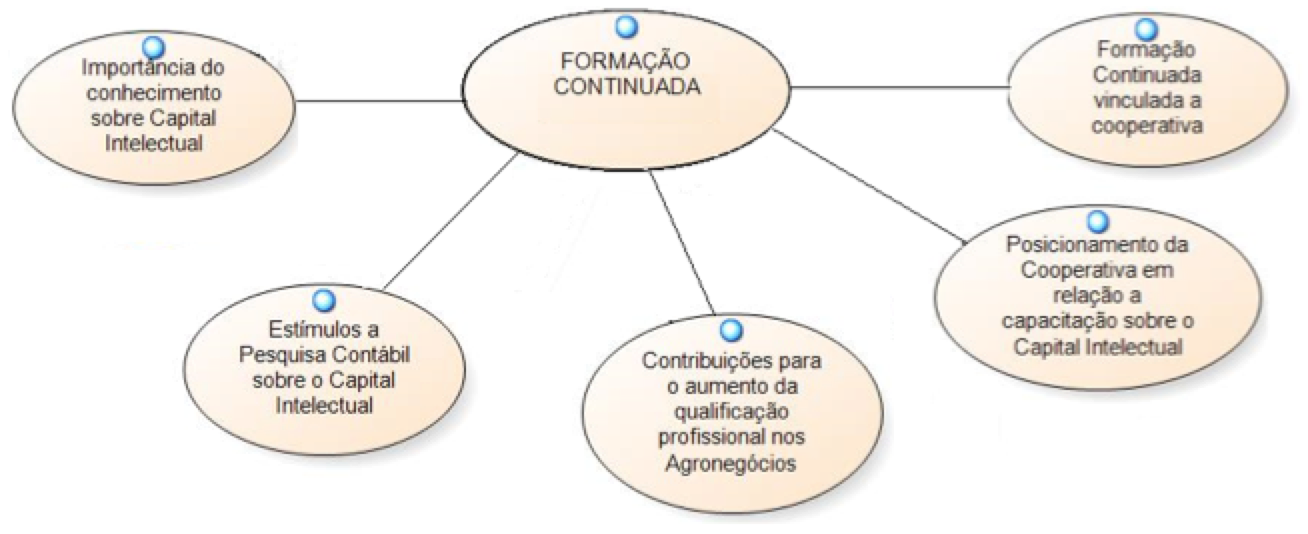

Percebe-se que, no caso da Cooperativa B, a sua particularidade de desenvolvimento de parte da contabilidade em escritório contábil externo proporcionou que os percentuais escolhidos por cada pesquisado possam ser considerados complementares. Não se possui uma interseção temporal entre todas as cooperativas. Assim, as distribuições de tempo às áreas contábeis são individuais. A Figura 2 retrata as categorias de análise identificadas na literatura referentes à formação continuada dos profissionais da contabilidade:

Figura 2. Categorias de Análise – Formação Continuada

Fonte: Elaboração própria (2015).

Em relação a importância em obter informações sobre o Capital Intelectual, houve novamente uma diversificação de respostas, como mostra a Tabela 3:

Tabela 3: Índice de importância sobre a formação profissional em Capital Intelectual

|

COOPERATIVA A |

COOPERATIVA B |

COOPERATIVA C |

|

Participante |

A |

B1 |

B2 |

C |

Intervalo Percentual |

Até 25% |

51 a 75% |

76 a 99% |

100% |

Fonte: Dados da pesquisa (2015).

Depreende-se que a opção pelos maiores percentuais de importância ocorreu com os profissionais das Cooperativas B e C. A partir da compreensão de Brooking (1996), a de que o Capital Intelectual é um conjunto de elementos intangível da organização, denota-se a importância desse capital a partir da influência que a intangibilidade tem no desempenho das empresas, como apontado por Marrocu et al. (2011).

As pesquisas sobre o Capital Intelectual podem contribuir com as atividades do setor contábil nas organizações, segundo os participantes. O estímulo às investigações sobre o assunto está vinculado à divulgação de informações e a formação profissional, bem como a metodologias de mensuração de elementos do conhecimento. Para Stefano et al. (2014), as Ciências Contábeis precisam avançar no tratamento dos ativos intangíveis no que se refere à sua mensuração, de modo que a organização consiga inseri-los nos investimentos da empresa.

Com relação as necessidades específicas de mão de obra do setor em que as cooperativas estão inseridas, os profissionais identificaram que investimentos em Capital Intelectual podem contribuir com melhorias nesse cenário, tendo em vista a redução da rotatividade e a demanda por profissionais que apresentem diferentes habilidades. Essa indicação torna-se ainda mais importante porque, para Shelman e Conolly (2012), o setor dos Agronegócios dependerá cada vez mais de seus colaboradores para conseguir manter-se competitivo no mercado interno e externo.

Sobre o incentivo das cooperativas, para a formação sobre o Capital Intelectual dos colaboradores do setor contábil, denotam-se três contextos: (i) a Cooperativa A tende à elaboração, em curto prazo, de um planejamento para o desenvolvimento de capacitações sobre o assunto, (ii) a Cooperativa B não formalizou nenhuma atividade sobre o assunto e (iii) a Cooperativa C oportuniza treinamento e qualificação sobre alguns elementos intangíveis. Esse panorama é condizente com a pesquisa realizada por Arrighetti et al. (2013), ao constatarem que empreendimentos maiores estão mais flexíveis a investir em elementos intangíveis.

De modo geral, a formação continuada dos profissionais da contabilidade durante o ano está no intervalo de 1 a 5 vezes, sendo contemplados elementos intangíveis, porém não se referem à terminologia Capital Intelectual. Sobre a aprendizagem vinculada aos intangíveis, o assunto recorrente ao grupo pesquisado é a mensuração desses ativos. Kaspina (2015) ressalta que a qualidade das ações dos contadores no âmbito profissional está relacionada ao seu permanente processo de aprendizagem.

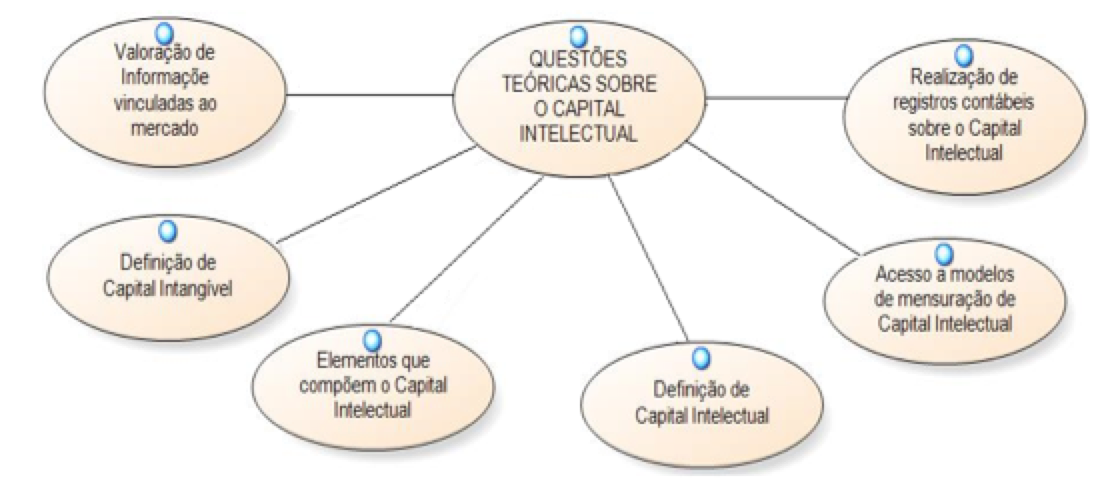

A Figura 3 retrata as categorias de análise identificadas na literatura:

Figura 3. Categorias de Análise – Questões Teóricas sobre o Capital Intelectual

Fonte: Elaboração própria (2015).

A valoração de informações vinculadas ao mercado está relacionada à forma como os profissionais reconhecem a importância do Capital Intelectual nas organizações. Para os profissionais pesquisados, valorar esses ativos poderá influenciar na dinâmica adotada pelas cooperativas em realizar investimentos na formação profissional de funcionários e colaboradores. Assim será capaz de ampliar a retenção e a valorização profissional. Para Guerreiro et al. (2011) e Aillón et al. (2013), a contabilidade deve desenvolver atividades que auxiliem os indivíduos a decidirem assertivamente, para assim aumentarem sua colaboração com o desempenho da empresa.

Para 75% dos pesquisados, um Capital Intangível refere-se a ativos de uma organização que não estão inseridos no Balanço Patrimonial devido à sua difícil mensuração, porém 25% indicam uma definição em que retratam bens, direitos e obrigações que não possuem materialidade ─ nesse caso, ativos e passivos seriam considerados. Essa diferença pode remeter à formação inicial desses indivíduos. Para Grzeszezeszyn (2005), a contabilidade, com o passar do tempo, avança em suas definições sobre as demandas propostas pela sociedade e, por isso, a mudança no tratamento das informações contábeis faz parte de seu contexto.

Os elementos que compõem o Capital Intelectual dessas organizações, na perspectiva dos profissionais da contabilidade, estão vinculados ao quadro de colaboradores, a investimentos em pesquisas, experiências e ao modo como desenvolvem os negócios. Conforme Kayo (2002), elementos do conhecimento e das rotinas da organização constituem o Capital Intelectual. Dessa forma, a definição atribuída ao referido capital por esses indivíduos remete a informações transformadas em conhecimento. Para a maioria dos pesquisados, esse conhecimento está relacionado aos colaboradores da organização. Todavia, Coser (2013) considera que esse capital é constituído por diferentes capitais: Humano, Estrutural e Relacional ─ que interagem para aumentar o valor da organização.

Por maior que seja a dificuldade em calcular o valor do Capital Intelectual das empresas, nenhum dos pesquisados teve acesso a modelos de mensuração, porém todos gostariam de obter mais informações sobre o assunto. Todavia, são esses modelos, desenvolvidos por Edvinsson e Malone (1998), Sveiby (1998), Stewart (1998) e Brooking (1996), entre outros, que podem contribuir com o tratamento contábil dado às informações intangíveis.

O setor contábil das cooperativas estudadas tende a ter mais informações sobre o Capital Humano quando comparado ao Capital Estrutural e ao Capital Relacional, todavia essas informações e esses registros de valores contábeis estão relacionados a questões legais, como, por exemplo, salários. Para os demais capitais existe dificuldade em estabelecer metodologias para avaliá-los monetariamente. Essas informações corroboram com Hendriksen e Van Breda (1999) consideram que as organizações estão acostumadas a divulgar informações que são solicitadas pelas legislações, tendo em vista serem informações para as quais há praticidade na escolha do conteúdo a ser publicado. No caso de outras informações, para serem geradas e publicadas, se encontram dificuldades de formulação devido às incertezas que podem existir durante as escolhas realizadas.

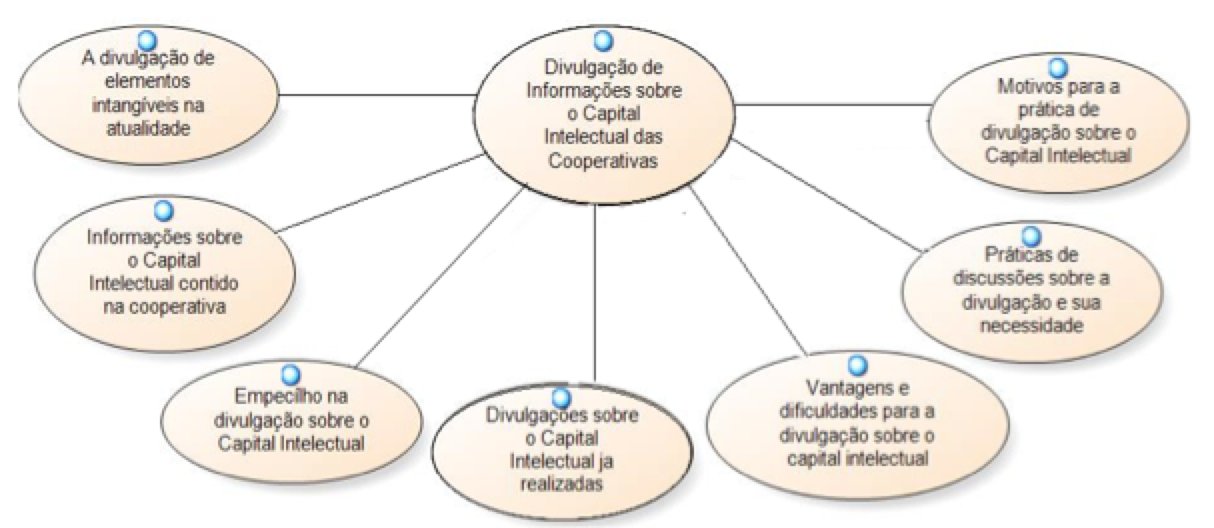

A divulgação de informações contábeis é um procedimento adotado pela contabilidade para gerar informações que auxiliem o processo de tomada de decisão. A Figura 4 indica as categorias de análise identificadas na literatura sobre a Divulgação de Informações referente ao Capital Intelectual das Cooperativas:

Figura 4. Categorias de Análise – Divulgação de Informações sobre o Capital Intelectual das Cooperativas

Fonte: Elaboração própria (2015).

A divulgação de elementos intangíveis pode estar relacionada às informações produzidas pela Contabilidade Gerencial. A Tabela 4 informa sobre a importância das divulgações com relação ao que é produzido por esse tipo de contabilidade na perspectiva dos respondentes:

Tabela 4: Representação Percentual sobre a Divulgação das Informações Contábeis

|

COOPERATIVA A |

COOPERATIVA B |

COOPERATIVA C |

|

Participante |

A |

B1 |

B2 |

C |

Intervalo Percentual |

51% a 75% |

76 a 100% |

51 a 75% |

76% a 100% |

Fonte: Dados da Pesquisa (2015).

Observa-se que os pesquisados estão divididos em dois grupos, em que o primeiro grupo se refere ao intervalo de 51 a 75% e o segundo grupo, de 76 a 100%. Mediante essas informações pode-se considerar que os participantes compreendem a importância da divulgação dessas informações, tendo em vista, que os percentuais estão acima de 50%. Garrison et al. (2013) consideram, contudo, que as informações contábeis divulgadas devem suprir as necessidades de informações dos indivíduos interessados na organização, bem como podem contribuir com a tomada de decisão dos gestores.

No que se refere à divulgação de informações intangíveis, as cooperativas entendem que, no momento, mesmo divulgado aspectos relacionados à tecnologia, elas ainda não realizam publicações de informações sobre a intangibilidade. Também indicam que existem informações sobre o Capital Intelectual, como investimentos em qualificação profissional de colaboradores e cooperados, porém são investimentos ainda não publicados pelo setor. Para Sá (2002), a divulgação de elementos intangíveis, em muitos casos, é fácil de ser realizada por se conseguir os valores desses elementos, como o caso das tecnologias, marcas e patentes. Em outros casos, todavia, a dificuldade de determinar o valor do componente é o grande empecilho para a divulgação.

As características que constituem uma cooperativa, para os profissionais pesquisados, não promovem impossibilidades na divulgação do Capital Intelectual. Caso fossem realizadas essas divulgações, trariam como benefícios, por exemplo, a acessibilidade de novas informações sobre as cooperativas, de modo a proporcionar nitidez, como indicaram Dantas e Vieira (2015) sobre o objetivo das divulgações contábeis em promover a transparência das atividades das organizações. Ainda é pouca a atenção destinada ao assunto nessas organizações, pois, como pode ser notado, nenhum dos respondentes participou de discussões sobre o assunto em sua vida profissional. As sugestões para a realização dos diálogos são distintas, mas em comum elas abordam a transmissão do conhecimento entre diferentes atores que podem estar vinculados ao tema.

Os motivos para a divulgação das informações do Capital Intelectual nas cooperativas, na opinião dos participantes da pesquisa, remetem aos benefícios que podem advir para a organização ou ao cumprimento de uma possível obrigação legal, porém a maneira para a mensuração, neste momento, é um entrave. Esse entrave, para Banacim e De Araújo (2010), é um problema que precisa ser resolvido pelas Ciências Contábeis, o que só é possível a partir de um consenso entre diferentes pesquisadores.

Na possibilidade das informações sobre o Capital Intelectual serem divulgadas pelas cooperativas, 75% dos respondentes consideraram como alternativa incorporação das informações a uma publicação externa já realizada. O fato da maioria escolher a externalidade, poderá contribuir com a redução das lacunas existentes na informação contábil, como indicado por Iudícibus (2004) ao reconhecer a qualidade das informações trazidas por este tipo de divulgação. O meio utilizado está dividido em duas possibilidades, sendo a primeira somente material impresso e a segunda, material impresso e versão on-line. Sobre a periodicidade, 75% consideraram a possibilidade de divulgação anual, assim como outras publicações contábeis. Esses critérios precisam ser estabelecidos, pois, para Moutisen et al. (2005), essa divulgação deve ser realizada de forma voluntária, não existindo um padrão determinado.

A Tabela 5 traz as informações sobre os indicadores referentes a C, ou seja, o valor monetário absoluto:

TABELA 5. Indicadores da Mensuração Absoluta do Capital Intelectual (C)

INDICADORES |

VALOR MONETÁRIO |

|||

COOP. A |

COOP. B |

COOP. C |

||

Receitas resultantes de novos negócios |

0,00 |

0,00 |

0,00 |

|

Investimentos no desenvolvimento de novos mercados |

0,00 |

0,00 |

0,00 |

|

Investimentos no setor industrial |

37.000.000,00 |

0,00 |

0,00 |

|

Investimentos em TI (hardware e software) |

6.440.000,00 |

8.099,63 |

655.435,00 |

|

Investimentos em capacitação de cooperados |

812.625,00 |

3.000,00 |

83.000,00 |

|

Investimento em capacitação de funcionários |

2.095.286,52 |

4.050,00 |

700.000,00 |

|

Investimento em capacitações de jovem aprendiz e estagiários |

74.840,00 |

8.688,00 |

46.080,00 |

|

Investimentos no desenvolvimento de novos produtos |

0,00 |

0,00 |

0,00 |

|

Investimento em novos serviços aos cooperados |

4.250.000,00 |

0,00 |

0,00 |

|

Investimentos em redes eletrônicas (comunicação, transferência de informação) |

0,00 |

0,00 |

0,00 |

|

Investimento na identificação da marca (marketing) |

8.130.000,00 |

0,00 |

77.650,00 |

|

Investimento no desenvolvimento de parcerias |

2.130.250,00 |

0,00 |

0,00 |

|

Investimentos feitos na formação de futuros cooperados |

353.250,00 |

0,00 |

0,00 |

|

Investimentos feitos na comunidade externa (relacionados ao conhecimento) |

912.365,00 |

3.105,00 |

0,00 |

|

Recursos utilizados com clientes relacionados a brindes e premiações |

1.810.050,00 |

11.109,00 |

0,00 |

|

TOTAL C |

64.008.666,52 |

38.051,63 |

1.562.165,00 |

|

FONTE: Dados da pesquisa referentes ao ano de 2014.

Na Tabela 05, percebe que a Cooperativa A é a que possui o maior volume de informações sobre os indicadores que constituem C. Para Iudícibus (2004), a divulgação de informações sobre o Capital Intelectual reduz as lacunas existentes na contabilidade sobre uma organização. Assim, o maior número de informações sobre o assunto oferece uma melhor qualidade na divulgação, de modo a caracterizar o contexto de uma organização.

Todavia, alguns componentes não foram contemplados nas três cooperativas estudadas e se referem a novos mercados e a novos produtos. Essa característica pode estar vinculada ao processo de inovação dessas cooperativas, com exceção da Cooperativa B, que pode ser considerada uma cooperativa comercial. Porém, Shelman e Conolly (2012) consideram que as organizações vinculadas aos Agronegócios têm a necessidade de inovar para competir no mercado. Esse processo está vinculado ao conhecimento que deve estar disponível aos colaboradores através, por exemplo, do processo de compartilhamento de informações.

Além disso, outro elemento não contemplado pelas informações fornecidas pelas cooperativas se refere às redes eletrônicas de comunicação ou transferência de informações. Essas redes podem facilitar o processo de compartilhamento de conhecimento no ambiente organizacional, assim podendo contribuir com a formação inicial e continuada indicada por Stanciu e Banciu (2012), com característica formal, informal e não formal, no contexto dessas organizações.

Também se considera que os elementos: Investimentos em TI (hardware e software), Investimentos em capacitação de cooperados, Investimento em capacitação de funcionários e Investimento em capacitações de jovem aprendiz e estagiários, são comuns as três cooperativas, dentre as 15 informações solicitadas. A Tabela 6 contempla os elementos I, ou seja, o Coeficiente de Eficiência:

Tabela 6. Índices do Coeficiente de Eficiência do Capital Intelectual (I)

INDICADORES |

PERCENTUAIS (%) |

||

COOP. A |

COOP. B |

COOP. C |

|

Receitas de novos negócios / receitas totais |

-- |

-- |

-- |

Índice de Satisfação dos Clientes |

75 |

-- |

-- |

Tempo dedicados aos clientes / número de horas trabalhadas |

75 |

75 |

75 |

Participação de mercado |

12 |

8 |

-- |

Despesas com TI / despesas administrativas |

5.094.760,50/141.964.993,72= 3,5 |

5.392,59/2.041.651,61= 0,3 |

-- |

Desempenho da cooperativa / meta de qualidade |

92 |

75 |

-- |

Percentual de gerentes com especialização em gestão de negócios |

28,57 |

-- |

35 |

Percentual de funcionários com nível superior de educação |

16,69

|

22 |

16 |

Índices de horas de treinamento de cooperados |

23,81 |

5 |

10 |

Índices de horas de treinamento de funcionários |

76,19 |

15 |

90 |

Porcentagem de funcionários com menos de 40 anos |

75,42 |

52 |

79 |

TOTAL (Adição dos Percentuais/n° de Percentuais) |

478,18/10= 47,82

|

252,3/8= 31,54 |

305/6= 50,83 |

FONTE: Dados da Pesquisa referentes ao ano de 2014.

Ressaltam-se duas informações sobre a Tabela 06. A primeira é sobre o percentual de funcionários com nível de educação superior nas três cooperativas. O intervalo percentual está entre 15% e 25%, podendo ser considerado intervalo baixo, pois não atinge um quarto de seus profissionais. A segunda informação refere-se à porcentagem de funcionários com menos de 40 anos, superior a 50% nas três cooperativas, o que é um percentual alto, comparado à primeira informação destacada e que pode indicar que muitos funcionários com menos de 40 anos das cooperativas não possuem ensino superior. Dessa maneira, a educação formal definida por Gohn (2006) pode não estar abrangendo a todos os funcionários das cooperativas. A Tabela 7 é constituída pela aplicação da equação proposta por Edvinsson e Malone (1998):

Tabela 7. Equação do Capital Intelectual (EDVINSSON; MALONE, 1998)

CAPITAL INTELECTUAL = I.C |

|||

Cooperativas |

C (R$) |

I (%) |

Capital Intelectual (R$) |

Cooperativa A |

64.008.666,52 |

47,82 |

30.608.944,33 |

Cooperativa B |

38.051,63 |

31,54 |

12.001,48 |

Cooperativa C |

1.562.165,00 |

50,83 |

794.048,47 |

FONTE: Dados da Pesquisa.

A Tabela 07 indica os valores do Capital Intelectual das cooperativas gerados a partir das variáveis que compõem C e I. Denota-se que estes valores são distintos para cada cooperativa e vinculados as informações cedidas pelas empresas estudadas.

O objetivo do artigo foi verificar a compreensão dos contadores sobre o Capital Intelectual no contexto cooperativo e mensurar o valor monetário desse capital. Foi percebido que os líderes dos setores contábeis das cooperativas estudadas possuem dificuldades para a aplicação de metodologias que possam ser utilizadas para produzir informações sobre o Capital Intelectual. Além disso, tendem a relacionar o referido capital apenas a elementos que compõem o Capital Humano.

Sobre a divulgação de informações referentes ao Capital Intelectual, a sugestão dos pesquisados remete à inclusão das informações a uma divulgação externa à empresa e que tenha periodicidade anual. A divulgação das informações ocorrerá quando houver um motivo que caracterize vantagem ou obrigação legal para a cooperativa. Percebe-se, todavia, que muito ainda deverá ser discutido sobre o assunto para que passe a fazer parte das atividades do setor contábil, tendo em vista que esses profissionais possuem muitas dúvidas sobre a mensuração desses elementos. Porém, a totalidade dos entrevistados indicou o interesse pela aprendizagem sobre o assunto e que pode contribuir com a transparência da cooperativa para com seus cooperados.

No que se refere à aplicação do modelo de Edvinsson e Malone (1998), percebeu-se que, para algumas das variáveis selecionadas, as cooperativas não possuem informações disponíveis. Essa situação não impossibilitou a aplicação do modelo, todavia um volume maior de informações proporcionaria que o valor do Capital Intelectual fosse mais próximo da realidade do contexto organizacional. Também se considera que o tamanho da organização pode influenciar o valor do Capital Intelectual. A maior cooperativa estudada possui o maior valor, seguida proporcionalmente pelas cooperativas menores. Essa característica pode estar vinculada à qual mercado se destina a atuação da empresa e às necessidades que o empreendimento atende e à atualização das informações.

Denota-se que a formação profissional dos contadores pode influenciar seu desempenho na organização. A atualização profissional pode ser necessária para atender às necessidades da empresa com relação ao mercado, bem como, na qualidade de informações oferecidas aos gestores para auxiliar na consistência do processo de tomada de decisão. Além disso, os investimentos em Capital Intelectual não devem ser realizados aleatoriamente, pois tendem a gerar retorno à organização e precisam ser identificados como resultantes desse investimento. Mensurar esse capital pode gerar uma percepção sobre a empresa diferente daquela identificada a partir de elementos tangíveis. Na atualidade, o desejo das empresas no que se refere à fidelização dos clientes, ao estabelecimento de parcerias com os fornecedores e ao processo de inovação para suprir as necessidades do mercado, pode depender dos recursos oriundos do conhecimento e possui valor para a empresa assim como outros investimentos.

Sugere-se que haja novas pesquisas com o enfoque na formação inicial dos profissionais da contabilidade a partir das ementas que são aplicadas nos Cursos de Ciências Contábeis, com inscrição da intangibilidade nessas ementas. Também são requeridas mais pesquisas que retratem a mensuração do Capital intelectual e os benefícios que podem ser alcançados pelas empresas ao divulgarem essas informações. Além disso, são requeridas pesquisas que relacionem o Capital Humano com o Capital Relacional e com o Capital Estrutural no contexto das cooperativas, de modo que possam identificar o equilíbrio entre eles ou a predominância de pelo menos um dos capitais. De forma geral, os resultados do estudo permitem recomendar, que toda organização deve avaliar a importância relativa de cada um dos elementos formadores do capital intelectual, pois seu desempenho depende da complexa interdependência entre eles.

Aillón, H. S., Da Silva, J. O., Pinzan, A. F. & Wuerges, A. F. E. (2013). Análise de informações por segmento: divulgação de informações gerenciais pelas empresas brasileiras. Revista Contemporânea de Contabilidade, 10, 33 - 48.

Antunes, M. T. P. (2000). Capital intelectual. São Paulo: Atlas.

Arão, Q., Gandolfo, D. & Da Rosa, W. B. (2011). O valor do capital intelectual e a sua correlação com o valor do patrimônio econômico-financeiro – um estudo de caso. Revista científica eletrônica de ciências sociais aplicadas da Eduvale. 1 – 11.

Arrighetti, A., Landini, F. & Lasagni, A. (2013). Intangible assets and firm heterogeneity: evidence from Italy. Research Policy, 43, 2002-2013.

Brooking, A. (1996). Intellectual capital: core asset for the third millennium enterprise. Boston: Thomson Publishing Inc.

Carlos Filho, F. de A. et al. (2014). Importância e contribuição do ativo intangível: percepção dos empreendedores de micro e pequenas empresas sobre o capital intelectual. Organizações em Contexto, 10, 1 – 27.

Carvalho, A. C. M. de & Souza, L. P. de. (1999). Ativos intangíveis ou capital intelectual: discussões das contradições na literatura e propostas para sua avaliação. Perspectivas em Ciência da Informação, 4, 73 – 83.

Comitê de Pronunciamentos Contábeis. (2011). Pronunciamento conceitual básico: estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro – CPC 00 (R1).

Coser, A., Morales, A. B. T. & Selig, P. M. (2013). A Influência do Capital Intelectual sobre a Performance dos Projetos de Software. Perspectivas em Gestão do Conheciento, 3, 196 – 217.

Dantas, E. D. M. & Vieira, A. S. (2015). Evidenciação obrigatória e voluntária: um estudo de caso junto às empresas do setor energético listadas na BM&FBOVESPA. Revista Eletrônica em Gestão, Educação e Tecnologia Ambiental, 19, 636-648.

Dos Santos, J. G. C., Silva, L. S. & Gallon, A. V., de Luca, M. M. M. (2012). Intangibilidades e inovação em empresas no Brasil. Revista de Administração e Inovação, 9, 198 – 222.

Dzinkowski, R. (1998). The measurement and management of intellectual capital: an introduction. Trabalho comissionado pela International Federation of Accountants.

Edvinsson, L. & Malone, M. S. (1998). Capital intelectual. Makron Books.

Edvinsson, L.; Sullivan, P. (1996). Developing a model for managing intellectual capital. European Management Journal, 14, 356-364.

Fernandes, C. de A., Ribeiro, L. R. & Collares, S. A. de O. (2008). Escotismo: um espaço para a educação-não formal e para a atuação do pedagogo. Revista de Ciências da Educação, 147-158.

Fulmer, I. S. & Ployhar, R. E. (2014). “Our most important asset”: A multidisciplinary/ multilevel review of human capital valuation for research and practice. Journal of Management, 40, 161-192.

Garrison, R. H., Brewer, P. C., Noreen, E. W. (2013). Contabilidade gerencial. Tradução Christiane de Brito; revisão técnica: Luciane Reginato. 1 (14).

Gohn, M. da G. (2006). Educação não-formal, participação da sociedade civil e estruturas colegiadas nas escolas, Ensaio: Avaliação Políticas Públicas Educacionais, 14, 27-38.

Goulart, J. L. L., Leal, A. E. M., da Rocha, J. M. (2015). O ensino de contabilidade frente à convergência da contabilidade brasileira ao padrão internacional. Revista Contabilidade, Ciências da Gestão e Finanças, 3, 78-97.

Grzeszezeszyn, G. (2005). Contabilidade gerencial estratégica: conceito e caracterização. Revista Capital Científico Eletrônica, 3.

Guerreiro, R., Cornachione Junior, E. B. & Soutes, D. O. (2011). Empresas que se destacam pela qualidade das informações a seus usuários externos também se destacam pela utilização de artefatos modernos de contabilidade gerencial? Revista Contabilidade Financeira, 22, 88 – 113.

Hendriksen, E. S. & Breda, M. F. V. (1999). Teoria da contabilidade. (5). São Paulo: Atlas.

Iudícibus, S. (2004). Teoria da contabilidade. (7), São Paulo: Atlas.

Kaspina, R. (2015). Continuing professional development of accounting and auditing: russian experience and challenges. Procedia Social and Behavioral Sciences, 191, 550-553.

Kayo, E. K. (2002). A estrutura de capital e o risco das empresas tangível e intangível-intensivas: uma contribuição ao estudo da valoração de empresas. Tese de Doutorado, Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo.

Lee, S. (2010). Using fuzzy AHP intellectual capital evaluation model for assessing their performance contribution in a university. Expert Systems with Application Journal, 37, 4941-4947.

Marin, T. I. S., de Lima, S. J. & Nova, S. P. de C. C. (2014). Formação do contador – o que o mercado quer é o que ele tem? Um estudo sobre o perfil profissional dos alunos de Ciências Contábeis da FEA–USP. Revista Contabilidade Vista & Revista, 25, 58-83.

Marrocu, E., Paci, R. & Pontis, M. (2011). Intangible capital and firms’ productivity. Industrial and Corporate Change, 21, 377-402.

Martins, V. G., de Oliveira, A. S., Niyama, J. K. & Diniz, J. A. (2014). Níveis diferenciados de governança corporativa e a qualidade da informação contábil durante o processo de convergência às normas internacionais de contabilidade. ConTexto, 14, 23-42.

Moutisen, J., Bukh, P. N. & Marr, B. (2005). A reporting perspective intellectual capital. Cap 5. In: Marr, B. Perspectives on intellectual capital: multidisciplinary insights into management, measurement and reporting.

Oliveira, H. C., Rodrigues, L. L. & Eiriz, V. (2012). O Balanced Scorecard e a organização de aprendizagem: estudo de caso. Revista Universo Contábil, 8, 167 – 183.

Otto, E. & Pires, C. B. (2010). Estrutura curricular do Curso de Ciências Contábeis no Brasil versus estruturas curriculares propostas por organismos internacionais: uma análise comparativa. Revista Universo Contábil, 6, 28-45.

Özpeynirci, R. Yucenursen, M. & Apak, Y. (2015). A comparative analysis of accounting education's effectiveness with the Balanced Scorecard Method: a case study of KMU. Procedia Social and Behavioral Sciences, 174, 1849-1858.

Perez, M. M. & Famá, R. (2006). Ativos intangíveis e o desempenho empresarial. Revista Contabilidade Financeira. 7 – 24.

Sá, A. L. de. (2000). Ativo intangível e potencialidades dos capitais. Revista Brasileira de Contabilidade do CFC. Brasília: CFC, n. 125.

Santos, C. M. dos. (2008). Ativos intangíveis na gestão da inovação baseada no conhecimento – impacto na evidenciação através das IFRS. Centro Universitário de Sete Lagoas, UNIFEMM.

Scherer, L. M., Soares, M., Nascimentos, E. B. & Serrano, E. A. (2004). O atual estágio da contabilização de ativos intangíveis no mercado norte-americano. Revista FAE, 7, 77 - 87.

Shelman, M. & Connolly, A. J. (2012). The human capital issue: ensuring the future of food and agribusiness. International Food and Agribusiness Management Review, (15).

Stanciu S. & Banciu, V. (2012). National Qualifications System (NGS) in Romania and validation of formal and non formal learning. Procedia Social and Behavioral Sciences, 816-820.

Stefano, N. M., Casarotto Filho, N., Freitas, M. do C. D. & Martinez, M. A. T. (2014). Gestão de ativos intangíveis: implicações e relações da gestão do conhecimento e capital intelectual. Perspectivas em Gestão & Conhecimento, 4, 22 – 37.

Stewart, T. A. (1998). Capital intelectual: a nova vantagem competitiva das empresas. Rio de Janeiro: Campus, 1 - 237.

Sveiby, L. E. (1998). A nova riqueza das organizações. Campus.

Vaz, C. R. et al. (2015). Measurement models of intellectual capital for the decision making and performance variables. Global Journal of Management and Business Research: G Interdisciplinary, 15, 22 – 30.

1. Doutoranda em Desenvolvimento Regional e Agronegócios pela Universidade Estadual do Oeste do Paraná. Email: lucianamario@yahoo.com.br

2. Professora Dra. no Mestrado em Agronegócios da Universidade Federal da Grande Dourados;

3. Professor Doutor no Mestrado em Agronegócios na Universidade Federal da Grande Dourados;

4. Mestrando em Agronegócios pela Universidade Federal da Grande Dourados.