![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 21) Año 2017. Pág. 38

Natalia María ACEVEDO Prins 1; Luis Miguel JIMÉNEZ Gómez 2; Nelson Eduardo CASTAÑO 3

Recibido: 06/12/16 • Aprobado: 28/12/2016

RESUMEN: En mercados financieros, las variables macroeconómicas locales y globales tienen relación con el comportamiento del índice accionario colombiano COLCAP, esta relación es comprobada por medio del criterio de cointegración, para conocer la causalidad de las variables. Como resultado, la Tasa de la Reserva Federal de Estado Unidos y el tipo de cambio entre el dólar y el peso colombiano tienen incidencia inversa sobre el índice como variables globales. La tasa de intervención tomada como variable local, tiene efecto inverso sobre el índice, mientras que, la producción real del país es directamente proporcional. |

ABSTRACT: In global financial markets, and local macroeconomic variables are related to the behavior of the Colombian stock index COLCAP, this relationship is tested by the criterion to determine the cointegration and causality of the variables. As a result, the rate of the United States Federal Reserve and the exchange rate between the dollar and the Colombian peso have reverse effect on the index as global variables. The intervention rate taken as a local variable, has an inverse effect on the index, while in the actual production analysis of the country are directly proportional. |

Los cambios de las variables macroeconómicas afectan a los mercados financieros en magnitudes diferentes. Los rendimientos en los mercados latinoamericanos son más sensibles a las variables globales que las variables domésticas. Estos mercados son de mayor crecimiento y volatilidad que los mercados de los países desarrollados (Abugri, 2008).

Según la teoría financiera, el precio de los activos refleja las expectativas de los inversionistas sobre los futuros flujos de caja. Estas expectativas cambian con el estado actual de las variables macroeconómicas. En consecuencias, los precios de los activos financieros están expuestos a las variables que describen la economía. En el estudio de Chen, Roll & Ross (1986), afirman que las variables macroeconómicas son significativas para estimar los índices bursátiles.

Diferentes estudios analizaron los impactos que tienen los cambios en el entorno macroeconómico sobre los activos financieros en varios países, con el objetivo de dotar a los inversionistas y académicos de información sobre la reacción que el mercado tendrá al cambio en la estructura económica local y global (Acikalin, Aktas, & Unal, 2008; Batten, Ciner, & Lucey, 2010; A. N. Chen et al., 2012; Engsted & Tanggaard, 2002; Gjerde & Sættem, 1999; Kwon & Shin, 1999; Venegas-Martínez, Agudelo Torres, Franco Arbeláez, & Franco Ceballos, 2016).

En la literatura, las investigaciones se centran principalmente en el análisis del impacto de las variables macroeconómicas locales; sin embargo, las expectativas de los inversionistas cambian con los anuncios internacionales (Hanousek, Kocenda, & Kutan, 2008), y además, los mercados en Latinoamérica tiene alta participación de capital en el mercado de Estados Unidos, por lo que el comportamiento de la economía de este país tiene efectos importantes sobre los rendimientos de los mercados de la región (Asprem, 1989; Bekaert, Harvey, & Lumsdaine, 2002; N. Chen et al., 1986). Los estudios que afirman lo anterior se detallan a continuación.

Chen et al. (1986) midieron el impacto de las variables macroeconómicas tasas de interés, inflación y producción industrial sobre los rendimientos del mercado de renta variable. Wasserfallen (1989) lo hizo para el mercado de acciones del Reino Unido, Alemania y Suiza, conluyendo que la actividad real tiene relación positiva sobre las acciones.

Sadorsky (2003) demostró que el precio del petróleo, los futuros sobre el petróleo y el índice de precios al consumidor, afectan el precio de las acciones tecnológicas en el mercado de Estados Unidos. El estudio se hizo con datos mensuales desde julio de 1986 hasta diciembre del 2000, analizando la volatilidad condicioal de los activos financieros.

Lott y Hassett (2004) determinaron el efecto sobre los rendimiento de las acciones con las siguientes variables: PIB (Producto Interno Bruto), tasa de desempleo, ventas de bienes duraderos y ventas al menudeo. El PIB y la tasa de empleo fueron la de mayor afectación concluyendo que las dos variables son importantes para los inversionistas sobre las condiciones futuras de la economía.

Rapach, Wohar, & Rangvid (2005) examinaron los efecto de la oferta de dinero, inflación, gasto agregado, y los choques de la oferta agregada sobre los precios de los títulos valores de Estados Unidos por medio de un modelo estructural de Vectores Autorregresivos – VAR. Entre las conclusiones está que los rendimientos de los títulos valores reflejan una correlación negativa con la inflación

Acikalin et al. (2008) muestra la relación existente entre la rentabilidad del Índice de la Bolsa de Estambul y las variables macroeconómicas de la economía turca. Las variables usadas en este estudio fueron el PIB, tasas de interés, tipo de cambio y balanza de cuenta corriente, el resultado empírico demuestra que el índice reacciona al cambio en la actividad económica determinada por las variables del PIB, el tipo de cambio, y la balanza comercial, aunque la tasa de interés tiene efecto contrario.

Abugri (2008) analizó la relación entre variables macroeconómicas sobre rendimientos de acciones en cuatro mercados de Latinoamérica, Argentina, Brasil, Chile y México. Las variables que utilizó fueron tasa de cambio, tasas de interés como la rentabilidad de los bonos del Tesoro de Estados Unidos a tres meses, productividad industrial y distribución del dinero. Con estas variables determinó el impacto de las variables macroeconómicas locales y los factores globales sobre la rentabilidad del mercado. El resultado de investigación destaca la importación de las variables locales y globales sobre la explicación de las rentabilidades de las acciones en los mercados de los cuatro países en estudio.

Por su parte, Batten, Ciner, & Lucey (2010) realizaron también un análisis de las implicaciones que tienen algunos determinantes macroeconómicos como el ciclo económico y la política monetaria sobre la volatilidad del precio de los metales preciosos y llegaron a la conclusión que no todos los factores afectan de la misma forma a todos los metales; la plata por ejemplo tiene un comportamiento diferente.

Para Khan et al. (2015) la actividad económica agregada, las tasas de interés y el tipo de cambio real de Pakistán, están relacionados con la determinación de las cotizaciones reales del índice accionario. También, los mercados de valores de Asia meridional exceptuando India, están débilmente integrados por lo que las variables globales no afectan directamente los activos financieros, lo que deja de lado los beneficios de la diversificación para esta zona.

Este tipo de estudios también tienen acercamientos por parte de la comunidad académica en Colombia, Ramírez, Támara, & Velasquez (2015) midieron el efecto que tienen las variables macroeconómicas en los rendimientos accionarios de los mercados bursátiles del Mercado Integrado Latinoamericano - MILA, por medio de un modelo Autorregresivo integrado de media movil (ARIMA), donde encontraron que el precio del petroleo y el tipo de cambio influyen de forma directa en los rendimientos del índice accionisario.

Los estudios implementan diferentes metodologías, predominando los modelos de Vectores Autoregresivos - VAR, esta última permite la estimación de un sistema de ecuaciones, tomando en cuenta los valores anteriores de la serie, corrigiendo los problemas de endogenidad, obteniendo una ecuación para cada variable que intergre el modelo. Los coeficientes de regresión miden los impactos que tienen las variables independiente sobre la variable dependiente.

De acuerdo con este documento, se evidencia la existencia de una relación entre el comportamiento del índice accionario colombiano COLCAP, y algunas variables de medición de la economía tanto a nivel local como global, esta relación es comprobada por medio del criterio de cointegración para conocer la causalidad de dichas variables. Como resultado, se observa las variables globales como la Tasa de la Reserva Federal de Estado Unidos y el tipo de cambio entre el dólar y el peso colombiano tienen una incidencia inversa sobre el índice COLCAP. La tasa de intervención tomada como variable local, tiene un efecto negativo sobre el índice accionario, lo que indica que su relación es inversa, mientras que, en el análisis la producción real del país es directamente proporcional.

A partir de la revisión teórica se determinan las variables que pueden afectar en alguna medida a los rendimientos de los activos financieros en Colombia. En este caso, se pretende medir cual es la afectación en el mercado accionario, especificamente en el índice COLCAP con respecto a variables macroeconómicas locales y globales.

Los modelos de Vectores Autoregresivos – VAR permiten la estimación de un sistema de ecuaciones, tomando en cuenta los valores que tuvo la serie de tiempo en el pasado, este modelo corrige los problemas de endogenidad, asi que se tendrá una ecuación para cada variable que intergre el modelo. Donde los coeficientes de regresión pueden ayudar a medir los impactos que tienen las variables independiente sobre la dependiente. Estos modelos son apropiados para series de tiempo estacionarias, es decir, que conserven la estabilidad de los datos en el tiempo y encontrar así, un equilibrio en el largo plazo.

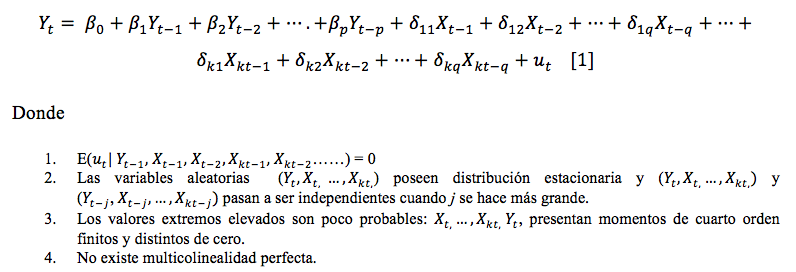

Para el análisis de estos impactos se procede con un modelo de regresión con series de tiempo, donde se permite k regresores adicionales, en el que se incluyen q retardos. El modelo es determinado por la siguiente ecuación 1:

En primera instancia, se debe conocer si las series con las que se trabajan se encuentran integradas o no, es decir, se evalua su estacionariedad. Sin embargo, la prueba de raices unitarias tambien comprueba si la serie es estacionaria o no, este concepto debe tenerse en cuenta al momento de modelar ya que, si se comienza a modelar sin la creencia de raices unitarias, se puede incurrir en una regresión espuria. Las regresiones espurias indican que la correlación entre las series de tiempo son erroneas, debido a que lo que se está modelando no son las relaciones estructurales sino una simple coincidencia matemática insertando así, ruido en el modelo (Stock & Watson, 2012).

Los modelos Autorregresivos - AR pueden ser probados como función de autocovarianza o auto correlación, uno de las pruebas que permite esto es la de Durbin Watson - DW que prueba que la serie tiene residuos que pueden distribuirse como ruido blanco. Esta prueba se basa en un model AR así que se asume que ![]() se distribuye como un modelo autorregresivo - AR como se observa en la ecuación 2.

se distribuye como un modelo autorregresivo - AR como se observa en la ecuación 2.

Las raices unitarias se evalúan con diferentes métodos, el más usado en la literatura es la prueba Dickey –Fuller aumentada, a pesar de que es una prueba que pierde potencia para la modelación al incluir demasiados regresores (Giraldo, 2006).

Si existen racices unitarias en cada una de las series, puede considerarse la existencia de mecanismos que permitan un movimiento conjunto, a lo que se le conoce como cointegración, la prueba de esta existencia se realiza mediante el teorema de representación de Granger, si la prueba es válidad, se estaría generando un modelo independiente de la relación de largo plazo y otro de corto plazo para cada una de las series (Stock & Watson, 2012).

La prueba de Granger es un estadistico F que consiste en contrastar si los retardos de uno de los regresores incluidos tienen contenido predictivo útil, independiente de los otros regresores del modelo. La hipoteses consiste en que todos los coefiencietes de valores de una misma variable del modelo son iguales a cero, así:

En este caso, si se acepta la hipótesis nula se infiere que los regresores no contienen regresor o predictivo para ![]() mas allá del contenido de los demás predictores. De esta manera, se comprueba la existencia de equilibrio en el largo plazo. En caso de encontrarse de que las series son cointegradas debe hacerse uso del modelo de Vector de Corrección de Errores – VEC (por sus siglas en ingles).

mas allá del contenido de los demás predictores. De esta manera, se comprueba la existencia de equilibrio en el largo plazo. En caso de encontrarse de que las series son cointegradas debe hacerse uso del modelo de Vector de Corrección de Errores – VEC (por sus siglas en ingles).

Por otra parte, para el analisis en esta investigación, se utilizaron variables macroecónomicas de Colombia y variables globales. Esto tambien parte del estudio de Abugri (2008) donde resalta que las variables globales poseen un mayor impacto sobre los activos financieros en los mercados latinoamericanos. Esto también es confirmado en la investigación de Nikkinen, Omran, Sahlstrom, & Aijo (2009) relacionada con el mercado de renta variable en Alemania y Finlandia. Por tanto, incluir en esta investigación factores globales tiene implicaciones importantes. De estos factores se destaca que el precio del petroleo, al ser la matria prima de mayor negociación, tiene implicaciones sobre los rendimientos de las acciones colombianas. Además, los mecanismos de transmisión (tasas de interes globales) del dinero tambien pueden ser determinantes en los rendimientos de los índice búrsátiles (Sadorsky, 2003).

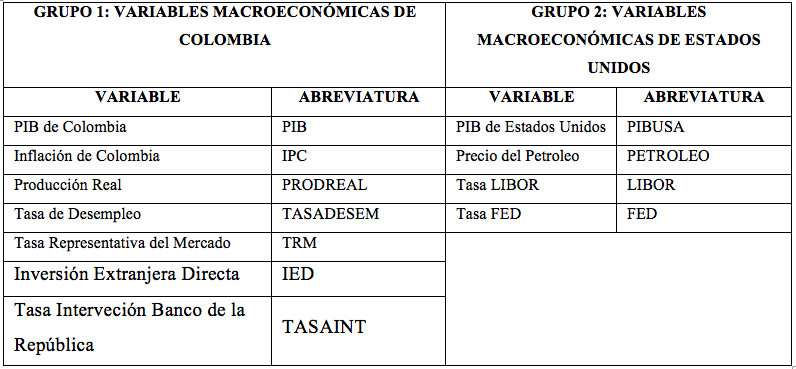

Para el grupo de las variables globales se utilizarón las variables de Estados Unidos que se espera tengan mayor impacto, debido a lo hallado en el estudio de Larech (2011) y Choudhry (2001) donde se evidencia que Estados Unidos tiene una fuerte influencia en los mercados latinomericanos. De la revisión teorica, se destacan las siguientes variables: PIB, inflación, tasa de desempleo, Inversión Extranjera Directa, Tipo de cambio, y precio del petróleo.

De esta forma, dos grupos de variables macroeconómicas conformaron el modelo para determinar el efecto sobre los rendimientos del indice COLCAP como se muestra en la tabla 1.

Tabla 1. Variables Regresoras para el Índice COLCAP

Fuente: elaboración propia.

Las series de datos de las variables se tomaron del Banco de la República de Colombia y de la Federal Reserve de Estados Unidos con frecuencia trimestrales desde el primer trimestre del 2008 hasta el cuarto trimestre del 2014. Con los datos anteriores se procedió con la estimación del modelo para llegar a los resultados que se muestran a continuación.

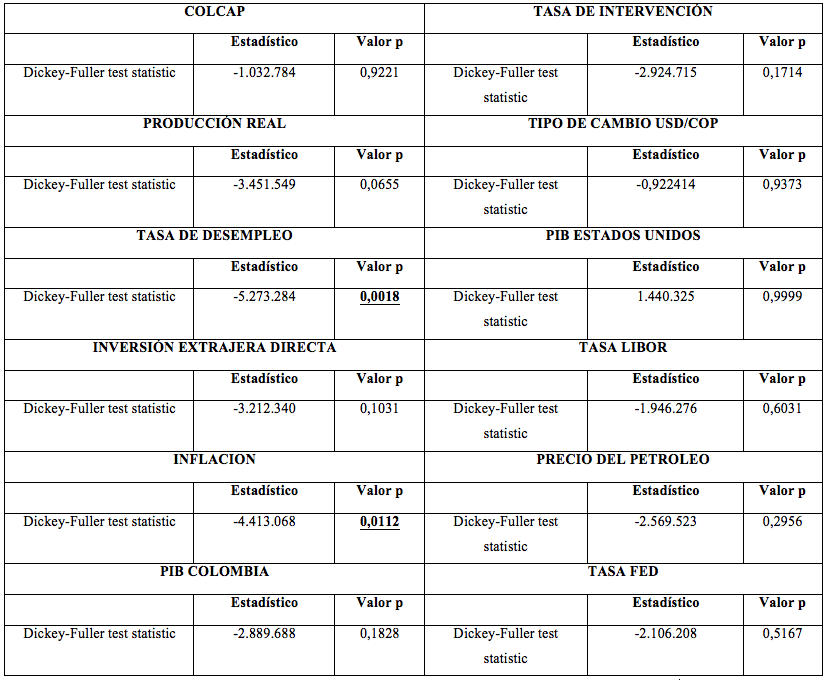

La prueba DF indicó que las variables inflación de Colombia y tasa de desempleo de Colombia son estacionarias. De igual forma, las variables como COLCAP, producción real, Inversión extrtanjera directa, PIB de Colombia, Tasa de intervensión, Tipo de cambio, PIB de Estados Unidos, Tasa LIBOR, precio del petróleo y Tasa FED poseen valor p mayores a 0,05 (ver tabla 2), por tal motivo, el modelo autoregresivo no tiene validez y se procedió con la evaluación por medio del modelo de corrección de errores – VEC y la comprobación de la existencia de cointegración.

Tabla 2. Prueba de Dickey- Fuller para evaluación de estacionariedad.

Fuente: Elaboración propia por medio del paquete estadístico E-views.

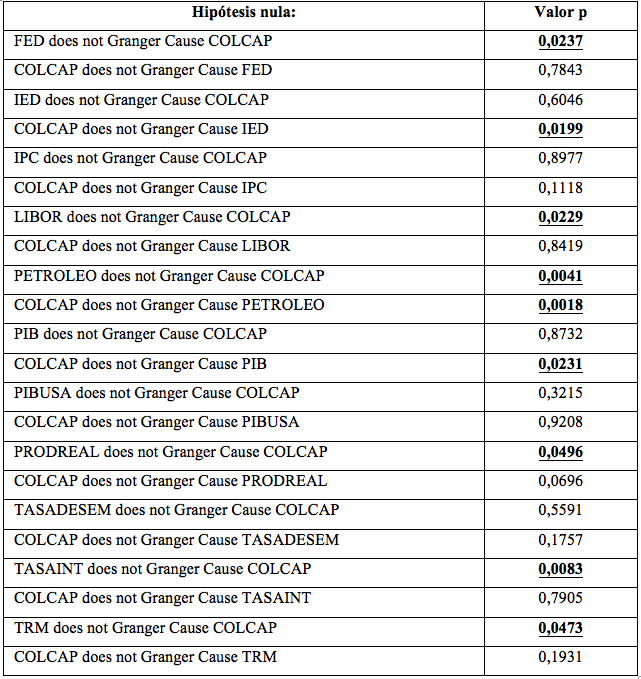

Para comprobar la existencia de cointegración entre las series de tiempo, se hizo por medio de la prueba de causalidad de Granger, en este caso, la tabla 3 muestra las variables que tienen una relación a largo plazo entre sí y la dirección en la que afecta. Concretamente, se destacó aquellas variables que afectaron de manera positiva o negativa al índice COLCAP. De esta forma, la tasa FED, Inversión Extranjera Directa, Tasa LIBOR, precio del petróleo, PIB, producción real, tasa de intervención y tipo de cambio, muestran un movimiento conjunto; sin embargo, solo la tasa FED, LIBOR, precios del Petróleo, producción real, tasa de intervención y la tasa de cambio están direccionadas a afectar el COLCAP (ver tabla 3).

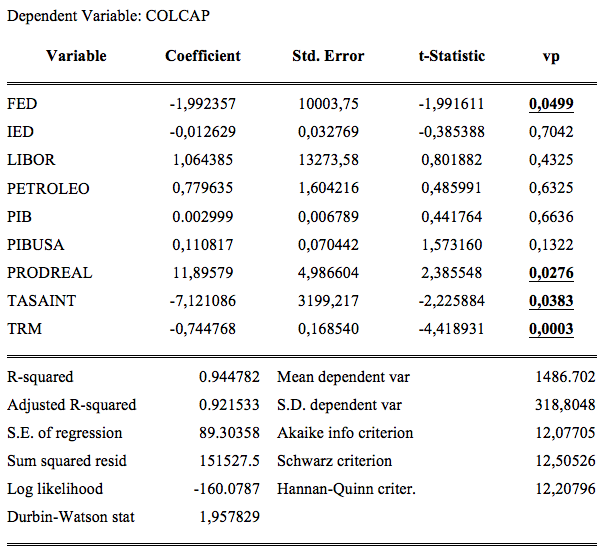

Para conocer el impacto y significancia de las variables expuestas, se procedió con el ajuste de un modelo de regresión por mínimos cuadrados de las series, siendo el COLCAP la variable dependiente y FED, IED LIBOR, PETROLEO, PIB, PIBUSA, PRODREAL, TASAINT, TRM las variables regresoras.

Tabla 3. Prueba de causalidad de Granger.

Fuente: Elaboración propia por medio del paquete estadístico E-views.

Al realizar el ajuste del modelo se observa que la significancia de los parámetros no es relevante para todas las series de tiempo, por tanto, solo algunos de los parámetros que se incluyen en el modelo. La tabla 4, muestra los coeficientes que son significativos de acuerdo a la regresión por mínimos cuadrados, de los cuales, se destaca que la tasa de intervenvención, la tasa FED y el tipo de cambio afectan de forma negativa los rendimientos del índice COLCAP, es decir, relación inversa. Además, la producción real del país tiene una relación directa con el índice. Los coeficientes son analizados a un nivel de confianza del 95 %, por lo que, para las variables con Vp (t-student) < 0,05 se infieren que tienen contenido predictivo sobre el índice COLCAP.

Tabla 4. Ajuste del modelo de regresión de las series temporales.

Fuente: Elaboración propia por medio del paquete estadístico E-views.

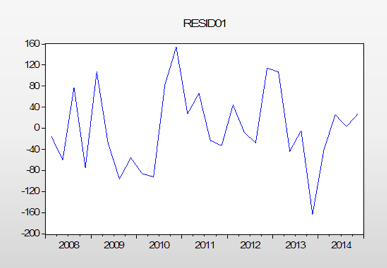

El modelo debe explicarse en su totalidad por medio de las varaibles dependientes, así que no deben existir residuos que influyan en el comportamiento, en este caso los residuos deben comportarse como ruido blanco, lo que se puede comprobar en la figura 1, donde se cumple que la media es cero y la varainza es constante. Dado este resultado, se puede inferir que el modelo es apto para identificar relaciones de largo plazo.

Figura 1. Residuales del modelo de ajuste.

Fuente: Elaboración propia por medio del paquete estadístico E-views.

Como resultado, se observa que las variables globales como la tasa de la Reserva Federal de Estados Unidos tienen un efecto contrario sobre los rendimientos del índice COLCAP, esto apoya lo que indican los estudios similares sobre la dependencia de los mercados emergentes a la economia norteamericana, por su parte, como variable local la producción real del país afecta de manera directa los rendimientos, lo que puede atribuirsele a la dependencia que tiene la industria a su entorno económico.

Los mercados financieros de los países en desarrollo se encuentran vinculados en gran medida con economías desarrolladas, en el caso colombiano su depencia se concentra con Estados Unidos. Los resultados empíricos arrojados por esta investigación sugieren que la tasa estipulada por la Reserva Federal de Estados Unidos y el tipo de cambio dólar /peso tienen relación inversa con los rendimientos del índice accionario COLCAP, este hallazgo ayuda a los inversionistas a tomar decisiones teniendo en cuenta cambios que realice la economía norteamericana.

Por su parte, las variables locales que pueden afectar al indice COLCAP; sin embargo del modelo implementado en la investigación se destaca que la producción real del país es la variable significante, por tanto el índice puede verse influenciado de manera positiva, es decir con una relación directamente proporcional por los cambios que tenga la producción. La tasa de intervención del Banco de la República tambien es una variable que afecta, pero de forma negativa los rendimientos accionarios, esto puede deberse a la necesidad de financiamiento que tienen las compañías.

Es importante que a futuro el estudio se replique con diferentes activos financieros que se trancen en el mercado colombiano, asimismo, se recomienda realizar estudios adicionando otras variables que puedan afectar de alguna forma a los activos financieros en el país, esto, con el fin de disminuir la incertidumbre de los inversionistas ante los diferentes cambios de los fundamentales económicos.

Abugri, B. A. (2008). Empirical relationship between macroeconomic volatility and stock returns: Evidence from Latin American markets. International Review of Financial Analysis, 17(2), 396–410. http://doi.org/10.1016/j.irfa.2006.09.002

Acikalin, S., Aktas, R., & Unal, S. (2008). Relationships between stock markets and macroeconomic variables: An empirical analysis of the Istanbul Stock Exchange. Investment Management and Financial Innovations, 5(1), 8–16.

Asprem, M. (1989). Stock prices, asset portfolios and macroeconomic variables in ten European countries. Journal of Banking & Finance, 13(4-5), 589–612. http://doi.org/10.1016/0378-4266(89)90032-0

Batten, J. a., Ciner, C., & Lucey, B. M. (2010). The macroeconomic determinants of volatility in precious metals markets. Resources Policy, 35(2), 65–71. http://doi.org/10.1016/j.resourpol.2009.12.002

Bekaert, G., Harvey, C. R., & Lumsdaine, R. L. (2002). The dynamics of emerging market equity flows. Journal of International Money and Finance, 21(3), 295–350. http://doi.org/10.1016/S0261-5606(02)00001-3

Chen, A. N., Roll, R., Ross, S. a, Chen, N., Roll, R., & Ross, S. a. (2012). Economic Forces and the Stock Market *, 59, 383–403.

Chen, N., Roll, R., & Ross, S. (1986). Economic factors and stock market, Journal of Business. The Journal of Business, 59(3), 383–403.

Choudhry, T. (2001). Inflation and rates of return on stocks: Evidence from high inflation countries. Journal of International Financial Markets, Institutions and Money, 11, 75–96. http://doi.org/10.1016/S1042-4431(00)00037-8

Engsted, T., & Tanggaard, C. (2002). The relation between asset returns and inflation at short and long horizons. Journal of International Financial Markets, Institutions and Money, 12, 101–118. http://doi.org/10.1016/S1042-4431(01)00052-X

Giraldo, N. (2006). Notas de Clase Series de Tiempo con R. Retrieved from http://www.unalmed.edu.co/~ndgirald/Archivos Lectura/Archivos curso Series EIO/Notas de Clase. Series de Tiempo con R.pdf

Gjerde, Ø., & Sættem, F. (1999). Causal relations among stock returns and macroeconomic variables in a small , open economy. Journal of International Financial Markets, Institutions and Money, 9(1042), 61–74. http://doi.org/10.1016/S1042-4431(98)00036-5

Hanousek, J., Kocenda, E., & Kutan, A. M. (2008). The Reaction of Asset Prices to Macroeconomic Announcements in New EU Markets: Evidence from Intraday Data. SSRN Electronic Journal. http://doi.org/10.2139/ssrn.1113089

Khan, M. N., Tantisantiwong, N., Fifield, S. G. M., & Power, D. M. (2015). The relationship between South Asian stock returns and macroeconomic variables. Applied Economics, 47(November), 1298–1313. http://doi.org/10.1080/00036846.2014.995360

Kwon, C. S., & Shin, T. S. (1999). Cointegration and causality between macroeconomic variables and stock market returns. Global Finance Journal, 10, 71–81. http://doi.org/10.1016/S1044-0283(99)00006-X

Lahrech, A., & Sylwester, K. (2011). U.S. and Latin American stock market linkages. Journal of International Money and Finance, 30(7), 1341–1357. http://doi.org/10.1016/j.jimonfin.2011.07.004

Nikkinen, J., Omran, M., Sahlstrom, P., & Aijo, J. (2009). Global stock market reactions to scheduled U.S. macroeconomic news announcements. Research Papers in Economics, 17, 92–104.

Ramírez, S., Támara, A., & Velasquez, H. (2015). Efecto de Variables Macroeconómicas en los Rendimientos Accionarios para los Mercados bursátiles Del MILA : Colombia , Perú y Chile. EAFIT. Retrieved from http://www1.eafit.edu.co/asr/courses/research-practises-me/2015-1/students/proposal-reports/Anteproyecto_SusanaLuna.pdf

Rapach, D. E., Wohar, M. E., & Rangvid, J. (2005). Macro variables and international stock return predictability. International Journal of Forecasting, 21(1), 137–166.

Sadorsky, P. (2003). The macroeconomic determinants of technology stock price volatility. Review of Financial Economics, 12, 191–205. http://doi.org/10.1016/S1058-3300(02)00071-X

Stock, J., & Watson, M. (2012). Introducción a la econometría (3rd ed.). Madrid.

Venegas-Martínez, F., Agudelo Torres, G. A., Franco Arbeláez, L. C., & Franco Ceballos, L. E. (2016). Precio del dólar estadounidense en el mundo. Procesos de Itô económicamente ponderados en un análisis espacial. Economía Y Sociedad, 20(34), 83–105.

1. Ingeniería Administradora, magíster en Ingeniería – Ingeniería Industrial. Docente, Departamento de Finanzas. Instituto Tecnológico Metropolitano – ITM. Email: nataliaacevedo8683@correo.itm.edu.co

2. Ingeniero Industrial, magíster en Ingeniería – Ingeniería Administrativa. Docente, Departamento de Finanzas. Instituto Tecnológico Metropolitano – ITM. Email: luisjimenez@itm.edu.co

3. Matemático y MSc. en Matemáticas Aplicadas. Docente de tiempo completo del Tecnológico de Antioquia, Medellín – Colombia. Email: ncastano@tdea.edu.co