![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 21) Año 2017. Pág. 4

Caroline Rodrigues VAZ 1; Claudia Viviane VIEGAS 2; Mauricio URIONA MALDONADO 3

Recibido: 07/11/16 • Aprobado: 29/11/2016

2. Definições do Capital Intelectual

3. Elementos do Capital Intelectual

4. Relação entre os elementos do capital intelectual

5. Princípios dos elementos do capital intelectual para organização

RESUMO: As empresas medem sua competitividade através de métodos contábeis. Porém nos anos 80, as empresas começaram valorizar informações e perceberam que agregação de valor esta nas competências dos indivíduos. Assim, tendência atual esta em incluir essas competências nos processos, para sua maior competitividade e sobrevivência de mercado. Desta maneira, as empresas buscam métodos, mecanismos e ferramentas para medir ativos intangíveis. Os ativos intangíveis são conhecidos como Capital Intelectual, conjunto de valores e conhecimentos que influenciam o desenvolvimento das organizações. Partindo deste contexto, este artigo teve como objetivo verificar na literatura, princípios e definições de capital intelectual para valorização das empresas. |

ABSTRACT: Companies measure their competitiveness through accounting methods. But in the 80s, companies began to value information and realized that this value added skills of individuals. Thus, this current trend to include these skills in the processes for their greater competitiveness and market survival. In this way, companies seek methods, mechanisms and tools to measure intangible assets. Intangible assets are known as intellectual capital, set of values and knowledge that influence the development of organizations. Given this context, this study aimed to verify the literature, principles and intellectual capital definitions for valuation of companies. |

A importância do conhecimento no contexto socioeconômico tornou-se frequente no final do século XX, pelo aparecimento de trabalhos pioneiros, como os de Alvin Toffer (1990), e de Petter Drucker (2002), a respeito da ascensão do trabalho intelectual e a importância do conhecimento são ressaltados (GRACIOLLI, 2005).

Graciolli (2005) afirma que dentre as variadas correntes de estudos existem sobre o conhecimento nas organizações, há uma que enfoca o capital intelectual. O principal argumento desta corrente pode ser resumido através de uma observação de que existem ativos chamados genericamente de intangíveis, conforme destacam Sveiby (1998) e Edvinsson e Malone (1998), que proporcionam o desenvolvimento e valorização da organização, e não aqueles necessariamente presentes no patrimônio físico da empresa. Estes elementos sugerem uma nova forma de visualizar como as organizações gerariam valor, pois os ativos necessários à criação da riqueza não seriam mais unicamente a terra, o trabalho físico, ferramentas mecânicas e fábricas, e sim os ativos baseados no conhecimento, ou seja, ativos intangíveis (STEWART, 1998). Choong (2008), em uma revisão sobre definições, categorização e modelos de relatório de capital intelectual, observa que há uma variedade não apenas de formas de classificação, mas de procedimentos de mensuração – alguns mais focados nos ativos humanos, outros na criação de bem-estar e valor.

Guthrie (2001) destaca que os ativos intelectuais da era da informação são os elementos mais importantes para a competitividade das organizações. Pois, é possível afirmar que são estes ativos intelectuais, como conhecimento, ideias, experiências e inovações dos indivíduos, que, quando identificados, agregam valores ao negócio. Valor pode ser definido, neste contexto, “como funções divididas por custos ou o desenvolvimento confiável das funções que possam atender as necessidades dos clientes com o menor custo global” (SILVA et al., 20015). Na concepção de Sullivan (2000), a evolução e importância dos intangíveis para as organizações foi decorrência do aperfeiçoamento de técnicas e métodos para o gerenciamento de capital intelectual, que foi apresentado em forma de disciplina, seguindo um padrão que é detectado em retrospectiva, ainda que para as pessoas envolvidas no início não houvesse nenhum padrão distinguível naquele momento.

Por isso, Sullivan (2000) e Pacheco (2005) identificam três diferentes origens do que se tornou o movimento de gerenciamento de capital intelectual, sendo:

a) A primeira se deu no Japão, com o estudo desbravador de Hiroyuki Itami, que no inicio da década de 80, analisou o efeito dos ativos ocultos sobre a administração das corporações japonesas;

b) A segunda foi o trabalho de um grupo de economistas com variadas tendências, buscando uma visão diferente, que pode ser definida como Teoria da Empresa, o que trouxe contribuições de economistas como Penrose, Rumelt, Wemerfelt, entre outros;

c) A terceira foi a pesquisa de Sveiby que realizou na Suécia e que tratou da dimensão do capital humano no capital intelectual, ao fazê-lo, forneceu uma rica visão da avaliação do empreendimento, baseada nas competências e conhecimentos de seus empregados.

No entanto, Bukh et al. (2003) ressaltam que os ativos intangíveis componentes do capital intelectual de uma empresa frequentemente interagem com os ativos tangíveis ou financeiros para criar valor corporativo de crescimento econômico. Isto pode ser observado, por exemplo, no caso de uma marca (ativo intangível) que valoriza um determinado produto da empresa (ativo tangível).

Por isso, quaisquer que sejam os métodos utilizados para a sua mensuração, são evidentes que, associada com a apropriação dos ativos intangíveis, deve existir uma preocupação crescente com o registro dos conhecimentos dos quais se depende e de uma efetiva fixação dos mesmos no âmbito das empresas (PACHECO, 2005).

Coser (2012) argumenta que conhecimento e outros ativos intangíveis no processo de criação de valor vêm sendo reconhecidos pelo mercado já há algum tempo. Segundo Bontis (1999) em 1956 [os ativos contábeis da Coca-Cola representavam apenas 4% do seu valor de mercado. Se analisados o valores intangíveis, seriam verificáveis valores superiores aos valores contábeis da organização – o que é dado pelo indicador “q” de Tobin, que considera a razão entre o valor de mercado e o valor contabilizado de uma organização (BONTIS, 1998).

Desta forma, considerando que o capital intelectual cria valor, surge a seguinte pergunta: Quais os princípios e definições do capital intelectual?

O objetivo deste artigo foi verificar na literatura especializada os princípios e definições de capital intelectual para a valorização das empresas. A pesquisa foi realizada através de uma revisão de literatura em artigos de bases de dados, dissertações, teses e monografias da área de gestão do conhecimento e ativos intangíveis.

O artigo esta estruturado em seis capítulos, sendo o primeiro formado por esta Introdução. O segundo trata das definições do capital intelectual. O terceiro é composto pelo detalhamento dos três elementos que formam o capital intelectual (capital humano, capital estrutural e capital relacional). O quarto capitulo mostra a relação dos três elementos de CI. O quinto apresenta os princípios de CI para as organizações. E por fim, o ultimo capítulo traz as considerações finais.

Capital Intelectual iniciou-se na Administração por Peter Drucker, com o conceito empírico, que procurou analisar os elementos intervenientes na geração de valor das organizações. Há décadas, constata-se que a primeira matéria que abordou o conceito de capital intelectual foi editada por Thomas Stewart, na revista Fortune em 1994 (GRACIOLLI, 2005).

No entanto, o termo capital intelectual foi primeiramente publicado em 1969 por John Kenneth Galbraith, com o conceito que incorporava um grau de “ação intelectual”, ao invés de considerar simplesmente o intelecto (EDVINSSON e SULLIVAN, 1996; COSER, 2012).

Porém, o verdadeiro avanço na pesquisa sobre o Capital Intelectual ocorreu em maio de 1995, quando a Skandia AFS, a maior companhia de seguros e serviços financeiros na Escandinávia, foi a primeira empresa a divulgar um relatório suplementar às demonstrações financeiras divulgando o Capital Intelectual, cujo principal executivo para esse assunto é Leif Edvinsson. Assim, afirma-se que o relatório de capital de Skandia foi um marco na história da padronização do modelo de Capital Intelectual (EDVINSSON e MALONE, 1998).

Mayo (2003) mostrou em seu livro os primeiros pensadores do capital intelectual e citou o Dr. Karl-Erik Sveiby, presidente de uma das mais bem-sucedidas editoras da Suécia, se tornou mais tarde autor e consultor, especializando-se nas questões ligadas ao conhecimento e à geração de receitas intangíveis.

Concomitantemente, Sveiby começou publicando, em 1988, uma série de propostas para compor um relatório anual diferente. No entanto, em 1989 o autor publicou os resultados de um grupo de estudo no Balanço Patrimonial Invisível. E ainda em 1990, ele publicou o livro Knowlodge Management, sendo o primeiro a destacar a importância dessa questão de forma sistemática. Além disso, foi Sveiby quem compilou o Monitor de Ativos Intangíveis que está em uso há alguns anos pela empresa de consultoria Celemi.

Algumas definições de Capital Intelectual por diversos autores seguem no Quadro 1, onde se destacam os aspectos de conhecimento, capacidade e experiências.

Quadro 1 - Definições de Capital Intelectual

AUTORES |

DEFINIÇÃO |

Stewart (1998, p. 13) |

O capital intelectual “constitui a matéria intelectual – conhecimento, informação, propriedade intelectual, experiência que pode ser utilizada para gerar riqueza. É a capacidade mental coletiva”. Logo, admite-se que o Capital Intelectual, como o conjunto de valores ocultos que agregam valor às organizações, permitindo sua continuidade. |

Graciolli (2005) |

Capital Intelectual é conjunto de valores, seja de capital, um ativo ou um recurso, ambos se acham ocultos e todos tendem a agregar valores reais à organização. |

Edvinsson e Malone (1998) |

O capital intelectual é um capital não financeiro que representa a lacuna oculta entre o valor de mercado e o valor contábil. Sendo, portanto, a soma do Capital Humano e do Capital Estrutural. Para estes autores, o capital humano corresponde a toda a capacidade, conhecimento, habilidade e experiência individuais dos empregados de uma organização para realizar as tarefas. O capital estrutural é formado pela infraestrutura que apoia o capital humano, ou seja, tudo o que permanece na empresa quando os empregados vão para casa. |

Hugh MacDonald (1995) apud Stewart (1998, p. 70) |

O capital intelectual é o conhecimento existente em uma organização e que pode ser utilizado para criar uma vantagem diferencial para a mesma. |

Brooking (1996) |

O capital intelectual é uma combinação de ativos intangíveis, frutos das mudanças nas áreas da tecnologia da informação, mídia e comunicação, que trazem benefícios intangíveis para as empresas e que capacitam seu funcionamento. |

Duffy (2000) |

O capital intelectual é a união de capital estrutural e humano, o que indica capacidade de ganhos futuros de um ponto de vista humano. É a capacidade de criar continuamente e proporcionar valor de qualidade superior à organização. |

Schmidt e Santos (2003) |

O capital intelectual consiste no conhecimento que foi adquirido e transformado pelas pessoas, com o objetivo de produzir ativos de maiores valores para a organização, como a satisfação da necessidade de um cliente, desenvolvimento de um produto inovador, bom relacionamento com fornecedores e sistemas de informações, entre outros ativos intelectuais, que juntos foram o capital intelectual organizacional. |

Rodrigues et al. (2009) |

O capital intelectual é um fenômeno complexo, de caráter eclético e multidisciplinar, o que dificulta a adoção de uma definição e mesmo práticas generalizáveis para a sua gestão. |

Edvinsson e Sullivan (1996) |

Consideram capital intelectual como o conhecimento que pode ser convertido em valor, englobando invenções, ideias, conhecimentos gerais, projetos, programas computacionais, processos e publicações. |

Klein (1998) |

O capital intelectual é composto pelo conhecimento, experiência, especialização e diversos ativos intangíveis da organização, ao invés de seu capital intangível físico e financeiro. |

Sharabati, Jawad e Bontis (2010) |

O capital intelectual representa a riqueza de ideias e a habilidade de inovar que determinarão o futuro de uma organização. |

Pablos (2004) |

O capital intelectual compreende todos os recursos baseados no conhecimento que podem criar valor para a organização, mas que não estão incluídos nas demonstrações financeiras da mesma. |

Fonte: Compilado a partir dos autores citados.

A partir de uma variedade de fontes, Lynn (2000) desenvolve um modelo de três componentes para capital intelectual que já haviam sido identificados na pesquisa de Dzinkowski (1998). Estes elementos são os capitais humano, estrutural e relacional, com seus diversos constructos, conforme mostra o Quadro 2.

Quadro 2 - Elementos do Capital Intelectual

CAPITAL HUMANO |

|

- Know-how - Educação - Qualificação vocacional - Conhecimento relacionado ao trabalho - Avaliações ocupacionais - Avaliações psicométricas - Competências relacionadas ao trabalho - Ímpeto empreendedorístico, inovatividade, capacidades proativas e reativas, mutabilidade |

|

CAPITAL RELACIONAL |

|

- Acordos de franquias - Clientes - Fidelidade do cliente - Nomes de companhias - Pedidos em carteira - Canais de distribuição - Colaborações comerciais - Acordos de licenciamento - Contratos favoráveis |

|

CAPITAL ESTRUTURAL |

|

PROPRIEDADE INTELECTUAL |

ATIVOS DE INFRA-ESTRUTURA |

- Patentes - Direitos autorais - Direitos de projeto - Segredos industriais - Marcas registradas |

- Filosofia gerencial - Cultura corporativa - Processos gerenciais - Sistemas de informação - Sistemas de rede |

Fonte: Dzinkowski (1998).

O capital humano é a capacidade necessária para que os indivíduos ofereçam soluções aos clientes. No entanto, para compartilhar, transmitir e alavancar o conhecimento é necessário de ativos estruturais como laboratórios, sistemas de informações, conhecimento dos canais de distribuição que transformam o saber individual em benefícios de toda a empresa, ou seja, em capital estrutural. O capital de clientes ou capital relacional é o valor dos relacionamentos de uma entidade com as pessoas com as quais realiza operações (STEWART, 1998).

Na visão de Brooking (1996) o capital intelectual é constituído por uma combinação de ativos intangíveis, frutos das mudanças nas áreas de tecnologia da informação, mídia e comunicação, que trazem benefícios intangíveis para as empresas e capacitam o seu funcionamento.

Os Ativos de mercado são o potencial que a empresa possui em decorrência dos intangíveis, relacionados ao mercado, tais como a marca, clientes, lealdade dos clientes, negócios recorrentes, negócios em andamento, canais de distribuição, franquias. Já os Ativos humanos são os benefícios que o indivíduo proporciona para as organizações por meio de sua criatividade, conhecimento, habilidade para resolver problemas, tudo visto de forma coletiva e dinâmica. Os Ativos de propriedade intelectual incluem os ativos que necessitam de proteção legal para proporcionar às organizações benefícios tais como know-how, segredos industriais, copyright, patente e design. E por fim, os Ativos de infraestrutura são as tecnologias, as metodologias e os processos empregados, como cultura, sistema de informação, métodos gerenciais, aceitação de risco e banco de dados de clientes (GRACIOLLI, 2005).

No entanto, Sveiby (1998) divide o capital intelectual em três dimensões: competência dos empregados, estrutura interna e estrutura externa. Enquanto a competência dos empregados representa o potencial e a capacidade intelectual dos funcionários, a estrutura interna está relaciona-se aos ativos intangíveis internos à empresa, que sustentam e viabilizam a realização das atividades operacionais. A estrutura externa relaciona-se aos ativos intangíveis externos à empresa, como relacionamento com clientes fornecedores, além da imagem da marca e reputação da empresa no mercado.

Por sua vez, Leilaert, Candries e Tilomans (2003), destacam que o capital intelectual é composto pelo capital humano, capital estrutural, capital de clientes e capital de aliança estratégica - foi acrescentado em função da crescente importância das redes, alianças e parcerias estratégicas na economia mundial. Para os autores o poder das redes e alianças é tão significativo que se destaca no mercado e chega influenciar no desempenho competitivo das empresas, aumentando, consequentemente o valor das mesmas.

Os elementos do Capital Intelectual (Capital Humano, Capital Estrutural e Capital Relacional) serão a seguir abordados com maior detalhamento.

O Capital Humano pode ser também denominado como “ativo humano”. Conforme Schmidt e Santos (2002), compreende os benefícios que podem ser proporcionados pelos indivíduos às organizações, sendo natural nos dias atuais das organizações dedicarem grandes esforços para a identificação de pessoas com capacitação para interagir na otimização dessa relação de causa e efeito.

No entanto Lyn (2000, p.2), afirma que o capital humano é representado como “know-how, capacidades, habilidades e especializações dos recursos humanos de uma organização”. Trata-se de um dos ativos críticos no grupo de capital intelectual, já que o gerenciamento do capital humano frequentemente cria e sustenta a riqueza de uma organização; em outras palavras, o capital humano pode ser visto como o conjunto de habilidades e conhecimentos dos indivíduos dentro de uma organização, e isto pode ser mensurado e divulgado.

Porém, Mayo (2003) aborda que o capital humano refere-se às pessoas em si, que emprestam seu conhecimento pessoal à organização, sua capacidade individual e comprometimento e sua experiência pessoal. Além, da maneira que se trabalham em conjunto e os relacionamentos internos e externos da organização.

Edvinsson e Malone (1998) ressaltam que o capital humano é toda a capacidade, conhecimento, habilidade e experiências individuais dos trabalhadores. E ainda acrescentam, elementos como criatividade, capacidade de trabalho em equipe e de relacionamento interpessoal, liderança, pró-atividade, competência, entre outros.

Desta forma, Duffy (2000) conceitua o capital humano como sendo o resultado do valor acumulado de investimentos em treinamento, competência e futuro de um funcionário, capacidade de relacionamento e valores pessoais.

Além disso, o capital humano é a fonte de inovação e de renovação das empresas (STEWART, 1998). Pois, busca-se incorporar nesta categoria não só a capacitação e o conhecimento que os funcionários possuem no presente, mas também a intensidade da busca de aperfeiçoamento para o seu incremento (SVEIBY, 1998).

Para explicar, analisar ou medir o capital humano, Bontis (1999), Pablos (2004) e Coser (2012) propõem a subdivisão deste elemento em: competências (engloba as habilidades, as formações e o saber fazer das pessoas), atitudes (referem-se aos fatores comportamentais, como a motivação e as qualidades de liderança) e agilidade intelectual (compreende a habilidade dos membros da organização para inovar, empreender e adaptar-se a novas circunstâncias).

Porém, para Zadjabbari, Wongthongtham e Dillon (2009) para medir o capital humano é através do valor do conhecimento resultante da formação (adquirida com o investimento em educação que cada pessoa realizou), das habilidades (experiências e do treino acumulado em diversas atividades) e da inovação (criatividade e da capacidade inventiva das pessoas) atribuídos aos membros da educação.

Gubiani (2011) apresenta as medidas consideradas na avaliação do capital humano na visão de autores, conforme mostra o Quadro 3.

Quadro 3 - Capital Humano

O QUE AVALIA |

AUTORES |

O conhecimento humano da empresa: Competências e Conhecimentos Capacidade das pessoas e o grupo Talento e Know-How Atitude – conduta – motivação – valores – aptidões As práticas – a ética das pessoas Agilidade intelectual, destrezas e experiências dos empregados e diretores Capacidade criativa e inovação Satisfação e lealdade |

Llauger (2001); Nonaka e Takeuchi (1997); Rodrigues et al. (2009); González e Sallero (2010); Bontis e Fitz-enz (2002); Edmonson (1999); Edvinsson e Malone (1998), IADE (2003); Kaplan e Norton (1997); Bontis (2001); Stewart (1998); Sveiby (1998); Roos e Roos (1997); Curado (2006); Mouritsen et al. (2001); Osterloh e Frey (2000); Ravichandran (2000); Subramaniam e Youndt (2005); Youndt et al. (2004); Bontis et al. (2000). |

Fonte: Gubiani (2011).

Assim, à medida que uma organização utiliza mais o que as pessoas sabem e quanto maior o número destas pessoas, maior será a utilidade para a organização (SCHMIDT e SANTOS, 2002). No entanto, o capital humano produz o capital estrutural, e vice-versa. Pois, torna-se necessário o estabelecimento de certas estruturas dentro da empresa como sistemas de informações, laboratórios, processos, entre outros.

O Capital Estrutural também pode ser chamado de “capital organizacional”. Trata da infraestrutura organizacional existente da empresa. De acordo com Edvinsson e Malone (1998) o capital estrutural pode ser mais bem descrito como o esboço, o empowerment, e a infraestrutura que apoiam o capital humano.

O capital estrutural é a espinha dorsal da própria empresa, que envolve sua capacidade organizacional, incluindo seu planejamento administrativo e sistemas de controles, processos, redes funcionais, políticas e até mesmo sua cultura, ou seja, tudo o que auxilia uma empresa a gerar valor. Sistemas internos, redes e cultura são ativos valiosos. Eles concentram a atenção da organização e deve-se assegurar de que estes adicionem valor, em vez de permitir que eles declinem ou fiquem estagnados em face de políticas inapropriadas e a esforços estratégicos insalubres (PACHECO, 2005).

Schdmidt e Santos (2002) explicam que o capital estrutural é a transformação do conhecimento do compartilhamento, da criatividade e da experiência. Na qual devem ser estruturados com o auxilio de tecnologia da informação e das telecomunicações, banco de dados e de descrição de processos, a fim de reter na empresa o conhecimento humano.

Os equipamentos de informática, os softwares, os bancos de dados, as patentes e marcas registradas e todo o restante da capacidade organizacional que apoia a produtividade, além de representar o relacionamento com os clientes são o que incluem o capital estrutural, conforme abordam Edvinsson e Malone (1998).

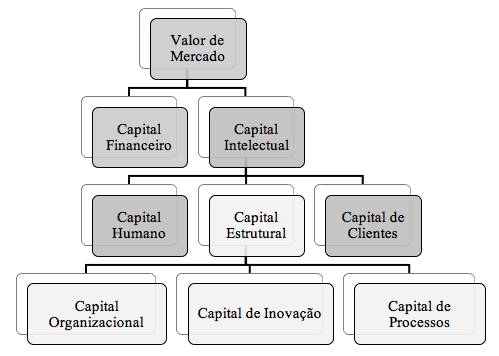

Edvinsson e Malone (1998) ainda dividem o capital estrutural em três categorias (Capital Organizacional, Capital de Inovação e Capital de Processos), conforme mostra a figura 1.

Figura 1 - Elementos de Capital Estrutural de Edvinsson e Malone

Fonte: Adaptado de Edvinsson e Malone (1998).

a) Capital Organizacional: abrange o investimento da empresa em sistemas, instrumentos e filosofia operacional que agilizem o fluxo de conhecimento pela organização. Trata-se da competência sistematizada, organizada e codificada da organização e também dos sistemas que alavancam aquela competência.

b) Capital de Inovação: refere-se à capacidade de renovação e aos resultados da inovação sob a forma de direitos comerciais amparados por lei, propriedade intelectual e outros ativos.

c) Capital de Processos: constituído por aqueles processos, técnicas (como a ISO 9000, ISO 14001) e programas direcionados aos empregados, que aumentam e ampliam a eficiência da produção ou a prestação de serviços. É o tipo de conhecimento prático empregado na criação continua de valor.

Porém, Pablos (2004) e Coser (2012) dividem o capital estrutural em: capital organizacional (inclui todos os aspectos relacionados à estruturação da empresa e ao seu processo de tomada de decisão) e capital tecnológico (inclui os conhecimentos técnicos e industriais).

Gubiani (2011) apresenta as medidas consideradas na avaliação do capital estrutural na visão de autores, conforme mostra o quadro 4.

Quadro 4 - Capital Estrutural

O QUE AVALIA |

AUTORES |

Habilidades – Experiências – Conhecimentos da empresa Informações institucionalizadas e codificadas (bases de dados, patentes, manuais, rotinas, fluxogramas, propriedade intelectual) Protocolos e procedimentos da organização Cultura e valores empresariais Ambiente – estrutura da empresa tanto física quanto tecnológica Estratégicas para a criação de conhecimento voltado para a inovação |

Bontis (1999); Edvinsson e Malone (1998); IADE (2003); Stewart (1998); Llauger (2001); Roos e Roos (1997); Youndt et al. (2004); Rodrigues et al. (2009); Curado (2006); Subramanian e Nilakanta (1996); Wan et al. (2005); Davila et al. (2007). |

Fonte: Gubiani (2011).

O Capital Relacional também pode ser chamado de capital de clientes, considerado por Stewart (1998) como o mais valioso dos ativos intangíveis da organização, pois, se refere aos relacionamentos contínuos com as pessoas e organizações para as quais as empresas vendem seus produtos e serviços.

Contudo, o capital de clientes é definido como o valor da franquia da empresa e dos relacionamentos contínuos entre pessoas e organizações. Porém, afirmam Edvinsson e Malone (1998) que o relacionamento de uma empresa com seus clientes são distintos das relações com os trabalhadores e parceiros estratégicos.

Segundo Pacheco (2005), que as conexões de uma organização com seus clientes e fornecedores agregam valor, ou seja, criam valor através da fidelidade, mercados melhorados, velocidade e qualidade. Assim, o capital de clientes pode ser traduzido em medida que clientes contumazes cuja fidelidade gera vendas costumeiras e reduz os custos de buscar novos clientes. Da mesma forma, o cultivo de bons e dedicados fornecedores pode aumentar os esforços de just-in-time, aumentar a qualidade (acertando já na primeira vez, princípios do lean production) e reforçar a velocidade necessária para atingir as metas de comercialização. Esta forma de capital também pode ser mensurada e capitalizada como recursos da organização.

Gubiani (2011) apresenta as medidas consideradas na avaliação do capital relacional na visão de autores, conforme mostra o Quadro 5.

Quadro 5 - Capital Relacional

O QUE AVALIA |

AUTORES |

Clientes – Fornecedores – Acionistas Parceiros – Alianças – Convênios Agentes Externos – Sociedade – Governo – Indústria Stakeholders e demais grupos de interesse |

Kaplan e Norton (2004, 1997); Bontis (1998, 1999); Edvinsson e Malone (1998); IIADE (2003); Stewart (1998); Sveiby (1998); Sveiby e Simons (2002); Youndt et al. (2004); Llauger (2001); Neely (2000); Davila et al. (2007); IADE (2003). |

Fonte: Gubiani (2011).

Os elementos do capital intelectual se relacionam entre si. Stewart (1998) afirma que o capital intelectual não é criado com base em partes distintas de capital humano, capital relacional e capital estrutural, mas sim do intercambio entre eles.

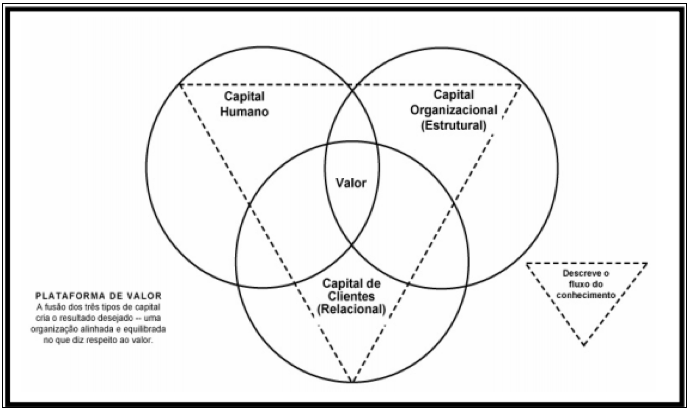

Dzinkowski (1998) comenta que existe um modelo de criação de valor do capital intelectual que é composto pelas três instâncias que se inter-relacionam para formar o valor de capital humano, capital de clientes (relacional) e capital organizacional (estrutural). A criação de valor, complementa, é a meta principal de todas as atividades comerciais, enquanto a função fundamental da contabilidade tradicional é a de fornecer informações confiáveis para os investidores externos, e para isto ela depende da economia subjacente a todas as atividades comerciais, conforme mostra a Figura 2.

Figura 2- Criação de valor do Capital Intelectual

Fonte: Edvinsson e Malone (1998).

Dzinkowski (1998, p.4) explica que essas características da criação do valor implicam que o gerenciamento do capital intelectual será singular em cada organização, presume-se que o capital humano aja como o bloco de construção do capital organizacional da empresa, e o capital humano e o capital organizacional (estrutural) interagem para criar o capital de cliente (relacional).

No entanto, quanto mais os círculos se sobrepõem, maior valor é produzido. A estrutura de gerenciamento de capital intelectual descrita aqui oferece novas maneiras de ver a organização e suas competências-núcleo. No entanto, muitos dos conceitos e metodologias gerenciais que ela propõe são paralelos a práticas contábeis gerenciais bem estabelecidas (EDVINSSON e MALONE, 1998, p.133).

De acordo com Nahapiet e Ghoshal (2002) e Gubiani (2012), o capital humano constroi e alimenta o capital estrutural, sendo o elemento-chave em todas as interações sociais. Por sua vez, Edvinsson e Malone (1997) afirmam que o capital humano é à base do capital estrutural, que através da infraestrutura capacita e apoia o capital humano. Bontis (1998), Bontis et al. (2000), Curado (2006) e Rodrigues et al. (2009) salientam que o capital humano e o capital estrutural estão intrinsecamente interligadas e dependentes.

Além disso, o capital relacional – relacionamento com pessoas externas da empresa - não é possível surgir sem a influência do capital humano (RODRIGUES et al., 2009; GUBIANI, 2012).

Porém, Lynn (2000), afirma que para compreender melhor o capital intelectual e como criar valor organizacional, deve-se primeiramente traduzi-lo em termos mais práticos, visto que parte do problema nesta forma de ativo está em que muitas organizações não entendem seu poder subjacente, e que, apesar de ser intangível, esse capital pode ser mensurado e capitalizado.

Stewart (1998, p. 145) analisa os capitais humano, estrutural e relacional (clientes) que geram dez princípios importantes da gerência do capital intelectual, sendo eles:

Neste contexto, o capital humano e o capital estrutural reforçam-se mutuamente quando a empresa tem um senso de propósito compartilhado, associado a um espirito empresarial, quando a gerência valoriza muito a agilidade, quando a gerência utiliza mais a recompensa do que o castigo. Por outro lado, os capitais, humano e estrutural se destroem quando muito do que acontece em uma organização não é valorizado pelos clientes ou quando o centro da empresa tenta controlar o comportamento em vez da estratégia (STEWART, 1998).

No entanto, o capital humano e o capital de clientes, segundo Stewart (1998), crescem quando os indivíduos se sentem responsáveis por suas partes na empresa, interagem diretamente com os clientes e sabem quais conhecimentos e habilidades os clientes esperam e valorizam. Um funcionário que não conhece ou não possui essas habilidades diminui o valor tanto do capital humano quanto do capital de cliente. Uma empresa preocupada com problemas internos também. É comum falar de “clientes internos” para estimular as pessoas a tratarem seu colega com se fossem tão importantes quanto aos clientes.

Segundo Stewart (1998), o capital de cliente e o capital estrutural aumentam quando a empresa e seus clientes aprendem uns com os outros, quando se empenham ativamente em tornar suas interações informais.

O Capital intelectual é um tema da atualidade e considerado novo pelos pesquisadores desta área, pois ainda esta em processo de desenvolvimento, seja de teorias, definições, métodos de medições e formas de aplicações nas organizações.

Consequentemente, o Capital Intelectual esta sendo disseminado e trabalhado de forma lenta as vantagens e formas de gerenciamento, que podem ser feitas pelos gestores e/ou administradores dentro das organizações.

A importância aos estudos dos ativos intangíveis iniciou-se nos meados da década de 80, pelas suas ocorrências no ramo empresarial, através dos elementos do Capital Intelectual, ou seja, pelo capital humano (competências dos indivíduos), organizacional (inovação, marca e imagem da empresa) e relacional (relação com clientes).

Pode-se perceber que nesse ambiente, de gestão estratégica para a competitividade, torna-se um fator importante que afeta a sustentabilidade empresarial. Um conjunto de mecanismos de controle que será necessário para a gestão estratégica, e este mecanismo de controle é a avaliação de desempenho da organização, não somente pela contabilidade (ativos monetários) mais também pelos ativos intangíveis.

Há fatores internos e externos que afetam o desempenho da organização, tais como qualidade humana, clima organizacional, sistema de gestão, estrutura financeira, a prosperidade econômica, as mudanças no consumo de mercado, que devem ser analisados para verificação da agregação de valor a empresa.

Este trabalho identificou na literatura especializada que o Capital Intelectual só agrega valor a organização se esta inter-relacionado com os seus três elementos. Neste contexto, Stewart (1998) explica que o capital humano, estrutural e relacional, trabalham juntos. Não basta investir em pessoas, sistemas e clientes separadamente. Eles podem apoiar uns aos outros, eles podem subtrair uns aos outros, vale a pena listar algumas das formas pelas quais essa interação acontece.

Edvinsson e Malone (1998) apresentam resposta, pois afirmam que na medida em que o capital intelectual das empresas representa, efetivamente, o seu ativo mais preciso, e identificam os dois componentes que merecem especial atenção: o capital humano e o capital estrutural. Isto signifia que a criação de valor são as pessoas e o que estas pessoas “deixam para trás quando vão para casa”.

Deste modo, Joia e Malheiros (2010) comentam que o capital humano não pertence à empresa, pois é consequência direta da soma das habilidades e especialidades de seus empregados. Já o capital estrutural pertence à empresa e pode ser negociado, sendo o ambiente real construído pela companhia para administrar e gerar seu conhecimento de forma adequada, composto por todos os processos internos e externos que existem dentro da empresa e entre ela e seus outros parceiros (capital de processos); pelo capital de relacionamento, ligado aos fornecedores, clientes, prestadores de serviços e outros parceiros.

BONTIS, N. Assessing knowledge assets: a review of the models used to measure intellectual capital. International Journal of Management Reviews, v. 3, n. 1, 2001, p. 41-60.

BONTIS, N. Intellectual capital: an exploratory study that develops measures and models. Management Decision, v. 36, n. 2, p. 63-76, 1998.

BROOKING, A. Intellectual Capital: Core Assets for the Third Millennium Enterprise. Thomson Business Press, London, United Kingdom, 1996.

BUKH, N. et al. Intellectual capital statements on their way to the Stock Exchange? The Aarhus School of Business, Working Paper, mar. 2003.

CHOONG, K.K. Intellectual capital: definitions, categorization and reporting models. Journal of Intellectual Capital Vol. 9 No. 4, 2008, p. 609-638.

COSER, A. Modelo para análise da influência do capital intelectual sobre a performance dos projetos de software, 2012, 220f. Tese (Doutorado em Engenharia e Gestão do Conhecimento), Universidade Federal de Santa Catarina, Florianópolis, 2012.

DUFFY, D. Uma ideia capital. HSM Management, São Paulo, n. 22, 2000.

DZINKOWSKI, R. The measurement and management of intellectual capital: an introduction. Trabalho comissionado pela International Federation of Accountants. Publ. em 1998.

EDVINSSON, L.; MALONE, M. S. Capital intelectual. São Paulo: Makron Books, 1997.

EDVINSSON, L.; SULLIVAN, P. Developing a Model for Managing Intellectual Capital. European Management Journal, n. 4, p. 356-364, 1996.

GRACIOLI, C. Impacto do capital intelectual na performance organizacional, 2005, 135f. Dissertação (Mestrado em Administração), Universidade Federal de Santa Maria, Rio Grande do Sul, 2005.

GUBIANI, J. S. Modelo para diagnosticar a influência do capital intelectual no potencial de inovação nas universidades, 2011, 194f. Tese (Doutorado em Engenharia e Gestão do Conhecimento), Universidade Federal de Santa Catarina, Florianópolis, 2011.

GUTHRIE, J. The management, measurement and the reporting of intellectual capital. Journal of Intellectual Capital, v.2, n.1, 2001.

LELIAERT, P. CANDRIES, W. TILMANS, R. Identifying and managing IC: a new classification. Journal of Intellectual Capital, v.4, n.2, p.202-214, 2003.

LYNN, B. E. Intellectual capital: unearthing hidden value by managing intellectual assets. Ivey Business Journal, Toronto, jan./feb. 2000. EDVINSSON, L.; MALONE, M. S. Capital intelectual. São Paulo: Makron Books, 1998.

MAYO, A. O Valor Humano da Empresa-valorização das pessoas como ativos. São Paulo: Prentice Hall, 2003.

NAHAPIET, J.; GHOSHAL, S. Capital social, capital intelectual, e a vantagem organizacional. Academy of Management Review, v. 24, n. 2, 1998, p. 242-266.

PABLOS, P. O. D. Measuring and reporting structural capital: Lessons from European learning firms. Journal of Intellectual Capital, v. 5, n. 4, P. 629-647, 2004.

PACHECO, V. Mensuração e divulgação d capital intelectual nas demonstrações contábeis: teoria e empiria, 2005, f. 185. Tese (Doutorado em Engenharia de Produção), Universidade Federal de Santa Catarina, Florianópolis, 2005.

RODRIGUES, H. M. D. S. S. et al. La Influencia del Capital Intelectual en la Capacidad de Innovación de las Empresas del Sector de Automoción de la Eurorregión Galicia Norte de Portugal. Premio Eurorregión, 2009.

SCHMIDT, P.; DOS SANTOS, J. L. Avaliação de Ativos Intangíveis. São Paulo: Atlas, 2002.

SILVA, E.H.D.R., LIMA, E.P., COSTA, S.E.G. Qual o significado de valor? Uma abordagem baseada em diferentes perspectivas. Revista Produção Online, Florianópolis, SC, v.15, n. 4, p. 1326-1350, out./dez. 2015.

STEWART, T. A. Capital intelectual – A nova vantagem competitiva das empresas. Rio de Janeiro: Campus, 1998.

SULLIVAN, P. H. Value-driven intellectual capital: How to convert intangible corporate assets into market value. Wiley 2000.

SVEIBY, K. E. A Nova Riqueza das Organizações: Gerenciando e Avaliando Patrimônios do Conhecimento. Rio de Janeiro: Campus, 1998.

ZADJABBARI, B.; WONGTHONGTHAM, P.; DILLON, T. S. Towards Ontology as Knowledge Representation for Intellectual Capital Measurement. IT Revolutions, p. 232–239, 2009.

1. Doutora em Engenharia de Produção pela Universidade Federal de Santa Catarina (2016) e realizou doutorado sanduíche na Ecolé Nationale d’Engenieurs de Tarbes (ENIT) França (2013). Possui graduação em Tecnologia em Alimentos (2007), Especialização em Educação Científica e Tecnológica (2008), Especialização em Gestão Industrial: Produção e Manutenção (2009) e Mestre em Engenharia de Produção (2010) pela Universidade Tecnológica Federal do Paraná. Email: caroline-vaz@hotmail.com

2. Doutora em Engenharia e Gestão do Conhecimento pela Universidade Federal de Santa Catarina (2009), mestre em Administração/Gestão Ambiental pela Universidade Federal do Rio Grande do Sul (1997), graduada em Comunicação Social (1991) pela Universidade do Vale do Rio dos Sinos. Realizou estágios de pós-doutorado em Engenharia de Produção na Universidade Federal do Rio Grande do Sul (2010-2011) e em Engenharia e Gestão do Conhecimento pela UFSC (2011-2014). Professora assistente II no Programa de Pós-graduação em Engenharia de Produção na Universidade do Vale do Rio dos Sinos (UNISINOS).

3. Engenheiro Industrial com Mestrado e Doutorado em Engenharia e Gestão do Conhecimento pela UFSC, com estudos na Europa (Espanha e Finlândia), teve co-orientação externa no Doutorado da Duke University (Estados Unidos). Possui mais de 7 anos de experiência no desenvolvimento de projetos de inovação, gestão do conhecimento e simulação empresarial. É membro do Laboratório de Empreendedorismo e Inovação, onde atúa como Coordenador do Projeto “STIER2030″. É autor de várias publicações em suas áreas de expertise e têm participado em conferências especializadas ao redor do mundo. Atualmente é Professor do Departamento de Engenharia de Produção e Sistemas da UFSC, onde leciona para a graduação e para a pós-graduação.