![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 17) Año 2017. Pág. 21

Lucas Gomes da SILVA 1; Pedro BASCHIERA Neto 2; Virgílio de Jesus GIANEZINI 3; João BRANDÃO Alves 4

Recibido:28/10/16 • Aprobado: 27/11/2016

RESUMO: No presente panorama empresarial é de primordial importância identificar e compreender todos os comprometidos na operação de uma entidade, que podem influenciar ou serem influenciados por ela. Este conjunto de entes e/ou pessoas é denominado stakeholders. Em meio aos stakeholders podem ser citados: concorrentes, fornecedores, comunidade, administrações, meio ambiente, entre outros. Reconhecendo melhor seus stakeholders, as entidades terão capacidade de eleger as devidas providências e ações a serem desenvolvidas com cada um, acolhendo a finalidade de ser responsável socialmente. O objetivo deste artigo, sendo uma revisão de literatura, é aprofundar o entendimento das instituições em relação a seus stakeholders, como identificá-los e classificá-los dentro do espaço organizacional, demonstrando o tipo de influência que cada um exerce sobre a empresa. E com isso traçar um modelo estratégico para tomadas de decisões sobre cada stakeholder dentro da organização. O método utilizado foi revisão sistemática de literatura, sendo as principais fontes Caderno de Pesquisas em Administração, SciELO e também foi ampliada para sites na internet e referências citadas nos artigos. Foi feita a junção de todas as informações coletadas nos artigos selecionados, formando assim um mecanismo de identificação e classificação dos stakeholders. Este mecanismo se baseia em listar, identificar o grau de interesse e influência e por fim a importância de cada stakeholder perante a organização, com o perfil traçado de cada influenciador e suas características a organização consegue definir qual a melhor estratégia adotar a fim de alcançar seus objetivos. Concluí-se que, para que um modelo de gestão voltado para os stakeholders funcione de forma eficaz, é essencial que a comunicação e a negociação sejam considerados fatores primordiais da administração. |

ABSTRACT: In this business landscape is of prime importance to identify and understand all engaged in the operation of an entity, which may influence or be influenced by it. This set of entities and / or people is called stakeholders. Among the stakeholders can be cited: competitors, suppliers, community, government, environment, among others. Recognizing better its stakeholders, entities will be able to choose the appropriate measures and actions to be developed with each receiving the order to be socially responsible. The purpose of this article, and a literature review, is to deepen the understanding of the institutions in relation to its stakeholders, how to identify them and classify them within the organizational space, demonstrating the kind of influence that each has on the company. And with that map out a strategic framework for making decisions on each stakeholder within the organization. The method used was a systematic literature review, the main sources Research Notebook Administration, SciELO and has also been expanded to websites and references cited in the articles. the addition of all the information collected was made on selected items, thus forming a mechanism of identification and classification of stakeholders. This mechanism is based on list, identify the level of interest and influence and finally the importance of each stakeholder to the organization, with the stroke profile of each influencer and their characteristics the organization can define the best adopt strategy in order to achieve their goals. It is concluded that for a management model focused on stakeholders to work effectively, it is essential that communication and negotiation are considered primary factors management. |

Hoje os stakeholders são pouco estudados de forma criteriosa pelas empresas, muitos acabam passando despercebidos e não são tratados com a devida importância que merecem, desta forma, faz-se importante entender todos os grupos, pessoas e entidades que influenciam a empresa de alguma forma. Tendo em vista que o teor elaborado até hoje sobre o tema é muito específico a determinadas áreas de atuação das organizações, o trabalho consiste em revisar o que já se possui escrito, conectar todas as informações e formar um plano que seja utilizado para qualquer atividade empresarial.

Os stakeholders, que influenciam as organizações, são: mídia (publicidades, área de marketing), fornecedores, meio ambiente, serviços ou artifícios terceirizados, adversários, acionistas, clientes, sociedade, por fim, a uma cadeia de métodos físicos ou jurídicos de uma organização que pode ser considerado um stakeholder, desde que haja sempre a interação com a própria organização.

A abordagem do conceito, influência e necessidade de stakeholder vem sendo pesquisada não apenas para buscar um significado para o indivíduo, mas, sobretudo, para identificar quais são as partes relacionadas diretamente e/ou indiretamente com uma organização. Sendo assim é de vital importância elaboração de tal trabalho, com intuito de corroborar com as empresas e a academia.

O intuito desta revisão de literatura é apresentar um método de como identificar e classificar os stakeholders, demonstrando o tipo de influência que cada um exerce sobre a empresa. Sabendo que a maioria dos artigos trata de stakeholders de determinadas divisões empresariais privadas, observamos a precisão de um cenário abrangente, a fim de poder ser aproveitado em quaisquer instâncias empresariais de qualquer natureza de mercado.

Justifica-se a elaboração deste artigo, a necessidade real e definitiva das empresas em entenderem e trabalharem de forma mais coesa seus stakeholders, uma vez que eles estão inseridos em todas as realidades empresariais, porquanto ao verificar em uma análise bibliográfica o que já fora estudado, pesquisado e aplicado, tem-se uma visão congruente destes (stakeholders) dentro das organizações, as quais necessitam de tal analise.

Pois como problema de pesquisa tem-se:

De que forma são identificados e classificados os stakeholders, suas influências e melhor forma de classificação dentro das organizações?

O cenário organizacional é miscigenado por uma gama de atores que se relacionam, chamados stakeholders. Em uma ação de desenvolvimento, o stakeholder pode ser analisado como membro conceitual essencial na análise de relacionamento e poder entre as organizações e os atores com os quais uma empresa está envolvida.

O conceito de stakeholders aqui empregado é o que os determinam como grupo, indivíduo ou organizações que podem atingir ou que são atingidos pela aquisição dos objetivos de determinada instituição. Essa opinião, trazida por Freeman (1984), é confirmada por outros teóricos, até mesmo Mitchel, Agle & Wood (1997).

Essas metas devem ponderar o impulso potencial dos stakeholders nas organizações. Para Araújo Junior (2008), a análise dos stakeholders implica na avaliação do espaço em que a organização está implantada e na percepção da influência que os atores que residem nesse exercem sobre a empresa. Implica ainda na percepção das maneiras através das quais essa influência pode ser despontada. Admite-se, então, o valor de identificar os atores que se relacionam com a instituição e o tipo de influência que cumprem ou que dela recebem. Dentro de um ponto de vista de diferenciação desses atores abrangidos pelas atividades organizacionais, Sousa e Almeida (2003, p.145) sugerem a existência de dois tipos, de acordo com o caráter de voluntariedade: o ativo e o passivo.

O stakeholder ativo “têm direitos relacionados diretamente aos direitos de propriedade” (comprometidos voluntariamente com a organização). Como isso, podemos citar como stakeholders ativos os colaboradores, clientes, fornecedores, acionistas, entre outros que por algum motivo já estão ligados com a empresa afim de obter algum retorno monetário. Já o stakeholder passivo “têm direito sobre a empresa para que não sejam infringidas liberdades ou perdas. Beneficiam-se da empresa por meio de uma parcela ética e da prestação de contas da firma, caracterizados como involuntários ” nessa definição enquadram-se como stakeholder passivos os agentes que tem interesse na entedidade de forma a monitora-los e receber algum incentivo ou doação, podemos citar governo, ONGs e ativistas, sindicatos e associações entre vários.

Tipologia pela voluntariedade – Sousa e Almeida (2003, p.145

|

Passivos (Involuntários) |

Ativos (Voluntários) |

Direitos adquiridos

|

Não serem infringidas liberdades ou perdas (parcela ética e de prestação de contas) |

Direitos de propriedade (dividendos, ganhos de capital, e reciprocidades) e ganhos de reputação

|

Riscos Assumidos |

O resultado da atividade da firma

|

O capital humano ou financeiro investido na firma

|

Relações Financeiras

|

A existir |

Já existentes |

Nesse aspecto, pode-se ver que a existência de uma instituição no mercado depende dos relacionamentos exercidos para com seus stakeholders.

Por conseguinte, é imprescindível que haja o reconhecimento da influência que os próprios exercem sobre a empresa ou instituição, na proporção em que este fato pode intervir nas ações perpetradas por cada uma dessas organizações. Assim, dentro de um conjunto organizacional ativo Mitchell, Agle e Wood (1997) desenvolveram um modelo no qual se pode identificar a projeção desses stakeholders sobre a organização, bem como concluir sobre as relações que delas derivam.

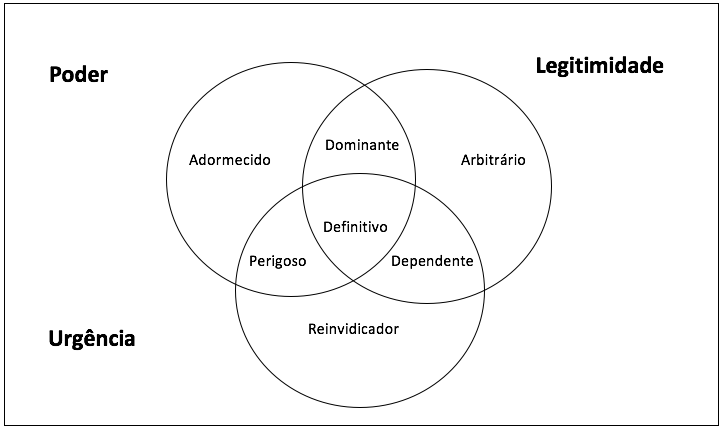

Tal teoria se fundamenta na tipologia dos stakeholders, que lhe são atribuídas a partir de propriedades (poder, legitimidade e urgência); desenvolvida pelos atores supracitados propõe, dentro de um processo organizacional na qual as relações existentes intervêm nas atitudes de cada instituição, a criação de três classes para os stakeholders:

Essa tipologia, ainda conforme os autores, ajuda a compor uma base de categorização dos stakeholders, a qual determinará a importância que os administradores devem dar a determinados atores. Tal classificação emana das várias combinações entre os atributos, resultando assim, em sete tipos de stakeholders, conforme figura abaixo:

Classe qualitativas dos Stakeholders.

Fonte: Mitchell, Agle e Wood (1997) apud Carvalho (2013)

----

StakeHolder |

Definição |

Adormecido |

Tem poder para impor sua vontade na organização, porém não tem legitimidade e urgência e, assim seu poder fica em desuso, com pouca ou nenhuma interação com a empresa, mas com a necessidade de monitoramento de seu potencial de conseguir um segundo atributo.

|

Arbitrário |

Possui legitimidade, mas não tem poder de influenciar a empresa, nem depende de urgência. A atenção que deve ser dada a essa parte interessada diz respeito à responsabilidade social corporativa, pois tende a ser mais recepitiva.

|

Reivindicador |

Quando o atributo mais importante na administração do stakeholder for urgência, ele se caracteriza como reivindicador. Deve ser monitorado quanto seu potencial de obter um segundo atributo, sem poder e sem legitimidade não devem atrapalhar a empres.

|

Dominante: |

É aquele que tem sua influência na empresa assegurada pelo poder e pela legitimidade, recebe muita atenção por parte da empresa. |

Perigoso |

Quando existe poder e urgência, mas não existe legitimidade o que se possui é um stakeholder coercitivo e violento para a organização, o que literalmente pode a vir se tornar um perigo.

|

Dependente |

Depende do poder de outro stakeholder para conseguir suas reivindicações, possui urgência e legitimidade.

|

Definitivo |

Possui poder, legitimidade e urgência, esse tipo de ator deve possuir um canal de diálogo aberto, são importantes para o desenvolvimento das atividades da empresa, deve-se dar atenção imediata e prioridade no tratamento desses stakeholders. |

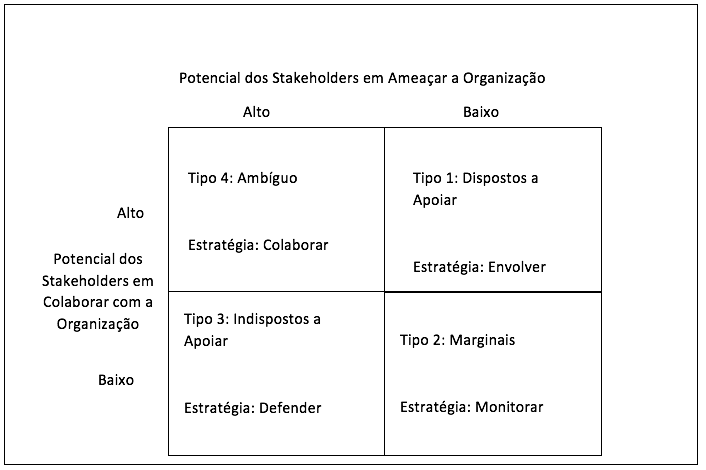

A administração dos stakeholders tem como objetivo buscar formas de satisfazer os influenciadores de sua empresa, de forma que isso reverta-se em benefícios para ambos, para isso é necessária uma avaliação crítica para identificar quais stakeholders possuem o potencial de ameaçar e quais possuem o potencial de colaborar. Um estudo que contribuiu para esse tipo de análise foi desenvolvido por Savage et al. (1991). Sua matriz classificam quatro grupos de stakeholders, onde é possível identificar o grau de influência de cada um dentro da organização e qual a melhor estratégia a se tomar diante de cada um.

Modelo de classificação de tipos de stakeholders

Fonte: Savage et al. (1991, p. 65) apud Carvalho (2013)

----

Tipo de Stakeholder |

Característica |

Dispostos a apoiar |

Baixo potencial em ameaçar e alto potencial em cooperar. |

Marginais |

Nem ameaçadores, nem cooperadores. |

Indispostos |

Tem alto potencial em ameaçar, porém baixo potencial em cooperar. |

Ambíguo |

Alto potencial em ameçar mas também possui alto potencial em cooperar. |

Fonte: Savage et al. (1991, p. 65) apud Carvalho (2013)

Essa análise acaba enfatizando os stakeholders que podem vir de alguma formar trazer ameaças para a organização, sendo que a relevância em valorizar e dar uma determinada atenção aos stakeholders com potencial em cooperar é de extrema importância, uma vez que unindo os interesses desses stakeholders com outros resultando em benefícios para a administração. Quanto maior a dependência do stakeholder, maior é à vontade em cooperar Savage et al. (1991).

Dessa forma, entende-se que os stakeholders de uma organização podem atingir uma ou mais ações executadas pela instituição, ainda que com resistência da mesma (SOUSA e ALMEIDA, 2003), com isso fica claro a importância de um estudo entre a relação dos stakeholders e a influência que desempenham dentro da organização.

O nome de stakeholder é agora vital no entendimento das relações entre instituição e comunidade; Carroll e Buchholtz (2003) articulam que, para perceber o conceito de stakeholder, é necessário antes entender o que significa stake, pois, de acordo com eles, é o comprometimento de um grupo ou indivíduo que compartilha de uma tomada de decisão, ora por desejo, ora por necessidade ou até propriedade. Existem diferenciados exemplos de stakes.

Esse comprometimento pode ser pela necessidade da organização ou pela exigência legal de pertença, onde, indiferentemente do modelo participativo, a prioridade passa a ser o livre acesso a um tratamento digno onde se estimule a interação com aqueles abrangidos pela transação na tomada de deliberação em discussão, conservando o direito de ir e vir, livre de pressões ou discriminações. Este mesmo direito é também refletido como o direito moral, como os autores elucidam com uma declaração de um trabalhador, “Possuo a vez de não ser demitido, já faço parte dessa organização há trinta anos”, e, “Dediquei todo o meu melhor a ela”.

Os stakeholders iniciais, consumidores, funcionários, fornecedores, acionistas e sociedade, dizem Freeman, Harisson e Wicks (2007), têm vital importância na organização, uma vez que, ausentes, não permitem que ela sobreviva. É conveniente ressalvar a comparação equilibrada dos acionistas aos demais stakeholders, como funcionários, fornecedores e consumidores, haja visto como os acionistas não possuem a garantia dos efeitos, pois são dependentes da atuação e do resultado no fim de todo o procedimento, ao passo que os demais asseguram sua participação em entendimentos via contratos pré-estabelecidos. São assinalados pelo enredamento dos relacionamentos, visto que têm preocupações, metas, perspectivas e encargos distintos em relação aos objetivos da empresa. Os gerenciadores devem perceber as importâncias e desígnios do grupo inicial e dar prioridade ao contato a fim de obter melhores trabalhos e efeitos. A função da sociedade pode ser ressaltada aqui enfocando o relacionamento, determinadas desordens entre instituições e sociedade procedem justamente da realidade de que as organizações não vejam na sociedade um sócio formidável.

Os stakeholders secundários, igualmente podem atingir e influenciar o comportamento das atividades da organização. Torna-se admissível recordar, por exemplo, as medidas do governo que afetam a entrega de produtos e serviços, atingindo inteiramente a relação dos preocupados iniciais, possibilitando um abalo no andamento dos conhecimentos entre clientes, funcionários e acionistas. Para Carroll e Buchholtz (2003), os stakeholders estão distribuídos na mesma classe de Freeman, Harisson e Wicks (2007), onde aqueles os indicam como primários e secundários social stakeholders e, adicionam mais uma divisão: stakeholders não-sociais; os primários (ambiente natural, gerações futuras e espécie não-humana) e os secundários (grupos que desempenham pressão ambiental e instituições que protegem os animais).

Seguindo esta linha de pensamento, eles aquiescem com a precisão da categorização dos stakeholders em combinação com o alcance das classes, segundo as categorias expostas, mas advertem, ainda, sobre a força e a autoridade da mídia e de outros grupos de interesse peculiar que podem alterar a realidade de um stakeholder e alterar seu posicionamento na empresa.

Para Freeman, Harisson e Wicks (2007), é através do histórico retido de cada stakeholder que os conhecimentos apanhados comportam um diagnóstico completo da implicação e da relação que poderá ser estabelecida com eles. É recomendada uma matriz como modelo , onde se põem questões proeminentes para se analisar os stakeholders: segurança do produto, inteireza dos relatórios financeiros, serviços de novos produtos e retorno financeiro, e assim é estabelecido um nível segundo a importância . Esta matriz admite a verificação de questões ressaltantes e a posição do stakeholder no procedimento de execução empresarial, o que consente avaliar, acolher e ordenar estratégias volvidas para o empenho de todos.

Podem-se relevar relações e desempenhos dos grupos para se administrar e viabilizar a criação de valores. Também de acordo com Freeman, Harisson e Wicks (2007) é formidável que a corporação entenda se um grupo pode colaborar ou atrasar as negociações, e ela devem ser organizados para reagir evitando reações negativas, e fortalecendo positivas.

Bourne (2009) destaca que as relações dentro de cada organização é algo essencial para assimilação e priorização dos que podem colaborar. O relacionamento entre a organização e a sociedade é intrínseco aos assuntos éticos e sociais. Carroll e Buchholtz (2003) afirmam que as modificações que vêm acontecendo nas negociações, onde o comprador toma o enfoco do negócio e o produto é conectado às suas obrigações e reivindicações, são mais que um bom produto, pois, os compradores anseiam comprometimentos econômicos, sociais, ambientais e éticos.

Freeman, Harisson e Wicks (2007) creem que se as organizações se unirem á seus stakeholders e pensarem a propósito das negociações, de um jeito responsável e com respeito, elas geram, portanto, valores para os stakeholders. Eles asseguram, “In fact, we might even define “CSR” as “corporate stakeholders responsibility” to symbolize that thinking about stakeholders is just thinking about the business and vice versa” (p. 99). Se a corporação apresentar atitudes voltadas para concepção de valor para os stakeholders, ela não precisa refletir sobre normas de responsabilidade social, isso é algo intrínseco na efetivação do negócio.

A literatura sobre estratégia organizacional é sólida, diferenciada e de empenho para alguns pesquisadores, Mintzberg (1993) afirma que existia uma separação entre a prática e a teoria. O autor sugere um estudo apropriado para compendiar a literatura em algo associado com a estruturação organizacional. Isso indica que a potência da tática nas empresas se fundamente em consentir o objetivo da organização e as precisões dos negociadores, ou seja, os donos, as filiais do governo, o sindicato dos trabalhadores e seus stakeholders.

Costa, Boaventura e Silva (2010) falam sobre a necessidade da formação de estratégias focadas no envolvimento dos stakeholders, em uma análise conseguida em órgãos públicos paulistas, os autores alegam que, [...]é importante alargar a consciência em relação ao desenvolvimento da tática no turismo. Compete também citar a autoridade que o setor público adquire no desenvolvimento de táticas para lugares turísticos, através da sua disposição de abarcar os múltiplos stakeholders e de orientar as decisões para a organização da atividade [...]. (Costa, Boaventura e Silva, 2010, p. 111) .

Freeman, Harisson e Wicks (2007), avigoram esta ideia e, alegam que, no século presente, com a globalização do comércio, deixou-se de ser apropriado o padrão de gerenciamento cujos sócios concentram sua importância e disposições. A investida necessita capturar o melhor das duas partes, distinguir a centralidade de alguns stakeholders e avultar a importância de valores e da moral. A tática da empresa é voltada para os princípios básicos de valores éticos, uma vez que ambos não devendo distanciar-se.

Os autores mencionam seus principais elementos que estão correlacionados, são eles: desígnios e valores, stakeholders e princípios, contexto social e responsabilidade, liderança ética; que podem nortear os objetivos, de uma maneira nítida, onde os valores são priorizados para basear relações e poder perceber a causa e o que desperta o interesse dos stakeholders em negociar com as organizações. As táticas utilizadas de maneira corporativa, direcionadas para direção ética em comum com os stakeholders e assuntos sociais, proporcionam serem avaliadas de diversas maneiras, representando o anexo de respostas e ações exclusivas para cada período e acontecimentos os quais a companhia está lidando. O núcleo das táticas se emprega quando os stakeholders se envolvem em um comprometimento em que os valores e as demandas sociais prevaleçam e afiancem o aumento dos melhoramentos da instituição para com os grupos abrangidos na efetivação dos negócios.

Segundo Mitchell, Agle e Wood (1997), o enfoque dos stakeholders é essencial para a consciência da empresa a propósito de sua função e encargo para com as entidades preocupadas ou abrangidas no negócio. Podendo essas serem as pessoas, os indivíduos, as instituições, as empresas, e as sociedades, que são colocadas nas ações de organização.

Freeman, Harisson e Wicks (2007, p. 156) afirmam, “We have a real opportunity to be the generation that makes capitalism better. The choice is ours”. Estes creem que pela gestão dos stakeholders se pode alterar o que se entende por negócio e admitir um padrão melhor para as futuras gerações. A ideia de valor aos interessados estaria em foco, a ideia seria universal e todas as partes envolvidas nas negociações teriam participações nas determinações da instituição com mais igualdade. Os produtos e serviços seriam baseados nas ideias de todas as partes, permitindo uma boa qualidade de vida à sociedade, sem impedir a criação de valor monetário para os acionistas.

As instituições criam múltiplos instrumentos e atitudes para uma relação com seus mais importantes stakeholders. Notam-se distinções na gestão conforme a acuidade que cada uma confere aos grupos avaliados. Notou-se que o enfoco é para os consumidores. As atitudes utilizadas com diferentes stakeholders, quase sempre, são justificadas por oferecerem um bom acolhimento.

Swift, (2001) afirma que é a tática da coordenação que vai definir os procedimentos imprescindíveis para a concepção de valor para os consumidores, os indivíduos envolvidos podem obter melhorias contínuas indispensáveis para conservar as corporações adiantadas em relação á concorrência, alcançando deste modo, o principal alvo da tática das instituições.

Ultimamente, um dos melhores meios de se obter vantagem competitiva é manter uma boa relação com a clientela. Com os servidores são desenroladas diversas atitudes na gestão. Oferecendo, de uma só vez, um potencial de cooperação e de advertência.

Muto (2006) define os stakeholders como as pessoas, ou organizações, ativamente envolvidas nos projetos, positiva ou negativativamente, ou as quais os interesses possam ser atingidos com o desenvolvimento ou com o encerramento do projeto. Dentro deste haverão várias escalas de autoridade e responsabilidade para os stakeholders, possibilitando variações no decorrer do seu ciclo de vida. De certa forma, eles têm interesse tanto no sucesso do projeto quanto no contexto em que este se insere. Para Brito e Terra (2009), stakeholders são pessoas ou organizações interessadas ou afetadas de alguma maneira, não precisamente econômica. Seu envolvimento com a empresa é, comulmente, indireto e não envolve necessariamente transações comerciais. Esses stakeholders podem estar atrás de uma vantagem, de uma reparação ou uma inserção em um âmbito maior. A teoria dos stakeholders, conforme Silveira, Yashinaga e Borba (2005), possui suas ligações especialmente na sociologia, no comportamento organizacional e na política de interesses de grupos exclusivos.

Tal teoria pode ser definida por Freeman e McVea (2000) apud Silveira, Yashinaga e Borba (2005, p. 02) como a “formulação e a implementação, pelos administradores, de processos que satisfaçam os grupos interessados na empresa”. A mais importante responsabilidade nesse processo seria a de gerenciar e integrar os relacionamentos e os interesses dos acionistas, funcionários, clientes, fornecedores, comunidades, entre outros grupos, de modo a garantir o sucesso da empresa a longo prazo. Em resumo, trata-se de uma abordagem administrativa que ressalta o gerenciamento ativo do ambiente do negócio, dos relacionamentos entre os participantes e a consequente promoção dos interesses.

Conforme Heldman (2005), o patrocinador do projeto tem autoridade para delegar recursos e impor decisões relacionadas ao projeto, sendo este um stakeholder-chave, assim como o cliente, contratados, fornecedores, gerente do projeto e os gerentes de outros departamentos da organização.

Mitchell, Agle & Wood (1997) apud Teixeira e Domênico (2008) apartam os fatores que definem a importância dos stakeholders em três partes: (1) Poder, visto como a força (coercitiva, utilitária ou regulatória) que pode infligir sobre a outra parte em um relacionamento; um ator pode fazer algo que em condições habituais não poderia; (2) Urgência, quando um relacionamento tem uma natureza sensível ao tempo ou quando é importante ou crítico para um stakeholder; requer atenção imediata; (3) Legitimidade, deliberado como uma percepção ou assunção, normalmente admite que as ações de uma entidade sejam desejáveis ou apropriadas em um sistema de normas, leis, crenças e definições.

Diariamente decisões são tomadas dentro de uma organização. A capacidade do administrador em decidir qual o melhor caminho escolher pode estar ligada pela sua experiência, maturidade e influencia. Com isso observa-se a importância que uma decisão possui, podendo se transformar em agentes de mudança e influenciar todo um meio em que estão implantadas. Considerado uma das principais atividades da empresa, o processo decisório é merecedor de atenção especial, autores como Morgan (1996) definem que as organizações são processos de tomadas de decisões. Simon (1971) entende que “tomada de decisão” é sinônimo de “administração”.

Cada situação dentro de uma organização onde precisa-se tomar uma decisão depende de uma aplicação especifica de um modelo que possa identificar o problema, resolve-lo de uma forma vantajosa, e com isso criar um padrão de observação para tomar decisões em situações similares no futuro. Nossa pesquisa buscou pelos principais modelos, e como principais destacam-se o modelo racional, processual, anárquico e político. De acordo com nosso objetivo utilizaremos o modelo racional, capaz de identificar problemas, e criar padrões para tomada de decisões futuras.

Para se alcançar um bom resultado no modelo racional, regras e procedimentos pré-estabelecidos devem ser seguidos pela administração, o que acaba deixando esse modelo mais sistematizado e estruturado.

O modelo trabalha seguindo uma linha onde as questões chave são levantadas da seguinte forma: quais são os problemas?; quais são as opções de alternativas?; o que será preciso desembolsar e quais as vantagens a serem alcançadas de cada alternativa escolhida?; o que será utilizado como padrão para se observar futuramente para decidir qual ação tomar em situações similares? March (1994) explica que esse modelo foi desenvolvido inicialmente por March e Simon (1975), adaptado por Cyert e March (1992) e melhorado novamente por March (1994).

Foi explicado por Stoner e Freeman (1992) que o processo de tomada de decisões não termina com a escolha da ação a ser seguida, ou seja, após a escolha da melhor decisão, será necessário um monitoramento, seguido de um acompanhamento dos resultados tanto negativos quanto positivos da escolha que se foi implantada.

Quando os problemas não são tão complexos, com um número pequeno de alternativas a se escolher, e com custos de procura e avaliações baixos, Robbins (2005) afirma que o modelo racional, é um dos modelos que oferece uma das mais precisas descrições do processo decisório.

Por ser um modelo sistematizado, pode ser aplicado em diversas situações, as etapas do processo são bem definidas deixando claro o que o administrador deve fazer para se alcançar bons resultados, com isso, é de fácil aplicação e entendimento.

Seguindo Teodósio, Silva e Rodrigues (2007) o processo decisório racional fica estruturado conforme abaixo:

No processo de tomadas de decisões, Choo (2003) argumenta que para se fazer uma escolha completamente racional, o administrador teria que identificar todas a alternativas existentes, prever as consequências, avalia-las de acordo com os objetivos. De acordo com a literatura analisada, chegamos num consenso de que tomar uma decisão completamente racional é praticamente impossível, pois não existe condições do responsável pela decisão conhecer todas a variáveis existentes capazes de influenciar o processo, isso porque, quando está se coletando os dados, já é pressuposto uma análise das alternativas, e as prováveis consequências que cada uma pode causar.

Seguindo essa linha de pensamento, chegamos na definição de racionalidade limitada, definida por Robbins (2005) como uma construção de exemplos simplificados que levantam os aspectos essenciais dos problemas, eliminando toda a complexidade; isso porque, não existe individuo com capacidades cognitivas suficientes para capturar todas as informações que são oferecidas, com isso, só é julgado o que é importante. A racionalidade limitada, trabalha com a minimização do problema, enfoque e supervisionamento dos aspectos mais relevantes.

Utilizamos o método de revisão sistemática de literatura, que consiste na revisão retrospectiva de artigos científicos, neste caso sobre a identificação e classificação dos Stakeholders organizacionais.

A seleção dos artigos foi realizada através da busca em meios divulgadores de artigos previamente analisados e aprovados, disponíveis em: Caderno de pesquisas em Administração (2003-2006) e SciELO - Scientific Electronic Library Online. Foram utilizados os seguintes descritores: Análise de Stakeholders, gestão do conhecimento, Stakeholder, gerenciamento de Stakeholders, Stakeholder Theory. A revisão foi ampliada para sites na internet sobre Stakeholder (mantendo os mesmos descritores)ereferências citadas nos artigos. O total de artigos encontrados com essa busca foi de 137.

Foram selecionados artigos que preenchiam os seguintes critérios: ser um estudo à nível corporativo, conter informações sobre os Stakeholders e conter resumo. Um total de 16 artigos foram selecionados atendendo a esses critérios. A coleta de dados consistiu no registro das informações de interesse extraídas dos artigos. Foi feita a análise, interpretando as informações obtidas para se ter as respostas requisitadas pelo tema do presente trabalho.

Dentre os 16 artigos, além da análise crítica do resumo, utilizamos as informações mais relevantes, aquelas que estão no referencial teórico. Estas informações são aquelas que baseiam este trabalho, tais como a identificação dos stakeholders na visão de cada autor, também a forma como eles influenciam as organizações. Levando em consideração a discrepância de opinião entre os autores, conseguimos extrair aquilo que eles tem em pensamento comum, ou seja, tudo o que é unânime entre os autores. Portanto as informações citadas neste trabalho vão muito além da seleção de diversas informações aleatórias sobre o tema, mas a seleção, observação, análise e aplicabilidade das informações mais corretas.

O resultado se dá ao elaborar um mecanismo geral sobre a identificação e classificação dos stakeholders, suas influências e melhor forma de classificá-los dentro das organizações, de forma que possa ser utilizado em quaisquer áreas ou atividades empresariais, visando auxiliar nas tomadas de decisões de organizações que utilizam modelo de gestão voltada para os stakeholders.

Por meio de uma brainstorming liste todas as potenciais partes interessadas nas atividades da organização, neste primeiro momento o grau de interesse ou de impacto não é relevante, será utilizado este guia para ter uma visão de quais são os públicos afetados. Para fortalecer e aprimorar a compreensão total dos públicos envolvidos, realize pesquisas de mercado e um benchmarking com a concorrência, converse com o cliente quando possível e envolva o maior número de pessoas.

Com a lista de stakeholders formada; utilizando o caráter de voluntariedade (ativo ou passivo), procure entender quais são os interesses de cada um a respeito da organização, neste momento é importante pensar tanto positiva, quanto negativamente.

Tabela de Classificação do Stakeholder |

|||||

Influência |

|||||

Satekholder |

Interesses |

Poder |

Legitimidade |

Urgência |

IMPORTÂNICA |

Fornecedor |

7 |

5 |

5 |

8 |

6,25 |

Cliente |

9 |

9 |

9 |

10 |

9,25 |

Governo |

5 |

10 |

10 |

5 |

7,5 |

Comunidade |

8 |

7 |

8 |

6 |

7,25 |

Funcionários |

10 |

9 |

10 |

10 |

9,75 |

Esta tabela demonstra de forma simples, como utilizar as informações acolhidas durante o processo de identificação. No exemplo podemos notar que os stakeholders mais influentes da empresa são os funcionários e os clientes, e os stakeholders menos influentes são os fornecedores e a comunidade. Portanto, partindo deste principio a direção da empresa terá um norte no qual deverá atuar.

A influência que cada stakeholder possui sobre a entidade deve ser embasada no modelo de Mitchell, Agle e Wood (1997) levando em conta as propriedades de: poder, legitimidade e urgência e por influência entenda a capacidade desses stakeholders de alavancar ou paralisar a empresa. A combinação dessas propriedades determinará a importância que os administradores devem dar a determinados stakeholders da organização. Classifique seus stakeholders por ordem de importância e desenvolva um plano de ações para cada um deles: Como será a comunicação, como obter apoio, que tipo de riscos cada um pode trazer para a empresa e como mitigá-los? E se por acaso o inesperado acontecer, como sairá de uma situação de conflito com os stakeholders mais influentes?

Em um modelo de gestão voltado para os stakeholders, as competências essenciais são comunicação e negociação, o segredo é se manter sempre à frente da sua equipe e evitar embates desnecessários, mantendo um diálogo aberto com todas as partes envolvidas.

Entretanto, se adaptar, se envolver e buscar atender as necessidades de um stakeholder não significa que a empresa irá deixar de lado seus objetivos e valores para fazer tudo conforme exige cada stakeholder, mas sim, que ela buscará seu desenvolvimento harmonizado com o maior número de stakeholders possível, evitando ao máximo conviver em confronto com as características ou exigências dos mesmos, é importante destacar que atender os requisitos básicos de cada grupo em algum momento no mercado não será o suficiente.

A pesquisa apresentada intitulada de “Identificação dos Stakeholders Organizacionais; suas influencias e classificação”, teve como foco principal conhecer o perfil dos stakeholders, influências e classificação.

Quanto a como as empresas identificam seus stakeholders e stakeholders-chave, pode-se relevar que são identificados de acordo com o grau de legitimidade e de poder que exercem no projeto e/ou organização, ou seja, os que podem impor sua vontade na organização. Neste cenário, as empresas acabam por separar seus stakeholders como apoiadores/ou cooperadores ou aqueles que podem ameaçar, de alguma forma, cada projeto, sendo estas, pois, as principais formas de identificá-los.

Em relação à influência e categorização dos stakeholders, as associações e a comunidade do entorno do projeto carecem de grande atenção por parte das empresas, pois dependendo do projeto, podem até mesmo atrasar o seu andamento. Propõe-se então que as empresas criem um plano de comunicação eficiente com seus stakeholders, para evitar situações de risco.

Em relação à limitação da pesquisa, destaca-se que devido ao tempo e os livros e artigos disponíveis este estudo retratou quais os stakeholders da empresa objeto de estudo, porém ao realizar profunda caracterização dentro da metodologia escolhida houve a falta de haver uma analise empírica a respeito do que foi apresentado.

Dessa forma, os resultados e as implicações obtidas nesta pesquisa devem levar em conta alguns cuidados no que se diz respeito, especialmente, as bibliografias utilizadas, uma vez que os resultados não podem ser generalizados.

Para pesquisa futura destacam-se a necessidade de aprofundar ainda mais este assunto desenvolvendo assim um modelo de pesquisa empírica in loco (empresa), com base nos dados obtidos na pesquisa realizada, para demonstrar como deve ocorrer uma alocação de identificação e classificação a fim de com os processos estratégicos embasados na teoria de stakeholder, poder mensurar resultados obtidos diante de suas influências.

Em suma foi de vital importância elaboração deste trabalho, uma vez que vem ao encontro de desenvolver e de corroborar com as empresas no que diz respeitos a conhecer stakeholder, a identificá-los e classificá-los ao ponto de assim elencar suas influências, e, sobretudo com o corpo acadêmico, pois este pode ser utilizado para estudos futuros.

Allison, M., Kaye, J.(2005) Strategic planning for nonprofit organizations: a practical guide and workbook. (2 ed.) Hoboken, New Jersey: Wiley & Sons, Inc.

ANDRADE, Maria Margarida de. Introdução à metodologia do trabalho científico: elaboração de trabalhos na graduação. 10. ed. São Paulo: Atlas, 2010.

AMARAL, A.; MAGALHÃES, A.; O conceito de Stakeholder e o Novo Paradigma do Ensino Superior. Braga, Portugal, 2000. 7-28p.

ARAÚJO JUNIOR, J.P. Análise de stakeholders: um estudo exploratório. 2008. Arquivo Capturado da Internet. Acessado em: 01 fev. 2010.

BEUREN, Ilse Maria. Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 3. ed. 2. reimpr. São Paulo: Atlas, 2008.

Bourne, L. (2009) Stakeholder relationship management: a maturity model for organisational implementation.

Brito, Antônio Carlos; Terra, José Claudio C. Posicionamento Estratégico e Sistematização da Gestão dos Stakeholders. Disponível em Biblioteca Terra Forum Consultores, 2009.

CAJUEIRO, R. L. P. Manual para Elaboração de Trabalhos Acadêmicos: Guia Prático do Estudante. Petrópolis, RJ: Vozes, 2012.

CAMPOS, T. L. C.; Administração de Stakeholders: Uma Questão Ética ou Estratégica.

Carroll, A.B., Buchholtz, A.B. (2003) Business and society: ethics and stakeholder management. (5 Ed.). Ohio: Thomson South - Western.

CARVALHO, L. S. Análise de Stakeholders como estratégia de relacionamento externo: Estudo de caso em uma empresa de mineração em Minas Gerais. 2013. 101 f. Dissertação (Mestrado) - Curso de Administração, Pos Graduação, Universidade Federal de Lavras - Ufla, Lavras, 2013.

CHOO, C. W. A organização do conhecimento: como as organizações usam a informação para criar significado, construir conhecimento e tomar decisões. São Paulo: SENAC, 2003. 425p.

CINTRA, R. F.; VIEIRA, S. F. A.; SUZUKI, T. M.; COSTA, B. K. Stakeholder Theory: Análise dos periódicos brasileiros a partir da bibliometria. 13p.

Costa, B. K.; Boaventura, J.M.G.; Silva, L.M.T. (2010) Formulação de estratégias no turismo: um estudo em órgãos municipais do Estado de São Paulo. Turismo em Análise, 21, 110-129.

Daychoum, Merhi. Gerência de projetos: programa delegacia legal. Rio de Janeiro: Brasport, 2005.

FREEMAN, R. E. e REED, D. L. Stockholders and stakeholders: a new perspective on corporate governance. California Management Review, v. XXV, n.3, Spring, 1983.

FREEMAN, R. E. (1984). Strategic management: a stakeholder approach. Massachusetts: Pitman.

FREEMAN, R. E., HARISSON, J. S., WICKS, A. C. (2007) Managing for stakeholders: survival, reputation, and success. Yale University Press. New Haven and London.

GIL, Antônio Carlos, Como elaborar projetos de pesquisa. São Paulo: Atlas, 2002. 175 pág.

Hanashiro, D. M. M. et al. Gestão do Fator Humano: uma visão baseada em stakeholders. São Paulo: Saraiva, 2007.

Heldman, Kim. Gerência de projetos: guia para o exame oficial do PMI. Rio de Janeiro: Elsevier, 2005. Greice de Bem Noro Revista de Gestão e Projetos - GeP, São Paulo, v. 3, n. 1, p 127-158, jan./abr. 2012. 157.

Kretan , Agostinho. et al. Gerenciamento de stakeholders: um fator critico para o sucesso em projetos Revista Mundo Project Management . São paulo, n.24, v.4, p.62 , dezembro 2009.

LYRA, M. G. GOMES, R. C.; JACOVINE, L. A. G.; O Papel dos Stakeholders na Sustentabilidade da Empresa: Contribuições para Construção de um Modelo de Análise. Curitiba, 2009. 39 – 52p.

MARCH, J. G. A primer on decision making: how decisions happen. New York: Free Press, 1994. 290p.

MARCH, J. G.; SIMON, H. A. Limites cognitivos da racionalidade. In: ______. Teoria das organizações. Rio de Janeiro: FGV, 1975. p.192-220.

MARTINS, U. U. M. Stakeholders e as organizações. Amazonas, MA: CIESA. 13p.

Mintzberg, H.(1993) Structure in fives – desingning, effective, organizations. Englewood Cliffs, New Hersey. Prentice Hall, Inc. A Simon & Schuster Company.

Mitchell, R., Agle, D.J., Wood, BR. (1997) Toward a theory of stakeholder identification and salience: defining the principle of who and what really counts. Academy of Management Review, 22(4), 853-886.

MORGAN, G. Imagens da organização. São Paulo: Atlas, 1996.

Muto, Claudio Adonai. Exame PMI: a bíblia. Rio de Janeiro: Brasport, 2006.

NECKEL, A. R.; ANDRIGHI, F. F.; HOFFMANN, V. E.; Os Stakeholders e sua influência em uma rede de empresa na destinação turística de Urubici/SC. Blumenau – SC: 2008, Revista de Negócios. V13. 14p.

OLIVEIRA, R. R.; Que papel cabe aos stakeholders na gestão do conhecimento organizacional?. São Paulo – SP: 2008. 15p.

PMI. A Guide to the Project Management Body of Knowledge Third Edition (PMBOK Guide). Newtown Square, PA: Project Management Institute, 2004.

ROBBINS, S. P. Comportamento organizacional. 11.ed. São Paulo: Pearson Prentice Hall, 2005. 536p.

SABINO, B. S.; PROCOPIAK, J.; HOFFMANN, R. A.; HOFFMANN, V. E.;

A Importância dos Stakeholders na Tomada de Decisão das Pousadas de Bombinhas. Biguaçu – SC, 2005. 341 – 354p

SAVAGE, G. T., NIX, T. W., WHITEHEAD, C. J., & Blair, J. D. (1991). Strategies for assessing and managing organizational stakeholders. Academy of Management Executive, 5(2), 61-75.

SILVA, Antonio Carlos Ribeiro da. Metodologia da pesquisa aplicada à contabilidade: orientações de estudos, projetos, artigos, relatórios, monografias, dissertações, teses. 3. ed. São Paulo: Atlas, 2010.

Silveira, Alexadre; Yashinaga, Claudia; Borba, Paulo. critica a teoria dos stakeholders como função-objeto corporativa. Caderno de Pesquisas em Administração, São Paulo, v. 12, n. 1, p. 33-42, janeiro/março 2005.

SIMON, H. A . A capacidade de decisão e de liderança. Rio de Janeiro: Editora Fundo de Cultura, 2.ed, 1972.

SIMON, H. A. Comportamento administrativo: estudo dos processos decisórios nas organizações administrativas. 2.ed. Rio de Janeiro: FGV Editora, 1971. 277p.

SOUSA, A.F.; ALMEIDA, R.J. Planejamento e Controle financeiro na perspectiva da teoria dos stakeholders. Revista Adm. V.38, n.2, p 144-152. São Paulo, 2003.

STONER, L. A. F.; FREEMAN, R. E. Administração. 5.ed. Rio de Janeiro: Prentice Hall do Brasil, 1992. 533p.

Swift, R.(2001) CRM – Customer relationship management – O revolucionário marketing de relacionamento com o cliente. (11 ed.). Rio de Janeiro: Elsevier Editora Ltda. VIEIRA, S. F. A.; BOAVENTURA, J. M. G.; COSTA, B. K. Análise de Stakeholders aplicada em órgãos públicos: O caso da secretaria de Estado do turismo do Paraná. Florianópolis, SC: 2011. 30p.

TEODÓSIO, A. S.; SILVA, E. E.; RODRIGUES, F. R. G. Discutindo o processo decisório: a contribuição dos principais modelos de análise. Disponível em: http://www.mettodo.com.br/pdf/Discutindo%20o%20Processo%20Decisorio.pdf. Acesso em: 10 SET 2016.

1. Graduando em Ciências Contábeis pela FHO/Uniararas. Email gomeslucas2012@gmail.com

2. Graduando em Ciências Contábeis pela FHO/Uniararas

3. Graduando em Ciências Contábeis pela FHO/Uniararas

4. Professor Orientador - Especialista em Contabilidade do Curso de Ciências Contábeis da FHO/Uniararas