![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 17) Año 2017. Pág. 6

Luís ALMEIDA 1; Fernando Oliveira TAVARES 2; Luís PACHECO 3

Recibido: 11/10/16 • Aprobado: 28/10/2016

3. Hipóteses, amostra e metodologia

5. Análise e discussão de resultados

RESUMO: A avaliação é um conceito importante no “mundo financeiro” e desempenha um papel fundamental na tomada de decisões de investimento. O presente artigo aborda o Earnings per Share como instrumento de avaliação de ativos, com o objetivo de identificar as determinantes deste indicador para as empresas não financeiras do mercado de capitais português no período de 1997 a 2013, proporcionando assim aos investidores o conhecimento económico-financeiro aquando da avaliação de mercados acionistas ou de outros ativos, auxiliando na escolha dos investimentos. O artigo utiliza a metodologia de dados em painel e baseia-se nas teorias mais relevantes para a explicação das determinantes do Earnings per Share. Os resultados sugerem a existência de vários indicadores significativos, tais como a política de dividendos, que influencia positivamente, o rendimento dos dividendos, o rating soberano e as oportunidades de crescimento. Estes três últimos indicadores influenciam negativamente o valor do indicador. |

ABSTRACT: Evaluation is an important concept in financial markets and plays a key role when making investment decisions. This paper discusses the Earnings per Share as an asset evaluation tool, in order to identify the determinants of this measure for non-financial companies in the Portuguese capital market from 1997 to 2013, thus providing investors with relevant economic and financial knowledge for the assessment of equities or other assets and assisting them in the choice of investments. The paper applies a panel data methodology, inspired on the most relevant theories to explain the determinants of Earnings per Share. The results suggest the existence of several important indicators, such as dividend policy, which influences positively the dividend yield, the sovereign rating and growth opportunities. These last three indicators display a negative influence on the Earnings Per Share. |

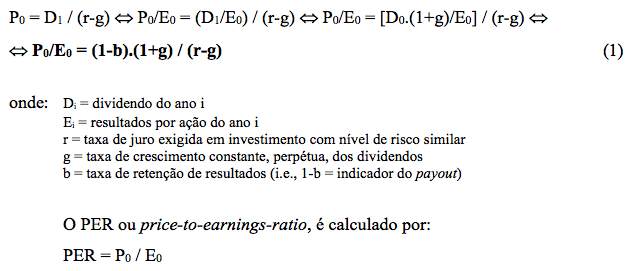

O Earnings per Share (E/P) constitui, porventura a par do price-to-earnings-ratio (PER ou P/E), o indicador mais utilizado na avaliação de ações, sendo um indicador fácil de calcular, interpretar e comparar. Desde os trabalhos de Graham e Dodd (1934), Gordon e Shapiro (1956) e Gordon (1962) que o PER ou o seu inverso, o indicador E/P, tem recebido considerável atenção na literatura financeira, a fim de auxiliar na formulação de estratégias de retorno esperado positivo e na gestão do risco de carteiras.

A compreensão das principais determinantes do E/P ou do P/E é de grande importância para investidores, gestores de carteiras, analistas de mercado e acadêmicos, pois o tema da valorização de ações é crucial para a tomada de decisões de investimento.

Este instrumento de análise e avaliação de ativos e índices e que indica, de grosso modo, o número de anos necessários à recuperação do investimento, começou a ganhar relevância com a implementação da estratégia buy and hold, ideias construídas sobre a diligente e quase cirúrgica avaliação financeira de Benjamin Graham.

Os investidores quando não obtêm retornos positivos, tendem a sentirem-se asfixiados pelas perdas e pela culpa, contudo, não se devem esquecer que a “vida” das empresas bem como o sucesso dos investimentos são cíclicos. Conhecer as bases dos ativos onde se quer investir é vital para obter os resultados esperados logo, sem uma avaliação sistemática e detalhada dos ativos e mercados onde se pretende investir, os resultados podem ser desastrosos.

Notabilizada a importância deste indicador, testamos para o mercado de capitais português as determinantes do E/P. Neste sentido, são testadas empiricamente as determinantes do E/P, para as empresas não financeiras cotadas na Euronext Lisbon entre 1997 e 2013, tendo sido estudado um conjunto de variáveis macroeconômicas e financeiras. Assim, com este estudo abre-se uma oportunidade de contributo na compreensão dos fatores determinantes do E/P, sendo o primeiro trabalho realizado para o mercado de capitais português, visando contribuir para um maior e melhor conhecimento científico no âmbito da compreensão das determinantes do E/P.

Este trabalho está estruturado em cinco seções: a seção 2 revê a literatura sobre os principais artigos empíricos que procuraram investigar as variáveis explicativas do indicador em estudo, apresentando o múltiplo E/P e as suas determinantes fundamentais. A seção 3 descreve as hipóteses, a metodologia e os dados a serem utilizados na análise de regressão e as seções seguintes apresentam e discutem os resultados das estimações efetuadas. Por último, a seção 6 conclui o artigo com um resumo das principais conclusões.

Existe uma literatura extensa sobre a associação entre o indicador E/P ou P/E e as suas determinantes fundamentais, quer em termos de estimações cross-section, quer em termos de estimações de séries temporais. Refira-se que, a maior parte dos estudos reportam-se a mercados bolsistas desenvolvidos e com elevada liquidez, principalmente, mercados da América do Norte. São muito menos os trabalhos de investigação nesta área aplicados a mercados bolsistas menos profundos, nomeadamente, de países emergentes. Entre as principais razões para essa diferença estará a dificuldade dos pesquisadores disporem de séries longas para as diferentes variáveis e a maior sujeição dos mercados menos líquidos a fatores exógenos, tais como, alterações na política fiscal, frequência das mudanças na composição dos índices e suas regras de cálculo.

A maioria dos trabalhos sobre estes indicadores utiliza como ponto de partida o modelo de desconto dos dividendos com crescimento constante de Gordon e Shapiro (1956), popularizado por Gordon (1962). Ou seja:

Como o indicador E/P está mais linearmente relacionado com a taxa de juro, risco e crescimento dos resultados do que o indicador P/E, diversos estudos utilizam o indicador E/P como variável dependente na análise de regressão (Beaver e Morse, 1978; White, 2000; Jain e Rosset, 2006; Dudney, Jirasakuldech e Zorn, 2009, entre outros).

Ou seja, os resultados por ação (E/P ou earnings-per-share) a dividir pela cotação ou, a nível agregado, os resultados líquidos a dividir pela capitalização bolsista. Representa assim, o inverso do valor que o mercado está disposto a pagar por unidade de lucro da empresa (grosso modo, o número de anos necessários à recuperação do investimento, assumindo uma distribuição integral dos resultados como dividendos) ou seja, uma medida da taxa de retorno do investimento.

Nesta abordagem, estes indicadores são uma função do payout, da taxa de juro exigida e da taxa de crescimento dos dividendos. Os indicadores E/P ou P/E são amplamente utilizados pelos analistas financeiros pois apresentam as seguintes vantagens: i) têm uma interpretação simples e direta, pois representam o preço pago em relação aos rendimentos obtidos; ii) são fáceis de calcular e permitem estabelecer comparações entre ações; iii) podem ser utilizados como proxy para outras características da empresa, nomeadamente, o seu nível de risco e taxa de crescimento; e iv) incluem a perceção do mercado em relação às políticas estratégicas e financeiras da empresa. Note-se que dependem de um conjunto de fatores, alguns deles fora do controle da empresa, tais como as taxas de juro, e outros intrínsecos à empresa, tais como o seu nível de risco, a sua taxa de crescimento e a rentabilidade dos seus investimentos.

O indicador E/P tem a vantagem de ser diretamente comparável com as taxas de rentabilidade de outros títulos, nomeadamente, obrigações. O indicador E/P pode ser visto como a taxa atual de rentabilidade dos resultados e, contrariamente ao indicador P/E, relaciona-se de forma linear com as taxas de juro.

Autores como, Jain e Rosset (2006) utilizam o indicador E/P, em lugar do habitual indicador P/E, pois este tem o defeito de tender para infinito à medida que os resultados (earnings) tendem para zero. Jain e Rosset (2006), com base no mercado norte-americano, consideram o período 1952-2003 e focalizam a sua atenção nas variáveis taxa de juro real, taxa de crescimento esperada para o PIB, inflação esperada e três medidas de risco macroeconômico. Relativamente à relação do indicador E/P com a inflação, aquela é significativamente negativa no período 1952-1972, acontecendo o contrário no período posterior. Além disso, aqueles autores não encontram uma relação significativa entre o indicador E/P e a taxa de juro real, sendo também a relação com a taxa de crescimento esperada para o PIB real bastante instável. Jain e Rosset (2006) resumem os seus resultados afirmando que a crença generalizada presente na literatura da existência de uma influência significativa das taxas de juro, da inflação e do sentimento econômico sobre os preços das ações tem de ser vista com alguma cautela. Na mesma linha de investigação, Dudney et al. (2009) examinam os fatores que afetam as variações no indicador E/P, ao longo do tempo, num mercado alargado (S&P 500), no período de 1964-1999. No desenvolvimento do seu modelo, Dudney et al. (2009) utilizam um número limitado de variáveis, as quais podem ser justificadas teoricamente, e incluem variáveis que captam o impacto de alterações nas crenças dos investidores e nos impostos. Os seus resultados são consistentes com a noção de que os impostos e a confiança dos investidores são determinantes significativas do E/P. Além disso, o indicador de pagamento de dividendos, o indicador dívida/ativos, o declive da curva de rendimentos, as taxas de juro de curto prazo e as estimativas de crescimento são também variáveis explicativas significativas.

De um modo geral, os trabalhos empíricos anteriores confirmam a importância das variáveis fundamentais do modelo de desconto dos dividendos na explicação das variações do indicador P/E. No entanto, o sentimento dos consumidores, os impostos e a alavancagem (dívida/ativos) parecem também ser variáveis significativas.

Conforme reflete a revisão da literatura, a análise das determinantes do indicador P/E tem-se focalizado principalmente em mercados bolsistas desenvolvidos e profundos, nomeadamente, da América do Norte e do Reino Unido. As aplicações a mercados de menor dimensão são mais raras, existindo alguns trabalhos aplicados a mercados emergentes (e.g., Erb, Harvey e Viskanta, 1996; Nikbakht e Polat, 1998 e Ramcharran, 2002). Tanto quanto é do conhecimento dos autores, não existem trabalhos publicados com o tratamento desta questão aplicada ao mercado português.

Relativamente à análise do indicador P/E, geralmente são considerados períodos curtos, não são utilizadas diversas variáveis de cariz macroeconômico e não é testada a estabilidade dos resultados em diferentes subperíodos. Esta última questão é relevante, pois permite aferir da robustez da associação ente o indicador P/E e um conjunto de variáveis, relação essa muitas vezes dependente do período temporal analisado, promovendo por isso a contradição verificada entre os resultados de diversos pesquisadores.

No âmbito de estudos com dados cross-section temos, entre outros, Beaver e Morse (1978), Craig, Johnson e Joy (1987), Zarowin (1990), Cho (1994), Fairfield (1994) e Allen e Cho (1999). Em relação a estudos com séries temporais, destacamos os trabalhos de, entre outros, Modigliani e Cohn (1979), Reilly, Griggs e Wong (1983), Kane, Marcus e Noh (1996), Loughlin (1996), White (2000), Ramcharran (2002), Gill (2003), Shamsuddin e Hiller (2004), Jain e Rosset (2006), Anderson e Brooks (2006), Dudney et al. (2009), Kumar e Warne (2009), Azam (2010) e Afza e Tahir (2012).

Beaver e Morse (1978), com base numa amostra de 25 empresas norte-americanas, ao utilizarem o beta das ações como medida de risco e a variação percentual nos resultados por ação como medida do crescimento dos resultados, não encontraram uma relação significativa entre o P/E e as variáveis risco e crescimento. Consciente da possibilidade dos dados históricos (ex-post) constituírem proxies inferiores das expectativas, Zarowin (1990), utilizou uma medida ex-ante (previsão) do crescimento dos resultados para 80 empresas. Este autor encontrou uma relação significativa do indicador P/E com o crescimento previsto a longo-prazo, embora essa relação não exista relativamente ao crescimento passado ou ao risco. O trabalho de Allen e Cho (1999) partiu de uma amostra de 90 empresas e utilizou medidas ex-post e ex-ante de crescimento e de risco (dimensão da empresa e instabilidade dos resultados passados), evidenciando que o crescimento previsto é um forte previsor do indicador P/E, ao contrário do que acontece com os dados históricos. Através de uma metodologia ARCH, Kane et al. (1996) estimaram a volatilidade do indicador P/E, utilizando o indicador P/E do índice S&P500 como variável dependente. Para aqueles autores, apenas a variável volatilidade do mercado se mostrou significativa. Loughlin (1996) e White (2000), em estudos sobre as determinantes do indicador P/E para o S&P500, encontraram uma relação positiva entre aquele indicador e o payout e o crescimento esperado dos resultados, e uma relação negativa face à taxa de juro sem risco. Os modelos que incorporam de forma autónoma a taxa de inflação também encontram uma relação negativa dessa variável com o indicador P/E (por exemplo, Reilly et al., 1983 e Kane et al., 1996). Ramcharran (2002) realiza uma análise empírica das determinantes do indicador P/E num conjunto de 21 mercados emergentes, destacando a importância do crescimento econômico e do risco de crédito. Para além das determinantes fundamentais do indicador P/E, diversos estudos identificaram outras variáveis com impacto potencial sobre aquele indicador, por exemplo, a inflação, a volatilidade do mercado, a fase do ciclo econômico, o sentimento dos consumidores, as taxas de crescimento observadas nos mercados bolsistas, o indicador entre a dívida e o capital, o risco de incumprimento ou uma medida da oferta de moeda.

Sustentado na revisão de literatura, resultados e conhecimento de estudos científicos com objetivos similares ao presente trabalho, enunciam-se a seguir as diferentes hipóteses, testadas numa segunda fase. Procede-se também à apresentação e descrição da amostra, à definição das variáveis estatísticas e ao processo de tratamento de dados.

As hipóteses de investigação inscrevem-se na lógica teórica da problemática do trabalho de investigação, baseada na literatura revista e na lógica de testar os fatores que determinam o indicador E/P, sendo as variáveis explicativas agrupadas em grupos como a rendibilidade, a dimensão, o valor de mercado, o risco, a estrutura financeira, a liquidez e a solvabilidade, bem como variáveis macroeconômicas como o rating ou o PIB, entre outras.

Na procura de respostas às hipóteses de pesquisa, considerou-se como variável dependente o valor do rácio inverso do PER (E/P), relativamente a cada um dos exercícios econômicos sobre os quais versa o estudo. A escolha recaiu sobre este indicador por ser usado em diversos estudos empíricos com objetivos similares ao presente estudo (e.g., Erb, Harvey e Viskanta, 1996; Nikbakht e Polat, 1998 e Ramcharran, 2002; Jain e Rosset, 2006; Dudney et al., 2009). Relativamente às variáveis independentes, são vários os indicadores macroeconômicos e financeiros, associados às hipóteses de estudo, as quais se apresentam na Tabela nº 1.

Tabela Nº 1 - Hipóteses, variáveis e estudos

HIPÓTESE |

VARIÁVEL |

SINAL |

AUTORES |

H1: Dummy |

Testa o efeito do “subprime” i.é a crise financeira sobre a forma de dummy, nos anos antes e após a crise financeira, respetivamente, 1997/2007 e 2008/2013. |

+ |

|

H2: DivYeldant |

Evidencia a percentagem da remuneração do acionista dependente do dividendo |

+ |

Reilly et al. (1983), Kane et al. (1996), Loughlin (1996), White (2000) e Dudney et al. (2009). |

H3: Oportunidades de crescimento |

Q de Tobin |

+ |

Reilly et al. (1983), Zarowin (1990), Cho (1994), Loughlin (1996), White (2000) e Afza e Tahir (2012) |

H4: Macroeconômicas |

Rating |

+ |

White (2000), Ramcharran (2002), Jain e Rosset (2006) e Dudney et al. (2009) |

Taxa de Crescimento do PIB |

+ |

||

H5: Risco Financeiro |

Solvabilidade - avaliação da capacidade da empresa solver os compromissos, e determina a sua independência face a capitais terceiros |

+ |

Ramcharran (2002), Benzinho (2007), Dudney et al. (2009), Ribeiro (2010), Cordeiro e Machado (2013) e Almeida, Pereira e Tavares (2015) |

Leverage (Alavancagem) – calculado como proporção do total da dívida ao ativo total, da empresa i para o tempo período t |

- |

A nossa amostra recai sobre o mercado bolsista português, no período temporal entre 1997 e 2013, pelo que o seu início coincide exatamente com o momento em que o mercado acionista português deixou de ser considerado mercado emergente pelo MSCI (Morgan Stanley Capital Internacional), passando a integrar o grupo dos mercados desenvolvidos. Devido a diversas alterações sofridas pela Euronext Lisbon, neste período temporal, foram tidos em consideração os seguintes critérios de seleção na obtenção da nossa amostra final:

A amostra final ficou, assim, reduzida a um período temporal de 17 anos e a 12 empresas que cumprem integralmente os critérios de seleção anteriormente enunciados. O presente estudo empírico recorreu a várias fontes de dados para obtenção dos dados necessários, sendo estas a Euronext Lisbon e a Comissão do Mercado de Valores Mobiliários (CMVM).

Após estas particularidades aplicadas, procedeu-se ao cálculo de um conjunto de indicadores econômicos e financeiros. Apesar do ano base do estudo ser 1997, recorreu-se ainda a dados referentes a 1996, para cálculo de algumas variações e rácios.

Após os cálculos dos vários rácios, bem como das transformações consideradas necessárias e supracitadas, exportaram-se os dados para o software estatístico Eviews, versão 7, com vista ao seu tratamento estatístico e ao teste das hipóteses anteriormente formuladas.

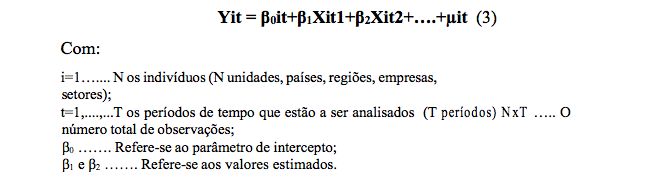

Segundo Gujarati (2003), os dados em painel caraterizam-se por fazerem uma análise quantitativa das relações económicas, juntando dados temporais (time-series) e seccionais (cross- section), possibilitam uma melhor investigação sobre a dinâmica das mudanças nas variáveis, tornando possível o efeito das variáveis não observadas e uma melhoria na inferência dos parâmetros estudados, proporcionando mais graus de liberdade, permitindo assim ultrapassar problemas de multicolinearidade. Permitem ainda a eliminação da heterogeneidade e o controlo da heterogeneidade individual, aumentando desta forma a eficiência das estimativas econométricas evitando possíveis enviesamentos dos resultados (Gujarati, 2003).

Os modelos em painel diferem dos modelos com dados temporais ou com dados cross-section no índice duplo atribuído a cada variável:

Neste modelo geral, o intercepto e os parâmetros resposta são diferentes para cada indivíduo e para cada período de tempo. Recorre-se à aplicação de três técnicas, o método Pooled dos Mínimos Quadrados (PMQ), Modelo dos Efeitos Fixos (MEF) e Modelo de Efeitos Aleatórios (MEA). Para a seleção do modelo mais adequado, entre PMQ, MEF e o MEA, recorre-se à estatística F, relativa à diferenciação dos termos individuais, e ao teste de Hausman, por forma a selecionar a técnica de regressão mais adequada (Gujarati, 2003).

No modelo de dados em painel, embrionariamente testaram-se diversas variáveis, contudo optou-se por manter no modelo as variáveis significativamente estatísticas. Pelo cálculo e análise do teste F que é um teste de ajustamento, usado para verificação da heterogeneidade não observada, rejeita-se a hipótese nula, não admitindo homogeneidade na constante, concluindo-se assim que o MEF é preferível ao PMQ. Para testar o MEF contra o MEA, recorre-se ao teste de Hausman, que leva à rejeição da hipótese nula e a concluir que o MEF é preferível ao MEA, sendo o modelo mais apropriado o MEF. A escolha recai sobre este último modelo à semelhança de estudos como Ferreira et al. (2010) e Vieira, Pinho e Leite (2013) e Almeida, Tavares e Pereira (2014).

No modelo de dados em painel foram testadas diferentes variáveis explicativas, contudo por muitas destas variáveis não se mostrarem estatisticamente significativas para um nível de significância de 5%, optou-se por incluir apenas as variáveis que se mostraram mais significativas.

Os resultados apresentados para os dados em painel (vd. Tabela nº 2), mostram a não existência de violação aparente dos pressupostos, os resultados são corrigidos de heterocedasticidade, através do método de White, sobre o pressuposto da correlação foi verificada e testada a estatística de Durbin-Watson, que apresenta um valor de 1,86, valor muito próximo de 2, permitindo concluir que não viola o pressuposto.O valor da estatística de F que possui distribuição F-Snedecor, e apresenta um valor de 6,69, a esta estatística está associado um p-value = 0,00, o que significa que é estatisticamente significativa para um nível de significância de 5%, de onde se pode concluir que o modelo é significativo. Pela análise dos resultados do modelo selecionado, verifica-se que os dados em painel apresentam uma boa capacidade explicativa, com 69% das variações do rácio E/P, a serem explicadas pelas variáveis independentes. A estacionariedade também foi verificada, através do teste à raiz unitária, recorrendo-se ao teste de Dickey-Fuller (DF), tendo resultado na rejeição da hipótese nula do teste DF, o que significa que a série é estacionária.

A Tabela n.º 2 apresenta o resumo dos modelos testados, com a apresentação do modelo considerado como o melhor modelo explicativo, onde estão explícitos, para além dos coeficientes estimados, o coeficiente de determinação, o coeficiente de determinação ajustado, a estatística F e a estatística de Durbin-Watson.

Tabela N.º 2: Resumo dos outputs de alguns modelos estatisticamente significativos.

Variável |

Coeficiente |

Desvio padrão |

estatística t |

C |

1.999615** |

1.001562 |

1.996496 |

DUMMY |

0.057782 |

0.073794 |

0.783023 |

DIVYELDANT |

3.306641*** |

0.466762 |

7.084214 |

LEVERAGE |

-1.520900** |

0.550706 |

-2.761727 |

Q_TOBIN |

0.019152** |

0.026787 |

0.714967 |

RATING |

0.000393* |

0.022185 |

0.017694 |

TX_CRES_PIB |

2.657333** |

1.279042 |

2.077597 |

SOLV |

0.603217*** |

0.228481 |

2.640115 |

R-quadrado |

0.69 |

|

|

R-quadrado ajustado |

0.63 |

||

Estatística F |

6.69*** |

||

Estatística Durbin-Watson |

1.86 |

||

Variável dependente: EP; *significância p <0,05; ** significância p <0,01; *** significância p <0,001

O objetivo deste estudo é analisar as determinantes do indicador E/P no contexto do mercado de capitais português, não existindo ainda qualquer estudo que avalie determinantes específicos relativos ao indicador E/P.

Pela observação dos valores absolutos dos coeficientes de regressão estandardizados, verifica-se que as variáveis que apresentam contribuições relativas na explicação do indicador P/E, são o dividend yield do exercício anterior, a taxa de crescimento do PIB, a solvabilidade, o Q de Tobin, o rating e a alavancagem.

Refira-se que foi testada a estabilidade da regressão em dois subperíodos (1997/2007 e 2008/2013), procurando-se evidenciar um efeito da crise financeira. No entanto, a variável dummy não se revelou estatisticamente significativa.

Analisando o efeito explicativo das variáveis independentes sobre a variável dependente, comprova-se relativamente à variável DivYeldAnt, testado em H2, que apresenta uma relação positiva com o indicador E/P. Sendo esta relação justificada devido a este indicador evidenciar a percentagem da remuneração dos acionistas dependentes do dividendo, pelo que, ocorrendo uma distribuição sob a forma de dividendos, tal produzirá um aumento do valor da cotação, e esta valorização da cotação e rentabilidade do dividendo altera a percentagem de remuneração do acionista, ceteris paribus.

Esta evidência de um efeito significativo e positivo na relação com o indicador E/P, leva-nos a concluir que a maior rentabilidade dos dividendos evidenciados no final do exercício econômico proporciona uma diminuição do tempo na recuperação do investimento por parte do investidor, indo ao encontro dos resultados encontrados por Kane et al. (1996) e White (2000).

No presente estudo, o risco financeiro, a disponibilidade de meios líquidos e a estrutura financeira, mesmo sem encontrar suporte na literatura direta, foram testadas em H5 sob indicadores de liquidez, solvência, alavancagem e cash flow, no entanto, não mostraram ser estatisticamente significativos, com exceção das variáveis Solv e leverage, apresentando esta última uma relação significativa mas negativa na explicação do indicador E/P.

O rácio Solv tem como escopo a avaliação da capacidade da empresa solver os compromissos e, de uma forma genérica, determina a sua independência face a capitais terceiros. Quanto mais próximo da unidade estiver este indicador maior estabilidade financeira é apresentada pela empresa. Por sua vez o rácio de alavancagem é calculado como a percentagem da dívida relativamente ao ativo. Esta relação do indicador E/P com o rácio Solv, estatisticamente significativa, contudo positiva, indica-nos que quanto menor dependência de capitais de terceiros apresenta a empresa, logo menor risco financeiro e maior a sua capacidade de cumprir compromissos, levando a um aumento do indicador E/P e sugerindo uma mais rápida recuperação do investimento realizado. Contudo, a relação encontrada com o rácio de alavancagem é estatisticamente significativa mas com sinal negativo, o que nos permite ir ao encontro da conclusão anterior, sendo que uma menor dependência de capitais de terceiros, faz diminuir o tempo de recuperação do investimento na empresa.

O risco, avaliado pela estabilidade/volatilidade dos resultados, foi testado empiricamente, não se evidenciando estatisticamente significativo na praça portuguesa na explicação do indicador E/P, contrariamente aos resultados encontrados por autores como Beaver e Morse (1978), Reilly et al. (1983) e Kane et al. (1996), que encontraram relações significativas, apesar de não consensuais com o price-to-earnings.

O investimento e as oportunidades de crescimento são variáveis financeiras com elevada utilização em estudos com objetivos similares, como nos estudos de Allen e Cho (1999) e Afza e Tahir (2012). Em H3, foram testadas várias variáveis independentes como proxy das oportunidades de crescimento, recorrentemente usadas em estudos por autores como Fama e French (2001), DeAngelo, DeAngelo e Skinner (2004), Holanda e Coelho (2012) e Almeida et al. (2015). Contudo, não se mostraram estatisticamente significativas, sendo unicamente a variável Q de Tobin a mostrar ser estatisticamente significativa e com uma relação positivo com o indicador E/P. O indicador Q de Tobin, desenvolvido por Tobin (1969), procura mostrar que o investimento é largamente determinado pela evolução do preço das ações e tem como finalidade avaliar a atratividade dos investimentos rentáveis. O q é definido como a relação entre o valor de mercado de uma empresa e o valor de reposição de seus ativos físicos. Este modelo está bem disseminado na literatura nacional e internacional nas áreas da contabilidade, economia e administração e é também um indicador utilizado pelos investidores no auxílio às decisões de investimento (Santos et al., 2011). O Q de Tobin como determinante de novos investimentos e oportunidades de crescimento, indica-nos que o q marginal é superior a 1, o que sinaliza um valor de mercado superior ao custo de reposição para um investimento incremental, estimulando assim a expansão dos investimentos, e vice versa (Hayashi, 1982).

A relação positiva encontrada entre aquele indicador e o indicador E/P permite-nos concluir que um valor baixo no indicador Q de Tobin espelha a falta de oportunidades de investimento e crescimento por parte da empresa. Esta relação apresentada pelo indicador E/P, permite concluir que a falta de oportunidades de crescimento aumenta o tempo de recuperação do investimento pelos investidores, proporcionando uma diminuição do rácio E/P.

Além dos fatores específicos da empresa, alguns estudos têm incorporado variáveis macroeconômicas (Ramcharran, 2002; White, 2000; Jain e Rosset, 2006). O rating soberano, aqui considerado o atribuído pela agência de rating Moody’s, tem como seus determinantes variáveis macroeconômicas, variáveis externas, variáveis governamentais e qualitativas. Nas variáveis macroeconômicas que determinam o rating, incluem-se o PIB per capita, a taxa de crescimento real do PIB, o desemprego, a inflação e o investimento. Já as variáveis externas, espelham a dívida externa, as reservas/importações, a conta corrente e o risco de liquidez. As variáveis governamentais são a dívida pública e o saldo fiscal, já as variáveis qualitativas incorporam variáveis como o risco de incumprimento, a estabilidade política e o índice de corrupção. Com esta estimação, e teste de H5, pretendemos comparar os resultados obtidos com os estudos empíricos já existentes e perceber o impacto do rating soberano no indicador E/P.

Da estimação do modelo resultou que existe uma relação estatisticamente significativa e positiva entre o rating soberano e o indicador E/P, levando-nos a concluir que se o rating soberano desce proporciona uma diminuição de E/P, i.e., a avaliação de baixo valor da conjuntura econômica, social e política do país, cria dificuldades ao crescimento e resultados das empresas nacionais, levando a um aumento no tempo para os investidores recuperarem o seu investimento. Quanto à taxa de crescimento do PIB, outra variável estatisticamente significativa nos nossos resultados, permite concluir que um aumento do PIB leva a um aumento do rácio E/P e a uma diminuição na recuperação do capital investido por parte do investidor.

Compreender o indicador E/P, bem como as suas determinantes, é de grande importância para investidores individuais, gestores de fundos, analistas de mercado e tomadores de decisão, uma vez que a equidade na avaliação é muito importante para a tomada de decisões de investimento.

Neste trabalho são estudadas as relações entre o indicador E/P e variáveis de natureza estrutural, financeira e macroeconômica, ao longo de um período de 17 anos para as empresas não financeiras cotadas na Euronext Lisbon, tendo sido aplicado o método de dados em painel em que a variável dependente é o rácio inverso do price-to-earnings, E/P.

A relação apresentada entre as variáveis permite concluir que os analistas ao recorrerem à análise do indicador inverso ao price-to-earnings como critério de investimento, por forma a criarem valor para os investidores, analisam indiretamente outros critérios que influenciam o E/P, como o rating soberano, a taxa de crescimento do PIB, o rendimento dos dividendos, as oportunidades de crescimento e a capacidade financeira da empresa em fazer face a capitais de terceiros.

Relativamente à rentabilidade dos dividendos evidenciada no final do exercício econômico anterior, indica aos analistas que uma rentabilidade elevada proporciona um aumento do rácio E/P logo uma diminuição na recuperação do investimento por parte do investidor. Já uma boa capacidade da empresa em solver os seus compromissos, que apresenta boa independência face a capitais de terceiros, é uma variável da empresa que apoia na determinação do E/P, sugerindo uma recuperação do investimento feito em menor tempo. O crescimento é largamente determinado pela evolução do preço das ações, e a atratividade dos investimentos rentáveis, tendo sido testadas as oportunidades de crescimento verificado através do Q de Tobin. A relação encontrada entre este indicador e o indicador E/P permite-nos concluir que a falta de oportunidades de crescimento ou investimento, por parte das empresas, proporciona um aumento no tempo de recuperação do investimento por parte dos investidores, sendo que estes devem procurar empresas que façam investimentos com a finalidade de crescer. Já a estabilidade econômica e política do país, avaliada no presente estudo pelo rating soberano, índice que espelha a dívida externa, as reservas/importações, o risco de liquidez, bem como a taxa de crescimento do PIB, a confiança dos consumidores, a estabilidade política entre outras, permite concluir que estas variáveis macroeconômicas influenciam a avaliação das empresas e os seus resultados e crescimento. Tal leva a concluir que se o rating soberano ou a taxa de crescimento do PIB cresce proporciona um aumento de E/P, i.e., a avaliação de baixo valor da conjuntura econômica, social e política do país cria dificuldades ao crescimento e resultados das empresas nacionais, levando a um aumento no tempo para os investidores recuperarem o seu investimento, ceteris paribus.

As conclusões dos vários estudos empíricos sobre as determinantes do E/P, como referido anteriormente, não são consensuais, o que nos leva a acreditar que ainda muito se pode pesquisar nesta área.

Afza, T., & Tahir, M. S. (2012). Determinants of price-earnings ratio: the case of chemical sector of Pakistan, International Journal of Academic Research in Business and Social Sciences, vol. 2(8), pp. 331-343.

Allen, A. & Cho, J. (1999). Determinants of price-earnings ratios: further evidence, The Southern Business and Economic Journal, vol. 2(3), pp. 170-184.

Almeida, L., Pereira, E. & Tavares, F. (2015). Determinants of dividend policy: evidence from Portugal, Revista Brasileira de Gestão de Negócios, vol. 17(54), pp. 701-719.

Almeida, L., Tavares, F. & Pereira, E. (2014). Determinantes da política de dividendos em Portugal, Revista Universo Contabil, vol. 10(4), pp. 162-181.

Anderson, K., & Brooks, C. (2006). The long‐term price‐earnings ratio, Journal of Business Finance & Accounting, vol. 33(7‐8), pp. 1063-1086.

Azam, M. (2010). Factors influencing the price-earnings multiples and stock values in the Karachi stock exchange, Interdisciplinary Journal of Contemporary Research in Business, vol. 2(5), pp. 105-139.

Beaver, W. & Morse, D. (1978). What determines price-earnings ratios?, Financial Analyst Journal, vol. 34(4), pp. 65-76.

Benzinho, J. (2007). The dividend policy of the Portuguese corporations: evidence from Euronext Lisbon, [MPRA Paper nº 1137]. Instituto Superior de Contabilidade e Administração de Coimbra – ISCAC, Coimbra, Portugal.

Cho, J. (1994). Determinants of earnings-price ratios: a reexamination, Review of Financial Economics, vol. 3(2), pp. 105-120.

Cordeiro, R., & Machado, M. (2013). Estratégia de valor ou de crescimento? Evidências empíricas no Brasil, Revista Brasileira de Gestão de Negócios, vol. 15(46), pp. 91-111.

Craig, D., Johnson, G. & Joy, M. (1987), Accounting methods and P/E ratios, Financial Analysts Journal, vol. 43(2), pp. 41-45.

DeAngelo, H., DeAngelo, L., & Skinner, D. (2004). Are dividends disappearing? Dividend concentration and the consolidation of earnings, Journal of Financial Economics, vol. 72(3), pp. 425-456.

Dudney, D., Jirasakuldech, B., Zorn, T. (2009), P/E changes: some new results, Journal of Forecasting,vol. 28 (4), pp. 358-370.

Erb, C., Harvey, C. & Viskanta, T. (1996), Political risk, economic risk, and financial risk, Financial Analysts Journal, Nov/Dec, pp. 29-46.

Fairfield, P. (1994). P/E, P/B, and present value of future dividends, Financial Analysts Journal, vol. 50(4), pp. 12-31.

Fama, E., & French, K. (2001). Disappearing dividends: changing firm characteristics or lower propensity to pay?, Journal of Applied Corporate Finance, vol. 14(1), pp. 67-79.

Ferreira, W., Jr., Nakamura, W., Martin, D., & Bastos, D. (2010). Evidências empíricas dos fatores determinantes das políticas de dividendos das firmas listadas na Bovespa, Revista FACEF, vol. 13(2), pp. 190-203.

Gill, S. (2003). Price-earnings ratio revisited, Finance India, vol. 17(3), pp. 937-951.

Gordon, M. & Shapiro, E. (1956). Capital investment analysis: the required rate of profit, Management Science, vol. 3(1), pp. 102-110.

Gordon, M. (1962). The savings investment and valuation of a corporation, The Review of Economics and Stratistics, vol. 44(1), pp. 37-51.

Graham, B. & Dodd, D. (1934). Security Analysis, Nova Iorque: McGraw-Hill.

Gujarati, D. (2003). Basic econometrics (4th ed.), Boston: McGraw-Hill.

Hayashi, F. (1982). Tobin's marginal q and average q: A neoclassical interpretation, Econometrica, vol. 50(1), pp. 213-224.

Holanda, A., & Coelho, A. (2012). Dividendos e efeito clientela: evidência no mercado brasileiro, Revista de Administração de Empresas, vol. 52(4), pp. 448-463.

Jain, P. & Rosset, J. (2006). Macroeconomic variables and the E/P ratio: is inflation really positively associated with the E/P ratio?, Review of Quantitative Finance and Accounting, vol. 27(1), pp. 5-26.

Kane, A., Marcus, A. & Noh, J. (1996). The P/E multiple and market volatility, Financial Analyst Journal, vol. 52(4), pp. 16-24.

Kumar, S., & Warne, D. P. (2009). Parametric determinants of price-earnings ratio in Indian capital markets, IUP Journal of Applied Finance, vol. 15(9), pp. 63-82.

Loughlin, J. (1996). Determinants of the Price-Earnings Multiple for the Standard & Poor’s 500 composite index and the effects of determinants volatility,Tese de Doutoramento não publicada, Universidade de St. Louis, USA.

Modigliani, F. & Cohn, R. (1979). Inflation, rational valuation and the market, Financial Analysts Journal, vol. 35(2), pp. 24-44.

MOODY´S INVESTORS SERVICE. Moody’s rating symbols and definitions. Ago. 2003. Disponível em: <www.moodys.com>. Acesso em: set. 2015.

Nikbakht, E. & Polat, C. (1998). A global perspective of P/E ratio determinants: the case of ADRS, Global Finance Journal, vol. 9(2), pp. 253-267.

Papadopoulos, D. & Charalambidis, D. (2007). Focus on present status and determinants of dividend payout policy: Athens stock exchange in perspective, Journal of Financial Management and Analysis, vol. 20(2), pp. 24-37.

Ramcharran, H. (2002). An empirical analysis of the determinants of the P/E ratio in emerging markets, Emerging Markets Review, vol. 3(2), pp. 165-178.

Reilly, F., Griggs, F. & Wong, W. (1983). Determinants of the aggregate stock market earnings multiple, Journal of Portfolio Management, vol. 1(1), pp. 36-45.

Ribeiro, A. (2010). Determinantes da política de dividendos: evidência empírica para as empresas não financeiras cotadas na Euronext Lisbon, Revista Portuguesa e Brasileira de Gestão, vol. 9(1-2), pp. 15-25.

Santos, L.; Costa, D.; Alberto, J.; Gonçalves, M.; Faria, E. (2011). Análise do Q de Tobin como determinantes do investimento das empresas brasileiras, Revista de Administração Faces Journal, vol. 2(3), pp. 65-82.

Shamsuddin, A. & Hiller, J. (2004). Fundamental determinants of the Australian price-earnings multiple, Pacific-Basin Finance Journal, vol. 12(5), pp. 565-576.

Tobin, J. (1969). A General Equilibrium Approach to Monetary Theory, Journal of Money, Credit and Banking, vol. 1(1), pp. 15-29.

Vieira, E. S., Pinho, C., & Leite, S. (2013). Reação do mercado ao anúncio de dividendos: evidência em países europeus, Estudos do ISCA, vol. 4(5), pp. 1-14.

White, C. (2000). What P/E will the U.S. stock market support?, Financial Analysts Journal, vol. 56(6), pp. 30-38.

Zarowin, P. (1990). What determines earnings-price ratios: revisited, Journal of Accounting, Auditing & Finance, vol. 5(3), pp. 439-457.

1. Mestre em Economia pela Universidade de Aveiro. Doutorando em Analise Económica e Estratégia Empresarial na Universidade de Vigo. Master in Economics at the University of Aveiro. PhD student in Corporate Strategic and Economic Analysis at the University of Vigo. Email: almeida.lag@gmail.com

2. Mestre em Finanças, pela Universidade Portucalense. Doutorado em Gestão Industrial pela Universidade de Aveiro. Professor Auxiliar na Universidade Portucalense. Master in Finance at the Portucalense University. PhD in Industrial Management at the University of Aveiro. Assistant Professor at Portucalense University. Email: ftavares@upt.pt

3. Mestre em Economia Monetária e Financeira (ISEG – Lisboa). Doutorado em Economia (UTL – Lisboa) Professor Associado na Universidade Portucalense Master in Finance and Monetary Economics (ISEG – Lisbon). PhD in Economics (Technical University of Lisbon). Associate Professor at Portucalense University. Email: luisp@upt.pt