![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 16) Año 2017. Pág. 28

Andre NUNES 1; Christopher Franco BRAGA 2; Lidiane Rocha de Oliveira MELO 3; Mauro Eduardo DEL GROSSI 4

Recibido: 08/12/16 • Aprobado: 18/12/2016

2. A Infraestrutura de Transportes Nacional

4. A Emissão das Debentures Incentivadas no Setor de Transportes

RESUMO: O artigo apresenta a discussão sobre o emprego das debêntures incentivadas para o financiamento da infraestrutura de transportes no Brasil. A aplicação de recursos em infraestrutura é fator de destaque na promoção do crescimento sustentado da economia. Entretanto, o volume de recursos públicos e privados alocados em infraestrutura é visto como bem abaixo do volume potencial de aplicação. Especificamente, o desenvolvimento da infraestrutura de transportes possibilita maior competitividade e ampliação das oportunidades de mercado, atraindo novos entrantes e possibilitando a expansão do comércio internacional, pois nossa matriz de transportes é de baixa qualidade e limitadora do escoamento da produção. Tradicionalmente, o financiamento à infraestrutura é realizado pelo setor público, por meio de tributos e títulos públicos, e este artigo apresenta a emissão de debêntures incentivadas, criadas por meio da Lei nº 12.431 de 24 de junho de 2011, como alternativa para este financiamento. Nesse contexto, fará uma abordagem descritiva das debêntures incentivadas, emitidas no período de 2012 a 2015, para o financiamento à infraestrutura do setor de transportes. |

ABSTRACT: The paper presents the discussion on the use of incentive debentures to finance the infrastructure of the transports sector in Brazil. The investment in infrastructure is a key factor to promote the sustainable growth of the economy. However, the volume of public and private resources allocated in the infrastructure sector is seen as well below to the hole potential of applications on this area. The development of the infrastructure of transports allows a better competitiveness and the expansion of the market opportunities, attracting new investors and allowing the expansion of the international trade, as our transport matrix is of low quality and stabblish limits to the production flow. Traditionally, the financing of the infrastructure is carried out by the public sector, through taxes and government bonds, and this article presents the issuance of incentive debentures, created by Law 12,431 of June 24, 2011, as an alternative to this type of financing. In this context, it makes a descriptive approach to this type of debentures, issued in the period from 2012 to 2015, to finance the infrastructure of the transports sector. |

O investimento na infraestrutura nacional é fundamental para promover o desenvolvimento do país e suprir lacunas em setores como energia, telecomunicações, saneamento, infraestrutura urbana e transportes. A ausência ou a limitação de recursos do Governo Federal podem comprometer a execução de projetos voltados para infraestrutura, inclusive a de transportes, uma vez que esta normalmente envolve valores altos e com uma perspectiva de longo prazo.

A conjuntura econômica internacional tem reforçado a necessidade de investimentos robustos em infraestrutura para eliminar os desgastes provocados pela crise econômica mundial de 2008, que afetou as principais economias do mundo, inclusive o Brasil, que se encontra em déficit no orçamento público federal e com baixo desempenho econômico.

Considerando que, historicamente, a competência relacionada ao incremento da infraestrutura cabe primordialmente ao Estado, que o orçamento público é o principal mecanismo de que o Governo Federal dispõe para financiar a infraestrutura no país e, ainda dada a escassez de recursos públicos para suprir o déficit nesse setor, surge a necessidade de estabelecer modelos de financiamento articulados com o setor privado.

Nesse sentido, Soares & Cury (2004), Montes & Reis (2011), Cintra (2014) e Carvalho (2014) reforçam a necessidade de modelos articulados entre o Estado e o setor privado para viabilizar projetos de infraestrutura. Tal necessidade deve-se às características dos investimentos necessários, com valores de elevada ordem de grandeza e de longo prazo, frente à disparidade entre a capacidade de investimento do Estado e a demanda da sociedade por infraestrutura de transportes.

De acordo com Montes & Reis (2011), uma das principais deficiências da economia brasileira continua sendo o baixo nível de investimento, privado e público, principalmente, em infraestrutura. Para Cintra (2014), o Brasil vive um estágio caracterizado por uma enorme demanda por investimentos em infraestrutura e serviços públicos, frente a orçamentos dramaticamente restritivos.

A obtenção de recursos pode ser realizada, conforme Nossa, Gonzaga, Nossa & Ribeiro Filho (2011), por meio de diferentes fontes, via capital de terceiros (endividamento), capital próprio (emissão de ações) ou reinvestimento de lucros (retenção de lucros), de forma que as empresas selecionam as alternativas de captação de recursos que lhes proporcionam a maior rentabilidade. Desta forma, este artigo pretende analisar a emissão de debêntures como alternativa de financiamento à infraestrutura de transportes no Brasil, como meio de promover melhorias nesse setor e estimular o desenvolvimento econômico. Para atender a este objetivo, o artigo estrutura-se em cinco partes, sendo a primeira esta breve introdução. A segunda seção trata de discorrer sobre a relevância do investimento na infraestrutura de transportes nacional e a utilização do mercado de capitais. A terceira parte apresenta contextualização sobre as debêntures incentivadas, criadas pela Lei nº 12.431, de 24 de junho de 2011, para financiamento a projetos de infraestrutura considerados prioritários pelo Governo Federal. A quarta parte apresenta informações referentes à emissão de debêntures incentivadas, voltadas para o setor de transportes. Finalmente, na quinta parte, apresentamos as considerações finais.

A importância do desenvolvimento da infraestrutura no setor transportes é retratada por Abreu & Câmara (2015), que ressaltam o potencial de impacto sobre o desenvolvimento e sua visibilidade política para o Governo brasileiro. Os investimentos em infraestrutura envolvem setores da indústria intensivos em mão de obra, que geram empregos, principalmente para a população de baixa escolaridade. A despesa pública gera oportunidades de negócio e, além disso, as políticas públicas de infraestrutura são vetores de alianças políticas com os segmentos da sociedade e as lideranças políticas.

O cenário econômico adverso, com esgotamento de algumas fontes de recursos enseja a busca por soluções alternativas que contemplem uma maior participação do setor privado no financiamento à infraestrutura. O investimento em infraestrutura, de acordo com Montes & Reis (2011), é visto como fundamental para o crescimento econômico, dado que aumenta e incentiva investimentos privados, emprego e renda.

Bertussi (2010), Montes & Reis (2011) e Bragança, Pessoa & Souza (2015) apontam que a literatura econômica tem retratado o impacto positivo dos investimentos em infraestrutura e para promover o crescimento sustentado da economia, a distribuição de renda e a diminuição da pobreza. No que se refere ao emprego de debêntures, Pimentel, Peres & Lima (2011) argumentam que o aumento no volume de debêntures impulsiona o crescimento econômico. Reforçam, ainda, que a emissão de debêntures está condicionada a grandes empresas e a setores com grandes necessidades de capital, como os de infraestrutura, havendo diversos desafios para o desenvolvimento consistente do mercado.

A baixa qualidade da infraestrutura, conforme Guerrero (2014), limita capacidade de escoamento da produção, e se não há como escoar a produção, não há porque fazer investimentos para promover a produtividade. Por esse motivo, o Governo deve encontrar formas mais eficazes de promover a qualidade da infraestrutura. No mesmo diapasão, Takasaki (2014) aponta que a matriz de transportes brasileira não favorece a competitividade do país e que, de acordo com dados do Ministério dos Transportes, referentes a 2011, 52% da carga foi transportada pelo modal rodoviário, 30% pelo modal ferroviário, 5% pelo modal hidroviário e o restante pelos demais modais. Essa distribuição é apresentada como desfavorável, sobretudo quanto à natureza das cargas transportadas e as distâncias percorridas.

Bertussi (2010) afirma que os setores de energia, telecomunicações e transportes geram externalidades positivas, que permitem a potencialização de outros investimentos. Transporte, argumentam Betarelli Jr., Bastos & Perobelli (2011), é um setor de serviço ou uma demanda intermediária utilizada, em particular, para as transações de compra e venda de produtos intermediários ou finais entre os setores e que, “dessa maneira, as transferências físicas (nacional ou internacional) que se processam dessas transações setoriais, demandam algum meio de transporte (caminhão, trem, avião, navio, navegação fluvial, entre outros)" (p. 224). Conforme os autores, melhorias na infraestrutura de transportes podem provocar economia de escala e expansão do acesso a mercados.

De acordo com Marchetti & Ferreira (2016), países de grandes dimensões tendem a concentrar sua matriz de transportes de cargas em modais de menor custo unitário, como o ferroviário e o hidroviário, sendo este segundo, devido à disponibilidade de rios navegáveis, um potencial competitivo brasileiro. Conforme os autores, o modal rodoviário é utilizado em curtas distâncias, nas quais sua operação é mais eficiente, sendo que China, Estados Unidos e Rússia seguem esse padrão. Afirmam que, entretanto, no Brasil, a matriz modal de transporte de cargas tem predominância do modal rodoviário, que é utilizado mesmo para grandes distâncias e volumes. Esse fato reforça a necessidade de fomentar melhorias na infraestrutura de transportes brasileira.

A precariedade da infraestrutura brasileira aliada à concentração do financiamento de longo prazo por meio de fontes disponibilizadas pelo setor público, especialmente pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES) foram, conforme Passos & Mendes-da-Silva (2014), os propulsores para a elaboração de uma base de financiamento alternativa da iniciativa privada. A utilização do mercado de capitais surge como possibilidade de financiar projetos de infraestrutura, ao congregar recursos da iniciativa privada para viabilizar projetos de infraestrutura.

Nesse contexto, como alternativa para promover maior participação do setor privado no financiamento do desenvolvimento da infraestrutura do Brasil, o Governo Federal editou a Medida Provisória nº 517/2010, convertida na Lei nº 12.431/2011, de 24 de junho de 2011, que concedeu incentivos fiscais, com redução de alíquotas sobre os rendimentos dos investidores do mercado de capitais destinados a projetos de investimentos em infraestrutura priorizados pelo Governo Federal, para proporcionar maior atratividade em relação a outras operações realizadas no mercado, com menores custos de captação para os emissores e maior rentabilidade para os compradores

O financiamento é um elemento central para o planejamento de expansão da estrutura de serviços de infraestrutura, afirmam Pompermayer & Silva Filho (2016), de forma que o Governo brasileiro buscou, por meio de uma série de iniciativas tomadas ao longo da última década, ampliar a oferta de capital de longo prazo ao setor, incentivando a utilização de debêntures de infraestrutura.

Em projetos de infraestrutura, três tipos de risco são usualmente relevantes: custos e atrasos na construção; variações na demanda prevista; e, a obtenção e os custos de financiamento. No que tange ao risco de financiamento de um projeto de infraestrutura, a questão essencial consiste em como proteger o fluxo de receitas do projeto dos efeitos das alterações nas variáveis macroeconômicas, notadamente em função do capital investido e do prazo de retorno. No modelo de Project Finance, aplicado à Parceria Público-Privada, a incumbência pela mensuração e mitigação desses riscos usualmente é atribuída ao parceiro privado.

Pereira & Silveira Neto (2013) esclarecem que o Project Finance refere-se a uma engenharia financeira sustentada contratualmente pelo fluxo de caixa de um projeto, utilizado como garantia. São realizadas análise e quantificação dos riscos envolvidos, para prever qualquer variação no fluxo de caixa do projeto e mitigar os riscos através de obrigações contratuais.

Uma outra possibilidade é a emissão de debêntures de infraestrutura que pode abarcar inclusive investimentos de pessoas físicas, de forma a ampliar a capacidade de captação de recursos ao envolver também investidores de varejo, que podem desempenhar um papel fundamental para o financiamento (Wajnberg, 2014). As debêntures são valores mobiliários de longo prazo em que os debenturistas, investidores que adquirem as debêntures, assumem a condição de credores das empresas emissoras, normalmente sociedades por ações registradas perante a Comissão de Valores Mobiliários. Para Gesualdo Neto (2015) “as debêntures são títulos de valores mobiliários de renda fixa” (p. 20). Conforme o autor, as debêntures são instrumentos financeiros que, de acordo com a Lei 6.404/76, “conferem aos seus titulares direito de crédito contra ela, nas condições constantes da escritura de emissão e, se houver, do certificado” (Art. 52).

Pimentel, Peres & Lima (2011) registram alguns diferenciais do mercado de debêntures, dentre os quais o menor custo de capital, maiores prazos e maior oferta de recursos que financiam, majoritariamente, investimentos de capital (investimentos de longo prazo de maturação). Segundo os autores, grandes empresas buscam o mercado de debêntures para captar volumes maiores, otimizando sua estrutura de capital em termos de taxa e prazo.

Com o objetivo de fomentar o desenvolvimento da infraestrutura nacional, o Governo Federal editou a Lei nº 12.431/11, que concedeu incidência especial de imposto de renda (IR), fixando a alíquota de 15% para pessoas jurídicas que adquirirem debêntures voltadas ao financiamento de projetos de infraestrutura, conhecidas como debêntures incentivadas. A lei surgiu como alternativa para a captação de recursos destinados a projetos considerados prioritários pelo Governo Federal:

Art. 2º No caso de debêntures emitidas por sociedade de propósito específico, constituída sob a forma de sociedade por ações, dos certificados de recebíveis imobiliários e de cotas de emissão de fundo de investimento em direitos creditórios, constituídos sob a forma de condomínio fechado, relacionados à captação de recursos com vistas em implementar projetos de investimento na área de infraestrutura, ou de produção econômica intensiva em pesquisa, desenvolvimento e inovação, considerados como prioritários na forma regulamentada pelo Poder Executivo federal, os rendimentos auferidos por pessoas físicas ou jurídicas residentes ou domiciliadas no País sujeitam-se à incidência do imposto sobre a renda, exclusivamente na fonte, às seguintes alíquotas:

I - 0% (zero por cento), quando auferidos por pessoa física; e

II - 15% (quinze por cento), quando auferidos por pessoa jurídica tributada com base no lucro real, presumido ou arbitrado, pessoa jurídica isenta ou optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) (Lei n. 12.431, 2011, grifo nosso)

Passos & Mendes-da-Silva (2014) analisaram o impacto da Lei n° 12.431/11 e concluíram que o incentivo às emissões dessas debêntures exerce influência significativa sobre a classificação de risco das emissões. Para Bragança, Pessoa & Souza (2015), ao reduzir a alíquota de Imposto de Renda para uma parcela do mercado, o Governo aumenta o retorno desse ativo, de forma que o efeito imediato dessa política é a atração de recursos de outros setores do mercado financeiro, reduzindo o custo de captação. Ponderam, entretanto, que tal política não é livre de externalidades negativas, uma vez que ao desviar recursos para alguns investimentos, outras aplicações de longo prazo podem ter o custo de captação aumentado, o que pode impactar outros investimentos que não são alvo do Governo.

De acordo com o estudo realizado por Bragança, Pessoa & Souza (2015), o mercado nacional de debêntures apresentou crescimento nos últimos anos, mas ainda apresenta características desfavoráveis para o investimento de longo prazo, com participação concentrada, baixo prazo dos ativos e concentração de agentes financeiro e fundos de investimento. Ressaltam, porém, a contribuição das debêntures incentivadas nesses quesitos. Conforme os autores, a participação das debêntures emitidas por empresas pertencentes aos setores de infraestrutura (conforme definido na Lei nº 12.431/11) no total de emissões de debêntures cresceu nos últimos anos.

As debêntures lançadas por empresas de infraestrutura passaram de 16% do total de debêntures, em 2005, para mais de 54%, em 2013. Os setores de transporte/logística e de energia elétrica representam a maior parte dessas emissões. Os autores avaliaram que as debêntures incentivadas apresentaram prazo maior e atraíram uma quantidade maior de investidores nacionais e estrangeiros.

Foram consideradas neste trabalho as emissões de debêntures destinadas ao setor de transportes e logística, no período de janeiro de 2012 a dezembro de 2015, de acordo com as informações disponibilizadas no portal da Associação Brasileira de Mercado de Capitais (ANBIMA). As séries disponíveis foram filtradas e selecionadas com o critério de pertencerem à caracterização de infraestrutura de transportes, conforme pré-requisito para a obtenção dos benefícios fiscais da Lei nº 12.431/11.

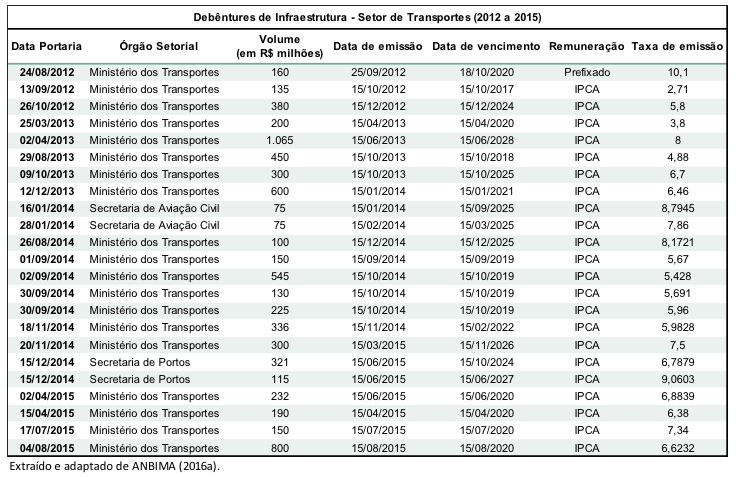

A amostra de debêntures incentivadas do estudo contou com 23 emissões para o setor de transportes e logística no período compreendido entre os anos de 2012 a 2015. Nesse período foram emitidos R$ 7.034 milhões em debêntures de infraestrutura para o setor de transportes e logística, considerando os órgãos autorizadores, quais sejam: Ministério dos Transportes, Secretaria de Aviação Civil e Secretaria de Portos. Esse montante representa 44,48% do total de debêntures de infraestrutura emitidas. O Quadro 1 apresenta o detalhamento dessas debêntures conforme as portarias dos órgãos autorizadores.

Quadro 1 – Debêntures de Infraestrutura para o Setor de Transportes (2012 a 2015)

Nota-se, a partir do Quadro 1, que das 23 debêntures de infraestrutura emitidas para o setor de transportes e logística, 19 foram autorizadas pelo Ministério dos Transportes, 02 pela Secretaria de Portos e 02 pela Secretaria de Aviação Civil. Cumpre notar que há outras debêntures autorizadas pelos referidos órgãos no período, mas não foram registradas no quadro acima, por não apresentaram data e valor de emissão.

O volume foi de R$ 675 milhões em 2012, R$ 2.015 milhões em 2013, R$ 2.036 milhões em 2014 e R$ 2.108 milhões em 2015. Observa-se que a concentração das emissões para o setor de transportes e logística ocorreu nos últimos 3 anos de 2013 e 2014, o que representa 90,4%.

O Quadro 2 apresenta, para efeito de comparação, o volume de debêntures totais, que contempla, mas não se restringe, às debêntures de infraestrutura emitidas no âmbito da Lei nº 12.431/11, no período de 2010 a 2015. O volume total de emissões no período de 2012 a 2015 foi de R$ 299.874 milhões. O maior volume de emissões foi realizado no ano de 2012 que registrou R$ 89.996 milhões.

Quadro 2 – Volume de debêntures totais emitidas no período de 2012 a 2015

Volume de debêntures totais emitidas no período de 2012 a 2015 (em R$ milhões) |

||||

Período |

2012 |

2013 |

2014 |

2015 |

TOTAL |

89.996 |

70.473 |

74.973 |

64.432 |

TOTAL GERAL (2012 a 2015) |

299.874 |

|||

Fonte: Elaborado pelos autores a partir de dados de ANBIMA (2016b).

Nota-se que o volume de debêntures de infraestrutura para ao setor de transportes e logística nos anos de 2012 a 2015 (R$ 7.034 milhões) representa 2,35% do volume total de debêntures emitidas no período (R$ 299.874 milhões).

Em relação aos dados apresentados neste artigo, os volumes R$ milhões estão arredondados. Cumpre esclarecer que, a despeito de autorizações dos órgãos setoriais, por meio de portarias categorizando os projetos como prioritários para o governo, em alguns casos não foram encontrados dados referentes à data e valores de emissão das debêntures incentivadas que, portanto, não estão contempladas nesta análise.

Os investimentos em infraestrutura estão calcados na estratégia de gestão econômica e política de governos. É necessário um planejamento de nação, com políticas de Estado que possam contribuir para o desenvolvimento econômico e elevar o país a patamares de produção, escoamento, aumento de renda e promoção do bem estar social, de modo a situá-lo em condições de competição na economia mundial.

A efetiva priorização e execução de políticas públicas é um instrumento relevante para viabilizar a implementação de programas voltados para infraestrutura. É necessário, em especial nos momentos de contingência e de crises financeiras, estabelecer um modelo que preserve a consecução dos projetos ligados à infraestrutura com atuação articulada entre o setor privado e o setor público, uma vez que nenhum dos dois é capaz de, por si só, promover a transformação da infraestrutura nacional.

O incentivo à emissão de debêntures de infraestrutura pode ampliar a capacidade de atuação do setor privado em projetos de infraestrutura. Ela é uma importante alternativa para captação e disponibilidade de recursos e fazer frente aos investimentos necessários, com mecanismos que promovam e estimulem a aquisição de títulos de projetos priorizados pelo Governo Federal por investidores nacionais, pessoas físicas e jurídicas. Além disso, a participação de investidores institucionais, como fundos de pensão, e a busca por investidores externos também pode ser fomentada como alternativa para a maior participação do setor privado.

Observa-se que o volume de debêntures de infraestrutura para projetos de infraestrutura do setor de transportes e logística ainda é pouco representativo frente ao volume total de emissões de debêntures. Esse fato demonstra a baixa participação de empresas emissoras e de investidores do setor de transportes e logística, o que gera oportunidade para exploração do potencial de negócios no setor e para adoção de medidas de estímulo à emissão de debêntures incentivadas.

Por outro lado, a representatividade das debêntures incentivadas é significativa para o setor de transportes e logística em relação aos demais títulos emitidos no âmbito da Lei nº 12.431/11, uma vez que representa 44,48% do volume total emitido.

Como contribuição para novos estudos, e dado que o objetivo deste artigo restringiu-se a analisar as debêntures de infraestrutura voltadas para o setor transportes e logística, prospecções futuras podem ser realizadas com a perspectiva de avaliar o impacto da política de emissão de debêntures no financiamento de projetos de infraestrutura para o setor e também para outros setores, como energia, telecomunicações, saneamento, infraestrutura urbana.

Abreu, C. R. & Câmara, L. M. (2015) O orçamento público como instrumento de ação governamental: uma análise de suas redefinições no contexto da formulação de políticas públicas de infraestrutura. Revista de Administração Pública, 49(1), 73-90.

Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA) (2016a). Emissões de Debêntures Incentivadas (Lei 124.31/11). Recuperado de: http://portal.anbima.com.br/informacoes-tecnicas/estudos/ financiamento-de-longo-prazo/Pages/default.aspx.

Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA) (2016b). Consolidado de Debêntures. Recuperado de: http://www.debentures.com.br/downloads/dadosconsolidados/Consolidado-Estat%C3%ADsticas-Deb%C3%AAntures.xlsx

Bertussi, G. L. (2010) Gastos públicos com infra-estrutura de transportes e crescimento econômico: uma análise para os estados brasileiros. (Tese de Doutorado). Universidade de Brasília, Departamento de Ciências Econômicas, Brasília, DF, Brasil.

Betarelli Jr., A. A., Bastos, S. Q. A. & Perobelli, F. S. (2011) Interações e encadeamentos setoriais com os modais de transporte: uma análise para diferentes destinos das exportações brasileiras. Revista Economia Aplicada, 15(2), 223-258.

Bragança, G. F., Pessoa, M. S. & Souza, G. M. (2015) Evolução recente do mercado de debêntures no brasil: as debêntures incentivadas. (Textos para Discussão 2158). Rio de Janeiro: Instituto de Pesquisa Econômica Aplicada.

Carvalho, O. D. (2014) Parcerias público-privadas como instrumento de implementação de políticas públicas. (Tese de Doutorado). Universidade de Brasília, Faculdade de Economia, Administração e Contabilidade. Brasília, DF, Brasil.

Cintra, M. (2014). Modelagem de PPPs: pré-requisitos fundamentais e suas implicações. In Parcerias Público-Privadas no Brasil. Fundação Getúlio Vargas, Cadernos FGV Projetos, Ano 9, (23), 44-52.

Gesualdo Neto, O. (2015). Determinantes da liquidez de corporate bonds no mercado brasileiro. (Dissertação de Mestrado). Fundação Getúlio Vargas, Escola de Administração de Empresas de São Paulo. São Paulo, SP, Brasil.

Guerrero, M. A. C. (2014). Há Desindustrialização no Brasil? (Dissertação de Mestrado). Universidade de Brasília, Departamento de Ciências Econômicas. Brasília, DF, Brasil.

Lei nº 12.431, de 24 de junho de 2011. Dispõe sobre a incidência do imposto sobre a renda nas operações que especifica e outras. Recuperado de: http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2011/Lei/L12431.htm.

Marchetti, D. S. & Ferreira, T. T. (2012) Situação atual e perspectivas da infraestrutura de transportes e da logística no Brasil. In Sousa, F. L. (Org.) BNDES 60 anos: perspectivas setoriais, vol. 2 (pp. 232-271). Rio de Janeiro: BNDES.

Montes, G. C. & Reis, A. F. (2011) Investimento público em infraestrutura no período pós-privatizações. Revista Economia e Sociedade, 20(1), 167-194.

Nossa, S. N., Gonzaga, R. P., Nossa, V., Ribeiro Filho, J. F. & Teixeira, A. J. (2011). Privatizar ou não? Eis a questão: um estudo empírico sobre a rentabilidade das empresas de economia mista e empresas privadas listadas na Bovespa no período de 1995 a 2007. Revista de Administração Pública, 4(4) 1031-1054.

Passos, G. D., & Mendes-da-Silva, W. (2014) Legislação Específica Para Infraestrutura e P&D Induz Redução do Risco de Debêntures no Brasil. Revista de Finanças Aplicadas, 2, 1-35.

Pereira, A. C. & Silveira Neto, O. (2013) Viabilidade econômica de projetos e aspectos particulares em empreendimentos tipo projeto finance aplicados a investimentos em infraestrutura de transportes brasileira. Revista Holos, 28(6), 203-219.

Pimentel, R. C., Peres, E. F. & Lima, G. A. S. F. (2011) O mercado de Debêntures e o Financiamento Produtivo no Brasil: uma Análise de Cointegração e Causalidade. Revista de Contabilidade e Organizações, 5(11), 4-22.

Pompermayer, F. M. & Silva Filho, E. B. (2016) Concessões no setor de infraestrutura: propostas para um novo modelo de financiamento e compartilhamento de riscos (Textos para discussão 2177). Rio de Janeiro: Instituto de Pesquisa Econômica Aplicada.

Soares, L. C & Cury, M. V. Q. (2004). Proposta de Parceria Público-Privada para trem de alta velocidade no corredor Rio de Janeiro – São Paulo. (Dissertação de Mestrado). Instituto Militar de Engenharia. Rio de Janeiro, RJ, Brasil.

Takasaki, E. A. (2014). O novo modelo brasileiro de exploração ferroviária. (Dissertação de Mestrado). Universidade de Brasília, Departamento de Economia. Brasília, DF, Brasil.

Wajnberg, D. (2014) Debêntures de infraestrutura: emissões realizadas e perspectivas. Revista do BNDES, 41, 331-378.

1. Doutor em Economia pela Universidade de Brasília. Professor adjunto da Universidade de Brasília. Email: andrenunes@unb.br

2. Graduado em Administração pela AEUDF, Especialista em Gestão Pública - Centro de Pesquisas em Economia e Gestão. Mestrando em Gestão Pública pela Universidade de Brasília. Email: tofebraga@hotmail.com y christopher@unb.br

3. Graduada em Ciência Política pela Universidade de Brasília, Especialista em Gestão Pública - Centro de Pesquisas em Economia e Gestão. Mestranda em Gestão Pública pela Universidade de Brasília.

4. Doutor em Economia pela Universidade de Campinas, Pós-Doutor - Food and Agriculture Organization of the United Nations. Professor Associado da Universidade de Brasília.