![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 16) Año 2017. Pág. 22

Julio Cezar EISSMANN 1; Stéfano Frizzo STEFENON 2; Petterson Andrade ARRUDA 3

Recibido: 06/10/16 • Aprobado: 01/11/2016

2. Princípios da Governança Corporativa

3. Planejamento Estratégico e Matriz Swot

RESUMO: Este artigo foi o resultado de um estudo de caso na empresa NDDigital, e teve como objetivo demonstrar de que forma a gestão estratégica influencia uma empresa a adotar as melhores práticas de governança corporativa. Os resultados obtidos a partir desta pesquisa permitiram visualizar o quanto a empresa precisa estar preparada para grandes mudanças, sejam estas na entrada de novos sócios ou investidores quanto na decisão de criar um novo produto e adotar novos processos. A participação de toda equipe de trabalho torna-se imprescindível para que o planejamento estratégico tenha os seus objetivos alcançados, e se tratando de governança corporativa é essencial também que haja a flexibilidade dos colaboradores expressarem os seus sentimentos quanto a satisfação com o trabalho e a transparência das informações que lhes são repassadas pela alta administração. |

ABSTRACT: This article was the result of a case study in the NDDigital company,and the aim was to demonstrate how the strategic management influence a company to embrance the best practices of a corporate governance.The results from this study allowed us to visualize how the company needs to be prepared for major changes,whether for new partners or investors in the decision to create a new product and embrace new process.The participation of everybody in the team is vital to achieved all the goals in the strategic planning and been a corporate governance is essential to have the collaborators flexibility to show their feelings about the satisfaction in the work and transparency in the information that are given from the management. |

As aceleradas mudanças geradas pelo processo de globalização, privatização e desregulamentação da economia resultaram em um ambiente corporativo cada vez mais competitivo no Brasil, no qual gerou a necessidade das empresas modernizarem sua alta gestão, visando se tornarem mais atraentes para o mercado. A resposta encontrada para essas organizações que querem manter a sua postura no mercado foi a adoção de boas práticas de Governança Corporativa (IBGC, 2012).

O Instituto Brasileiro de Governança Corporativa (2012) descreve que as mudanças na estrutura societária das empresas também ocorreram no mercado financeiro. Os investimentos de estrangeiros no mercado de capitais se mostraram mais ativos nos últimos anos, o que reforça ainda mais a necessidade das empresas se adaptarem às exigências e padrões internacionais. Em outras palavras, as práticas de Governança Corporativa tornaram-se prioridade e fonte de pressão por parte dos investidores.

Antes de qualquer mudança organizacional no âmbito das boas práticas de gestão como a Governança Corporativa, a empresa deve estar alinhada com o seu real objetivo de existir, definindo que rumo quer seguir, que metas quer alcançar e quais as estratégias que irá utilizar para executar as ações em busca do seu desenvolvimento. No entanto deve ficar claro que a estratégia não é um processo gerencial isolado, é uma das etapas de um processo continuo lógico que movimenta toda a organização (KAPLAN, 2004). Essa movimentação da organização complementa as expectativas e os objetivos da Governança Corporativa que de acordo com o IBGC (2012) é um sistema pelo qual as organizações são dirigidas, envolvendo os relacionamentos entre os proprietários, conselho de administração, diretoria e órgãos de controle.

Desta forma a gestão estratégica passa a ser a base para a implantação da Governança Corporativa. O modelo do Planejamento Estratégico é feito sobre uma metodologia, onde o controle e a monitoração passam a ser condições necessárias para a sua aplicabilidade. Nesse sentido, o planejamento estratégico se refere em busca de antecipações e oportunidades para gerar vantagem competitiva. Além do Planejamento Estratégico, Hitt, Ireland e Hoskisson (2005) definem que uma governança eficaz que alinhe as decisões da alta gerência aos interesses dos acionistas, pode ajudar também a produzir uma vantagem competitiva para a organização.

Segundo Oliveira (1995) pode-se afirmar que o exercício sistemático do planejamento tende a reduzir a incerteza envolvida na tomada de decisão e consequentemente provocar o aumento da probabilidade do alcance dos objetivos, desafios e metas estabelecidos para a empresa. Pretende-se com essa pesquisa, avaliar a sustentabilidade do planejamento estratégico com a função principal de identificar se a empresa está preparada para utilizar as melhores práticas da Governança corporativa na Empresa NDDigital S/A.

A empresa NDDigital foi fundada no ano de 2003 com o objetivo de transformar informações impressas em papéis em documentos digitais e transformar tecnologias em resultados. Com a sua matriz instalada no município de Lages/SC, atua com mais de 350 colaboradores. Possui uma filial em Portugal possibilita o atendimento de mais de 8 mil clientes em mais de 16 diferentes países.

Atualmente a empresa atua em 4 verticais de negócios, sendo estas:

O Código das melhores práticas de Governança Corporativa (2009) define a Governança Corporativa como o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre proprietários, Conselho de Administração, Diretoria e órgãos de controle. Essas práticas fazem com que as informações fluam dentro da organização transformando os seus princípios e as recomendações práticas e objetivas alinhadas com os interesses de preservar e otimizar o valor da organização, contribuindo desta forma para a sustentabilidade e longevidade da empresa.

Para Silva (2006) a Governança Corporativa trata dos interesses dos acionistas em relação aos seus relacionamentos com os conselhos de administração e com a direção executiva das corporações, mas pode também atingir outras partes interessadas, tanto internas (empregados e terceirizados) quanto externas (credores, fornecedores, clientes, consumidores, governo, sociedade e meio ambiente).

Lameira (2001) considera a governança corporativa como um colapso nos mecanismos decisórios normais, em virtude do qual um indivíduo ou grupo experimenta dificuldades na escolha de uma alternativa de ação. O conflito surge quando um indivíduo ou o grupo se defronta com um problema de decisão.

Silva (2006) considera que o objetivo central do Código das Melhores Práticas de Governança Corporativa é dizer os caminhos para todos os tipos de empresas, sociedades por ações de capital aberto ou fechado, limitadas ou sociedades civis, visando:

Dentre os princípios básicos da Governança Corporativa o IBGC (2009) destaca:

De acordo com Garcia apud Ribeiro (2009) a proteção das informações e o bom relacionamento entre gestores e acionistas despertam interesse não somente em acionistas como também outros agentes de relevância na operação da empresa, que afetem de modo significativo suas atividades como credores, governo e etc.

“Está comprovado que a ética, a transparência e o respeito formam o tripé que sustenta um seleto grupo de ações de empresas que têm sido cada vez mais procuradas pelos investidores” (SILVA, 2006, p. 90). Essas pequenas práticas de governança corporativa significam o respeito ao acionista minoritário, a equidade de direitos para seus investidores (sem distinção entre majoritários e minoritários, inclusive nos casos de venda de controle).

Para Silva (2006) o exercício abusivo do direito de voto nas reuniões significa que o acionista vai além dos seus limites com a finalidade de causar danos à empresa ou a outros acionistas, enquanto o conflito de interesses significa que um acionista está impedido de votar em determinada deliberação, de modo que possa beneficiá-lo de forma particular. Além de controlar as decisões com eficiência, as práticas de governança eliminam os interesses pessoais e faz a empresa ser uma só. As decisões devem beneficiar a todos os membros e trazer bons resultados para a empresa.

Andrade e Rossetti (2004) consideram que o perfil histórico, cultural, econômico e institucional de cada país, são os fatores que influenciam os modelos de governança corporativa a serem praticados. Esses modelos estão agrupados em shareholder, que é voltado especificamente para os acionistas, e stakeholder que é de maior abrangência; além dos interesses dos acionistas, consideram-se também os interesses dos públicos interno e externo.

De acordo com o IBGC (2012) os sistemas de Governança Corporativa se dividem em dois principais modelos:

Outsider System: os acionistas são pulverizados e tipicamente fora do comando diário das operações da organização;

Insider System: grandes acionistas tipicamente no comando das operações diárias diretamente ou via pessoas da sua indicação.

De acordo com Silva (2006) o modelo Outsider System pode ser também chamado de Stakeholder. Esse modelo é de origem nipo-germânica, possuem um público alvo maior ligado à estratégia corporativa. Também possuem uma atenção para os resultados patrimoniais e financeiros, e também para a sustentabilidade e função social, deixando claro que os interesses não são apenas os dos acionistas, mas também do público interno e externo, divulgando balanços social e ambiental.

O modelo Insider Systempode ser chamado de Shareholder. Esse modelo é de origem anglo-saxônica, voltado aos interesses dos acionistas e gestores com relação ao valor, riqueza e retorno. Esse modelo atende mais aos interesses dos gestores do que dos acionistas e é mais usado nos Estados Unidos e na Inglaterra. Possuiindicadores de desempenho voltados para demonstrações patrimoniais e financeiras, com o objetivo de manter o crescimento, analisar os riscos e retornos corporativos, com avaliações e aferições como focos da governança.

Em dezembro de 2000 a antiga Bolsa de Valores de São Paulo (BOVESPA) criou o Novo Mercado e os Níveis de Governança Corporativa (nível 1 e nível 2), com o objetivo principal de fornecer um ambiente de negociação no qual fosse possível promover o interesse dos investidores e a valorização das companhias (BMFBOVESTA, 2012).

“O Novo Mercado é voltado para empresas que pretendem abrir capital na Bolsa de Valores, enquanto os Níveis Diferenciados (nível 1 e nível 2) são direcionados para empresas que já tem ações negociadas na BOVESPA” (SILVA, 2006, p. 30).

Silva (2006) descreve ainda que quando as empresas são registradas com Níveis Diferenciados, elas assumem compromissos de GC, além dos já existentes pela legislação. Esses compromissos se referem à prestação de informações que facilitam o acompanhamento e a fiscalização dos atos da administração e dos controladores da empresa. Também são adotadas regras societárias que melhor harmonizam os direitos dos acionistas, independente de sua condição de controladores ou investidores.

O conselho de administração é um órgão de natureza deliberativa, de acordo com o art. 138 da Lei das Sociedades por Ações, que funciona por maioria de votos, conforme o inciso IV do artigo 140, possui competência para orientar os negócios sociais da empresa, dentre outros assuntos inseridos no art. 142 da Lei no 6.404/76 e/ou estatuto social da empresa.

“O conselho de administração é o órgão deliberativo que representa os proprietários da empresa, com poderes para governa-la; é responsável por fazer a ponte entre os proprietários e a administração.” (SILVA, 2006, p.93)

De acordo com Silva (2006), o conselho transmite segurança, em particular para os investidores, assegurando que tudo vai bem à empresa e garante transparência e confiabilidade na divulgação das informações. O conselho tem o poder de exigir os relatórios periódicos da administração no sentido de acompanhar as operações da empresa, para não ter surpresas e fazer alterações, se necessário for, na administração.

Para alcançar os objetivos de desempenho da empresa estipulados pelos proprietários, os conselhos precisam ceder boa parte de sua autoridade para a equipe administrativa, pois o desempenho da companhia está atrelado a uma delegação de poder e a uma administração eficiente embasada em um planejamento estratégico pré-estabelecido.

Em resumo, Silva (2006) entende que para obter processos de governança de alta eficácia, é necessário que se atenda a três objetivos básicos, segundo alguns especialistas da alta gestão:

Bhagat e Black apud Silveira (2002) classificam os conselheiros em três tipos: internos, afiliados externos e independentes. Os internos são todas as pessoas que trabalham diretamente para a empresa. Os afiliados externos são os antigos executivos e pessoas que não são funcionários da empresa, mas que possuem relações de negócio com ela. Os independentes são conselheiros externos sem qualquer relação com a empresa. É classificado também que os conselhos possuam no mínimo 50% de independentes como conselhos com maioria independente e conselhos com apenas 1 ou 2 membros internos como conselhos com super-maioria independente.

As boas práticas da governança não devem ser implementadas apenas em nível estratégico das organizações, devem partir do nível estratégico e serem disseminados para os demais níveis, o tático ou gerencial, e o nível operacional, de modo a evitar hiatos entre os mesmo. E é nesse contexto que a governança não pode ocorrer independentemente no processo de gestão de pessoas.

Motta (1991) explica que a necessidade das organizações em aperfeiçoarem os seus processos de planejamento e de manterem as gerências alertas para possíveis modificações relacionadas ao ambiente interno e externo das organizações, foi que levou as organizações a aderirem o planejamento estratégico.

O cenário atual do mundo dos negócios mostra que as organizações com melhor desempenho são as que promovem o planejamento. “As organizações bem sucedidas buscam uma adequação apropriada entre as condições do ambiente externo e sua estratégia.” (CHIAVENATO; SAPIRO, 2009, p. 30).

Oliveira (1995) classifica-o como "um processo gerencial que possibilita ao executivo estabelecer o rumo a ser seguido pela empresa, com vistas a obter um nível de otimização na relação da empresa com seu ambiente”.

Para Kato (2000) o planejamento estratégico é um instrumento gerencial para avaliar a implantação estratégica da empresa e tirar conclusões sobre o sucesso ou fracasso nas decisões tomadas.

Planejamento estratégico para Maximiano (2002) é o processo de desenvolver a estratégia, a relação pretendida da organização, com seu ambiente. O processo de planejamento estratégico compreende a tomada de decisões que afetam a empresa por longo prazo, especialmente, decisões sobre produtos e serviços que a organização pretende oferecer e os mercados, clientes objetiva atingir.

Para Chiavenato e Sapiro (2009) o planejamento estratégico é muito mais do que um belo plano estratégico escrito e detalhado. O seu real valor se consiste em oferecer a orientação futura do processo de planejamento. As pequenas empresas utilizam de maneira informal algumas das práticas do planejamento estratégico, no entanto o fazem de maneira informal e irregular. O planejamento estratégico das grandes organizações são detalhados e complexos, que ao mesmo tempo consomem tempo e recursos para o acordo final das decisões estratégicas. Dependendo do caso, exigirá graus diferenciados de formalização.

Como explica Kaplan (2004) a estratégia não pode ser considerado um processo gerencial isolado, é uma apenas uma das etapas de um processo contínuo que movimenta toda a estrutura organizacional. As estratégias das organizações estão presentes desde a declaração de alto nível até o trabalho executado pelos colaboradores da linha de frente e suporte.

Para a implantação de um planejamento estratégico, a organização precisa conhecer o ambiente em que está atuando e conhecer-se a si mesma, para então dar inicio as estratégias a serem implantadas. Para que isso seja possível, as organizações utilizam a Matriz SWOT como ferramenta organizacional.

De acordo com Chiavenato e Sapiro (2009) a matriz SWOT foi desenvolvida como uma metodologia capaz de abordar tanto o ambiente externo como o ambiente interno da organização em termos de oportunidades e ameaças exógenas e de forças e fragilidades endógenas. A sua base está relacionada ao cruzamento das oportunidades e as ameaças externas à intenção estratégica da organização, levando em conta sua missão, visão, valores e objetivos organizacionais.

O ambiente externo de acordo com Amboni e Andrade (2012) é o conjunto de elementos externos à organização que a influenciam e são influenciados pela organização. Quanto maior o dinamismo da organização, maior a necessidade de estruturas flexíveis, ou seja, que sejam possíveis de adaptarem rapidamente às mudanças. Já o ambiente interno compreende o conjunto de elementos internos à organização. São fatores como disponibilidade de recursos, estrutura atual, dimensão da organização, cultura organizacional, processos organizacionais, dentre outros.

Para que os objetivos do planejamento sejam alcançados, independente da estratégia utilizada, é importante destacar que a empresa precisa ter uma visão holística da empresa e da importância do planejamento, além de conhecer os seus pontos fortes e fracos e as ameaças e as oportunidades existentes no mercado.Amboni e Andrade (2012) identificam que nenhum setor da organização está isolado, qualquer alteração nos processos alterará significativamente os demais setores e a organização como um todo.

Estudo de caso na empresa NDDIGITAL S/A, onde a pesquisa foi bibliográfica, exploratória e descritiva. “o estudo de caso é uma modalidade de pesquisa amplamente utilizada no campo das ciências sociais. Sua utilização justifica-se pelo fato de, em muitas circunstâncias, constituírem a modalidade de pesquisa mais adequada aos objetivos pretendidos” (Gil, 2002). População a ser pesquisada foi 09 lideres, sendo 03 diretores e 06 gerentes divididos proporcionalmente em diversas áreas da empresa. As entrevistas foram individuais em sala específica em momentos distintos. Contribui nesta sala um entrevistador para esclarecer dúvidas e identificar como os colaboradores têm a percepção a respeito de determinadas questões.

O design da pesquisa realizada é do tipo levantamento.

Segundo GIL (1999, p.56):

“As pesquisas deste tipo caracterizam-se pela interrogação direta das pessoas cujo comportamento se deseja reconhecerem. Basicamente, processa-se à solicitação de informações a um grupo significativo de pessoas acerca do problema estudado para, em seguida, mediante análise quantitativa, obterem-se as conclusões correspondentes aos dados coletados”, e continua: "na maioria dos levantamentos, não são pesquisados todos os integrantes da população estudada”.

Quanto ao universo da pesquisa, constitui-se de colaboradores da empresa NDDIGITAL S/A. A escolha da empresa se deu pelo fato de ser uma organização que oferece serviços e produtos diferenciados de alta tecnologia e de fundamental importância à sociedade, pois está em franca expansão pelo mundo precisando neste sentido de ferramentas para aperfeiçoar sua gestão.

A amostra recaiu sobre 09 colaboradores da empresa que exercem funções de liderança dentro da organização.

Quanto a coleta de dados, apresentam-se de dois tipos: os dados primários coletados em material já publicado, constituído principalmente de livros, artigos periódicos e publicações veiculadas na Internet e os dados da pesquisa propriamente dita coletados por meio de instrumento específico.

GIL (1999, p.75) descreve sobre a coleta de dados: "nesta etapa o pesquisador fará a pesquisa propriamente dita".

Quanto ao instrumento da pesquisa, foi elaborado um questionário composto por 25 questões fechadas, sendo que 12 foram específicas para o planejamento estratégico e 13 focadas na governança corporativa, todas com base nos objetivos da pesquisa. Também para embasamento de referências literárias foram utilizados jornais, informativos, revistas, Internet e livros para delineamento dos objetivos propostos.

Quanto o tratamento dos dados foi codificado, tabulados, analisados e interpretados parar alcançar os propósitos da pesquisa. Os recursos computacionais foram utilizados para dar suporte à elaboração de cálculos estatísticos, tabelas e gráficos. Á pesquisa envolverá aspectos qualitativos e quantitativos. Pretendeu-se quando qualitativo utilizar o método bibliográfico descritivo, através do qual foi formado o embasamento teórico através de leitura em livros, jornais e revista, que tornou possível a análise clara dos dados que foram levantados.

De outra, envolveu aspectos quantitativos por cercar-se de dados coletados na fonte que serão analisados estaticamente.

A entrevista foi dividida em dois momentos. O primeiro avaliando o Planejamento Estratégico da empresa com a finalidade de conhecer os objetivos e a maturidade dos diretores e gerentes, além de identificar as principais mudanças a partir da sua implantação. O segundo tratou de perguntas específicas sobre Governança Corporativa e de assuntos relacionados a esse tema, com a finalidade de conhecer o grau de entendimento dos gerentes e diretores que participaram da entrevista e de entender também de que forma a gestão estratégica pode influenciar a empresa na adoção das melhores práticas de governança corporativa e ainda identificar se a empresa se encontra preparada para a adoção dessas práticas.

Na primeira parte da entrevista em que foram tratados dos assuntos relacionados ao planejamento estratégico verificou-se que todos os gerentes e diretores demonstraram conhecer o planejamento estratégico da empresa e os objetivos envolvidos neste processo. Todos mostraram estar bem comprometidos e destacaram o quanto o planejamento é importante para a empresa.

Na entrevista ficou claro que há a socialização do planejamento estratégico com todos os gerentes e diretores. Os gerentes e diretores entrevistados identificaram que essa socialização é muito bem avaliada e que contribui positivamente para o sucesso dos objetivos destacados no planejamento. Eles ainda destacaram que houve uma reunião geral com todos os colaboradores da empresa para que tivessem conhecimento dessa ferramenta e do que seria feito para as melhorias da empresa.

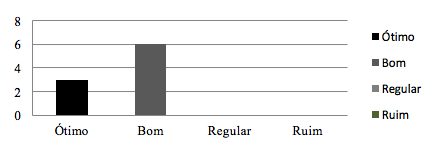

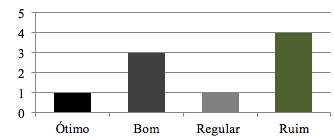

No inicio da entrevista foi destacada a análise SWOT que cada departamento juntamente com o seu diretor e gerente teve que fazer para o início da implantação do planejamento estratégico. Diante disso, foi solicitado que cada entrevistado fizesse uma breve avaliação sobre como foi à análise SWOT do seu setor e destacasse os pontos relevantes dessa análise conforme identificado no Gráfico 1:

Gráfico 01 - Avaliação da análise SWOT sob o ponto de vista dos entrevistados

Fonte. Dados primários, 2012

Foi identificado então que as lideranças ainda têm dificuldades em expor as suas ideias, e através disso identificou-se também que há a necessidade capacitação continuada das lideranças exercidas pelos diretores e gerentes. O maior ponto positivo foi que apesar das dificuldades todos mantiveram esforços e identificaram sem problemas os pontos fortes e fracos de cada setor.

Ainda na análise do ambiente percebeu-se que a implantação dos planos de ações está sendo bem sucedida. A grande dificuldade encontrada está em fazer com que os gerentes saiam um pouco do trabalho operacional e passem a trabalhar com maior intensidade nas questões estratégicas da empresa e do seu setor.

Os gerentes e diretores estão com alto grau de comprometimento com o planejamento estratégico. Esse comprometimento é reflexo da socialização e participação de todos no momento da sua implantação. No entanto verificou-se que os Diretores devem estar ainda mais presentes no acompanhamento da execução dos planos de ações para que os gerentes desempenhem com mais frequência as atividades voltadas para as estratégias da empresa e dos seus respectivos setores. Demonstrando novamente a carência da liderança presente por parte dos diretores.

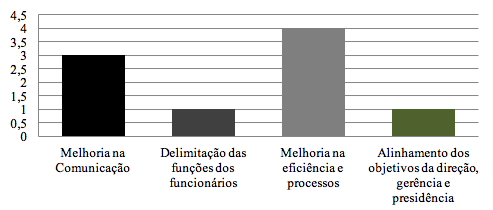

Diante do ponto de vista dos entrevistados a comunicação e a eficiência dos processos melhoraram consideravelmente com a implantação do planejamento estratégico, conforme demonstrado no Gráfico 2: mas os setores ainda sentem dificuldades para se articularem uns com os outros, identificado por alguns que ferramentas como a intranet ainda não são utilizadas.

Gráfico 02 - Principais melhorias com o Planejamento Estratégico

Fonte: Dados primários, 2012

No entanto verificou-se que os setores ainda sentem dificuldades para se articularem uns com os outros, identificado por alguns que ferramentas como a intranet ainda não são utilizadas da melhor maneira para essas atividades.

Todos os gerentes responderam que delegam atividades para os subordinados em relação aos planos de ações, no entanto como citado anteriormente, os gerentes ainda estão muito relacionados as tarefas operacionais e não desempenhando o papel estratégico de um líder.

Do ponto de vista dos diretores, os gerentes ainda não possuem uma visão holística da empresa. O planejamento estratégico está contribuindo para que essa visão seja perceptível por todos, mas no momento os gerentes ainda estão voltados especificamente aos objetivos do seu próprio setor e não da empresa como um todo.

Sobre a forma de estimular a equipe com as atividades do planejamento estratégico verificou-se que os gerentes e diretores geralmente fazem reuniões para discussões desses assuntos e que então utilizam a motivação para gerar bons resultados. Além disso, foi identificado também que eles optam por ter conversas informais no dia a dia de trabalho.

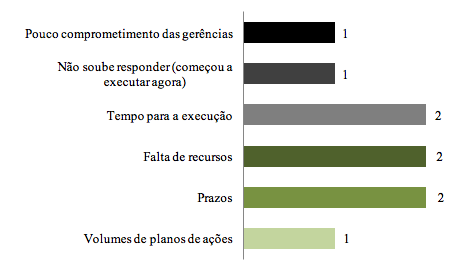

A empresa está no momento em processo de execução de planos de ações estabelecidos no inicio do planejamento que estão sendo executados pelos gerentes e diretores. Nesse processo foram questionados quais seriam as maiores dificuldades encontradas até o momento que é identificado no Gráfico 03:

Gráfico 03 - Principais dificuldades na execução dos planos de ações

Fonte: Dados primários, 2012

O gráfico demonstra mais uma vez a falta de perfil para o planejamento e novamente o foco voltado para as tarefas operacionais que ocupam a maior parte do tempo dos gerentes, impossibilitando a execução eficiente dos planos de ações. A cultura da empresa ainda está voltada para o trabalho operacional, no entanto o planejamento estratégico tem a principal função de desenvolver as pessoas a agirem estrategicamente.

Dois entrevistados identificaram que os trabalhos com o planejamento estratégico da empresa não estão atendendo as expectativas que tiveram no inicio da implantação. Um entrevistado destacou que as expectativas financeiras não serão atendidas neste ano, tendo em vista que empresa não conseguirá alcançar a meta estabelecida. Outro entrevistado identificou que a empresa está começando a alcançar algumas expectativas e que o planejamento precisa ser tratado com mais atenção.

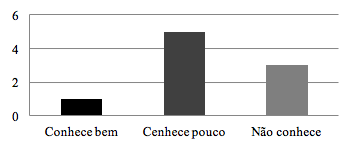

A segunda parte da entrevista que foi tratada de assuntos pertinentes a Governança Corporativa. Ao iniciar este segundo bloco da entrevista, foi questionado o quanto os entrevistados conhecem sobre Governança Corporativa, demonstrado assim no Gráfico 04:

Gráfico 04 - Grau de conhecimento sobre Governança Corporativa

Fonte: Dados primários, 2012

Verificou-se que apenas um Diretor possui conhecimento específico sobre governança corporativa. Os demais diretores e gerentes possuem pouco ou nenhum conhecimento sobre esse tema.

Sobre o conhecimento de relatórios contábeis e financeiros dos diretores e gerentes verificou-se a seguinte situação demonstrada no Gráfico 05: apenas um diretor demonstrou segurança ao dizer que realmente conhece esses relatórios e que consegue fazer análises específicas a partir da sua leitura do documento.

Gráfico 05 - Grau de entendimento sobre os relatórios contábeis e financeiros

Fonte: Dados primários, 2012

Apenas um diretor demonstrou segurança ao dizer que realmente conhece esses relatórios e que consegue fazer análises específicas a partir da sua leitura do documento. Três gerentes demonstraram ter um breve conhecimento sobre os relatórios e restante demonstrou conhecer muito pouco ou nada sobre esse tipo de relatório, e também não identificaram que informações podem-se extrair a partir da leitura deste documento.

Os entrevistados demonstraram estar satisfeitos com as informações relacionadas à saúde financeira da empresa. Apenas um gerente se mostrou insatisfeito, pois, sentiu a necessidade das informações serem mais detalhadas para uma visão melhor da situação da empresa. Essas informações são repassadas em reuniões mensais, mas os gerentes não têm acesso a margem de lucro da empresa. Verificou-se ainda que os gerentes não repassam essas informações para os funcionários dos seus respectivos setores.

Na entrevista verificou-se que as decisões são tomadas por meio de consenso de gerentes e diretores que participam das reuniões de decisões. Há reuniões para tomada de decisões que apenas os diretores participam, mas em seguida essas decisões são repassadas para toda a equipe de gerentes da empresa. Todos os entrevistados se sentem totalmente seguros das decisões tomadas na empresa.

Sobre as informações relacionadas ao fluxo de informações pertinentes ao planejamento estratégico e aos resultados da empresa, verificou-se que geralmente são repassadas em reuniões. No entanto existe outras ferramentas que contribuem para esse fluxo, dentre essas estão: a intranet, os e-mails e softwares específicos da empresa e também a newsletter da empresa.

Questionou-se na entrevista sobre a entrada de novos sócios ou investidores para a empresa, essa pergunta foi direcionada especificamente aos diretores, tendo em vista que estes estão um nível acima no quesito estratégico, e verificou-se que todos avaliam que seria ruim para a empresa no momento. A empresa não está preparada, tendo em vista que está passando por um momento de mudanças com a implantação do planejamento estratégico e com os objetivos que precisa alcançar. A entrada de um novo sócio ou investidor pode ser um risco, pois pode mudar a cultura estabelecida pela empresa. É preciso que a empresa alcance as suas metas diante do planejamento e que determine o rumo e o futuro antes de ter novos sócios ou investidores. Após ter definido esses pontos, os sócios e investidores seriam um complemento para o alcance das novas metas e para o crescimento da empresa e que se isso acontecer a empresa já estará preparada estrategicamente para receber essas pessoas e saberá de que forma irá tratar desses assuntos para que consiga bons resultados. Novos sócios e investidores não serão bem vindos à empresa se contribuírem apenas com capital, mas sim se contribuírem com novas ideias, com sugestões de melhorias ou que contribuam de qualquer outra forma para o sucesso da empresa.

Identificou-se com a pesquisa que a empresa evoluiu em certos quesitos do planejamento estratégico. O grande envolvimento e participação da alta direção na socialização de informações sobre o planejamento foi o que liderou esse processo. Entre esses quesitos verificou-se que a comunicação obteve uma grande melhoria, pois o envolvimento dos gerentes e o seu conhecimento sobre os objetivos da empresa geraram uma visão clara de onde a empresa pretende chegar. Porém, diante da comunicação ainda foram encontradas algumas dificuldades para se implantar na totalidade o planejamento. A articulação entre os setores necessita de uma melhor conduta, pois a maior deficiência está na visão dos líderes terem foco somente no seu setor, o que por muitas vezes ocasiona o desencontro de informações e consequentemente retrabalho nos processos, dificultando a eficiência e a produtividade da organização. A empresa pode estimular ainda mais o uso de ferramentas como a intranet e os próprios softwares específicos da empresa para a interação entre os líderes amenizando essa necessidade percebida na entrevista.

Outra melhoria extremamente importante e resultado do planejamento estratégico, foi a melhoria nos processos identificados no gráfico abaixo, sendo esta a mais perceptível por parte dos entrevistados. Percebeu-se que em geral todos os processos estão sendo executados com maior eficiência e agilidade. Antes de o planejamento ser implantado, as atividades eram executadas de maneira informal e com poucos objetivos definidos. Hoje os objetivos estão traçados e os processos estão em fase de implementação.

A maior necessidade da empresa está na atuação dos gerentes, que não estão se articulando da melhor forma a sua função de líder. Todos os gerentes entrevistados possuem dificuldades em separar as atividades operacionais das atividades estratégicas, dificultando assim os processos relacionados ao planejamento estratégico, principalmente nos planos de ações. Os gerentes identificaram que as maiores dificuldades relacionadas aos planos de ações são: os prazos para a execução, o tempo disponível para a execução dos planos, volumes dos planos de ações e pouco comprometimento de alguns gerentes. Essas dificuldades são reflexos de que os gerentes ainda estão muito envolvidos com as atividades operacionais. Com isso concluiu-se que há a necessidade de treinamentos contínuos com os gerentes para que os mesmos sejam desenvolvidos para agir e pensar estrategicamente, e que deixem um pouco de lado as atividades operacionais. Esses treinamentos também devem ser aplicados com os diretores, pois estes devem acompanhar esse desenvolvimento como forma de reconhecer as dificuldades dos gerentes e de auxiliá-los quando necessário.

Visualizou-se que a empresa desenvolve algumas práticas da governança corporativa. Algumas dessas práticas estão presentes nos objetivos e princípios básicos da governança estabelecidos por Silva (2006). Entre esses princípios pode-se destacar a transparência das informações e a prestação de contas que já são desenvolvidas por meio de reuniões mensais e semanais, no entanto, por muitas vezes a empresa desenvolve essas práticas de maneira informal.

Os diretores que compõem o quadro de sócios da empresa precisam de treinamentos específicos sobre as práticas da governança corporativa e sobre a sua real função para as empresas. É importante também a participação dos gerentes para que sirvam de apoio para os diretores e para que a empresa como um todo pratique de maneira mais formal as práticas de governança corporativa.

Verificou-se que a empresa precisa se ajustar para receber novos sócios e investidores. A empresa está se organizando internamente e ajustando as suas projeções para o futuro com o planejamento estratégico, mas ainda precisa formalizar algumas práticas como a criação um Conselho de Administração bem como o seu regimento interno, pra que fique claro de que maneira as reuniões serão conduzidas e de que forma as decisões serão tomadas.

Após a formalização do Conselho de Administração se faz necessário à criação de um Comitê de Auditoria que fica responsável por analisar as demonstrações financeiras, promover a supervisão e a responsabilização da área financeira, assegurando assim que a diretoria crie controles internos confiáveis (SILVIA, 2006). No entanto os entrevistados demonstraram pouco conhecimento sobre análise de relatórios contábeis e financeiros. Para que o Comitê de Auditoria seja implantado serão necessários também treinamentos específicos sobre essas análises para que todos consigam interpretar as informações relevantes para a tomada de decisões.

Apesar das dificuldades com a execução do planejamento estratégico, verificou-se que a maior mudança obtida após a sua implantação foi às melhorias na eficiência dos processos organizacionais. Outro ponto positivo identificado é que os gerentes e diretores são líderes visionários e que acreditam no futuro da empresa e que gostam de serem desafiados, ou seja, já deram o primeiro passo para o sucesso. O Planejamento Estratégico estabelecido na empresa visa complementar esses líderes fazendo com os mesmos atuem mais estrategicamente, através de técnicas e ferramentas que contribuam para um trabalho com maior eficiência na empresa, no entanto os entrevistados não precisam necessariamente abolir as atividades operacionais nos seus setores, pois essas atividades fazem parte da dinâmica e cultura da empresa. A empresa deve manter o equilíbrio entre as atividades operacionais e as atividades estratégicas. Os líderes devem ser instruídos para saber em que momento agir estrategicamente e em que momentos devem fazer parte das atividades operacionais.

O planejamento está servindo também como base para a aplicação das melhores práticas de governança corporativa, tendo em vista que a empresa precisa definir as suas metas e objetivos, melhorar processos e desenvolver as pessoas para que seja implantada por completo a governança corporativa na empresa. Desta forma, ficou identificado que a organização precisa amadurecer e profissionalizar a sua gestão do ponto de vista estratégico. Nesse sentido, recomenda-se que a empresa continue utilizando algumas das práticas de governança corporativa na sua gestão, seguindo o modelo Insider SystemouShareholder, de origem anglo-saxônica, pois no momento que a empresa se encontra, de implantação por completo do planejamento estratégico, deve manter o foco nos gestores, para que estes adquiram maior profissionalismo nas suas atividades do cotidiano e para que o foco fique em melhorar ainda mais o desempenho da organização e mantendo assim o seu crescimento, para que então apenas em um futuro próximo já esteja preparada para receber novos acionistas e investidores e aderir o Nível 1 de Governança Corporativa, se comprometendo em fornecer informações adicionais de interesse exclusivo desses acionistas e investidores, além das obrigatórias por lei. Esse processo deve ser contínuo e harmonizado para que não comprometa a cultura organizacional da empresa.

AMBONI, Nério; ANDRADE, Rui Otávio Bernardes de. Estratégias de Gestão: processos e funções do administrador. Rio de Janeiro: Elsevier, 2010.

ANDRADE, Adriana; ROSSETTI, José Paschoal. Governança Corporativa: fundamentos, desenvolvimento e tendências. São Paulo: Atlas, 2004.

BMFBOVESPA – Governança Corporativa, nível 1. Disponível em: <http://www.bmfbovespa.com.br/empresas/download/Folder_Nivel1.pdf>. Acesso em: 16 de out. 20012.

CARVALHO, A. Governança Corporativa no Brasil em Perspectiva. Revista de Administração, São Paulo. V.37, n.3, p.19-32, junho/setembro 2002.

CHIAVENATO, Idalberto; SAPIRO, Arão. Planejamento Estratégico. 2. ed. Rio de Janeiro: Elsevier, 2009.

CÓDIGO DAS MELHORES PRÁTICAS DE GOVERNANÇA CORPORATIVA. 4. ed. São Paulo: IBGC, 2009.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4 ed. São Paulo: Atlas,2002.

GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. São Paulo: Atlas, 1999.

HITT, Michael A.; IRELAND, R. Duane; HOSKISSON, Robert E. Administração Estratégica. São Paulo: Pioneira Thompson Learning, 2005.

IBGC – Instituto Brasileiro de Governança Corporativa. Disponível em:<http://www.ibgc.org.br/Secao.aspx?CodSecao=18>. Acesso em: 27 de set. 2012.

KAPLAN, R. S.; NORTON, D. P. Mapas Estratégicos: Convertendo Ativos Intangíveis

em resultados tangíveis (StrategyMaps). Trad. Afonso Celso de Cunha Serra. Rio de

Janeiro: Elsevier, 2004.

KATO, J. M. Estratégia competitiva e avaliação de desempenho aplicados a uma empresa de previdência privada aberta no Brasil. Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Engenharia de Produção da Universidade Federal de Santa Catarina. Florianópolis, 2000.

LAMEIRA, Valdir de Jesus. Governança Corporativa. Rio de Janeiro: Forense Universitária, 2001.

MAXIMIANO, Antonio C. A. Teoria geral da administração: da revolução urbana à revolução digital. - 3ª Edição – São Paulo: Atlas, 2002.

MOTTA, Paulo Roberto. Gestão contemporânea: a ciência e a arte de ser dirigente.

Rio de Janeiro: Record, 1991.

OLIVEIRA, M. A pesquisa de clima interno nas empresas: o caso dos desconfiômetros avariados. São Paulo: Nobel, 1995.

RIBEIRO, L. M. Governança Corporativa em Pequenas e Médias Empresas Brasileiras. Dissertação, Fundação Getúlio Vargas, 2009.

SILVA da, E. C. Governança Corporativa nas empresas: guia prático de orientação para acionistas. São Paulo: Atlas, 2006.

SILVEIRA, A. M. Governança Corporativa, Desempenho e Valor da Empresa no Brasil. Dissertação, Universidade de São Paulo, 2002.

1. Graduado em Administração (Faculdade Ação).

2. Mestre em Engenharia Elétrica (FURB), Coordenador do curso de Engenharia Elétrica na UNIPLAC. Email:stefanostefenon@gmail.com

3. Especialista em Economia e Gestão de Empresas (UNIPLAC), professor no curso de Engenharia Elétrica na UNIPLAC. Email: prof.pettersonarruda@uniplaclages.edu.br