![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 16) Año 2017. Pág. 17

Patricia Eveline dos Santos RONCATO 1; Marília Escaramusa VAZ 2

Recibido: 05/10/16 • Aprobado: 14/11/2016

2. O Sistema Nacional de Crédito Rural e a origem dos recursos

3. Cooperativas de Crédito e o Crédito Rural

4. Evolução dos recursos de Crédito Rural por Estado, Município e Cooperativa

RESUMO: O sistema de crédito rural por meio dos Planos Agrícolas e Pecuário vem apresentando uma expressiva participação de cooperativas de crédito. Assim, diante dessa atuação das cooperativas de crédito como intermediárias de recursos financeiros, questionou-se sobre a importância das Cooperativas de Crédito para o crédito rural. Com isso, o objetivo foi de analisar a participação dos recursos do crédito rural da Cooperativa SICREDI Pampa Gaúcho na região sudoeste no período de 2013 a 2015, bem como a atuação desses créditos pela Cooperativa em relação ao estado. Além da pesquisa bibliográfica realizou-se também um estudo de caso a partir de dados secundários do Banco Central e da própria Cooperativa em uma análise estatística descritiva. Contudo, se observou que nas linhas de crédito em nível de estado, a maior participação dos recursos se dá pelo custeio agrícola e que no caso da cooperativa estudada o custeio pecuário é a carteira mais importante, junto com o investimento pecuário, além da Cooperativa ter apresentado crescimento de sua participação na região e no estado. |

ABSTRACT: The rural credit system through the Agricultural and Livestock Plan has shown a significant share of credit unions. Thus, on this performance of credit unions as intermediaries of financial resources, he was asked about the importance of credit unions for rural credit. Thus, the objective was to analyze the participation of rural credit resources of the Cooperative SICREDI Pampa Gaúcho in the southwest region from 2013 to 2015, as well as the performance of these credits by the Cooperative in relation to the state. In addition to the literature also held up a case study based on secondary data from the Central Bank and the Cooperative itself in a descriptive statistical analysis. However, it was observed that the lines of credit at state level, the largest share of resources is through agricultural costs and in the case of the studied cooperative livestock cost is the most important portfolio, along with the livestock investment, beyond the Cooperative present growth of their participation in the region and the state. |

Com o passar dos anos percebe-se que a agricultura e a pecuária tornaram-se cada vez mais integradas às indústrias de insumos, máquinas e equipamentos (à montante da propriedade rural) e de transformação de alimentos – as agroindústrias – (à jusante da propriedade rural). Essa percepção deu origem a uma concepção analítica, mais abrangente, da produção relacionada às atividades rurais. A partir das pesquisas de John Davis e Ray Goldberg, em 1957, tem-se a contextualização do termo “agronegócio” ou agribusiness, que chegou ao Brasil na década de 1980. Os autores tratam esse conceito como um complexo de bens, serviços e infraestrutura que envolve agentes diversos e independentes (ARAÚJO, 2010).

Desde então, o desempenho do agronegócio está fortemente relacionado com a política agrícola, cujas medidas adotadas de apoio ao produtor rural abrangem maior disponibilidade de recursos, a criação de novos programas de investimento e melhoria das condições de acesso ao crédito rural. Essas melhorias consistem na elevação dos limites de financiamento de custeio, comercialização e investimento, além de taxas de juros inferiores às de mercado, aumentando o nível de apoio ao produtor rural entre outras medidas (PAP, 2014).

Uma das políticas agrícolas mais adotadas no país é o crédito rural. O Banco Central do Brasil (BCB) define o crédito rural como o suprimento de recursos financeiros, por instituições financeiras para aplicação exclusiva nas finalidades e condições estabelecidas no Manual de Crédito Rural (MCR). Entre várias instituições financeiras, as cooperativas de crédito estão autorizadas pelo BCB e são reconhecidas como instrumentos de referência na operacionalização do crédito, principalmente para populações rurais. Com efeito, o cooperativismo de crédito tem papel importante no desenvolvimento do agronegócio mediante geração de poupança e de capacidade de investimento no setor (REIS, 2008).

Nesse sentido, o Cooperativismo surgiu como um forte aliado ao setor primário e chega ao Brasil em 1902 quando criaram a primeira cooperativa de crédito. De acordo com Guimarães e Cunha (1977), o objetivo dessas cooperativas é a prestação de assistência creditória aos cooperados, dentro do princípio da autoajuda e direciona de forma significativa para o crédito rural.

Com isso, Pinheiro (2008) descreve que o cooperativismo de crédito no Brasil está organizado em quatro grandes sistemas, sendo eles: SICREDI, Sicoob, Unicred e Ancosol. Nesse estudo selecionou-se a Cooperativa de Crédito de Livre Admissão de Associados - SICREDI Pampa Gaúcho, situada na região Sudoeste do Estado do Rio Grande do Sul e é composta por 11 municípios. Essa instituição no ano 2015 emprestou mais de R$ 350 milhões reais em crédito rural e direcionados que foram distribuídos entre as linhas de custeio, investimento agrícola e pecuário (SICREDI, 2015).

Assim, diante da atuação das cooperativas de crédito como intermediárias de recursos, questionou-se sobre qual seria a importância das Cooperativas de Crédito para o Sistema de Crédito Rural, principalmente o caso da Cooperativa de Crédito de Livre Admissão de Associados – SICREDI Pampa Gaúcho na região. Com isso, o objetivo desse estudo foi de analisar a participação dos recursos no crédito rural da Cooperativa SICREDI Pampa Gaúcho na região sudoeste no período de 2013 a 2015, bem como a atuação desses créditos rurais pela cooperativa em relação a região sudoeste e ao estado do Rio Grande do Sul.

Essa análise apresenta a importância da Cooperativa SICREDI e dentre elas a Pampa Gaúcho com mais de 59 mil associados e presente em 12 municípios. Movimenta mais de R$ 769 milhões de ativos, e oferece mais de 300 produtos e serviços para atender as necessidades financeiras de seus associados e movimentou no ano 2015 mais de 45% dos recursos em crédito rural (SICREDI, 2015). Salienta-se também que a atuação do cooperativismo vem ampliando seu espaço no meio rural, devido à participação no setor primário, sobretudo na região sudoeste, as duas principais produtoras de grãos do País (SANTANA et al., 2014). Cabe ressaltar a importância do crédito para o desenvolvimento das atividades agrícolas e a promoção do desenvolvimento rural.

Além da pesquisa documental e bibliográfica realizou-se também neste trabalho o estudo de caso, que constitui etapas mais concretas da investigação com finalidade mais restrita em termos de explicação geral de fenômenos menos abstratos. Pressupõem uma atitude concreta em relação ao fenômeno e estão limitadas a um domínio particular (LAKATOS & MARCONI, 2003). A técnica utilizada para análise dos dados da pesquisa foi a partir de dados secundários, realizou-se uma análise estatística descritiva, ou seja, utilizou-se dos dados ligados diretamente do Banco Central do Brasil (BCB), do Instituto Brasileiro de Geografia e Estatística (IBGE) e da Cooperativa SICREDI Pampa Gaúcho.

Com o intuito de atender o objetivo, esta pesquisa está estruturada em cinco seções: primeiro a presente introdução, em seguida consta uma contextualização do Sistema Nacional de Crédito Rural e a origem dos recursos, depois em terceiro como atuam as Cooperativas de Crédito. Em quarto os resultados da evolução dos recursos de Crédito Rural no Estado, nos Municípios e na Cooperativa SICREDI Pampa Gaúcho, e por fim, as considerações finais.

O Sistema Nacional de Crédito Rural foi criado em 1965, por meio da Lei nº 4.829 (5/11/65), e regulamentado pelo decreto nº 58.380 (10/5/66), constituído pelo BCB, Banco do Brasil S/A (BB), bancos regionais de desenvolvimento, bancos estaduais, bancos privados, caixas econômicas, sociedades de crédito, financiamento e investimento, cooperativas, órgãos de assistência técnica e extensão rural (LEITE, 2001).

Os objetivos do crédito rural são de estimular o incremento ordenado dos investimentos rurais, inclusive para armazenamento, beneficiamento e industrialização dos produtos agropecuários, quando efetuado por cooperativas ou pelo produtor na sua propriedade rural. O crédito rural restringe-se ao campo específico do financiamento das atividades rurais e adotarão as modalidades de operações indicadas nesta lei, para suprir as necessidades financeiras do custeio e da comercialização da produção própria, como também as de capital para investimento e industrialização de produtos agropecuários (GUIMARÃES & CUNHA, 1977).

Conforme Rocha, et al. (2011) o crédito rural está restrito ao campo específico do financiamento das atividades rurais e divide-se em: Custeio Agrícola, Custeio Pecuário, Custeio Industrialização ou beneficiamento; Investimento em Capital Fixo, Investimento em Capital Semifixo; e Comercialização. Os recursos são classificados em dois tipos: controlados e não controlados e os encargos financeiros do crédito rural são fixados pelo Conselho Monetário Nacional (CMN), em função da fonte de recursos que lastreiam os financiamentos.

De acordo com o BCB (2016), os recursos controlados são: os recursos obrigatórios, que são decorrentes da exigibilidade de depósito à vista; das operações oficiais de crédito sob supervisão do Ministério da Fazenda; os de qualquer fonte destinados ao crédito rural na forma da regulação aplicável, quando sujeitos à subvenção da União, sob a forma de equalização de encargos financeiros, inclusive os recursos administrados pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES); os oriundos da poupança rural, quando aplicados segundo as condições definidas para os recursos obrigatórios; os dos fundos constitucionais de financiamento Regional e por fim, os do Fundo de Defesa da Economia Cafeeira (Funcafé). Os recursos considerados não controlados pode-se dizer que são todos os demais.

Paralelamente, para complementar os recursos, a Resolução nº 1.188, de 05/09/1986 criou a Caderneta de Poupança Rural ou Poupança Verde, a qual gerou uma fonte importante de recursos para a agricultura. A Poupança Verde visava financiar o investimento, o custeio e a comercialização (NASCIMENTO, PIZAIA & CAMARA, 2007).

Diante da importância do crédito, a relevância dos programas de incentivo ao crédito rural e a necessidade que estes possuem de diversas fontes de recursos, de origem pública e privada, executados por instituições distintas e contendo processos decisórios próprios para a alocação destacam-se alguns recursos como os recursos do FAT (Fundo de Amparo ao Trabalhador) e os Recursos Próprios Equalizáveis (RPE). No início, o FAT provia o fluxo mais importante e, em segundo lugar, vinham os recursos obrigatórios dos bancos. Em 1997, entraram os Fundos Constitucionais e dois anos depois, surgiram novas fontes. Manteve-se a forte participação do FAT, mas apareceram os recursos da RPE e, em 2000, do Orçamento Geral da União (OGU). A fonte RPE deu-se quando se concederam aos bancos cooperativos a equalização de encargos financeiros no âmbito do PRONAF. Com isso, as cooperativas entraram como repassadora de crédito e em 2003, a Poupança Rural passou a alimentar o programa e tornou-se com o tempo, a principal fonte (FEIJÓ, 2013).

A partir de 2003 os recursos passaram a ser disponibilizados pelos Planos Safras. O Plano Agrícola e Pecuário (PAP) de 2014 descreve como a disponibilidade de recursos para o crédito rural tem sido historicamente crescente e se acentuou ainda mais a partir da safra 2008/09, auxiliando na recuperação da liquidez dos produtores rurais, afetada pela crise econômica e financeira que então se iniciava. Devido a isso, nos últimos anos, a destinação de recursos para investimentos tem sido priorizada, sendo que na safra 2013/14 a disponibilidade de recursos para essa finalidade aumentou 46,1% em relação ao período anterior. Cabe destacar a taxa real anual de crescimento do crédito rural total aplicado na última década de 10,3%, que foi superior à do valor bruto da produção de grãos de 3,2%, especialmente a partir de 2008, revelando a importância do crédito rural para o produtor rural.

Para o Plano Safra 2013/2014, as principais fontes de recursos aplicados no crédito rural foram os recursos da poupança rural (42,8%) e dos depósitos à vista nos bancos comerciais (34,8%), seguidos das linhas de crédito administradas pelo Banco Nacional de Desenvolvimento Econômico e Social – BNDES (12,7%) e dos Fundos Constitucionais (4,1%), além de outras fontes (5,6%). Outro aspecto importante em 2013 foi o incremento da participação dos recursos da poupança e dos depósitos à vista no financiamento agropecuário, assim como dos recursos do BNDES, respondendo por mais de 90% do crédito rural. Esse aumento pode ser explicado pela criação de novos programas de investimento, financiados com recursos do BNDES, e especialmente pelo fato da Caixa Econômica Federal (CEF) ter começado a realizar operações de crédito rural em 2013 (PAP, 2014).

Dentre os programas, o Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF) é primordialmente destinado a estimular a geração de renda e melhorar o uso da mão de obra familiar. Esse recurso é redistribuído por meio do financiamento de atividades e serviços rurais agropecuários e não agropecuários desenvolvidos em estabelecimento rural ou em áreas comunitárias próximas.

De acordo com Mattei (2016), o PRONAF tem como objetivo propiciar condições para o aumento da capacidade produtiva, a geração de empregos e a melhoria da renda, contribuindo para o aperfeiçoamento da qualidade de vida e a ampliação do exercício da cidadania por parte dos agricultores familiares. Especificamente, o PRONAF tem como objetivo: ajustar políticas públicas à realidade da agricultura familiar; viabilizar a infraestrutura rural necessária à melhoria do desempenho produtivo e da qualidade de vida da população rural; fortalecer os serviços de apoio ao desenvolvimento da agricultura familiar; elevar o nível de profissionalização de agricultores familiares, propiciando-lhes novos padrões tecnológicos e gerenciais; favorecer o acesso de agricultores familiares e suas organizações ao mercado.

O PRONAF que surgiu em 1996, pelo Governo Federal, tem o intuito de ajudar a sanar a pobreza na área rural que na época chegava a 56%, o dobro da cifra para o total do país. É um programa de apoio ao desenvolvimento sustentável do meio rural brasileiro, baseado no fortalecimento da agricultura familiar, entendendo este segmento social como estratégico à segurança alimentar do país e à geração de emprego e renda (BARROS, 2014).

O público‑alvo do programa também foi ampliado significativamente ao longo dos anos. De acordo com as regras do Plano de Safra 2013/2014, além dos produtores que já faziam parte da sua primeira versão, agora podem acessar os financiamentos do PRONAF as famílias de agricultores assentadas da reforma agrária e do crédito fundiário, extrativistas, pescadores artesanais, remanescentes de comunidades quilombolas e povos indígenas que pratiquem atividades produtivas agropecuárias ou não agropecuárias no meio rural. Para esse fim, eles precisam comprovar, mediante Declaração de Aptidão (DAP), que se enquadram na categoria genérica “agricultura familiar” (GRISA & SCHNEIDER, 2015).

Outra linha de crédito rural importante é o Programa Nacional de Apoio ao Médio Produtor Rural – Pronamp. Esses produtores rurais, junto ao extrato de maior renda do crédito rural do PRONAF, são referenciados como a classe média rural brasileira. Os beneficiários do Pronamp são os proprietários rurais, os posseiros, os arrendatários ou os parceiros que: tenham, no mínimo, 80% (oitenta por cento) de sua renda bruta anual originária da atividade agropecuária ou extrativa vegetal; e possuam renda bruta anual de até R$ 700.000,00 (setecentos mil reais). Os resultados indicam que esses produtores estão tendo acesso adequado aos recursos financeiros, o que vai se refletir na aplicação de tecnologia para a formação e manejo da lavoura (GUIMARÃES, 2010).

Outro ponto importante a ser observado, segundo dados do Censo Agropecuário de 2006 do IBGE, existe 5,18 milhões de estabelecimentos agropecuários no País. Conforme o BCB, o número de contratos de crédito de custeio e de investimento efetuados em 2012 foi, respectivamente, de 1,16 milhões e 1,44 milhões. Logo, atribuindo-se que cada estabelecimento agropecuário tenha realizado no máximo um contrato de custeio e um de investimento no ano, resultaria que apenas 22% do total teria acessado ao crédito de custeio em 2012 e 28% de investimento (BUAINAIN et al., 2014). Assim, evidencia-se que apesar do produtor estar tendo acesso aos recursos financeiros, ainda há um grande número de produtores donos de estabelecimentos agropecuários com potencial para adesão ao crédito rural, ou já foram excluídos do mesmo.

O cooperativismo teve início em 1844, quando surgiram as sociedades cooperativas na cidade inglesa de Rochdale, onde 28 tecelões fundaram uma cooperativa de consumo. Três anos mais tarde surgiu a primeira cooperativa de crédito, a primeira associação de apoio para a população rural, que serviria de modelo para a futura atividade cooperativista de Raiffeisen. A primeira cooperativa, fundada por ele em 1864, chamava-se “Heddesdorfer Darlehnskassenveirein”, ou seja, Associação de Caixas de Empréstimo de Heddesdorf (PINHEIRO, 2008).

O mesmo autor afirma que, em 1856, na cidade alemã de Delitzsch foi fundada por Herman Schulze a primeira “associação de dinheiro antecipado”, uma cooperativa de crédito que passaria a ser conhecida como “cooperativas do tipo Schulze-Delitzsch”, atualmente conhecidas na Alemanha como bancos populares. Essas cooperativas diferenciavam-se das cooperativas do tipo Raiffeisen por preverem o retorno das sobras líquidas proporcionalmente ao capital.

As primeiras cooperativas de crédito foram organizadas na Europa, a partir da segunda metade do século XIX, principalmente na Alemanha e Itália, com o objetivo de propiciar que “pessoas juntassem recursos poupança e pudessem tomar empréstimos mutuamente”. Somente após a fundação da primeira cooperativa de crédito das Américas, em Quebec, no Canadá, foi constituída, em 28 de dezembro de 1902, a primeira cooperativa de crédito brasileira, na localidade de Linha Imperial, município de Nova Petrópolis (RS): a Caixa de Economia e Empréstimos Amstad, posteriormente batizada de Caixa Rural de Nova Petrópolis. Essa cooperativa do tipo Raiffeisen, continua em atividade até hoje, sob a denominação de Cooperativa de Crédito de Livre Admissão de Associados Pioneira da Serra Gaúcha - SICREDI Pioneira/RS. Entre 1902 e 1964, ainda surgiriam 66 cooperativas de crédito do tipo Raiffeisen no Rio Grande do Sul (BITTENCOURT, 2000).

Esse foi o marco histórico do sistema de crédito cooperativo que, além do modelo alemão, envolveu a criação, de forma simultânea, das chamadas cooperativas de crédito do tipo Luzzatti, padrão italiano que previa a associação indiscriminada de pessoas, ou seja, sem distinção de classe profissional. No entanto, inicialmente passaram por algumas dificuldades, entre elas, a não inclusão dessas instituições como agentes de repasse do SNCR, e as proibições de abertura de cooperativas baseadas no modelo Luzzatti e de captação de recursos com não associados (REIS, 2008).

Foi com a iniciativa de agentes do Rio Grande do Sul que se iniciou a reestruturação do cooperativismo de crédito rural. Diante da forte crise no mercado internacional, o governo passou a aderir medidas que incentivaram as cooperativas a reassumir seu papel básico de financiamento da atividade agropecuária. Dentre essas medidas a edição da Resolução nº 2.193, de 31 de agosto de 1995, se destaca por permitir e regulamentar a criação dos chamados bancos cooperativos e a Resolução nº 3.106, de junho de 2003, e suas substitutas posteriores, trouxeram avanços no sentido de permitir e aprimorar o processo de criação das chamadas Cooperativas de Crédito de Livre Admissão. Essas cooperativas contribuíram com critérios bem mais rígidos do que os observados no passado e que, portanto, garantiram maior segurança aos seus associados (REIS, 2008).

Desta maneira, a Organização das Cooperativas Brasileiras (OCB), apresenta que em 2011 existia cerca de 6.586 cooperativas no Brasil, com cerca de 10,00 milhões de associados. Destas, 1.523 eram de produção agropecuária e 1.047 de crédito. No Rio Grande do Sul, o relatório da OCB apontava a existência em 2001, de 776 cooperativas, que reduziu para 550 em 2011, com cerca de 2,0 milhões de cooperados (OCB, 2012).

Contudo, entre várias alterações de leis e decretos permaneceu vigorando a Resolução nº 2.193, de 31 de agosto de 1995, que permitiu a constituição de bancos comerciais controlados por cooperativas de crédito, os bancos cooperativos. Posteriormente, a Resolução nº 2.788, de 30 de novembro de 2000, permitiria a constituição de bancos múltiplos cooperativos. Essa resolução marcou a história ao permitir que o próprio sistema cooperativo de crédito atuasse como um banco comercial ou banco múltiplo. O primeiro banco cooperativo do Brasil foi o Bansicredi, com sede em Porto Alegre (RS), constituído em 16 de outubro de 1995, autorizado a funcionar em 17 de abril de 1996 (PEREIRA, 1999).

As sociedades cooperativas são controladas pela Lei nº 5.764/71, que as considera como sociedade civil, sem fins lucrativos, com objetivo de atender aos interesses e necessidades dos seus associados. Salienta-se ainda que:

As cooperativas se apresentam como um segmento bastante valorizado para o crédito rural, estando assim capacitadas para propiciar aos rurícolas um acesso mais facilitado a esta linha de crédito. Diga-se de passagem, de extrema utilidade no apoio ao desenvolvimento primário (PEREIRA, 1999. P. 318).

Nesse contexto Guimarães & Cunha (1977), complementam que além do crédito cooperativo, as cooperativas de crédito rural visam servir de meio para capitalização do crédito rural a pequenos e médios produtores, com recursos na maioria através da rede bancária oficial e particular, para repasse aos associados. Outro ponto importante a ser observado que podem as cooperativas de crédito, pelos atuais normativas vigentes, operar ativa e passivamente apenas com associados, seja recebendo em depósito suas economias e poupanças ou lhes fornecendo crédito, não só para suas atividades rurais como para o atendimento de outras necessidades.

Geriz (2004) afirma também que, as cooperativas de crédito podem executar as seguintes operações, autorizadas pelo BCB, tendo em vista o interesse de seus associados: captação de recursos dos cooperados; captação de recursos de quaisquer entidades, inclusive outras instituições financeiras, desde que sejam aplicadas taxas de remuneração mais baixas do que as empregadas no mercado ou que haja isenção de remuneração; aplicação dos recursos obtidos no mercado financeiro; concessão de crédito apenas aos associados, entre outras atividades. As cooperativas devem aderir obrigatoriamente, em sua denominação social, a expressão "Cooperativa", sendo vedada a utilização da palavra "Banco". Deverá ainda mencionar em sua denominação, na medida do possível, elementos que identifiquem o tipo de cooperativa, segundo as condições de admissão de associados, e a área geográfica de atuação.

Além dessas atividades bancárias, o cooperativismo contribui decisivamente para o desenvolvimento da economia rural. Vários autores têm observado a função socioeconômica exponencial do cooperativismo de crédito, e que a lei possibilitou que se concedessem diversas linhas de crédito rurais às cooperativas de produtores, quer para atendimento de suas próprias atividades, quer para repasse aos associados (PEREIRA, 1999).

Ademais, é importante destacar que a cooperativa de crédito é uma instituição financeira criada para disponibilizar soluções aos seus associados, tornando-se num meio para acesso a produtos e serviços adaptados às suas necessidades. Logo, como todas as instituições financeiras no Brasil, as cooperativas são subordinadas às normas do Conselho Monetário Nacional e fiscalizadas pelo BCB.

Ainda conforme Geriz (2004), o cooperativismo de crédito em nosso país constitui-se através de uma estrutura que tem como base pequenos sistemas interligados de cooperativas singulares e centrais. Os dois maiores sistemas cooperativos de crédito em nosso país são o SICOOB – Sistema de Cooperativas de Crédito do Brasil, e o SICREDI – Sistema de Crédito Cooperativo.

Segundo a OCB, em sua interpretação divide o cooperativismo de crédito no país em 05 grandes blocos. Três blocos seriam os sistemas SICREDI, Sicoob e Unicred e os outros 02 seriam as cooperativas de crédito independentes e de economia solidária. Quanto aos 03 grandes sistemas pode-se dizer que por muitas vezes eles convergem suas forças em prol de avanços no segmento, através de ações do Conselho Especializado de Crédito da OCB. Os sistemas SICREDI e Sicoob atuam com diversas linhas de crédito voltadas para o desenvolvimento dos vários setores da economia, mas principalmente o setor primário (OCB, 2016).

O SICREDI é um sistema de três níveis formado por 95 cooperativas singulares filiadas, quatro centrais regionais – acionistas da SICREDI Participações S.A., uma Confederação, uma Fundação e um Banco Cooperativo e suas empresas controladas. Todas essas entidades adotam um padrão operacional único, que proporciona ganhos em escala e aumenta a força das cooperativas financeiras para exercer a atividade em um mercado no qual estão presentes grandes grupos financeiros. Essas instituições estão presentes em 11 estados brasileiros, com mais de 1.200 pontos de atendimento, e iniciaram no setor primário, sendo que atualmente também estão presentes nos centros urbanos (PCF, 2016).

Dentre essas cooperativas, a Cooperativa de Crédito de Livre Admissão de Associados - SICREDI Pampa Gaúcho fundada na região do Pampa em 22 de abril de 1981 no município de Itaqui - RS, pela necessidade do setor produtivo. Os primeiros passos da SICREDI Sudoeste - RS foram dados no mesmo ano com a constituição das Cooperativas de Crédito Rural nos municípios de Rosário do Sul (abril), Alegrete (junho), e São Gabriel (setembro). Elas representam a retomada do cooperativismo de crédito no estado do RS. Em 1997 foi aberta a unidade de atendimento (UA) de Cacequi, e no município de Manoel Viana, também neste mesmo ano passa a ter uma unidade. A cidade de Quaraí inaugura sua UA em 1999, logo em 2000 Santana do Livramento passa a fazer parte desta cooperativa ganhando uma unidade de atendimento também. No ano seguinte não parou seu crescimento e em 2001 Uruguaiana e Santa Margarida do Sul passaram a compor a SICREDI Sudoeste. Alguns anos mais tarde, em 2008 a cidade de Maçambara passou a ter uma unidade de atendimento. Em 2013 aconteceu a união das cooperativas de Itaqui e Sudoeste, passando a chamar-se SICREDI Pampa Gaúcho, explicando assim o período de análise dos dados desse estudo (SICREDI, 2015).

A SICREDI Pampa Gaúcho é uma cooperativa de crédito com mais de 59 mil associados. Uma cooperativa situada na região Sudoeste do Estado do Rio Grande do Sul, presente nos municípios: Alegrete, Manoel Viana, Quaraí, Rosário do Sul, São Gabriel, Cacequi, Santana do Livramento, Santa Margarida do Sul, Itaqui, Uruguaiana, Maçambara, com onze postos de atendimento. Integrante do conjunto de 95 cooperativas. Administrou em 2015 mais de R$769 milhões de ativos, e oferece mais de 300 produtos e serviços para atender as necessidades financeiras de seus associados. Movimentou no ano 2015 cerca de R$ 310 milhões de recursos em crédito rural e direcionados (SICREDI, 2015).

Cabe destacar em um universo de 1.069 cooperativas singulares no Brasil, a SICREDI Pampa Gaúcho está entre as maiores cooperativas financeiras no país. É a 16º maior cooperativa do Brasil com um patrimônio de R$229,752 milhões, considerando ainda os ativos totais aparece como 33º cooperativas do país (SICREDI, 2016). O que permite observar a relevância desta cooperativa a fim de identificar sua real participação no crédito rural.

Para análise dos resultados, buscou-se nos relatórios do Banco Central do Brasil, os dados referentes as quantidades de contratos e valores para o País e o Estado do Rio Grande do Sul (RS), e depois para os munícipios que fazem parte desta Cooperativa, especificamente sobre o crédito rural. Também se buscou os relatórios pertinentes a Cooperativa SICREDI Pampa Gaúcho a ser analisada referente aos recursos desta disponibilizados para seus associados, e nesse sentido, o período correspondente de apenas três anos se explica pelo período de formação desta cooperativa. Todos os dados são em valores nominais, ou seja, não está se considerando a inflação nesse período.

Os dados estão apresentados primeiramente numa análise geral dos recursos de crédito rural do País, Estado e da cooperativa em estudo e na sequência apresenta-se os dados por linhas de crédito rural, ou seja, como eles foram disponibilizados por custeio, investimento e comercialização.

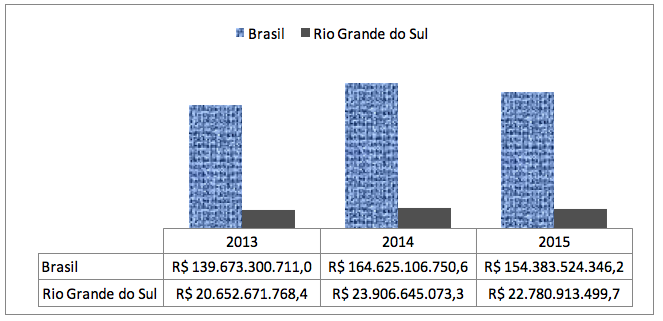

Para verificar como os recursos evoluíram no período do estudo apresenta-se a Figura 1 que permite identificar a evolução dos valores de crédito rural no país e no estado do Rio Grande do Sul.

Figura 1 - Total de Crédito Rural no Brasil e no RS entre 2013 – 2015.

Fonte: Elaborado pelos autores a partir de dados BCB (2016).

Na Figura 1 é possível observar que o ano de 2014 foi o período analisado que teve maior aporte de recursos para o crédito rural, com mais de R$164 bilhões. O que permitiu ao estado um aumento considerável com relação ao ano anterior de aproximadamente R$24 bilhões. Entretanto, em 2015 os recursos apresentaram uma queda para aproximadamente R$10 bilhões a nível nacional, nas linhas de crédito rural. Este declínio ocorreu também no estado que contribuiu com pelo menos R$22,7 bilhões, reduzindo cerca de R$1 bilhão de reais de 2014 para 2015. Neste período, o estado do Rio Grande do Sul participou com aproximadamente 15% do crédito rural do Brasil.

Não obstante, essa evolução dos valores monetários em relação a Cooperativa SICREDI Pampa Gaúcho apresenta-se de forma diferenciada. Sendo que em 2013 a Cooperativa atuou com mais de R$125 milhões, em 2014 superou os R$ 247 milhões e 2015 ultrapassou os R$ 309 milhões. Para verificar essa evolução em termos percentuais, o Quadro 1 apresenta o crescimento dos recursos do Brasil, do Estado RS e especificamente da Cooperativa.

Quadro 1 - Percentual de Crescimento do Crédito Rural no Brasil / RS e

Cooperativa SICREDI Pampa Gaúcho, entre 2013 – 2015.

Fonte: Elaborado pelos autores a partir de dados BCB (2016).

O Quadro 1 demonstra qual foi o percentual de crescimento no crédito rural do País, do Estado do RS e da Cooperativa – SICREDI Pampa Gaúcho, anualmente. Nesse sentido, evidencia-se que no período de 2013/2014 houve um aumento na disponibilização de recursos de aproximadamente 18% no país para as linhas de crédito rural, o estado apresentou uma evolução um pouco menor, chegou a 13,61%, mas a Cooperativa apontou um incremento de 97,31% em recursos financeiros no período.

Em contraste com o período anterior, em 2014/2015 ocorreu uma queda nos valores disponibilizados em recursos no crédito rural a nível nacional de 6,22%, e estadual com cerca de 5%. Apesar da redução nos recursos em outras instâncias, a Cooperativa conseguiu manter seu crescimento no crédito rural de forma ainda expressiva alcançando um aumento de 24,90%. Cabe salientar que esse aumento é menor se comparado ao ano anterior, mas ainda assim significativo diante da redução dos recursos disponibilizados pelo país e pelo estado.

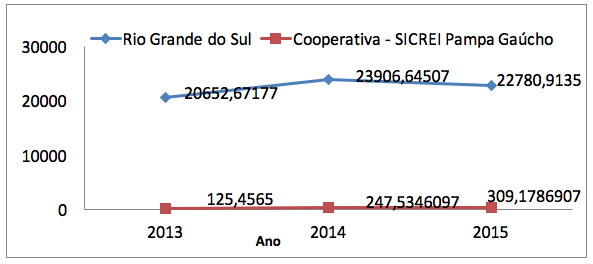

Quando observado o período de 2013/2015 os recursos aportados nas linhas de crédito rural tiveram um crescimento médio de aproximadamente 10% no país e no Estado, e nesse caso a Cooperativa analisada teve um desempenho positivo em torno de 60%. Com efeito, já é possível observar o crescimento da participação desses recursos na região sudoeste. Assim, na Figura 2 consta essa relação da Cooperativa com o Estado.

Figura 2 - Total de Crédito Rural no RS / Cooperativa -

SICREDI Pampa Gaúcho entre 2013 – 2015 em Milhões de Reais.

Fonte: Elaborado pelos autores a partir de dados BCB (2016).

A partir da Figura 2 acrescenta-se que o desempenho da Cooperativa - SICREDI Pampa Gaúcho no crédito rural em relação ao estado, no período de 2013 a 2015 em milhões de reais, a mesma não apresenta uma participação expressiva, todavia tem mostrado uma evolução relevante. Nesse sentido, a média do crescimento da Cooperativa tem sido em torno de 1%, ou seja, considerando uma participação de 0,61% no ano de 2013, de 1,04% em 2014 e em 2015 chegando a 1,36% da Cooperativa - SICREDI Pampa Gaúcho com relação ao Estado RS, referente apenas ao crédito rural.

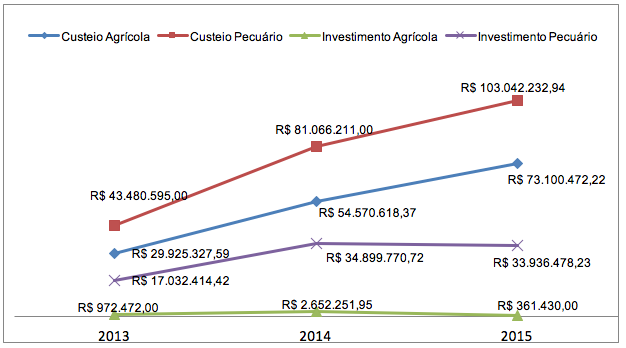

Concomitantemente com a evolução dos recursos analisou-se esses valores distribuídos por linhas de financiamento por segmento, ou seja, custeio, investimento e comercialização. A Figura 3 monstra o desempenho do crédito rural da Cooperativa das linhas de custeio e investimento agrícola e pecuário no período de 2013 a 2015.

Figura 3 - Desempenho do Crédito Rural na Cooperativa no período de 2013 – 2015 em Milhões de Reais.

Fonte: Elaborado pelos autores, a partir de dados BCB e SICREDI Pampa Gaúcho (2016).

Ao observar a Figura 3 verifica-se que a linha com maior participação no período foi o custeio pecuário, o qual apresentou uma evolução constante, alcançando a média de R$75,8 milhões. O custeio agrícola também se destacou devido ao seu desempenho contínuo, apesar de ter sido a segunda linha em evidência teve uma média no período de R$52,5 milhões. Cabe ressaltar ainda que a linha de investimento pecuário aumentou significativamente no primeiro e segundo ano e a partir deste se manteve estável. Já o investimento agrícola foi irregular, considerando que em 2013 havia atuado com menos de R$ 1 milhão, logo 2014 ultrapassou R$2,5 milhões, porém em 2015 sua atuação foi cerca de apenas R$ 400 mil reais. Para analisar mais detalhadamente, a seguir consta o Quadro 2 que apresenta a relação do crédito rural por atividade do Estado e da Cooperativa.

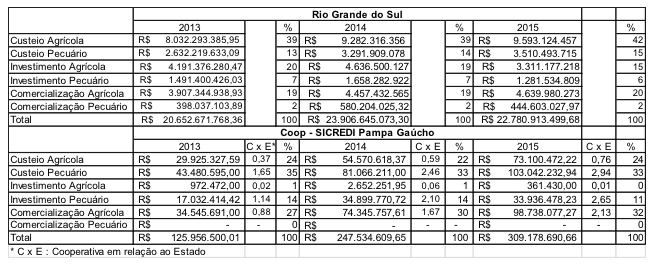

Quadro 2 - Crédito Rural por atividade do RS e a Cooperativa- SICREDI Pampa Gaúcho no ano 2013, 2014 e 2015.

Fonte: Elaborado pelos autores, a partir de dados BCB e SICREDI Pampa Gaúcho (2016).

O Quadro 2 expõe o desempenho do estado RS e da Cooperativa - SICREDI Pampa Gaúcho por linha de crédito rural a fim de verificar a participação da Cooperativa em relação ao estado. Por meio deste, verifica-se que quando se analisa as linhas de crédito a nível de estado, a maior participação dos recursos se dá pelo Custeio Agrícola que gira em torno de 40% do total disponibilizado no estado e por outro lado o Custeio Pecuário representa cerca de 14% no período de 2013 a 2015.

Entretanto, no âmbito da Cooperativa SICREDI Pampa Gaúcho os recursos do Custeio Pecuário são os que mais se destacam chegando a aproximadamente 34% dos recursos emprestados e o Custeio Agrícola cerca de 23%, corroborando com a produção da pecuária na região em relação ao Estado no período de 2013 a 2015. Além disso, cabe salientar o aumento da participação dos recursos de Custeio Pecuário emprestados pela Cooperativa Pampa Gaúcho em relação ao Estado, sendo que em 2013 era de 1,65% e em 2015 chega quase a 3%.

Quanto aos dados do Investimento Agrícola e Pecuário percebe-se o seguinte: o estado do Rio Grande do Sul apresenta um maior direcionamento para o Investimento Agrícola no período estudado, chegando a representar 20% do total emprestado em 2013, mas reduzindo para 15% em 2015. Já para a Cooperativa o Investimento Agrícola chegou a representar apenas 1% do total em 2014, e reduziu para 0,12% em 2015.

Quando se observa o Investimento Pecuário percebe-se novamente as particularidades de produção da região da Campanha. O Estado possui no período estudado uma participação de cerca de 7% no Investimento Pecuário no período e por outro lado para a Cooperativa SICREDI Pampa Gaúcho esse percentual variou de 14% em 2013 e cerca de 11% em 2015. Cabe destacar que as linhas de investimento tiveram um incentivo maior no Plano Agrícola e Pecuário para safra de 2013/2014, a fim de aumentar a capitalização e a modernização, seguindo uma política nacional estabelecida (PAP, 2013).

Ainda sobre Investimento Pecuário, a relação da Cooperativa com o Estado, consta que a participação que era de 1,14% em 2013, passou para 2,65% em 2015. Já o Investimento Agrícola da Cooperativa em relação ao Estado é significativamente baixo chegando apenas 0,06% em 2014 em relação ao estado.

Paralelamente a esses dados, quando se observa a comercialização agrícola, enquanto para o estado essa linha de crédito representa cerca de 20% no período, para a Cooperativa essa modalidade apresentou significativa alteração, passando de um percentual de 27% em 2013 para aproximadamente 32% do total emprestado pela cooperativa em 2015. Situações que resultam também do PAP 2014/2015 o qual foi mais direcionado as linhas de custeio e comercialização, porque contribui com melhorias nas condições de acesso a produção (PAP, 2014). É importante considerar que a Cooperativa estudada não atua no ramo de comercialização pecuária.

A partir do Quadro 3 foi analisada a contribuição dos recursos de crédito rural da Cooperativa – SICREDI Pampa Gaúcho disponibilizados pelas cidades de Manoel Viana, Quaraí, Alegrete, Rosário do Sul, São Gabriel, Cacequi, Santana do Livramento, Itaqui, Uruguaiana e Maçambara as quais possuem unidade de atendimento da Cooperativa. Esse recorte de análise se fez necessário para verificar quanto foi realizado de crédito rural anualmente entre estas cidades e relacionar o realizado pela Cooperativa, buscando averiguar sua contribuição para com os municípios.

Quadro 3 – Total de recursos de Crédito Rural nos municípios x recursos Crédito Rural

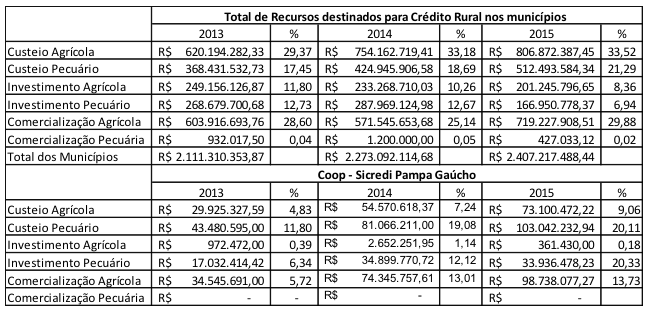

Cooperativa SICREDI Pampa Gaúcho em que atua no ano 2013, 2014 e 2015.

Fonte: Elaborado pelos autores a partir de dados BCB e SICREDI Pampa Gaúcho (2016).

No Quadro 3 demonstra-se os dados dos recursos por atividades rurais de crédito rural disponibilizados nos municípios que fazem parte da cooperativa. Nesse caso, no total estão incluídos recursos disponibilizados por outras instituições financeiras com participação importante como Banco do Brasil, Caixa Econômica Federal e Banrisul. Desse total então foi comparado com a participação da Cooperativa – SICREDI Pampa Gaúcho nos três anos estudados.

Quando se observa o valor do Custeio Agrícola nos municípios percebe-se que este tem evoluído nos três anos aumentando sua participação total de cerca de 29% em 2013 para 33% aproximadamente em 2015. Deste total emprestado percebe-se que essa evolução acontece de forma também expressiva na cooperativa em relação ao total emprestado passando de quase 5% em 2013 para cerca de 9% do total emprestado nos municípios em 2015.

Paralelamente, o que é importante destacar é a atuação da Cooperativa SICREDI Pampa Gaúcho em relação ao Custeio Pecuário que passou de 11,80% do total emprestado pelos municípios em 2013 para 20,11% do total emprestado em 2015. Esses dados reforçam a importância dessa carteira para a cooperativa e a atuação desta nesse ramo e consequentemente para os produtores dependentes desses recursos na região estudada. Para agregar ainda mais a essa análise percebe-se a evolução da participação dessa Cooperativa em relação a esses municípios em termos de Investimento Pecuário chegando a 20,33% em 2015. Apesar de que no total de municípios o custeio agrícola ainda possui a maior participação, fica claro que para a cooperativa estudada o custeio e o investimento pecuário são as linhas mais importantes de crédito rural.

Contudo, em relação as origens dos recursos deve-se observar que em 2013 a Cooperativa estudada registrou uma participação no crédito rural em torno de R$ 125 milhões, mas desse total, os recursos controlados são de aproximadamente 66% os quais se originaram dos recursos MCR e Poupança Rural Controlados Subvenção Econômica. Já em relação aos recursos livres seu desempenho chegou a 34% nesse período (BCB, 2016).

No ano 2014 a atuação da Cooperativa com recursos controlados aumentou chegando a cerca de 70%, que tiveram origem das seguintes fontes: MCR, Poupança Rural Controlado Subvenção Econômica e Poupança Rural Controlado Fator de Ponderação. O desempenho da Cooperativa no ano 2015 foi marcado pela redução de recursos controlados, o que registrou uma atuação de 66% e em recursos livres houve um aumento que apontou para 33,2%. Apesar da redução na participação com recursos controlados, o ano apresentou progresso no total de crédito rural e chegou a pouco mais de R$309 milhões (BCB, 2016).

Buscou-se também analisar o avanço da produção dos principais produtos agrícolas e pecuário da região e se observou um aumento do valor agregado bruto no período estudado. No entanto, fica difícil fazer a comparação pela produção, principalmente no caso da pecuária, pelo fato dos dados serem apresentados em unidades produzidas. Mas, é possível observar que o valor emprestado tem evoluído assim como a produção nos municípios que fazem parte da Cooperativa SICREDI Pampa Gaúcho.

Diante do exposto, percebe-se que a Cooperativa está cada vez mais participativa diante do público que atende, contribuindo com o desenvolvimento da região. Nesse sentido, vem possibilitando o movimento da economia local, com disponibilidade de crédito e criação de um maior dinamismo, de modo que a evolução da cooperativa contribua com o aumento de renda fazendo com que este continue sendo aplicado na região.

Em síntese, a atuação da Cooperativa Pampa Gaúcho vem conquistando espaço ao longo dos anos, visto que sua participação de 0,61% no ano de 2013 chega a 1,36% em 2015 com relação ao Estado, demonstrando uma participação frente as linhas de crédito rural estadual ainda muito pequenas, mas com crescimento. Para tanto, a Cooperativa desenvolve a cada ano, meios de aumentar sua captação em poupança para que assim, possa aumentar a disponibilidade de recursos para as linhas de crédito e deste modo auxiliar no crescimento da produção, o que favorece não somente o produtor, mas também a economia da região como um todo.

Quando se observou as linhas de crédito em nível de estado entre 2013 a 2015, a maior participação dos recursos se dá pelo custeio agrícola que gira em torno de 40% do total disponibilizado no Estado e por outro lado o custeio pecuário representa cerca de 14%. Entretanto, no âmbito da Cooperativa SICREDI Pampa Gaúcho os recursos do custeio pecuário são os que mais se destacam chegando a aproximadamente 33% dos recursos emprestados e o custeio agrícola cerca de 23%. O custeio pecuário é então a carteira mais importante dessa Cooperativa, pois passou de 11,80% do total emprestado pelos municípios em 2013 para 20,11% do total emprestado em 2015 quando observado o total dos municípios.

Por fim, se observarmos os municípios que a Cooperativa atua podemos dizer que frente a estes, esta já está se fortalecendo e que seu campo de atuação ainda apresenta um bom espaço para ser explorado. O que move o crédito rural na Cooperativa são os recursos de poupança, com isso ressalta-se que a participação dos associados como poupadores, e um efeito multiplicador relevante desses recursos para o desenvolvimento da região, principalmente no que diz respeito ao setor pecuário.

Cabe ainda ressaltar que os resultados desta pesquisa não podem ser generalizados, sugerindo dessa forma a continuidade desse estudo, visando buscar um período maior para análise o que não foi possível neste por causa da formação da Cooperativa SICREDI Pampa Gaúcho ter ocorrido em 2013. O tema desenvolvido apresenta relevância para a comunidade acadêmica e sociedade em geral e por isso deveria ter continuidade analisando outras cooperativas e verificando a importância dessas instituições para o sistema de crédito rural no Estado, ou ainda País.

ARAÚJO, M. J. Fundamentos de Agronegócios. 3º ed. São Paulo: Atlas, 2010.

BARROS, G. S. de C. Agricultura e indústria no desenvolvimento brasileiro. In: BUAINAIN, A. M.; ALVES, E.; SILVEIRA, J.M. da.; NAVARRO, Z.; (Org.). O mundo rural no Brasil do século 21: a formação de um novo padrão agrário e agrícola. Brasília, DF: Embrapa, 2014. p.81-116.

BARROS. J. R. M de. A agropecuária brasileira é um sucesso. In: BUAINAIN, A. M.; ALVES, E.; SILVEIRA, J.M. da.; NAVARRO, Z.; (Org.). O mundo rural no Brasil do século 21: a formação de um novo padrão agrário e agrícola. Brasília, DF: Embrapa, 2014. p.16-22.

BUAINAIN. A.M.; SANTANA, C. A. M.; SILVA, F. P.; GARCIA, J. R.; LOYOLA, P. O Tripé da política agrícola brasileira Crédito rural. Seguro e Pronaf. In: BUAINAIN, A. M.; ALVES, E.; SILVEIRA, J.M. da.; NAVARRO, Z.; (Org.). O mundo rural no Brasil do século 21: a formação de um novo padrão agrário e agrícola. Brasília, DF: Embrapa, 2014. p. 828-864.

BCB. Manual de credito rural. Disponível em:< http://www.bcb.gov.br>. Acesso em: 03 de Abril. 2016.

______Definições de Credito Rural. Disponível em: <https://www.bcb.gov.br>. Acesso em: 02 de Abril. 2016.

______Notas a Impressa. Conselho Monetário Nacional. Resolução 4.463. Publicada em janeiro de 2016. Disponível em: <https://www.bcb.gov.br>Acesso em: 01 de Maio. 2016.

______Normativos. Resoluções. Disponível em:<https://www.bcb.gov.br>. Acesso em: 02 de Abril. 2016.

______Sistema Financeiro Nacional. O que é cooperativa de credito. Disponível em: < http://www.bcb.gov.br >. Acesso em: 20 de Março. 2016.

BITTENCOURT. G. A. Cooperativismo de crédito solidário: Constituição e Funcionamento. Kingraf. São Paulo, 2000, p.42.

FEIX. R.D.; JUNIOR. S. L. Painel do Agronegócio no Rio Grande do Sul — 2015. In: Fundação de Economia e Estatística. Porto Alegre, set./2015. p.44. Disponível em:<http://www.fee.rs.gov.br/wpcontent/uploads/2015/09/20150903painel-do-agronegocio-no-rs-2015.pdf>. Acesso em: 23 de Março. 2016.

FEIJÓ. R. L. C. A Maioridade do PRONAF: uma avaliação crítica do programa de apoio à agricultura familiar em seus 18 anos de vida. Ribeirão Preto, São Paulo. Jun. de 2013.

FREITAS, A. F. de; FREITAS, A. F. de. As cooperativas de crédito rural solidárias como indutoras do desenvolvimento local. Revista IDeAS– Interfaces em Desenvolvimento, Agricultura e Sociedade, Rio de Janeiro – RJ, v. 5, n. 1, p. 160-187, 2011.

GERIZ, S. D. As cooperativas de crédito no arcabouço institucional do sistema financeiro nacional. Prim@ Facie. n. 4, p.82-110.Publicado em junho /2004. Disponível em:< http://periodicos.ufpb.br/ojs/index.php/primafacie/article/view/4458/3363>. Acesso em: 04 de Maio. 2016.

GIL, A. C. Métodos e Técnicas de Pesquisa Social. 2 ed. São Paulo: Atlas,1989.

GRISA, C.; SCHNEIDER, S. (Org). Políticas públicas de desenvolvimento rural no Brasil. Porto Alegre: Editora da UFRGS, 2015.

GUIMARÃES, M. K.; CUNHA, A. L. M. da. Crédito Rural para Cooperativas: teoria prática legislação normas. Porto Alegre: Fecotrigo. 1977.

GUIMARÃES. M. Contratações de Crédito Rural Atingem R$ 41,8 bi. Publicado em Dez./2010. Disponível em: < https://www2.cead.ufv.br/espacoProdutor/scripts/verNoticia.php?codigo=793&acao=exibir>. Acesso em: 29 de Abril. 2016.

IBGE. Cidades. Disponível em: <http://cidades.ibge.gov.br/xtras/uf.php?coduf=43>. Acesso em: 05 de Julho.2016

LAKATOS, E.M.; MARCONI, M de A. Fundamentos de metodologia científica. 5º ed. São Paulo: Atlas S/A. 2003.

LEITE. S. (Org.). Politicas Públicas e Agricultura no Brasil. Porto Alegre. Editora da Universidade, UFRGS, 2001, p.61.

MATTEI. L. Políticas Públicas de Fomento à Produção Familiar no Brasil: o caso recente do PRONAF. Disponível em:< http://www.sober.org.br/palestra/5/421>. Acesso em 31 de Maio. 2016.

NASCIMENTO. A. F. do.; PIZAIA. M. G.; CAMARA. M. R. G. da. Fontes de Financiamento da Agricultura Brasileira. In:CONGRESSO DA SOBER, 2007, Londrina. Disponível em:< http://sober.org.br/palestra/6/62.pdf>. Acesso em: 29 de Março. 2016.

NERI, M. (org.) Microcrédito: o mistério nordestino e o grameen brasileiro. Rio de Janeiro: Editora FGV, 2008. 376p.

OCB. Cooperativas de crédito e seus impactos sociais. Disponível em: <http://www.bcb.gov.br/pre/microFinancas/arquivos/horario_arquivos/trab_50.pdf >. Acesso em: 17 de Março. 2016.

OCB. Panorama do Cooperativismo Brasileiro- ano 2011. 2012. Disponível em: < http://www.ocb.org.br/gerenciador/ba/arquivos/panorama_do_cooperativismo_brasileiro___2011.pdf>. Acesso em 19.09.2016.

PAP. Agricultura, 2014/2015. p.90. Disponível em: <http://www.agricultura.gov.br/arq_editor/PAP%202014-2015.pdf>. 2014 Acesso em: 17 de Março. 2016.

PAP. Agricultura, 2013/2014. P.8. Disponível em:< http://www.agricultura.gov.br/arq_editor/file/acs/PAP20132014-web.pdf>. 2013. Acesso em: 02 de Julho. 2016.

PCF. PORTAL DO COOPERATIVISMO FINANCEIRO. Cenário mundial. Cenário brasileiro. Dados consolidados dos Sistemas Cooperativos. Sistema SICREDI. Disponível em:< http://cooperativismodecredito.coop.br/cenario-mundial/cenario-brasileiro/dados-consolidados-dos-sistemas-cooperativos/sistema-SICREDI/>. Acesso em: 04 de Abril. 2016.

PEREIRA, L. de P. Crédito rural e cooperativismo. 2. ed. Curitiba: Juruá, 1999.

PINHEIRO, M. A. H. Cooperativas de crédito: história da evolução normativa no Brasil. 6. ed. Brasília : BCB, 2008. Disponível em: < https://www.bcb.gov.br/htms/public/microcredito/livro_cooperativas_credito.pdf>. Acesso em: 03 de abril. 2016.

PRETTO. J. M. Amplitude e Restrições ao acesso de Pronaf Investimento no Rio Grande do Sul – Um estudo de três operações de financiamento envolvendo cooperativas de crédito rural, cooperativas de produção agropecuária e o Banco regional de Desenvolvimento do extremo Sul. 2005. P.129. Dissertação em Desenvolvimento Rural. UFRGS. Porto Alegre. 2005.

REIS, B. dos S. Cooperativas de Crédito e Agronegócio. Publicado em Outubro, 2008. Disponível em:< https://www2.cead.ufv.br/espacoProdutor/scripts/verArtigo.php?codigo=11&acao=exibir>. Acesso em: 29 de Abril. 2016.

SICREDI. Relatório Anual SICREDI Alegrete - RS, 2015. p.27 Catálogo de exposição. 2015.

REZENDE. G. C. de; KRETER. A. C. A recorrência de crises de endividamento agrícola e a necessidade de reforma na política de crédito. In: REVISTA POLITICA AGRÍCOLA. 2007. p.17. Disponível em:< http://www.agricultura.gov.br/arq_editor/Revista%204.pdf>. Acesso em: 03 de Abril. 2016.

ROCHA. A.C.F.; Emerick. G.B.; Silva. L.F.; Marques. L.S.; Santos. M. L. dos.; Crédito Rural. Publicado em abril de 2011. Disponível em:< http://docslide.com.br/documents/trabalho-de-eru-430-versao-final.html>. Acesso em: 18 de Maio. 2016

SANTANA, C. A. M.; BUAINAIN, A. M.; SILVA, F. P.; GARCIA, J. R.; LOYOLA, P. Política agrícola: Avanços e retrocessos ao longo de uma trajetória positiva. In: BUAINAIN, A. M.; ALVES, E.; SILVEIRA, J.M. da.; NAVARRO, Z.; (Org.). O mundo rural no Brasil do século 21: a formação de um novo

VENTOS DO PAMPA. Informativo da SICREDI Pampa Gaúcho. 15. ed. Abril de 2016.

1. Doutoranda no PPGEXR/UFSM. Professora da Universidade Federal do Pampa (UNIPAMPA). E-mail: patriciaeveline@gmail.com

2. Especialista em Engenharia Econômica pela Universidade Federal do Pampa (UNIPAMPA). E-mail: marilia-escaramusa@hotmail.com