![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 16) Año 2017. Pág. 13

Fládia Valeria Dantas dos SANTOS 1; Luís Abel da SILVA Filho 2

Recibido: 05/10/16 • Aprobado: 12/11/2016

2. Descentralização Fiscal, Capacidade de Arrecadação Tributária e Crescimento Econômico

3. Procedimentos metodológicos

4. Principais Indicadores das Receitas Municipais no Nordeste e seus Impactos sobre a Economia

RESUMO: A descentralização fiscal no Brasil impactou acentuadamente nas finanças públicas. Com o advento da Lei de Responsabilidade Fiscal (LRF) a conjuntura das finanças públicas foi relativamente reestruturada. Diante disso, objetiva-se estudar a descentralização fiscal e os seus impactos sobre as Finanças Públicas dos municípios do Nordeste, comparando os anos de 2001 e 2011. As questões levantadas são: a elevação de transferências constitucionais da União para os munícipios tem corroborado redução das desigualdades ou impactaram em renuncia de receita por parte destes entes federativos? Metodologicamente, revisou-se a literatura vigente e, em seguida, recorreu-se a construção de indicadores, como o Índice de Arrecadação Tributária (IPT), além dos indicadores de Capacidade de Arrecadação Própria (CAP), Grau de Dependência (GD). Os resultados mostraram relação positiva entre a arrecadação e o PIB. Viu-se que os municípios menores são beneficiados com grande receita corrente advinda das transferências intergovernamentais. O indicador da CAP mostrou que os municípios menores elevaram seu poder de arrecadação; porém, o volume maior de recursos arrecadados ainda se encontra nos municípios maiores, que são a minoria. Registrou-se, ainda, maior dependência dos municípios pequenos dos repasses de transferências da União, e municípios maiores com maior dependência de repasses estaduais. Quanto às questões, foi visto o importante papel das transferências na constituição das receitas dos menores municípios. Adicionalmente, verificou-se que, nos anos em estudo, os municípios do Nordeste vêm aumentando a sua capacidade de arrecadação própria, e que são os menores municípios que apresentaram as maiores variações de 2001 para 2011, embora essa arrecadação ainda apresente baixa participação na receita municipal. |

ABSTRACT: This study focuses on fiscal decentralization and its impact on the public finances of the Northeastern municipalities, comparing the years 2001 and 2011. The questions raised are: the elevation of the Union constitutional transfers to municipalities have supported reducing inequalities or impacted in forgoes revenue from these federal entities? Methodologically, the current literature is reviewed and then resorted to the construction of indicators, such as Tax Revenue Index (TPI), in addition to the Self Storage Capacity indicators (CAP), Dependency Degree (GD). The results showed a positive relationship between revenue and GDP. It was seen that the smaller municipalities are benefited with large current revenue from intergovernmental transfers. The CAP indicator showed that the smaller municipalities raised their power collection; however, the bulk of funds raised is still in the major cities, which are the minority. It was recorded also increased reliance on small municipalities of transfer transfers the Union, and larger municipalities with greater reliance on state transfers. The questions, has seen the important role of transfers in the constitution of the revenue of smaller municipalities. Additionally, it was found that in the years under study, the municipalities of the Northeast are increasing their own storage capacity, and are the smallest municipalities with the highest variation from 2001 to 2011, although this collection still has low revenue share municipal. |

Como explica Matias-Pereira (2010), o Estado nacional, apesar de suas limitações (advindas do processo de globalização e da ideia de liberalismo), ainda se mostra como um importante agente para suprir os anseios da sociedade. Isso é justificado pela sua função na promoção do desenvolvimento através da distribuição de renda; na estabilização da economia; e em suas atividades por meio da produção e do fornecimento de bens e serviços.

O processo de desenvolvimento não é resultado apenas dos mecanismos das leis que regem o mercado, como baseado no entendimento da teoria clássica, mas sim, das estruturas sociais e da forma de organização política que impera em cada Estado Nacional (Matias-Pereira, 2010).

No que diz respeito ao Brasil, Gasparini (2003) mostra que ele é marcado por grandes desigualdades regionais e intrar-regionais. Suprir essas desigualdades é o grande desafio do Estado brasileiro. Esse fato pode ser confirmado a partir da análise apresentada pelo autor do Produto Interno Bruto (PIB), no qual foi observado, para o ano de 2000, que só as Regiões Sul e Sudeste contribuíram com 75% de toda a produção de bens e serviços, com o PIB per capita de R$ 8.495. Já o Norte e o Nordeste contribuíram apenas com 15% da produção interna de bens e serviços finais, com PIB per capita de R$ 3.204.

Para explanar de maneira mais clara as desigualdades no território nacional, o autor também busca analisar o Índice de Desenvolvimento Humano (IDH), por considerar esse indicador ainda mais abrangente. Assim, foi ressaltado que o Nordeste possui mais da metade de seus municípios entre os 20% com menor IDH, destacando-se negativamente os estados de Alagoas, Maranhão, Paraíba e Piauí. Cenário diferente foi apresentado pelo Sul do país, com metade dos municípios entre os 20% com melhor IDH. E no Sudeste, o destaque é para o estado de São Paulo, que possui cerca de 50% dos municípios entre os 20% com melhor índice (Gasparini, 2003).

Assim, como meios de superação desse problema (desigualdades), defende-se um sistema de repartição de recursos e atribuições governamentais. Diante da incapacidade arrecadatória encontrado em diversos pontos da Nação, o caminho é fazer uso de transferências compensatórias de verbas públicas (Gasparini, 2003). Essa ideia é corroborada por Matias-Pereira (2010), para quem, em países menos desenvolvidos, essa é a definição correta para reduzir as diferenças espaciais e interpessoais de renda.

No Brasil, desde 1965, existe o Fundo de Participação dos Municípios (FPM), constituído pelo Imposto de Renda (IR) e pelo Imposto sobre Produtos Industrializados (IPI) (Boueri et al., 2013). Trata-se de um tipo de transferência que atua com o fito de reduzir as desigualdades no padrão de financiamento dos municípios brasileiros (Afonso & Araújo, 2000). O FPM em conjunto com a descentralização fiscal, ocorrida com a promulgação da Constituição Federal (CF) de 1988, tem sido alvo de intenso debate (Magalhães, 2007; Boueri et al., 2013; Maia Gomes & Mac Dowell, 2009).

Diante disso, esse trabalho tem como objetivo estudar a descentralização fiscal e os seus impactos sobre as Finanças Públicas dos municípios do Nordeste comparando os anos de 2001 e 2011. Assim, para atender essa proposta, o trabalho encontra-se estruturado da seguinte forma: além das considerações iniciais; na segunda sessão recorre-se a revisão da literatura acerca da descentralização Fiscal, da capacidade de arrecadação tributária e do crescimento econômico dos municípios; a terceira sessão apresenta-se os procedimentos metodológicos; na quarta sessão apresenta-se a análise e discursão dos indicadores de Finanças Pública nos anos em estudo; e, na quinta e última sessão tecem-se as considerações finais.

Com o processo de descentralização fiscal vivenciado pelo Estado brasileiro, os municípios foram elevados à condição de entes federativos, institucionalmente consolidado, a partir da Constituição Federal de 1988. A ideia central objetivou alocar os recursos públicos de maneira mais eficiente, proporcionando uma melhor aproximação do governo com os problemas locais e uma maior exploração da base tributária (Giambiagi & Além, 2005). Porém, autores como Mac Dowel e Gomes (2009), ressaltam que o resultado do processo de descentralização fiscal foi a proliferação de municípios de pequeno portes e frágeis economicamente, sem capacidade de arrecadação, grande dependência de repasses de outras esferas de governo, além do fortalecimento das oligarquias locais (Mac Dowell & Gomes, 2009). Vale destacar ainda que houve aumento nas transferências a partir da CF de 1988, quando aumentou gradativamente o percentual de participação do FPM no IR e no IP, saindo dos 17% para 22,5% a partir de 1993 (Brasil, 2012).

Em linhas gerais, Boueri et al. (2013) explicam como se deu esse debate: para os defensores das emancipações, a descentralização municipal traria desenvolvimento para as populações dos distritos distantes das sedes municipais. Em contrapartida, os que condenaram a municipalização atribuíram aos critérios distorcidos de repartição do Fundo de Participação dos Municípios (FPM) a principal motivação dos emancipacionistas, uma vez que municípios menores ganham parcela desproporcional de tal transferência (Boueri et al., 2013).

Mas Gomes & Mac Dowell (2009), grandes críticos do processo de descentralização, expuseram em seus estudos que a descentralização fiscal, além de ter resultado na proliferação de municípios de pequeno porte (como ressaltado anteriormente), também aumentou as receitas postas à disposição dos pequenos municípios através do FPM. Os resultados foram: o aumento das transferências dos grandes municípios para os pequenos municípios recém-criados passou a gerar desestímulos à atividade econômica do país como um todo; a pequena parte da população, que é beneficiada com as transferências (residente nos pequenos municípios) não é necessariamente a mais pobre, e, assim, grande parte da população que vive nos grandes e médios municípios é prejudicada; e o aumento do gasto com o administrativo do setor público reduz as despesas públicas em setores sociais e de investimento.

É importante ressaltar que a intensa criação de municípios motivada pelo FPM, e assegurada pela CF, implica o aumento do número de vereadores, prefeitos, vice-prefeitos, assessores e burocratas em geral. Logo, à medida que os municípios gastam parte de sua receita em administração (vale lembrar que para os autores os municípios pequenos não têm capacidade de arrecadação própria e possuem elevado grau de dependências de recursos advindos de outras esferas de Governo), parte dos recursos mobilizados pelas três esferas de governos está sendo usadas para pagar salários de prefeitos, vereadores, etc., visto que é permitido pela Lei de Responsabilidade Fiscal o gasto de 60% da receita corrente líquida municipal com esse tipo de variável, e a menor parte de recursos estão sendo mobilizada para financiar serviços públicos e de investimento, conforme explica Maia Gomes & Mac Dowel (2006).

É nesse sentido que os presentes autores afirmam a respeito das despesas com administração:

Não existe nenhuma teoria econômica que atribua a esses gastos uma grande contribuição ao desenvolvimento [...] se a descentralização tem objetivos sociais, estes não parecem estar sendo atendidos com essas transferências; se ela tem objetivos de desenvolvimento econômico, menos ainda (Gomes & Mac Dowel, 2009, p. 23-24).

Logo, se descentralizar significa criar municípios, que na sua maioria, com mais custos (administrativo e Legislativo) do que benefícios (capacidade de arrecadação), pode ocorrer que a descentralização em seu conjunto traga mais prejuízos do que vantagens. Principalmente os municípios do Norte e Nordeste que não possuem viabilidade fiscal, por conta da fragilidade econômica (Gomes & Mac Dowell, 1995).

Essa inviabilidade fiscal busca ser contornada através das transferências, quando o ato de criar municípios acaba por se tornar um bom negócio político. Em síntese as transferências de recursos tributários tornam possível a existência de prefeituras que quase nada arrecadam (Gomes & Mac Dowell, 1995).

Assim, os pequenos municípios emancipados possuem baixa capacidade arrecadatória e elevado grau de dependência de recursos do FPM, como ressaltado anteriormente. Diante disso, Pinheiro (2009), na elaboração de seu estudo, aponta a vulnerabilidade fiscal em que esses municípios se encontram. Logo, como o FPM (principal fonte de transferência dos municípios) é constituído por quota parte do IPI e do IR, elementos da atividade econômica que venham a reduzir a arrecadação desses impostos se refletem na redução do valor transferido, e, como consequência, na crise fiscal nos municípios. O autor cita como exemplo os desdobramentos da crise de 2008.

Diante da importância da redistribuição de renda, em outra visão, Gasparini (2003) reconhece a importância do FPM como meio de superar as desigualdades; porém, ressalta os incentivos e as possíveis distorções sobre a qualidade da gestão pública a que esse processo induz. Assim, o autor sugere que os recursos do FPM devem ser analisados considerando-se a eficiência do gasto público (como estão sendo prestados os serviços), eficiência na arrecadação tributária (o esforço dos municípios para explorarem a sua base tributária) e a necessidade de serviços públicos municipais (a necessidade de serviço de cada município para atender ao princípio de equidade), com o fito de promover o equilíbrio socioeconômico entre os municípios, além de estimular a gestão eficiente.

Contrários à visão crítica da descentralização fiscal e das transferências, Afonso & Araújo (2000) confirmam em seu estudo que os municípios vêm aumentando os recursos tributários arrecadados através da cobrança de IPTU, taxas e até ISS, embora reconheçam que ainda há um considerável potencial tributário inexplorado. Os autores ainda atacam a ideia de que todo governo deve-se autos-sustentar, até mesmo os entes mais pobres, e afirmam que esse tipo de ação não ocorre nem em países mais desenvolvidos.

Porém, quanto à capacidade de arrecadação dos municípios, esse argumento é derrubado pela literatura crítica. Boueri et al. (2013) confirmam que realmente houve crescimento econômico nos municípios na primeira década deste século, porém, a taxa de crescimento médio foi menor nos municípios recém-emancipados, ou seja, os micros e pequenos municípios (BOUERI et al., 2013). Em sua maioria, é importante ressaltar que o dinamismo da atividade econômica reflete-se em melhores condições de arrecadação tributária (Matias-Pereira, 2010).

Já Maia Gomes & Mac Dowell (2009) vão além e argumentam que, tendo em vista que a proliferação de municípios começou já há algum período, já teria dado tempo de os municípios pequenos mostrarem resultados econômicos favoráveis. E, nesse sentindo, os autores põem em xeque a viabilidade econômica da descentralização fiscal em conjunto com os repasses do FPM.

Em síntese, verifica-se que esse marco institucional do pós-regime militar apresenta traços municipalistas, visto que os municípios elevaram os seus gastos com base nas transferências constitucionalmente garantidas, o que assegurou as fontes de receitas para financiar os seus gastos, sem apresentar uma contrapartida, com a tentativa de esforço alocativo próprio desses municípios (Silva, 2009).

Para a elaboração deste trabalho recorreu-se à revisão de literatura constituída por autores e trabalhos que versam sobre essa temática em vários contextos, com o fito de proporcionar as bases teóricas para o estudo, e assim dar melhor entendimento dos possíveis resultados que o estudo apontou.

A área de abrangência do estudo refere-se aos municípios da região Nordeste. Como meio de classificar os municípios, recorreu-se à metodologia utilizada pelo IBGE, presente no trabalho de Gomes & Mac Dowell (2009), o qual estratifica os municípios brasileiros agrupados de acordo com o número da população.

Até 5.000 habitantes;

de 5.001 até 10.000 habitantes;

de 10.001 até 20.000 habitantes;

de 20.001 até 50.000 habitantes;

de 50.001 até 100.000 habitantes;

de 100.001 até 500.000 habitantes;

de 500.001 até 1.000.000 habitantes;

Mais de 1.000.000;

Diante dessa classificação, também se faz importante apresentar o número de municípios que foram trabalhados ao longo desse estudo, através da construção dos indicadores, o qual pode ser observado a partir do quadro 01. O estudo se fez a partir de amostragem, uma vez que nem todos os municípios declararam suas informações contábeis a Secretaria do Tesouro nacional (STN) em ambos os anos. Porém, a região conta com 1.794 municípios e, em 2001, a amostra é comporta por 1.729; e, em 2011, 1.480. Assim, a amostra foi comporta por 96,4% e 82,5% do universo, no primeiro e no último ano, respectivamente.

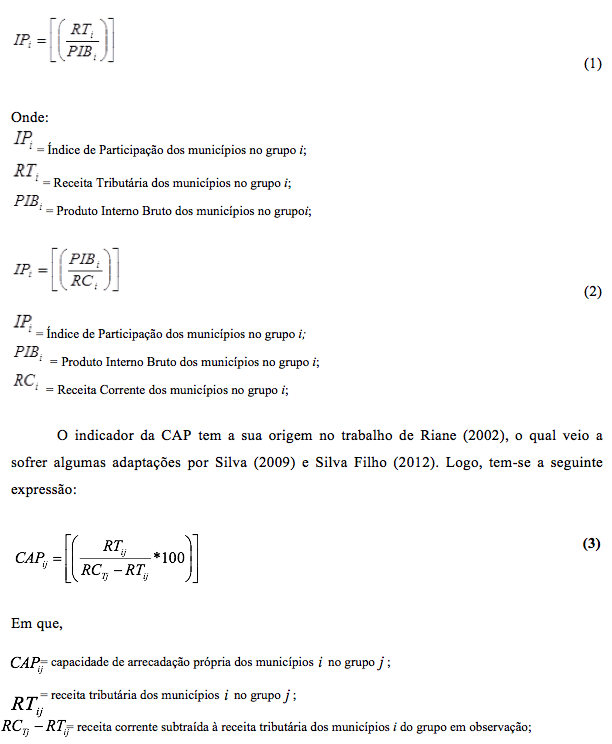

A saber, os indicadores são: o Índice de Participação da Receita Total (RT) sobre o Produto Interno Bruto (PIB) dos municípios; o Índice de Participação do Produto Interno Bruto (PIB) sobre a Receita Corrente (RC); Capacidade de Arrecadação Própria (CAP) e Grau de Dependência dos Estados (GD Estados) e da União (GD União).

Quadro 01: Número de municípios utilizados na construção dos indicadores e nas regressões, 2001/2011.

Grupo de Municípios por Habitante/Indicadores |

2001 |

||||

RT/PIB |

PIB/RC |

CAP |

GD Estados |

GD União |

|

Até 5.000 hab; |

253 |

253 |

254 |

254 |

254 |

Mais de 5.000 e até 10.000 hab; |

384 |

384 |

385 |

385 |

385 |

Mais de 10.000 e até 20.000 hab; |

563 |

563 |

562 |

562 |

562 |

Mais de 20.000 e até 50.000 hab; |

386 |

386 |

386 |

386 |

386 |

Mais de 50.000 e até 100.000 hab; |

97 |

97 |

97 |

97 |

97 |

Mais de 100.000 e até 500.000 hab; |

37 |

37 |

37 |

37 |

37 |

Mais de 500.000 e até 1.000.000 hab; |

6 |

6 |

6 |

6 |

6 |

Mais de 1.000.000 hab; |

3 |

3 |

3 |

3 |

3 |

Total de Municípios |

1.729 |

1.729 |

1.730 |

1.730 |

1.730 |

Grupo de Municípios por Habitante/Indicadores |

2011 |

||||

RT/PIB |

IP=PIB/RC |

CAP |

GD Estados |

GD União |

|

Até 5.000 hab; |

179 |

179 |

179 |

179 |

179 |

Mais de 5.000 e até 10.000 hab; |

289 |

289 |

289 |

289 |

289 |

Mais de 10.000 e até 20.000 hab; |

496 |

496 |

496 |

496 |

496 |

Mais de 20.000 e até 50.000 hab; |

363 |

363 |

363 |

363 |

363 |

Mais de 50.000 e até 100.000 hab; |

100 |

100 |

100 |

100 |

100 |

Mais de 100.000 e até 500.000 hab; |

43 |

43 |

43 |

43 |

43 |

Mais de 500.000 e até 1.000.000 hab; |

6 |

6 |

6 |

6 |

6 |

Mais de 1.000.000 hab; |

4 |

4 |

4 |

4 |

4 |

Total de Municípios |

1.480 |

1.480 |

1.480 |

1.480 |

1.480 |

Fonte: Elaboração própria a partir do banco de dados FINBRA (STN) e IBGE, 2014.

A justificativa para a seleção da região Nordeste neste estudo pode ser encontrada nos trabalhos de Mais Gomes & Mac Dowell (1997; 2006). Nesses estudos os autores verificaram elevada participação dessa região na criação de novos municípios, dentre os quais se destacam aqueles de menor porte.

O recorte temporal do estudo compreende os anos de 2001 e 2011. A justificativa para essa escolha acha-se na crise vivenciada pelos estados brasileiros que eclodiu na criação da Lei de Responsabilidade Fiscal no ano de 2000 (Matias-Pereira, 2010; Menezes, 2006), sendo o ano de 2001, o primeiro em que os municípios já se ajustaram às novas regras estabelecidas pela LRF. Já o ano de 2011 é justificado pelas limitações do banco de dados do IBGE, no que se refere à divulgação dos dados sobre o Produto Interno Bruto (PIB), sendo essa uma variável de fundamental importância para o tratamento empírico dos dados nesse estudo.

Para a construção da base de dados, recorreu-se ao banco de dados do site de Finanças Públicas do Brasil (FINBRA) e do Instituto Brasileiro de Geografia e Estatística (IBGE). No primeiro caso foram recolhidos dados referentes às receitas e despesas tributárias dos entes municipais. Ao IBGE, se atribuiu a obtenção do Produto Interno Bruto (PIB) dos municípios, assim como o número de habitantes.

Tendo em vista o debate teórico que versa sobre a questão da capacidade de arrecadação dos municípios brasileiros, assim como do grau de dependência de recursos de outras esferas governamentais, o presente estudo recorreu à construção dos indicadores utilizados nos trabalhos de Silva Filho et al. (2009; 2010; 2010) propostos por Riane (2002), com o fito de analisar a dinâmica das receitas dos municípios nordestinos. Serão considerados o Índice de Participação da Receita Tributária em relação ao PIB; Índice de participação do PIB em relação a Receita Corrente; Capacidade de Arrecadação Própria dos municípios (CAP) e o seu Grau de Dependência (GD). Segue as expressões;

As interpretações dos resultados revelam que quanto maior o valor resultante do indicador, melhor é o resultado, ou seja, maior é a capacidade de arrecadação própria dos municípios em estudo.

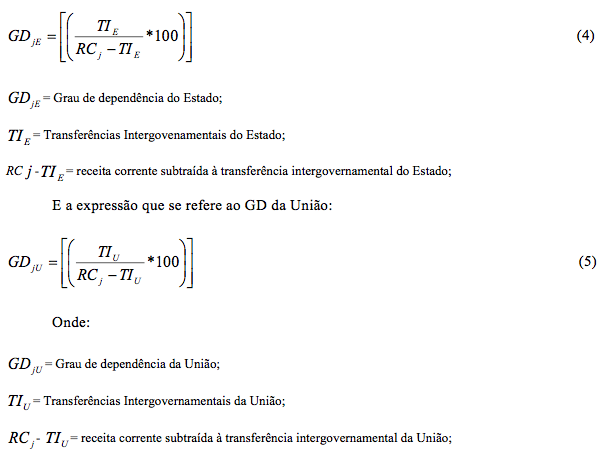

O Grau de Dependência (GD) será mensurado em relação aos repasses de transferências dos Estados e em relação aos repasses de transferências da União. Nesse sentido, há duas expressões.

A que se refere ao GD Estado:

Nela:

Logo, com a interpretação dos resultados, se vê que quanto maior foi o valor do indicador, maior é o grau de dependência de recursos de outras esferas administrativas para os municípios em análise.

O dinamismo da atividade econômica é fator de suma importância para que haja boas condições de arrecadação tributária (Matias-Pereira, 2010; Afonso e Araújo, 2000). No âmbito municipal, essa arrecadação se traduz a partir da cobrança de taxas e tributos locais como o IPTU, o ISS, o ITBI, além das contribuições de melhorias (Tristão, 2003; Menezes, 2006).

O problema é que o Nordeste concentra elevado número de municípios com baixo desempenho econômico, conforme aponta o estudo de Cruz et al. (2011), o que restringe a possibilidade de exploração da base tributária (CRUZ et al., 2011), também é importante acrescentar que essa região se destacou pela intensa criação de municípios de pequenos portes, com baixa capacidade de arrecadação e elevado grau de dependência de transferências (Magalhães, 2007; Maia Gomes & Mac Dowell, 2000).

Diante desse contexto, os resultados encontrados na tabela 01 confirmaram a relação positiva da RT com o PIB. Em ambos os anos em estudo, à medida que aumenta o tamanho dos municípios, também aumenta a capacidade de Receita Tributária. A partir da comparação entre os anos, também foi entendido que os municípios do Nordeste aumentaram a sua capacidade de arrecadação em proporção ao PIB, visto que a média do índice de todos os grupos apresentou o valor de 8,07 em 2001, e foi para 13,33, o que conferiu uma variação de 65,15%. Esses resultados assemelham-se ao estudo de Afonso & Araújo (2000), acerca da melhora na capacidade de arrecadação própria dos municípios. Essa melhora é justificada por Bouri et al. (2013), em função do maior crescimento econômico ocorrido nos municípios brasileiros na última década.

De modo detalhado, os principais resultados mostraram que, no ano de 2001, o grupo de municípios com até 5.000 habitantes apresentou o menor valor de 3,83. Este grupo aumentou o valor de seu índice para 9,87; com uma variação de 158,10%, mas essa dinâmica não o tirou da condição de um dos menores indicadores de receita tributária frente ao PIB. No outro extremo da tabela 01, o último grupo (mais de 1.000.000 de habitantes) apresenta o índice de maior valor de 23,57, no ano de 2001; e, 25,17 no ano de 2011, com variação de 6,78%.

Tabela 01: Índice de Participação da Receita Tributária em Relação ao Produto

Interno Bruto - PIB, segundo os grupos de Municípios do Nordeste - 2001/2011.

Grupo de Municípios por Habitantes |

IP=RT/PIB |

VAR% |

|

2001 |

2011 |

||

Até 5.000 habitantes |

3,83 |

9,87 |

158,10 |

Mais de 5.000 até 10.000 habitantes |

3,49 |

8,32 |

138,38 |

Mais de 10.000 até 20.000 habitantes |

3,39 |

9,30 |

174,58 |

Mais de 20.000 até 50.000 habitantes |

3,51 |

10,08 |

186,77 |

Mais de 50.000 até 100.000 habitantes |

4,32 |

10,16 |

135,22 |

Mais de 100.000 até 500.000 habitantes |

8,79 |

12,22 |

39,05 |

Mais de 500.000 até 1.000.000 habitantes |

13,67 |

21,51 |

57,32 |

Mais de 1.000.000 habitantes |

23,57 |

25,17 |

6,78 |

Média |

8,07 |

13,33 |

65,15 |

Fonte: Elaborada pelos autores a partir de dados do FINBRA (STN) e do IBGE, 2014.

É importante frisar que os maiores grupos de municípios por habitantes apresentaram as menores variações de 2001 para 2011. Porém, ainda são eles os que mais arrecadam. Em relação ao último grupo, cabe destacar que o bom desemprenho na arrecadação se restringe “apenas” às grandes capitais do Nordeste, a saber: Salvador, Recife e Fortaleza, e ficando João Pessoa no segundo ano. Para os primeiros grupos, esse cenário evidencia as centenas de municípios nessa região, que embora tenham melhorado a sua receita tributária, ainda são os que menos arrecadam. Essa menor arrecadação pode ser justificada pela inviabilidade fiscal e econômica desses municípios (Gomes & Mac Dowell, 1995).

A tabela 02 analisa o PIB em proporção à Receita Corrente (RC). Cabe ressaltar que quanto menor o índice, maior é o PIB em relação à RC. Como foi visto na análise anterior que os menores PIB’s traduzem-se em menor arrecadação própria, a lógica mostra que o alto valor da receita corrente não advém na sua maioria da receita tributária (cobrança de IPTU, ISS e etc.), apesar do aumento havido nos valores dessa variável. Diante disso, Cruz et al. (2011) justificam que o bom indicador fiscal dos municípios do Nordeste, que existe mesmo diante da insuficiência arrecadatória, são justificados pelo aspecto distributivo de recursos da União para os municípios, o que resulta em uma economia com recursos fiscais descolados da produção. Ou seja, deslocado do dinamismo econômico. Conforme destaca Magalhães (2007), esse é um dos aspectos da descentralização e do federalismo municipal, o qual tem proporcionado maior crescimento dos recursos fiscais disponíveis aos municípios em relação ao PIB.

Tabela 02: Índice de Participação do Produto Interno Bruto (PIB) em Relação à

Receita Corrente, segundo os grupos de Municípios do Nordeste - 2001/2011.

Grupo de Municípios por Habitantes |

IP=PIB/RC |

VAR% |

|

2001 |

2011 |

||

Até 5.000 habitantes |

0,0030 |

0,0022 |

-26,13 |

Mais de 5.000 até 10.000 habitantes |

0,0042 |

0,0032 |

-24,82 |

Mais de 10.000 até 20.000 habitantes |

0,0050 |

0,0035 |

-29,54 |

Mais de 20.000 até 50.000 habitantes |

0,0063 |

0,0045 |

-28,25 |

Mais de 50.000 até 100.000 habitantes |

0,0107 |

0,0066 |

-38,36 |

Mais de 100.000 até 500.000 habitantes |

0,0116 |

0,0082 |

-29,01 |

Mais de 500.000 até 1.000.000 habitantes |

0,0127 |

0,0095 |

-25,00 |

Mais de 1.000.000 habitantes |

0,0132 |

0,0108 |

-18,00 |

Média |

0,0083 |

0,0061 |

-27,146 |

Fonte: Elaborada pelos autores a partir de dados do FINBRA(STN) e do IBGE, 2014.

A análise da tabela 02 mostra uma relação positiva do índice com o tamanho do grupo de município. Os menores valores novamente se encontram para o grupo de até 5.000 habitantes. No primeiro ano o valor do índice foi de 0,0030 e se reduziu para 0,0022 no ano seguinte, o que indicou uma variação de -26,13%. Na medida em que crescem os grupos, os valores dos índices aumentam. Assim, chega-se ao último grupo (mais de 1.000.000 de habitantes) com o índice de 0,0132, no ano de 2001; e, 0,0108, em 2011 (-18,00). A média dos grupos mostrou que o índice saiu do 0,0083 e foi para 0,0061, com variação de -27,146. Essa dinâmica atesta que, no ano de 2001, o PIB se relacionou com receita corrente menor; já no segundo ano, a receita corrente apresentou maiores valores, resultando daí o índice inferior ao ano de 2001, lembrando-se que quanto menor o índice, maior é o PIB em relação à receita disponível.

Como foi evidenciada na análise anterior, todos os grupos dos municípios do Nordeste aumentaram a sua receita tributária, a variação negativa do índice pode ser justificada tanto pelo aumento dessa variável (RT), como também, na visão de Maia Gomes & Mac Dowell (2000), pelo aumento das transferências em relação ao PIB, postas à disposição dos pequenos municípios nordestinos, que, conforme Cruz et al. (2011) são em grande número, e de baixo desempenho econômico. Esses fatores que elevaram a RC frente ao PIB resultaram em índices com baixos valores, que se acentuaram no ano de 2011.

Outra importante questão observada é que os maiores valores do índice estão para os grupos de municípios mais populosos. Isso mostra que são os pequenos municípios os que possuem maior receita corrente, como para esses a RT ainda apresenta valores baixos, os valores da receita corrente é justificado pelas transferências. Esse fato mostra que as populações das pequenas cidades são as mais beneficiadas pelas transferências, como ressalta Maia Gomes & Mac Dowell (2009).

Em síntese, foi visto anteriormente que os municípios do Nordeste aumentaram a sua arrecadação tributária conforme se elevou o PIB, e que essa arrecadação em conjunto com as transferências proporcionou uma maior receita corrente. Agora a Tabela 03 contém a capacidade de arrecadação própria relacionando entre si as variáveis receita corrente e receita tributária.

No tocante à capacidade de arrecadação própria dos municípios brasileiros, de um lado trabalhos de Maia Gomes & Mac Dowell (1995; 2000) descrevem a intensa criação de municípios que quase nada arrecadam, e consequentemente o aumento dos custos com o legislativo e administrativo, a serem sanados com os repasses de transferências. Na mesma linha crítica, Boueri et al. (2013) destacam que as emancipações por si só não foram capazes de promover o desenvolvimento econômico nos municípios envolvidos, visto que os recém-emancipados ainda dependem fortemente de repasses do FPM. Por outro lado, Afonso e Araújo (2000) vão em defesa dos municípios recém-emancipados e ressaltam a importância das transferências para reduzir as desigualdades e, evidenciam em suas análises o aumento da arrecadação tributária dos municípios brasileiros.

Diante disso, conforme a tabela 03, em ambos os anos em estudo, o indicador da CAP aumentou conforme elevaram os grupos de municípios por habitantes. Os menores valores estão para o grupo de até 5.000 habitantes, que apresentou o valor de 1,08, em 2001, e o elevou para 2,17, em 2002 (101,34%). A CAP só começa a expressar valores relativamente favoráveis a partir do grupo de municípios de mais de 100.000 habitantes. Embora esses primeiros grupos (até 100.000 habitantes) tenham apresentado variações positivas na CAP, são várias unidades subnacionais com ainda baixa capacidade de arrecadação própria, e que dependem de repasses de outras esferas de governo para se financiarem. É importante ressaltar que mesmo com os baixos valores na CAP para os municípios menores, o aumento observado mostra que essas entidades vêm cumprindo as regras da LRF, segundo as quais os municípios devem instituir, prever e arrecadar os impostos de sua competência (Nascimento, 2007). Além de que, como ressalta Silva (2008), a LRF propõe maior organização à gestão pública, visto que as ações dos administradores passam a ser monitoradas através da transparência exigida em lei. Assim, o orçamento deve ser realizado através de recursos existente ou previsto, o que inibe a prática de renúncia de receitas, e caso isso aconteça, deve constar no planejamento a fonte de correspondente para fazer frente a essa receita abdicada (Silva, 2008). Com isso, verifica-se o importante papel institucional da LRF no que se refere ao crescimento da RT desses municípios.

Já o maior valor da CAP esteve para o último grupo, o de mais de 1.000.000 de habitantes: 47,13, em 2001; e, 38,33, no segundo ano (-18,67%), embora tenha se reduzido, quando se compara o primeiro ao último ano em tela. Na média dos grupos houve melhora na capacidade de arrecadação dos municípios do Nordeste, saindo de 11,37 para 11,80, com variação de 3,82%. Nota-se que a média ficou abaixo dos valores da CAP dos municípios populosos. O fato mostra que houve, sim, melhora na capacidade de arrecadação tributária, como afirmam Afonso & Araújo (2000), mas tal aumento foi puxado pela arrecadação dos municípios maiores, corroborando a ideia de Boueri et al. (2013).

Tabela 03: Capacidade de Arrecadação Própria (CAP), segundo

os grupos de municípios do Nordeste - 2001/2010.

Grupo de Municípios por Habitante |

CAP |

VAR % |

|

2001 |

2011 |

||

Até 5.000 habitantes |

1,08 |

2,17 |

101,34 |

Mais de 5.000 até 10.000habitantes |

1,48 |

2,67 |

79,87 |

Mais de 10.000 até 20.000 habitantes |

1,63 |

3,29 |

102,22 |

Mais de 20.000 até 50.000habitantes |

2,31 |

4,93 |

113,13 |

Mais de 50.000 até 100.000habitantes |

4,46 |

7,17 |

60,79 |

Mais de 100.000 até 500.000habitantes |

11,79 |

11,16 |

-5,38 |

Mais de 500.000 até 1.000.000habitantes |

20,75 |

24,68 |

18,95 |

Mais de 1.000.000habitantes |

47,13 |

38,33 |

-18,67 |

Média |

11,37 |

11,80 |

3,82 |

Fonte: Elaborada pelos autores a partir de dados do FINBRA (STN) e do IBGE, 2014.

Para justificar as diferenças nos valores da CAP em relação aos grupos de municípios e esclarecer porque os primeiros grupos apresentaram valores menores e os últimos valores maiores, é importante destacar que o ISS é a principal fonte de receitas dos municípios, e o maior impacto na arrecadação se dá nas cidades de médio e grande porte em virtude do aumento da prestação de serviços, inclusive o processo de terceirização. Já a arrecadação do IPTU evolui de acordo com o ISS, sendo recolhido predominantemente nas capitais, em função do maior dinamismo econômico e movimento imobiliário, bem como pela capacidade de incorrer em custos na efetuação de maior fiscalização dos imóveis (Santos, 2004). Esses fatores também podem evidenciar as dificuldades que os pequenos municípios encontram para se financiar. Assim, como destaca Maia Gomes & Mac Dowell (1995), há uma inviabilidade econômica nos municípios pequenos, em especial no Norte e Nordeste, não refletindo somente má gestão.

A tabela 04 analisa o Grau de dependência dos municípios em relação às transferências dos Estados, tendo a cota-parte do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) como a principal fonte de transferências e uma das principais fontes de receitas municipais. O critério de repartição do ICMS se dá pela contribuição de cada município no total arrecadado, o que tende a beneficiar aqueles com maior base econômica (Santos, 2004). Outro tipo de transferência do Estado para os Municípios é o produto de arrecadação do IPVA, o qual é repartido entre o Estado e o município onde o veículo foi licenciado, cabendo a cada um 50% do valor arrecadado; e, as transferências voluntárias para os municípios, com destaque para o Sistema Único de Saúde (SUS) e o Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e da Valorização do Magistério-FUNDEF (Tristão, 2003).

Os valores encontrados na Tabela 04 apontam que o menor GD Estado está para o grupo de até 5.000 habitantes, com o valor de 18,25 no primeiro ano, e de 10,15 no segundo ano, com variação de -44,37%. Conforme aumenta o número de habitantes, também se elevam os valores. Nessa dinâmica, o último grupo fecha com o valor de 38,75 no ao de 2001, e de 27,56 no ano de 2011, com variação de -28,86.

Tabela 04: Grau de Dependência dos Municípios em Relação aos Estados (GD Estados),

segundo os grupos de Municípios do Nordeste - 2001/2011.

Grupos de Municípios por Habitantes |

GD Estados |

VAR % |

|

2001 |

2011 |

||

Até 5.000 habitantes |

18,25 |

10,15 |

-44,37 |

Mais de 5.000 até 10.000 habitantes |

24,51 |

12,03 |

-50,938 |

Mais de 10.000 até 20.000 habitantes |

28,26 |

11,66 |

-58,735 |

Mais de 20.000 até 50.000 habitantes |

34,48 |

13,21 |

-61,705 |

Mais de 50.000 até 100.000 habitantes |

43,69 |

16,49 |

-62,263 |

Mais de 100.000 até 500.000 habitantes |

49,46 |

23,28 |

-52,941 |

Mais de 500.000 até 1.000.000 habitantes |

45,97 |

25,64 |

-44,227 |

Mais de 1.000.000 habitantes |

38,75 |

27,56 |

-28,864 |

Média |

35,42 |

17,50 |

-50,592 |

Fonte: Elaborada pelos autores a partir de dados do FINBRA(STN), 2014.

É de suma importância observar que para todos os grupos houve variação negativa no indicador do GD Estado. A média dos grupos foi de 35,42, no ano de 2001, e de 17,50, em 2011, ou seja, uma variação de -50,59. Esse cenário foi encontrado por Santos (2004) para os municípios brasileiros no período de 1995 a 2002. A autora justificou que a evolução negativa na cota-parte do ICMS é resultado da entrada em vigor do Fundo de Manutenção do Ensino Fundamental e Valorização do Magistério (Fundef), cuja principal fonte de receita são os 15% do ICMS. O critério de repartição desse novo fundo é feito em valores maiores para os municípios mais pobres, e, em menor quantidade, para aqueles mais desenvolvidos, o que envolve perdas na participação da cota-parte do ICMS, principal fonte de receita dos municípios.

Em anos recentes, outro importante fator que pode justificar a redução do GD Estado encontra-se nos desdobramentos da crise internacional de 2008, que resultou na menor arrecadação do ICMS decorrente do baixo nível de atividade econômica nacional (Silva Aguiar, 2009). A redução do IPI contribuiu para que a redução do ICMS não tivesse sido maior, conforme explica Silva Aguiar (2009).

No que tange ao grau de dependência dos municípios em relação à União, as transferências que compõem as receitas municipais vêm da participação no Imposto Territorial Rural (ITR), cujo desempenho no volume arrecadado é dificultado por problemas técnicos e políticos. De um lado depende da existência de cadastros nacionais de propriedade rural e de outro lado depende da vontade política de cobrar. Tais fatos resultam em imposto com altos custos e baixa receita (Tristão, 2003). O Imposto Sobre Operações Financeiras – IOF-ouro também é um tipo de transferência, sobre a qual Tristão (2003) destaca que a arrecadação é muito pequena, e não chega a representar uma fonte de receita relativamente favorável, nem para os municípios que possuem jazidas.

Para Maia Gomes & Mac Dowell (2000), é através do Fundo de Participação dos Municípios (FPM) que se materializam os fluxos de recursos tributários entre os municípios brasileiros. Santos (2004) acrescenta que o FPM é um importante instrumento na redistribuição de renda no território do país, dada as diferentes condições de carga tributária.

A grande crítica de Maia Gomes & Mac Dowell (2000) é a forma distorcida da repartição desse fundo, beneficiando os pequenos municípios. Como estes não possuem condições para custear as suas despesas, ficam assim dependentes de transferências que se dão através dos impostos federais, e consequentemente do FPM. Esses impostos são gerados nos grandes municípios, que, por sua vez, passam a ser financiadores líquidos dos pequenos municípios.

Tabela 05: Grau de Dependência dos Municípios em Relação à União (GD União),

segundo os grupos de Municípios do Nordeste - 2001/2011.

Grupo de Municípios por Habitantes |

GD União |

VAR % |

|

2001 |

2011 |

||

Até 5.000 habitantes |

665,50 |

241,68 |

-63,68 |

Mais de 5.000 até 10.000 habitantes |

543,20 |

147,60 |

-72,83 |

Mais de 10.000 até 20.000 habitantes |

484,92 |

138,52 |

-71,43 |

Mais de 20.000 até 50.000 habitantes |

401,39 |

103,84 |

-74,13 |

Mais de 50.000 até 100.000 habitantes |

226,69 |

89,47 |

-60,53 |

Mais de 100.000 até 500.000 habitantes |

146,66 |

77,85 |

-46,92 |

Mais de 500.000 até 1.000.000 habitantes |

94,21 |

62,23 |

-33,95 |

Mais de 1.000.000 habitantes |

33,27 |

43,16 |

29,72 |

Média |

324,48 |

113,04 |

-65,16 |

Fonte: Elaborada pelos autores a partir de dados do FINBRA(STN), 2014.

Diante disso, a tabela 05 confirma que os menores municípios são os que possuem maior grau de dependências da União. Essa afirmativa vale para ambos os anos em estudo. O primeiro grupo, até 5.000 habitantes, apresentou, no ano de 2001, o valor de 665,5 no indicador do GD União; no ano de 2011 houve redução para 241,68, o que conferiu uma variação de -63,68%. Conforme aumentam os grupos de municípios por habitantes, os valores do GD União vão se reduzindo em ambos os anos. E assim, o último grupo (mais de 1.000.000 de habitantes) fecha com o valor de 33,27, em 2001; e, em 2011, 43,16 (29,76%).

A dinâmica encontrada nos valores desse indicador corrobora a crítica de Maia Gomes & Mac Dowell (2000). Para esses autores, os pequenos municípios são os mais beneficiados com o FPM. Enquanto os grandes municípios, que são os que mantêm esse fundo, são os que menos se apropriam desses recursos. Os autores ainda ressaltam a elevada receita por habitante que o FPM proporciona aos pequenos municípios, e destacam a situação da população brasileira (a maioria) que vivem nas grandes cidades, que consequentemente possuem pouca participação nesse recurso.

Na visão de Maia Gomes & Mac Dowell (1995), essas transferências induz a existência de prefeituras que quase nada arrecadam, ou seja, estimulam a criação de municípios, tanto por razões fiscais como políticas. É de interesse dos grupos de forte influência local criar prefeituras que quase nadam arrecadam, pois eles terão uma receita favorável através do FPM (Maia Gomes & Mac Dowell, 1995).

Também é importante observar que, com exceção dos municípios de mais de 1.000.000 de habitantes, houve redução nos valores do GD União nos anos em estudo. Essa dinâmica pode ser justificada pela situação vulnerável em que esses municípios se encontram. Pinheiro (2009) destaca os desdobramentos da crise de 2008, e afirma que elementos da dinâmica econômica que venham a reduzir a arrecadação de impostos que compõem o FPM, causam redução do valor repassado desse fundo. É nesse sentido que Bremaeker (2013) ressalta as dificuldades nas finanças públicas dos municípios desde a crise econômica internacional de 2008, que se faz sentir com a redução do repasse do FPM, a principal fonte de receita dos municípios. Segundo o autor, no ano de 2009, o valor repassado chegou a ser menor do que o do ano de 2008.

Diante do debate teórico em torno do processo de descentralização fiscal, o artigo teve como objetivo estudar a descentralização fiscal e os seus impactos sobre as Finanças Públicas dos municípios do Nordeste, comparando os anos de 2001 e 2011.

Os principais resultados mostram que, referentemente à receita corrente dos municípios do Nordeste, o trabalho confirmou a relação positiva da receita tributária com o PIB, revelando que o dinamismo econômico é fator relevante para a arrecadação própria dos municípios. Assim, do ano de 2001 (primeiro ano após a promulgação da LRF em maio de 2000) para o ano de 2011, o conjunto dos municípios dessa região elevou a relação da RT com o PIB em 65,15%. As maiores variações se fizeram sentir nos municípios com até 100 mil habitantes, que variaram em mais de 100%. Porém, são naqueles com mais de 100 mil habitantes que o Índice de Participação da RC em relação ao PIB ostentou os maiores valores. Ou seja, apesar do aumento da participação dos municípios pequenos na arrecadação própria, é naqueles com maior dinamismo econômico que se encontra a maior arrecadação tributária da região.

Também foi visto que para os municípios menores existem maior RC. Como se sabe que os menores PIB’s se traduzem em menor arrecadação própria, o trabalho justificou que essa grande RC posta à disposição dos menores municípios advém de outras fontes de transferência, que não são a RT. Ou seja, mesmo diante da insuficiência arrecadatória dessa região, esses municípios possuem um bom indicador fiscal, quadro esse que se acentuou no ano de 2011.

O indicador da CAP mostrou que para ambos os anos considerados (2001 e 2011), os valores do indicador aumentaram conforme aumentou o número de habitantes dos municípios. Para o conjunto dos municípios houve um aumento de 11,80%. É importante ressaltar as maiores variações para os municípios com até 100 mil habitantes; porém, com valores ainda baixos em números absolutos. O fenômeno revela a existência de grande número de municípios com baixa capacidade de arrecadação própria. Por outro lado, as menores variações (até mesmo variações negativas) se observaram para os últimos grupos de municípios, embora eles ainda detenham os maiores valores da CAP.

Também se fez importante frisar o papel das transferências na constituição das RC’s dos municípios dessa região. Na análise do GD Estados, viu-se que os municípios maiores são os mais beneficiados com os repasses do Estado. Também se observou que, para todos os grupos, houve redução do GD Estados, sendo que o conjunto dos municípios apresentou variação de -50,59%. Com base na literatura, essa dinâmica de redução foi justificada em parte por elementos da atividade econômica.

Por outro lado, GD União se mostrou favorável aos municípios menores, confirmando que eles possuem maior grau de dependência das transferências da União. Além, da redução dos valores da GD União entre os anos sob apreço, o conjunto municípios apresentou variação de -65,16%. Essa redução foi justificada pelo alto grau de dependência dos municípios pequenos em relação aos repasses do FPM, e consequentemente pela vulnerabilidade em que esses municípios se encontram. Como exemplo: a crise de 2008 obteve como medida política a redução do IPI, imposto que compõe o FPM, e consequentemente a redução no repasse desse fundo para os municípios.

Quanto às questões aqui levantadas, de que as transferências de recursos para os municípios (principalmente os menores) poderiam estar exercendo a função de superar as desigualdades econômicas, ou estaria se constituído em incentivos para a continuidade da baixa capacidade de arrecadação local, a resposta é que, foram verificadas as diferenças no padrão de financiamentos próprio dos municípios. As baixas capacidades de arrecadação local dos menores municípios mostraram a necessidade de atuação do Estado com o fito de promover melhor redistribuição de renda. Com isso, observa-se o importante papel das transferências na constituição das receitas dos menores municípios. Adicionalmente, foi visto, nos anos em estudo, que, os municípios do Nordeste vêm aumentando a sua capacidade de arrecadação própria, e que são os menores municípios que apresentaram as maiores variações de 2001 para 2011. Ou seja, as transferências cumprem o papel importante na composição das receitas dos entes federativos em estudo e os mesmos apresentaram aumento na sua capacidade de arrecadação própria.

Diante desses resultados, a sugestão para trabalhos futuros, é verificar como essas receitas, advindas de transferências, vêm sendo gastas. Para de fato, confirmar o seu importante papel no combate as desigualdades econômicas e sociais dos municípios.

Afonso, J. R. R.; Araújo, E. A. A Capacidade de Gasto dos Municípios Brasileiros: Arrecadação Própria e Receita Disponível. Cadernos Adenauer, São Paulo, n.4. p.35-53. abr. 2000.

Boueri, R.; Monasteiro, L.; Mation, L. F.; Silva, M. M. Multiplicai-vos e Crescei? FPM, emancipação e Crescimento Econômico Municipal. In: Brasil em desenvolvimento 2013: estado, planejamento e políticas públicas / Instituto de Pesquisa EconômicaAplicada ; editores: Rogério Boueri, Marco AurélioCosta. - Brasília : Ipea, 2013.

Bremaeker, F. E. J. O prejuízo dos Municípios com a renúnciafiscal do FPM e do ICMS. Observatório de Informações Municipais.Disponível em: http://www.oim.tmunicipal.org.br/?operacao=buscar&pagina=documento&tipo_documento_id=2&tema_id=5&estado_id=. Acesso em 02/06/2014, ano 2013.

Pinheiro, T. C. . Índice de Vulnerabilidade Fiscal Municipal: uma proposta metodológica. In: VII Encontro Nacional da Associação Brasileira de Estudos Regionais, 2009, São Paulo. Anais do VII Encontro Nacional da Associação Brasileira de Estudos Regionais, 2009.

Cruz, B. O.; Oliveira, C. W. A.; Castro, P. F.; Albuquerque, P. H. M. Ampliando as Dimensões de Indicadores Compostos Municipais: A Inclusão da Dinâmica Econômica. Texto Para Discursão1684. Brasília, dezembro de 2011.

Gasparini, C. E. e Melo, C. S. L. Equidade e Eficiência Municipal: Uma Avaliação do Fundo de Participação dos Municípios – FPM. Brasília: ESAF, 2003. 72 p. Monografia premiada em 1º lugar no VIII Prêmio Tesouro Nacional – 2003, Tópicos Especiais de Finanças Públicas, Brasília (DF).

Giambiagi, F.; Além, A. C.Finanças Públicas: Teoria e Prática no Brasil. 3a. ed. Rio de Janeiro: Editora Campus, 2007. 496p.

Gomes, G. M. ; Mac Dowell, M. C. Descentralização política, federalismo fiscal e criação de municípios: o que é mau para o econômico nem sempre é bom para o social. Textos para Discussão, IPEA, nº 706, fevereiro. 2000.

Gomes, G. M.; Mac Dowell M. C. Os Elos Frágeis da Descentralização: Observações Sobre as Finanças dos Municípios Brasileiros. 1995.

Magalhães, J. C.; Emancipação Político-Administrativa de Municípios no Brasil. In: Dinâmica dos municípios / org: Carvalho, A. X. Y.; Albuquerque, C. W.; Piancastelli, M. – Brasília : Ipea, 2007.

Matias-Pereira, J. Finanças Públicas: a política orçamentária no Brasil. 5. Ed. –São Paulo: Atlas, 2010.

Multi Cidades – Finanças dos Municípios do Brasil/Publicação da Frente Nacional de Prefeitos. V8 (2012). Vitória, ES: Aequus Consultoria, 2012.

Riane, F. Economia do Setor Público: Uma Abordagem Introdutória. 4. ed. São Paulo: Atlas, 2002.

Santos, A. M. S. P.. Descentralização e Autonomia Financeira Municipal: A Perspectiva das Cidades Médias. Indic. Econ. FEE, Porto Alegre, v. 32, n. 3, p. 101-126, nov. 2004.

Silva Aguiar, M. E. S. O Impacto Causado Pela Redução do IPI na Arrecadação do ICMS no Brasil. Fortaleza: CAEN-UFC, 2009 (Dissertação). Fortaleza, 2009.

Silva Filho, L. A. ; Queiroz, S. N. ; Silva, W. G. ; Silva, A. O. F. Receitas Correntes em Municípios Cearenses: Autonomia ou Dependência?. Org: Eveline Barbosa Silva Carvalho. (Org.). Economia do Ceará em Debate 2010. 1ªed.Fortaleza - CE: IPECE, 2010, v. 1, p. 225-239.

Silva Filho, L. A. ; Silva, W. G. ; Silva, A. O. F. ; Silva, Y. C. L. E. Considerações sobre receitas municipais em estados do Nordeste: comparação entre Bahia, Ceará e Piauí - 2007. Revista Econômica do Nordeste, v. 42, p. 409-424, 2011.

Silva Filho, L. A. ; Silva, W. G. ; Silva, A. O. F. Componentes das receitas correntes municipais: análise empírica para os estados da Bahia, Ceará e Pernambuco 2008. Panorama das Contas Públicas, v. 2, p. 45-60, 2010.

Tristão, J. A. M.;A Administração Tributária dos Municípios Brasileiros: uma avaliação do desempenho da arrecadação. São Paulo: EAESP/FGV, 2003. 172 p. (Tese de doutorado apresentada ao Curso de Pós-Graduação da EAESP/FGV. Área de Concentração: Organização, Recursos Humanos e Planejamento).

1. Mestranda em Economia pela Universidade Federal do Espírito Santo – UFES. Bolsista da Coordenação de Aperfeiçoamento de Pessoal de Nível Superior – CAPES. Graduação em Economia pela Universidade Regional do Cariri – URCA. Email: fladiavaleria@hotmail.com

2. Doutorado em Ciências Econômicas pelo Instituto de Economia da Universidade Estadual de Campinas – UNICAMP. Professor do Departamento de Economia da Universidade Regional do Cariri – URCA; Bacharel em Ciências Econômicas pela Universidade Regional do Cariri – URCA; Mestre em Economia pela Universidade Federal do Rio Grande do Norte – UFRN. Email: abeleconomia@hotmail.com