![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 14) Año 2017. Pág. 22

Marcelo Vilela PIERANGELI 1; Luiz Kennedy MACHADO 2; Raphael Soares SALES 3

Recibido: 27/09/16 • Aprobado: 16/10/2016

RESUMO: Este trabalho traz os conceitos de Gestão de Risco apresentados pelo guia PMBOK/PMI 5ª Edição de 2012 como referência para o desenvolvimento de um modelo análogo para análise dos aspectos relacionados à racionalidade limitada, com o objetivo de promover uma minimização dos impactos da racionalidade limitada no processo de tomada de decisão. Para tanto, é proposto à identificação dos riscos relacionados à racionalidade limitada e a elaboração de uma estrutura analítica desses riscos para utilização como ferramenta de auxilio na tomada de decisão. O trabalho é desenvolvido baseado em analise qualitativa dos riscos relacionados aos aspectos da racionalidade limitada, e nos apresenta como resultado um modelo de estrutura analítica eficiente para ponderação dos aspectos tangíveis e tratáveis. Por fim, apresenta um arca bolso teórico para facilitar a transformação dos aspectos intangíveis ou não compreendidos em aspectos tangíveis por meio da aplicação dos métodos analíticos aqui apresentados. |

ABSTRACT: This article brings the Risk Management concepts presented by the PMBOK / PMI 5th, 2012 Edition as a reference for the development of a similar model for the analysis of aspects related to bounded rationality, in order to promote minimization of the limited rationality impacts in decision-making process. Therefore, it is proposed to identify the risks related to the bounded rationality and the development of the breakdown structure analytical of these risks for use as an aid tool in decision making. The work is developed based on qualitative analysis of risks related to aspects of bounded rationality, and presents like results an efficient breakdown structure analytical model for consideration of tangible and treatable aspects. Finally, it presents a theoretical framework to facilitate the transformation of intangibles or not understood in a tangible aspects by applying the analytical methods presented here. |

A ótica da racionalidade limitada tratada por Simon define a impossibilidade da tomada de decisão ser realizada com conhecimento pleno de todas as informações a cerca da questão/problema. Essa restrição é tratada tanto no sentido físico quanto no sentido intelectual, levando em consideração a capacidade humana como principal fator limitante dentro do processo, tanto para adquirir quanto para processar todas as informações necessárias. A incapacidade do tomador de decisões de dominar a complexidade do mundo, de compreender todas as informações, de dominar o tempo, como também o lado cognitivo (SIMON E MARCH, 1957).

Dentro deste contexto de busca pela otimização da assertividade das decisões, existem ferramentas que são utilizadas como auxilio gerencial em determinados processos que podem ser adaptadas para diversas situações, nas quais o conhecimento prévio, a experiência de especialistas, a contextualização do negocio, a localização geográfica, e diversos outros fatores podem ser mapeados através de analises, objetivando o desenvolvimento de uma estrutura analítica na qual sejam identificados e quantificados os aspectos impactantes nas tomadas de decisão.

Nossa proposta é uma tentativa de minimizar as incertezas e potencializar a racionalidade no processo decisório, contudo enfatizando a limitação a cerca da informação total e absoluta, em discordância da economia clássica que se baseia em uma concepção absoluta de racionalidade, no sentido de que pressupõe, por parte do tomador de decisões, um conhecimento absoluto de todas as opções disponíveis de ação (MOTTA E VASCONCELOS, 2013).

Neste trabalho seguindo a ideia de que o conceito de racionalidade limitada é indispensável para a moderna economia das organizações (WILLIAMSOM, 1985), e considerando que o estudo do processo de tomada de decisão torna-se essencial para o entendimento do desenvolvimento e das formas de atuação das organizações (PEREIRA, 2010), faremos uma análise da Racionalidade Limitada conforme metodologia de Gestão de Riscos, objetivando o mapeamento e a estruturação de uma matriz de aspectos da racionalidade limitada para auxilio na tomada de decisões gerenciais. A qual ira possibilitar ao tomador de decisão uma analise facilitada de pontos chave a serem levantados, monitorados e controlados dentro de uma visão de Risco da Racionalidade Limitada.

O argumento de Simon, também registrado por BALESTRIN (2002), “as pessoas devem considerar que os tomadores de decisão possuem habilidades limitadas para avaliar todas as possíveis alternativas de uma decisão, bem como lidar com as consequências incertas da decisão tomada”, trás à discussão um problema que permeia em todos os cenários da economia, e atinge diretamente todos os processos produtivos em qualquer que seja a estrutura organizacional.

E a ideia de que: A decisão pode, então, ser fruto da racionalidade. A racionalidade entendida como a capacidade de usar a razão para conhecer, julgar e elaborar pensamentos e explicações, habilitando o homem a escolher entre alternativas, a julgar os riscos decorrentes das suas consequências e efetuar escolhas conscientes ou deliberadas (PEREIRA E FONSECA, 1997) em associação à consideração sobre a qual: No processo de tomada de decisão, é importante ter disponíveis dados, informações e conhecimentos, mas esses normalmente estão dispersos, fragmentados e armazenados nas cabeças dos indivíduos e sofrem interferência de seus modelos mentais. Não somente informação e conhecimento são fatores intervenientes no processo decisório, como também um conjunto de outros fatores pertinentes ao decisor, bem como suas condições emocionais no momento da decisão (ANGELONI, 2003), nos remete a questão de pesquisa deste trabalho: Como uma estrutura analítica de riscos associados à racionalidade limitada pode contribuir na tomada de decisão?

Para responder esta questão, os objetivos propostos são: Identificar os aspectos/riscos relacionados à racionalidade limitada e também elaborar uma estrutura analítica desses aspectos/riscos para auxilio na tomada de decisão, gerando assim uma ferramenta que busca minimizar a limitação da racionalidade no processo decisório, tornando os aspectos intangíveis ou não compreendidos em aspectos tangíveis e tratáveis pela metodologia proposta.

Conforme OLIVEIRA (1977) “mesmo em situações inicialmente caracterizadas como de decisão sob certeza, alguns problemas complexos podem desdobrar-se em questões sobre as quais pairam dúvidas, transformando-se em situações de risco”. A justificativa principal para o desenvolvimento deste trabalho é promover a minimização da situação descrita por OLIVEIRA (1977), e também associar os conceitos de Gestão de Risco trazidos pelo guia PMBOK/PMI 5ª Edição de 2012 aos possíveis problemas que podem afetar o Gerenciamento das organizações.

Para atender ao contexto, problema e objetivos especificados, o trabalho encontra-se organizado do seguinte modo: Na Seção 2 tem-se o Referencial Teórico onde são fundamentados os conceitos de Racionalidade Limitada e Gestão de Risco, e suas abordagens na literatura básica e relacionada ao tema (estado da arte); a Seção 3 descreve a Metodologia utilizada para atender a proposta do trabalho; Na seção 4, Resultados e Discussões, apresenta-se o modelo de gestão de risco, a identificação dos aspectos/riscos da racionalidade limitada e a elaboração da estrutura analítica baseada no modelo de gestão de riscos; A Seção 5 especifica as conclusões do trabalho, trazendo as contribuições efetivas do trabalho e possíveis estudos a serem realizados relacionados a este trabalho. Ao final têm-se as referencias bibliográficas.

A Racionalidade Limitada é o conceito trazido por Simon, no qual é reconhecida a incapacidade do homem em compreender todos os aspectos relacionados a situações que ocorrem nas organizações. Simon desenvolveu o conceito de racionalidade limitada, como “um instrumento para lidar com as limitadas habilidades humanas de compreensão e de cálculo, na presença de complexidade e incerteza”, (SIMON, 1980).

Ainda segundo Simon, “os indivíduos quando decidem, não o fazem por um processo racional de consideração de todas as alternativas, mas através de simplificações acessíveis à sua própria capacidade mental” (SIMON, 1983) e completa o raciocínio com: “a racionalidade depende de seu contexto e é limitada por ele. Isso explica as incongruências no próprio processo racional de tomada de decisões”.

Segundo WILLIAMSON (1970), os indivíduos possuem limites na sua capacidade de avaliar a situação onde os mesmos tomam decisões, e ainda a racionalidade limitada é talvez tão elementar como óbvia, e torna-se um requerimento óbvio não tratado explicitamente.

MOTTA E VASCONCELOS (2013) criticam o modelo econômico clássico e relacionam a definição de Racionalidade Limitada de Simon como: “esse modelo ignora a ambiguidade e a incerteza típica dos processos decisórios nas organizações. No modelo da “racionalidade limitada” proposto por Simon, o ser humano é concebido de modo mais modesto e realista: não é considerado o ser onisciente e racional do modelo econômico clássico”.

Os conceitos anteriormente tratados pelas teorias clássicas e neoclássicas da economia como Racionalidade Substantiva, segundo STEINGRABER e FERNANDEZ (2013) são tratados diferentes quanto às premissas básicas da Racionalidade Limitada, como, por exemplo: A posse da informação passa a ser considerada não completa, os custos são vistos como existentes da mesma forma que os erros, que incorrem na possibilidade de falhas em previsões. Quanto à aplicação empírica, a racionalidade limitada é baseada no comportamento observado, ou seja, traz uma abordagem mais realística dos acontecimentos. O comportamento é visto como satisfatório, diferentemente da visão maximizadora anterior. Ainda existem expectativas, são comtempladas instituições e não define a exigência de equilíbrio garantido. Todas essas considerações são realizadas se considerando as relações com outras áreas do conhecimento, como Biologia, Psicologia, Ciências Sociais, Filosofia, Administração e Direito.

Neste trabalho, são considerados que os aspectos da racionalidade limitada que são tangíveis ao raciocínio e a capacidade humana devem ser tratados de forma direta e constante através de sucessivas análises, fazendo com que cada vez mais os aspectos intangíveis ou incompreensíveis sejam trazidos ao entendimento e tratativa como alcançáveis pelo método analítico.

A Gestão de Risco é um processo gerencial de suma importância no contexto organizacional, pois dentro do contexto econômico, social e situacional (localidade, geográfico, natural) todo e qualquer projeto ou empreendimento deve ser analisado e dado como viável para que haja interesse na efetivação do negocio. A definição de Gestão de Risco é dada segundo vários autores, mas vamos focar mais nos objetivos do que na definição, visto que para a proposta deste trabalho utilizaremos os objetivos da Gestão de Risco para modelar a analise da Racionalidade Limitada.

A importância da Gestão de Risco é enfatizada por ANTUNOVICH et al. (1999) que nos diz que a gestão de riscos é fundamental para as organizações modernas porque reduz a volatilidade dos resultados. Já DOHERTY (2000) diz que a gestão de riscos é somente uma forma de reduzir os custos de transação. E que existem seis passos básicos para uma Gestão de Risco: a) Ser diagnosticado; b) Ser desenhado; c) Ser baseado nos custos de transação; d) Ser amplo; e) ser coordenado. E para SHIMPI (2001) o ponto chave de uma gestão de riscos, realmente eficaz, é a integração. Os riscos devem ser avaliados de baixo para cima (bottom-up approach) de forma a integrar uma perspectiva corporativa para a gestão de riscos.

Contudo, a consideração mais relevante que impulsiona a concepção de um modelo de analise da racionalidade limitada baseada na Gestão de Risco é a possibilidade de identificação de oportunidades e geração de valor, conforme define a Casualty Actuarial Society – CAS (2003), que nos diz que riscos estão sendo considerados como fonte de oportunidades de criação de valor e não algo a ser minimizado ou evitado. O risco não é completamente evitável, mas saber avaliar o risco e o seu retorno é uma forma de se obter vantagem competitiva. Onde partimos da premissa que os aspectos da racionalidade limitada são os riscos a serem entendidos.

Sendo a gestão de risco um método gerencial que visa identificar, qualificar e quantificar as ocorrências, faz-se necessário o entendimento das probabilidades da ocorrência efetivamente acontecer e também dos impactos gerados pela ocorrência. Na atualidade, temos varias ferramentas e estudos no sentido de entender e sistematizar os riscos que permeiam as organizações, e um dos métodos mais utilizados é o apresentado pelo guia PMBOK/PMI 5ª Edição de 2012, que traz de forma clara e precisa um modelo de Gestão de Risco, que hoje é bastante utilizado em diversas áreas pelos profissionais de Gestão.

O método de analise de aspectos relacionados à Racionalidade Limitada que iremos utilizar neste trabalho é uma proposta referenciada pelo método de Gestão de Risco apresentado pelo guia PMBOK/PMI 5ª Edição de 2012, este descrito na seção 3 Metodologia.

A relação entre Racionalidade Limitada e Gestão de Risco pode ser entendida pelo pensamento do FRANK KNIGHT (1989, 77), que diz: “nos deparamos com um paradoxo: se alguém se comporta com racionalidade econômica perfeita, não se comporta racionalmente como ser humano. No, limite, a racionalidade instrumental se defronta com a categoria muito diferente da relação mecanicista de causa e efeito. Seria irracional ser ou tentar ser perfeitamente racional; esse é o veredicto do bom senso”. Ou seja, por esse entendimento, é reconhecido a não existência da previsibilidade totalmente ótima, não há relação na qual não temos que lidar com incertezas, com risco e ocorrências não desejadas. Portanto, é de suma importância que dentro do universo imperfeito da racionalidade limitada, sejam utilizados métodos e ferramentas que serão utilizadas como auxilio para tomada de decisões, com objetivo principal de reduzir os impactos da limitação de conhecimento nas atividades econômicas das organizações.

Dentro deste contexto, iremos apresentar um modelo de minimização dos impactos da Racionalidade Limitada baseado na Gestão de Risco como processo auxiliar da tomada de decisão, dado a sua importante contribuição no entendimento e tratativa de ocorrências indesejadas e também possibilitando o aproveitamento das oportunidades identificadas pelo método de análise, como nos diz a analogia com o guia PMBOK/PMI 5ª Edição de 2012 “Os objetivos do gerenciamento dos riscos do projeto são aumentar a probabilidade e o impacto dos eventos positivos e reduzir a probabilidade e o impacto dos eventos negativos no projeto”.

O presente trabalho é classificado como uma pesquisa Aplicada, exploratória e qualitativa, justificada com revisão bibliográfica e documental. A pesquisa busca aprofundamento no entendimento dos conceitos de Gestão de Riscos e da racionalidade limitada como facilitadores para a tomada de decisão, com o objetivo de explorar estas áreas do conhecimento e propor um modelo de analise da racionalidade limitada embasado na Gestão de Risco através da associação da bibliografia disponível sobre os temas de estudo.

A pesquisa foi realizada no período de Julho a Agosto de 2016. O trabalho fundamenta-se em Revisão Bibliográfica realizada a partir de pesquisa envolvendo a área de conhecimento de Ciências Sociais e Aplicadas e os termos de Racionalidade Limitada, Bounded Rationality, Limited Rationality, Gestão de Risco, Gerenciamento de Risco, Risk Management, Gestão de Risco dissertação, Racionalidade Limitada dissertação, Bounded Rationality thesis, Limited Rationality thesis, em bases de dados disponíveis nos periódicos Capes.

Algumas das principais bases de dados consultadas foram: Web of Science, Scielo, Spell, Google Acadêmico, Google, teses.usp.br, estas pesquisas estão representadas na TABELA 1, onde são ilustrados todos os resultados das pesquisas, assim como todas as associações entre os termos utilizadas nos filtros das buscas. De onde foi retirado todo o referencial teórico e relacionado, além da utilização do guia PMBOK/PMI 5ª Edição de 2012.

Todos os artigos relacionados foram verificados em seus resumos, e os que foram considerados mais relevantes ao tema em questão foram lidos na integra, para compor o campo do referencial deste trabalho.

Tabela 1. Procedimentos Metodológicos – Pesquisas Realizadas

PESQUISAS REALIZADAS |

|||||||||

DATA |

BASE DE DADOS |

PALAVRA-CHAVE |

RESULTA-DOS |

||||||

1 |

LOCAL |

E |

CATEGORIA |

2 |

LOCAL |

E |

|||

13/7/16 |

WEB OF SCIENCE |

Bounded Rationality |

TITULO |

- |

- |

- |

- |

- |

446 |

13/7/16 |

TITULO |

E |

- |

Risk |

TITULO |

- |

10 |

||

13/7/16 |

TITULO |

E |

- |

TOPICO |

- |

53 |

|||

13/7/16 |

TITULO |

E |

- |

Management |

TOPICO |

E |

8 |

||

13/7/16 |

TITULO |

E |

Management |

- |

- |

- |

33 |

||

13/7/16 |

Limited Rationality |

TITULO |

- |

- |

- |

- |

- |

107 |

|

13/7/16 |

TITULO |

E |

- |

Risk |

TITULO |

- |

1 |

||

13/7/16 |

TITULO |

E |

- |

Risk |

TOPICO |

- |

9 |

||

13/7/16 |

Risk Management |

TITULO |

- |

- |

- |

- |

- |

16086 |

|

13/7/16 |

TITULO |

E |

- |

Bounded Rationality |

TITULO |

- |

1 |

||

13/7/16 |

TITULO |

E |

- |

TOPICO |

- |

7 |

|||

13/7/16 |

TITULO |

E |

- |

Limited Rationality |

TITULO |

- |

1 |

||

13/7/16 |

TITULO |

E |

- |

TOPICO |

- |

3 |

|||

18/7/16 |

SCIELO |

Racionalidade Limitada |

TODOS |

- |

- |

- |

- |

- |

27 |

18/7/16 |

Bounded Rationality |

TODOS |

- |

- |

- |

- |

- |

29 |

|

18/7/16 |

Limited Rationality |

TODOS |

- |

- |

- |

- |

- |

30 |

|

18/7/16 |

Gestão de Risco |

TODOS |

- |

- |

- |

- |

- |

376 |

|

18/7/16 |

TODOS |

E |

Ciências sociais aplicadas |

- |

- |

- |

121 |

||

18/7/16 |

TODOS |

E |

rationality |

TODOS |

- |

3 |

|||

18/7/16 |

TITULO |

E |

- |

- |

- |

13 |

|||

18/7/16 |

Risk Management |

TODOS |

- |

- |

- |

- |

- |

3302 |

|

18/7/16 |

TITULO |

- |

- |

- |

- |

- |

189 |

||

18/7/16 |

SPELL |

Gestão de Risco |

TITULO |

- |

- |

- |

- |

- |

35 |

18/7/16 |

Gerenciamento de Risco |

TITULO |

- |

- |

- |

- |

- |

17 |

|

18/7/16 |

Risk Management |

TITULO |

- |

- |

- |

- |

- |

51 |

|

18/7/16 |

Racionalidade Limitada |

TITULO |

- |

- |

- |

- |

- |

9 |

|

18/7/16 |

Bounded Rationality |

TITULO |

- |

- |

- |

- |

- |

7 |

|

18/7/16 |

Limited Rationality |

TITULO |

- |

- |

- |

- |

- |

1 |

|

18/7/16 |

Gestão de Risco dissertação |

TODOS |

- |

- |

- |

- |

- |

- |

|

18/7/16 |

Risk Management thesis |

TODOS |

- |

- |

- |

- |

- |

- |

|

18/7/16 |

Racionalidade Limitada dissertação |

TODOS |

- |

- |

- |

- |

- |

- |

|

18/7/16 |

Bounded Rationality thesis |

TODOS |

- |

- |

- |

- |

- |

- |

|

18/7/16 |

Limited Rationality thesis |

TODOS |

- |

- |

- |

- |

- |

- |

|

24/7/16 |

teses.usp.br |

Racionalidade limitada |

RESUMO |

- |

- |

- |

- |

- |

10 |

24/7/16 |

Bounded Rationality |

RESUMO |

- |

- |

- |

- |

- |

8 |

|

24/7/16 |

Limited Rationality |

RESUMO |

- |

- |

- |

- |

- |

5 |

|

24/7/16 |

Gestão de risco |

TITULO |

- |

- |

- |

- |

- |

20 |

|

24/7/16 |

RESUMO |

- |

- |

- |

- |

- |

49 |

||

24/7/16 |

Gerenciamento de Risco |

TITULO |

- |

- |

- |

- |

- |

10 |

|

24/7/16 |

RESUMO |

- |

- |

- |

- |

- |

45 |

||

24/7/16 |

Risk Management |

TITULO |

- |

- |

- |

- |

- |

32 |

|

24/7/16 |

RESUMO |

- |

- |

- |

- |

- |

97 |

||

FONTE: Próprio autor

A Gestão de Risco é um tema com representatividade bastante significativa no meio empresarial nos dias atuais, porem seu estudo esta sendo cada vez mais expandido para dentro das atividades das organizações e também sendo tratado como objeto de pesquisas acadêmicas que buscam consolidar modelos já aplicados no mercado, assim como desenvolver metodologias conceituais com referencias literárias.

A definição de Risco do projeto dada pelo guia PMBOK/PMI 5ª Edição de 2012 é um evento ou condição incerta que, se ocorrer, provocará um efeito positivo ou negativo em um ou mais objetivos do projeto tais como escopo, cronograma, custo e qualidade. Um risco pode ter uma ou mais causas e, se ocorrer, pode ter um ou mais impactos. Neste trabalho, não trabalhamos o conceito de projeto, pois não é escopo da nossa questão de pesquisa, logo sempre que houver a citação do guia PMBOK/PMI 5ª Edição de 2012 e este mencionar o termo projeto, deve-se associar em substituição os termos Racionalidade Limitada e Tomada de Decisão.

Antes de apresentarmos a metodologia em si, temos que explorar alguns conceitos importantes que estão presentes na Gestão de Risco: a) Causa: pode ser um requisito, premissa, restrição ou condição potencial que crie a possibilidade de resultados negativos ou positivos; b) Condições de risco: podem incluir aspectos do ambiente da organização, tais como práticas imaturas de gerenciamento, falta de sistemas integrados de gerenciamento, sobrecarga de atividades ou dependência de participantes externos (falta de conhecimento interno à organização); c) Risco conhecido: Os riscos conhecidos são aqueles que foram identificados e analisados, possibilitando o planejamento de respostas; d) Risco geral: O risco geral representa o efeito da incerteza como um todo. Ele é mais do que a soma dos riscos individuais, pois inclui todas as fontes de incerteza. Ele representa a exposição das partes interessadas às implicações das variações no resultado, tanto positivas quanto negativas; e) Riscos positivos e negativos: Os riscos positivos e negativos são comumente chamados de oportunidades e ameaças respectivamente.

A metodologia trazida pelo guia PMBOK/PMI 5ª Edição de 2012, descreve o Gerenciamento dos Riscos como um sistema que inclui os processos de planejamento, identificação, análise, planejamento de respostas e controle de riscos, com o objetivo de aumentar a probabilidade e o impacto dos eventos positivos e reduzir a probabilidade e o impacto dos eventos negativos no projeto.

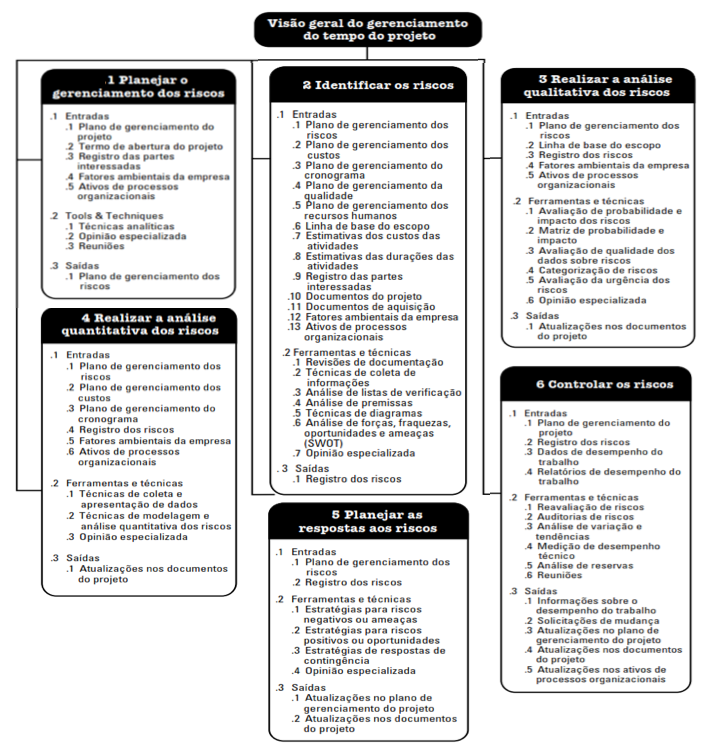

As etapas resumidas estão na FIGURA 1 e são descritas por:

1. Planejar o gerenciamento dos riscos - O processo de definição de como conduzir as atividades de gerenciamento dos riscos de um projeto.

2. Identificar os riscos - O processo de determinação dos riscos que podem afetar o projeto e de documentação das suas características.

3. Realizar a análise qualitativa dos riscos - O processo de priorização de riscos para análise ou ação posterior através da avaliação e combinação de sua probabilidade de ocorrência e impacto.

4. Realizar a análise quantitativa dos riscos - O processo de analisar numericamente o efeito dos riscos identificados nos objetivos gerais do projeto.

5. Planejar as respostas aos riscos - O processo de desenvolvimento de opções e ações para aumentar as oportunidades e reduzir as ameaças aos objetivos do projeto.

6. Controlar os riscos - O processo de implementar planos de respostas aos riscos, acompanhar os riscos identificados, monitorar riscos residuais, identificar novos riscos e avaliar a eficácia do processo de gerenciamento dos riscos durante todo o projeto.

A partir dessas premissas definidas para gerenciamento de riscos de projetos, propomos a metodologia de analise dos aspectos da Racionalidade Limitada conforme modelo do guia PMBOK/PMI 5ª Edição de 2012, porem adotando a similaridade conceitual, para que todos os dados de entrada e o resultado final possam atender ao objetivo proposto de facilitar a tomada de decisão quanto aos aspectos da racionalidade limitada.

A metodologia de analise dos aspectos da Racionalidade Limitada pela gestão de risco que propomos, consiste em identificar e processar as informações seguindo uma metodologia, para atender a consideração de VERGARA (1993) quanto à importância da informação, onde ele nos diz que “no processo decisório a informação assume capital relevância, na medida em que, se adequada, diminui a incerteza provocada pelo ambiente”.

FIGURA 1. Visão geral do gerenciamento do risco do projeto.

FONTE: Guia PMBOK/PMI 5ª Edição de 2012

Para chegarmos a estrutura analítica dos aspectos da racionalidade limitada baseada no modelo de gestão de riscos, analisamos o passo a passo do modelo do Guia PMBOK/PMI 5ª Edição de 2012 e o aplicamos aos conceitos da racionalidade limitada. Porem como o objetivo principal da nossa analise é facilitar a tomada de decisão, optamos pela abordagem somente da analise qualitativa dos aspectos, ou seja, apenas até o tópico 3 - “Realizar analise qualitativa do riscos” do modelo de gestão de risco do Guia PMBOK/PMI 5ª Edição de 2012, pois a partir do tópico 4 - “Realizar analise quantitativa dos riscos”, a metodologia deve ser aplicada em casos específicos, onde se aplica uma abordagem quantitativa baseada nas condições particulares do objeto de estudo, ficando assim destinados a aplicação em estudos de caso, por exemplo.

A fase de planejamento do plano de gestão de riscos consiste em definir como conduzir as atividades de gerenciamento dos riscos. O principal benefício deste processo é que ele garante que o grau, tipo, e visibilidade do gerenciamento dos riscos sejam proporcionais tanto aos riscos quanto à importância para a organização. Planejar o gerenciamento dos riscos significa definir as etapas que serão desenvolvidas e criar mecanismos para realizar e verificar cada uma destas etapas. Para facilitar o entendimento das etapas, cada uma delas é dividida em três partes: Entradas; Ferramentas e Técnicas; e Saídas. Estas partes quando respondidas caracterizam a realização e verificação efetiva da etapa.

A etapa de Planejamento aplicada ao modelo trazido neste trabalho apresenta como “entradas” propostas pelo autor os seguintes aspectos: as práticas de gestão, a estrutura da organização, tomada de decisão. Além de entradas identificadas na literatura como a percepção da incerteza ambiental dos líderes, onde define-se incerteza ambiental como a escassez de informações sobre eventos e ações que ocorrem no ambiente de negócios ALDRICH; PFEFFER (1976) e as ideias de PORTER (1980) no modelo das cinco forças: a) Ameaça de novos entrantes – refere-se ao grau de competitividade do mercado, ou seja, quanto as empresas são capazes de entrar no mercado e concorrer pelos clientes; b) Poder de negociação dos fornecedores – quando existem fornecedores com alto poder de negociação e afetam negativamente a rentabilidade de um dado setor, pois podem fazer diversas imposições, tais como preço, prazo de entrega, condições de pagamentos e qualidade dos produtos; c) Poder de negociação dos clientes – refere-se à capacidade de o cliente forçar a baixa dos preços, aumento da qualidade ou barganha de melhores condições de pagamento; d) Ameaça de produtos ou serviços substitutos – quando produtos e serviços de empresas concorrentes aproximam-se das mesmas necessidades dos clientes em relação aos produtos oferecidos; e) Rivalidade entre as empresas existentes – esta força é a principal determinante do quão competitivo e rentável é o setor, pois é consequência da atuação das demais forças. Em uma análise detalhada das Cinco Forças de Porter (1980), pode-se identificar um setor de alta atratividade, quando: possui altas barreiras de entrada; baixo poder de negociação dos compradores e dos fornecedores; poucos produtos e serviços substitutos; e baixa competição (PORTER, 1991).

Em resumo, as entradas que este trabalho considera são: práticas de gestão, estrutura da organização, técnicas e estruturas auxiliares à tomada de decisão, capacidade da liderança, autonomia na tomada de decisão, percepção da incerteza ambiental dos líderes, conhecimento do mercado, poder de negociação com fornecedores e clientes, e competitividade do setor. Ficando claro o fato que estas entradas podem ser reconhecidas ou não como fatores relacionados a racionalidade limitada, porem nesta analise preliminar restringimos nosso estudo aos aspectos aqui discutidos.

Como “ferramentas e técnicas”, a etapa de planejamento apenas define a utilização de técnicas analíticas e metodologias que serão utilizadas para desenvolvimento do plano de gerenciamento. Neste trabalho, recorremos a literatura para identificar as entradas do plano de gerenciamento, além de alguns aspectos propostos pelo próprio autor, porem, em um estudo de caso estas entradas devem ser registradas com a opinião especializada através de pesquisa com especialistas técnicos, gestores e conhecedores das particularidades da organização em questão. O objetivo das “ferramentas e técnicas” é viabilizar e realização das etapas subsequentes do gerenciamento, porem a definição é feita na etapa de planejamento inicial.

A “saída” definida para a etapa de planejamento é o plano de gerenciamento e auxilio à tomada de decisão que comtempla as análises feitas através da estrutura analítica quanto aos aspectos de entrada estabelecidos. As saídas devem contemplar Metodologia, Categorias de Riscos, Definição de Probabilidade e Impacto dos riscos, através da matriz de probabilidade e impacto, facilitando a geração de relatórios e possibilitando acompanhamento da evolução das atividades analíticas de gestão dos aspectos.

Identificar os riscos é o processo de determinação dos riscos que podem afetar o projeto e de documentação de suas características. O principal benefício desse processo é a documentação dos riscos existentes e o conhecimento e a capacidade que ele fornece à equipe do projeto de antecipar os eventos (Guia PMBOK/PMI 5ª Edição de 2012).

Na identificação dos riscos, também temos as três etapas, de entradas, ferramentas e técnicas e saídas, onde são empregadas as considerações aplicadas em revisões de documentação, técnicas de coleta de informações, analise de listas de verificação, análise de premissas, técnicas de diagrama, análise de forças, fraquezas, oportunidades e ameaças (SWOT) e opinião de especialistas.

As “entradas” no processo de identificação dos aspectos da racionalidade limitada apresentadas neste trabalho são oriundas das análises realizadas em trabalhos acadêmicos e das considerações propostas pelo próprio autor, como parte da composição do modelo proposto visando geração de ferramenta de apoio à tomada de decisão.

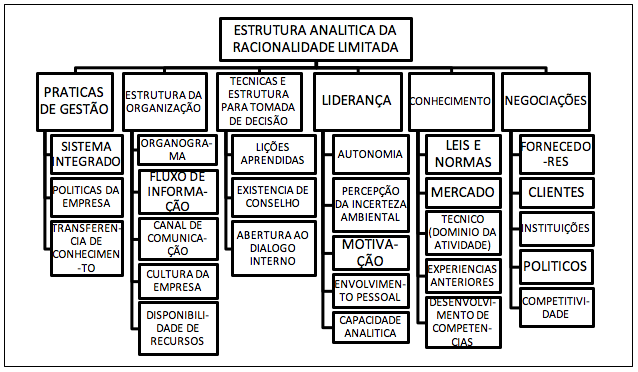

Como “ferramentas e técnicas”, foi definida a utilização de uma estrutura analítica da racionalidade limitada disposta em formato de organograma, que é apresentada no sentido de caracterizar em um primeiro nível uma classificação macro das grandes áreas e num segundo nível os aspectos específicos distribuídos nas categorias conforme definição do próprio autor, conforme mostrado através da estrutura analítica FIGURA 2 baseada nos aspectos da Racionalidade Limitada, e, que é a base para a continuação do desenvolvimento do trabalho.

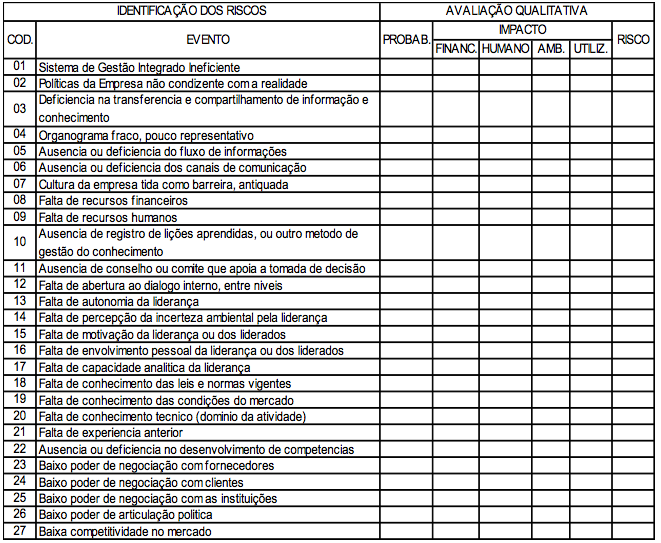

E a “saída” nesta etapa é o registro dos riscos, no nosso caso dos aspectos relacionados à racionalidade limitada, onde estão sendo consideradas três dimensões do impacto que também foram definidas neste trabalho pela análise do próprio autor como: dimensão financeira, dimensão humana e dimensão ambiental, conforme TABELA 2. A proposição destas três dimensões dada pelo próprio autor foi necessária, pois a metodologia apresentada pelo Guia PMBOK/PMI 5ª Edição de 2012, traz dimensões especificas relacionadas ao gerenciamento de projetos, podendo ser, por exemplo, definidas como: Tempo, Custo e Qualidade. Para este trabalho, buscamos apresentar uma analise do processo analítico aplicado aos aspectos da racionalidade limitada, dai a aplicação das dimensões financeira, humana e ambiental, com o objetivo de englobar aspectos mais gerais e menos específicos.

Em aplicações de estudo de caso, a identificação dos riscos pode ser feita por vários agentes participantes e podem incluir o gerente, membros da equipe, a equipe de gerenciamento dos riscos (se for designada), clientes, especialistas no assunto, externos à equipe do projeto, usuários finais, outros gerentes, partes interessadas e especialistas em gerenciamento dos riscos. Embora essas pessoas sejam as principais participantes na identificação dos riscos, todo o pessoal do projeto deve ser encorajado a identificar riscos. Além de outras fontes como: Informações publicadas, incluindo bancos de dados comerciais, Estudos acadêmicos, Listas de verificação publicadas, Benchmarking, Estudos do setor, Atitudes em relação ao risco, Arquivos, incluindo dados reais, Controles organizacionais e de processo, Modelos de especificação de riscos e Lições aprendidas.

Figura 2. Estrutura Analítica dos aspectos relacionados à racionalidade limitada

FONTE: Próprio autor

-----

Tabela 2. Aspectos relacionados à Racionalidade Limitada

FONTE: Próprio Autor

Realizar a análise qualitativa dos riscos é o processo de priorização de riscos para análise ou ação adicional através da avaliação e combinação de sua probabilidade de ocorrência e impacto. O principal benefício deste processo é habilitar os gerentes de projetos a reduzir o nível de incerteza e focar os riscos de alta prioridade (Guia PMBOK/PMI 5ª Edição de 2012).

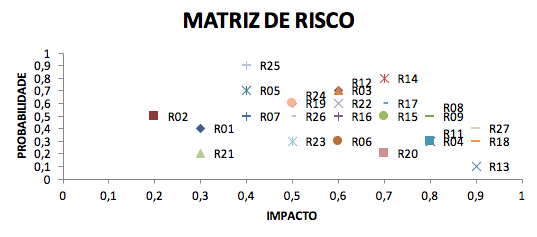

Como “entrada” para esta etapa, utilizamos a tabela de aspectos relacionados a racionalidade limitada, resultante da etapa anterior a qual deve ser analisada e respondida. Como “ferramentas e técnicas” podem ser citadas a avaliação de probabilidade e impacto dos riscos, a avaliação de qualidade dos dados sobre riscos, a categorização de riscos, a avaliação da urgência dos riscos, a opinião de especialistas. A ferramenta que utilizamos para este trabalho que é a Matriz de probabilidade e impacto GRAFICO 1 e TABELA 3, que são ferramentas propostas pelo Guia PMBOK/PMI 5ª Edição de 2012, e que foram aplicadas pelo autor segundo proposições do mesmo quanto a probabilidade e impactos.

A saída desta etapa é a retroalimentação (atualização) dos documentos de controle e gestão, ou ainda em um processo de gestão de risco de projetos completo, a saída desta etapa alimenta as etapas subsequentes, fornecendo informações que serão tratadas quantitativamente segundo modelo do Guia PMBOK/PMI 5ª Edição de 2012. Neste trabalho não damos prosseguimento às analises quantitativas, visto que esta analise foge aos objetivos da pesquisa.

Grafico 1. Matriz de risco (Probabilidade x Impacto)

FONTE: Guia PMBOK/PMI 5ª Edição de 2012, (Dados do próprio autor).

----

Tabela 3. Matriz Impacto x Probabilidade

PROBABILIDADE |

PROBABILIDADE x IMPACTO DOS ASPECTOS RELACIONADOS A RACIONALIDADE LIMITADA |

|||||||

0,90 |

0,045 |

0,09 |

0,18 |

0,27 |

0,36 |

0,45 |

0,63 |

0,81 |

0,70 |

0,035 |

0,07 |

0,14 |

0,21 |

0,28 |

0,35 |

0,49 |

0,63 |

0,50 |

0,025 |

0,05 |

0,1 |

0,15 |

0,2 |

0,25 |

0,35 |

0,45 |

0,30 |

0,015 |

0,03 |

0,06 |

0,09 |

0,12 |

0,15 |

0,21 |

0,27 |

0,10 |

0,005 |

0,01 |

0,02 |

0,03 |

0,04 |

0,05 |

0,07 |

0,09 |

|

0,05 |

0,10 |

0,20 |

0,30 |

0,40 |

0,50 |

0,70 |

0,90 |

|

IMPACTO |

|||||||

FONTE: Guia PMBOK/PMI 5ª Edição de 2012, (Dados do próprio autor).

O GRAFICO 1 e a TABELA 3 foram gerados a partir do preenchimento da TABELA 2, com os valores considerados para as probabilidades e os impactos das ocorrências, sendo que o critério adotado foi de notas dadas de 0,1 a 0,9, sendo 0,1 para mais baixa probabilidade e mais baixo impacto e 0,9 para mais alta probabilidade e mais alto impacto. As notas foram definidas neste intervalo, uma vez que a nota 0,0 é considerada como probabilidade e impacto nulos, logo não sendo necessária a analise do risco e a nota 1,0 é considerada como certeza da ocorrência, devendo por este motivo não ser tratada como ocorrência com probabilidade de acontecer.

Essa pontuação foi atribuída pelo autor baseada em analise de estudos, experiências praticas e vivencia profissional, contudo em aplicação à estudos de caso, essas notas devem ser dadas por vários agentes, conforme já descrito na seção 4.2.2, e o resultado apresentado deve ser dado pela media (com ou sem atribuição de pesos, dependendo do método definido pelo trabalho) das notas atribuídas pelos diversos agentes.

Para a definição do índice de Risco, é realizada a multiplicação da “probabilidade de ocorrência” pelo “impacto utilizado”, que para este trabalho foi definido como sendo o maior impacto observado entre as três dimensões (financeira, humana e ambiental), sendo que esta abordagem é considerada conservadora, visto que trata o impacto na pior hipótese de consequência. Esta abordagem, assim como as notas atribuídas, pode variar conforme objetivo do trabalho, podendo ser realizada através da media, simples ou ponderada, ou ainda utilizando-se o valor médio absoluto entre os valores definidos para cada dimensão. A única observação a cerca dos critérios, é que eles devem ser os mesmos para todas as ocorrências, para que não haja variação indesejada na analise.

Podemos observar na TABELA 2 (preenchida segundo critérios do autor) que as ocorrências “03 - Deficiência na transferência e compartilhamento de informação e conhecimento”, “08 - Falta de recursos financeiros”, “09 - Falta de recursos humanos”, “10 - Ausência de registro de lições aprendidas, ou outro método de gestão do conhecimento”, “12 - Falta de abertura ao dialogo interno, entre níveis”, “14 - Falta de percepção da incerteza ambiental pela liderança” e “17 - Falta de capacidade analítica da liderança” apresentam o maior Risco de afetar a saúde da organização, isso devido a relação entre probabilidade e impacto resultar em um valor muito elevado, representados pelas notas de Risco 0,42, 0,40, 0,40, 0,42, 0,42, 0,56, 0,42 respectivamente, o que caracteriza uma zona critica, pois ou a ocorrência pode ser efetivada facilmente, ou ainda mesmo que a probabilidade de ocorrência seja baixa, as consequências da efetivação desta pode gerar um impacto muito significativo. Ou ainda na pior hipótese, a ocorrência pode ser facilmente efetivada e seus impactos serem muito significativos.

Pela analise realizada pelo autor, a ocorrência que representa o maior risco é a de numero 14 - Falta de percepção da incerteza ambiental pela liderança, pois a mesma tem uma possibilidade de ocorrência de 0,8, o que pode representar um problema sistêmico ou pontual, pois esta ocorrência esta diretamente ligada ao fator humano, que pela graduação apresentada pelo autor foi a dimensão que mais influenciou no resultado de risco relacionado a ocorrência com nota atribuída de 0,7. Ou seja, através dessa analise, o tomador de decisão pode identificar com maior facilidade os pontos deficientes resultantes do estudo.

Dentro desta visão, cabe ao tomador de decisão optar pela tratativa dos aspectos relacionados a racionalidade limitada que mais lhe forem convenientes, quer seja para minimizar os impactos financeiros, ou humanos, ou ainda ambientais, ou quer seja para minimizar a probabilidade de ocorrência em determinada área de interesse.

Tabela 4. Aspectos relacionados à Racionalidade Limitada (preenchida segundo critérios do autor)

IDENTIFICAÇÃO DOS RISCOS |

AVALIAÇÃO QUALITATIVA |

||||||

COD. |

EVENTO |

PROBA-BILIDADE |

IMPACTO |

VALOR ADOTADO |

RISCO |

||

FINAN-CEIRO |

HUMA-NO |

AMBI-ENTAL |

|||||

R01 |

Sistema de Gestão Integrado Ineficiente |

0,4 |

0,1 |

0,3 |

0,3 |

0,3 |

0,12 |

R02 |

Políticas da Empresa não condizente com a realidade |

0,5 |

0,1 |

0,1 |

0,2 |

0,2 |

0,10 |

R03 |

Deficiência na transferência e compartilhamento de informação e conhecimento |

0,7 |

0,3 |

0,6 |

0,4 |

0,6 |

0,42 |

R04 |

Organograma fraco, pouco representativo |

0,3 |

0,1 |

0,8 |

0,2 |

0,8 |

0,24 |

R05 |

Ausência ou deficiência do fluxo de informações |

0,7 |

0,1 |

0,2 |

0,4 |

0,4 |

0,28 |

R06 |

Ausência ou deficiência dos canais de comunicação |

0,3 |

0,4 |

0,6 |

0,4 |

0,6 |

0,18 |

R07 |

Cultura da empresa tida como barreira, antiquada |

0,5 |

0,1 |

0,4 |

0,4 |

0,4 |

0,20 |

R08 |

Falta de recursos financeiros |

0,5 |

0,8 |

0,5 |

0,5 |

0,8 |

0,40 |

R09 |

Falta de recursos humanos |

0,5 |

0,7 |

0,8 |

0,4 |

0,8 |

0,40 |

R10 |

Ausência de registro de lições aprendidas, ou outro método de gestão do conhecimento |

0,7 |

0,5 |

0,6 |

0,3 |

0,6 |

0,42 |

R11 |

Ausência de conselho ou comitê que apoia a tomada de decisão |

0,3 |

0,8 |

0,7 |

0,3 |

0,8 |

0,24 |

R12 |

Falta de abertura ao dialogo interno, entre níveis |

0,7 |

0,2 |

0,6 |

0,3 |

0,6 |

0,42 |

R13 |

Falta de autonomia da liderança |

0,1 |

0,9 |

0,9 |

0,3 |

0,9 |

0,09 |

R14 |

Falta de percepção da incerteza ambiental pela liderança |

0,8 |

0,6 |

0,7 |

0,4 |

0,7 |

0,56 |

R15 |

Falta de motivação da liderança ou dos liderados |

0,5 |

0,6 |

0,7 |

0,4 |

0,7 |

0,35 |

R16 |

Falta de envolvimento pessoal da liderança ou dos liderados |

0,5 |

0,5 |

0,6 |

0,3 |

0,6 |

0,30 |

R17 |

Falta de capacidade analítica da liderança |

0,6 |

0,7 |

0,7 |

0,4 |

0,7 |

0,42 |

R18 |

Falta de conhecimento das leis e normas vigentes |

0,3 |

0,9 |

0,9 |

0,9 |

0,9 |

0,27 |

R19 |

Falta de conhecimento das condições do mercado |

0,6 |

0,5 |

0,1 |

0,1 |

0,5 |

0,30 |

R20 |

Falta de conhecimento técnico (domínio da atividade) |

0,2 |

0,7 |

0,6 |

0,3 |

0,7 |

0,14 |

R21 |

Falta de experiência anterior |

0,2 |

0,2 |

0,3 |

0,1 |

0,3 |

0,06 |

R22 |

Ausência ou deficiência no desenvolvimento de competências |

0,6 |

0,2 |

0,6 |

0,3 |

0,6 |

0,36 |

R23 |

Baixo poder de negociação com fornecedores |

0,3 |

0,5 |

0,2 |

0,1 |

0,5 |

0,15 |

R24 |

Baixo poder de negociação com clientes |

0,6 |

0,5 |

0,2 |

0,1 |

0,5 |

0,30 |

R25 |

Baixo poder de negociação com as instituições |

0,9 |

0,4 |

0,3 |

0,4 |

0,4 |

0,36 |

R26 |

Baixo poder de articulação politica |

0,5 |

0,3 |

0,5 |

0,4 |

0,5 |

0,25 |

R27 |

Baixa competitividade no mercado |

0,4 |

0,9 |

0,5 |

0,2 |

0,9 |

0,36 |

FONTE: Próprio Autor

Em resposta ao problema de pesquisa apresentado neste trabalho, após levantamentos bibliográficos, estudos e proposições realizadas, considerando os contextos de tomada de decisão, racionalidade limitada e gestão de risco, foi possível se estabelecer a relação de analogia entre o modelo de Gestão de Riscos do Guia PMBOK/PMI 5ª Edição de 2012 e a proposta de se criar um modelo de analise dos aspectos da Racionalidade Limitada no processo decisório.

Observamos que a estrutura analítica de riscos associados à racionalidade limitada pode sim contribuir na tomada de decisão, uma vez que mapeados os aspectos, os mesmos podem ser vistos de acordo com suas priorizações que são dadas pela analise da matriz de risco que associa a probabilidade e os impactos das ocorrências, tornando assim a tomada de decisão uma atividade com maior orientação na medida em que esse modelo é aplicado e atualizado pelos vários agentes que podem estar envolvidos no processo de definição, analise e qualificação das ocorrências.

Como limitações deste trabalho, temos as ocorrências levantadas, que não tem quantidade definida, e por isso podem representar um universo muito mais abrangente do que o apresentado aqui, e também à questão da analise quantitativa que o modelo de gestão de risco aborda e, por conseguinte também não foram realizadas as etapas de planejar as respostas aos riscos e controlar os riscos, que não foram aplicadas neste trabalho devido a necessidade de sua aplicação se dar em um ambiente determinado, não sendo possível sua analise apenas pela proposição do modelo, ficando assim reservada a um estudo de caso posterior.

Como possíveis trabalhos relacionados ao tema, fica a sugestão da aplicação deste modelo em um estudo de caso, para validação da eficiência do modelo, e inclusão da analise quantitativa, e das etapas de planejar as respostas aos riscos e controlar os riscos que fazem parte do modelo de Gestão de Risco trazido pelo Guia PMBOK/PMI 5ª Edição de 2012. E também a proposta de expandir o conceito análogo da gestão de risco para os custos de transação, trabalho este que será desenvolvido como proposta de projeto de mestrado pelo próprio autor.

ALDRICH, H. E.; PFEFFER, J. Environments of Organizations. Annual Review of Sociology, v. 2, p. 79-105, 1976.

ANGELONI, Maria Terezinha. Elementos intervenientes na tomada de decisão. CI Inf., Brasília, v. 32, n. 1, p. 17-22, jan./abr. 2003.

ANTUNOVICH, Peter, LASTER, David S. Do investors mistake a good company for a good investment? Federal Reserve Bank of New York: Staff Reports 60, 1999.

BALESTRIN, A. Uma análise da contribuição de herbert simon para as teorias organizacionais. REAd – Edição 28 Vol. 8 No. 4, jul-ago 2002.

CASUALTY ACTUARIAL SOCIETY - CAS. Overview of enterprise risk management, United States, May. 2003.

DOHERTY, Neil A. Integrated Risk Management. New York: McGraw Hill, 2000.

KNIGHT, FH. Inteligência e ação democrática. Rio de Janeiro: Instituto liberal, 1989.

MOTTA, F C. P. Teoria geral da administração: uma introdução. São Paulo: Pioneira, 1991.

MOTTA, F. C. P.; VASCONCELOS, I. F. G. Teoria Geral da Administração, 3ª edição revista – São Paulo: Cengage Learning, 2013.

OLIVEIRA, Alexei Gonçalves de Oliveira. Mecanismos de distorção cognitiva no processo decisório em marketing: uma análise crítica sob a perspectiva das teorias descritivas de decisão. Dissertação de mestrado. Universidade Estácio de Sá, Rio de Janeiro, 1977.

PEREIRA, M.J.L. de B., FONSECA, j.g.m. Faces da decisão: as mudanças de paradigmas e o poder da decisão. São Paulo: Makron Books, 1997.

PEREIRA, B. A. D.; LOBLER, M. L.; SIMONETTO, E. O. Análise dos modelos de tomada de decisão sob o enfoque cognitivo. In: Rev. Adm. UFSM, Santa Maria, v. 3, n. 2, p. 260-268, mai./ago. 2010.

PORTER, M. E. Competitive strategy. New York: Free Press, 1980.

PROJECT MANAGEMENT INSTITUTE. A guide to the Project management body of knowledge. PMBOK® Guides. PMI, 2012 5ª Edition.

SHIMPI, Prakash. Integrating Corporate Risk Management.Texere, 2001.

SIMON, HA. A racionalidade do processo decisório em empresas. Multiplic, volume 1, número 1, 1980.

SIMON, H A. Comportamento Administrativo. Rio de Janeiro. FGV, 1983.

STEINGRABER, R.; FERNANDEZ, R. V. G. A racionalidade limitada de Herbert Simon na microeconomia. Revista da Sociedade Brasileira de Economia Política, v. 34, p. 123-162, 2013.

VERGARA, s. c. Razão e Intuição na tomada de decisão: uma abordagem exploratória. Revista de Administração Pública, Rio de Janeiro. V.25, nr. 3, jul/set, 1991.

WILLIAMSON, OE. Corporate control and business behavior: an inquiry into the effects of organizations form and enterprise bahavior. New Jersey: Prentice Hall, 1970.

1. Engenheiro Industrial Mecânico pela Universidade Federal de São João del Rei (UFSJ). Especialização MBA em Gestão de Projetos pela Universidade de São Paulo (USP/Esalq). Mestrando em Administração pela Universidade Federal de Lavras (UFLA). Email: mvpierangerli@yahoo.com.br

2. Mestre em Administração pela Universidade Federal de Lavras (UFLA) com ênfase na área de Gestão de Negócios, Economia e Mercado. Graduado em Administração pela Universidade Federal de São João del Rei (UFSJ). Atualmente é professor da Universidade Federal de Alfenas (UNIFAL)

3. Graduado em Administração pela Universidade Federal de Lavras (UFLA).