![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 12) Año 2017. Pág. 4

Rodrigo Gomes FERRARO 1; Anderson CATAPAN 2; Ivan C. VICENTIN 3

Recibido: 14/09/16 • Aprobado: 25/09/2016

RESUMO: Um estudo exploratório bibliográfico sobre o tema custos e benefícios de dados abertos governamentais, buscando conhecimento dos métodos e técnicas para verificar viabilidade de aplicação em legislativos municipais. Poucos estudos sobre o tema foram encontrados, sendo a maioria provenientes de países do norte europeu. Verificou-se inexistência de registros que possibilitem a apuração de custos, bem como dos benefícios da implementação de dados governamentais abertos, onde há ainda o errado entendimento de produto por benefício. Conclui-se que o tema é fonte fértil de estudos e de melhorias dos procedimentos de trabalho quando considerado o questionamento sobre custos e benefícios. Sendo assim, com o conhecimento existente até o momento não foi possível declarar os custos e benefícios na implementação de dados abertos governamentais em legislativos municipais. |

ABSTRACT: An exploratory and bibliographic study about open government data costs and benefits, looking for knowledge about methods and techniques to verify the feasibility of its application on city councils. Few studies about the subject were found, most of them from north Europe. It was verified a big lack of records to measure costs and benefits on open government data deployment, and so the misunderstanding of product to benefit. It concludes that this theme has absence of solid studies and good practices when talking about costs and benefits. In addition, with the data available it was not possible declare the costs and benefits on open government data deployment at city councils. |

Muito tem se falado nos últimos anos sobre transparência, governo eletrônico, dados abertos governamentais (DAG) e outros assuntos que ligam serviço público à tecnologia da informação, sendo esta última meio para a promoção das primeiras.

Ainda assim, tratando-se do Poder Legislativo na Esfera Municipal, embora quantitativamente tenha-se alcançado um certo nível de abertura e transparência no Brasil, muito ainda tem-se a fazer quanto ao conhecimento e aplicação de conceitos qualitativos. Considerando um aspecto do meio utilizado, no que diz respeito ao cidadão usuário comum, ou aos programadores que utilizam-se de programação para navegar e extrair dados no intuito de desenvolver serviços com base nestes dados governamentais, tem-se a usabilidade como um bom exemplo, podendo-se avaliá-la segundo recomendações dos Padrões Web em Governo Eletrônico (2016), ou mesmo segundo normas internacionais como a ISO 9241 (1998). Considerando um aspecto do fim em si, a qualidade da informação é um excelente exemplo, podendo ser analisada segundo os critérios de informação considerados pelo COBIT (2012, p.67), bem como segundo os critérios utilizados pelo Open Knowledge Foundation (n.d.).

Ressalta-se que o poder legislativo municipal regula muitas atividades e condutas no município, daí sua grande importância local. Ainda é responsável pela fiscalização e cobrança de ação do poder executivo, e julgamento de suas contas, sendo assim de grande relevância para o exercício da governança pública por meio, principalmente, da accountability.

Pesquisas recentes não conseguiram encontrar relação estatística direta entre a abertura dos dados e a influência positiva nos mecanismos de transparência, mas encontraram que a abertura dos dados exerce forte influência positiva sobre os mecanismos de participação (Bjorn-Andersen; Avital & Jetzek, 2013, p.14). A transparência parece depender da qualidade da informação que se está abrindo, e de seu potencial no exercício da accountability. Além disso, a disponibilização de dados abertos parece ter a habilidade de melhorar a eficiência através da redução de custos de transação, a partir do momento que oferece aos cidadãos o acesso a informação nas plataformas web, reduzindo a carga administrativa dos pedidos de informação, e também reduzindo o custo do compartilhamento de informações entre os vários níveis de governo, evitando retrabalhos (Bjorn-Andersen; Avital & Jetzek, 2013, p.16).

Mas quais seriam os benefícios gerados, e os custos decorrentes da implementação de dados abertos governamentais considerando as características distintas dos legislativos municipais?

Considerando a importância do legislativo municipal no contexto local, e valorizando o financiamento do contribuinte, considera-se que conhecer melhor os benefícios e custos da implementação de dados abertos governamentais seja um passo importante desse processo.

Ainda que não seja uma pesquisa de exaustão, pretende-se criar um conhecimento de apoio aos gestores da administração pública, elencando custos identificados na abertura de dados governamentais, bem como benefícios que se pode alcançar com esta abertura.

Além desta introdução, é abordado superficialmente sobre governança pública, somente para se ter ideia de como a estrutura é vista pelo Tribunal de Contas da União – órgão de referência sobre o assunto na administração pública brasileira. Em seguida destaca-se as competências e atribuições do Legislativo Municipal no Brasil, para se ter a perspectiva de atividades que podem vir a fazer parte de um plano de dados abertos governamental. O terceiro assunto abordado trata sobre DAG e dispositivos legais relacionados criados pelo governo brasileiro, expõe alguns benefícios encontrados na literatura, bem como custos para sua implementação. Finalmente, são expostos e discutidos resultados obtidos com este trabalho.

Neste espaço apresenta-se a essência capturada da base teórica pesquisada para a produção desse trabalho, categoricamente: Governança Pública, Legislativo Municipal, Dados Abertos Governamentais – benefícios – custos, Discussão, e por fim as Conclusões.

Governança pública tem tido seu conceito aprimorado ao longo do tempo por diversas entidades internacionais, como por exemplo, World Bank (1992, p.3), The Institute of Internal Auditors - IIA (2012, p.5), The Chartered Institute of Public Finance & Accountancy em parceria com o International Federation of Accountants® - CIPFA/IFAC (2014, p.10), Australian National Audit Office - ANAO (2014, p. 7). Evidencia-se neste artigo o conceito mencionado pelo Tribunal de Contas da União (TCU), visto que para sua composição foram consultados diversos documentos sobre o assunto, concluindo que:

Governança no setor público compreende essencialmente os mecanismos de liderança, estratégia e controle postos em prática para avaliar, direcionar e monitorar a atuação da gestão, com vistas à condução de políticas públicas e à prestação de serviços de interesse da sociedade (Brasil, 2014, p.42).

São quatro as perspectivas de observação sob as quais a governança pública pode ser analisada, sendo: i) sociedade e Estado; ii) entes federativos, esferas de poder e políticas públicas; iii) órgãos e entidades; e iv) atividades intraorganizacionais (BRASIL, 2014, p.22). Entende-se que a abertura de dados governamentais empodera a todos, sem distinção, para analisar o desenvolvimento da governança pública sob qualquer uma destas perspectivas.

O sistema de governança no setor público reflete a maneira como os diversos atores se organizam, interagem e agem em prol da boa governança (BRASIL, 2014, p.43). O controle social organizado é favorecido quando encontra disponível bons conjuntos de dados governamentais abertos.

Algumas competências e funções atribuídas aos legislativos municipais são destacadas aqui para evidenciar a importância da abertura dos dados governamentais em busca da boa governança no setor público.

A Constituição da República Federativa do Brasil (1988), garante, em seus artigos 18 e 29, certa autonomia aos municípios, concedendo-lhes alguns direitos, como: o de organizar-se por meio de lei orgânica própria; o de organizar administração própria para manter e prestar serviços de interesse local; o de criar regulamentos locais dentro de suas competências constitucionais; e o de escolher prefeito e vereadores para governar segundo os anseios locais respeitando o processo eleitoral democrático.

O poder legislativo municipal, representado pelos vereadores, tem funções que essencialmente podem ser descritas como (Constituição da República Federativa do Brasil, 1988; DeAlmeida, 2006; Klering et al., 2011):

Sendo assim, mesmo que expresso resumidamente, vê-se que muitas são as atividades passíveis de abertura, sob o enfoque da perspectiva de transparência. Mas seria implementando DAG a melhor maneira de tornar o governo mais transparente?

Embora somente mais recentemente termos como “dados abertos governamentais”, “governo aberto”, ou “transparência no setor público” tenham ganhado espaço em lugares comuns, estes movimentos tem tido início já há algum tempo. Em 1789, Thomas Jefferson declarou que para as pessoas acreditarem em seu próprio governo, elas precisam estar bem informadas (Yagoda, 2010 como citado em Wirtz & Birkmeyer 2015, p. 2), James Madison, sucessor de Jefferson na presidência dos EUA também expressou opinião semelhante quando escreveu que um governo para o povo, sem informação para o povo ou meios de consegui-la, seria uma farsa ou uma tragédia, ou talvez os dois, e que o governo do povo, pelo povo, para o povo só seria possível se o povo se armasse com os poderes que só o conhecimento concede (James Madison, comunicação pessoal, 4 de agosto de 1822, 1900). Porém o que vem contribuindo para o aumento da demanda social por maior governança no setor público são os vários e recorrentes escândalos nas esferas públicas (Vaughn, 2000), os movimentos de modernização do setor público ocorridos a partir da década de 1980 (Larbi, 1999, pp.9-11), a ubiquidade das Tecnologias de Informação e Comunicação (TIC), e mais recentemente o memorando do então presidente Obama (2009) reforçando movimentos de melhoria da transparência e utilização de dados abertos em seu governo, o que desde então, tem impulsionado a adoção destas práticas globalmente.

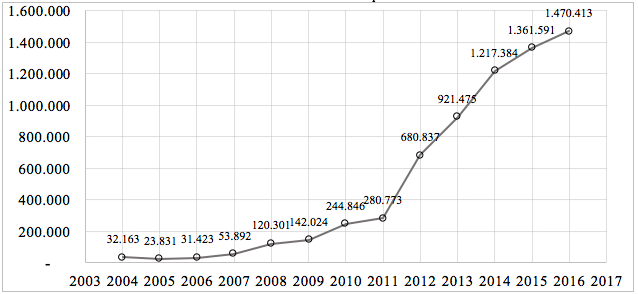

Figura 1

Média Mensal de Visitas por Ano

Fonte: Portal da Transparência do Governo Federal. Estatísticas de Acesso. (2016).

Após o fim do último período de regime fechado no Brasil, um dos principais avanços neste sentido foi a Lei n. 101 (2000), que embora tenha seu foco na responsabilidade fiscal, através de princípios de governança embutidos, trouxe indiretamente benefícios para a transparência. Iniciativa surgida em 2004 na Controladoria Geral da União, e oficializada no Decreto 5.482 de 30 de junho de 2005, o Portal da Transparência do Poder Executivo Federal foi um grande passo em direção ao aumento da transparência da gestão pública federal, permitindo que o cidadão acompanhe como o dinheiro público está sendo utilizado e ajude a fiscalizar (Portal da Transparência, n.d.). Ainda que, desde então, em maior ou menor proporção, iniciativas esporádicas nesse sentido tenham acontecido, é a partir de 2009 que o governo intensifica esforços para promover maior abertura governamental e transparência. O que pode ser verificado também nas estatísticas de acesso ao Portal da Transparência, traçadas na Figura 1.

A Lei n. 131, de 27 de maio de 2009, vem complementar a Lei n. 101 (2000), determinando a disponibilização de informações detalhadas sobre a execução orçamentária e financeira de todas as esferas do poder público.

Ainda que estes dispositivos legais tenham contribuído para o efetivo exercício da cidadania por meio do controle social fiscalizando as contas da administração pública, Agune, Bolliger e Gregorio Filho (2010) destacaram que:

A sociedade civil, por sua vez, reúne hoje tecnologia, conhecimento e criatividade que, isolados do acervo de dados e informações detido pelas organizações públicas, desempenham um papel muito aquém do potencial gerador de inovação que representam. A geração de novos serviços e processos, em estreita ligação com as necessidades de seus consumidores, poderia ser grandemente potencializada por meio da disponibilização desse acervo de dados e informações por parte do poder público e adequado incentivo a sua utilização pelas organizações da sociedade civil. (Agune, Bolliger, & Gregorio Filho, 2010, p. 6).

Neste sentido, através do Decreto de 15 de setembro de 2011, foi instituído o Plano de Ação Nacional sobre Governo Aberto, contemplando as seguintes iniciativas:

Sendo para a concretização destas iniciativas, criado o Comitê Interministerial Governo Aberto, composto por um abrangente quadro de ministérios e secretarias. Surge também neste momento a Infraestrutura Nacional de Dados Abertos (INDA), um grupo de trabalho aberto a participação de acadêmicos, servidores públicos, empregados públicos e também à sociedade civil em geral, com o objetivo de conceber padrões, tecnologias, procedimentos e mecanismos de controle necessários para atender às condições de disseminação e compartilhamento de dados e informações públicas no modelo de Dados Abertos (n.d.), em conformidade com o disposto nos Padrões de Interoperabilidade do Governo Eletrônico (n.d.). Resultante como componente fundamental da INDA é o Portal Brasileiro de Dados Abertos, cujo objetivo é ser o ponto central para a busca, acesso e uso de DAG no Brasil (Infraestrutura Nacional de Dados Abertos, n.d.).

Ainda em 2011 tem-se a Lei n. 12.527, definindo o acesso à informação como regra e o sigilo como exceção, podendo qualquer cidadão ou instituição realizar uma solicitação de informação a qualquer órgão, de qualquer um dos poderes, de todas as esferas da administração pública, com prazo para resposta.

Parece que a Lei n. 12.527 (2011) vem complementar o Decreto de 15 de setembro de 2011, permitindo preencher a lacuna de informação que possa existir nos DAG disponibilizados. Entendendo que:

Transparência é ter condição de acesso a todas as informações sobre como o governo trabalha. A transparência quer dizer que a administração pública funciona de uma maneira aberta, baseada em princípios éticos, e é capaz de ser questionada a qualquer momento, em função da facilidade que têm os cidadãos e outros interessados em acessar as informações. (Teixeira, 2006, p. 36).

Sendo assim, não basta o direito de acesso à informação, mas tem-se necessário sua disponibilização sistemática, de maneira a facilitar todo o movimento de elaboração de trabalhos sobre tais informações a ponto de viabilizar a criação de valor por meio desse processo.

Nesse sentido, a Cartilha Técnica para Publicação de Dados Abertos no Brasil (n.d.) orienta muito bem sobre as boas práticas a se observar ao disponibilizar dados abertos governamentais.

Com tantos esclarecimentos quanto a importância da transparência para os governos democráticos, e tantos dispositivos legais criados nesse sentido recentemente no Brasil, quais seriam os benefícios esperados com a abertura de dados governamentais?

O artigo foi desenvolvido com base em uma pesquisa exploratória bibliográfica de caráter qualitativo, pois o tema ainda é considerado novo, e pretendia se conhecer o que já existe de estudo referente ao assunto. Segundo Gil (2008, p. 27) este tipo de pesquisa é utilizado quando necessário proporcionar visão geral, de tipo aproximativo, acerca de determinado fato, especialmente quando o tema escolhido é pouco explorado. O delineamento bibliográfico foi escolhido para permitir o conhecimento do conteúdo já pesquisado (Gil, 2008, p. 50), ou disponível na literatura em geral, tendo sido considerados artigos científicos de congressos e periódicos, dissertações, normas nacionais e internacionais, e sites de governo (Vergara, 1998, p. 46).

Este artigo apresenta casos encontrados na bibliografia que abordam sobre o tema custos e benefícios que por ventura podem resultar da implementação de dados abertos governamentais.

Baseados na técnica de sessão de grupo e entrevistas, Janssen, Charalabidis, e Zuiderwijk (2012) identificaram 3 principais grupos para os benefícios que poderiam ser alcançados com a implementação de dados abertos governamentais. Embora seja um trabalho realizado no contexto holandês, verifica-se que são fatores globais que podem estar presentes em qualquer país democrático, e adequam-se perfeitamente ao ambiente brasileiro, como pode ser visto na Tabela 1.

Tabela 1

Visão geral dos benefícios dos dados abertos

Categorias |

Política e Social |

B e n e f í c i o s |

Mais transparência |

||

Responsabilização democrática |

||

Mais participação e auto habilitação dos cidadãos (usuários) |

||

Criação de confiança no governo |

||

Engajamento público |

||

Análise dos dados |

||

Igualdade de acesso aos dados |

||

Novos serviços governamentais para os cidadãos |

||

Melhoria dos serviços aos cidadãos |

||

Melhoria da satisfação dos cidadãos |

||

Mais visibilidade ao provedor dos dados |

||

Estímulo aos desenvolvimento do conhecimento |

||

Criação de novos esclarecimentos no setor público |

||

Novos (inovadores) serviços sociais |

||

Economia |

Crescimento econômico e estimulo a competitividade |

|

Estímulo a inovação |

||

Contribuição no sentido de melhorar processos, produtos e serviços |

||

Desenvolvimento de novos produtos e serviços |

||

Uso da sabedoria da multidão: explorando a inteligência do coletivo |

||

Criação de novos setores acrescentando valor a economia |

||

Disponibilidade de informações para investidores e companhias |

||

Operacional e Técnico |

Habilidade de reusar dados, não precisando coletar os mesmos dados, combatendo... ...duplicação desnecessária e custos recorrentes (por outras instituições públicas) |

|

Otimização de processos administrativos |

||

Melhoria de políticas públicas |

||

Acesso a capacidade externa de resolver problemas |

||

Tomada de decisão mais justa por habilitar comparação |

||

Acesso mais fácil aos dados e descoberta de dados |

||

Criação de novos dados baseados na combinação de dados |

||

Qualidade dos dados verificada externamente (validação) |

||

Sustentabilidade dos dados (sem perda de dados) |

||

Habilidade para juntar, integrar e misturar dados públicos e privados |

Fonte: Janssen, M., Charalabidis, Y., & Zuiderwijk, A. (2012).

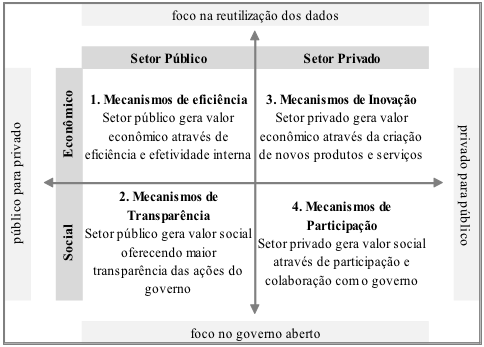

Através de uma abordagem filosófica do Realismo Crítico, Jetzek, Avital e Bjorn-Andersen (2013a), identificaram quatro mecanismos geradores de valor através de DAG, como demonstra a Figura 2.

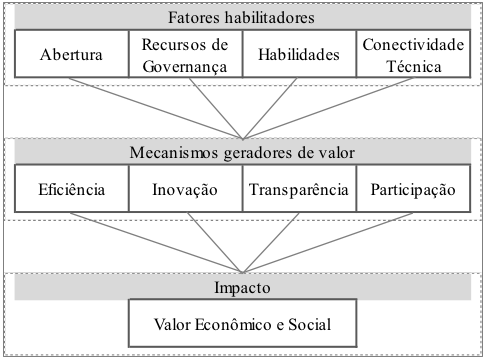

Usando o método de mínimos quadrados parciais, testando o relacionamento de dados de 61 países, Jetzek, Avital e Bjorn-Andersen (2013b) conseguiram definir os construtos e seus relacionamentos que regem a rede de geração de valor dos DAG, alcançando assim o modelo conceitual, ilustrado na Figura 3.

O modelo formado é experimental, e possui suas limitações, mas já é uma indicação de sinergias que podem ser exploradas, como mecanismos parcialmente dependentes, para oferecer oportunidade de geração de valor através dos dados abertos governamentais (Jetzek, T., Avital, M., & Bjorn-Andersen, N. (2013b).

Mas qual o custo de se conseguir disponibilizar DAG de uma maneira que tragam benefícios tanto ao setor público quanto ao privado?

Figura 2

Estrutura estratégica dos 4 mecanismos geradores primários

Fonte: Jetzek, T., Avital, M., & Bjorn-Andersen, N. (2013a).

Figura 3

Modelo conceitual de geração de valor com dados abertos governamentais

Fonte: Jetzek, T., Avital, M., & Bjorn-Andersen, N. (2013b).

A maioria dos dados governamentais que são abertos já existem, sendo assim parece não existir custos decorrentes de sua captação devido somente à implementação de dados abertos. Mas ao cumprir com as sugestões de boas práticas para implementação de DAG, conforme descrito na Cartilha Técnica para Publicação de Dados Abertos no Brasil (n.d.), percebe-se que não é possível afirmar que não incorrem custos na implementação, e nem é tão simples contabilizar estes custos.

Embora os custos de abertura dos dados governamentais sejam de difícil avaliação sistemática, estimativas fornecidas por alguns departamentos de governo do Reino Unido apontam que somente com pessoal para preparar e publicar os dados de acordo com os requisitos da agenda de transparência nacional giram em torno de 53mil a 500mil Libras, custo que varia com o tamanho do conjunto de dados, com o tipo de dados, e ainda alguns outros fatores (National Audit Office como citado em Kucera, Chlapek, 2014, p. 2).

Considerando a complexidade da tarefa de mapear os custos de elaboração dos dados abertos de acordo com padrões mínimos que permitam a efetiva aplicação dos conceitos e utilização prática destes DAG, tem-se que é necessário entender a importância de se conhecer esse “peso a mais” que recai sobre os cofres públicos. A partir deste momento, tudo o que fosse realizado em favor de implementar DAG precisaria ser registrado, como por exemplo:

Dentre outros tantos mais, a fim de se poder realizar a identificação dos mecanismos geradores de custo e suas características. Dessa maneira seria possível estimar o custo de cada tarefa de todo o processo de implementação de dados abertos governamentais.

Um resultado muito evidente com a disponibilização de dados abertos são os aplicativos encontrados nas páginas de dados abertos de diversos governos (U.S. Government’s Open Data, n.d.; Governo Aberto SP, n.d.; DataPOA, n.d.; URBS, n.d.; Portal Brasileiro de Dados Abertos, n.d.; VisPublica, n.d.; Aplicativos, n.d.). Estes aplicativos são geralmente confundidos com benefícios da implementação de DAG, mas são somente produtos.

A fim de se conhecer os benefícios da implementação de DAG deve-se proceder de forma semelhante aos custos. É necessário um registro de tudo. Assim como se tem estatísticas de acesso aos portais de dados abertos, é necessário realizar o registro de acesso a cada conjunto de dado, bem como de download, para que se possa trabalhar quantitativamente a questão.

Na ausência de registros detalhando o trabalho na preparação dos conjuntos de dados abertos em conformidade com as recomendações de boas práticas, assume-se que qualquer modelo para se definir custos atualmente é somente estatístico-probabilístico e especulativo. Assim também acontece quando se pretende relacionar benefícios, pois o que se consegue até o momento, com os registros existentes, é somente a criação de modelos especulativos.

Não existe sequer um registro de feedback, ou relatos sobre quais conjuntos de dados são realmente consumidos, ou quais os resultados dos produtos criados a partir deles. Toda essa falta de informação referente ao processo de produção, produtos, e consumidores dos dados abertos governamentais tem sido identificada aqui como grande obstáculo ao seu estímulo em locais com escassos recursos públicos disponíveis à setores de fronteira.

Nestas condições, parece assertivo não trabalhar os benefícios dos DAG mas suas redes de dependência e mecanismos geradores de valor, mesmo que com variáveis restritas (Jetzek, Avital, & Bjorn-Andersen, 2013).

Então, tem-se claro, agora, a lacuna a ser preenchida com estudos neste sentido de identificação de redes de relacionamentos e mecanismos geradores, agregando as atribuições do legislativo municipal aos dados abertos governamentais.

De qualquer forma, mesmo considerando os DAG um campo ainda em formação, não se consegue explicar o porquê de governo e profissionais do setor público não trabalharem a questão de registro de dados referente ao processo de produção, produtos e consumidores dos DAG, com transparência, utilizando-se dos paradigmas de dados abertos, mesmo sendo eles os líderes ou responsáveis pela implementação dos dados abertos de governo.

Agune, R. M., Bolliger, S. P., & Gregorio Filho, A. S. (2010, março). Governo aberto SP: disponibilização de bases de dados e informações em formato aberto. Anais do III Congresso CONSAD de Gestão Pública, Brasília, Brasil.

Aplicativos. (n.d.). Aplicativos. Governo Federal Brasileiro. Recuperado de http://www.aplicativos.gov.br/

Australian National Audit Office. (2014, Junho). Public Sector Governance: Strengthening Performance Through Good Governance. Better Practice Guide. Australian National Audit Office. ISBN: 0 642 81492 9 (Print) - ISBN: 0 642 81493 7 (Online)

Brasil. (2014). Governança Pública: referencial básico de governança aplicável a órgãos e entidades da administração pública e ações indutoras de melhoria. Tribunal de Contas da União. Brasília.

Cartilha Técnica para Publicação de Dados Abertos no Brasil. (n.d.). Portal Brasileiro de Dados Abertos. Recuperado de http://dados.gov.br/cartilha-publicacao-dados-abertos/

COBIT. (2012). COBIT® 5: Modelo Corporativo para Governança e Gestão de TI da Organização. ISACA®. ISBN 978-1-60420-284-7

Constituição da República Federativa do Brasil. (1988). Recuperado de http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm

Dados Abertos. (n.d.). Portal Brasileiro de Dados Abertos. O que são dados abertos? Recuperado de http://dados.gov.br/dados-abertos/

DataPOA. (n.d.). Dados Abertos de Porto Alegre. Aplicativos. Recuperado de http://datapoa.com.br/apps

DeAlmeida, E. J. (2006). O Reforço das Competências de Gestão nas Instituições Públicas: Governança e Gestão no Poder Legislativo Municipal (Dissertação de mestrado). Fundação Getúlio Vargas, Rio de Janeiro, RJ, Brasil.

Decreto n. 5.482, de 30 de junho de 2005. (2005). Dispõe sobre a divulgação de dados e informações pelos órgãos e entidades da administração pública federal, por meio da Rede Mundial de Computadores - Internet. Recuperado de http://www.planalto.gov.br/ccivil_03/_Ato2004-2006/2005/Decreto/D5482.htm

Gil, A. C. (2008). Métodos e Técnicas de Pesquisa Social. (6ª ed.). São Paulo: Atlas.

Governo Aberto SP. (n.d.). Portal do Governo. Conjunto de Dados para a Sociedade – Produtos e Estudos. Recuperado de http://www.governoaberto.sp.gov.br/participacao-cidada/cadastrar-produtos-e-estudos/consultar-produtos-e-estudos/

Infraestrutura Nacional de Dados Abertos. (n.d.). Recuperado de http://wiki.gtinda.ibge.gov.br/

International Standard Organization. (1998). International Standard Organization: ISO 9241-11 (Guidance on usability).

James Madison, The Writings of James Madison, comprising his Public Papers and his Private Correspondence, including his numerous letters and documents now for the first time printed ed. Gaillard Hunt (New York: G.P. Putman’s Sons, 1900). Vol. 9. Recuperado 29/08/2016 de http://oll.libertyfund.org/titles/1940

Janssen, M., Charalabidis, Y., & Zuiderwijk, A. (2012). Benefits, adoption barriers and myths of open data and open government. Information Systems Management, 29(4), 258–268. doi:10.1080/10580530.2012.716740

Jetzek, T., Avital, M., & Bjorn-Andersen, N. (2013a). The Generative Mechanisms of Open Government Data. ECIS 2013 Proceedings Atlanta, GA : Association for Information Systems. AIS Electronic Library (AISeL) 2013 (Proceedings / European Conference on Information Systems (ECIS)). Recuperado de http://aisel.aisnet.org/ecis2013_cr/156

Jetzek, T., Avital, M., & Bjorn-Andersen, N. (2013b). Generating Value from Open Government Data. Proceedings of the 34th International Conference on Information Systems. ICIS 2013. ed. /Richard Baskerville; Michael Chau. Atlanta, GA : Association for Information Systems. AIS Electronic Library (AISeL). Recuperado de http://aisel.aisnet.org/icis2013/proceedings/GeneralISTopics/5/

Klering, L. R., Bergue, S. T., Schröeder, C. S., Porssed, M. C. S., Stranz, E., & Kruel, A. J. (2011). Competências, papéis e funções dos poderes municipais no contexto da administração pública contemporânea. Análise, 22(1), 31-43. Recuperado de http://revistaseletronicas.pucrs.br/teo/ojs/index.php/face/article/viewFile/9778/6701

Kucera, J., & Chlapek, D. (2014). Benefits and Risks of Open Government Data. Journal of Systems Integration. 5(1). doi:10.20470/jsi.v5i1.185 Recuperado de http://www.si-journal.org/index.php/JSI/article/view/185

Larbi, G. A. (1999, Setembro). The New Public Management Approach and Crisis States. United Nations Research Institute for Social Development. Discussion Paper No. 112. UNRISD. ISSN 1012-6511

Lei Complementar n. 101, de 4 de maio de 2000. (2000). Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Recuperado de http://www.planalto.gov.br/ccivil_03/Leis/LCP/Lcp101.htm

Lei Complementar n. 131, de 27 de maio de 2009. (2009). Acrescenta dispositivos à Lei Complementar n. 101, de 4 de maio de 2000, a fim de determinar a disponibilização, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira da União, dos Estados, do Distrito Federal e dos Municípios. Recuperado de http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp131.htm

Lei n. 12.527, de 18 de novembro de 2011. (2011). Regula o acesso a informações previsto no inciso XXXIII do art. 5o, no inciso II do § 3o do art. 37 e no § 2o do art. 216 da Constituição Federal; altera a Lei no 8.112, de 11 de dezembro de 1990; revoga a Lei no 11.111, de 5 de maio de 2005, e dispositivos da Lei no 8.159, de 8 de janeiro de 1991; e dá outras providências. Recuperado de http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12527.htm

Myeong, S., Kwon, Y., & Seo, H. (2014). Sustainable E-Governance: The Relationship among Trust, Digital Divide, and E-Government. Sustainability, 6, 6049-6069. doi:10.3390/su6096049

Obama, B. (2009). Transparency and open government. Memorandum for the Heads of Executive Departments and Agencies. Recuperado de https://www.whitehouse.gov/the_press_office/TransparencyandOpenGovernment

Open Knowledge Foundation. (n.d.). Open Definition 2.1. Recuperado de http://opendefinition.org/od/2.1/en/

Padrões de Interoperabilidade do Governo Eletrônico. (2016). gov.br - mais governo, mais cidadania. Padrões de Interoperabilidade de Governo Eletrônico - ePING. Recuperado de http://eping.governoeletronico.gov.br/

Padrões Web em Governo Eletrônico. (n.d.). Governo Eletrônico. ePWG – Padrões Web em Governo Eletrônico. Recuperado de http://www.governoeletronico.gov.br/eixos-de-atuacao/governo/epwg-padroes-web-em-governo-eletronico

Portal Brasileiro de Dados Abertos. (n.d.). Aplicativos. Recuperado de http://dados.gov.br/aplicativos/

Portal da Transparência. (n.d.). Governo Federal. Recuperado de http://www.portaldatransparencia.gov.br/sobre/

Teixeira, A. (2006). Guia da Cidadania para a Transparência: Prevenção contra a Corrupção. Fortaleza: Fundação Konrad Adenauer. ISBN: 85-7504-097-9

The Chartered Institute of Public Finance & Accountancy, International Federation of Accountants®. (2014, Julho). International Framework: Good Governance in The Public Sector. Chartered Institute of Public Finance and Accountancy (CIPFA) and the International Federation of Accountants® (IFAC®). ISBN: 978-1-60815-181-3.

The Institute of Internal Auditors. (2012, Janeiro). Supplemental Guidance: The Role Of Auditing In Public Sector Governance (2a ed.). The Institute of Internal Auditors.

URBS. (n.d.). URBS Curitiba. Aplicativos. Recuperado de https://www.urbs.curitiba.pr.gov.br/mobile

U.S. Government’s Open Data. (n.d.). data.gov – applications. Recuperado de https://www.data.gov/applications

Vaughn, R. (2000, Agosto). Transparency - The Mechanisms: Open Government and Accountability. Issues of Democracy 5, no. 2:13–19. Recuperado de http://usa.usembassy.de/etexts/gov/ijde0800.pdf

Vergara, S. C. (1998). Projetos e Relatórios de Pesquisa em Administração. (2ª ed.). São Paulo: Atlas.

VisPublica. (n.d.). Modelo de Visualização de Dados Públicos. Recuperado de http://vispublica.gov.br/vispublica/

Wirtz, B. W., & Birkmeyer, S. (2015). Open Government: Origin, Development, and Conceptual Perspectives. International Journal of Public Administration. doi:10.1080/01900692.2014.942735

World Bank. (1992). Governance and development. The World Bank. Washington, DC. ISBN 0-8213-2094-7. Recuperado de http://documents.worldbank.org/curated/en/604951468739447676/Governance-and-development

1. Universidade Tecnológica Federal do Paraná – Brasil – rodrigoferraro@alunos.utfpr.edu.br

2. Universidade Tecnológica Federal do Paraná – Brasil – catapan@utfpr.edu.br

3. Universidade Tecnológica Federal do Paraná – Brasil – vicentin@utfpr.edu.br