![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 09) Año 2017. Pág. 4

Adriana IRENO de Souza 1; Maria da Piedade ARAÚJO 2

Recibido: 05/09/16 • Aprobado: 28/09/2016

RESUMO: A corrupção pode ser entendida como um fenômeno isolado, partindo de um comportamento individual, bem como ela pode ser tratada como sistêmica, nas quais os atos corruptos se generalizam e se tornam intrínsecos na sociedade. Entende-se corrupção como a utilização do que é público para se alcançar ganhos privados. Para alcançar o objetivo proposto, foi estimada a correlação do Indicador de Corrupção Governamental no Brasil (ICB) com o Índice de Percepção da Corrupção (CPI), por meio da qual avaliou-se o impacto da corrupção sobre o desempenho econômico. Os resultados sugerem haver impacto negativo na economia brasileira na presença de corrupção. |

ABSTRACT: The purpose of this paper is to analyze the relationship of corruption in the Brazilian economic performance for the period 1998 to 2013. One can understand corruption as an isolated phenomenon. That is, the act of an arising individual behavior. On the other hand, it can be treated as systemic in which corrupt actions generalize and become intrinsic in society. In this context, one can understand corruption as the use of what is public to derive private gain. To achieve the proposed objective, it was estimated the correlation of Corruption Indicator Government in Brazil (IGB) to the Corruption Perception Index (CPI), through which evaluated the impact of corruption on economic performance. The results suggest a negative impact on the Brazilian economy in the presence of corruption. |

Este trabalho visa dar luz à temática da corrupção e sua relação com o desempenho econômico. A corrupção é um fenômeno complexo e está presente em diferentes níveis e ocorre de diferentes maneiras em países pelo mundo. Isso explica o porquê de existirem tantas instituições internacionais que se interessam pelo tema, estudando e trabalhando para difundir a sua ocorrência em diferentes países, como por exemplo: a organização Transparência Internacional (TI) com sede em Berlin na Alemanha, a Organização para Cooperação e Desenvolvimento Econômico (OCDE) localizada em Paris na França, o Banco Mundial em Washington nos EUA, bem como a Organização das Nações Unidas (ONU) sediada em Nova York no mesmo país.

Mas afinal, o que é corrupção? Para Iquiapaza e Amaral (2007), a resposta mais simples para essa indagação é a adotada pelo Banco Mundial, que se refere à utilização de cargos públicos para alcançar ganhos privados e com isso utilizar-se de desvio de recursos, fraudes tributárias, favoritismo pessoal, direcionamento de licitações públicas e tráfico de influência.

Segundo Garcia (2003), o desenvolvimento econômico em concomitância com a realidade social, permite uma multiplicidade de situações e comportamentos, ampliando o campo das oportunidades corruptas que não foram incorporadas por leis ou normas jurídicas. Para ele, a sociologia moderna ao considerar o relativismo cultural, permite conceituar que uma situação pode não ser corrupta em contraposição a outra, uma vez que um comportamento perfeitamente aceitável em um país, a um dado momento histórico, pode ser considerado um comportamento corrupto em outro. No que se refere ao campo moral e legal ele ressalta que a corrupção está relacionada à reciprocidade de como ela é percebida no âmbito social e são seus aspectos morais de convivência social que levam a aceitação ou não da infringência legal.

Para Ramalho (2006), não representa nenhuma novidade para o cidadão brasileiro que valores de dinheiro público sejam desperdiçados e até mesmo desviados, diariamente, em todos os níveis da administração pública, mediante a prática corrupta. Para ele, o país vive uma crise de moralidade e que isso é motivo primordial para o atraso econômico.

Segundo Guerra (1997), a corrupção deve ser analisada pela ética, que trata de padrões de conduta entre pessoas dentro de uma sociedade. Por razões complementares, as dimensões da ética e da economia convivem harmoniosamente, uma vez que interessa aos economistas conhecer os conteúdos e os padrões da conduta ética, por se tratar de fatores influenciadores das motivações de comportamentos econômicos. Assim, da mesma maneira a dinâmica econômica deixa marcas indeléveis nas visões morais e éticas.

Abramo (2000) afirma que a corrupção é prejudicial ao desempenho econômico de um país, na medida em que altera a composição dos gastos governamentais, afeta as decisões de investimento, limita o crescimento econômico e abala a legitimidade dos gastos e a confiança do Estado, comprometendo a competitividade e aumentando o custo do investimento produtivo.

No que tange a natureza moral da corrupção, segundo Ramalho (2006), do ponto de vista da teoria da escolha racional, fundamentada pela economia neoclássica, toda a ação econômica deve ser considerada do ponto de vista da consistência entre meios e fins e dentro de uma ótica maximizadora. Podendo dizer assim, que a corrupção enquanto ação econômica racional, não deve ser analisada do ponto de vista da moralidade.

Já para Silva (2000), a corrupção tende a ser institucionalizada em sociedades subdesenvolvidas e passa a ser normal o pagamento de propina e a distribuição de cargos e recursos públicos. Para ele, essas atividades ocorrem em todos os grupos organizados da sociedade e se estrutura dentro de um clientelismo que garante a sobrevivência econômica e política de seus membros. Salienta que em países subdesenvolvidos, institucionalmente os mecanismos de controle e punição são menos eficazes e a corrupção tende a ser moralmente aceitável, situação concernente ao Brasil.

Episódios de corrupção vêm sendo vivenciados no Brasil ao longo dos anos, como por exemplo o Escândalo do Mensalão que veio à tona em 2005, tendo como delator o deputado federal Roberto Jerfferson (PTB-RJ), envolvido em processos licitatórios sob investigação na estatal Empresa Brasileira de Correios e Telégrafos (ECT). Ao ser investigado, o deputado decidiu denunciar o caso do Mensalão, que consistiu na compra de votos de parlamentares do Congresso Nacional para que os mesmos votassem conforme orientações da base aliada governista. Outro exemplo foi a Máfia dos Sanguessugas, deflagrado no ano de 2006. Este escândalo consistiu no desvio de valores destinados à saúde pública na compra de ambulâncias, por meio de emendas ao orçamento apresentada por alguns parlamentares, esta ação já vinha sendo investigada pela Polícia Federal desde o ano de 2001. O caso mais recente e que tem tomado muito espaço na mídia é a Operação Lava Jato, deflagrada no ano de 2014. Está sendo considerada a maior investigação sobre corrupção já conduzida no Brasil, e se deu por meio de um esquema de lavagem de dinheiro intermediada por doleiros, sendo o principal investigado e delator Alberto Youssef. Esta investigação resultou na existência de um vasto esquema de desvios em uma das mais importantes estatais brasileiras - a Petrobras. Os valores desviados segundo a investigação instaurada pela Polícia Federal já estão na casa dos bilhões e tem como principais operadores doleiros, empreiteiras e políticos.

Assim sendo, o objetivo geral deste trabalho é analisar a relação da corrupção com o desempenho econômico brasileiro, para o período de 1998 a 2013. Especificamente pretende-se: a) correlacionar o Indicador de Corrupção Governamental no Brasil (ICB) com o Índice de Percepção da Corrupção (CPI) e, b) avaliar a influência da corrupção sobre o desempenho econômico, medido por meio do rastreamento dos gastos públicos.

A corrupção é vista sob óticas e enfoques diversos. Para Silva (2000), contrariamente do que se professa o senso comum, corrupção não é somente uma questão criminal, trata-se de um fenômeno passível de estudo científico, podendo ser visto como uma escolha racional (não necessariamente moral) diante das instituições e regras econômicas. O conceito de corrupção varia no tempo e em cada sociedade. Segundo Garcia (2003), ela pode ser tratada na literatura como fenômeno isolado, partindo de um comportamento individual e julgada sob uma perspectiva legal e moral, bem como ela pode ser tratada como sistêmica, nas quais os atos corruptos se generalizam e se tornam intrínsecos à sociedade. Nesse sentindo, optou-se por tratar a corrupção sob dois enfoques bem claros: a corrupção partindo de um comportamento individual, sendo o indivíduo o agente que fomenta e propicia o ato corrupto, ou seja, sob a ótica microeconômica por meio da escolha racional. E a corrupção partindo do sistema, sendo as instituições que propiciam o ato corrupto, ou seja, sob a ótica macroeconômica por meio da economia institucional.

A abordagem microeconômica é realizada a partir de modelos de comportamento maximizadores da utilidade, por meio da verificação da existência ou não de corrupção. O agente econômico, agindo de maneira racional, fará escolhas de conduta com base nos custos e benefícios a ela embutidos. Nesse sentido, ao se tratar de uma conduta corrupta, os custos são determinados pela probabilidade da descoberta.

Para Mill (1996), a utilidade em economia política é a capacidade que um item tem de satisfazer a um desejo ou de servir a uma finalidade. O utilitarismo trata-se de uma doutrina ética quanto às decisões e ações individuais, políticas e econômicas, defendida inicialmente por John Stuart Mill e Jeremy Bentham no século XIX, em obras como “Principles of Political Economy” de 1848 e “Utilitarianism” de 1861 de Mill.

Segundo Becker (1974), é possível enfatizar a comparação das utilidades esperadas de um comportamento para explicar a existência de incentivos e oportunidades para práticas corruptas. Foi a partir de Becker, para Ramalho (2006), que se tornou possível atrelar a teoria econômica como um método de estudo dos fenômenos sociais. Para ele, a teoria do Agente Principal desenvolvida por Becker, ajuda a explicar a corrupção, considerando-se que o mercado corrupto é sigiloso e envolve risco e incerteza (possibilidade da descoberta), ou seja, devido à existência de assimetria de informação. Essa teoria analisa a relação entre a assimetria de informações e os agentes como determinantes de oportunidades e incentivos à prática de atos corruptos.

Umas das esferas nas quais a corrupção individual se manifesta é a política. Sucintamente, entende-se como corrupção política aquela que compreende o uso de competências legislativas para fins privados e ilegítimos e está fortemente ligada ao poder. Para Gronbeck (1978), a corrupção política se situa no âmago das patologias políticas, no meio das quais se nutrem os atos e intenções que violam leis, procedimentos e ideologias de um sistema político. Já para Knight (1992), a corrupção política é o uso do poder e do cargo público com o intuito de se beneficiar de maneira ilegal, imprópria ou interesseira.

A teoria da escolha racional surgiu entre as décadas de 1950 e 1960 nos Estados Unidos. Segundo Ward (2002) ela parte do pressuposto que em situações de múltipla escolha os agentes optam por estratégias que maximizem seus resultados. Expoentes desta corrente são: Anthony Dows, Kenneth Arrow, George Stigler e Marcur Olson. Ao compreender os fenômenos sociais, essa teoria assume que o comportamento humano pode, em várias medidas, ser estudado ou modelado, por meio do pressuposto da racionalidade. Nesse sentido, a racionalidade significa que ao agir, o indivíduo tem planos coerentes que tentam maximizar a satisfação de suas preferências ao mesmo tempo em que minimiza os custos envolvidos. A corrupção individual se vale da escolha racional para justificar seus atos no que tange a motivação econômica.

Para Baert (1997), as principais características da escolha racional são: a premissa da intencionalidade, a premissa da racionalidade, a distinção entre informação completa e incompleta (risco e incerteza) e a distinção entre ação estratégica e ação independente. Nesse sentindo, para Downs (1999), a racionalidade empregada na atividade política por governantes é consecução de fins privados, ou seja, a satisfação do auto interesse. Para ele, os partidos formulam políticas afim de ganharem eleições e não ganham eleições com o intuito de formular políticas. Para Meireles (2012), o modelo de Downs afirma que o comportamento dos governantes e governados é interdependente, por meio do qual a racionalidade se garante pela premissa de que ambos seguem o axioma do auto interesse.

Já para Olson (1999), a lógica das ações coletivas parte da racionalidade individual. Segundo ele, para que ocorra o funcionamento de grandes grupos são necessárias práticas auxiliares de coesão dos membros, como por exemplo: estímulos individuais, burocratização e coerção. Ou seja, é necessário utilizar-se de algum tipo de convencimento, seja ele físico ou financeiro, incentivos que levam as pessoas a se unirem e conspirarem para obterem vantagens.

Na abordagem macroeconômica, busca-se estimar os efeitos da corrupção sobre variáveis macroeconômicas. Por se tratar de uma abordagem que se concentra no estudo do comportamento agregado de uma economia, ela permite compreender a interação e a relação entre os agregados.

Uma das esferas nas quais a corrupção institucional se manifesta é a burocrática e ocorre a partir da relação entre público e privado - ela surge das relações estabelecidas pelo funcionamento da administração pública e da implementação de políticas. Segundo Nye (1967), a corrupção burocrática é caracterizada quando ocorre o desvio das obrigações formais do cargo público por causa de vantagens particulares ou pecuniárias, ou ainda quando existe a infração das normas que resguardam o exercício de determinado tipo de influência para tratar de interesses particulares.

Entretanto, para Mbaku (1992), a corrupção burocrática nada mais é que um comportamento Rent Seeking e está associado à intervenção do governo na economia. Para ele a intervenção cria rendas que são capturadas por meio da política, e tanto o funcionalismo público quanto os políticos podem derivar suas receitas a partir da taxação de atividades corruptas, como rendas ilegais, contratos e licenças. Para Ramalho (2006), o comportamento Rent Seeking, trata-se de uma tentativa de derivar renda por meio da manipulação do ambiente político e social. Consiste no comportamento individual ou coletivo de interesse, em um dado contexto institucional, com o objetivo de extrair excedente social em próprio proveito. Ou seja, é a extração de um valor não compensado de outros, sem realizar qualquer contribuição para a produtividade.

Para North e Hart (1994), a lacuna deixada pela teoria neoclássica refere-se à falta de análise das instituições. Ou seja, para se compreender o desempenho das economias ao longo do tempo se faz necessário incorporar à análise a teoria das instituições. Ele constatou que são as instituições, sejam elas políticas ou econômicas, que constituem a estrutura de incentivos à sociedade. Assim sendo, o desempenho econômico se torna uma decorrência das instituições, as quais estimulam eficiência e a inovação. A análise histórica é importante para o autor, porque ela permite analisar como ocorrem as mudanças institucionais e, por conseguinte, sua evolução. É possível observar como os indivíduos agem sobre sua estrutura de incentivos, viabilizando a prosperidade ou o atraso econômico.

O desenvolvimento econômico enfrenta dois obstáculos no que tange a Economia Institucional, segundo North (1990) - é o que ele chama de limitações formais e informais. Limitações formais são as regras políticas, jurídicas e econômicas e de contratos pertencentes a uma matriz institucional. Já as limitações informais envolvem normas ou códigos de conduta, valores, a cultura e ideologias concernentes à sociedade na qual a matriz está inserida. Nesse sentido, para Bueno (2004), quanto mais flexíveis forem as limitações formais, menores são as restrições à corrupção, uma vez que são as limitações formais responsáveis pela restrição de comportamentos informais. Ou seja, é provável que muitas das instituições nas quais a limitação formal incide levemente na matriz, muitas das instituições que a compõem adotem práticas corruptas ou de incentivo ao ato corrupto.

Nota-se que independentemente do conceito ao qual a corrupção é enquadrada, tem-se como característica comum a utilização da função pública para fins privados. Sua existência em um país pode vir a ser um entrave ao progresso econômico uma vez que o uso dos recursos pode ser ineficiente. Para Mauro (1997), a alocação dos gastos públicos tem seu foco deslocado pela corrupção. Os agentes corruptos priorizam áreas onde esta prática seja facilmente realizada. Captar propina em investimentos de alta tecnologia ou em obras com grandes infraestruturas é mais fácil do que em gastos básicos, como remédios ou livros, por exemplo.

Tendo em vista que um dos objetivos centrais deste trabalho é realizar a correlação de dois indicadores de corrupção, ou seja, verificar se existe relação entre os indicadores selecionados, a análise de correlação consiste em medir a intensidade e a direção do relacionamento linear entre duas variáveis aleatórias. Ou seja, trata-se de uma medida de associação ou de influência, embora a correlação não implique em causalidade, não havendo necessidade de definir relações de causa e efeito entre as variáveis.

O coeficiente de correlação busca medir a magnitude e o sentido do relacionamento entre duas variáveis (x e y). Os pares de valores das duas variáveis poderão ser colocados num diagrama cartesiano chamado de diagrama de dispersão, e essa relação entre variáveis pode ser positiva, negativa ou nula.

Os tipos mais usuais de correlação são: simples, múltipla e canônica. Neste trabalho optou-se pelo coeficiente de correlação simples ou de Pearson (r), conforme a Eq. 1.

O resultado do coeficiente (r) sofre variação de –1 a +1, dependendo do grau da relação entre as variáveis e da forma com que se relacionam (direta ou inversamente).

Segundo Figueiredo Filho e Silva Junior (2010), para o bom entendimento deste coeficiente, dois conceitos são chaves, a associação e a linearidade. Duas variáveis se associam quando elas guardam semelhanças na distribuição de seus escores, ou melhor, elas podem se associar a partir da distribuição das frequências ou pelo compartilhamento de variância. Já em termos gráficos, é por meio de uma linha reta a melhor maneira de ilustrar um padrão de relacionamento entre duas variáveis.

Os indicadores selecionados para realizar a correlação foram: o Índice de Percepção da Corrupção (CPI, em inglês) e o Indicador de Corrupção Governamental no Brasil (ICB). Essa escolha se deu devido à natureza dos indicadores e o que eles buscam medir - a corrupção. Ao correlacioná-los busca-se inferir se um indicador subjetivo, CPI, e um indicador objetivo, ICB, são capazes de medir a corrupção de modo consonante, bem como qual é magnitude em que a corrupção afeta o desempenho econômico do Brasil.

O Índice de Percepção da Corrupção (Corruption Perceptions Index) foi criado e é alimentando pela organização Transparência Internacional (Transparency Internacional), com sede em Berlin na Alemanha, desde 1995. Trata-se de um índice subjetivo, baseado na opinião de empresários e instituições acerca de suas percepções sobre práticas corruptas em seu país. É publicado um relatório anual no qual se tem ordenado os países pesquisados de acordo com o grau em que a corrupção é percebida.

Segundo Saisana e Saltelli (2012), a medição do nível de percepção da corrupção é um projeto em evolução desde sua criação e trata-se da combinação de levantamentos e avaliações de corrupção, recolhidos por uma variedade de instituições espalhadas pelo mundo. O CPI é calculado usando uma média simples dos escores padronizados, e a fórmula de padronização é a representada pela Eq 2.

O índice varia em uma escala de 0 a 100, sendo zero para um país altamente corrupto e cem para um país sem corrupção. O total de países pesquisados são inseridos em um ranking e o país pesquisado deve passar por crivo de no mínimo três fontes de dados do CPI para ser inserido. Segundo o Transparency Internacional (2015), os graus de percepção classificam os países com base em como a corrupção é percebida, ele reflete os pontos de vista dos observadores de todo o mundo. Trata-se de um índice composto por uma combinação de levantamentos e avaliações de corrupção, recolhidos por uma variedade de instituições respeitáveis; sendo este indicador um dos mais utilizados para avaliar a corrupção no mundo.

Para que os dados do CPI possam ser correlacionados com o outro indicador, ICB, são necessários que os mesmos estejam na mesma escala, sendo necessário harmonizá-los para uma escala de 10.

O Indicador de Corrupção Governamental no Brasil (ICB) foi desenvolvido por José L. S. Boll, em 2010, em sua dissertação de mestrado. Para a construção desse indicador, ele utilizou como fonte de dados: o Cadastro de Contas Irregulares do Tribunal de Contas da União (CADIRREG) de competência do Tribunal de Contas da União (TCU), fonte principal; a série de dados da Lei Orçamentária Anual (LOA) que contém informações acerca das despesas anuais da União abrangendo os três poderes da República: Legislativo, Executivo e Judiciário; o total da população obtida junto ao Instituto Brasileiro de Geografia e Estatística (IBGE) e também o Produto Interno Bruto (PIB), obtido junto Instituto de Pesquisa Econômica Aplicada (IPEA) e IBGE. As séries de dados utilizadas por ele compreenderam o período de 1998 a 2008. Na presente pesquisa será utilizada a mesma metodologia e o período será estendido até o ano de 2013.

Segundo Boll (2010), o ICB varia em uma escala de 0 a 1, segundo o qual a faixa entre zero a 0,330 implica em uma incidência de corrupção governamental considerada baixa, já a faixa de 0,331 a 0,660 é considerada de incidência média e a partir de 0,661 até 1 é de incidência alta. O método para a construção deste indicador consiste primeiramente na construção de indicadores simples a partir dos dados pesquisados, sendo eles: valor CADIRREG estadual dividido pela população estadual (CPOP) – que indica o valor de irregularidades per capita por estado; valor CADIRREG estadual dividido pelo PIB estadual (CPIB) – que indica o valor das irregularidades com relação ao PIB em cada estado; valor CADIRREG estadual dividido pela LOA estadual (CLOA) – que indica o valor das irregularidades com relação ao volume de recursos da LOA aplicados em cada estado; número de processos estadual CADIRREG dividido pelo número de processos nacional CADIRREG (CC) – que indica o percentual correspondente ao número de processos irregulares por estado.

Depois de efetuada a construção dos indicadores simples, foi realizada a normatização dos dados obtidos por meio do método Re-Scaling anual, conforme Eq.3.

Realizada a normatização, os dados anuais foram convertidos para uma mesma escala anual que varia no intervalo de 0 a 1, sendo zero o mínimo para o período e 1 o máximo. Para realizar a construção do ICB é necessária a construção primeiramente do Indicador de Corrupção Governamental Estadual (ICE) que se dá a partir de um modelo de ponderação escolhido pelo autor e é representado na Eq. 4.

Na ponderação proposta por Boll (2010), os indicadores simples utilizados devem ser os com valores normatizados. Já para o cálculo do ICB o autor elaborou uma ponderação do ICE, representado pela Eq.5.

O ICB encontrado precisa ser harmonizado para uma escala de 10 para que possa ser correlacionado com o CPI, findando a construção do indicador.

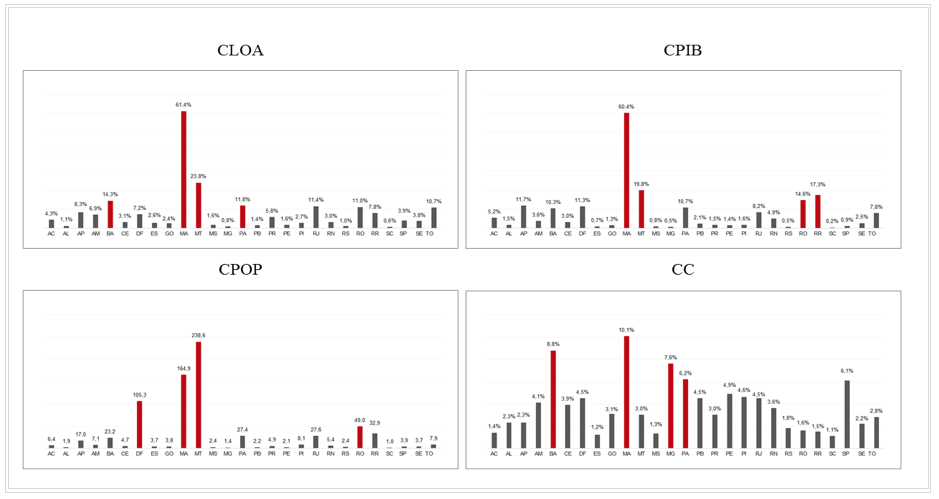

No indicador CLOA (CADIRREG estadual/LOA estadual) são discriminados os valores das irregularidades por ente da Federação com relação ao volume de recursos executados por meio da LOA. Já no indicador CPIB (CADIRREG estadual/PIB estadual) estão dispostos os valores das irregularidades com relação ao PIB dos Estados e do Distrito Federal. O indicador CPOP (CADIRREG estadual/população estadual) expressa o valor de irregularidades per capita para cada ente da Federação. E no último indicador simples o CC (n° processos CADIRREG estadual/n° processos CADIRREG nacional) expressa o percentual de processos para cada ente da Federação.

Figura 1 – CLOA, CPIB, CPOP e CC médio por Estado e Distrito Federal, período de 1998 a 2013

Fonte: elaborado pelos autores a partir dos dados do TCU (2015), Câmara dos Deputados (2015), IPEA (2015), IBGE (2015)

De acordo com as informações apresentadas na Figura 1, para o CLOA, as irregularidades cometidas no Estado do Maranhão (MA) representaram em média 61,4% do total de recursos recebidos por meio da LOA para este Estado no período, sendo este o que apresenta o maior valor percentual. Outros estados que encabeçaram com o MA a lista dos entes da Federação que apresentaram os maiores valores médios, foram: o Mato Grosso (MT) com 23,8%, a Bahia (BA) com 14,3% e o Pará (PA) com 11,8% do total de recursos recebidos por meio da LOA representado em irregularidades cometidas no Estado.

Já para o CPIB, observa-se na Figura 1, que novamente o estado que apresentou o maior percentual médio de irregularidades praticadas, agora com relação ao PIB, foi o MA com 60,4% para o período. Os demais estados que apresentaram os percentuais mais expressivos foram: MT com 19,8%, Roraima (RR) com 17,3% e Rondônia (RO) com 14,6% do total do PIB representado em irregularidades cometidas no Estado.

Ainda, conforme a mesma figura, para o CPOP, os maiores valores médios de irregularidades per capita pertencem aos seguintes entes da federação: MT com o valor médio de R$238,60 em irregularidades cometidas por cidadão, o MA com R$164,90, o Distrito Federal (DF) com R$105,30 e RO com o valor de R$49,00.

O último indicador simples, o CC, de acordo com as informações apresentadas na Figura 1, observa-se que os entes da Federação que mais contribuíram em média com o total de processos julgados irregulares junto ao TCU foram: o MA participando com 10,1% do total de processos, a BA com 8,8%, Minas Gerais (MG) com 7,6% e o PA com 6,2% deste total.

Uma vez realizada a construção dos indicadores simples foi possível a elaboração do Indicador de Corrupção Governamental Estadual (ICE) - os resultados encontrados para cada ente da Federação estão discriminados na Tabela 1 para o período de 1998 a 2013, para se chegar ao valor médio do ICE foi realizada uma média ponderada do indicador.

Tabela 1 – Indicador de Corrupção Governamental Estadual (ICE) médio, de 1998 a 2013

Ente da Federação |

ICE |

|

Ente da Federação |

ICE |

|

Ente da Federação |

ICE |

AC |

0,051 |

MA |

0,606 |

RJ |

0,175 |

||

AL |

0,055 |

MT |

0,223 |

RN |

0,099 |

||

AP |

0,116 |

MS |

0,030 |

RS |

0,039 |

||

AM |

0,117 |

MG |

0,176 |

RO |

0,114 |

||

BA |

0,289 |

PA |

0,215 |

RR |

0,103 |

||

CE |

0,116 |

PB |

0,112 |

SC |

0,017 |

||

DF |

0,214 |

PR |

0,088 |

SP |

0,142 |

||

ES |

0,031 |

PE |

0,126 |

SE |

0,060 |

||

GO |

0,076 |

PI |

0,144 |

TO |

0,112 |

Fonte: resultados da pesquisa

Apesar do período 1998 a 2008 já ter sido calculado por Boll (2010), optou-se por recalculá-lo para garantir a robustez dos resultados para os anos seguintes. Os valores para o período analisado por Boll diferem dos calculados nesse trabalho, devido a atualização da fonte de dados do CADIRREG, uma vez que houve a inclusão de valores por meio de processos jugados posteriormente à construção do mesmo indicador desenvolvido e calculado por este autor. No entanto, quanto à classificação dos Estados com os maiores valores para o indicador, mantiveram-se os dois primeiros, sendo o Estado do MA com 0,606, o primeiro e o segundo a BA com 0,289.

Outros estados que juntamente com o MA e a BA apresentaram os maiores valores médios para o ICE foram o MT com 0,223, o PA 0,215 e o DF com 0,214. É importante lembrar que o ICE assim como o ICB variam em uma escala de 0 a 1, segundo a qual a faixa de 0 a 0,330 implica em uma incidência de corrupção governamental considerada baixa, já a faixa de 0,331 a 0,660 é considerada de incidência média e a partir de 0,661 até 1 é de incidência alta.

Ao analisarmos ano a ano, os estados do Amapá (AP), BA, MA, MT e PA, apresentaram incidência de corrupção governamental alta. Já a incidência de corrupção governamental considerada média ocorreu nos seguintes entes da Federação: BA, DF, MA, Paraíba (PB), RO, RR, São Paulo (SP) e o Tocantins (TO). Os estados que mais se destacaram negativamente em relação ao ICE foram o MA, a BA e o PA.

Nesses estados ao destacar a sucessão governamental no que tange a partidos políticos, se observa uma assiduidade na maioria deles. Analisando os últimos 25 anos, período compreendido de 1990 a 2015, no MA o Partido da Frente Liberal (PFL) esteve à frente do governo do estado por 14 anos e o Partido do Movimento Democrático Brasileiro (PMDB) por 9. Na BA o PFL esteve no governo por 16 anos e o Partido dos Trabalhadores (PT) por 8. Já o PA foi o estado que apresentou uma maior diversidade na sucessão de partidos durante a regência do Estado, sendo 7 anos para o Partido Popular Socialista (PPS), 6 anos para o PMDB e quatro anos para o Democratas (DEM), para o Partido Democrático Trabalhista (PDT) e também para o Partido da Social Democracia Brasileira (PSDB).

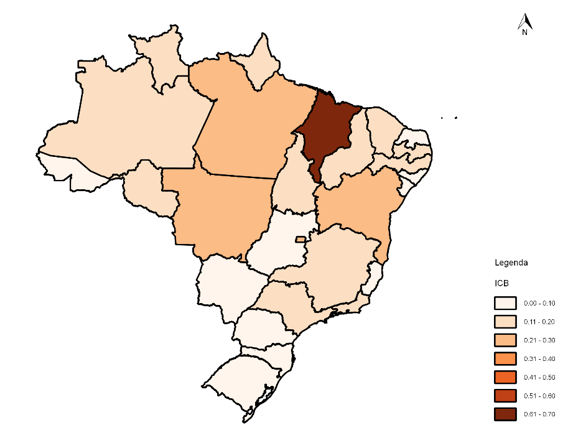

Na Figura 2 é possível visualizar a incidência do Indicador de Corrupção Governamental Estadual médio no Brasil. Observa-se que os estados com a coloração mais escura se tratam dos entes da Federação que apresentaram os piores indicadores e os de coloração mais clara os que apresentaram menor incidência de corrupção, tais como os Estados de Santa Catarina (SC) com ICE médio de 0,017, do Mato Grosso do Sul (MS) com o valor de 0,030, do Espirito Santo (ES) com 0,031 e também do Rio Grande do Sul com ICE de 0,039. O Estado do Paraná apresentou um valor de incidência de corrupção baixa, com ICE de 0,088 estando em 19° posição, para o caso de valores médios ordenados.

Figura 2 – Mapa do ICE médio no Brasil, de 1998 a 2013

Fonte: resultados da pesquisa (obtido com o uso do software QGIS)

A partir do ICE foi realizada a construção do Indicador de Corrupção Governamental no Brasil (ICB) que resultou nos valores discriminados na Tabela 2, para o período de 1998 a 2013, para se chegar ao valor médio do ICB foi realizada uma média ponderada do indicador. Para se correlacionar este indicador com o Índice de Percepção da Corrupção (CPI) os valores encontrados foram harmonizados para escala de 10, conforme segue.

Tabela 2 – Indicador de Corrupção Governamental no Brasil (ICB), de 1998 a 2013

Ano |

ICB |

|

Ano |

ICB |

1998 |

0,9 |

2006 |

0,9 |

|

1999 |

1,9 |

2007 |

1,7 |

|

2000 |

1,5 |

2008 |

2,0 |

|

2001 |

2,0 |

2009 |

1,4 |

|

2002 |

1,6 |

2010 |

1,4 |

|

2003 |

1,9 |

2011 |

1,5 |

|

2004 |

1,2 |

2012 |

1,9 |

|

2005 |

1,5 |

2013 |

1,5 |

Fonte: resultados da pesquisa

Os valores encontrados para cada ano ficaram em torno de um valor médio de 1,6, e, segundo a escala de Boll (2010), eles expressam uma incidência de corrupção governamental considerada baixa – que estariam na faixa de 0 a 0,330 ou de 1 a 3,30 para valores harmonizados – para todos os anos pesquisados. Ao se comparar os resultados encontrados no ICB com os encontrados no ICE, pode-se notar que há uma distinção quanto à incidência de corrupção alta e média.

Nos valores encontrados para os indicadores estaduais observou-se a incidência para alguns anos em alguns entes da Federação de corrupção alta e também média, situação não concernente ao se observar o indicador de corrupção do Brasil. A explicação para essa discrepância se deve a incidência de corrupção governamental alta estar presente em apenas 3,2% dos casos calculados, num total de 432 (27 entes da Federação em 16 anos), no Indicador de Corrupção Governamental Estadual. Já a incidência média está presente em 5,1% dos casos, sendo a grande maioria 91,7% de incidência de corrupção governamental considerada baixa, corroborando com o resultado encontrado para o Indicador de Corrupção Governamental no Brasil.

O Corruption Perceptions Index (CPI) ou Índice de Percepção da Corrupção, trata-se de um indicador subjetivo, baseado na opinião de instituições e empresários acerca de suas percepções a respeito da corrupção em seus países. A alimentação anual deste índice é de responsabilidade da organização Transparência Internacional (Transparency Internacional) e os valores encontrados para o período de 1998 a 2013 estão discriminados na Tabela 3.

Tabela 3 – Índice de Percepção da Corrupção (CPI), de 1998 a 2013

Ano |

CPI |

|

Ano |

CPI |

1998 |

4,0 |

2006 |

3,3 |

|

1999 |

4,1 |

2007 |

3,5 |

|

2000 |

3,9 |

2008 |

3,5 |

|

2001 |

4,0 |

2009 |

3,7 |

|

2002 |

4,0 |

2010 |

3,7 |

|

2003 |

3,9 |

2011 |

3,8 |

|

2004 |

3,9 |

2012 |

4,3 |

|

2005 |

3,7 |

2013 |

4,2 |

Fonte: elaborada pelos autores com base no Transparência Internacional (2015)

Como se pode observar na Tabela 3, os valores encontrados para cada ano ficaram em torno de um valor médio de 3,8. Segundo a organização Transparência Internacional o índice tem variação em uma escala de 0 a 100, sendo zero para um país altamente corrupto e cem para um país sem corrupção, trazendo está escala para valores harmonizados, se tem zero para um país altamente corrupto e dez para um país sem corrupção. Tendo em vista esta escala, nota-se que o índice brasileiro denota um nível de corrupção preocupante, podendo ser considerado de gravidade média.

O comportamento do CPI é muito parecido com o do ICB, com variações constantes para cima e para baixo. Ao analisar os valores do índice de percepção, denotou-se uma maior criticidade no que tange a corrupção, uma vez que este indicador subjetivo sugeriu que a corrupção no Brasil é maior do que o que foi apontado pelo indicador objetivo, tendo sido a incidência de corrupção considerada baixa. Ao se analisar apenas a tendência de ambos os indicadores se observa uma similaridade quanto ao comportamento dos resultados encontrados ao longo dos anos, entretanto seus valores médios variam de 1,6 no ICB e 3,8 no CPI. Outra distinção importante além da natureza destes indicadores, que é a subjetividade do Índice de Percepção da Corrupção (CPI) e a objetividade do Indicador de Corrupção Governamental no Brasil (ICB), está relacionada a escala adotada para a interpretação dos valores encontrados. No ICB, a escala varia de zero para um país sem corrupção a 10 para um país altamente corrupto, já no CPI é o inverso, sendo zero para um país altamente corrupto e 10 para um país sem corrupção.

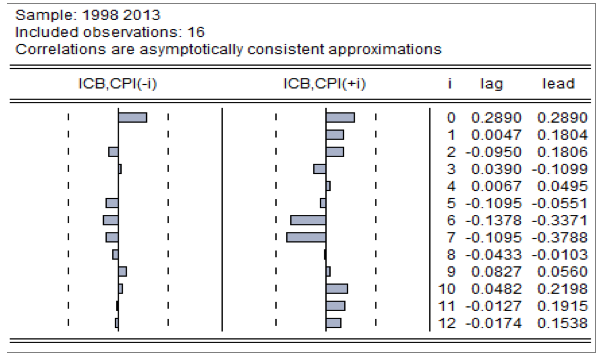

Para realizar a correlação dos indicadores foi utilizado o software Eviews(R). O tipo de correlação empregada foi a simples ou de Pearson, conforme apresentado na metodologia. O resultado obtido está descrito na Figura 3.

Figura 3 – Análise de Correlação entre CPI e ICB

Fonte: resultados da pesquisa (obtido com o uso do software Eviews(R))

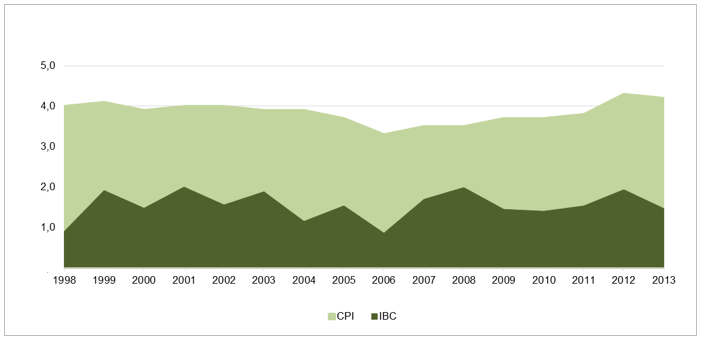

Observa-se que a correlação encontrada entre os indicadores: Índice de Percepção da Corrupção (CPI) e o Indicador de Corrupção Governamental no Brasil (ICB), contrariamente ao que se esperava, apresentou uma correlação fraca e positiva (direta), com força e sentido de 0,289. Uma possível justificativa para o baixo valor da correlação se deve à baixa variabilidade do indicador CPI em comparação ao ICB. Outra possibilidade é no que se refere à escala utilizada por cada indicador, uma vez que elas são contrárias. A criticidade dos resultados encontrados por cada um dos indicadores para caso do Brasil é uma outra possível causa, pois no ICB o valor encontrado denotou uma incidência de corrupção considerada baixa para todos os anos pesquisados, tendo um valor médio de 1,6. Já no CPI a incidência de corrupção encontrada foi a considerada de gravidade média, também para todos os anos analisados, tendo como valor médio 3,8. Na Figura 4 é possível observar com mais clareza estas considerações.

Figura 4 – Comparativo entre Índice de Percepção da Corrupção (CPI) e

Indicador de Corrupção Governamental do Brasil (ICB), de 1998 a 2013

Fonte: resultado da pesquisa

Mesmo que o valor da correlação encontrado não tenha sido o esperado, o importante a se considerar foram os valores encontrados para os indicadores calculados, como os indicadores simples: CLOA, CPIB, CPOP e CC. O Indicador de Corrupção Governamental Estadual (ICE) e também o Indicador de Corrupção Governamental no Brasil (ICB), possibilitaram construir um panorama da corrupção no Brasil, sendo possível mensurar e evidenciar em que entes da Federação essa problemática é mais crítica. O Índice de Percepção da Corrupção (CPI) também foi importante, uma vez que foi por meio dele que se retratou como a corrupção no Brasil é percebida.

Ao correlacionar o ICB e o CPI, apresentou-se que a corrupção é percebida de modo mais contundente do que como ela é medida. Ou seja, percebe-se de modo subjetivo ou empírico que no Brasil a corrução é entendida por sua população como de incidência considerada média (de gravidade média), e ao mensurá-la, ou seja, ao se medir de modo objetivo, por meio de variáveis macroeconômicas, se evidenciou uma incidência de corrupção considerada baixa, no tocante ao país como um todo.

Uma possível explicação para essa diferença, em como a corrupção é percebida e como é medida, está nos efeitos da corrupção sobre a população, ou seja, como ela é compreendida. Para Mauro (1997), a alocação dos gastos públicos tem seu foco deslocado pela corrupção e os agentes optam por priorizar áreas onde essa prática é facilmente realizada, em detrimento das áreas onde elas são necessárias, como educação e saúde, por exemplo. Nesse sentido, pode-se inferir que a corrupção é melhor captada de modo subjetivo, uma vez que os malefícios por ela causados são sentidos e vivenciados pela população, principal agente da pesquisa.

Já no que se refere à ilegalidade do ato corrupto, a dificuldade está em se conseguir medir de modo a retratar o que efetivamente acontece na administração pública brasileira. Assim sendo, pode-se exprimir que os valores encontrados para o ICB não expressam os valores reais para o caso do Brasil, apenas parte deste cenário, sendo captado pelo indicador somente o que foi passível de descoberta por meio do Tribunal de Contas da União.

Mas afinal, a corrupção afeta o desempenho da economia brasileira? Segundo os indicadores simples de corrupção calculados neste trabalho, o total de irregularidades cometidas no Brasil no período de 1998 a 2013, representaram 0,001% do valor total do PIB, 5% do valor total de recursos executados pela união por meio da LOA para os entes da Federação e o valor de irregularidades per capita foi de R$18,53 para o período pesquisado. Com base nos valores encontrados, pode-se responder de modo afirmativo. O desempenho econômico brasileiro é negativamente afetado pela corrupção, ao passo que as irregularidades cometidas provocam desvios na alocação dos investimentos públicos, podendo gerar ineficiência ou baixa produtividade nos serviços prestados pelo governo. Ao distorcer a composição dos gastos, se favorece projetos onde se possa derivar renda por meio de um comportamento Rent Seeking. Contudo, a eficiência do gasto público é reduzida em detrimento da corrupção, principalmente no que tange a gastos sociais, e isso se reflete em resultados insatisfatórios em termos de escolaridade e saúde, por exemplo.

O efeito multiplicador em economia é um fator de proporcionalidade que se mede quando uma variável exógena provoca uma variação mais que proporcional em uma outra variável de caráter endógeno. Nesse sentindo, uma economia na qual há a presença da corrupção enquanto variável exógena, pode alterar de modo negativo variáveis macroeconômicas importantes como: o PIB, a taxa juros ou a inflação.

O fluxo circular da renda, trata da interação entre os agentes econômicos e seu equilíbrio. Ao considerar que o agente Governo é responsável pelas funções econômicas, como: alocação eficiente dos recursos, promoção da equidade social e estabilidade macroeconômica, a corrupção pode ser entendida como desvio no fluxo, drenando riquezas e reduzindo a capacidade do governo de realizar investimentos. Em suma, ao permitir o desvio, o governo não promove o crescimento, compromete a capacidade governamental de prover serviços essenciais, alimenta a desigualdade e desestimula investimentos externos.

Por meio de um indicador subjetivo, o CPI, calculado pela organização Transparência Internacional, se pode inferir acerca dos efeitos negativos que a repercussão da corrupção tem no exterior. No ano de 2015, o Brasil assumiu a 76° posição no ranking de percepção da corrupção mundial, num total de 168 países pesquisados, recuando 7 posições em relação a 2014. Com relação aos pontos, o país atingiu 38 em 2015, recuando 5 pontos em relação ao ano anterior, denotando uma piora da percepção da corrupção por parte dos brasileiros. Salienta-se que a presença de corrupção reduz a taxa de investimento privado, e, por consequência, o crescimento econômico. Partindo do pressuposto de que o crescimento econômico depende de variáveis como tecnologia, capital humano e investimento externo, concluiu-se que a corrupção pode afugentar novos investimentos, por criar instabilidade política e consequentemente instabilidade econômica.

No intuito de exemplificar os danos causados ao cofre público e também ao mercado por meio da corrupção, observa-se por meio da Figura 5, a cotação das ações da Petrobras, no período de janeiro de 2014 a dezembro de 2015. É perceptível que a empresa acumula prejuízos financeiros e que suas ações continuam a cair desde que a operação Lava Jato foi deflagrada em 2014. Segundo demonstrativos contábeis do ano de 2014, a Petrobras registrou um prejuízo de R$21,6 bilhões neste ano. O custo social envolvido quando se tem corrupção, vai muito além do valor envolvido no delito. Em empresa como a Petrobras, conhecida mundialmente, um escândalo envolvendo o governo denota no mercado um país de alto grau de risco para investimentos. Assim sendo, segundo Carraro et al. (2006), a corrupção contribui para a geração de déficits fiscais e pode ainda desestimular ou afugentar o investimento de capital externo, afetando de maneira negativa o crescimento de um país e, por conseguinte, seu desenvolvimento econômico. Assim, pode-se concluir que a população brasileira deixa de obter bem-estar social em consequência da corrupção.

Figura 5 – Cotação de Ações da Petrobras (PETR4.SA), de janeiro/2014 a dezembro/2015

Fonte: UOL Economia (2016)

Os resultados encontrados por meio deste trabalho corroboram os encontrados por outros autores, apontando, por exemplo, o Estado do Maranhão com os maiores índices de corrupção, dentre outros estados. O mapa da corrupção no Brasil, apresentado neste trabalho, corrobora com a análise de que quanto menos desenvolvido, maior é a incidência dos atos corruptos.

Ao analisar a relação da corrupção com o desempenho econômico brasileiro, para o período de 1998 a 2013, observou-se que os estados que mais se destacaram negativamente com relação aos indicadores calculados foram o Maranhão, a Bahia, o Mato Grosso e o Pará.

As irregularidades cometidas no Estado do MA representaram em média 61,4% do total de recursos recebidos por meio da LOA, assim como 23,8% no Estado de MT, 14,4% na BA e 11,8% no PA. Já os valores médios encontrados para irregularidades cometidas em relação ao PIB foram de: 60,4% no MA, 19,8% no MT, 17,3% em RR e 14,6% em RO. Os valores de irregularidades per capita encontrados foram de R$238,60 para o MT, R$164,90 para o MA, R$23,20 para a BA e R$27,60 para o PA. Já os valores médios do ICE encontrados foram de 0,606 no MA, 0,289 na BA 0,223 no MT e 0,215 no PA. Foi observada para os quatro estados em destaque, a incidência de corrupção governamental considerada alta e também média, para alguns dos anos pesquisados no período compreendido entre 1998 a 2013.

O cálculo do Indicador de Corrupção Governamental no Brasil (ICB) resultou em um valor médio de 1,6 (valor harmonizado) e expressou uma incidência de corrupção governamental considerada baixa para todos os anos calculados. Se comparados os resultados encontrados do ICB com os encontrados no ICE, nota-se uma distinção quanto à incidência de corrupção. Para justificar essa diferença, observa-se que incidência de corrupção governamental alta esteve presente em apenas 3,2% dos casos calculados do Indicador de Corrupção Governamental Estadual, sendo 5,1% dos casos de incidência média e a grande maioria, 91,7%, dos casos de incidência de corrupção governamental baixa, corroborando com o resultado encontrado para o Indicador de Corrupção Governamental no Brasil. Já o Índice de Percepção da Corrupção (CPI) apontou um valor médio de 3,8 (valor harmonizado) e denotou um nível de corrupção preocupante, podendo ser considerado de gravidade média.

Contrariamente ao que se esperava, a correlação realizada entre os indicadores CPI e IBC, resultou em uma correlação fraca e positiva (direta), com força e sentido de 0,289. As justificativas apontadas foram a baixa variabilidade do indicador CPI em comparação ao ICB, a escala utilizada e a criticidade dos resultados encontrados por cada um dos indicadores para caso do Brasil. Apesar do resultado encontrado, deve-se considerar os valores para os indicadores: CLOA, CPIB, CPOP, CC, ICE e ICB, bem como o CPI. Ficou evidente que corrupção percebida, por meio do CPI, é mais contundente do que a mensurada por meio do ICB.

Contudo, o que se observa é a existência de impacto negativo no desempenho da economia Brasileira, na presença de corrupção, ao passo que não há estímulo ao crescimento econômico e, por conseguinte, não se promove o desenvolvimento. Não há dúvida da necessária tratativa do problema por meio de políticas de controle da corrupção, o fortalecimento das instituições e um maior controle das contas públicas por parte da população. Qualquer valor monetário desviado do fluxo circular da renda, devido a atos corruptos, retira a possibilidade de maior geração de renda dentro do processo produtivo. Os valores per capita calculados da corrupção não são desprezíveis, evidenciando o quão urgente se faz necessária o fortalecimento das instituições, que levariam à minimização do efeito da corrupção.

ABRAMO, C. W. Relações entre índices de percepção de corrupção e outros indicadores em onze países da América Latina. Cadernos ADENAUER, São Paulo, n. 10, p. 47-62, 2000.

BAERT, Patrick. Algumas limitações das explicações da escolha racional na Ciência Política e na Sociologia. Revista Brasileira de Ciências Sociais, v. 12, n. 35, 1997.

BECKER, G. S. Crime and Punishment: An Economic Appoach. The Journal of political Economy, Chicago, v. 76, n. 2, p. 169-217, 1968.

BOLL, J. L. S. A corrupção governamental no Brasil: construção de indicadores e análise da sua incidência relativa nos estados brasileiros. Pontifícia Universidade Católica do Rio Grande do Sul. Porto Alegre, 2010.

BUENO, Newton Paulo. Lógica da ação coletiva, instituições e crescimento econômico: uma resenha temática sobre a nova economia institucional. Revista Economia, v. 5, n. 2, p. 361-420, 2004.

CÂMARA DOS DEPUTADOS. Disponível em: <http://www2.camara.leg.br> Acesso em: 4 dez. 2015.

CARRARO, A.; FOCHEZATTO, A.; HILLBRECHT, R. O. O impacto da corrupção sobre o crescimento econômico do Brasil: aplicação de um modelo de equilíbrio geral para o período 1994-1998. Anais do XXXIV Encontro Nacional de Economia, ANPEC-Associação Nacional dos Centros de Pós-graduação em Economia, 2006.

DOWNS, Anthony. Uma teoria econômica da democracia. São Paulo, Editora da Universidade de São Paulo, 1999.

FIGUEIREDO FILHO, D. B.; SILVA JUNIOR, J. A. Desvendando os Mistérios do Coeficiente de Correlação de Pearson (r). Revista Política Hoje, v. 18, n. 1, 2010.

GARCIA, R. L. A economia da corrupção: teoria e evidencias: uma aplicação ao setor de obras rodoviárias no Rio Grande do Sul. Universidade Federal do Rio Grande do Sul. Porto Alegre, 2003.

GRONBECK, B. E. The rhetoricof political corruption: sociolinguistic, dialectial, and ceremonial processes. Quarterly Journal of Speech, v. 64, n. 2, p. 155-172, 1978.

GUERRA, A. C. Ética e economia. Lisboa, 1997.

IBGE. Disponível em: <http://seriesestatisticas.ibge.gov.br/> Acesso em: 4 dez. 2015.

IPEA. Disponível em: <http://www.ipeadata.gov.br/> Acesso em: 4 dez. 2015.

IQUIAPAZA, R. A.; AMARAL, H. F. Reflexões do impacto da corrupção no desenvolvimento econômico: uma revisão na economia brasileira. MPRA, Munique, 2007.

KNIGTH, J. Institutions and social conflit. Cambridge University Press, 1992.

MAURO, P. Why worry about corruption?. International Monetary Fund, 1997.

MBAKU, J. M. Bureaucratic corruption as rent-seeking behavior. Konjunturpolitic, v. 38, n. 4, p. 247-265, 1992.

MEIRELES, Fernando. Teoria da escolha racional: limites e alcances explicativos. Caos–Revista Eletrônica de Ciências Sociais. João Pessoa, n. 22, p. 52-61, 2012.

MILL, J. S. Princípios de economia política: com algumas aplicações à filosofia social. Os Economistas, 1996.

NORTH, D. C. Institutions, institutional change and economic performance. Cambridge University Press, 1990.

NORTH, D. C; HART, E. Custos de transação, instituições e desempenho econômico. Rio de Janeiro, Instituto Liberal, 1994.

NYE, J. S. Corruption and political development: a cost-benefit analysis. American political science review, v. 61, n. 2, p. 417-427, 1967.

OLSON, Mancur. A lógica da ação coletiva: os benefícios públicos e uma teoria dos grupos sociais. São Paulo, Editora da Universidade de São Paulo, 1999.

RAMALHO, R. M. Corrupção, instituições e desenvolvimento: a corrupção tem impacto sobre o desempenho econômico?. FGV, Escola de Economia de São Paulo. São Paulo, 2006.

SAISANA, M.; SALTELLI, A. Corruption Perceptions Index 2012 Statistical Assessment. JRC Scientific and Policy Reports. Luxembourg, 2012.

SILVA, M. F. G. A Economia política da corrupção no brasil. SENAC, 2000.

TCU. Disponível em: <http://portal.tcu.gov.br/> Acesso em: 4 dez. 2015.

TRANSPARENCY INTERNACIONAL. In: Data and methodology. Disponível em: <http://www.transparency.org/cpi2014/in_detail> Acesso em: 28 dez. 2015.

UOL ECONOMIA. In: Cotações/Bolsa de Valores/PETR4.SA. Disponível em: <http://cotacoes.economia.uol.com.br/acao/index.html?codigo=PETR4.SA> Acesso em: 17 fev. 2016.

WARD, H. Rational choice. Theory and methods in Political Science, v. 2, p. 65-89, 2002.

1. Universidade Estadual do Oeste do Paraná – Brasil – adrianaireno@gmail.com

2. Profa. Associada do Curso de Ciências Econômicas – UNIOESTE/Cascavel, Docente do PPG em Contabilidade/UNIOESTE e Líder do Grupo de Pesquisa em Economia Aplicada – GPEA – Brasil – maria.araujo@unioeste.br