![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 08) Año 2017. Pág. 3

Jéssica Karine SOARES 1; Marco Aurélio Batista de SOUSA 2; Nilton Cezar CARRARO 3

Recibido: 31/08/16 • Aprobado: 02/09/2016

4. Análise e discussão dos resultados

RESUMO: O orçamento público é a matriz financeira do gestor público brasileiro. Em consonância com os princípios Constitucionais e na legislação complementar, várias técnicas orçamentárias são pré-definidas, tais como: a elaboração, estudo e aprovação, execução e avaliação. No Brasil, os cargos eletivos possuem duração de quatro anos, possibilitando a descontinuidade de governos, como na maioria dos regimes democráticos. Sendo assim, o objetivo deste trabalho foi identificar as dificuldades em se cumprir as metas estabelecidas por dirigentes anteriores definidas no Plano Plurianual (PPA). Para tanto, foi utilizado como estudo de caso, para esta pesquisa, um pequeno município no interior do estado de São Paulo – Brasil, onde, por meio de questionários, buscou-se alcançar evidências para esta condição. Ficou claro que o PPA poderá ser utilizado como um plano estratégico e de continuidade de governo, em oposição a planos partidários, elaborados por novos gestores a cada novo ciclo político. |

ABSTRACT: The public budget is the financial headquarters of the Brazilian public manager. In line with the principles of constitutional and complementary legislation, several budget techniques are predefined, such: as the preparation, study and adoption, implementation and evaluation. In Brazil, the elected offices have four-year, allowing the discontinuation of governments, as in most democratic regimes. Thus, the aim of this study was to identify the difficulties to meet the targets by previous managers defined in the Multiannual Plan (PPA). Thus, it was used as a case study, for this research, a small city in the state of São Paulo - Brazil, where, through questionnaires, it sought to achieve evidence for this condition. It was clear that PPA can be used as a strategic plan and continuity of government, as opposed to partisan plans drawn up by new managers every new political cycle. |

No Brasil, o orçamento tem sua história desenvolvida inicialmente pela atual Constituição Federal de 1988, com a implantação do Sistema de Planejamento Integrado. Também se destaca que o gerencimento das finanças públicas, além das definições de metas e objetivos, contempla também o processo orçamentário.

Para execução desse processo, cada esfera do governo deverá observar a legislação vigente, os princípios e a escolha da técnica orçamentária adequada para cada realidade, além de gerenciar todo o ciclo, em especial a criação das peças orçamentárias que originam as leis de iniciativa do Poder Executivo. Cada peça orçamentária tem seu valor e sua especificidade e pode ser utilizada como instrumento de planejamento e gestão estratégica, tendo como, exemplo, o Plano Plurianual.

No presente trabalho, serão abordados os conceitos pertinentes ao entendimento do orçamento público. Serão apresentados conceitos imprescindíveis para o domínio da prática. Além disso, o presente estudo abordará com maior enfoque o Plano Plurianual que, em seu conceito amplo, institui planos de ação do governo traçados para vários anos, os quais estabelecem as metas e os objetivos da administração pública.

Devido à falta de legislação específica que defina e melhor detalhe a forma e o conteúdo de sua apresentação, o Plano Plurianual é um instrumento obrigatório para a administração pública, e traz com ele muitas restrições em sua gestão. Isso se dá devido ao seu prazo de vigência normalmente quatro anos, que tem a mesma duração do mandato do chefe do Executivo, porém não coincide integralmente com ele.

Este período é compreendido entre o início do segundo ano do mandato do Poder Executivo e o final do primeiro ano de exercício do mandato subsequente, fazendo com que o governante atual opere inicialmente com as metas e objetivos anteriormente previstos pela gestão anterior. Por esse motivo, o Planu Plurianual é considerado, por muitos, um documento burocrático e restritivo, sendo objeto de preocupação dos gestores da administração pública.

Neste artigo, serão apresentados questionamentos a respeito do cumprimento das metas estabelecidas por dirigentes anteriores, se realmente há dificuldades do gestor atual do Poder Executivo em executá-las, se foram cumpridas dentro do prazo e se foram alteradas com frequência. A pesquisa foi efetuada com gestores de um município de pequeno porte do interior do estado de São Paulo, com o intuito de responder aos problemas elencados para esta pesquisa, ou seja: mesmo sendo elaborado por outro gestor, o Plano Plurianual pode ser utilizado como instrumento de gestão estratégica pelo gestor atual?

Previsto no artigo 24 da atual Constituição Federal, o orçamento público tem como objetivo planejar as finanças de cada esfera governamental, prevendo as receitas a serem arrecadadas em determinado período e fixando as despesas necessárias para o desenvolvimento de suas atividades.

Andrade (2013, p. 43) exclarece que:

O orçamento público não é somente uma contabilidade de previsão de receitas e fixação de despesas; ele é maior e atinge grande número de pessoas, expressando as políticas a serem desenvolvidas pela entidade pública, os interesses que nele predominam e os setores beneficiados. Além de ser aberto à participação popular, na definição das prioridades, o orçamento público tem sua elaboração feita pelo Poder Executivo e sua aprovação, pelo Poder Legislativo, dentro do processo legislativo normal.

Sua legalidade é dada pela Lei Orçamentária Anual (LOA), elaborada pelo Poder Executivo de cada ente público, juntamente com as demais peças orçamentárias. Cabe a cada Poder Legislativo autorizá-la e fiscalizá-la em obervância aos valores inicialmente previstos, podendo estes serem executados não exatamente como previu a lei, desde que o orçamento não se torne impositivo, ou seja, que as efetivas arrecadações sejam diferentes do nível previsto ou que os gastos realizados sejam menores aos estipulados em lei (SILVA, 2013).

Além de definir, executar e avaliar o cumprimento da oferta de serviços públicos, o orçamento público também é visto como um instrumento da administração pública, que contribui para o desenvolvimento econômico, social e cultural no meio em que está inserido. A partir disto nota-se o papel importantíssimo que gestor de cada ente público exerce, uma vez que são as definições de suas ações para o próximo periódo que terão influência direta nos serviços ofertados à comunidade e ao progresso local.

Kohoma (2013), enfatiza que embora tenha uma vigência anual, o orçamento público não pode ser concebido ou executado isoladamente do período imediatamente anterior e do posterior, pois sofre influências condicionantes daquele que o procede, assim como constitui uma base informativa para futuros exercícios.

Além dessa ligação entre períodos, o orçamento público ainda requer uma elaboração minuciosa e coincidente com as metas pretendidas para o próximo período, sempre partindo do diagnóstico da situação atual, pois alterações e ajustes não são facilmente realizados. Segundo Silva (2013), o orçamento público é considerado rígido e estático. Rígido, porque não pode ser alterado facilmente, dependendo de aprovação legislativa e, estático, porque não muda, a não ser com a abertura de créditos adicionais.

Essas exigências fazem deste tipo de orçamento um instrumento essencial para o alcance da situação desejada dentro da legalidade prevista, restringindo e disciplinando as ações do Poder Excecutivo, a fim de estabelecer um controle maior do Poder Legislativo nos serviços públicos ofertados à população em simultaneidade com os tributos cobrados (PISCITELLI e TIMBÓ, 2010).

Os princípios orçamentários embasam a elaboração dos instrumentos públicos, além de agregar mais transparência e facilidade no controle e avaliação.

Não há um conjunto enumerado e definido de princípios orçamentários, por essa razão, há diversas interpretações de vários autores. No art. 2º da Lei nº 4.320/64, são citados inicialmente três princípios: o da unidade, universalidade e anualidade. Os demais são abordados no decorrer das legislações emitidas, como na Constituição Federal, no Decreto-Lei nº 200/67, nas leis de diretrizes orçamentárias da União e na Lei de Responsabilidade Fiscal nº 101/2000 (ALVES NETO, 2006).

Para Nascimento (2010), os princípios orçamentários podem ser divididos em fundamentais e operacionais. Os fundamentais são aqueles geralmente aceitos em diversos países, sendo eles: o princípio da legalidade, da anualidade ou periodicidade, da exclusividade, da unidade e da universalidade ou totalidade. Já os operacionais objetivam uma maior eficiência e racionalidade do orçamento público, a saber: o princípio do equilíbrio, da publicidade, da especificação, da não-vinculação da receita e do orçamento bruto.

O princípio da legalidade, previsto no art. 165 da Constituição Federal, e também conhecido como o primeiro princípio a ser definido, postula que o orçamento público deve ser instituído por lei específica pelo Poder Executivo e submetido ao Poder Legislativo para aprovação. O princípio da anualidade ou periodicidade, determina que o orçamento público deve obedecer um período limitado de tempo, mais especificamente por um ano, conforme o § 8º do art. 165 da Constituição Federal, e também deverá coincidir com o ano civil, conforme art. 34 da Lei nº 4.320/64.

Segundo o princípio da exclusividade, também previsto no art. 165, § 8º, da Constituição Federal, no orçamento público não devem conter itens estranhos à previsão da receita e fixação da despesa, exceto se incluídos para prévia autorização para abertura de créditos adicionais suplementares. O princípio da unidade, conforme o art. 2º da Lei nº 4.320/64, prevê que o orçamento público seja único para cada ente da federação (União, Estado, Distrito Federal e Município), ou seja, sem a existência de orçamentos paralelos que venham a complementar ou instituir duplicidade nas previsões estabelecidas. O princípio da universalidade ou totalidade, conforme o § 6º da Lei nº 4.320/64, institui que no orçamento público evem constar todas as previsões das receitas e fixações das depesas de cada ente federado.

Previsto nos arts. 166, § 3º, inciso II e 167 inciso II ao V, da Constituição Federal, o princípio do equilíbrio postula o balanceamento entre as receitas previstas e as despesas fixadas, ou seja, um ponto de equilíbrio financeiro evitando o financiamento das despesas e o endividamento do ente federado. O princípio da publicidade, conforme caput do art. 37 da Constituição Federal, prevê que todo conteúdo orçamentário seja divulgado pelos meios de comunicação oficiais e que contenha as informações de toda ou qualquer entidade ou fundação guardada pelo ente público.

Conforme Nascimento (2010), o princípio da especificação prevê que as receitas e as despesas devem aparecer no orçamento público de maneira discriminada, demonstrando a origem e a aplicação dos recursos, e, além disso, devem ser devidamente especificadas de modo a serem entendidas tanto pelos usuários internos quantos externos (comunidade em geral). O princípio da não-vinculação da receita, de acordo com o art. 167, inciso IV, da Constituição Federal, postula que o montante arrecadado de impostos deve ser livre de compromissos, ou seja, que não seja destinado a custos específicos, fazendo que o ente federado tenha autonomia para a aplicação de recursos de acordo com as prioridades que surgem.

Por fim, o princípio do orçamento bruto, previsto no art. 6º da Lei nº 4.320/64, estipula que todas as receitas e despesas constantes no orçamento público devem aparecer em seu valor bruto, sendo vedadas quaisquer deduções sem discriminação ou qualquer registro de valores líquidos, a fim de trazer maior transparência ao orçamento elaborado.

Após seu surgimento no Brasil, o orçamento público passou por diversas etapas, e seu aprimoramento deu-se após a adaptação a cada legislação que entrou em vigor. Há várias técnicas orçamentárias, cada uma com suas especialidades, que determinam as características e a forma pelo qual a peça orçamentária vai ser elaborada.

O orçamento tradicional ou clássico, como a própria nomenclatura diz, é a técnica orçamentária mais primitiva, utilizada no Brasil até a promulgação da Lei nº 4.320/64. Neste orçamento, considerava-se unicamente a natureza da despesa e a unidade orçamentária a qual pertence, atribuindo à gestão unicamente suprir as necessidades do órgão público, não se focando a finalidade dos gastos, metas ou objetivos. Nascimento (2010) relata que a maior deficiência do orçamento tradicional consistia no fato de que ele não privilegiava um programa de trabalho e um conjunto de objetivos a alcançar.

Partindo desse cenário tradicional e com a aplicação da Lei nº 4.320/64 surge o orçamento de desempenho ou por realizações. Segundo Silva (2013), nesse tipo de orçamento, o gestor começa a se preocupar com o resultado dos gastos e não apenas com o gasto em si, ou seja, preocupa-se agora em saber as coisas que o governo faz e não o que o governo compra. Mesmo apresentando os propósitos e os objetivos a serem atingidos, essa técnica ainda não aborda um sistema de planejamento de todas as ações pretendidas pela gestão.

O orçamento-programa, também conhecido como “orçamento moderno”, é a atual e mais comum técnica orçamentária utilizada, originando-se da alteração da Lei n.º 4.320/64 que, em seu art. 2º, aborda o programa de trabalho como peça integrante do orçamento. Porém Nascimento (2010) afirma que o marco da institucionalização do orçamento-programa no país é de fato o Decreto-Lei nº 200 de 1967, mais especificamente em seu art. 16. A atual Constituição Federal também prevê a implantação de um Sistema de Planejamento Integrado, onde as despesas não se vinculam somente às unidades orçamentárias a que pertencem, mas também aos seus respectivos programas de governo, estabelecendo metas e objetivos, além de atribuir mais transparência nos dispêndios da gestão. O que difere o orçamento-programa do tradicional é a pretenção, enquanto o clássico realça o que a gestão pretende gastar, o moderno transmite o que realmente se deseja realizar.

Outra técnica orçamentária existente é o orçamento base-zero, que como propriamente dito, parte do zero, desconsiderando os programas de governos que vinham sendo realizados. Essa técnica é utilizada para a elaboração do orçamento-programa, sendo uma análise crítica dos recursos solicitados, a fim de questionar as reais necessidades de cada área, sem manter o compromisso com qualquer valor inicial de dotação. Assim, a cada órgão público, na elaboração da peça orçamentária, deve justificar anualmente a totalidade de seus gastos como se partissem do zero, sem utilizar valores de exercícios anteriores (SILVA, 2013).

Por fim, o orçamento participativo, que é a técnica orçamentária mais democrática entre todas. Mais comum na gestão municipal, essa técnica permite que cada cidadão questione e defina o planejamento e elaboração da peça orçamentária, defendendo interesses particulares ou comunitários, além de estreitar o relacionamento da sociedade com a gestão governamental. Segundo Silva (2013), nele, a população decide as prioridades de investimentos em obras e serviços a serem realizados a cada ano, com os recursos do orçamento da prefeitura.

Andrade (2013) descreve o ciclo orçamentário como o período em que são realizadas todas as operações relativas ao orçamento, ou seja, todo o processo necessário para implantação de uma proposta orçamentária.

Basicamente, resume-se na sequência de fases pelas quais o orçamento público passa, desde a elaboração da proposta orçamentária pelo Poder Executivo, seguido do estudo e aprovação pelo Poder Legislativo, resultando em sua execução e posteriormente sua avaliação. Diante disso, Kohama (2013) comenta que o ciclo orçamentário pode ser dividido em quatro fases: elaboração, estudo e aprovação, execução e avaliação.

A elaboração do orçamento público é a primeira fase do ciclo, onde são estimadas as arrecadações e definidas as ações do governo a serem executadas. Essas definições são estipuladas com o Sistema de Planejamento Integrado, onde se cria as leis de iniciativa do Poder Executivo, que segundo o art. 165, inciso I, II e III da Constituição Federal, estabelecerão: o Plano Plurianual, as diretrizes orçamentárias e os orçamentos anuais. Ao findar a proposta orçamentária, o Executivo a encaminhará ao Legislativo dentro dos prazos estipulados para cada esfera governamental, conforme prevê o § 9º do art. 165 da Constituição Federal. Essa fase do ciclo orçamentário pode contar com a participação da população nas definições a serem incluídas no orçamento, por meio de realização de audiências públicas, conforme dispõe o art. 48 da Lei de Responsabilidade Fiscal.

O estudo e aprovação é a fase que compete ao Poder Legislativo que, como representante da população, analisará a proposta orçamentária, podendo ainda propor emendas ao projeto apresentado que, segundo Kohama (2013, p.51), podem ser efetuadas, caso:

I – sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias;

II – indiquem recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre: a) dotações para pessoal e seus encargos; b) serviço da dívida; c) transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou

III – sejam relacionadas: a) com a correção de erros ou omissões; ou b) com os dispositivos do texto do projeto de lei.

A execução é a etapa em que se concretizam todas as ações inicialmente previstas. Deve ser embasada totalmente na programação estipulada, e ajustada às orientações estabelecidas na proposta orçamentária aprovada, para que também possa alcançar o melhor resultado possível, visto que, ainda podem surgir problemas em decorrência da impossibilidade de efetuar uma previsão exata dos acontecimentos e das modificações produzidas nas condições vigentes no decorrer da elaboração do orçamento (KOHAMA, 2013). Essa fase compreende o exercício financeiro, iniciando em 1º de Janeiro e terminando em 31 de Dezembro.

Por fim, a avaliação, que é a fase em que é verificado se todas as metas estipuladas foram realmente cumpridas. Além disso, deve-se analisar a eficiência com que as ações do governo foram empregadas em observância à aplicação dos recursos disponíveis, por meio dos dados relativos à execução orçamentária, que deverão ser devidamente publicados pelo executivo. Kohama (2013), ainda destaca que a avaliação deve desempenhar um papel importante como orientadora da execução e fixar em bases consistentes as futuras programações, por isso esta fase é simultânea à execução.

Embora o orçamento público venha sendo abordado nas Constituições anteriores, somente na Constituição Federal de 1988, tem-se mantido grande número de normas orçamentárias com inovações como o Sistema de Planejamento Integrado que, em geral, é um conjunto de peças orçamentárias, as quais promovem maior evidenciação no planejamento das ações de cada esfera governamental.

Conforme citado anteriormente, o modelo orçamentário brasileiro é composto de três instrumentos determinados pela atual Constituição Federal: o Plano Plurianual, a Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual.

Segundo Kohama (2013), o Plano Plurianual é um plano de médio prazo pelo qual se procura ordenar as ações do governo que levem a atingir os objetivos e metas fixados para um período de até quatro anos, cujo conteúdo é disposto no §1º do art. 165 da Costituição Federal.

A lei complementar para aprovação do Plano Plurianual, embora prevista no §9º, do art. 165 da Constituição Federal, não possui regras ou normas para sua elaboração, nem melhor detalhamento de seu conteúdo ou apresentação, desafiando a cada esfera governamental elaboradora a correta interpretação, de acordo com suas necessidades. O prazo de encaminhamento do projeto de lei do Plano Plurianual deverá ser fixado pelos entes da federação, em suas Constituições ou Leis Orgânicas, conforme dispõe o inciso I, do §9º do art. 165, e na ausência desse estabelecimento, vigorará o prazo fixado pela atual Constituição Federal, 31 de agosto.

A Lei de Diretrizes Orçamentárias, segundo Kohama (2013, p. 42), tem o objetivo de nortear a elaboração dos orçamentos anuais: fiscal, de investimento das empresas e da seguridade social, adequando-os aos objetivos e metas estabelecidos no Plano Plurianual. Seu conteúdo está disciplinado no §2º do art. 165 da atual Constituição Federal, como segue:

A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

Deverão ser integrado ao projeto da Lei de Diretrizes Orçamentária Anexos de Metas Fiscais, onde serão estabelecidos os valores de receitas e despesas, a avaliação de cumprimento de metas de exercícios anteriores, as metas anuais previstas, a avaliação do patrimônio líquido e da situação financeira atuarial dos regimes geral de previdência social e próprio dos servidores públicos, conforme §1º do art. 4º da Lei de Responsabilidade Fiscal nº 101/2000:

Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

A Lei de Diretrizes Orçamentárias tem vigência de 1 ano, sendo coincidente com o ano civil, e seu prazo de encaminhamento também deverá ser fixado pelo ente da federação, que a encaminha, ou seja, em suas Constituições ou Leis Orgânicas, conforme dispõe o inciso I, do §9º do art. 165, e na ausência desse estabelecimento, vigorará o prazo fixado pela atual Constituição Federal no caso dos Estados, ou pela respectiva Contituição Estadual no caso dos Municípios.

A Lei Orçamentária Anual (LOA), por fim, concretiza o que antes foi planejado no Plano Plurianual (PPA), e posteriormente priorizado na Lei de Diretrizes Orçamentária (LDO). Kahoma (2013) explica que a LOA é a concretização das situações planejadas no PPA, obedecendo-as e transformando-as em realidade, em obediência à LDO, elaborando o orçamento anual onde serão programadas as ações que serão executadas para atingir os objetivos antes determinados, conforme o §5º do art. 165 da Constituição Federal.

Da mesma forma que a LDO, e como o próprio nome sugere, a LOA também tem vigência de um ano, sendo coincidente com o ano civil, e seu prazo de encaminhamento também deverá ser fixado pelo ente da federação, em suas Constituições ou LO, conforme dispõe o inciso I, do §9º do art. 165, e na ausência desse estabelecimento, vigorará o prazo fixado pela atual Constituição Federal no caso dos Estados, ou pela respectiva Contituição Estadual no caso dos Municípios.

Conforme exposto anteriormente, o Plano Plurianual institui planos de ação do governo traçados para vários anos, os quais estabelecem as metas e os objetivos da administração pública. Mesmo com a inexistência de uma lei que melhor detalhe a forma e o conteúdo de sua apresentação, a elaboração do PPA é obrigatória, conforme disposto no §9º do art. 165 da atual Constituição Federa. Há ainda quem defina que o plano não passa de um documento burocrático o qual limita as ações a serem definidas, uma vez que, a LDO e a LOA não devem conter dispositivos incompatíveis com ele.

O PPA pode ser considerado uma inovação instituída pela atual Costituição Federal, porém há antecedentes que se aproximaram à idéia, como o Quadro de Recursos e de Aplicação de Capital, disposto nos artigos 23 e 24 da Lei nº 4.320/64. Seu conteúdo, disposto no §1º do art. 165 da Constituição Federal, constitui as diretrizes, objetivos e metas para: a) as despesas de capital; b) outras delas decorrentes e c) os programas da duração continuada.

Porém há divergência sobre a obrigatoriedade de todas as despesas previstas, correntes e despesas capitais, serem abordadas no Plano Plurianual. Acontece que, em primeiro momento, o PPA era associado ao quadro de recursos e de aplicação de capital, relacionando-se apenas as despesas que incrementam o patrimônio público, as de capital, devido à falta de preparação de cada ente em executá-lo com maior precisão. Porém com o domínio da técnica, cada esfera governamental vem prevendo também os objetivos e metas de todos os programas de atenção continuada instalados na administração pública.

Os trabalhos de elaboração do PPA podem ser separados em diversas partes ou fases distintas. No caso dos municípios, por exemplo, o “Boletim de Administração Pública Municipal: classificações orçamentárias”, da empresa Fiorilli (2013) aborda as fases de elaboração do PPA, que podem ser descritas em:

Levantamento: levantamento das necessidades e tendências socioeconômicas do município, através de fontes de dados e informações a serem analisadas, como o cadastro da assistência social, do sistema de saúde, até mesmo os cadastros fiscais mobiliários e imobiliários urbanos, além dos balanços anuais e últimos balancetes mensais, que se atualizados podem ajudar no diagnóstico da situação existente. O levantamento consiste em identificar e estabelecer uma escala de prioridades dos problemas e necessidades do município, e dar consistência, validando ou invalidando as "promessas" contidas no plano de governo.

Elaboração: técnica do plano. Após o levantamento dos problemas e necessidades, segue a elaboração do plano, onde serão estabelecidos os objetivos e metas a serem atingidos para solucionar os problemas e atender às necessidades. No primeiro momento desta etapa há que se ter em mãos as previsões de recursos disponíveis, para assim analisa-los, definir os objetivos, analisar as ações já em adiantamento, identificar os programas, metas e ações e determinar seu custo, além de estabelecer uma escala de prioridades.

Apresentação: definidos todos os aspectos relacionados ao planejamento do PPA, há, ainda, a necessidade do envolvimento dos profissionais jurídicos, visando possibilitar a este plano a “roupagem” de lei. Nesta fase o setor jurídico apresenta a mensagem e o projeto de lei, o qual deverá estar acompanhado dos devidos anexos e encaminhamento ao PL para aprovação, nos termos definidos pela atual CF, Constituição Estadual, ou ainda pela Lei Orgânica Municipal.

Aprovação: fase de aprovação lei do PPA. O Poder Legislativo tem prazo até 22 de dezembro para apreciar, emendar, votar, aprovar e devolver o plano ao PE para fins de sanção e publicação. Enquanto não tenha sido iniciada a votação na comissão de orçamento, o Executivo poderá enviar mensagens propondo alterações no plano.

Gestão: acompanhamento do PPA. O agente responsável pela unidade encarregada da execução de cada um dos programas será o gerente do programa. Este gerente, de acordo com os mecanismos de controle e execução do plano, prestará contas à Controladoria (se houver) ou ao chefe do Executivo, fazendo uma avaliação periódica (trimestral) do programa e da evolução das metas. Além de controlar e procurar garantir a execução dos programas, essa avaliação servirá para a prestação de contas, através de audiências públicas e da transparência da gestão fiscal, contidas no § 4º, do art. 9º da LRF.

Para observância completa da legislação, além das etapas de observação, é necessário analisar e enquadrar o plano dentro dos períodos de vigência.

O PPA possui vigência de até quatro anos, período este compreendido entre o início do segundo ano do mandato do chefe do Executivo, e o final do primeiro ano de exercício do mandato subsequente, conforme dispõe o inciso I, §2º do art. 35 do Ato das Disposições Constitucionais Transitórias da atual Constituição Federal.

Sendo assim, o PPA tem a mesma duração do mandato do chefe do Executivo, porém não coincide integralmente com ele. Essa divergência de períodos faz que, o governante atual opere inicialmente com as metas e objetivos anteriormente previstos por outra gestão, as quais podem ou não coincidir com os da gestão atual. Lembrando que, eventuais ajustes são legalmente aceitos por meio de leis ordinárias, em observância aos limites que a lei especifica para cada caso.

Paulo (2010) esclarece que:

o PPA foi concebido para ser um instrumento de planejamento estratégico, na medida em que estabelece um compromisso político para além do mandato presidencial, que vai orientar a formulação das leis orçamentárias e planos setoriais e regionais. É também um instrumento de gestão estratégica, uma vez que o cumprimento das metas estabelecidas deve ser avaliado pelos Poderes Executivo, Legislativo e Judiciário.

Esse compromisso político pode e deve ser analisado, a fim de destacar possíveis dificuldades para a continuidade do cumprimento das metas previstas, uma vez que o gestor “recém-chegado” já idealiza todo seu plano de governo e tem pressa em aplicá-lo. Além disso, com essa análise, é possível encontrar melhorias para a gestão estratégica da administração pública em face de instrumentos de gestão impostos pela legislação.

Dada a revisão que fundamenta a gestão pública, a proposta deste artigo parte deste ponto para alcançar seus objetivos e responder ao problema de pesquisa.

Como toda pesquisa científica, este artigo busca encontrar respostas para as questões levantadas no decorrer da leitura, por intermédio da coleta de dados e de sua análise. Sendo assim, utilizou-se a pesquisa exploratória que tem por escopo o esclarecimento, e modificação de conceitos que delineiam problemas mais precisos, e a abordagem descritiva, que visa delinear a relação existente entre as diversas variáveis, envolvendo o uso de técnicas padronizadas de coleta de dados como o questionário (GIL, 2012). No que diz respeito aos procedimentos, a pesquisa foi de estudo de caso.

Neste cenário, será proposta uma análise do PPA elaborado por uma gestão anterior e o cumprimento dessas metas pré-estabelecidas pela gestão atual do Poder Executivo. Neste sentido, o questionário focou em cinco eixos, cujas informações foram obtidas com o gestor financeiro do Executivo de um município de pequeno porte do interior do estado de São Paulo, as quais evidenciarão se realmente houve dificuldades do gestor atual, no seu primeiro ano de mandato, em executar as metas inicialmente previstas por outra gestão, se essas metas foram cumpridas dentro do prazo e se foram alteradas com frequência.

A pesquisa foi elaborada com base no Plano Plurianual (2010-2013) de um município de pequeno porte do interior do estado de São Paulo, com cerca de 28 mil habitantes. Essa peça orçamentária foi elaborada pela gestão 2009-2012 do município, e teve que ser seguida no primeiro ano do mandato da atual gestão 2013-2016.

O orçamento do município é tradicionalmente realizado pela média dos últimos três exercícios, acrescido dos novos projetos que se fazem necessários e em, sua elaboração, os recursos são distribuídos para as unidades executoras constante do orçamento público. Além da distribuição constitucional dos recursos (Educação, Saúde, Câmara e Autarquias), algumas entidades do terceiro setor também são beneficiadas. Ainda há uma falta efetiva de um departamento de planejamento, para melhor aplicação e acompanhamento do orçamento, uma vez que todas as etapas são efetuadas pelo departamento de finanças e pela assessoria técnica, os quais fazem o levantamento dos problemas por meio das informações dos demais departamentos e a preparação provisória da previsão das receitas e a fixação das despesas.

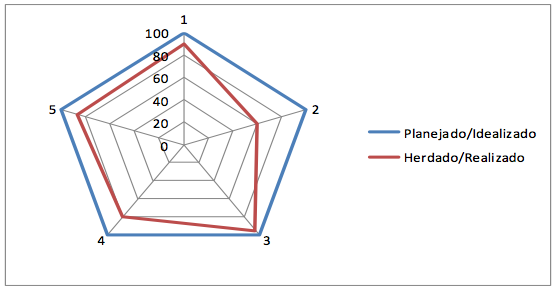

Uma síntese dos questionamentos elaborados guardam relação com (1)às metas e objetivos estabelecidos no PPA (2010-2013) do município, procurando identificar, se são limitados ou abrangentes, (2)se houve dificuldades em atingi-los, (3)o critério utilizado para a escolha dos indicadores de desempenho e quais os resultados alcançados, (4)se alguma meta estabelecida não foi cumprida no prazo, (5)se houve um número significativo de projetos de leis para alterações do PPA e se ocorreu alguma audiência pública para revisão de metas. A resposta está representada no Gráfico 1.

Gráfico1: Comparação de execução do PPA

Fonte: dados da pesquisa

Analisando os resultados obtidos por meio do questionário, tem-se que as metas estabelecidas no PPA planejado foram limitadas às reais situações financeiras e orçamentárias da municipalidade, as quais foram projetadas conforme parâmetros verificados em exercícios anteriores.

Quando da execução das peças de planejamento do exercício de 2013, e nisto incluído o Plano Plurianual, ficou constatado muitas dificuldades para atendimento das metas antes estabelecidas. Além das limitações financeiras verificadas no exercício, várias outras vezes de ordem técnica também assolaram o Executivo em exercício. Além de uma estrutura orçamentária limitada, foram relatadas dificuldades quando da celebração de convênios que nâo constavam das peças de planejamento.

Foi declarado que todos os indicadores de desempenho foram estabelecidos o mais objetivamente possível. Utilizaram-se de resultados avaliativos para cada área governamental, a exemplo do índice verificado no Índice de Desenvolvimento da Educação Básica - IDEB para área da educação e outros mais. Quanto à área da saúde, utilizaram-se do número de atendimentos e procedimentos estimados para cada ação. Quando da verificação do cumprimeiro das metas, observou-se variações para mais ou para menos, mas nada muito significativo, o que demonstra uma real projeção dessas metas.

Também foi relatado que durante a execução do exercício de 2013, algumas metas não foram atingidas em sua integralidade. No entanto, somente aquelas resultantes de convênios foram reprogramadas para o exercício de 2014 e, consequentemente, alteradas nas peças de planejamento, em especial no PPA. Outras metas não atingidas e que deixaram de ser prioridade para esta municipalidade foram descartadas, caso em que outras novas foram estabelecidas, conforme o melhor atendimento do interesse público.

E, para finalizar, durante a execução das peças de planejamento do exercício de 2013, promoveram algumas alterações orçamentárias para atendimento de novos convênios celebrados. No entanto, tais alterações não foram precedidas de realização de audiências públicas. Apenas realizaram audiências públicas nas fases de elaboração e discução das peças de planejamento, consoante exigência contida no art. 48, da Lei de Responsabilidade Fiscal.

O Princípio Orçamentário de fato foi estabelecido a fim de regrar as atividades da administração pública e desempenha esse papel, perfeitamente ou imperfeitamente, até os dias de hoje. Há apoio legal para sua elaboração, o que é fundamental para sua correta aplicação, porém esse apoio é em âmbito geral, em sua maior parte na Constituição Federal, resultando em uma deficiência legislativa específica para a elaboração de cada peça orçamentária.

Como no caso do Plano Plurianual , que além da falta de lei específica, também é fruto de pequenas dificuldades em virtude da sua vigência, é evidente que sempre haverá dificuldades pra se cumprir metas previtas por outra gestão. O gestor do Poder Executivo, assim que eleito, no seu primeiro ano de mandato idealiza propostas inovadoras, que são se tornam possíveis em sua maior parte, no seu segundo ano de mandato, devido ao cumprimento do PPA, que mesmo passível de alterações, quando estas são efetuadas, transformam o princípio orçamentário em algo extremamente moroso.

Apesar dos fatos, o Poder Executivo ainda consegue em sua maioria, exercer as atividades da administração pública sem maiores frustações, tornando o PPA um instrumento de planejamento e gestão estratégica. Porém, não se sabe até quando esse instrumento atenderá aos objetivos estratégicos da administração pública, enquanto vinculado a uma estrutura orçamentária tão restrita.

ALVES NETO, J. Princípios orçamentários no contexto das Constituições e leis orçamentárias. 2006. 55 f. Trabalho de Conclusão de Curso de Especialização em Contabilidade e Orçamento, do Programa de Pós-Graduação da Universidade de Brasília, Brasília, 2006. Disponível em: < http://portal2.tcu.gov.br/portal/pls/portal/docs/2055130.PDF>. Acesso em: 05 jun. 2015>.

ANDRADE, N. A. Contabilidade pública na gestão municipal: métodos com base nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP) e nos padrões internacionais de contabilidade. 5ª ed. São Paulo: Atlas, 2013.

BRASIL. Constituição (1988). Constituição da Republica Federativa do Brasil. Brasília, DF: Senado Federal. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituição.htm>.

BRASIL. Decreto n.° 200, de 25 de fevereiro de 1967, Dispõe sôbre à organização da Administração Federal, estabelece diretrizes para a Reforma Administrativa e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0200.htm>.

BRASIL. Lei Complementar n.° 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp101.htm>.

BRASIL. Lei n.° 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e contrôle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/L4320.htm>.

GIL, A. C. Métodos e técnicas de pesquisa social. (6ª ed.). São Paulo: Atlas, 2012.

KOHAMA, H. Contabilidade pública: teoria e prática. 13ª ed. São Paulo: Atlas, 2013.

NASCIMENTO, E. R. Gestão pública. 2. ed. São Paulo: Saraiva, 2010.

PAULO, L. F. A. O PPA como instrumento de planejamento e gestão estratégica. Revista do Serviço Público, Brasília, v. 61, nº 2, p. 171-187, Abr/Jun 2010. Disponível em: <http://oaji.net/articles/2015/1978-1432584929.pdf>. Acesso em: 01 set. 2015.

PISCITELLI, R. B; TIMBÓ, M. Z. F. Contabilidade pública: uma abordagem da administração financeira pública. 12ª ed. São Paulo: Atlas, 2010.

QUINTANA, A. C.; MACHADO, D. P; QUARESMA, J. C. C.; MENDES, R. C. Contabilidade Pública: de acordo com as Normas Brasileiras de Contabilidade aplicadas ao setor público e a Lei de Responsabilidade Fiscal. 1ª ed. São Paulo: Atlas, 2011.

SILVA, V. L. A nova contabilidade aplicada ao setor público: uma abordagem prática. 2ª ed. São Paulo: Atlas, 2013.

SOFTWARE, Fiorilli S/C Ltda. Plano Plurianual - PPA. Bálsamo, 2013. 104 p. Boletim de Administração Pública Municipal.

TOLEDO JUNIOR, F. C. Lei de responsabilidade fiscal: comentada artigo por artigo. São Paulo: NDJ, 2001.

1. Bacharel em Ciências Contábeis pela Universidade Federal de Mato Grosso do Sul, campus de Três Lagoas. Email: nilton.carrero@ufms.br

2. Professor Doutor da Universidade Federal de Mato Grosso do Sul, campus de Três Lagoas.

3. Professor Doutor da Universidade Federal de Mato Grosso do Sul, campus de Três Lagoas.