![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 07) Año 2017. Pág. 21

Catalina LONDOÑO Pérez 1; Mónica Andrea ARANGO Arango 2; Juan David HERNÁNDEZ Betancur 3

Recibido: 29/08/16 • Aprobado: 25/09/2016

RESUMEN: Este trabajo realiza un estudio sobre la teoría de eficiencia de mercado en su forma semi-fuerte y débil, para las compañías petroleras que cotizan en la bolsa de valores de Colombia, teniendo en cuenta el efecto del WTI en éstos. El artículo muestra que sólo la rentabilidad de Ecopetrol puede ser considerada como paso aleatorio a través de una transformación si se usa el WTI en el modelo, pero en los demás activos no hay eficiencia del mercado en su forma débil. Se encontraron modelos estables en valores media y varianza para activos y modelos adicionales, incluyendo el rendimiento del WTI como una variable dentro de los modelos de acciones, mostrando signos de eficiencia del mercado en su forma semi fuerte. Por lo tanto no es posible demostrar la eficacia de todas las acciones, para efectos de este artículo se concluye que el mercado colombiano presenta anomalías. |

ABSTRACT: A study on the Market Efficiency Theory in its weak and semi-strong form, for oil companies listed on the Colombia Stock Exchange is done, considering the effect of WTI in these. The article shows that only profitability series of Ecopetrol can be considered as random walk through a further transformation using the WTI in the model, but in the other assets there is no Market Efficiency in its weak form. Stable models in mean and variance for assets and additional models including the performance of WTI as a variable within models of actions were found, showing signs of market efficiency in its semi-strong form. Since then it is not possible to demonstrate efficiency for all actions, for purposes of this paper concludes that the Colombian market presents anomalies. |

El petróleo es uno de los commodities que más negociaciones registra en las principales bolsas del mundo. También, su dependencia de variables con alta incertidumbre como son el clima y el crecimiento de la economía implican una alta volatilidad en su precio, lo que incentiva el análisis en diferentes espacios (Arango, 2016) La información bursátil de los últimos 10 años (2004 –2014) muestra un alto y acelerado crecimiento tanto en los volúmenes negociados como en las rentabilidades obtenidas en acciones de empresas petroleras. Así mismo, es considerado uno de los principales sectores de la economía energética en Colombia; los ingresos del sector petrolero permiten la financiación en dos frentes claves: el externo y el fiscal, representando entre el 5% y el 6% del PIB en 2014 (Fedesarrollo, 2015). La participación de la renta derivada del petróleo en los ingresos del gobierno pasó del 10% en 2001 al 23% en 2013, convirtiéndose en una de las fuentes sectoriales de ingresos públicos más relevantes.

Entre 2002 y 2014, la cotización internacional WTI creció anualmente a una tasa promedio de 14.4%, pasando de USD$20 por barril en enero de 2002 a USD$105 por barril en junio de 2014. A partir del Junio de 2014 se presenta la caída histórica de los precios del petróleo aprox. un 60%, según Chavéz (Chavez Fierro, 2015) debido a 8 razones principales:

1. Rápido aumento en la producción de crudo particularmente en Estados Unidos, derivado de la implementación de técnicas no convencionales para la extracción como el fracking.

2. Desaceleración de la economía mundial, especialmente en China.

3. No afectación de las reservas de petróleo por las crisis políticas en los países árabes.

4. Los altos precios del crudo en épocas anteriores motivaron descubrimientos en aguas profundas del mar en Brasil y en mar de África Occidental, incrementando la producción.

5. Disminución de la demanda en los países industrializados, particularmente en Europa, debido al mayor enfoque en la eficiencia energética (energías renovables)

6. Rivalidad geopolítica contra Rusia, Irán y Venezuela.

7. El fortalecimiento del dólar ocasiona que sea más caro para los consumidores de petróleo adquirir barriles de crudo, pues se tiene que hacer la transacción en dólares y no en sus respectivas monedas locales, esto hace que alcance para menos barriles de crudo.

8. Pacto nuclear entre Irán y el G6, que le permite a Irán exportar 500,000 barriles a Europa.

Como parte de la validación del estado del arte, se encontraron trabajos anteriores acerca de este tema a nivel internacional, relacionados con la eficiencia de mercado en varios sectores, incluyendo el sector energético, los más destacados son los trabajos de Agudelo (Agudelo & Gutiérrez, 2011) que trata de validar la hipótesis de eficiencia Semifuerte en los seis principales mercados accionarios de Latinoamérica; y el trabajo de Narayan (Narayan, Liu, & Westerlund, 2016) que prueba la teoría de eficiencia de mercado en su forma débil utilizando la teoría de caminata aleatoria. A nivel local se encontraron también textos relacionados con eficiencia de mercado pero no enfocados específicamente en este mercado, los más relevantes son el trabajo de Duarte (Duarte Duarte, Mascareñas Pérez-Iñigo, & Sierra Suárez, 2014) que prueba la hipótesis de eficiencia de mercado en su forma débil sobre el IGBC y en las acciones más representativas del mercado Colombiano y el trabajo de (Carlos, Gutiérrez, & Guti, 2010) que muestra evidencia para rechazar la Hipótesis de Mercado Eficiente a través de la anomalía efecto día.

El presente estudio analiza si en el mercado accionario colombiano del sector petrolero es posible evidenciar la teoría de eficiencia de mercados en sus formas débil y semifuerte o si nos encontramos frente a un mercado especulativo, tratando de observar si los precios de las estas acciones siguen una caminata aleatoria a nivel débil, o por el contrario es posible que se presenten anomalías que reflejan los efectos de la especulación.

Este artículo busca aportar mayor información empírica sobre la eficiencia de mercado, analizando Modelos Autorregresivos Integrados de Media Móvil (ARIMA) y Modelos de Heterocedasticidad Condicionada Autorregresiva Generalizada (GARCH) con el fin de realizar el análisis econométrico, dado que las investigaciones en finanzas se caracterizan por construir modelos teóricos que luego se validan por pruebas estadísticas, econométricas o aplicaciones de cálculo estocástico con datos empíricos (Arango, 2014)

En su trabajo, “The Behavior of Stock-Market Prices” (Fama, 1965b), Fama trata de resolver la pregunta: ¿Hasta qué punto pueden los antecedentes de precios de una acción ser utilizados para hacer predicciones sobre el precio futuro de las acciones? En términos estadísticos, la teoría de caminata aleatoria explica que los cambios de precio son independientes, idénticamente distribuidos como variables aleatorias. Fama explica y prueba las dos hipótesis fundamentales de la teoría de caminata aleatoria en los precios: a) Los cambios sucesivos en los precios son independientes y b) Dichos cambios se ajustan a alguna distribución de probabilidad. El autor concluye que los supuestos de independencia en el modelo de caminata aleatoria son adecuados para describir la realidad, así un mercado es eficiente cuando, dada la información disponible, los precios reales en todos los puntos en el tiempo representan una buena estimación de los valores intrínsecos de dichas acciones.

En otro de sus trabajos “Random Walks in Stock – Market Prices” (Fama, 1965a) Fama explica que la Teoría de caminata aleatoria que se utiliza para describir y predecir el comportamiento de precios de acciones, pone en duda otros modelos económicos y estadísticos para este mismo fin. Fama concluye que la teoría de caminata aleatoria en los precios presenta importantes desafíos, tanto para los analistas técnicos como fundamentales.

En su trabajo “Efficient Capital Markets: A review of theory and empirical work” (Fama, 1970) Fama explica que el mercado ideal es aquel en el cual los precios proveen señales precisas para la asignación de los recursos. Se consideran tres subconjuntos o categorías dependiendo de la naturaleza de la información: Forma Débil la cual considera que la eficiencia se da sólo por los precios históricos, Forma Semifuerte que considera que la eficiencia de los precios está ajustada además a otro tipo de información obvia que se encuentra publicada y disponible (por ejemplo: anuncios de ganancias, splits de acciones). Finalmente, la Forma Fuerte considera que los inversionistas tienen acceso monopolístico a cualquier información relevante en el precio del activo (Información Privada).

Fama, en su trabajo “Market Efficient, Long-Term Returns, and Behavioral Finance” (Fama, 1997) explica que la Teoría de Eficiencia del Mercado ha podido superar la anomalía de retornos de largo plazo. Consistente con la Hipótesis de Mercados Emergentes que explica que las anomalías son resultados de las “oportunidades”, la aparente “sobre-reacción” a la información es más común que la “sub-reacción”. Fama concluye que la Teoría de Mercados Eficientes no debe abandonarse a pesar de la cantidad de anomalías de retornos de largo plazo que se documentan, pues estas son frágiles y tienden a desaparecer cuando se implementan cambios razonables en la forma en la que son medidas.

Existen autores que no comparten la opinión de Famma sobre la Eficiencia de Mercado, muchos se basan en las teorías de anomalías del mercado, a continuación citamos algunos:

William Schwert (Schwert, 2003) expone que las anomalías explican o la ineficiencia del mercado (oportunidades de ganancia) o insuficiencias en los modelos de valoración de activos. Este trabajo expone que las diferentes anomalías parecen ir disminuyendo su impacto a medida que son explicadas y publicadas, e incluso las estrategias implementadas para aprovecharlas como oportunidades para ganancias superiores las hacen desaparecer: efecto tamaño, efecto valor, efecto fin de semana, efecto rentabilidad por dividendo.

El trabajo del Banco de la República (Carlos et al., 2010), muestra evidencia para rechazar la Hipótesis de Mercado Eficiente en el caso colombiano a través de la anomalía efecto día, utilizando dos aproximaciones: Bajo el supuesto de normalidad, estima un modelo lineal que muestra un efecto significativo del día de la semana sobre el retorno; flexibiliza el supuesto de normalidad aplicando pruebas no paramétricas, permitiendo concluir que el mercado accionario colombiano no es eficiente en el sentido débil, pues muestra ciertas tendencias en las distribuciones del retorno en el caso del efecto día.

La validación de la Hipótesis de Eficiencia de Mercado en su forma débil usualmente es basada en la idea que el precio actual de un activo es la mejor herramienta para pronosticar su precio en el futuro, y por lo tanto el retorno esperado de ese activo es cero (Narayan et al., 2016). Esto implica un modelo de caminata aleatoria donde los incrementos son idénticamente e independiente distribuidos. Cuando los errores de predicción del modelo son Heterocedásticos, un modelo martingala es ideal con los precios de un activo. Más adelante se presentarán modelos ARIMA y GARCH para series estacionarias en media cuya covarianza no depende del tiempo.

Con el fin de evaluar la influencia del precio del petróleo (medido como el precio del WTI que es el precio de referencia para Colombia) sobre el precio de las acciones, se realizaron análisis causales, para ello se empleó como herramienta el test de Causalidad de Granger.

Con el fin de validar caminata aleatoria y comprobar eficiencia de mercado se realizó un análisis econométrico con las series de los precios de cierre y rentabilidad logarítmica de las acciones de empresas petroleras que cotizan en la BVC: Canacol, Pacific Rubiales y Ecopetrol. La información diaria de los precios de cierre de las acciones fue consultada a través de la página del Grupo Aval, tomando desde Enero de 2008 (o desde su fecha de emisión) hasta Julio de 2015. Se tomó además la información de la cotización del WTI (precio del petróleo referencia para Colombia) para el mismo periodo, esta serie también se analizó en términos de precio (en pesos) y rentabilidad logarítmica. Históricamente, los resultados teóricos a nivel financiero se han obtenido bajo la hipótesis de normalidad, pues los precios de un activo no pueden ser normales porque son positivos, se calcula el rendimiento de la acción que si puede tomar valores positivos y negativos, además, calcular la rentabilidad logarítmica de la acción (como Lognormal) hace más sencillo asumir el supuesto de normalidad, aunque la información tomada es de alta frecuencia. Para las series de precios y para las series de rentabilidad lognormal, se realizaron los siguientes análisis:

![]() (1)

(1)

![]() (2)

(2)

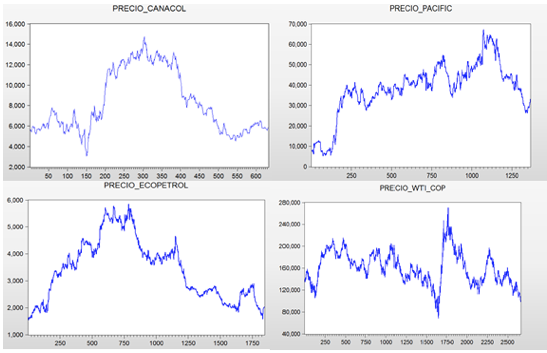

El gráfico #1 muestra el gráfico de líneas de las series de precios de los cuatro activos, se evidencia que las series tienen tendencia por lo que podemos inferir que son no estacionarias.

Gráfico 1. Gráficos de Líneas. Series de Precios de los 4 activos.

Fuente: Elaboración propia.

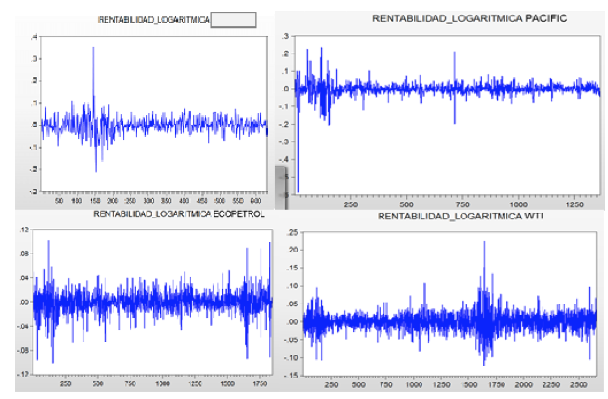

El gráfico #2 muestra el gráfico de líneas de las series de rentabilidad logarítmica de los 4 activos, se evidencia que no muestran tendencia, ésta es una de las razones por las que se realiza la transformación logarítmica para las series.

Fuente: Elaboración propia.

Se presentan las tablas que resumen los estadísticos más importantes, que permiten analizar la distribución de los rendimientos de las tres acciones a consideración, y del WTI.

Tabla 1. Estadísticos Básicos Series Canacol y Pacific.

|

Serie de Precios Canacol |

Serie de Rentabilidad Log Canacol |

Serie de Precios Pacific |

Serie de Rentabilidad Log Pacific |

Media |

8,250.1754 |

(0.000111) |

38,168.97 |

(0.001058) |

Mediana |

7,155 |

0 |

39,460 |

(0.000310) |

Máximo |

14,740 |

0.355669 |

67,260 |

0.235906 |

Mínimo |

3,040 |

(0.213768) |

5,190 |

(0.5899563) |

Desviación Estándar |

3,989.508 |

0.03786 |

13,139.48 |

0.037746 |

Asimetría |

0.539223 |

0.849339 |

-0.753365 |

(2.656151) |

Curtósis |

1.756003 |

15.458490 |

3.679951 |

53.14687 |

Jarque – Bera |

70.36465 |

5,572.082 |

155.3010 |

144,417.2 |

Probabilidad Jarque - Bera |

0 |

0 |

0 |

0 |

Fuente: Elaboración propia.

Tabla 2. Estadísticos Básicos Series Ecopetrol y WTI

|

Serie de Precios Ecopetrol |

Serie de Rentabilidad Log Ecopetrol |

Serie de Precios WTI |

Serie de Rentabilidad Log WTI |

Media |

3,414.58 |

(0.000122) |

160,585.4 |

0.000118 |

Mediana |

3,450 |

0 |

159,105.2 |

0.00000767 |

Máximo |

5,850 |

0.102713 |

270,019.6 |

0.225854 |

Mínimo |

1,545 |

(0.101096) |

68,155.30 |

(0.123215) |

Desviación Estándar |

1,124.93 |

0.01726 |

29,565.83 |

0.023430 |

Asimetría |

0.302913 |

(0.333749) |

0.153170 |

0.394567 |

Curtósis |

2.000140 |

8.073163 |

2.912148 |

9.900478 |

Jarque – Bera |

105.0116 |

2,010.601 |

11.26499 |

5,348.536 |

Probabilidad Jarque – Bera |

0 |

0 |

0.003580 |

0 |

Fuente: Elaboración propia.

A continuación se presentan los resultados de pruebas de raíz unitaria realizadas para las series de Rentabilidad Logarítmica, confirmando la conclusión de estacionalidad.

Con un nivel de significancia α=0.05, las pruebas de Dickey-Fuller de la serie de precios muestran valor p > α (0.6872>0.05), por lo que no rechazamos la hipótesis nula H0: ∂=0, lo cual significa que la serie tiene raíz unitaria y es no estacionarias. Para la serie de rentabilidad logarítmica p < α (0<0.05), por lo tanto esta serie no tiene raiz unitaria y es estacionaria.

Tabla 3. Resultados Pruebas de Raíz Unitaria Serie de Rentab. Logarítmica Canacol

Prueba |

R |

ADF |

PP |

KPSS |

||

t-Statistic |

Prob |

Adj. t-Stat |

Prob |

LM Stat |

||

Con Intercepto |

1 |

-15.3806 |

0 |

-22.60572 |

0 |

0.222313 |

2 |

-12.36346 |

0 |

-22.66705 |

0 |

0.204418 |

|

3 |

-12.76387 |

0 |

-22.75945 |

0 |

0.190955 |

|

4 |

-11.94004 |

0 |

-22.74062 |

0 |

0.190494 |

|

5 |

-10.24678 |

0 |

-22.70286 |

0 |

0.193203 |

|

6 |

-9.673062 |

0 |

-22.68899 |

0 |

0.194392 |

|

7 |

-10.20039 |

0 |

-22.66616 |

0 |

0.197092 |

|

Con Tendencia e Intercepto |

1 |

-15.40634 |

0 |

-22.62484 |

0 |

0.072862 |

2 |

-12.39293 |

0 |

-22.68487 |

0 |

0.067098 |

|

3 |

-12.80775 |

0 |

-22.77491 |

0 |

0.062764 |

|

4 |

-11.97696 |

0 |

-22.75404 |

0 |

0.062718 |

|

5 |

-10.28051 |

0 |

-22.71452 |

0 |

0.063725 |

|

6 |

-9.714726 |

0 |

-22.69873 |

0 |

0.064227 |

|

7 |

-10.25913 |

0 |

-22.67433 |

0 |

0.065235 |

|

Ninguno |

1 |

-15.39276 |

0 |

-22.62373 |

0 |

|

2 |

-12.3732 |

0 |

-22.68462 |

0 |

|

|

3 |

-12.7739 |

0 |

-22.77652 |

0 |

|

|

4 |

-11.94967 |

0 |

-22.75778 |

0 |

|

|

5 |

-10.25512 |

0 |

-22.72023 |

0 |

|

|

6 |

-9.680919 |

0 |

-22.70643 |

0 |

|

|

7 |

-10.20867 |

0 |

-22.68374 |

0 |

|

|

Fuente: Elaboración propia.

Luego de validar los resultados de las pruebas de raíz unitaria y con el fin de realizar un análisis adicional para identificar si la serie de rentabilidad se comporta como Caminata Aleatoria, se realiza una validación adicional para el AR(1) de la serie.

Tabla 4. Resultados Modelo AR(1), Canacol

Variable |

Coeficiente/Resultado |

Valor P |

φ1 |

0.102555 |

0.0099 |

Durbin-Watson stat |

2.014297 |

|

Akaike info criterion |

-3.717989 |

|

Schwarz criterion |

-3.710932 |

Fuente: Elaboración propia.

Este modelo muestra valor p del coeficiente para AR(1) significativo, pero el resultado del coeficiente no es cero, con una probabilidad que lo hace significativo (0.0099<0.05), por lo tanto la serie no se comporta como caminata aleatoria y la Hipótesis de Eficiencia de Mercado en su forma débil no se puede probar con la rentabilidad de esta acción.

Con un nivel de significancia α=0.05, las pruebas de Dickey-Fuller de la serie de precios muestran valor p>α (0.1603>0.05), por lo tanto no rechazamos la hipótesis nula H0: ∂=0, lo cual significa que la serie tiene raíz unitaria y es no estacionarias. Para la serie de rentabilidad logarítmica p<α (0<0.05), por lo tanto esta serie no tiene raiz unitaria y es estacionaria.

Tabla 5. Resultados Pruebas de Raíz Unitaria Serie de Rent. Logarít. Pacific Rubiales

Prueba |

R |

ADF |

PP |

KPSS |

||

t-Statistic |

Prob |

Adj. t-Stat |

Prob |

LM Stat |

||

Con Intercepto |

1 |

-24.97581 |

0 |

-33.59343 |

0 |

0.353825 |

2 |

-21.26896 |

0 |

-33.5896 |

0 |

0.343758 |

|

3 |

-18.70907 |

0 |

-33.56684 |

0 |

0.343363 |

|

4 |

-17.59512 |

0 |

-33.54625 |

0 |

0.345734 |

|

5 |

-15.33674 |

0 |

-33.50946 |

0 |

0.353496 |

|

6 |

-13.51957 |

0 |

-33.49431 |

0 |

0.357123 |

|

7 |

-12.84708 |

0 |

-33.49603 |

0 |

0.355733 |

|

Con Tendencia e Intercepto |

1 |

-25.05526 |

0 |

-33.65999 |

0 |

0.038502 |

2 |

-21.36341 |

0 |

-33.65411 |

0 |

0.037493 |

|

3 |

-18.82498 |

0 |

-33.62917 |

0 |

0.037541 |

|

4 |

-17.7227 |

0 |

-33.6065 |

0 |

0.037899 |

|

5 |

-15.46711 |

0 |

-33.56945 |

0 |

0.038963 |

|

6 |

-13.65822 |

0 |

-33.55357 |

0 |

0.039373 |

|

7 |

-13.00165 |

0 |

-33.55301 |

0 |

0.039323 |

|

Ninguno |

1 |

-24.95868 |

0 |

-33.58219 |

0 |

|

2 |

-21.2467 |

0 |

-33.57893 |

0 |

|

|

3 |

-18.68017 |

0 |

-33.55684 |

0 |

|

|

4 |

-17.56324 |

0 |

-33.5369 |

0 |

|

|

5 |

-15.30328 |

0 |

-33.50032 |

0 |

|

|

6 |

-13.48292 |

0 |

-33.48547 |

0 |

|

|

7 |

-12.80615 |

0 |

-33.48786 |

0 |

|

|

Fuente: Elaboración propia.

Luego de validar los resultados de las anteriores y con el fin identificar si la serie se comporta como Caminata Aleatoria, se realiza una validación adicional para el AR(1).

Tabla 6. Resultados Modelo AR(1), Pacific Rubiales

Variable |

Coeficiente/Resultado |

Valor P |

φ1 |

0.093378 |

0.0006 |

Durbin-Watson stat |

1.997127 |

|

Akaike info criterion |

-3.722634 |

|

Schwarz criterion |

-3.718804 |

Fuente: Elaboración propia.

Para el caso Pacific Rubiales, se presentan resultados similares a los de Canacol mostrados en la tabla #4.

Con un nivel de significancia α=0.05, las pruebas de Dickey-Fuller de la serie de precios muestran valor p>α (0.6331>0.05), por lo tanto no rechazamos la hipótesis nula H0: ∂=0, lo cual significa que la serie tiene raíz unitaria y es no estacionarias. Para la serie de rentabilidad logarítmica p < α (0<0.05), por lo tanto esta serie no tiene raiz unitaria y es estacionaria.

Tabla 7. Resultados Pruebas de Raíz Unitaria Serie de Rent. Logaritmica Ecopetrol

Prueba |

R |

ADF |

PP |

KPSS |

||

t-Statistic |

Prob |

Adj. t-Stat |

Prob |

LM Stat |

||

Con Intercepto |

1 |

-29.62813 |

0 |

-41.61986 |

0 |

0.83762 |

2 |

-24.39889 |

0 |

-41.624 |

0 |

0.825001 |

|

3 |

-21.86344 |

0 |

-41.62643 |

0 |

0.818989 |

|

4 |

-19.79308 |

0 |

-41.61944 |

0 |

0.824958 |

|

5 |

-18.93337 |

0 |

-41.61216 |

0 |

0.834306 |

|

6 |

-16.21377 |

0 |

-41.60305 |

0 |

0.854053 |

|

7 |

-14.68772 |

0 |

-41.60229 |

0 |

0.856426 |

|

Con Tendencia e Intercepto |

1 |

-28.78853 |

0 |

-41.76704 |

0 |

0.110758 |

2 |

-24.59365 |

0 |

-41.76927 |

0 |

0.109494 |

|

3 |

-22.08915 |

0 |

-41.76938 |

0 |

0.109114 |

|

4 |

-20.03249 |

0 |

-41.76196 |

0 |

0.110366 |

|

5 |

-19.19873 |

0 |

-41.75564 |

0 |

0.112101 |

|

6 |

-16.47964 |

0 |

-41.75196 |

0 |

0.115303 |

|

7 |

-14.95207 |

0 |

-41.75257 |

0 |

0.116121 |

|

Ninguno |

1 |

-29.63441 |

0 |

-41.62956 |

0 |

|

2 |

-24.40255 |

0 |

-41.63369 |

0 |

||

3 |

-21.86585 |

0 |

-41.63612 |

0 |

||

4 |

-19.79528 |

0 |

-41.62921 |

0 |

||

5 |

-18.9356 |

0 |

-41.622 |

0 |

||

6 |

-16.21499 |

0 |

-41.61299 |

0 |

||

7 |

-14.6888 |

0 |

-41.61225 |

0 |

||

Fuente: Elaboración propia.

Luego de validar los resultados de las pruebas anteriores y con el fin identificar si la serie se comporta como Caminata Aleatoria, se realiza una validación adicional para el AR(1):

Tabla 8. Resultados Modelo AR(1), Ecopetrol

Variable |

Coeficiente/Resultado |

Valor P |

φ1 |

0.030583 |

0.1892 |

Durbin-Watson stat |

2.000041 |

|

Akaike info criterion |

-5.281542 |

|

Schwarz criterion |

-5.278546 |

Fuente: Elaboración propia.

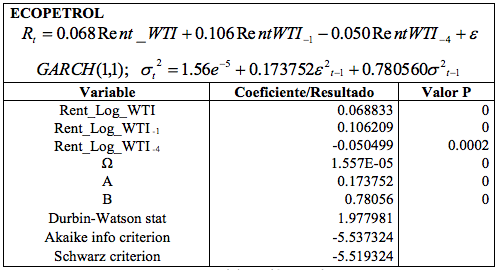

El caso de la rentabilidad de Ecopetrol es diferente. Este modelo muestra el resultado del coeficiente es diferente de 0, sin embargo el valor p del coeficiente para AR(1) no es significativo, por lo que podemos rechazarlo asumiéndolo como valor 0. Para este caso podemos hacer variaciones sobre el proceso de estimación de una ecuación para la serie con el fin de validar la Hipótesis de Eficiencia de Mercado en su forma débil. Para tratar entonces de ajustar un modelo incluimos la rentabilidad del WTI dentro de la ecuación hasta 7 rezagos, depuramos las variables no significativas y obtenemos el siguiente modelo:

Tabla 9. Resultados Modelo con variaciones del WTI – Caminata Aleatoria Ecopetrol

Fuente: Elaboración propia.

Este modelo es estable en media y en varianza de acuerdo a los resultados de los correlogramas y el gráfico de residuales. Esto demuestra que para el caso de Ecopetrol, la rentabilidad de hoy no depende de la rentabilidad de los periodos anteriores sino de la rentabilidad del WTI en el mismo periodo, un periodo y cuatro periodos atrás. Este comportamiento puede mostrar altos indicios de, además de eficiencia a nivel débil al demostrar que se comporta con una caminata aleatoria transformada, Eficiencia a nivel Semifuerte dada la influencia de la rentabilidad del WTI.

Con un nivel de significancia α=0.05, las pruebas de Dickey-Fuller de la serie de precios muestran valor p>α (0.1062>0.05), por lo tanto no rechazamos la hipótesis nula H0: ∂=0, lo cual significa que la serie tiene raíz unitaria y es no estacionarias. Para la serie de rentabilidad logarítmica p < α (0.0001<0.05), por lo tanto esta serie no tiene raiz unitaria y es estacionaria.

Tabla 10. Resultados Pruebas de Raíz Unitaria Serie de Rentabilidad Logarítmica WTI

Prueba |

R |

ADF |

PP |

KPSS |

||

t-Statistic |

Prob |

Adj. t-Stat |

Prob |

LM Stat |

||

Con Intercepto |

1 |

-38.04581 |

0 |

-55.2047 |

0.0001 |

0.096561 |

2 |

-29.25612 |

0 |

-55.21394 |

0.0001 |

0.099372 |

|

3 |

-24.91854 |

0 |

-55.17753 |

0.0001 |

0.098407 |

|

4 |

-23.32532 |

0 |

-55.15079 |

0.0001 |

0.09727 |

|

5 |

-21.80377 |

0 |

-55.15452 |

0.0001 |

0.098011 |

|

6 |

-21.17678 |

0 |

-55.16829 |

0.0001 |

0.099139 |

|

7 |

-19.65106 |

0 |

-55.20175 |

0.0001 |

0.101368 |

|

Con Tendencia e Intercepto |

1 |

-38.05589 |

0 |

-55.21088 |

0 |

0.031764 |

2 |

-29.2692 |

0 |

-55.22056 |

0 |

0.032699 |

|

3 |

-24.93425 |

0 |

-55.18441 |

0 |

0.03239 |

|

4 |

-23.34399 |

0 |

-55.15785 |

0 |

0.032025 |

|

5 |

-21.8248 |

0 |

-55.16201 |

0 |

0.032278 |

|

6 |

-21.20039 |

0 |

-55.1764 |

0 |

0.03266 |

|

7 |

-19.67514 |

0 |

-55.21086 |

0 |

0.033405 |

|

Ninguno |

1 |

-38.05108 |

0 |

-55.21336 |

0.0001 |

|

2 |

-29.25983 |

0 |

-55.22258 |

0.0001 |

||

3 |

-24.92147 |

0 |

-55.18606 |

0.0001 |

||

4 |

-23.32781 |

0 |

-55.15923 |

0.0001 |

||

5 |

-21.8058 |

0 |

-55.16294 |

0.0001 |

||

6 |

-21.1784 |

0 |

-55.17669 |

0.0001 |

||

7 |

-19.65203 |

0 |

-55.21015 |

0.0001 |

||

Fuente: Elaboración propia.

Con el correlograma de la serie de rentabilidad logarítmica de cada activo se realizó el proceso de “identificación”, que consiste en validar la naturaleza de la correlación entre los valores actuales de los residuos y de sus valores pasados, para tener una guía en la selección de las especificaciones p y q para el modelo ARIMA. A continuación se presentan los valores seleccionados inicialmente para las pruebas de los modelos ARIMA y GARCH.

Tabla 11. Identificación en los Correlogramas

Canacol |

Pacific Rubiales |

Ecopetrol |

WTI |

||||

MA |

AR |

MA |

AR |

MA |

AR |

MA |

AR |

1 |

1 |

1 |

1 |

6 |

6 |

1 |

1 |

2 |

2 |

5 |

5 |

7 |

7 |

3 |

3 |

3 |

3 |

7 |

7 |

12 |

12 |

12 |

7 |

4 |

4 |

11 |

11 |

17 |

17 |

14 |

12 |

8 |

8 |

17 |

17 |

24 |

27 |

14 |

|

9 |

9 |

18 |

18 |

26 |

27 |

||

12 |

19 |

29 |

21 |

||||

19 |

24 |

28 |

28 |

||||

30 |

25 |

30 |

29 |

||||

33 |

30 |

30 |

|||||

Fuente: Elaboración propia.

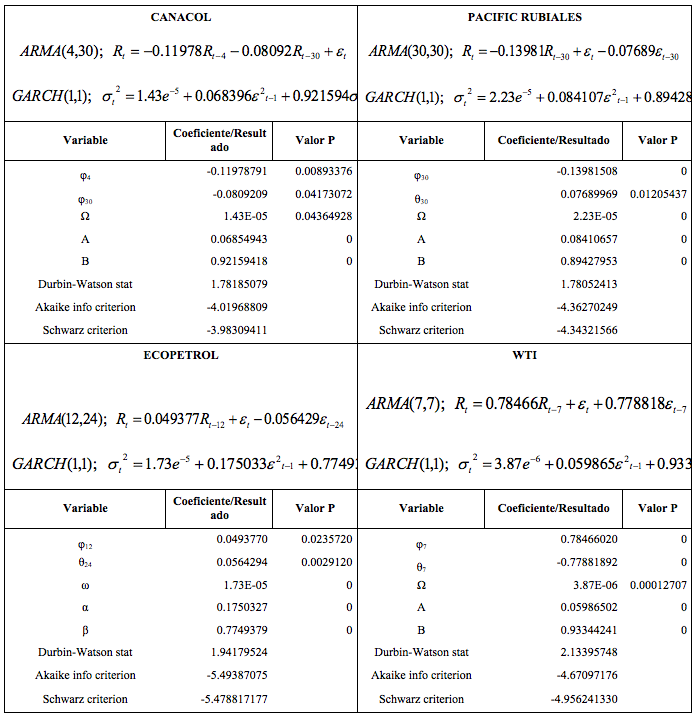

Se realizaron análisis de modelos autorregresivos para media y volatilidad para las series de rentabilidad logarítmica. En total se analizaron 35 modelos estimados a través de Eviews, se escogió 1 modelo por activo luego de validar las condiciones de estabilidad: significancia de los coeficientes con valores p de las variables menores a 0.05, resultados de los coeficientes diferentes de 1 y sus valores absolutos menores que 1, resultado de la prueba de Durbin-Watson ubicados en la región de no autocorrelación y el criterio Akaike con resultados apropiados. A continuación se presentan los resultados.

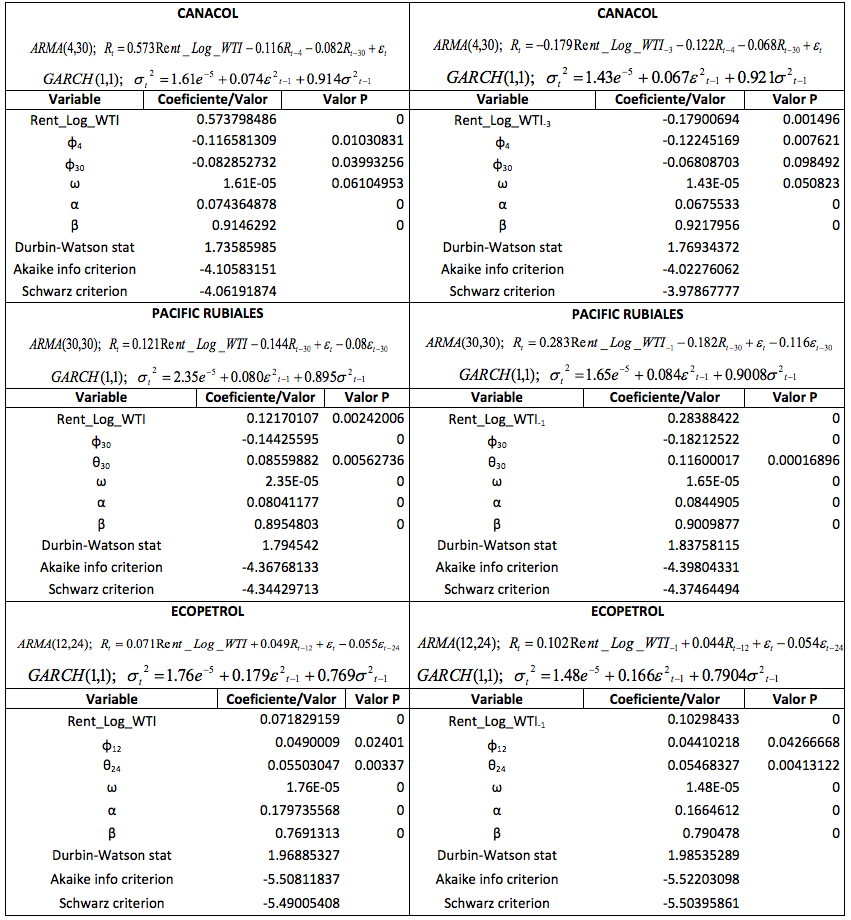

Tabla 12. Resultados Modelos ARIMA y GARCH

Fuente: Elaboración propia.

Con los correlogramas de residuales (media) y de residuales al cuadrado (varianza) de los modelos de las series de rentabilidad, se evidencia que no se presentan autocorrelaciones significativas de los residuos y que se ubican dentro de las bandas de los correlogramas. El gráfico de residuales de cada modelo también apoya la ausencia de autocorrelación residual, por lo que podemos concluir que los residuos son ruido blanco. Los resultados de los criterios Akaike y Schwarz muestran que las estimaciones son adecuadas y que la rentabilidad en el tiempo t si es influenciada por los resultados históricos del activo.

Con el fin de validar la influencia del precio del petróleo WTI sobre el precio de las acciones de las empresas petroleras en Colombia, se realizaron las pruebas de Causalidad de Granger, las pruebas se corrieron para 10 rezagos y se obtuvieron los siguientes resultados:

Tabla 13. Resultados Test de Causalidad de Granger

Ho: WTI does not Granger Cause CANACOL |

Ho: WTI does not Granger Cause ECOPETROL |

Ho: WTI does not Granger Cause PACIFIC |

|||||||||||

Rezago |

F-Statistic |

Prob |

Decisión |

Rezago |

F-Statistic |

Prob |

Decisión |

Rezago |

F-Statistic |

Prob |

Decisión |

||

1 |

0.42074 |

0.5168 |

Acepta |

1 |

34.8839 |

4.15916e-09 |

Rechaza |

1 |

3.75772 |

0.0528 |

Acepta |

||

2 |

0.47351 |

0.623 |

Acepta |

2 |

17.6664 |

2.51458e-08 |

Rechaza |

2 |

2.85933 |

0.0577 |

Acepta |

||

3 |

1.35382 |

0.256 |

Acepta |

3 |

12.131 |

7.32150e-08 |

Rechaza |

3 |

1.92367 |

0.1238 |

Acepta |

||

4 |

2.78831 |

0.0258 |

Rechaza |

4 |

9.85192 |

6.93137e-08 |

Rechaza |

4 |

1.9506 |

0.0998 |

Acepta |

||

5 |

2.10797 |

0.0628 |

Acepta |

5 |

8.54431 |

5.20774e-08 |

Rechaza |

5 |

1.83869 |

0.1024 |

Acepta |

||

6 |

1.35501 |

0.1976 |

Acepta |

6 |

7.04196 |

1.99962e-07 |

Rechaza |

6 |

1.70845 |

0.1154 |

Acepta |

||

7 |

1.66919 |

0.1137 |

Acepta |

7 |

6.211002 |

3.29865e-07 |

Rechaza |

7 |

1.97755 |

0.0549 |

Acepta |

||

8 |

1.46545 |

0.1666 |

Acepta |

8 |

5.42435 |

8.95495e-07 |

Rechaza |

8 |

1.88179 |

0.0591 |

Acepta |

||

9 |

1.43458 |

0.1696 |

Acepta |

9 |

4.88093 |

1.75298e-06 |

Rechaza |

9 |

1.70055 |

0.0841 |

Acepta |

||

10 |

1.3555 |

0.1976 |

Acepta |

10 |

4.46493 |

3.02367e-06 |

Rechaza |

10 |

1.90977 |

0.04 |

Rechaza |

||

Fuente: Elaboración propia.

Para la acción de Canacol, en el rezago #4 se evidencia que WTI si afecta el precio de la acción, en el caso de Pacific el rechazo se produce en el rezago #10. Con respecto a la acción de Ecopetrol evidentemente es afectada por el precio del petróleo WTI en todos los rezagos, respaldando los resultados encontrados en el modelo de regresión de la tabla #4 que muestra que el precio de la acción de Ecopetrol es influenciado por del petróleo (WTI).

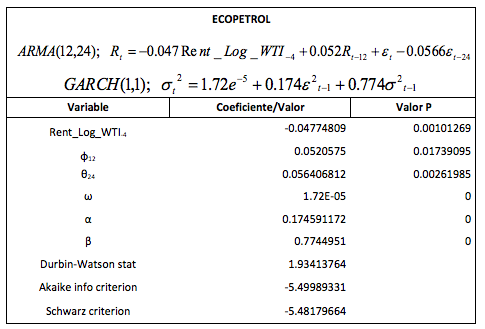

Con el fin de hacer la validación sobre la influencia del petróleo WTI sobre el precio de las acciones para tratar de probar la teoría de eficiencia de mercado a nivel semifuerte, se incluyó la rentabilidad logarítmica del WTI como una variable adicional dentro de los modelos ARCH – GARCH definidos para las acciones, periodo actual (rentabilidad del WTI del periodo) y de 4 rezagos.

Tabla 14. Resultados Modelos ARIMA y GARCH incluyendo WTI

Los correlogramas de residuales (media) y de residuales al cuadrado (varianza) evidencian que no se presentan autocorrelaciones significativas de los residuos y que se ubican dentro de las bandas de los correlogramas. Los gráficos de residuales también apoyan la ausencia de autocorrelación residual, así podemos concluir que los residuos son ruido blanco. Por su parte los resultados de los criterios Akaike y Schwarz dentro de los modelos ARIMA y GARCH al incluir WTI muestran mejoramiento, lo que evidencia que el comportamiento del commoditie si influencia los resultados de los activos y que mejoran las estimaciones.

Con el fin de validar la Anomalía de Efecto día para validar una vez más la no eficiencia del mercado en sus formas débil y semifuerte, se incluyeron dentro de los modelos ARCH – GARCH definidos para las acciones, las series del día de la semana correspondientes a la fecha de cada cotización. A continuación adjuntamos los resultados para cada acción.

Las variables que representan martes y viernes son significativas en el modelo ARIMA para un nivel de significancia del 90% y 95%, en el modelo ARCH – GARCH son significativas al 90%, lo que muestra que estos días influencian su comportamiento.

Tabla 15. Resultados Análisis Efecto Día Canacol

Análisis de Media |

Análisis de Varianza |

|||||

Variable |

Coeficiente |

Valor P |

Variable |

Coeficiente |

Valor P |

|

Martes |

-0.00640452 |

0.04486949 |

Martes |

-0.00401201 |

0.06910706 |

|

Viernes |

0.00667491 |

0.03707059 |

Viernes |

0.00478937 |

0.08565071 |

|

φ4 |

-0.12071534 |

0.00309258 |

φ4 |

-0.11963629 |

0.00957802 |

|

φ30 |

-0.08453086 |

0.03648322 |

φ30 |

-0.08158828 |

0.04211403 |

|

Durbin-Watson stat |

1.74978227 |

|

Ω |

1.4226E-05 |

0.03693371 |

|

Akaike info criterion |

-3.70876899 |

|

Α |

0.07033546 |

0 |

|

Adjusted R-squared |

0.030138404 |

Β |

0.92004669 |

0 |

||

Durbin-Watson stat |

1.75886193 |

|

||||

Akaike info criterion |

-4.02336391 |

|

||||

Adjusted R-squared |

0.028701239 |

|||||

Fuente: Elaboración propia.

En el caso de esta acción no se evidenció el impacto de Efecto día.

En el caso de Ecopetrol, fue necesario utilizar un modelo EGARCH para validar la significancia de la variable del día Lunes, tanto en el modelo ARIMA como en el modelo EGARCH se evidencia que la variable es significativa confirmando la existencia de la anomalía del efecto día (también con nivel de significancia del 90%).

Tabla 16. Resultados Análisis Efecto Día Ecopetrol

Análisis de Media |

Análisis de Varianza |

|||||

Variable |

Coeficiente |

Valor P |

Variable |

Coeficiente |

Valor P |

|

Lunes |

-0.00228656 |

0.01996868 |

Lunes |

-0.0014400 |

0.07832522 |

|

φ12 |

0.04938158 |

0.03628789 |

φ12 |

0.04668083 |

0.02620976 |

|

θ24 |

0.05450019 |

0.02357531 |

θ24 |

0.05042333 |

0.00485638 |

|

Durbin-Watson stat |

1.93785553 |

|

Ω |

-0.7894488 |

0 |

|

Akaike info criterion |

-5.28922264 |

|

Α |

0.32204809 |

0 |

|

Adjusted R-squared |

0.00694245 |

Β |

0.00805538 |

0.60527328 |

||

Ρ |

0.93413264 |

0 |

||||

Durbin-Watson stat |

1.93900787 |

|

||||

Akaike info criterion |

-5.5045101 |

|||||

Adjusted R-squared |

0.00641854 |

|||||

Fuente: Elaboración propia.

En este artículo se analizaron las Hipótesis de Eficiencia de Mercado en sus formas débil y semifuerte, para las acciones del sector petrolero que cotizan en la BVC (Canacol, Pacific Rubiales y Ecopetrol). Con las pruebas de raíz unitaria realizadas sobre las series de rentabilidad logarítmica de las acciones y del WTI, se demostró que Canacol, Pacific Rubiales y WTI no se comportan como Caminata Aleatoria y por lo tanto no es posible afirmar que la rentabilidad de hoy puede ser estimada con la información del día anterior, no hay evidencias de Eficiencia Débil. Sólo la serie de rentabilidad de Ecopetrol puede considerarse como Caminata Aleatoria a través de una transformación adicional utilizando el WTI dentro del modelo, esto significa que la rentabilidad de hoy no depende de la rentabilidad de los periodos anteriores de la acción sino de la rentabilidad del WTI en el mismo periodo, un periodo y cuatro periodos atrás. Además se encontró una fuerte correlación entre la rentabilidad logarítmica del precio de esta acción y la del WTI en diversos periodos, mostrando indicios de Eficiencia a nivel Semifuerte. Como no es posible validar la Eficiencia de Mercado en su forma débil para los 4 activos, no es posible afirmar eficiencia de mercado.

Posteriormente con la utilización de métodos econométricos basados en media y varianza (análisis ARIMA y GARCH) fue posible encontrar modelos estables para los activos y modelos adicionales incluyendo la rentabilidad del WTI como variable dentro de los modelos, encontrando señales de Eficiencia de Mercado en su forma semifuerte, dado que la información pública sobre el rendimiento del WTI puede brindar información útil sobre las rentabilidad de las acciones y tratar de predecirla. Este punto se demuestra además con una validación de Causalidad de Granger. Dado que los criterios de información de Akaike y Schwarz muestran mejoramiento en los procesos autoregresivos y estos han aumentado su grado de ajuste con la inclusión del WTI dentro de dichos modelos, nos indica la dependencia de la serie con respecto a su comportamiento histórico y con el commoditie al cual está asociado su proceso productivo.

Debido a que no es posible demostrar Eficiencia de Mercado en su forma débil para todas las acciones (sólo Ecopetrol), a pesar de tener evidencias de la influencia del WTI dentro de su rentabilidad (eficiencia en forma semifuerte), se infiere que es posible que el mercado colombiano presenta anomalías que pueden ser efectos de la especulación diaria o de tener un mercado aún en proceso de desarrollo. Esto es consistente además con los resultados encontrados en uno de los trabajos citados de Duarte, et. al (Duarte Duarte et al., 2014) que demuestra a través de diferentes métodos estadísticos que las series bursátiles de las acciones del mercado colombiano no siguen el patrón de una distribución normal (se ajustan más a una distribución Logística), además, deducen que para el período que evaluaron (2002-2012) el mercado colombiano carece de eficiencia débil eficiencia, pues se evidencia no aleatoriedad en los principales activos financieros con excepción de Ecopetrol.

Agudelo, D. A., & Gutiérrez, A. (2011). Anuncios macroeconómicos y mercados accionarios : el caso latinoamericano Macroeconomics and the stock market : The Case of Latin America, 126–139.

Arango, M. A. (2014). “Racionalidad Limitada en la toma de decisiones: de la teoría de la utilidad esperada a las finanzas conductuales.” Finananzas y Modelación (Vol. 1).

Arango, M. A. (2016). Model risk assessment projects in thermal power generation. Revista Espacios (Vol. 37).

Carlos, J., Gutiérrez, M., & Guti, M. (2010). Efecto dia en el mercado accionario colombiano: una aproximacion no parametrica. Borradores de Economia.

Chavez Fierro, R. (2015). Razones de la caída de los precios del petróleo.

Duarte Duarte, J. B., Mascareñas Pérez-Iñigo, J. M., & Sierra Suárez, K. J. (2014). Testing the efficiency market hypothesis for the Colombian stock market. Dyna, 81(1), 1–10.

Fama, E. F. (1965a). Random walk in stock market prices. Financial Analysts Journal.

Fama, E. F. (1965b). The Behavior of Stock-Market Prices, 38(1), 34–105. Retrieved from http://links.jstor.org/sici?sici=0021-9398%2528196501%252938%253A1%253C34%253ATBOSP%253E2.0.CO%253B2-6

Fama, E. F. (1970). Efficient capital markets: a review of theory and empirical work. THE JOURNAL OF FINANCE.

Fama, E. F. (1997). Market efficiency, Long-Term returns, and behavioral finance. Journal of Financial Economics.

Fedesarrollo. (2015). Informe de coyuntura económica.

Narayan, P. K., Liu, R., & Westerlund, J. (2016). A GARCH model for testing market efficiency. Journal of International Financial Markets, Institutions and Money, 41, 121–138. http://doi.org/10.1016/j.intfin.2015.12.008

Schwert, G. W. (2003). Anomalies and Market Efficiency.

1. Aspirante a Maestría en Finanzas. Universidad de Medellín. Email: clondonop@gmail.com

2. Ph.D. (C) Universidad de Medellín/ Universidad Nacional de Colombia

3. MSc Finanzas. Universidad Eafit