![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 03) Año 2017. Pág. 19

Miguel Carlos Ramos DUMER 1; Jarbas Barros GOMES 2; Ariana Marchezi de SOUZA 3; Gleidiane Silva dos REIS 4; Sandra Kelem de AMORIM 5

Recibido: 05/08/16 • Aprobado: 25/08/2016

3. Práticas adotadas para a motivação dos funcionários

4. Escritórios de contabilidade

5. Procedimentos metodológicos

6. Apresentação e discussão dos resultados

RESUMO: O estudo objetiva analisar a percepção de funcionários em relação às práticas motivacionais adotadas por escritórios de contabilidade e sua motivação com o trabalho. A motivação dos funcionários é fundamental para escritórios contábeis alcançarem seus objetivos, para isso devem utilizar práticas motivacionais. A abordagem direta junto aos 36 funcionários dos escritórios de 3 municípios do Espírito Santo evidenciam que a maioria está satisfeita com as práticas abordadas, mas pouco motivados com o trabalho. |

ABSTRACT: The study analizes the employees’ perception around motivational pratices adopted by accounting offices and their jobs motivations. The employees motivation is fundamental for accounting offices to reach their objectives, and for this, it’s necessary invest in motivational pratices. The direct approach together 36 employees, from 3 cities of Espírito Santo state, points to most of them are satisfied with the pratices, but unmotivated with their job. |

As diversas mudanças ocorridas no mercado impulsionam cada vez mais as organizações na busca por funcionários engajados no cumprimento dos objetivos da empresa, com a finalidade de atingir um alto nível de produtividade e qualidade para manter o potencial competitivo, uma vez que estes podem contribuir diretamente com a organização no alcance de seus objetivos. Para isso, a motivação deve estar presente em cada colaborador. O empregado motivado tem um elevado grau de envolvimento com os objetivos empresarias, sendo capaz de superar dificuldades, e cumprir metas organizacionais. (Fiorelli, 2003; Kondo, 1994).

Entender o que motiva os funcionários pode ser considerado uma tarefa complexa e, porque não dizer, interminável para as organizações. Os fatores de motivação podem ser considerados aspectos peculiares em cada indivíduo, que as organizações devem compreender e utilizar práticas motivacionais para incentivar a motivação de seus colaboradores, e assim, obter um melhor desempenho e um maior comprometimento com as metas organizacionais.

Diante das diferenças individuais o que pode ser motivador para um, não necessariamente pode ser para o outro. Sendo assim, surge a necessidade de compreender o que motiva cada colaborador, principalmente quando se trata de empresas prestadoras de serviços como os escritórios de contabilidade, por dependerem fortemente do capital humano disponível (Thomé, 2001). “A motivação dos colaboradores reflete-se em resultados positivos para a empresa contábil”, caso a empresa compreenda os fatores que os motivam e adote práticas de motivação adequadas (Sousa, 2003, p. 71).

Nesse contexto, a presente pesquisa objetivou analisar a percepção dos funcionários em relação às práticas motivacionais disponibilizadas pelos escritórios de contabilidade abrangidos pela delegacia do Conselho Regional de Contabilidade do Espírito Santo (CRC-ES) de Afonso Cláudio, e sua condição de motivação em relação ao trabalho desempenhado.

Para tanto, foram realizadas pesquisa bibliográfica e pesquisa de campo com objetivo geral de identificar a visão dos funcionários sobre as práticas motivacionais adotadas em seu ambiente de trabalho, direcionando-se para os seguintes objetivos específicos: delinear o perfil dos pesquisados, diagnosticar se a empresa disponibiliza práticas para a satisfação motivacional, identificar o nível motivacional dos funcionários e extrair dos funcionários fatores que auxiliariam a elevação do nível motivacional.

A pesquisa colabora para o desenvolvimento do conhecimento científico sobre gestão de escritporios de contabilidade por abordar aspectos das práticas, levando em consideração outras trabalhos científicos anterior sobre o tema, com possibilidade de encontrar resultados inesperados. Além disso, também contribui para que os gestores de escritórios de contabilidade do Espírito Santo (ES) definam e aprimorem a relação com seus funcionários no que tange a motivação; além de entidades representativas da classe contábil e instituições de ensino na área de gestão e contabilidade para orientação de temas em que os gestores contábeis demonstrem necessidade de aprimoramento.

De acordo com Connellan (1984), no passado as empresas eram predominantemente pequenas, suas operações simples, composta de poucos empregados, e ofertante de poucos produtos. Mas com o passar do tempo foram ocorrendo mudanças, à economia estava sendo construída sobre a produção e o consumo em massa. As organizações cresceram em porte, buscando mão de obra forte para operar as máquinas que eram os investimentos prioritários. Nesse ambiente, predominava a prática de ignorar as necessidades dos trabalhadores, assim como suas capacidades intelectuais.

Mais uma vez grandes mudanças ocorreram, muitas organizações expandiram rapidamente e os efeitos da globalização geraram um universo extremamente competitivo com clientes mais exigentes. Esse ambiente de grandes transformações demonstrou a necessidade das organizações encontrarem novas estratégias para alcançarem os resultados almejados, e um dos meios foi o investimento em recompensas financeiras relacionadas ao nível de produção, que era considerada pelas empresas como fonte de motivação. No entanto, os trabalhadores passaram a reconhecer que não necessitavam somente de recursos financeiros para se sentirem motivados, mas necessitavam também de uma ação que refletiria sua magnitude no ambiente de trabalho (Bergamini, 2006).

Essa evolução de percepções dos funcionários, relacionados às suas expectativas e necessidades, juntamente com o aumento da competitividade no mercado, demonstraram para as empresas que as estratégias utilizadas para aumentar a produtividade e desenvolver a motivação, citadas anteriormente, não eram suficientes, pois segundo Elton Mayo (apud Bergamini, 2006) as empresas perceberam que deveriam valorizar seus colaboradores para que estes se sentissem úteis e importantes dentro do ambiente de trabalho, reconhecendo-os em sua totalidade e não apenas como uma força física que opera em busca de um recurso financeiro.

Estes processos de mudanças relativos à visão que as organizações possuem de seus funcionários proporcionaram a valorização destes, passando a serem considerados como recursos indispensáveis para o diferencial competitivo, munidos de diferentes habilidades e talentos. Bergamini (2006) enfatiza que, para a efetividade desses potenciais no ambiente de trabalho é necessário à existência da motivação, relacionada, entre outros aspectos, ao significado que cada um atribui para a atividade que exerce e também aos recursos disponíveis para estimular as forças motivacionais como a autoestima.

Segundo Casado (2002, p. 257), “a motivação é uma saída para melhorar o desempenho profissional no que diz respeito à produtividade e a satisfação dos trabalhadores”.

A motivação é uma importante ferramenta que deve ser trabalhada nas organizações, pois, além de proporcionar um maior desempenho dos colaboradores, é um processo contínuo de satisfação das necessidades individuais. O gestor deve entender necessidades dos colaboradores para prever compreender seu comportamento e utilizar as práticas de motivação com melhorara da qualidade de vida destes parceiros dentro e fora das organizações, e tornando a execução das atividades mais prazeirosas (Araújo, 2006). Na mesma linha, Vergara (2009) considera fundamental para a boa gestão das organizações, entender e aceitar as diferenças de percepção dos colaboradores sobre o que proporciona motivação, a fim de impulsioná-las para tarefas indispensáveis para organização.

Bergamini (2006) ressalta que o fracasso de uma empresa pode não estar ligado à falta de conhecimento técnico, mas a forma de tratar às pessoas da organização, sendo necessária uma mentalidade gerencial que não valorize prioritariamente o operacional e dê mais ênfase a maneira de lidar com os recursos humanos.

De acordo com Robbins (2006) a motivação é a vontade de empregar altos níveis de esforços em direção a metas organizacionais, condicionada pela capacidade do esforço de satisfazer alguma necessidade do indivíduo, seja pelas boas condições de trabalho, pelo recebimento de recompensas ou pelo puro prazer de colaborar com a empresa para alcance de resultados positivos.

Segundo Vergara (2009) para compreender a motivação humana é de extrema importância aceitar que as pessoas diferenciam-se em vários aspectos, como por exemplo, variação das necessidades, valores sociais, capacidades em atingir objetivos, dentre outros. Para Robbins (2006, p. 132) “[...] a motivação é o resultado da interação do indivíduo com a situação [...] e o nível da motivação varia tanto entre os indivíduos como em apenas um único indivíduo, dependendo da situação”.

A motivação refere-se ao desejo de adquirir ou alcançar algum objetivo, ou seja, ela resulta dos desejos, das necessidades ou das vontades, e por isso, pode se dizer que tem suas fontes de energia no interior de cada pessoa e que, portanto, seja um impulso que venha de dentro (Spector, 2005; Bergamini, 2006). Casado (2002) considera ser necessário um sistema de recompensas para os funcionários permanecerem motivadas e interessadas em colaborar para que a organização atinja suas metas.

As práticas motivacionais podem ajudar no comprometimento dos funcionários, levando-os a se sentirem motivados e satisfeitos para o trabalho e para ajudar a organização no alcance de suas metas e objetivos. Bergamini (1990) considera de altamente relevante trabalhar a motivação dos colaboradores, principalmente atendendo suas necessidades específicas, e que para isso as organizações devem ser utilizar práticas motivacionais como uma das principais formas de garantir os resultados almejados.

Cada pessoa possui necessidades individuais e culturais, quando se fala em motivação, assim sendo, ao disponibilizar práticas motivacionais, entende-se que deve ser analisado cada colaborador individualmente, identificando suas necessidades ou prioridades, para que os recursos disponibilizados ocasionem maiores comprometimentos para com as metas empresariais (Bergamini, 2006).

Uma definição mais abrangente de práticas motivacionais foi desenvolvida por Maximiano (2004, p. 281) como sendo “todos os tipos de incentivos e recompensas que as organizações oferecem a seus empregados na tentativa de conseguir o desempenho que possibilite a realização de seus objetivos”. O autor considera que podem ser considerados práticas de motivação desde desafios a elogios apresentados pelos gestores “até a participação dos funcionários no processo decisório, nos lucros ou na propriedade da empresa, passando por benefícios, prêmios, programas de enriquecimento do trabalho e planos de carreira”.

Algumas dessas práticas oferecidas pelas organizações, para aumentar a motivação dos funcionários, podem trazer custos. No entanto, se bem trabalhadas, podem gerar grandes vantagens. Porém, para a obtenção destas vantagens é necessário à compreensão de quais recursos cada indivíduo valoriza, para assim o sensibilizar com as práticas motivacionais adequadas.

Métodos utilizados para recompensar as pessoas de uma organização são vistos como elementos essenciais que corroboram com a motivação e incentivos (Araújo, 2006). Para Schermerhorn et al. (1999) o desempenho e a satisfação no trabalho são influenciados pela alocação de recompensas, assim, estas devem ser bem administradas para que sejam consideradas realmente interessantes pelos que irão usufruir de tais recompensas.

Bowditch e Buono (2002) afirmam que recompensas no ambiente de trabalho envolvem tanto as financeiras como as recompensas não financeiras, a junção dessas denomina-se remuneração total, que incluem pagamentos em termos de salário, benefícios sociais; e as recompensas não monetárias como reconhecimento, elogios, segurança no emprego, crescimento profissional/pessoal, e o interesse que um trabalho possa despertar numa pessoa.

Segundo Robbins (2006) a remuneração variável é recebida através da avaliação de desempenho. Porém não deve estar ligada somente ao fator tempo de serviço e/ou cargo exercido, e sim na medida de desempenho individual ou coletivo. Esse tipo de remuneração tem como objetivo motivar os funcionários e colocar mais entusiasmo em seu trabalho.

Esta remuneração deve ser relacionada ao reconhecimento de uma contribuição e não apenas a um direito adquirido. A redução de custos também é bastante atraente para os gestores, pois se tornam custos variáveis. Porém, o autor assevera que deve ser estabelecida uma relação direta entre desempenho das atividades e a remuneração variável. “Caso essas recompensas sejam dadas em função de fatores não ligados ao desempenho [...], os funcionários reduziram seu empenho” (Robbins, 2006, p. 174).

Programas de remuneração variável como participações nos lucros ou nos resultados são vistos como recursos que podem contribuir fortemente no aumento da motivação e da lucratividade da organização, pois são utilizados como uma forma de gratificar o trabalho de fato realizado, além de incentivar o vínculo entre empregado e empregador e a aplicação de esforços extras para o trabalho em equipe (Amorim et al., 2008; Robbins, 2006).

Outra forma que visa recompensar os funcionários consiste em ofertar-lhes alguns benefícios que lhes proporcionem uma vida mais agradável, de forma que se não fossem proporcionados pela organização representaria uma parcela considerável de sua renda. Robbins (2006) e Schermerhorn et al. (1999) relatam a existência de pacotes de planos de benefícios flexíveis, que permitem aos funcionários escolherem dentre um leque de opções oferecidas, aquela que atenda suas necessidades individuais.

Para Robbins (2006, p. 178) “[...] os benefícios flexíveis transformam os gastos com benefícios em agentes de motivação”. O autor argumenta que os benefícios sociais flexíveis demonstram ao funcionário a preocupação com suas necessidades, uma vez que é possível escolher o que melhor lhe atende. Dessa forma, alguns podem dar mais ênfase a um bom plano de saúde ou a um seguro de vida do que ter mais tempo livre para o seu lazer.

Recompensar um comportamento com reconhecimento é uma forma de estimular sua repetição, pois o reconhecimento é um motivador de desempenho e habilidades, que visa demonstrar quando se está apresentando bons resultados, sendo um exemplo para os demais funcionários (Robbins, 2006).

Os programas de reconhecimento podem ser feitos de várias formas, desde um simples elogio espontâneo e em particular até meios explícitos como painéis, onde serão evidenciadas as conquistas que contribuíram para com a empresa. O reconhecimento é tão bem aceito quanto o salário, pois este demonstra a contribuição do seu trabalho perante seu cargo (Dubrin, 2003; Robbins, 2006).

Segundo Limongi-França e Arellano (2002), um diferencial que pode ser utilizado pelas organizações para melhorar seu posicionamento no mercado é o investimento na Qualidade de Vida no Trabalho (QVT) dos funcionários, caracterizado como ações que a organização adota para inserir melhorias e inovações gerenciais, tecnológicas e estruturais no ambiente de trabalho, a fim de criar uma situação favorável para satisfação dos empregados nesses ambientes, e consequentemente uma maior produtividade.

As condições de higiene são consideradas variáveis que influenciam o comportamento humano, como uma iluminação adequada, boa ventilação, níveis adequados de temperatura, remoção de ruídos que possam prejudicar o desempenho do trabalho, adequação e ajuste das máquinas e equipamentos de acordo com as necessidades dos funcionários, e a disponibilização de ferramentas que reduzam as necessidades de esforço físico, visando o conforto do trabalhador. As condições de segurança direcionam-se para medidas que a organização pode tomar para prevenir acidentes, incêndios e roubos, eliminando as condições inseguras do trabalho, e tem como finalidade aplicar medidas para que os riscos de acidentes sejam minimizados (Araújo, 2006).

Bowdith e Buono (2002) defendem que a QVT não se direciona, somente, ao ambiente físico de trabalho, também está ligada a cargos enriquecidos, participação dos empregados nas tomadas de decisões, crescimento e desenvolvimento dos funcionários, podendo ser dividido em duas questões, a saber: (i) o reflexo que o trabalho pode causar nos funcionários; (ii) e a participação deles nas tomadas decisões da organização.

Comunicação é o ato de transmitir e compartilhar informações entre pessoas e/ou organizações. Para que a comunicação seja eficaz é necessário que chegue a seu destino com um mínimo de distorções e erros, ou seja, a mensagem transmitida deve ser compreendida com o mesmo significado (Bowditch e Buono, 2002). Para Matos (2009) a ausência de comunicação dificulta o relacionamento, a aquisição de conhecimento e de experiência. É através da capacidade de se comunicar que o ser humano desenvolve, interage e copera expressando ideias e opiniões com outros indivíduos e instituições.

Segundo Robbins (2006) uma boa comunicação reflete em um bom desempenho, sendo fundamental para a eficácia de qualquer organização. É através dela que os funcionários obtêm conhecimento sobre as metas empresariais, qualidade do seu desempenho e o que fazer para melhorá-lo, assim uma organização que não pratica o diálogo com seus funcionários dificilmente atingirá seus objetivos e metas.

Para Bowditch e Buono (2002) a comunicação pode ser utilizada tanto pela administração para compartilhar a missão, os objetivos e as metas da empresa; quanto por seus funcionários para informar aos seus superiores sobre o progresso em relação às metas e objetivos, dar sugestões, e até mesmo fazer críticas. Através dessa troca de conhecimento e de experiências que inúmeras decisões são tomadas de forma eficaz e podem contribuir para o sucesso das organizações.

A empresa que incentiva uma comunicação aberta, participativa, tem como propósito fazer com que seus funcionários sintam-se respeitados, reconhecidos, valorizados, produtivos e motivados em contribuir de forma criativa para o sucesso da empresa e, ao mesmo tempo, para o seu sucesso profissional. (Matos, 2009).

Segundo a Resolução do Conselho Federal de Contabilidade – CFC Nº. 680 de 08/11/1990 e o disposto em complemento na Resolução CFC 868/99, para o exercício da profissão contábil no território nacional dentro do âmbito da prestação de serviços terceirizados é necessário, além de o profissional possuir o registro no CRC, da unidade da federação no qual se encontra instalado, podendo ser Contador (Bacharel) ou Técnico em Contabilidade. Também é imperativo que haja o registro cadastral da entidade prestadora de serviços – conhecidos no mercado como escritórios de contabilidade, conforme Resolução CFC Nº 868/99, podendo os prestadores estabelecer seus escritórios sob duas categorias jurídicas: “organização contábil, pessoa jurídica de natureza civil, constituída sob a forma de sociedade, tendo por objetivo a prestação de serviços profissionais de contabilidade”; ou como “organização contábil, escritório individual, assim caracterizado quando o contabilista, embora sem personificação jurídica, execute suas atividades independentemente do local e do número de empresas ou serviços sob sua responsabilidade”. Conforme Thomé (2001), o primeiro tipo é comumente chamado de “empresa contábil” e o segundo de “escritório individual”; porém os dois tipos são identificados como escritórios de prestação de serviços contábeis, ou escritórios de contabilidade.

As mudanças do cenário econômico influenciam a adequação dos diversos setores de atividade, entre eles os prestadores de serviços contábeis. O aumento da concorrência impeliu o prestador serviços contábil a um processo de mudança e atualização no uso de ferramentas de gestão (O’donohoe et al., 1991). Cenário que não é diferente para os escritórios de contabilidade brasileiros, onde os gestores devem adotar uma postura mais empreendedora (Peleias et al., 2007).

Para Sousa (2003, p. 53), “a missão das empresas contábeis é impactada pelas crenças e valores das pessoas que executam as atividades, e estão implícitas no seu comportamento, hábitos e costumes que caracterizam as relações de pessoal”. O Autor considera responsabilidade dos gestores de escritórios contábeis as funções de contratação, capacitação e motivação dos colaboradores, a fim de alinhar os anseios dos funcionários com os objetivos da empresa. Porém aponta a falta de gerenciamento adequado como um dos problemas mais comuns enfrentados pelos escritórios contábeis.

A motivação dos colaboradores é fator determinante para que as empresas contábeis alcancem seus objetivos (Sousa, 2003; Pagani e Braum, 2013), porem ainda é pouco pesquisado no Brasil as características e práticas relacionadas ao uso da motivação nos escritórios de contabilidade (Pagani e Braum, 2013).

Esta pesquisa pode ser classificada, quanto aos objetivos, como exploratória e descritiva, pois, segundo Gil (2002) a pesquisa exploratória envolve levantamento bibliográfico e entrevistas com pessoas que possuem experiência com o problema. A pesquisa descritiva visa identificar as características de uma determinada população, cuja finalidade é de obter maior familiaridade com o problema. Pelo fato do presente trabalho estar orientado para a análise das informações e dos dados coletados, a pesquisa pode ser classificada como qualitativa, por apresentar de forma dissertativa uma interpretação do fenômeno analisado (Gil, 1999). Quanto aos procedimentos técnicos, a pesquisa utilizou dados bibliográficos pela revisão de literatura, e dados documentais para obter a comprovação da delimitação do universo da pesquisa, ou seja, as organizações contábeis que a Delegacia Regional do CRC de Afonso Cláudio abrange. A pesquisa de campo também foi utilizada para identificar a percepção dos funcionários de escritórios de contabilidade em relação às práticas motivacionais aplicadas no seu ambiente de trabalho.

Foi requerida ao responsável pela Delegacia Regional de Afonso Cláudio à relação dos escritórios ativos que a compõem a resolução n° 312/2010 do CRC-ES, está determina que a delegacia do CRC de Afonso Cláudio é composta por três municípios capixabas: Afonso Cláudio, Laranja da Terra e Brejetuba. O resultado encontra foi que está delegacia possuía 28 escritórios contábeis, sendo 05 empresas contábeis e 23 escritórios individuais. Constituindo assim, todo o universo da pesquisa. Depois de obtidas essas informações, foram realizados contatos diretos com os responsáveis pelos escritórios, com o intuito de verificar quais possuíam funcionários, para então ser explicado o objetivo da pesquisa e pedir a permissão para aplicá-la. Das 28 organizações contábeis, apenas 10 foram selecionados por atenderem o objetivo da pesquisa, sendo 08 escritórios individuais 02 empresas contábeis que possuíam o total de 36 funcionários, foram eliminadas da amostragem as organizações contábeis que responderam não ter funcionários ou estarem fechadas. Todos os 36 funcionários responderam ao questionário.

Os dados foram coletados através de um questionário não identificável, que é considerada uma técnica de coleta de dados que permite identificar com melhor exatidão o que se deseja (Cervo e Bervian, 1996), acomposto por questões fechadas, de múltipla escolha, e abertas.. Na elaboração do questionário, houve uma preocupação com o número de questões e com a linguagem utilizada, para que fosse de fácil compreensão. Ele está dividido em duas partes, sendo que a primeira apresenta perguntas sobre o perfil dos informantes, e a segunda direciona-se para perguntas mais específicas sobre os fatores motivacionais. O período da aplicação deste questionário abrange o segundo semestre de 2011, mais especificamente o mês de outubro.

A pesquisa de campo possibilitou delinear o perfil dos pesquisados.

Questionamentos |

Alternativas |

Porcentagem |

Sexo |

Masculino |

31% |

Feminino |

69% |

|

Estado Civil |

Solteiro |

55% |

Casado |

39% |

|

Viúvo |

00% |

|

Separado |

06% |

|

Faixa Etária |

18 a 30 anos |

61% |

31 a 35 anos |

11% |

|

36 a 40 anos |

00% |

|

Acima de 40 anos |

28% |

|

Tempo de Trabalho na Empresa |

Menos de 1 ano |

11% |

Entre 1 a 5 anos |

50% |

|

Entre 5 a 10 anos |

08% |

|

Acima de 10 anos |

31% |

|

Faixa salarial |

Até um salário mínimo |

28% |

02 a 04 salários mínimos |

69% |

|

Mais de 04 salários mínimos |

3% |

|

Nível de Escolaridade |

Ensino médio incompleto |

00% |

Ensino médio completo |

11% |

|

Técnico |

25% |

|

Ensino superior incompleto |

34% |

|

Ensino superior completo |

22% |

|

Pós-graduação |

08% |

Quadro 1: Perfil dos Pesquisados.

Fonte: Elaborado pelas autoras.

Os dados esboçados no quadro 1 permitem identificar a predominância de mulheres como maioria entre os colaboradores dos escritórios pesquisados. Quanto ao estado civil a maioria, ou seja, 55% são solteiros, 39% são casados e apenas 6% separados. A faixa etária predominante é de funcionários jovens, sendo que, 61% dos pesquisados estão entre 18 e 30.

Quanto ao tempo ao tempo que os funcionários trabalham nos escritórios, verifica-se que 50% dos pesquisados possuem entre 01 e 05 anos de casa, 31% já estão nos escritórios a mais de 10 anos, 8% tem entre 05 e 10 anos, e 11% trabalham a menos de 01 ano na empresa.

Outro questionamento foi sobre a faixa salarial, e os resultados revelam que apenas 3% dos respondentes recebem mais de 04 salários mínimos, 28% recebem até um salário mínimo, já a maior parte dos funcionários recebe entre 02 a 04 salários mínimos, apresentando um percentual de 69% do total pesquisado. Essa variável indica o poder aquisitivo proporcionado aos colaboradores, e pode exercer influência sobre seus sentimentos de autoestima, caso seja vista como algo que almeje.

Outro ponto de fundamental importância nos escritórios contábeis é o nível de formação acadêmica, uma vez que esse ambiente de trabalho vem ao longo dos anos exigindo aperfeiçoamento contínuo, para uma melhor qualificação dos serviços prestados (Thomé, 2001). Verifica-se que a maioria dos pesquisados realizaram investimentos em sua qualificação profissional, pois o nível de escolaridade que prevalece é o ensino superior, mesmo que incompleto, com o percentual de 34% dos pesquisados. Logo após aparece o ensino técnico com 25%, o ensino superior completo com 22% e 8% com pós-graduação. Apenas 11% possuem exclusivamente o ensino médio completo e nenhum dos pesquisados deixaram de concluir o ensino médio.

Tabela 1. Atuação dos colaboradores na área de formação profissional

Alternativa |

N° de respondentes |

Porcentagem |

Sim |

28 |

87,5% |

Não |

04 |

12,5% |

Total |

32 |

100% |

Fonte: Elaborada pelos autores.

Nota: Questão não respondida pelos funcionários com apenas ensino médio completo.

Também foi possível identificar que 87,5% dos respondentes atuam na área de sua formação profissional, restando um percentual menos expressivo de 12,5% dos profissionais que escolheram outra área de formação profissional, seja técnico, superior ou pós-graduação.

6.2.1. Percepção de Satisfação com os Sistemas de Recompensa

As recompensas devem atender as necessidades individuais, para assim exercer forte influência no desempenho e satisfação no trabalho (SCHERMERHORN et al, 1999).

A fim de avaliar a percepção de satisfação dos funcionários sobre as recompensas praticadas, o tema foi dividido em três aspectos: (i) remunerações variáveis e (ii) benefícios sociais foram abordadas separadamente do (iii) reconhecimento, o principal motivo é a ralação que as duas primeiras possuem com aspectos financeiros, enquanto a terceira, conforme Robbins (2006), não possui tal apelo, mas é tão bem aceito quanto os outros, pois demonstra a contribuição do seu trabalho. A tabela 2 evidencia o questionamento da satisfação quanto a remuneração variável e benefícios sociais oferecidos pela empresa.

Tabela 2. Satisfação em relação à remuneração variável e benefícios sociais que a empresa oferece

Alternativas |

N° de respondentes |

Porcentagem |

Muito satisfeito |

04 |

11% |

Satisfeito |

15 |

42% |

Nem satisfeito/Nem Insatisfeito |

05 |

14% |

Insatisfeito |

12 |

33% |

Muito insatisfeito |

00 |

00% |

Total |

36 |

100% |

Fonte: Elaborada pelos autores

É possível identificar que se concluir que 53% dos funcionários estão satisfeitos ou muito satisfeitos em relação às recompensas de remuneração variável e benefícios sociais que a empresa oferece, 33% encontram-se insatisfeitos e 14% em posição de aparente neutralidade. Dessa forma, os resultados obtidos demonstram que as remunerações variáveis e benefícios sociais ofertados para os funcionários estão, para maioria, atendendo as expectativas individuais. Porém não muito uma parcela significativa de 33% estão insatisfeitos.

Adicionalmente, os funcionários de escritórios de contabilidade foram questionados sobre a existência de remuneração variável e benefícios sociais ofertados, conforme tabela 3.

Tabela 3. Empresa oferece à remuneração variável e benefícios sociais

Alternativas |

N° de respondentes |

Porcentagem |

Sim |

20 |

56% |

Não |

16 |

44% |

Total |

36 |

100% |

Fonte: Elaborada pelos autores

Apenas 56% dos funcionários declaram receber remuneração variável e benefícios sociais ofertados, enquanto um percentual não muito distante, representando 44% dos pesquisados, afirmam que os escritórios não oferecem. Este resultado possui grande conformidade com os da tabela 2, onde 47% declararam neutralidade ou insatisfação na percepção destes dois benefícios ofertados pelos escritórios onde trabalham.

A Tabela 4 foi elaborada a partir de dados também coletado no questionamento da tabela anterior, ela demonstra quais são os programas de benefícios oferecidos pelos escritórios segundo a opinião dos 20 funcionários que afirmaram recebê-los. Os entrevistados ficaram livres para assinalar mais de uma das várias alternativas propostas.

Tabela 4. Tipos de remuneração variável e benefícios oferecidos pelos escritórios

Alternativas |

Tipo de Recompensa |

Frequência |

Porcentagem |

Outros |

Não Identificável |

15 |

48% |

Hora extra |

Remuneração Variável |

04 |

13% |

Seguro de vida |

Benefícios Sociais |

04 |

13% |

Atividades de lazer |

Benefícios Sociais |

04 |

13% |

Gratificação por produção |

Remuneração Variável |

03 |

10% |

Assistência médica |

Benefícios Sociais |

01 |

03% |

Participação nos lucros ou resultados |

Remuneração Variável |

00 |

00% |

Vale refeição ou alimentação |

Benefícios Sociais |

00 |

00% |

Total |

---------------------- |

31 |

100% |

Fonte: Elaborada pelas autoras

Nota: Os 20 respondentes podiam marcar mais de uma alternativa.

Em relação aos tipos de remuneração variável ofertadas pelos escritórios, observa-se que nenhum ofereça participação nos lucros ou resultados, enquanto 04 funcionários relataram receber hora extra, e 03 gratificações por produção. Nos quesito que abordavam os benefícios sociais foi identificado que nenhum escritório oferece vale refeição, apenas 01 funcionário recebe assistência médica, e 04 funcionários declararam receber seguro de vida e atividades de lazer ofertado pela empresa que atua.

A tabela 5 demonstra a percepção de satisfação dos funcionários quanto ao reconhecimento dos superiores por seus serviços prestados. Os programas de reconhecimento podem ser feitos de várias formas, desde um simples elogio espontâneo e em particular até meios explícitos como painéis, onde serão evidenciadas as conquistas que contribuíram para com a empresa (Dubrin, 2003; Robbins, 2006).

Tabela 5. Satisfação em relação ao reconhecimento dos superiores

Alternativas |

N° de respondentes |

Porcentagem |

Muito satisfeito |

04 |

11% |

Satisfeito |

24 |

67% |

Nem satisfeito/Nem Insatisfeito |

00 |

00% |

Insatisfeito |

07 |

19% |

Muito insatisfeito |

01 |

03% |

Total |

36 |

100% |

Fonte: Elaborada pelos autores

É possível identificar que os superiores estão reconhecendo o trabalho dos seus colaboradores, pois a maioria dos pesquisados afirmaram que o trabalho é reconhecido, sendo que 68% responderam estar satisfeitos ou muito satisfeitos com o reconhecimento dos superiores, enquanto 22% declaram estar insatisfeitos ou muito insatisfeitos. Assim, verifica-se que esta prática de recompensa está sendo bem aplicada nos escritórios pesquisados. Esse resultado pode ser considerado um fator positivo para os escritórios, pois quando as tarefas são reconhecidas estimula-se sua repetição e ainda eleva a autoestima do colaborador, se tornando um complemento das recompensas monetárias.

A comunicação e o relacionamento entre as pessoas de uma organização, quando realizados de forma eficaz, podem refletir no nível de motivação e desempenho dos funcionários. É através desta prática que tanto a administração quanto os funcionários expõem suas opiniões, ou seja, a administração compartilha os objetivos e metas da organização e os funcionários podem dar suas sugestões e expressar suas ideias. Essa troca de informações pode ocasionar um sentimento de responsabilidade e respeito para com os funcionários, pois eles se sentem comprometidos com a empresa a partir do momento em que esta valoriza as suas competências.

Tabela 7. Satisfação em relação a comunicação

Alternativas |

N° de respondentes |

Porcentagem |

Muito satisfeito |

05 |

13% |

Satisfeito |

27 |

64% |

Nem satisfeito/Nem Insatisfeito |

04 |

11% |

Insatisfeito |

02 |

06% |

Muito insatisfeito |

02 |

06% |

Total |

36 |

100% |

Fonte: Elaborada pelos autores

Os resultados que se encontram na tabela 7, mostram um resultado majoritariamente satisfatório em relação à comunicação nos escritórios, onde 77% dos entrevistados se se declaram satisfeitos ou muito satisfeitos, enquanto 11% indicam uma percepção de neutralidade e com igualdade e 12% declaram insatisfeitos ou muito insatisfeitos com a comunicação e relacionamento no seu ambiente de trabalho.

Percebe-se que a comunicação é um quesito bastante desenvolvido nos escritórios pesquisados, porém considerou-se necessário averiguar se esta comunicação permite aos funcionários a liberdade para as tomadas de decisões, pois segundo Bowditch e Buono (2002) as decisões são tomadas de forma eficiente através da comunicação, pelo fato desta possibilitar uma troca de conhecimento e de experiências. Diante disso, os entrevistados foram questionados quanto a sua percepção de liberdade para participar nas tomadas de decisões.

Tabela 8. Liberdade nas tomadas de decisões

Alternativas |

N° de respondentes |

Porcentagem |

Sempre |

06 |

17% |

Quase sempre |

15 |

42% |

Nem sempre/Nem nunca |

04 |

11% |

Quase nunca |

08 |

22% |

Nunca |

03 |

08% |

Total |

36 |

100% |

Fonte: Elaborada pelos autores

A tabela 8 identifica que a maioria, 59% dos entrevistados, declara perceber sempre ou quase sempre liberdade para participar das tomadas de decisões, enquanto 53% participam frequentemente. Mas 30% declaram raramente nunca.

Segundo Bowditch e Buono (2002) a participação dos funcionários nos processos de decisões e soluções de problemas da organização pode aumentar o conhecimento sobre as atividades organizacionais, melhorando a comunicação e gerando um aumento da satisfação com o trabalho. Porém os resultados demonstram que alguns escritórios ainda não utilizam ou estimulam essa prática.

A Tabela 9 busca identificar o nível de satisfação dos entrevistados em relação ao ambiente de trabalho, ou seja, questões como conforto no ambiente de trabalho, os equipamentos, as disposições dos móveis, a ventilação e o ruído. Essas condições físicas do ambiente de trabalho estão ligadas a QVT, pois proporciona um ambiente agradável, pode melhorar o relacionamento entre as pessoas e ainda aumentar a produtividade.

Observa-se que 69% dos funcionários estão muito satisfeitos ou satisfeitos com as condições físicas do ambiente de trabalho, enquanto 25% afirmaram estar insatisfeitos ou pouco satisfeitos.

Tabela 9. Opinião sobre as condições físicas no ambiente de trabalho

Alternativas |

N° de respondentes |

Porcentagem |

Muito satisfeito |

05 |

14% |

Satisfeito |

20 |

55% |

Nem satisfeito/Nem Insatisfeito |

02 |

6% |

Insatisfeito |

08 |

22% |

Muito insatisfeito |

01 |

03% |

Total |

36 |

100% |

Fonte: Elaborada pelos autores

A qualidade de vida no trabalho também é identificada como satisfatória pela maioria, assim como outras práticas motivacionais avaliadas, porem um quarto dos entrevistados demonstra insatisfação com este quesito, valor aproximado dos outros quesitos de práticas motivacionais avaliadas.

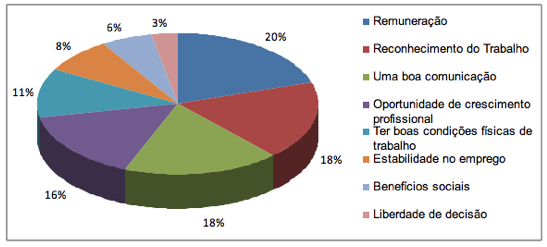

As pessoas possuem necessidades e características distintas, assim, o que é motivador para um, não necessariamente acaba sendo para outro colaborador (Casado, 2002). Diante dessas diferenças, verificou-se a necessidade de analisar a opinião dos funcionários dos escritórios pesquisados sobre quais seriam as práticas com maior eficácia em proporcionam aumento da motivação no trabalho (o respondente pôde marcar mais de uma opção), estes resultados estão expostos no Gráfico 1.

Figura 1: Práticas que proporcionam aumento da motivação.

Fonte: Elaborado pelos autores.

A prática que obteve maior destaque com o percentual de 20% foi à remuneração, logo em seguida e com igualdade percentual destacam-se o reconhecimento no trabalho e uma boa comunicação, estes com 18%. A oportunidade de crescimento profissional aparece com 16%, as condições físicas de trabalho com 8%, os benefícios sociais com 6% e a liberdade de decisão apresenta o menor percentual com 3%.

Confrontando os resultados do gráfico 1 com os resultados obtidos nas tabelas anteriores, verifica-se que as práticas consideradas importantes para elevar a motivação no trabalho estão sendo ofertadas pelos escritórios e consideradas pela maior parte dos funcionários como satisfatórias. O gráfico também permite que se estabeleça, caso necessário, prioridades dentre as práticas sugeridas como mais eficientes, sendo a remuneração, o reconhecimento e a comunicação como as mais lembradas. A liberdade nas decisões como a menos lembrada, porém, conforme demonstrado na tabela 8, 30% dos funcionários nunca ou raramente opinaram nas tomadas de decisões, o que para maioria, como mostra o gráfico 1, pode não prejudicar a sua motivação.

Na questão que permitiu montar o gráfico 1, foram sugeridas algumas práticas para que os respondentes destacassem, na opinião deles, qual ou quais são vistas com maior eficácia para aumento de sua motivação no trabalho. No entanto, foi permitido que os funcionários incluíssem outras sugestões. Dentre estas, obtiveram maior frequência às descritas abaixo:

Em linhas gerais estas são as sugestões, ou seja, as falas mais frequantes das sugestões podem ser sintetizadas nas opiniões acima evidenciadas.

Para responder o último objetivo da pesquisa, a tabela 10 identifica o nível declarado de motivação dos funcionários em relação ao seu trabalho.

Os resultados evidencia que 42% dos funcionários estão motivados ou muito motivados, 47% declaram estar em situação de neutralidade em relação a percepção de motivação pessoal enquanto 11% responderam estar desmotivados ou muito desmotivados, ou seja, mais da metade declara ausência motivação ou estarem desmotivados.

Tabela 10. Percepção de motivação dos funcionários em relação ao trabalho

Alternativas |

N° de respondentes |

Porcentagem |

Muito motivado |

04 |

11% |

Motivado |

11 |

31% |

Nem motivo/Nem desmotivado |

17 |

47% |

Desmotivado |

03 |

08% |

Muito desmotivado |

01 |

03% |

Total |

36 |

100% |

Fonte: Elaborada pelos autores

Como observado em tabelas anteriores, a grande maioria dos funcionários (sempre mais de 50%) declararam satisfação com as práticas motivacionais ofertadas pelos escritórios e abordadas por esta pesquisa. Entretanto, a tabela 10 demonstra que menos da metade declarou motivação com o trabalho (42% dos funcionários estão motivados ou muito motivados), e 47% declaram estar em situação de neutralidade em relação à percepção de motivação pessoal e 11% responderam estar desmotivados ou muito desmotivados, ou seja, mais da metade declara ausência motivação ou estarem desmotivados. Possivelmente essas pessoas almejam algo além das práticas aqui destacadas.

A presente pesquisa objetivou analisar a percepção dos funcionários em relação às práticas motivacionais disponibilizadas pelos escritórios de contabilidade abrangidos pela delegacia do CRC de Afonso Cláudio, e sua condição de motivação em relação ao trabalho desempenhado.

Para tanto, foram necessários estudos bibliográficos sobre as práticas motivacionais que norteiam a motivação para o trabalho, além de pesquisa direta junto a todos os colaboradores dos escritórios de contabilidade, que possuíam funcionários, por meio de um questionário.

A pesquisa de campo possibilitou delinear o perfil dos funcionários, revelando a predominância de colaboradores do sexo feminino. A maioria é compota por solteiros, jovens, com um período de 01 a 05 anos de vínculo, atuam na área em que optaram a se qualificar e recebem de 02 a 04 salários mínimos.

Verificou-se neste estudo que os escritórios disponibilizam os recursos abordados para motivar os funcionários, e estes declararam estar satisfeitos em relação às práticas motivacionais abordadas, mas, a maioria encontra-se pouco motivada para o trabalho.

De um lado, os resultados sugerem que os benefícios não estão sendo disponibilizados de forma adequada, pois a maioria dos entrevistados relatou receber outros benefícios, que não coincidem com suas sugestões sobre o que elevaria sua motivação para o trabalho, expostas na literatura. Isso leva a supor que, a pouca motivação para o trabalho pode está relacionada com a ausência das ofertas de benefícios, como assistência médica, vale refeição, férias, pois uma minoria recebe estas vantagens.

Diante disto, sugere-se aos escritórios contábeis um estudo mais específico, como por exemplo, pesquisas internas para compreender aspectos relacionados motivação de seus funcionários, e ainda, é possível supor que seja necessário agregar novos aspectos motivacionais, como os benefícios sugeridos pelos entrevistados.

Recomendam-se para trabalhos futuros, realizar pesquisas em escritórios contábeis de outras regiões do ES, e do Brasil, além de tentar compreender se exista relação entre a formação acadêmica dos gestores de escritórios contábeis e as práticas motivacionais adotadas, assim como sua eficiência.

Amorim, D. V., Ferreira, R. S., e Abreu, N. R., (2008), Sistemas de recompensas e suas influências na motivação de servidores públicos. In: Simpósio de Excelência em Gestão e Tecnologia, n° 8, Anais..., Rio de Janeiro.

Araújo, L. C. G., (2006), Gestão de pessoas: estratégias e integração organizacional. São Paulo: Atlas.

Bergamini, C. W., (2006), Motivação nas organizações. 4a ed. São Paulo: Atlas.

Bergamini, C. W., (1990), Motivação: mitos, crenças e mal-entendidos. Revista de Administração de Empresas. São Paulo, 2(30), 23-34.

Bowditch, J. L., e Buono, A. F., (2002), Elementos de comportamento organizacional. São Paulo: Pioneira Thomson Learning.

Casado, T., (2002), As pessoas na organização – motivação e o trabalho. 7a ed. São Paulo: Gente.

Cervo, A. L., e Bervian, P. A. (1996), Metodologia científica. 4a ed. São Paulo: Makron Books.

CFC - Conselho Federal de Contabilidade, (1990), Resolução CFC n.° 680/90. Brasília.

CFC - Conselho Federal de Contabilidade, (1999), Resolução CFC n.° 868/99. Brasília.

Connellan, T. K., (1984), Fator humano e desempenho empresarial. São Paulo: Harbra.

CRC-ES – Conselho Regional de Contabilidade do Espírito Santo, (2010), Resolução CRC-ES n.° 312/2010. Vitória.

Dubrin, A. J., (2003) Fundamentos do comportamento organizacional. 2a ed. São Paulo: Pioneira Thomson Learning.

Fiorelli, J. O., (2003), Psicologia para administradores: integrando teoria e prática. 3a ed. São Paulo: Atlas.

Gil, A. C., (1999), Métodos e técnicas de pesquisa social. 5a ed. São Paulo: Atlas.

Gil, A. C., (2002), Como elaborar projetos de pesquisa. 4a ed. São Paulo: Atlas.

Kondo, Y., (1994), Motivação humana: um fator chave para o gerenciamento. 3a ed. São Paulo: Gente.

Limongi-França, A. C., e Arellano, E. B. (2002), As pessoas na organização – qualidade de vida no trabalho. 7a ed. São Paulo: Gente.

Matos, G. G., (2009), Comunicação empresarial sem complicação: como facilitar a comunicação na empresa, pela via da cultura e do diálogo. 2a ed. São Paulo: Manole.

Maximiano, A. C. A., (2004), Introdução à administração. 6a ed. São Paulo: Atlas.

O´Donohoe, S., Diamantopoulos, A., e Petersen, N., (1991), Marketing principles and pratice in the accounting profession: a review. European Journal of Marketing, West Yorkshire, 25(6), 37-54.

Pagani, J. L., e Braum, L. M. S., (2013), Qualidade de vida no trabalho e motivação dos profissionais de contabilidade em relação aos fatores propostos na teoria de Herzberg. In: Encontro Nacional dos Cursos de Graduação em Administração, nº 14, Anais... Florianópolis.

Peleias, I. R., Garcia, M. N., Hernandes, D. C. R., e Silva, D., (2007), Marketing contábil nos escritórios de contabilidade do estado de São Paulo. Revista Brasileira de Gestão de Negócios - RBGN, 9(23), 61-77.

Robbins, S. P., (2006), Comportamento organizacional. 9a ed. São Paulo: Atlas.

Schermerhorn, J., Hunt, J. G., e Osborn, R. N., (1999) Fundamentos de comportamento organizacional. 2a ed. Porto Alegre: Bookman.

Sousa, T. C. G., (2013), Modelo de gestão por atividades para empresas contábeis. (Dissertação de Mestrado em Engenharia da Produção) Programa de Pós-Graduação em Engenharia de Produção, Universidade Federal de Santa Catarina. Florianópolis.

Spector, P. E., (2005), Psicologia nas organizações. 2a ed. São Paulo: Saraiva.

Thomé, I., (2001), Empresas de serviços contábeis: estrutura e funcionamento. São Paulo: Atlas.

Vergara, S. C., (2009), Gestão de pessoas. 8a ed. São Paulo: Atlas.

1. Doutorando em Administração pela UFES. Email: prof.migueldumer@gmail.com

2. Mestrando em Administração pela FUCAPE

3. Doutoranda em Administração pela UFES

4. Graduada em Ciências Contábeis pela FAAC-Iseac

5. Graduada em Ciências Contábeis pela FAAC-Iseac