![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 03) Año 2017. Pág. 17

Pedro Luiz Costa CARVALHO 1; Ricardo Pereira REIS 2; André Luis Ribeiro LIMA 3; Richardson Coimbra BORGES 4

Recibido: 04/08/16 • Aprobado: 02/09/2016

RESUMO: O presente trabalho tem como objetivo identificar as variáveis mais comuns de entrada/inputs e saída/output utilizadas em uma análise por envoltória de dados realizada no setor bancário. A metodologia utilizada foi um estudo exploratório realizado por meio de uma busca a termo nas principais bases de dados relacionadas a artigos científicos. Os resultados mostraram que, apesar de se não ter consenso e a escolha das variáveis estar diretamente relacionada ao objetivo do trabalho, as variáveis mais comuns são: Ativo Total, Patrimônio Líquido, Depósitos, Custo Operacional, Eficiência, Lucro Líquido, Rentabilidade, Retorno sobre o Patrimônio Líquido e Retorno sobre os Ativos. |

ABSTRACT: This study aims to identify the most common variable input and output used in a data envelopment analysis carried out in the banking sector. The methodology used was an exploratory study through a search term in the main databases related to scientific articles. The results showed that, although they have no consensus and choice of variables is directly related to the objective of the study, the most common variables are: total assets, shareholders' equity, deposits, Operating Costs, Efficiency, Net Income, Profitability, Return on Equity and Return on Assets. |

A avaliação de organizações está relacionada, de acordo com Kassai (2001), à verificação do cumprimento de obrigações por parte dos administradores responsáveis pelo gerenciamento da empresa. É a busca por mecanismos de determinação da forma como as decisões e ações dos administradores afetaram a empresa. A dificuldade reside no como instituir medidas confiáveis que realmente reflitam a realidade.

Barney e Hesterly (2011) dividem as medidas de desempenho em contábeis e econômicas. O primeiro grupo é composto por informações organizacionais extraídas das demonstrações contábeis, principalmente do Balanço Patrimonial (BP) e do Demonstrativo de Resultado do Exercício (DRE), largamente aceitos e utilizados na literatura. O segundo grupo, respaldado pela teoria microeconômica, engloba informações econômicas relacionadas ao uso dos fatores de produção, custo dos produtos e eficiências técnica, alocativa e econômica, também largamente aceitas e utilizadas pela literatura. Na verdade, essas informações são complementares de modo que se possa utilizá-las simultaneamente.

Uma metodologia de desempenho das organizações que pode misturar informações contábeis e econômicas de uma maneira efetiva é a chamada Análise por Envoltória de Dados (DEA). Essa metodologia, desenvolvida por Edwardo Lao Rhodes e apresentada pelo trabalho de Charnes et al. (1978) relaciona variáveis de entrada (inputs) e variáveis de saída (outputs) de um conjunto de organizações para criar uma medida de eficiência relativa utilizada para avaliar o desempenho dessas organizações.

Entretanto, uma das dificuldades da utilização dessa metodologia refere-se a escolha das variáveis de entrada (input) e saída (output) que alimentarão o modelo DEA. A dificuldade reside no fato de que dependendo da escolha da variável entrada/saída o modelo pode apresentar resultados diferentes ou mesmo não representar o setor da qual faz parte. Um exemplo é o setor bancário. Nesse setor, existem indicadores contábeis e econômicos específicos que tem por objetivo identificar maior capacidade de intermediação financeira, produção de serviços bancários, contratos, relacionamentos internacionais, dentre outros. Enfim, existem uma série de informações, seja ela bruta ou transformada em índices, que tem por objetivo identificar uma características específica deste setor.

Contudo, não há na literatura nacional e internacional consenso entre os estudiosos em relação a que tipos de variáveis deve ser utilizada para analisar o setor bancário. Dentro deste contexto é que surge o problema de pesquisa que norteia o presente trabalho: quais seriam as variáveis de entrada (input) e saída (output) mais comuns utilizadas para avaliar as organizações do setor bancário por meio do uso da metodologia de análise por envoltória de dados? A partir dessa questão de pesquisa, o presente trabalho tem como objetivo identificar as variáveis mais comuns de entrada/inputs e saída/output utilizadas em uma análise por envoltória de dados realizada no setor bancário.

Dessa forma, o artigo está dividido em 6 seções. Na primeira e introdutória, objetivou-se apresentar o problema de pesquisa e o objetivo que se deseja alcançar. Na segunda seção, apresenta-se o referencial teórico sobre a metodologia de análise por envoltória de dados evidenciando a importância da escolha correta das variáveis de entrada e saída para formulação do modelo original proposto. Na terceira seção, realiza-se um detalhamento acerca da metodologia do trabalho. Na quarta seção, é apresentado os resultados do trabalho com a indicação das principais variáveis de entrada e saída utilizadas em uma análise por envoltória de dados feita no setor bancário. A quinta seção apresenta as conclusões. Na sexta e última seção estão relacionadas as referências bibliográficas utilizadas no artigo.

A técnica da Análise por Envoltória de Dados teve como base todos os trabalhos Koopmans (1951), Debreu (1951) e Farrel (1957), mas o surgimento do termo e a popularização do uso da programação linear para delineamento e comparação de eficiências ocorreu com o trabalho “Measuring the efficiency of decision making units”, de Charnes, Cooper e Rhodes, publicado no ano de 1978 no European Journal of Operational Research (Daraio & Simar, 2007; Ferreira & Gomes, 2012, Lins & Meza, 2000).

Esse trabalho clássico foi proveniente da dissertação de Ph.D de Edwardo Lao Rhodes sob a orientação de William W. Cooper. O objetivo do trabalho era desenvolver um método para comparar a eficiência de escolas públicas que participavam do programa Follow Throught, daquelas que não participavam. Era um programa educacional voltado para alunos carentes, principalmente negros e hispânicos, e tinha patrocínio do governo federal americano. Os responsáveis pelo programa tentavam aplicar técnicas estatísticas para analisar a performance das escolas por meio de diversos inputs e outputs. Porem todas as técnicas estatísticas e econométricas utilizadas apresentavam resultados insatisfatórios e/ou absurdos. Foi então que Rhodes, que também participava do programa, propôs a Cooper a utilização dos conceitos apresentados no trabalho de Farrel (1957). Cooper, numa tentativa de criar um modelo computacional para implementar as ideias de Koopmans (1951), já havia trabalhado com Charnes (Daraio & Simar, 2007; Ferreira & Gomes, 2012).

Assim, Rhodes, Cooper e Charnes propuseram um modelo para estimar a eficiência técnica relativa (comparando as escolas entre si), considerando os vários produtos/outputs (valores aritméticos; melhoria da auto-estima em testes psicológicos; e habilidade psicomotora) e insumos/inputs (número de professores-hora; e tempo gasto pela mãe com leituras para o filho), sem converter as medidas das variáveis em um padrão comum e sem estabelecer ponderações arbitrárias para elas. Os autores relacionaram o modelo desenvolvido com outras medidas de eficiência, tais como as eficiências econômicas e também a medida de eficiência energética usada na engenharia. Desse trabalho surgiu a definição de uma medida escalar de eficiência que atende aos conceitos econômicos de Debreu-Farrel e Pareto-Koopmans e pode ser usada para o caso de vários insumos e produtos (Kassai, 2001; Daraio & Simar, 2007; Ferreira & Gomes, 2012).

Esse método, cujo objetivo foi avaliar a eficiência relativa, isto é, em termos comparativos aos melhores padrões de excelência (benchmarks), de uma amostra de organizações produtivas que tomam decisões (DMUs), foi chamado por Charnes, Cooper e Rhodes de Data Envelopment Analysis (DEA), cuja tradução para o português ficou Análise Envoltória de Dados (Kassai, 2001; Daraio & Simar, 2007; Ferreira & Gomes, 2012. Para um maior detalhamento sobre os conceitos iniciais de produtividade e eficiência até o surgimento da metodologia DEA ver Forsund & Sarafoglou (2002; 2005).

Dessa forma, a partir do trabalho de Charnes et al. (1978), que cunhou o termo Análise Envoltória de Dados pela primeira vez e abriu um vasto campo de pesquisa, muitos outros trabalhos, ao longo dos anos, contribuíram e vem contribuindo para o desenvolvimento e expansão da metodologia DEA, dentre os quais pode-se citar: a) os trabalhos de Rajiv D. Banker (Banker, 1984; Banker & Morey, 1986; Banker et al., 2004); b) os trabalhos de Abraham Charnes (Charnes et al., 1978; Charnes et al., 1981; Charnes et al., 1994); c) os trabalhos de Tim Coelli (Coelli, 1996; Coelli, 1998; Coelli, 2005); d) os trabalhos de William W. Cooper (Cooper et al., 1999; Cooper et al., 2007; Cooper et al., 2011); e) os trabalhos de Adriano Provezano Gomes (Gomes et al., 2006; Gomes & Ferreira, 2007 e Ferreira & Gomes, 2012); f) os trabalhos de Marcos Pereira Estellita Lins e Lídia Ângulo Meza (Lins & Meza, 2000; Lins et al., 2004; Lins et al., 2007).

Conforme já mencionado no tópico anterior, primeiro modelo DEA foi apresentado no trabalho de Charnes et al. (1978). Esse modelo é orientado a insumo (input) e está baseado em retornos constantes de escala por isso foi denominado modelo proporcional na qual a produção varia proporcionalmente a variação dos insumos. O modelo é conhecido também pelas letras CCR, iniciais dos autores Charnes, Cooper e Rhodes, ou RCE, de constant return to scale.

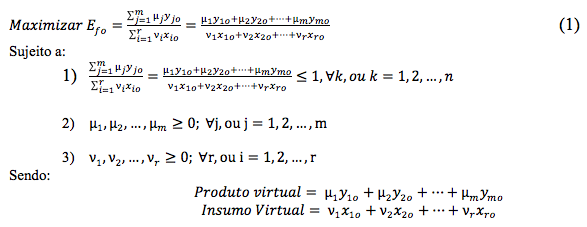

O modelo determina a eficiência técnica pela otimização da divisão entre a soma ponderada dos produtos (outputs) e a soma ponderada dos insumos (inputs). Considere-se, inicialmente, uma DMUo (objetivo) cujos produtos podem ser representados como Ymo, ou seja, o produto m, e por Xro, isto é, o insumo r, que são conhecidos, e os pesos μj (j = 1, ..., m) e νi (i = 1, ..., r), ainda desconhecidos e que, portanto, devem ser determinados para cada DMUo. Os pesos são as variáveis discricionárias, instrumentais ou de decisão do modelo. A eficiência técnica de cada DMUo pode, então, ser assim representada:

O objetivo é, pois, determinar os pesos μj e νi, a fim de maximizar a razão:

As restrições significam que a razão dos produtos (outputs) virtuais, com relação aos insumos (inputs) virtuais, deve ser no máximo igual a 1, para cada DMU, ou seja, o numerador da expressão acima deve ser menor do que o denominador ou no máximo igual ao denominador.

Em resumo, por meio de programação matemática selecionam-se conjuntos de pesos ótimos específicos para cada DMU, em um conjunto de k DMUs, (k = 1, 2, ..., n), sendo os pesos dos produtos μj (j = 1, ..., m) e os pesos dos insumos νi (i = 1, ..., r), respectivamente. As variáveis conhecidas yjk e xik, sendo os produtos e insumos, por definição maiores do que zero, como no modelo a seguir:

A solução dessa programação matemática resulta valores para as incógnitas μj e νi, que maximizam a medida de eficiência técnica da DMUo (objetivo), sujeitos a restrição de que todas as medidas de eficiência de todas as DMUs sejam menores do que ou iguais a unidade. Como visto, se a eficiência Efo da DMUo é igual a 1, ela é 100% eficiente, se menor do que 1, maior que ou igual a zero, ela é ineficiente. Uma DMUo ineficiente combina os insumos e produtos de um dado processo de produção de maneira inadequada.

Um dos problemas com essa formulação baseada em proporções é que ela tem um número infinito de soluções, por exemplo, se μ* e ν* são soluções possíveis da programação matemática, então δμ* e δν* também são soluções. Assim, as restrições de não negatividade impostas aos pesos μj e νi nessa formulação da programação matemática fracionária não são suficientes para garantir uma única solução ótima para a eficiência técnica Efo.

Como visto, o modelo nessa formulação é uma programação não linear estendida de um problema de programação fracionária. Desse modo, os procedimentos a seguir transformam essa programação matemática fracionária (PMF) em uma programação matemática linear (PML), e se chega a uma única solução para a eficiência técnica da DMUo, medida por um escalar, com os seguintes procedimentos:

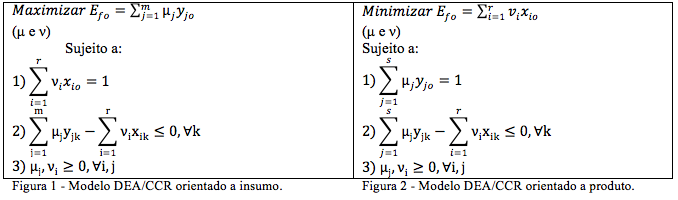

Desse modo, as expressões 1 e 2 dão origem ao modelo final original DEA/CCR com orientação a insumo, conforme proposto pelo trabalho de Charnes et al. (1978). O modelo busca minimizar o consumo dos insumos de forma a produzir, no mínimo, o nível de produção dado, expresso pela maximização da somatória das quantidades produzidas y multiplicadas pelos pesos (preços) μ. Na Figura 1 está representado o modelo DEA-CCR orientado a insumo.

Na primeira restrição, o somatório do produto das quantidades consumidas de recursos pelos pesos específicos para empresa ![]() é igual a 1. Portanto, o máximo de resultado possível de se obter para é 1. Se a empresa k for eficiente, o valor será igual a 1, caso contrário obterá um indicador sempre inferior a 1 (Kassai, 2001). A segunda restrição pode ser definida como resultado da empresa, pois é a subtração entre o somatório das quantidades produzidas multiplicadas pelos pesos (preços) dos produtos

é igual a 1. Portanto, o máximo de resultado possível de se obter para é 1. Se a empresa k for eficiente, o valor será igual a 1, caso contrário obterá um indicador sempre inferior a 1 (Kassai, 2001). A segunda restrição pode ser definida como resultado da empresa, pois é a subtração entre o somatório das quantidades produzidas multiplicadas pelos pesos (preços) dos produtos ![]() e o somatório da multiplicação dos insumos produzidos multiplicado pelos pesos

e o somatório da multiplicação dos insumos produzidos multiplicado pelos pesos ![]() . Está limitado a 0 (zero). Assim, as empresas eficientes obterão o resultado zero para a primeira restrição (Kassai, 2001). A terceira restrição refere-se a exigência de não negatividade dos pesos

. Está limitado a 0 (zero). Assim, as empresas eficientes obterão o resultado zero para a primeira restrição (Kassai, 2001). A terceira restrição refere-se a exigência de não negatividade dos pesos ![]() .

.

Após resolver a programação linear referente a cada empresa, obtém-se a empresa ou grupo de empresas que são eficientes para as quais Efo = 1. Assim, o modelo permite que cada DMU escolha os pesos para cada variável de entrada (inputs) ou saída (outputs) da forma que lhe for mais benevolente, desde que esses pesos aplicados às outras DMUs não gerem uma razão superior a 1 (Mello et al. 2005). Essa formulação é denominada modelo dos multiplicadores com orientação a insumo (DEA-CCR) e, permite que cada DMUo seja contemplada com um conjunto particular de pesos ![]() , atribuindo pesos zeros a alguns insumos e produtos, significando que aquela variável foi desconsiderada na avaliação. A denominação de orientação a insumos vem do fato de que a eficiência será atingida com redução de recursos, mantendo a quantidade produzida constante.

, atribuindo pesos zeros a alguns insumos e produtos, significando que aquela variável foi desconsiderada na avaliação. A denominação de orientação a insumos vem do fato de que a eficiência será atingida com redução de recursos, mantendo a quantidade produzida constante.

Há também a possibilidade de se conseguir a eficiência mantendo os níveis atuais de utilização de recursos e, com esse nível, tentar aumentar ao máximo a produção. Esse tipo de situação é chamada de orientada a produto, visto que se tenta aumentar ao máximo a produção de determinado produto mantendo fixa a quantidade dos insumos. Como visto na Figura 2, o modelo DEA-CCR orientado a produto apresenta grande similaridade com o modelo DEA-CCR orientado a insumo. A única restrição que se altera em relação ao modelo orientado a insumo é a restrição nº1. Nela, o somatório dos produtos produzidos pelos pesos (preços) de cada DMU é igual a 1. Se a empresa k for eficiente, o valor será igual a 1, caso contrário obterá um indicador sempre inferior a 1

Assim, o modelo permite que cada DMU escolha os pesos para cada variável de entrada (inputs) e de saída (outputs) da forma que lhe for mais benevolente, desde que esses pesos aplicados às outras DMUs não gerem uma razão inferior a 1 (Mello et al. 2005).

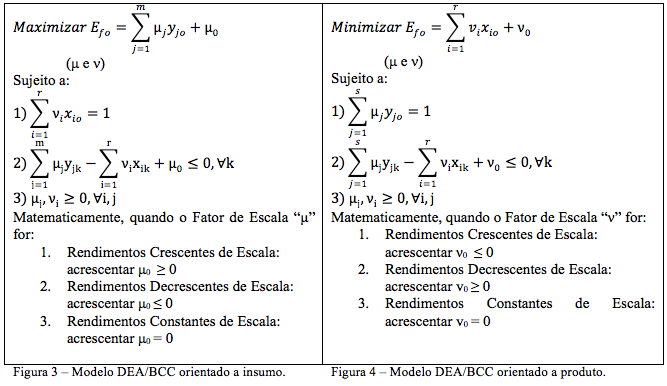

Além do modelo original DEA-CCR que prevê rendimentos constantes de escala, existe o modelo DEA-BCC, desenvolvido no trabalho de Banker et al. (1984). O modelo BCC generaliza o modelo CCR, considerando tecnologias com rendimentos de escala constantes, crescentes e decrescentes (Ferreira & Gomes, 2012). Da mesma forma que no modelo CCR, o modelo BCC também possui orientação a insumo ou a produto. Os modelos CCR e BCC também são similares na formulação da programação matemática, sendo que a principal diferença entre ambos está na inclusão dos fatores de escala μ, quando for orientação a insumo, e ν, quando for orientação a produto. Esses fatores de escala representam os interceptos dos hiperplanos suporte das faces da fronteira de eficiência (Mello et al., 2005) e, podem assumir valores positivos, negativos ou nulos, dependendo do tipo de rendimento de escala. As figuras 3 e 4 mostram a estrutura matemática do modelo dos multiplicadores DEA/BCC orientado a insumo e a produto:

Para o desenvolvimento do trabalho foi feito um estudo exploratório porque, conforme relata Sampieri et al. (1991), os estudos exploratórios servem para aumentar o grau de familiaridade com fenômenos relativamente desconhecidos, obter informações sobre a possibilidade de levar adiante uma investigação mais completa sobre um contexto particular da vida real e estabelecer prioridades para investigações posteriores, entre outras utilizações.

Ainda de acordo como Sampieri et al. (1991), os estudos exploratórios são feitos, normalmente, quando o objetivo da pesquisa é examinar um tema ou problema de investigação pouco estudado ou que não tenha sido abordado antes. Nesse caso, a definição de quais variáveis de entrada/input e saída/output se enquadram melhor é importante porque interfere diretamente nos resultados de eficiência das organizações do setor bancário.

Segundo Santos (1991) e Alencar (2000) a pesquisa exploratória é o contato inicial com o tema a ser analisado, com os sujeitos a serem investigados e com as fontes secundárias disponíveis. Nesse caso, o pesquisador deve ter uma atitude de receptividade às informações e dados da realidade social, além de uma postura flexível e não formalizada.

A pesquisa exploratória pode ser usada para os seguintes objetivos: a) familiarizar e elevar a compreensão de um problema de pesquisa em perspectiva; b) ajudar no desenvolvimento ou criação de hipóteses explicativas de fatos a serem verificados numa pesquisa causal; c) auxiliar na determinação de variáveis a serem consideradas num problema de pesquisa; d) verificar se pesquisas semelhantes já foram realizadas, quais os métodos utilizados e quais os resultados obtidos, determinar tendências, identificar relações potenciais entre variáveis e estabelecer rumos para investigações posteriores mais rigorosas; e) investigar problemas do comportamento humano, identificar conceitos ou variáveis e sugerir hipóteses verificáveis objetivos (Malhotra, 1993; Alencar, 2000).

Para a coleta dos dados foi levado em consideração três características: 1) artigos científicos publicados apenas em periódicos; 2) utilização somente da metodologia DEA e; 3) realizado no setor bancário. Outras observações a serem consideradas foram que não houve restrição de tempo de modo que trabalhos mais antigos também foram utilizados, a pesquisa foi realizada tanto para artigos escritos em português quanto inglês.

Dessa forma, a coleta dos dados iniciou por meio de uma busca a termo nas principais bases de dados relacionadas a artigos científicos, tais como: JSTOR, SCIELO e GOOGLE SCHOLAR. O termo utilizado para a busca foi “DEA bancos” para buscas em português e “DEA Banks” para buscas em inglês. Na posse dos artigos, foi feito uma separação daqueles trabalhos que focavam somente no uso da análise por envoltória de dados. Isso faz-se necessário visto que alguns trabalhos utilizam mais de uma metodologia tais como fronteira estocástica e índice de Malquimist e isso pode influenciar na escolha das variáveis.

Ao final dessas duas etapas obteve-se 5 cincos artigos escritos em português e publicados em periódicos nacionais e alguns artigos escritos em inglês e publicados em periódicos internacionais. Assim, para manter a mesma quantidade de artigos analisados tanto em português quanto em inglês, foi selecionado 5 dos artigos mais representativos publicados em periódicos internacionais.

A análise dos dados foi realizada por meio da leitura completa dos artigos selecionados buscando identificar quais as variáveis de entrada (input) e saída (output) utilizadas em cada trabalho. Ao final formulou-se uma tabela contendo as seguintes informações: técnica/orientação; amostra/fonte de dados; categorização; Produto/Saída (Output) e Insumo/Entrada (Input). A técnica/orientação evidencia se o modelo DEA é com rendimentos constantes de escala (DEA-CCR) ou com rendimentos variáveis de escala (DEA-BCC) e se a orientação dos modelos foi a insumo ou a produto. A amostra/fonte de dados mostra o tamanho da amostra analisada e a origem dos dados utilizados na pesquisa. A categorização mostra se houve algum tipo de subdivisão da amostra original a fim de deixar os dados mais homogêneos. O produto/saída mostra as variáveis de saída utilizadas para realizar a análise. O Insumo/entrada mostra as variáveis de entrada utilizada para realizar a análise.

Os resultados estão divididos em duas partes. A primeira parte mostra a utilização das variáveis de entrada e saída referente a artigos internacionais sobre o uso da metodologia DEA para análise da eficiência do setor bancário. Já a segunda parte faz a mesma análise, mas em relação a artigos nacionais.

4.1. Trabalhos Internacionais sobre Aplicação da DEA no Setor Bancário

Na literatura internacional, o trabalho de Sherman & Gold (1985) é considerado por muitos como o pioneiro na aplicação da metodologia DEA para análise da eficiência, especificamente, no setor bancário (Daraio & Simar, 2007; Liu et al., 2013; Forsund & Sarafoglou, 2002; 2005). Nesse trabalho pioneiro, os autores investigam, justamente, o uso da Análise Envoltória de dados (DEA) como uma nova abordagem que pode ajudar a melhorar a produtividade da agência bancária por meio do fornecimento de informações sobre eficiência que vão além das disponibilizadas pelos dados contábeis. Em outras palavras, o trabalho de Sherman & Gold (1985) serviu de base e inspiração para que outros trabalhos, aplicando a metodologia DEA, fossem desenvolvidos no setor bancário. Sendo assim, a seguir, será apresentado uma análise de cinco trabalhos recentes que aplicaram a metodologia DEA nos mais variados mercados bancários do mundo.

O primeiro trabalho refere-se ao artigo de Staub et al. (2010), publicado no European Journal of Operational Research, em que examina a eficiência técnica, alocativa e econômica de bancos brasileiros no período de 2000 a 2007. O objetivo do trabalho foi elaborado a partir das seguintes questões, elaboradas pelos autores: os bancos estrangeiros são mais eficientes do que os nacionais? Houve aumento de eficiência dos bancos ao longo dos anos? Quais são as principais fontes de ineficiência? Os bancos mais diversificados tem maior vantagem competitiva em custos? Os maiores bancos são os mais eficientes? Os bancos públicos são mais eficientes do que os privados?

Para atingir o objetivo e responder a todas as questões formuladas, os autores utilizaram como metodologia básica para mensuração da eficiência a técnica de Análise por Envoltória de Dados, aplicada a uma base de dados de 127 bancos, extraída do site do Banco Central do Brasil. Como saídas/outputs os autores utilizaram as contas Investimentos; Total de empréstimos líquidos de provisão; Depósitos. As entradas/inputs foram: Despesas de Juros; Despesas operacionais líquidas de despesa de pessoal (proxy para despesas de capital); despesas de pessoal. Além disso, a base de dados foi separada em 3 categorias diferentes. A primeira foi elaborada a partir do tipo de negócio do banco, sendo que os bancos foram divididos em múltiplos, Tesouro e Negócios, Varejo e Crédito. A segunda categoria divide os bancos pelo porte sendo Grande, Médio e Pequeno. A última categoria relaciona o tipo de controle do banco em que foi dividido em estrangeiro, Privado Nacional e Público Nacional.

Os resultados da análise mostraram que os bancos estrangeiros ou que possuem participação estrangeira são menos eficientes do que os bancos nacionais. Em relação a diversidade, não houve diferenças significativas entre os bancos, mostrando que a diversidade de serviços nem sempre leva a maior eficiência. Em relação ao tamanho do banco, de acordo com os autores, os resultados sugerem, apesar de não haver constatação estatística, que os bancos menores são mais eficientes do que os bancos maiores, o pode evidenciar a importância dos nichos de mercado. Por fim, o trabalho mostra que a inadimplência é a variável mais representativa quando se mede a ineficiência técnica.

O segundo trabalho, de Rodríguez & Rodríguez (2014) foca nos efeitos da crise financeira de 2008 no resultado da eficiência dos bancos. Os autores analisam a eficiência dos bancos Mexicanos e Chilenos no período antes da crise o no período da crise. De acordo com os autores, tem-se como hipótese de que em períodos de crise, o nível de eficiência dos bancos apresentam melhores resultados visto que os mesmos estão passando por um período de dificuldades econômicas.

Como metodologia foi utilizado um modelo DEA orientado a insumo com rendimentos constantes de escala. Para as entradas os autores utilizaram os indicadores IPSC e GATA. O primeiro refere-se a soma das despesas de juros para o ano de Exercício e o segundo refere-se as despesas sobre os ativos totais. Como saídas, foram utilizados os indicadores ROE (Retorno sobre o Patrimônio Líquido) os e ROA (Retorno sobre os Ativos). O procedimento de análise foi realizado, inicialmente, por meio da aplicação da metodologia DEA por ano, no conjunto de dados de cada país separadamente no período de 2002 a 2006, chamado por eles de período pré-crise, para descobrir os bancos mais eficientes nesse período. O resultado dessa primeira rodada fornece um Grupo de Bancos com Boas Práticas para cada país. Em seguida, aplica-se mais uma vez a técnica DEA, por ano, para esses bancos eficientes no período de crise, representado pelos anos de 2008 a 2010. O objetivo é observar se esses bancos eficientes mantem os níveis de eficiência no período de crise.

Os resultados confirmaram a hipótese de que em períodos de crise ocorre um aumento da eficiência dos bancos. Isso ocorreu para os bancos de ambos os países. Os autores destacam que no período de crise, tanto no México quanto no Chile, os bancos intensificaram os resultados (ROA e ROE) por meio da melhoria na utilização dos recursos. Os autores ressaltam também que o ano que apresentou, de uma maneira geral, os melhores níveis de eficiência, respectivamente para o México e Chile, foi o ano de 2008 e 2010.

O terceiro trabalho, de Erasmus & Makina (2014), analisa a eficiência dos bancos na África do Sul por meio da utilização da técnica de Análise por Envoltória de Dados em duas modelagens diferentes: padrão e alternativa. A modelagem padrão tem como premissa a programação linear. Já o modelo alternativo usa pesos não-lineares das médias para produzir um relacionamento log-linear entre as variáveis relevantes tornando, assim, possível o uso direto da programação linear para fins de otimização.

Para comparar as duas modelagens (padrão e alternativa) os autores realizam uma análise por envoltória de dados em uma amostra de cinco bancos de capital aberto que possuem ações negociadas na Bolsa de Valores de Joanesburgo, África do Sul, no período de 2006 a 2012. A escolha das variáveis de saída e entrada se baseou na abordagem da intermediação financeira, que considera que as instituições financeiras tem como objetivo primário a intermediação financeira interligando os poupadores aos tomadores. Nesse aspecto, as variáveis de saída/output foram: Empréstimos e Obrigações; Receitas não financeiras. Já as variáveis de entrada/input foram: Depósitos; Outros Passivos; Patrimônio Líquido; Custos com Pessoal; Despesas não financeiras; Imobilizado.

Os resultados mostraram que aplicando a modelagem padrão na comparação de eficiência entre os cinco bancos em análise, dois deles apresentaram eficiência 100% em todo o período de 2006 a 2012. Quando a modelagem alternativa foi usada, três dos cinco bancos apresentaram a eficiência de 100% no período de 2006 a 2012. Além disso, o grau de ineficiência, dos bancos que ficaram de fora da fronteira da eficiência, foram relativamente maiores no modelo DEA padrão do que no modelo DEA alternativo.

O quarto trabalho, de Eken & Kale (2011), desenvolve um modelo de desempenho para medir a eficiência e melhoria de capacidades relativas de agências bancárias, identificando suas forças e fraquezas. Outra finalidade dos autores é investigar a eficiência, separadamente, pela abordagem da produção e da rentabilidade das agências, com o intuito de revelar suas características de desempenho.

Para definição do modelo DEA a ser escolhido bem como seus outputs e inputs, os autores realizaram uma vasta pesquisa bibliográfica identificando, a partir do ano de 2000, como os autores trabalhavam a questão do tipo de modelo DEA, se constante ou variável, a questão da orientação, se a produto ou a insumo, e que tipos de outputs/inputs utilizavam. Diante da grande diversidade encontrada os autores chegaram a conclusão de que o tipo do modelo, a orientação e os outpus/inputs escolhidos dependem diretamente do objetivo do trabalho.

Sendo assim, a amostra do trabalho é formada por dados contábeis do ano de 2007 de 128 agências bancárias, localizadas na cidade de Istanbul e na região de Thrace, ambas na Turquia. Todas as instituições financeiras empregam os mesmos inputs para produzir os mesmos outputs e operam em um ambiente parecido. Os autores dividiram a amostra em duas categorias: produção e rentabilidade. Para a categoria produção foram escolhidos oito saídas/outputs (Depósitos a vista; Depósitos a Prazo; Depósitos de câmbio à vista; Depósitos de câmbio a prazo; Empréstimos comerciais; Crédito ao consumidor; Número total de transações; Receitas não financeiras) e três entradas/inputs (despesas com pessoal; despesas operacionais; Perdas com empréstimos). Para a categoria rentabilidade foram escolhidos duas saídas/outputs (Receita Líquida de Juros; Receitas não financeiras) e três entradas/inputs (despesas com pessoal; despesas operacionais; Perdas com empréstimos).

Da posse dos outpus e inputs os autores, aplicaram, separadamente em cada categoria, o modelo DEA-CCR e DEA-BCC orientado a produto. Vale ressaltar, que dentro da categoria, os autores ainda separaram os bancos pelo tamanho (grande, médio e pequeno) e pelas suas características regionais (Istanbul e Thrace). Continuando a análise, para aquelas instituições que não estavam na fronteira da eficiência, foi aplicado, mais uma vez, o método DEA-BCC, mas agora orientado a insumo e orientado a produto. Por fim, os resultados da categoria Produção e da categoria Rentabilidade foram comparados a fim de verificar similaridades e diferenças.

De uma maneira geral, os resultados mostraram que tanto a categoria Produção quanto a categoria Rentabilidade, quando agrupadas pelo tamanho e pela região, apresentaram características de eficiência semelhantes e uma tendência similar. Em ambas as análises (Produção e Rentabilidade), é evidente que o tamanho da instituição e eficiência de escala estão relacionados uns com os outros. Especificamente em relação ao tamanho, os autores mencionam que com o aumento do tamanho da DMU ocorre um aumento da eficiência até um limite de produtividade, sendo que a partir desse limite, mesmo que ocorra um aumento no tamanho da DMU, ocorre um decréscimo na eficiência. Por fim, os autores concluem que cada região (Istanbul e Thrace) deve receber um tratamento organizacional específico porque as características da região também interferem na eficiência.

O quinto trabalho, de Al-Shammari et al. (2014), tem como objetivo principal analisar os bancos listados na Bolsa de Valores do Bahrein, para identificar quais estão localizados na fronteira da eficiência. Além disso, os autores exploram, naqueles bancos que apresentam algum grau de ineficiência, quais as características que estão impedindo de atingir a eficiência total.

A amostra dos dados é formada por dados contábeis de sete bancos do Bahrein. Esses dados englobam os anos de 2008 a 2012 e foram coletados do BankScope e de relatórios financeiros anuais acerca dos bancos comerciais. A análise por envoltória de dados foi aplicada por meio do modelo DEA-CCR orientado a insumo. Para escolha das variáveis de output e input os autores se valeram da existência de duas abordagens de estudo principais que as instituições financeiras se enquadram, no que se refere a aplicação da análise envoltória de dados: intermediação e produção. A primeira abordagem, intermediação, entende que o banco é um veículo financeiro que toma emprestados recursos dos poupadores para emprestá-lo aos tomadores de empréstimos, para auferir lucro. Nesse caso, os outputs dos bancos são os empréstimos e os inputs são os diferentes custos destes fundos tais como: despesas com juros, mão-de-obra, capital e custos operacionais. A segunda abordagem, produção, enxerga o banco como uma instituição financeira que usa o capital e o trabalho para produzir empréstimos e realizar serviços de gerenciamento de contas de depósito. Por essa abordagem, os inputs são mão-de-obra, o capital e os custos operacionais para produzir outputs como contas e transações. Nesse sentido, os autores optaram por realizar uma análise voltada para a abordagem de produção. Os outputs escolhidos foram Empréstimos líquidos; Receita de Juros, enquanto que os inputs foram: Depósitos totais; Despesas Administrativas; Patrimônio Líquido total.

Os resultados mostraram que no ano de 2008 e 2009, três dos sete bancos comerciais analisados apresentaram eficiência máxima. Nos anos de 2010 e 2011, dos três bancos que tinham apresentado eficiência máxima em 2008 e 2009, apenas dois bancos permaneciam eficientes. Em 2012, também teve dois bancos eficientes, sendo que um deles ainda não tinha aparecido nos anos anteriores. Ou seja, apenas um mesmo banco permaneceu eficiente nos quatro anos da análise. Por fim, os autores identificam quais inputs deveriam ser reduzidos para atingir e a eficiência e quais outputs deveriam ser aumentados para, da mesma forma, atingir a eficiência dos bancos ineficientes. A tabela 1 mostra um resumo das principais informações dos artigos analisados.

Tabela 1 – Resumo das principais informações.

RESUMO GERAL DAS PRINCIPAIS VARIÁVEIS DE INPUTS E OUTPUTS |

||||

Autor |

Técnica |

Amostra |

Output (Produto/Saída) |

Input (Insumo/Entrada) |

1 – Staub et al. (2010) |

DEA |

127 bancos |

|

|

2 - Rodríguez & Rodríguez (2014) |

DEA-CCR |

|

|

|

3 – Erasmus & Makina (2014) |

DEA-CCR |

5 bancos |

|

|

4 – Eken & Kale (2011)

|

DEA-CCR DEA-BCC |

128 bancos |

|

Ambas as categorias: 1) despesas com pessoal; 2) despesas operacionais; 3) Perdas com empréstimos |

5 - Al-Shammari et al. (2014) |

DEA-CCR |

7 bancos

|

|

|

Fonte: Elaborada pelos autores.

O primeiro artigo refere-se ao trabalho de Ceretta & Niederauer (2001). Os autores comparam a eficiência de 144 instituições financeiras no Brasil por meio da matriz de rentabilidade versus eficiência produtiva. A matriz de rentabilidade é obtida por meio da análise por envoltória de dados. Os dados para a pesquisa vieram dos relatórios disponibilizados pelo Banco Central, referente ao 2º semestre de 1999. Os autores trabalharam com 144 conglomerados financeiros, que foram posteriormente reorganizados de acordo com o porte grande, médio ou pequeno. A amostra final ficou composta por 16 bancos grandes, 50 médios e 78 pequenos. Conforme relatam os autores, a divisão pelo porte é importante para proporcionar homogeneidade à amostra e evitar possíveis distorções relacionadas ao porte.

A estruturação dos dados para realização da análise foi dividida três etapas. Na primeira e segunda etapas os autores realizaram a análise por envoltória de dados sob a hipótese de retornos constantes de escala (CCR). Os outputs foram: Rentabilidade, Liquidez Geral e Alavancagem; e os inputs: Ativo Circulante + Realizável a Longo Prazo, Ativo Permanente, Ativo Total, Exigibilidade, Patrimônio Líquido, Receita Total e Resultado do Semestre. A diferença entre a primeira e a segunda etapa é que na segunda, a análise envoltória de dados foi modificada para inclusão de valores negativos, conforme pode ser observado no apêndice do trabalho. Na terceira e última etapa, os dados foram integrados na matriz BCG na qual é formada por quatro quadrantes denominados de Stars, Dogs, Sleepers e Cows.

A análise dos resultados mostrou que os conglomerados de grande porte possuem grau de eficiência operacional e rentabilidade muito maiores do que as instituições de médio porte, estas, também maiores do que as de pequeno porte. Quanto maior o conglomerado financeiro, maior a eficiência e a rentabilidade. Quando os resultados de eficiência operacional e rentabilidade foram integrados à matriz BCG, os autores confirmaram o resultado anterior, de que as organizações de maior porte são melhores nos dois indicadores. A maioria das instituições de grande porte ficaram localizadas no quadrante Stars e Cows, enquanto que as organizações de médio porte ficaram metade localizadas no quadrante Cows e metade no quadrante Dogs e, por último, a maioria das organizações de pequeno porte estavam localizadas no quadrante Dogs.

O segundo trabalho, de Périco et al. (2008), foi elaborado em torno do questionamento se o maior banco é também o melhor banco em termos de eficiência. Para responder essa dúvida, as autoras se valeram de uma análise por envoltória de dados envolvendo os 12 maiores bancos de acordo com a classificação feita pelo Banco Central do Brasil (BACEN). Os dados contábeis utilizados na análise também foram creditados ao BACEN, obtidos no site do Banco Central do Brasil (www.bcb.gov.br), no relatório “50 Maiores Bancos”, referentes ao ano de 2005.

Para seleção das variáveis de input e output, primeiramente, utilizou-se a referência fornecida pelo BACEN das variáveis relevantes, sendo elas: Ativo total, Operações de crédito, Depósitos, Patrimônio líquido, Receita financeira, Resultado financeiro, Resultado operacional e Resultado líquido. Em seguida, fez-se um procedimento de stepway para separar as variáveis de input e output. No próximo passo, as autoras criaram uma tabela de correlação entre as variáveis para verificar as mais significativas. Como resultado obteve-se como variável de entrada o Ativo Total, Depósito e Patrimônio Líquido e como variável de saída a conta Resultado Líquido.

Os resultados utilizando essas variáveis mostraram que há uma diferença entre as medidas de grandeza e eficiência. As autoras esclarecem que para o Banco Central a grandeza do banco está associada a duas informações: Ativo Total e Intermediação Financeira. A subtração do ativo total pela intermediação financeira determina o tamanho do banco. Nesse quesito do BACEN, o maior banco, para o ano de 2005, foi o Banco do Brasil. Entretanto, pela análise DEA, o Banco do Brasil apareceu em 3º lugar em relação aos bancos mais eficientes. Com isso, as autoras responderam à pergunta inicial e mostraram que nem sempre o maior banco é o mais eficiente.

O trabalho de Macedo & Barbosa (2009) teve como objetivo verificar, por meio da utilização da metodologia DEA, o desempenho dos maiores bancos brasileiros separados pelos segmentos de Varejo, Atacado e Negócios, Financiamento e Middle Market. Os dados para análise foram extraídos da edição de 2007 da Revista Balanço Financeiro, da Gazeta Mercantil, sobre as maiores e melhores instituições financeiras, e englobam informações contábeis dos anos de 2005 e 2006. Os autores separaram as informações de acordo com o segmento de atuação do banco. Logo, foram 19 bancos do ramo Varejo, 34 de Atacado e Negócios, 34 de Financiamento e 18 de Middle Market, classificados segundo um critério de pontuação de volume, crescimento e desempenho adotado pela revista para a caracterização dos melhores por segmento.

A seleção das variáveis de output e input usadas na metodologia DEA iniciou com a separação de algumas contas do balanço patrimonial definidas pela Revista Gazeta Mercantil como as mais importantes para análise do setor financeiro, tais como: Depósitos, Receita de Serviços, Total de Crédito, Patrimônio líquido, Liquidez Imediata, Rentabilidade do PL, Inadimplência, Eficiência e Custo Operacional. Essas nove contas foram transformadas em Indicadores do tipo quanto maior, melhor, para os outputs e do tipo quanto menor, melhor, para os inputs. Sendo assim, os indicadores Variação do Depósito, Variação do PL, Variação da Receita de Serviços e Variação do Total de Crédito foram criados a partir da variação entre 2005 e 2006 e mostram a evolução/involução do desempenho do banco e foram determinados como output. Outros dois indicadores de output que mostram informações específicas foram criados, sendo eles: Rentabilidade do PL e Liquidez Imediata. Para input os autores criaram os indicadores: Eficiência, Custo Operacional e Inadimplência. Todas as variáveis de input são do tipo quanto menor, melhor.

Um ponto importante desse trabalho, é que os autores transformam a metodologia DEA como um método de Apoio Multicritério à Decisão (AMD). Para tanto, os autores utilizam as variáveis de output e input, como respectivamente, do tipo quanto maior, melhor o desempenho e, do tipo quanto menor, melhor o desempenho.

Os resultados encontrados pelos autores, deixam claro que o segmento de varejo foi o que apresentou menor dispersão dos dados. Nesse segmento, ocorre uma concorrência muito forte e isso aumenta o nível de competitividade dos bancos, tornando-os mais parecidos em seus indicadores de eficiência. Os outros segmentos, Atacado e Negócios, Financiamento e Middle Market, demonstraram maiores diferenças entre seus componentes. Alguns estavam próximos da eficiência 100%, outros abaixo de 20%. Outro resultado observado foi em relação ao tamanho do banco e eficiência do banco. Para os segmentos de Varejo, Atacado e Negócios e Financiamento não houve relação entre tamanho e eficiência do banco. Já o segmento Middle Market, os maiores bancos mostraram também melhor eficiência.

O quarto trabalho, de Oliveira et al. (2011), analisou o desempenho de 8 bancos de varejo com atuação no Brasil e verificou qual foi o impacto de processos de fusões e aquisições no desempenho desses bancos. O banco de dados para a realização da pesquisa foi obtido por meio do site do Banco Central, no relatório dos 50 maiores bancos, ordenados pelo tamanho do Ativo. Destes, foram selecionados os 8 melhores Bancos que atuam no segmento de varejo. Os dados representam três períodos separadamente: 1º e 2º semestre de 2008 e 1º semestre de 2009.

Para seleção das variáveis de output e input do modelo DEA, os autores usaram um critério diferente da maioria dos trabalhos sobre DEA. De acordo com os autores, muitos usam técnicas estatísticas como correlação e Stepwise I-O ou a simples replicação de outputs e inputs de outros trabalhos. Entretanto, conforme citam os autores e respaldado pelo trabalho de Assaf Neto (2012), independente da técnica de seleção de variáveis, o objetivo das instituições financeiras, em ambientes de concorrência, como é o caso do mundo atual, percorrem dois caminhos simultâneos e complementares. De um lado tem como objetivo maximizar seus resultados operacionais, aplicações, receitas e retorno na intermediação financeira e, por outro lado, ao mesmo tempo, minimizar custos, controlando custos de captação e administrativos. Partindo dessa premissa, os autores, selecionaram as variáveis que representam os dois objetivos centrais de uma instituição financeira. Considerando o objetivo de maximização dos bancos, foram selecionadas como variáveis de output os índices: Retorno Médio das Operações de Crédito e Retorno sobre o Patrimônio Líquido. De outro lado, com a finalidade de capturar o objetivo de minimização dos custos, com enfoque em controle de custos de captação e administrativos, os autores selecionaram como variáveis de input os índices: Eficiência e Custo Operacional. Por fim, vale ressaltar que para a análise DEA, os autores utilizaram orientação para inputs.

Os resultados mostraram que do 1º semestre de 2008 para o 2º semestre de 2008 houve um aumento no número de bancos eficientes. Já do 2º semestre de 2008 para o 1º semestre de 2009, houve uma redução no número de bancos eficientes. Além disso, os resultados mostraram que as instituições que já eram eficientes e fizeram algum tipo de incorporação continuaram sendo eficientes e até mesmo melhoraram nos índices de desempenho.

O quinto e último trabalho, de Mainetti Júnior et al. (2014) analisou as transformações da Tecnologia da Informação (TI) na eficiência do setor bancário brasileiro. De uma maneira mais específica o trabalho busca analisar se ocorrem ganhos de eficiência em razão de maiores despesas com TI; verificar se os ganhos (caso existam) são uniformes ao longo dos diferentes segmentos bancários e, por fim, demonstrar a importância da segmentação das unidades a serem avaliadas para entender os efeitos das despesas com TI na eficiência dos bancos.

A fonte de dados veio de publicações contábeis fornecidas pelo Banco Central do Brasil, totalizando 37 bancos, o que representa 70% dos ativos do Sistema Financeiro Nacional, o equivalente a 74,6% dos ativos do ranking dos 50 maiores do Brasil. A dificuldade encontrada pelos autores no que se refere a obtenção dos dados foi a falta de padronização das informações fornecidas nas publicações contábeis, de modo que não são todos os bancos que fornecem suas informações contábeis completas e detalhadas. De posse dos 37 bancos, os autores utilizaram a categorização proposta por Macedo & Barbosa (2009), na qual sugerem, para uma melhor homogeneidade da análise, categorização por segmento de atuação: varejistas, atacadista e especializado.

Para a aplicação da Análise Envoltória de Dados, a definição das variáveis de entrada seguiu o objetivo da pesquisa e por isso foram estabelecidas as contas de Despesas com TI e o Número de Funcionários por Ativo Total. A primeira buscou mensurar o gasto específico com TI e a segunda, a eficiência do banco visto que quanto menor a razão entre funcionários e ativo total melhor a eficiência do banco. Como variáveis de saída, os autores utilizaram Lucro Líquido e Receita Bruta. Os modelos DEA foram executados com retornos variáveis de escala (BCC) visando captar a influência da TI nos resultados, visto que, primeiro, os bancos tem como objetivo a maximização dos lucros e, segundo, uma vez que ao se aumentar as despesas com TI em um determinado banco não necessariamente as saídas aumentarão na mesma proporção.

Os resultados mostraram que há variações significativas de eficiência de acordo com o a segmentação do banco, sinalizando que o segmento alterou a forma como cada um opera. Em relação a TI os resultados mostraram que os bancos varejistas possuem maior correlação entre despesas com TI e aumento nos resultados do que os bancos atacadistas e especializados em crédito. Os autores finalizam o trabalho evidenciando a importância da categorização ao realizarem uma nova análise sem a devida categorização. Os resultados dessa última análise demonstraram que maior semelhança no gasto de TI entre todos os bancos, uma informação equivocada decorrente da perda de muitas informações específicas de cada segmento.

A tabela 2 traz um resumo das principais informações.

Tabela 2 – Resumo das principais informações.

RESUMO GERAL DAS PRINCIPAIS VARIÁVEIS DE INPUTS E OUTPUTS |

||||

Autor |

Técnica |

Amostra |

Output (Produto/Saída) |

Input (Insumo/Entrada) |

1 - Ceretta & Niederauer (2001) |

DEA-CCR |

144 bancos |

|

|

2 - Périco et al. (2008) |

DEA-CCR |

12 bancos |

|

|

3 - Macedo & Barbosa (2009) |

DEA-CCR e DEA-CCR-I |

105 bancos |

|

|

4 – Oliveira et al (2011) |

DEA-CCR |

8 bancos |

|

|

5 – Mainetti Junior et al (2014) |

DEA-BCC |

37 bancos |

|

|

Fonte: Elaborada pelos autores.

Os resultados mostraram que não houve consenso na escolha das variáveis entre os autores dos trabalhos apresentados visto que cada um tinha um foco diferente, mesmo realizando a análise no setor bancário. Nesse sentido, o objetivo do trabalho a ser estudado é determinante na escolha das variáveis de entrada e saída. Todos os trabalhos analisados justificaram a escolha das variáveis em relação aos objetivos propostos. Alguns trabalhos mencionaram essa escolha de maneira direta, sendo que outros ainda utilizaram alguma método de seleção de variáveis tais como o método stepwise ou a matriz de correlação. Mas, mesmo nos métodos stepwise e matriz de correlação, a inclusão inicial das variáveis que serão selecionadas a posteriori, é feita em relação ao direcionamento do objetivo que se deseja alcançar.

Apesar da diversidade de variáveis e da dependência em relação aos objetivos do trabalho foi possível identificar alguns variáveis de entrada e saída que mais se repetem nos trabalhos analisados. Dentre as variáveis de entrada/input mais comuns encontradas pode-se citar: Ativo Total, Patrimônio Líquido, Depósitos, Custo Operacional e Eficiência. Dentre as variáveis de saída/output mais utilizadas foram: Lucro Líquido, Rentabilidade, Retorno sobre o Patrimônio Líquido (ROE) e Retorno sobre os Ativos (ROA).

Por fim, verificou que o estudo de eficiência no setor bancário por meio da utilização da técnica de análise por envoltória de dados está bem disseminado na literatura internacional enquanto que no Brasil o número de trabalhos ainda é baixo, mas está em crescimento. Algumas características evidenciam a simplicidade dessa metodologia tais como: não necessidade de conversão das informações sobre insumos e saídas em unidades monetárias, capacidade de utilizar múltiplas entradas e saídas com diferentes unidades de medida, produção estimativas especificas para as mudanças desejadas nos insumos e/ou nos produtos, para projetar as DMUs que se encontram aquém da fronteira eficiente sobre ela, e consideram a possibilidade de que os dados outliers não representem apenas desvios em relação ao comportamento médio, mas possíveis benchmarks a serem estudados pelas demais DMUs. Nesse sentido, sugere-se como trabalhos futuros uma maior utilização dessa metodologia na avaliação da eficiência bancária.

ALENCAR, E. Introdução à Metodologia de Pesquisa Social. Lavras. UFLA/FAEPE, 2000. 105p.

AL-SHAMMARI M.; TUREN, S.; EL-SEOUD, M. S. A. Measuring relative efficiency of commercial banks in Bahrain using data envelopment analysis. International Journal of Economics, Finance and Management Sciences, v. 2, n. 6, p. 297-305, Nov. 2014.

BANKER, R. D.; COOPER, W. W.; SEIFORD, L. M.; ZHU, J. Returns to scale in DEA. In: COOPER, W. W.; SEIFORD, L. M.; ZHU, J. (Eds.). In: Handbook on data envelopment analysis. Norwell, Massachusetts: Kluwer Academic Publishers, 2004. p. 41-74.

BANKER, R. D.; CHARNES, H.; COOPER, W. W. Some models for estimating technical and scale inefficiencies in data envelopment analysis. Management Science, v. 30, n. 9, p. 1078-1092, Sep. 1984.

BANKER, R. D.; MOREY, R. C. Efficiency analysis for exogenously fixed inputs and outputs. Operations Research, v. 34, n. 4, p. 513-521, Jul./Aug. 1986.

BARNEY, J. B.; HESTERLY, W. S. Administração estratégica e vantagem competitiva: casos brasileiros. São Paulo: Pearson Prentice Hall, 2011. 432 p.

CERETTA, P. S.; NIEDERAUER, C. A. P. Rentabilidade e eficiência no setor bancário brasileiro. Revista de Administração Contemporânea – RAC, v. 5, n. 3, p. 7-18, Set./Dez. 2001.

CHARNES, A.; COOPER, W. W.; LEWIN, A. Y.; SEIFORD, L. M. Data envelopment analysis: theory, methodology and application. Dordrecht: Kluwer Academic, 1994. 513 p.

CHARNES, A.; COOPER, W. W.; RHODES, E. Measuring the efficiency of decision making units. European Journal of Operational Research, v. 2, n. 6, p. 429-444, Nov. 1978.

CHARNES, A.; COOPER, W.W.; RHODES, E. Evaluating program and managerial

efficiency: an application of Data Envelopment Analysis to program Follow Through.

Management Science, v. 27, n. 6, p. 668-697, Jun. 1981

COELLI, T. J. A guide to DEAP version 2.1: a data envelopment analysis program. Armidale, Austrália: University of New England, 1996. 49 p.

COELLI, T. J. Multi-stage methodology for the solution of orientated DEA models.

Operations Research Letters, v. 23, n. 3-5, p. 143-149, Oct. 1998.

COELLI, T. J. An Introduction to Efficiency and Productivity Analysis. 2 ed. New York: Springer Science & Business Media, 2005. 349 p.

COOPER, W. W.; PARK, K. S.; PASTOR, J. T. RAM: a range adjusted measure of efficiency for use with additive models, and relations to other models and measures in DEA. Journal of Productivity Analysis, v. 11, n. 1, p. 5-42, Feb. 1999.

COOPER, W. W.; SEIFORD, L. M.; TONE, K. Data envelopment analysis: a comprehensive text with models, applications references and DEA-solver software. 2 ed. Norwell, Massachusetts: Kluwer Academic Publishers, 2007. 492 p.

COOPER, W. W.; SEIFORD, L. M.; ZHU, J. (Eds.). Handbook on data envelopment analysis. 2 ed. New York: Springer Science & Business Media, 2011. 498 p.

DARAIO, C.; SIMAR, L. Advanced Robust and Nonparametric Methods in Efficiency Analusis: methodology and applications. New York: Springer Science & Business Media. 2007, 270 p.

DEBREU, G. The coeficiente of resource utilization. Econométrica, v. 19, n. 3, p. 273-292, Jul. 1951.

ERASMUS, C.; MAKINA, D. An Empirical Study of Bank Efficiency in South Africa Using the Standard and Alternative Approaches to Data Envelopment Analysis (DEA). Journal of Economics and Behavioral Studies, v. 6, n. 4, p. 310-317, Apr. 2014.

EKEN, M. H.; KALE, S. Measuring bank branch performance using Data Envelopment Analysis (DEA): The case of Turkish bank Branches. African Journal of Business Management, v. 5, n. 3, p. 889-901, Feb. 2011.

FARREL, M. J. The measurement of productive efficiency. Journal of the Royal Statistical Society, v. 120, n. 3, p. 253-290, Series A, part III, 1957.

FERREIRA, C. M. de C.; GOMES, A. P. Introdução à análise envoltória de dados: teoria, modelos e aplicações. Viçosa: Editora UFV, 2012. 389 p.

FORSUND, F. R.; SARAFOGLOU, N. On the origins of Data Envelopment Analysis. Journal of Productivity Analysis, v. 17, n. 1-2, p. 23-40, Jan. 2002.

FORSUND, F. R.; SARAFOGLOU, N. The tale of two research communities: The diffusion of research on productive efficiency. International Journal of Production Economics, v. 98, n. 1, p. 17-40, Oct. 2005.

GOMES, A. P.; DIAS, R. S.; BAPTISTA, A. J. M. S. Retornos à escala e desempenho econômico dos produtores de leite em Minas Gerais. In: CONGRESSO DA SOCIEDADE BRASILEIRA DE ECONOMICA E SOCIOLOGIA RURAL, 44., 2006, Fortaleza. Anais... Brasília: SOBER, 2006. 21p.

GOMES, A. P.; FERREIRA, C. M. C. Cuidados ao calcular a eficiência na produção de leite. In: CONGRESSO DA SOCIEDADE BRASILEIRA DE ECONOMICA E SOCIOLOGIA RURAL, 45., 2007, Londrina. Anais... Londrina: SOBER, 2007. 1 CD-ROM.

KASSAI, S. Utilização da análise por envoltória de dados (DEA) na análise de demonstrações contábeis. 2001. 350 f. Tese (Doutorado em Contabilidade e Controladoria) – Universidade de São Paulo (USP), São Paulo.

KOOPMANS, T. C. An analysis of production as an efficient combination of activies. In: KOOPMANS, T. C. (Ed.). Activity analysis of production and allocation. New York: Wiley – Cowles Commission for Research in Economics, 1951. P. 33-97.

LINS, M. P. E.; MEZA, L. A.; SILVA, A. C. M. A multi-objective approach to determine alternative targets in data envelopment analysis. Journal of the Operational Research Society, v. 55, n. 10, p. 1090-1101, Oct. 2004.

LINS, M. P. E.; SILVA, A. C. M.; LOVELL, C. A. K. Avoiding infeasibility in DEA models with weight restrictions. European Journal of Operational Research, v. 181, n. 2, p. 956-966, Sep. 2007.

LINS, M. P. E.; MEZA, L. A. Análise envoltória de dados e perspectivas de integração no ambiente de apoio à decisão. Rio de Janeiro: COPPE/UFRJ, 2000. 232 p.

LIU, J. S.; LU, L. Y. Y.; LU, W. M.; LIN, B. J. Y. Data envelopment analysis 1978-2010: a citation-based literature survey. Omega, v. 41, n. 1, p. 3-15, Jan. 2013.

MACEDO, M. A. S.; BARBOSA, A. C. T. A. M. Eficiência no sistema bancário brasileiro: uma análise do desempenho de bancos do varejo, atacado, middle Market e financiamento utilizando DEA. RIC - Revista de Informação Contábil. v. 3, n. 3, p. 1-24, Jul/Set, 2009.

MALHOTRA, N. K. Marketing research:an applied orientation. New Jersey: Prentice Hall, 1993. 864 p.

MAINETTI JUNIOR, S.; GRAMANI, M. C. N.; BARROS, H. M. Despesas com Tecnologia da Informação e Eficiência Organizacional: novas evidências do setor bancário brasileiro. Revista de Administração e Inovação, São Paulo, v. 11, n. 1, p. 138-161, Jan./Mar. 2014.

MELLO, J. C. C. B. S.; MEZA, L. A.; GOMES, E. G.; NETO, L. B. Curso de análise envoltória de dados. In: SIMPÓSIO BRASILEIRO DE PESQUISA OPERACIONAL, 37., 2005, Gramado. Anais... Gramado: SBPO, 2005. 1 CD-ROM.

OLIVEIRA, V. H.; MACEDO, M. A. S.; CORRAR, L J. Estudo do Desempenho dos Maiores Bancos de Varejo no Brasil por meio da Análise Envoltória de Dados (DEA). RIC - Revista de Informação Contábil, v. 5, n. 2, p. 01-20, Abr./Jun. 2011.

PÉRICO, A. E.; REBELATTO, D. A. do N.; SANTANA, N. B. Eficiência Bancária: os maiores bancos são os mais eficientes? Uma análise por envoltória de dados. Gestão & Produção, v. 15, n. 2, p. 421-431, Mai./Ago. 2008.

RODRÍGUEZ, W. K.; RODRÍGUEZ, O. S. La eficiencia técnica de los bancos durante la crisis: Caso aplicado a la rentabilidad de la banca comercial en México y Chile. Contaduría y Administración, v. 59, n. 1, p.95-122, Ene/Mar. 2014.

SAMPIERI, R. H.; COLLADO, C. F.; LUCIO, P. B. Metodología de la investigación. México: McGraw-Hill, 1991. 896 p.

SANTOS, J. V. T. A construção da viagem inversa. Ensaio sobre a investigação nas ciências sociais. Cadernos de Sociologia. Porto Alegre: v. 3, n. 3, p. 55-88, janeiro/julho 1991.

SHERMAN, G.; GOLD, F. Bank branch operating efficiency: evaluation with data envelopment analysis. Journal of Banking & Finance, v. 9, n. 2, p.297-315, Jun. 1985.

STAUB, R. B.; SOUZA, G. da S. e.; TABAK, B. M. Evolution of bank efficiency in Brazil: A DEA approach. European Journal of Operational Research, v. 202, n. 1, p. 204-213, Apr. 2010.

1. Doutorando de Administração do Programa de Pós-Graduação do Departamento de Administração e Economia da Universidade Federal de Lavras (UFLA). Email: pcostacarvalho@yahoo.com.br

2. Professor aposentado da Universidade Federal de Lavras (UFLA). Doutor em Economia Agrícola pela Universidade Federal de Viçosa.

3. Professor Adjunto do Departamento de Administração e Economia da Universidade Federal de Lavras (UFLA). Doutor em Administração pela UFLA. Email: andreluisnep@yahoo.com.br

4. Professor Efetivo da UniLavras. Doutor em Administração pela UFLA. Email: richardson.borges@yahoo.com.br