![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 03) Año 2017. Pág. 9

Janice Helena de Oliveira DIAS 1; Osvaldo Luiz Gonçalves QUELHAS 2; Rodrigo Goyannes Gusmão CAIADO 3; Maria de Lurdes Costa DOMINGOS 4

Recibido: 02/08/16 • Aprobado: 30/08/2016

RESUMO: Esta pesquisa busca analisar a aderência das práticas empresariais aos fundamentos teóricos da Gestão da Responsabilidade Social Corporativa. A metodologia é considerada exploratória e descritiva, de cunho quali-quantitativo e empírica com uma estratégia indutiva. É feita uma comparação do estado da arte proveniente de revisão da literatura de temas relativos à responsabilidade social corporativa com a prática do mercado a partir de um survey com especialistas de atuação em setores distintos da indústria, a fim de verificar a lacuna entre as expectativas sociais dos stakeholders e o que ocorre no dia-a-dia das operações empresariais. |

ABSTRACT: This study aims to analyze the adherence of business practices to the theoretical foundations of the Corporate Social Responsibility Management. The methodology is considered exploratory and descriptive, quali-quantitative and empirical nature with an inductive strategy. It was possible to check the gap between social expectations of stakeholders and what really happens in the day-to-day business operations, by comparing state of the art from review of the literature on issues of corporate social responsibility with the market practice by a survey with experts acting in different industry sectors. |

No cenário competitivo atual, as empresas necessitam de estar preparadas para as novas formas de gestão, bem como aos novos requisitos de relevância e atuação social, consolidados a partir dos impactos ocasionados por suas atividades junto aos atores sociais envolvidos com uma organização, tal como preconizado pela ISO NBR 26000. Para Orozco et al. (2013), é necessário haver um diálogo constante, aberto e honesto com esses atores, os stakeholders, objetivando atingir um novo patamar de competitividade e aumentar as chances de realizar projetos viáveis e bem sucedidos.

No ambivalente contexto contemporâneo, a responsabilidade social tem se tornado uma parte forte e irreversível das ações organizacionais. Quando geridos efetivamente, programas, processos e projetos de Gestão de Responsabilidade Social (GRS) podem criar benefícios significativos ao viabilizar as operações das empresas garantindo disciplina de capital – ao contribuir com a construção de imagem e reputação positivas assim como estimulando a motivação e lealdade dos empregados. A GRS pode contribuir também para fortalecer o valor de seus parceiros (Pearce; Doh, 2005).

De acordo com Trapero et al. (2010), a Responsabilidade Social Corporativa (RSC) não é uma questão tangencial, mas transversal à vida gerencial. Isso é justificado, pois por meio da RSC a empresa é orientada para a produção de produtos de qualidade, para oferecer preços justos, para pagar salários justos, para melhorar as condições de trabalho e para se comprometer com as questões ambientais e comunitárias (Ruíz, 2004).

Entretanto, conforme Vives e Peinado-Vara (2011), há estudos literários e empíricos limitados a respeito das práticas de RSC e sua situação na América Latina, sendo uma área pouco explorada e que requer uma pesquisa mais aprofundada na região. Com isso, identifica-se a carência de estudos acerca da aderência das organizações brasileiras à gestão da responsabilidade social.

Este artigo objetiva analisar a aderência das práticas empresariais aos fundamentos teóricos da Gestão da Responsabilidade Social Corporativa. A partir de uma pesquisa empírica com profissionais de diferentes setores e acadêmicos, foram colhidos dados que permitiram analisar a relação entre as práticas de Gestão da RSC e os fundamentos teóricos associados ao tema.

Conforme Bowen (1957), considerado pioneiro da abordagem Responsabilidade Social (RS), as empresas devem seguir uma linha de atuação que sejam desejáveis no que se refere aos objetivos e valores da sociedade na qual estão inseridas, chamando a atenção para a subjetividade e complexidade envolvidas no conceito.

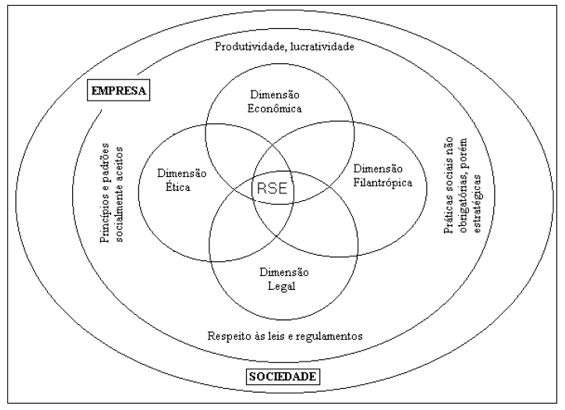

Carroll (1991) ressalta que as quatro faces ou dimensões da responsabilidade social – dimensão ética, econômica, filantrópica e legal - estão intimamente relacionadas, embora estejam frequentemente em conflito umas com as outras. Ainda assim, cada uma dessas dimensões não existe separada ou isoladamente das outras e o conjunto delas significa a adoção da responsabilidade social. A Figura 1 apresenta os significados dessas quatro dimensões:

Figura 1 - Dimensões da Responsabilidade Social.

Fonte: Adaptado de Carroll (1991) apud Tódero et al. 2011.

Ao incorporar a RS no planejamento estratégico, as responsabilidades econômica, ética, legal e filantrópica, tornam-se responsabilidades de toda a organização (Ferrel et al., 2002).

Dado o pluralismo conceitual e a proliferação de normas de RSC definidos em regulamentos, guias, modelos, entre outros, é importante criar um consenso sobre a sua implementação (Orozco et al., 2013). Ainda sem conseguir tal avanço, o número de conceitos e normas é extenso. A Tabela 1 apresenta de acordo com as principais normas de responsabilidade social, alguns dos conceitos e dimensões da RSC:

Tabela 1 – Conceitos e Normas de RSC.

Norma |

Descrição |

Conceito de RSC |

Dimensões |

ISO 26000 |

"Ele fornece orientações para as organizações sobre os princípios, as questões centrais relacionadas à responsabilidade social e métodos para executar princípios de responsabilidade social nas atividades diárias de uma organização, incluindo as atividades de participação dos stakeholders ". (ISO / WD 26000 de 2006 P.8) |

"Responsabilidade de uma organização pelos impactos que suas decisões e atividades ocasionam na sociedade e no meio ambiente, mediante um comportamento ético e transparente" (ISO 26000:2010, p.4) |

1. Meio Ambiente |

2. Direitos Humanos |

|||

3. Práticas Laborais |

|||

4. Governança Corporativa |

|||

5. Práticas de negócio justo/ regras de mercado |

|||

6. Participação da Comunidade |

|||

7.Consumidores/respon-sabilidade pelo produto |

|||

Indicadores Ethos de Responsa-bilidade Social Empresarial |

"Esses indicadores procuram levantar como a empresa pode melhorar o seu desempenho nas questões relacionadas a partir de diferentes perspectivas." (Instituto Ethos de Empresas e Responsabilidade Social: 2006 p 6) |

É definida pela relação que a empresa estabelece com todas as suas partes interessadas (stakeholders), a curto e longo prazo. O público relevante, em contato e afinidade com a empresa, compreendem inúmeras organizações de interesse civil, social e ambiental, além daqueles normalmente reconhecidos pelos gestores - público interno, acionista e consumidores/clientes (Ethos: 2005, p.9) |

1. Valores, Transparência e Governança |

2. Público Interno |

|||

3. Meio Ambiente |

|||

4. Provedores |

|||

5. Consumidores e Clientes |

|||

6. Comunidade |

|||

7. Governo e Sociedade |

|||

Norma SA8000 |

"Esta norma especifica os requisitos de responsabilidade social que permitem a uma empresa: a) desenvolver, manter e aplicar seus princípios e procedimentos a fim de gerenciar aqueles temas que estão sob seu controle ou influência.b) Demonstrar para as partes interessadas que as políticas, procedimentos e práticas estão em conformidade com as exigências impostas por essa norma." (Social Accountability International: 2001, p. 3) |

Não abrange a totalidade de aspectos do conceito de Responsabilidade Social, mas tem vantagens claras para qualquer organização que deseje se envolver com os princípios éticos e sociais que resultarão em benefícios de vários tipos, inclusive e principalmente econômicos |

Trabalho infantil, trabalhos forçados, saúde e segurança do trabalho, liberdade de associação e direito de negociação coletiva, discriminação, medidas disciplinares, horário de trabalho, remuneração, sistemas de gestão. |

NBR 16001 |

|

"Responsabilidade de uma organização pelos impactos de suas decisões e atividades na sociedade e no meio ambiente, por meio de um comportamento ético e transparente que: contribua para o desenvolvimento sustentável, inclusive a saúde e o bem estar da sociedade; leve em consideração as expectativas das partes interessadas; esteja em conformidade com a legislação aplicável e seja consistente com as normas internacionais de comportamento,e esteja integrada em toda a organização e seja praticada em suas relações". (ABNT NBR 16001:2012) |

1. Responsabilização (accoutability) |

2. Transparência |

|||

3. Comportamento Ético |

|||

4. Respeito pelos interesses das partes interessadas |

|||

5. Atendimento aos requisitos legais e outros requisitos subscritos pela organização |

|||

6. Respeito pelas Normas Internacionais de Comportamento |

|||

7. Direitos Humanos |

|||

IQNet SR10 |

"Esta norma estabelece os requisitos para definir, implementar, manter e melhorar um sistema de gestão da responsabilidade social de forma a integrar responsabilidade social em toda a organização e contribuir com o desenvolvimento sustentável, levando em consideração as necessidades e expectativas das partes interessadas para mostrar a capacidade de uma organização de, por meio de um comportamento ético e transparente, cumprir com: a) Os requisitos legais aplicáveis.b) Os requisitos estabelecidos nesta norma. c) A política de responsabilidade social, os objetivos e os requisitos estabelecidos pela organização em relação às suas partes interessadas. d) Aqueles outros requisitos voluntários próprios relacionados à responsabilidade social adotados pela organização." (IQNet SR10 Sistemas de gestão da responsabilidade social. Requisitos. 2011, p.11) |

(ISO 26000) |

1. Princípios da ISO 26000 (Accountability, transparência, comportamento ético, respeito pelos interesses das partes interessadas, respeito pelo estado de direito, respeito pelas normas internacionais de comportamento e respeito pelos direitos humanos). |

2. Aplicação Interdisciplinar |

|||

3. Abordagem das Partes Interessadas |

|||

4. Consistência com os compromissos |

|||

5. Bases Voluntárias |

|||

6. Adicionalidade |

|||

7. Eficácia |

|||

8. Melhoria Contínua |

Fonte: Adaptado de Orozco et al. 2013

Além disso, diferentes teorias têm sido usadas para explicar o comportamento das unidades econômicas relacionadas à responsabilidade social corporativa, como a Teoria da Agência, Teoria dos Stakeholders, Teoria do Zelo (stewardship), Teoria da Liderança Estratégica, e Teoria baseada em Recursos aplicada para a RSC. A Tabela 2 abaixo descreve cada uma dessas teorias:

Tabela 2 – Teorias de RSC

Teoria |

Ano |

Autor |

Conceito |

Teoria da Agência |

1970 |

Friedman |

Considera que a mera existência de RSC é um sinal de um problema de agência dentro da empresa. RSC implicaria um uso errado de recursos das empresas que poderiam ser usados para projetos internos de aumento de valor ou pode ser devolvido aos acionistas. Além disso, esta teoria supõe que a RSC é um benefício para os executivos, uma vez que os gerentes usam a responsabilidade social para avançar suas carreiras ou de outras agendas pessoais. |

Teoria dos Stakeholder |

1984 |

Freeman |

Argumenta que os gestores não devem se concentrar apenas sobre as necessidades dos acionistas, mas devem satisfazer uma variedade de stakeholders, tais como trabalhadores, clientes, fornecedores e organizações comunitárias locais. Isso implica que o emprego de certas atividades de RSC que não são estritamente financeiras pode beneficiar a empresa, porque a ausência de tais práticas podem levar diferentes stakeholders a retirar o seu apoio para a empresa. Esta teoria foi ampliada por Donaldson e Preston (1995), que incluem a dimensão moral e ética da RSC. |

Teoria Stewardship |

1991 |

Donaldson e Davis |

Com base na ideia de que há um imperativo moral para os gestores de “fazer a coisa certa”, sem levar em conta a forma como esta decisão afeta o desempenho financeiro de uma empresa (McWilliams et al., 2006, p.3). |

Teoria da Liderança Estratégica |

2004 |

Waldman et al. |

Busca melhorar o entendimento sobre o papel potencial dos CEOs em determinar a medida em que as suas empresas se envolvem em RSC. Isso demonstra que uma característica individual de um CEO (ou seja, estímulo individual) está positivamente associada a propensão das empresas a aderirem à RSC. Esta constatação aplica-se especialmente aos indicadores estratégicos de RSC, ou aqueles que mais se relacionam com diferenciação e estratégias de construção de reputação de empresas. |

Teoria baseada em Recursos aplicada para RSC |

2006 |

Castelo e Lima |

Aponta que “quando os recursos e capacidades são valiosos, raros, inimitáveis e insubstituíveis, eles podem constituir uma fonte de vantagem competitiva sustentável”. Assim, uma empresa deve possuir determinados recursos intangíveis que os concorrentes não podem copiar ou comprar facilmente; como resultado, a empresa que possui recursos intangíveis pode ganhar uma vantagem competitiva neste mercado (Cho e Pucik, 2005, p. 556). |

Fonte: Adaptado de Gallego-Álvarez et al. 2011

Para Corrêa et al. (2010), identificar e mapear os problemas que fazem parte do ambiente onde estão seus stakeholders e atuar com base neles é uma iniciativa fundamental para a empresa socialmente responsável. Esta perspectiva está sustentada pela teoria dos stakeholders e apregoa a ideia de que o resultado final da atividade de uma dada organização empresarial deve levar em consideração os retornos que otimizam os resultados de todos os públicos envolvidos, e não apenas os resultados dos acionistas.

Para Machado Filho (2006), a teoria das partes interessadas incorpora o arcabouço teórico da responsabilidade social à visão sistêmica. As interações das companhias com diferentes agentes influenciam o meio ambiente e recebem influência deste. Desta maneira, pode-se atingir vários objetivos, tanto os da companhia quanto dos agentes envolvidos. Mello Neto e Froes (2001) corroboram com esta teoria e comentam que quando a empresa investe de maneira responsável em seus funcionários eles passam a se constituir ativos valiosos, não apenas na questão humana, mas também intelectual e socialmente.

Dessa forma, após a compreensão das teorias, é parcialmente em resposta às pressões externas, mas também por visarem à maximização de seus próprios interesses, a médio e longo prazo, que as companhias têm procurado gerir, de modo cada vez mais sistemático e institucionalizado, suas “responsabilidades”, adotando códigos de ética, estabelecendo diálogo com suas partes interessadas, buscando diversos tipos de certificação, e publicando relatórios sobre seus impactos socioambientais (Kreitlon, 2005).

Além disso, para Trapero et al. (2010), a responsabilidade social não deve ser vista como uma tendência, mas como uma questão permanente na agenda gerencial, que além do contexto comunitário deve incluir desafios internos, externos e ambientais.

A necessidade de integrar princípios da responsabilidade social ao seu contexto faz com que as organizações adotem metodologias de apoio à gestão de boas práticas. Segundo a norma IQNet SR10 (2011), por exemplo, a Gestão da Responsabilidade Social (GRS) é a integração na gestão geral de uma organização de valores éticos, sociais, de trabalho e de respeito pelos direitos humanos e do meio ambiente. A gestão da responsabilidade social é baseada principalmente em políticas, estratégias, ações e procedimentos e nas relações com as partes interessadas na organização. Esta Norma Internacional estabelece um sistema de gestão da responsabilidade social com base na metodologia conhecida como Planejar-Executar-Verificar-Agir (PDCA). O PDCA pode ser brevemente descrito da seguinte forma:

A integração da gestão da responsabilidade social corporativa nos processos de negócios é projetada em torno do ciclo Plan-Do-Check-Act (PDCA). De acordo com Deming (1994), tal ação serve para explicitamente destacar a integração da GRS em um processo iterativo que necessita de melhoria contínua. Esta ferramenta fornece para a organização uma meta-rotina para a melhoria contínua segundo as dimensões dos stakeholders: social, ambiental, econômico e outras.

Os gerentes, portanto, precisam saber exatamente o tipo de relacionamento que os stakeholders tem constituído com sua organização. Identificar o stakeholder é difícil. No entanto, os gerentes podem identificar aspectos éticos importantes da organização e, num permanente diálogo, avaliar e definir o grau de conexão que os stakeholders têm com ela. (Bhattachar-Ya et al., 2011).

Assim, a Gestão da Responsabilidade Social é baseada em estratégias e ações relacionadas à gestão dos stakeholders. As necessidades destes devem estar atreladas em conjunto à RSC nos processos de negócios por uma estrutura de governança corporativa. Os processos precisam ser continuamente melhorados por meio de um ciclo PDCA, a partir do engajamento das partes interessadas, diversidade de experiência nas equipes, integração de SG individuais. Observa-se neste complexo sistema de interação que o desenvolvimento da RSC em todos os níveis tem a finalidade de estimular a inovação e a sustentabilidade não só da organização como um todo, mas também compor com os stakeholders uma cadeia de boas práticas sociais.

A pesquisa é caracterizada quanto aos objetivos como exploratória e descritiva. Exploratória porque busca desenvolver, esclarecer e modificar conceitos e ideias, e não se encontraram informações cientificamente produzidas que atendessem as necessidades da pesquisa proposta. Descritiva, pois visa o estabelecimento de relações entre variáveis e envolve o uso de técnicas padronizadas de coleta de dados: questionário e observação sistemática (Gil, 2002; Vergara, 1988).

Há uso de métodos qualitativos e quantitativos, que não são mutualmente excludentes. A abordagem quantitativa se dá pelo uso de ferramentas estatísticas como a análise da moda das respostas. A abordagem qualitativa contribui para o estudo a partir de uma mistura de procedimentos de natureza intuitiva e racional, capaz de contribuir, no início, para a construção das questões do survey a partir da análise do referencial teórico e, posteriormente, para a discussão e análise dos resultados do questionário, para a geração das forças impulsionadoras e restritivas para a Gestão da Responsabilidade Social.

O método survey foi considerado o mais apropriado para entender a aderência da GRS nas organizações brasileiras contemporâneas. A coleta de dados da pesquisa foi desenvolvida através da aplicação de questionário impresso, estruturado não disfarçado, tendo sido preenchido por profissionais do mercado com interesses em Responsabilidade Social Corporativa, no período de Novembro de 2014. A amostra foi por conveniência e o critério de escolha dos especialistas foi em função do comprometimento dos mesmos com a aplicação da RSC na Gestão Empresarial. As respostas consideradas válidas, num total de 70, foram tabuladas e analisadas pelo software estatístico Excel.

Perguntou-se aos indivíduos da amostra sobre temas representativos da GRS, aplicados à realidade de sua organização, a fim de verificar como se encontra a gestão da responsabilidade social do ponto de vista mercadológico (percepção de pesquisadores e da indústria).

Com a finalidade de organizar o questionário em uma sequência lógica e melhor compreender o assunto estudado, o mesmo foi dividido em seis blocos, assim estruturado:

Nos blocos seguintes buscou-se analisar o grau de concordância dos participantes, quanto à sua percepção da realidade da GRS corporativa. Cada bloco era constituído de seis questões e tiveram opções de resposta baseadas na escala de Likert, que permite respostas com níveis variados de classificação, em uma escala de 1 (discordância total) à 5 (concordância total).

O perfil dos participantes do survey foi o tema questionado no primeiro bloco da pesquisa e seus resultados por variável estão expostos na Tabela 3. Constatou-se que mais de 40% possuem pelo menos 4 anos de envolvimento no tema responsabilidade social organizacional e exatamente 70% da amostra possui no mínimo uma especialização.

No que diz respeito à profissão dos participantes do survey, há uma distribuição heterogênea, pois entre os 55,7% dos entrevistados, há advogados, economistas, consultores, empreendedores, sociólogos, pedagogos, jornalistas, publicitários, bibliotecários e antropólogos.

Tabela 3 – Perfil dos respondentes

Variáveis |

Amostra (N=70) |

Percentual |

Idade |

|

|

<18 |

0 |

0,0% |

18-30 |

10 |

14,3% |

31-40 |

24 |

34,3% |

41-50 |

17 |

24,3% |

51-60 |

16 |

22,9% |

61-70 |

3 |

4,3% |

Escolaridade |

|

|

Ensino Superior Incompleto |

9 |

12,9% |

Ensino Superior Completo |

12 |

17,1% |

Especialização |

22 |

31,4% |

Mestrado |

20 |

28,6% |

Doutorado |

5 |

7,1% |

Pós-Doutorado |

2 |

2,9% |

Tempo de envolvimento em RS |

|

|

Nenhum |

16 |

22,9% |

Menos de 1 ano |

11 |

15,7% |

De 1 a 3 anos |

13 |

18,6% |

De 4 a 6 anos |

11 |

15,7% |

De 7 a 10 anos |

9 |

12,9% |

Acima de 10 anos |

10 |

14,3% |

Profissão |

|

|

Adminstrador |

13 |

18,6% |

Engenheiro |

6 |

8,6% |

Professor |

8 |

11,4% |

Estudante |

4 |

5,7% |

Outros |

39 |

55,7% |

Setor |

|

|

Público |

39 |

55,7% |

Privado |

31 |

44,3% |

Fonte: Elaboração do Autor

Além disso, conforme a Tabela 3 verificou-se que 55,7% dos entrevistados trabalham no setor público e 44,3% trabalham no setor privado, o que mostra uma análise mais ampla da GRS e atesta a aplicabilidade dos resultados para organizações públicas ou privadas.

A Tabela 4 representa a estatística descritiva das escalas de medição dos blocos B à F. A análise das modas das respostas mostra qual grau de concordância apresenta maior frequência relativa. As modas estão expressas a partir da escala Likert.

Tabela 4 – Moda e Frequência das Respostas

Questões |

Frequência Relativa |

Moda |

||||

DT (1) |

DP (2) |

ND/NC (3) |

CP (4) |

CT (5) |

||

Q1 - As normas propiciam uma lógica a ser aplicada |

1,4% |

2,9% |

5,7% |

38,6% |

51,4% |

5 |

Q2 – Desenvolver sistemas com base em especificidades corporativas não é habitual |

11,4% |

21,4% |

18,6% |

34,3% |

14,3% |

4 |

Q3 – A RS atrela-se aos planos estratégicos |

8,6% |

14,3% |

11,4% |

17,1% |

48,6% |

5 |

Q4 – Atualmente, a RS não encontra barreiras |

35,7% |

24,3% |

7,1% |

22,9% |

10,0% |

1 |

Q5 – A empresa possuí alto nível de inovação em RS |

17,1% |

37,1% |

11,4% |

22,9% |

11,4% |

2 |

Q6 – Questões de meio ambiente, saúde, segurança e sustentabilidade não estão integradas à RS |

57,1% |

17,1% |

4,3% |

18,6% |

2,9% |

1 |

Q7 – Ações e resultados fundamentados na RS são orientados transparentes |

5,7% |

22,9% |

14,3% |

31,4% |

25,7% |

4 |

Q8 – Disseminar informações no ambiente corporativo não influencia comportamentos éticos |

42,9% |

27,1% |

5,7% |

15,7% |

8,6% |

1 |

Q9 – Identificar, rever e declarar valores e princípios fundamentais à organização são atos contínuos e permanentes |

7,1% |

12,9% |

7,1% |

27,1% |

45,7% |

5 |

Q10 – A estruturação de uma governança corporativa não é percebida como mecanismo decisório à gestão estratégica |

25,7% |

17,1% |

18,6% |

24,3% |

14,3% |

1 |

Q11 – Diante da inexistência de leis específicas à RS, a organização assume uma postura proativa |

8,6% |

20,0% |

21,4% |

28,6% |

21,4% |

4 |

Q12 – Não se percebe um aprimoramento das práticas de comportamento ético |

28,6% |

28,6% |

7,1% |

25,7% |

10,0% |

1 |

Q13 – A organização reconhece e identifica grupos internos externos que sejam vulneráveis aos reflexos de sua gestão |

5,7% |

21,4% |

18,6% |

31,4% |

22,9% |

4 |

Q14 – Sucesso de políticas de equidade e respeito a diversidade não depende do crescimento econômico |

12,9% |

21,4% |

8,6% |

28,6% |

28,6% |

5 |

Q15 – São realizadas práticas baseadas em diversidade e inclusão que vão além do exigido por lei |

15,7% |

22,9% |

14,3% |

22,9% |

24,3% |

5 |

Q16 – Sistemas de resolução de conflitos trabalhistas, incluindo assédio, não se mostram efetivos |

12,9% |

30,0% |

24,3% |

17,1% |

15,7% |

2 |

Q17 – Iniciativas que enalteçam a cidadania, valores culturais e questões de minorias excluídas são pertinentes |

2,9% |

8,6% |

2,9% |

38,6% |

47,1% |

5 |

Q18 – É indiferente para a promoção dos direitos humanos a existência de um sistema de registro de queixas para resolução de problemas vinculados a diversidade |

54,3% |

20,0% |

10,0% |

7,1% |

8,6% |

1 |

Q19 – Em ambientes corporativos, stakeholders estão envolvidos em diálogos para promoção e inovação de RS |

14,3% |

11,4% |

18,6% |

34,3% |

21,4% |

4 |

Q20 – A contratação de mão de obra local não se mostra fundamental para o desenvolvimento sustentável |

25,7% |

22,9% |

14,3% |

24,3% |

12,9% |

1 |

Q21 – Há alto grau de engajamento dos stakeholders quanto à práticas de RS |

24,3% |

22,9% |

8,6% |

22,9% |

21,4% |

1 |

Q22 – Identificar e priorizar as necessidades dos atores envolvidos não é um dos princípios |

17,1% |

30,0% |

17,1% |

20,0% |

15,7% |

2 |

Q23 – O impacto das atividades corporativas no público-alvo é monitorado continuamente |

18,6% |

21,4% |

8,6% |

25,7% |

25,7% |

5 |

Q24 – Não é necessário incentivar a participação de representantes da comunidade no processo de tomada de decisão de projetos |

48,6% |

31,4% |

7,1% |

8,6% |

4,3% |

1 |

Q25 – A organização socialmente responsável abre espaço contínuo para novos desafios relativos á Gestão Sustentável |

5,7% |

4,3% |

7,1% |

17,1% |

65,7% |

5 |

Q26 – A RS está consolidada, não havendo necessidade de considerar novas formas de interação |

57,1% |

21,4% |

7,1% |

11,4% |

2,9% |

1 |

Q27 – Há um planejamento no modelo de gestão da RS que considera os impactos internos e externos a curto, médio e longo prazo nas ações adotadas |

20,0% |

25,7% |

15,7% |

27,1% |

11,4% |

4 |

Q28 – A RS é independente, não havendo necessidade de integração com outros setores |

80,0% |

7,1% |

8,6% |

1,4% |

2,9% |

1 |

Q29 – Há problemas sérios de consolidação da RS, havendo a necessidade de sensibilidade de atores internos/externos e capacitação de lideranças |

10,0% |

11,4% |

17,1% |

25,7% |

35,7% |

5 |

Q30 – A governança corporativa não se mostra como um dos facilitadores para aplicação da RS |

22,9% |

27,1% |

18,6% |

21,4% |

10,0% |

2 |

Fonte: Elaboração do Autor

Os resultados das modas do bloco B (Q1 à Q6) revelaram que documentos de referência propiciam uma lógica a ser aplicada pela organização, mas não é habitual o desenvolvimento de sistemas de Responsabilidade Social (RS) que considerem especificidades de organizações, já que as normas servem para padronizar os sistemas de RS e cabe a organização adaptar-se. A RS atrela-se ao planejamento estratégico da organização, pois é do nível estratégico que devem partir as decisões e estratégias de RS, de forma top-down, a serem operacionalizados pelos níveis inferiores. Entretanto, atualmente a RS encontra barreiras para sua concretização como barreiras culturais, filosóficas, sociais, econômicas (lucro e poder de mobilização) e até paradigmáticas nas organizações, que têm apresentado um baixo nível de inovação em virtude dessa resistência à mudança. Verifica-se também, que questões ambientais, de saúde e segurança estão integradas à RS, o que pode ser percebido em estudos sobre responsabilidade social interna (Fukunaga, 2009).

Os resultados do bloco C (Q7 à Q12) demonstraram que ações e resultados da organização quando fundamentados na RS, orientam-se de forma transparente e a disseminação de informações no ambiente corporativo influencia posturas éticas, o que corrobora o fato de haver um aprimoramento das práticas de comportamento ético nas organizações. Além disso, a estruturação de uma governança corporativa é percebida como mecanismo decisório para a gestão estratégica corporativa, a revisão e o aperfeiçoamento de valores e princípios organizacionais ocorre continuamente e na ausência de leis específicas para RS, as organizações têm assumido uma postura proativa para atender de forma igual a necessidade dos stakeholders.

No bloco D (Q13 à Q18), os resultados comprovaram que as organizações reconhecem os grupos internos e externos que sejam vulneráveis aos reflexos da sua gestão, mas o sucesso de políticas e práticas de promoção da equidade e do respeito a diversidade depende do crescimento econômico da organização. Os sistemas de resolução de conflitos trabalhistas se mostram efetivos no desempenho organizacional. Cada vez mais, são realizadas práticas organizacionais baseadas na diversidade e inclusão, que vão além do exigido por lei e iniciativas que enalteçam a cidadania e essas questões como a existência de um sistema de registro e tratamento para resolução de problemas vinculados a diversidade são pertinentes aos valores organizacionais.

Os resultados do bloco E (Q19 à Q24) mostraram que embora os stakeholders estejam envolvidas em diálogos para promoção e inovação da RS e as organizações monitorem o impacto de suas atividades de forma contínua, priorizando as necessidades dos atores envolvidos em processos operacionais e gerenciais, há um baixo engajamento dos stakeholders em relação às práticas de RS e é importante que incentive-se a participação dos representantes da comunidade no processo decisório corporativo. Cabe acrescentar também que a contratação de mão de obra, de distribuidores e fornecedores locais é vista como uma das bases para o desenvolvimento sustentável.

Por fim, a análise modal dos resultados do bloco F (Q25 à Q30) mostrou que as organizações possuem um planejamento no modelo de GRS que considera impactos internos e externos. A governança corporativa é vista como um dos facilitadores para a aplicação e execução da RS na organização. Atesta-se que a organização, ao se colocar como socialmente responsável, abre espaço contínuo para novos desafios relacionados à gestão sustentável. Entretanto, os dados também indicam que é necessário considerarem-se novas perspectivas de interação se a RS não está consolidada. Como ela não é uma área independente, sua operação necessita da sensibilização de atores internos e externos, da capacitação de liderança e da integração com demais setores.

Assim, a pesquisa traz contribuições para organizações e seus diferentes stakeholders. Primeiramente, para os empresários, que ao refletir sobre seu nível de adesão à Gestão da Responsabilidade Social podem reformular suas ações e ser reconhecidos pelos stakeholders como identificados e ativos neste processo. Em segundo lugar, para os empregados, cujas percepções trabalhadas em sintonia com este modelo podem favorecer a melhoria da própria gestão e a qualidade das relações, expandindo-as para toda a cadeia de relacionamentos. Em terceiro lugar, para os pesquisadores, lançando luz sobre um campo relevante de estudo, cuja importância é amplamente reconhecida, mas cujos resultados continuam a ser escassos e muito limitados.

Observa-se que questões ligadas à responsabilidade social estão cada vez mais presentes na agenda de muitas organizações e setores da economia, visto que as empresas sofrem pressões de seus stakeholders para alcançar o desenvolvimento econômico em paralelo com o desenvolvimento socioambiental.

Como resultado, a análise da aderência das práticas organizacionais no Brasil indicou que a aplicabilidade da GRS é viável tanto em organizações públicas quanto privadas. Neste universo, embora possa ser afetado pelo crescimento econômico, o GRS facilita a incorporação de diretrizes éticas, atentas às necessidades dos stakeholders e à vulnerabilidade que eles podem sofrer com os impactos causados pelas operações organizacionais. Não obstante, a ainda baixa participação dos stakeholders nas práticas e processos decisórios da GRS apontada pelos participantes, primeiramente como uma dificuldade e depois como um fator impulsionador, sugere que o GRS é um método de trabalho que visa mudanças na cultura empresarial.

ABNT NBR ISO 26000 (2010). Diretrizes sobre Responsabilidade Social, ABNT.

ABNT. NBR 16001: (2004). Responsabilidade Social: Sistema da gestão: Requisitos.

Bowen, H. R. (1957). Responsabilidades Sociais do Homem de Negócios. Rio de Janeiro : Civilização Brasileira.

Bhattacharya, C. B., Sen, S., & Korschun, D. (2011). Leveraging corporate responsibility: The stakeholder route to maximizing business and social value. New York: Cambridge University Press.

Carroll, A. B. (1991). The pyramid of corporate social responsibility: toward the moral management of organizational stakeholders. Business Horizons, (34) 4:39-44.

Castelo, M., & Lima, L. (2006). Corporate social responsibility and resource-based perspectives. Journal of Business Ethics, Vol. 69, pp. 111-32.

Cho, H., & Pucik, V. (2005). Relationship between innovativeness, quality, growth, profitability, and market value. Strategic Management Journal, Vol. 26, pp. 555-75.

Corrêa, D.A., Sacomano Neto, M., Spers, V. R. E., & Giuliani, A. C. (2010). Inovação, Sustentabilidade e Responsabilidade Social: Análise da Experiência de Uma Empresa de Equipamentos Pesados. RGSA – Revista de Gestão Social e Ambiental. Set. – Dez. 2010, v.4, n.3, p. 90-105.

Deming, W.E., (1994). The New Economics for Industry, Government, Education. MIT Press, Cambridge, MA.

Donaldson, L., & Davis, J.H. (1991). Stewardship theory or agency theory: CEO governance and shareholder returns. Australian Journal of Management, Vol. 16, pp. 49-64.

Donaldson, T., & Preston, L. (1995). The stakeholders theory of the corporation: concepts, evidence and implications. Academy of Management Review, 20(1), 65-91.

Ferrel, O.C., Hartline, M.D., Lucas JR, G.H., & Luck, D. (2002). Estratégias de Marketing. São Paulo: Atlas.

Freeman, E. E. (1984). Strategic management: A stakeholder approach. Boston, MA: Pitman.

Freeman, R. E. (1999). Stakeholders, social responsibility, and performance: empirical evidence and theoretical perspectives. Academy of Management Journal, 42(5), 479-485.

Friedman, M. (1970). The social responsibility of business is to increase its profits. New York Times Magazine.

Fukunaga, E. M. (2009). Responsabilidade Social Interna. Uma contribuição ao debate. Revista de Ciências Gerenciais. Vol. XIII, No.18.

Gallego-Álvarez, I., Prado-Lorenzo, J. M., & Carcía-Sánchez, I. M. (2011) Corporate social responsibility and innovation: a resource-based theory. Facultad de Economía y Empresa, Universidad de Salamanca, Salamanca, Spain. Emerald, ISSN 0025-1747, ZDB-ID 4119460. - Vol. 49.2011, 10, p. 1709-1727.

Gil, A. C. (2002). Como elaborar projetos de pesquisa. 4ed. São Paulo: Atlas.

Instituto Ethos (2002). Conceitos Básicos e Indicadores de Responsabilidade Social Empresarial. São Paulo: Instituto Ethos.

IQNet, (2011). IQNet SR10 Sistemas de gestão da responsabilidade social. Requisitos. IQNet Association – The International Certification Network Bollwerk 31

Kreitlon, M. P. (2005). Responsabilidade Social das Empresas: Regulação pelo Estado ou pela sociedade Civil? Anais do Encontro Nacional da Associação Nacional de Pós-Graduação e Pesquisa em Administração, Brasília, DF, Brasil, 29.

Machado Filho, C.P. (2006), Responsabilidade social e governança: o debate e as implicações. Pioneira, Thompson Learning, São Paulo, SP.

McWilliams, A., Siegel, D., & Wright, P. (2006). Corporate social responsibility: Strategic implications. Journal of Management Studies, 43(1), 1-18.

Mello Neto, F. P. & Froes, C. (2001). Gestão da responsabilidade social corporativa: o caso brasileiro. Rio de Janeiro: Qualitymark.

Orozco, Y.V. D., Acevedo, M.C., & Acevedo, J.A.R. (2013). Responsabilidad Social Empresarial: Teorías, índices, estándares y certificaciones. Cuadernos de Administración / Universidad del Valle / Vol. 29 N° 5 196 0 / julio - diciembre de 2013.

SA 8000 (2008). Social Accontability International. New York.

Trapero, F.G.A., de Lozada, V.C.M., & García, J.G. (2010). Consumers and their buying decision making based on price and information about corporate social responsibility (csr). case study: undergraduate students from a private university in mexico. Universidad ICESI. Estudios Gerenciales. Vol. 26 No. 117, Octubre – Diciembre de 2010.

Tódero, M., Macke, J., & Biasuz, T. S. (2011). O Consumo Consciente e sua Relação com as Ações de Responsabilidade Social Empresarial. Revista de Gestão Social e Ambiental - RGSA São Paulo, v. 5, n. 1, p. 158-175, jan./abr.

Vergara, S. C. (1988). Projetos e Relatórios de Pesquisa em Administração. Atlas. 2 ed.

Vives, A., y Peinado-Vara, E. (2011). La responsabilidad social de la empresa en América Latina. (A. Vives, & E. Peinado-Vara, Edits.). Banco Interamericano deDesarrollo. Washington DC, United States: Banco Interamericano de Desarrollo.

Waldman, D., Siegel, D. & Javidan, M. (2004). CEO transformational leadership and corporate social responsibility, working paper, Rensselaer Polytechnic Institute, Troy, NY.

1. Doutoranda em Sistema de Gestão Sustentáveis pela Universidade Federal Fluminense– Niterói/RJ, Brasil. Email = janicedias@petrobras.com.br

2. Professor Doutor do Programa de Pós-graduação em Sistema de Gestão Sustentáveis. Universidade Federal Fluminense- Niterói/RJ, Brasil. Email = quelhas@latec.uff.br

3. Doutorando em Sistema de Gestão Sustentáveis pela Universidade Federal Fluminense– Niterói/RJ, Brasil. Email = rodrigoggcaiado@gmail.com

4. Professora Doutora do Programa de Pós-graduação em Sistema de Gestão Sustentáveis. Universidade Federal Fluminense- Niterói/RJ, Brasil. Email = mlcdomingos@oi.com.br