![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 02) Año 2017. Pág. 24

André Luiz CORREA 1

Recibido: 02/08/16 • Aprobado: 28/08/2016

2. Contextualização do Problema

4. Apresentação dos Dados e Metodologia Empírica

RESUMO: Este trabalho se propõe a estimar os coeficientes de repasse de variações da taxa de câmbio para setores da indústria de transformação brasileira utilizando a metodologia proposta por McCarthy (1999) e utilizada também por Belaisch (2003) e Nogueira, Mori e Marçal (2012). Os coeficientes são estimados considerando-se o período de dezembro de 2009 a maio de 2015, a partir da disponibilização dos Índices de Preços ao Produtor pelo IBGE, e permitem avaliar o período posterior à crise financeira de 2008. Os resultados indicam pass-through incompleto para os setores pesquisados, em consonância com os trabalhos empíricos sobre o tema. |

ABSTRACT: This work aims to estimate the pass-through coefficients for the Brazilian manufacturing prices, using the methodology proposed by McCarthy (1999) and also used by Belaisch (2003) and Nogueira, Mori, Marçal (2012). The coefficients are estimated considering the period from December 2009 to May 2015, covering the period after the 2008 financial crisis. The results indicate incomplete pass-through for all surveyed specific sectors and the manufacturing industry, in line with the empirical studies on the subject. |

Em uma economia aberta e com histórico de vulnerabilidade externa e instabilidade cambial, a estimação de coeficientes de pass-through, definidos como a variação dos preços domésticos em resposta a uma desvalorização cambial, adquire grande importância. O período 2005-2008 foi marcado por relativa estabilidade no setor externo. As políticas adotadas no Brasil em resposta à crise financeira de 2008 estimularam a demanda interna e tiveram aparente sucesso em isolar o país até 2013. Todavia, a partir de meados de 2014 o esgotamento destas políticas e a consequente piora dos indicadores econômicos conduziram a um processo de aumento da incerteza e instabilidade econômica. A desvalorização do real, iniciada ainda em 2011, mas que se acelerou em 2014, recoloca a questão do repasse cambial aos preços.

Este trabalho se propõe, a estimar os coeficientes de pass-through para a indústria de transformação brasileira, no agregado e para mais 13 setores, utilizando a metodologia proposta por McCarthy (1999) e utilizada também por Belaisch (2003) e Nogueira, Mori e Marçal (2012). Os coeficientes são estimados considerando-se o período de dezembro de 2009 a maio de 2015, a partir da disponibilização dos Índices de Preços ao Produtor pelo IBGE, e permitem avaliar o período posterior à crise até o presente momento. O trabalho está estruturado em seis seções além desta introdução. Na seção 2 é realizada uma contextualização do problema. A seção 3 apresenta uma revisão da teoria. A seguir são apresentados os dados e a metodologia empírica. A seção seguinte contém as estimativas empíricas. A seção 6 contém as considerações finais.

A administração de instabilidades associadas ao setor externo da economia brasileira, por um lado, e o problema inflacionário, por outro lado, ocuparam por muitos anos a agenda de debates econômicos no Brasil. Após uma década de crise e instabilidade macroeconômica, o Plano Real foi bem-sucedido ao conseguir estabilizar o grave processo inflacionário vivido pela economia brasileira. Todavia, a manutenção da taxa de câmbio em níveis relativamente valorizados em combinação ao choque de competitividade promovido pela abertura econômica provocou uma rápida deterioração do saldo em transações correntes. Somadas a crises externas em países em desenvolvimento, a manutenção do regime cambial tornou-se inviável, e em janeiro de 1999 o governo deixou o câmbio se desvalorizar e o país adotou oficialmente o regime de taxas de câmbio flutuantes.

Apesar de temores relacionados ao retorno da inflação, o governo teve sucesso no processo transição das metas cambiais para o Regime de Metas de Inflação (RMI), implementado no Brasil em julho de 1999. Mesmo com a mudança de governo em 2003 e as expectativas em torno de alterações na condução da política econômica (que implicaram um ovsershooting cambial às vésperas das eleições), observou-se de fato a manutenção dos principais instrumentos direcionados ao cumprimento das metas de inflação. Houve relativa alteração no debate acerca das condições para o desenvolvimento da economia brasileira, porém, no plano macroeconômico, as taxas de juros e a política cambial foram mantidas de forma relativamente conservadora. Modenesi (2005) apresenta uma descrição da implementação do Regime de Metas de Inflação no Brasil, seus primeiros resultados, bem como uma série de referências teóricas sobre o tema.

O cenário econômico foi particularmente favorável à economia brasileira no período que se estendeu até 2008, quando eclode a crise financeira nas economias centrais. A expansão econômica chinesa, em conjunto com preços relativos favoráveis para os principais produtos de exportação brasileiros, permitiu que o país obtivesse um bom desempenho nas contas externas. No plano interno, a economia manteve-se aquecida até 2010 (com uma interrupção em 2009, ano em que o Produto Interno Bruto decresceu 0,3% como reflexo da crise). O governo procurou manter a política de fortalecimento da demanda, seja por meio do crédito (com destaque para o financiamento imobiliário e de bens duráveis) ou pela política fiscal mais ativa (por exemplo, a redução do Imposto sobre Produtos Industrializados para automóveis e outros bens duráveis). Em que pesem as medidas para manter a economia aquecida, a demanda começou a dar sinais de arrefecimento, visto que a taxa de crescimento do PIB se desacelerou a partir de 2011.

Do ponto de vista da inflação, após 2003 houve relativa estabilidade de preços: a inflação anual ficou não saiu do intervalo de 2 pontos percentuais em torno da meta de 4,5%. Não obstante, a partir de 2010 a inflação tendeu a se aproximar do limite superior de 6,5% ao ano, tendo estourado o teto ao fechar em 10,67% em 2015. A taxa de câmbio, considerada sobrevalorizada durante o período 2005-2011, manteve uma tendência à desvalorização a partir de então. Do ponto de vista das contas externas, este movimento da taxa de câmbio pode conduzir a uma elevação da competitividade dos produtos exportáveis. Todavia, tende a ocorrer um impacto adicional sobre a inflação, principalmente considerando-se os bens comercializáveis e setores da indústria dependentes de insumos importados.

Considerando-se este cenário, a análise do impacto de variações cambiais sobre os preços é fundamental para a compreensão dos efeitos tanto sobre a competitividade via preço e seus desdobramentos setoriais, bem como as consequências sobre o comportamento da inflação, que mantém trajetória ascendente mesmo com a desaceleração recente da economia.

Conceitualmente o problema do exchange rate pass-through refere-se ao grau de repasse de variações cambiais a algum índice de preços doméstico. O índice de preços doméstico pode se referir aos preços do comércio exterior (importação ou exportação), aos preços domésticos (tanto ao produtor como também ao consumidor) e índices gerais. Dois recortes de análise podem ser destacados: o primeiro está associado a questões macroeconômicas e procura analisar os coeficientes de pass-through associados a índices de preços agregados, sejam ao consumidor, ao produtor ou índices gerais. Trabalhos como Belaisch (2003), Ho e McCauley (2002), Fraga et al. (2003), Nogueira, Mori e Marçal (2012) e Minella et al. (2003) tratam da questão do repasse cambial de acordo com esta perspectiva. Considerações sobre o coeficiente de pass-through em um regime de metas de inflação também são realizadas. Para uma síntese de resultados de vários trabalhos aplicados sobre o problema do exchange rate pass-through recomenda-se consultar o trabalho de Menon (1995).

Outra vertente de trabalhos sobre o tema parte da verificação da condição da paridade do poder compra e da validade da lei do preço único, tendo se desenvolvido em direção à análise de aspectos microeconômicos associados ao papel das estruturas de mercado setoriais e presença de empresas transnacionais. Autores como Dornbusch (1987) e Krugman (1986) buscaram desenvolver modelos teóricos que justificassem o pass-through incompleto, incorporando aspectos microeconômicos até então pouco explorados na literatura. Krugman (1986) argumentava que as empresas estrangeiras atuando no mercado americano adotavam estratégias do tipo “Pricing to Market” (PTM): as empresas determinam sua política de preços para um mercado específico (incluindo o repasse ou não de eventuais variações cambiais) de acordo com seus interesses, como por exemplo, manter ou ampliar suas margens de lucro ou dificultar a entrada de concorrentes. Modelos baseados em estratégias PTM difundiram-se a partir da segunda metade dos anos 1980, especialmente à medida que ocorreu a melhoria da qualidade e a maior desagregação dos dados estatísticos disponíveis. Os trabalhos de Hooper e Mann (1989) e Froot e Klemperer (1989) são bons exemplos desta abordagem.

Uma consequência da validade da estratégia PTM é que, se for observado de fato um grau de pass-through incompleto, tanto as importações como as exportações de um país provavelmente não se comportarão da maneira usualmente esperada em condições de variações cambiais intensas. Em termos de inflação doméstica, é provável que os resultados previstos por modelos tradicionais não se verifiquem, uma vez que os preços podem não incorporar totalmente, por exemplo, os efeitos de uma desvalorização da moeda local.

O modelo empírico presente no trabalho de Hooper e Mann (1989) é bastante prático e foi muito utilizado em trabalhos que adotam a perspectiva setorial. Os autores analisaram a questão do exchange rate pass-through nos Estados Unidos na década de 1980 a partir de um modelo de mark-up relativamente simples. Kannebley Jr (2000) utilizou uma variação deste modelo com o intuito de calcular o coeficiente de pass-through referente aos preços de exportação para sete setores da indústria brasileira, no período 1984-1997, obtendo grau nulo de repasse cambial para praticamente todos os setores analisados. Athukorala e Menon (1994) utilizam modelo semelhante para as exportações japonesas e seus resultados indicam pass-through incompleto para a maioria dos setores.

Correa (2012) encontra grau de repasse diferenciado, de modo que os repasses mais elevados, do ponto de vista das exportações, encontram-se em setores em que o Brasil possui vantagens comerciais. No caso dos preços domésticos, os setores que em geral dependem de maior conteúdo importado apresentam maiores coeficientes de repasse cambial. Prince e Kannebley (2013) investigam a hipótese de histerese para as importações brasileiras. Neste trabalho estimam coeficientes de pass-through (elasticidades) para os preços de importação a partir de uma amostra de 29 setores da indústria de transformação brasileira, no período 1996-2008, tendo encontrado repasse cambial incompleto. Nakabashi et al. (2013) estimam coeficientes de pass-through para índices de preços agregados (tanto os preços ao consumidor como os preços no atacado) e também para preços desagregados em nível setorial. Os resultados são coerentes com a maioria dos estudos sobre o tema, indicando grau de repasse cambial incompleto.

Neste trabalhou optou-se por utilizar a metodologia de cálculo dos coeficientes de pass-through proposta por Belaisch (2003) e Nogueira, Mori e Marçal (2012). Estes trabalhos calculam o coeficiente de pass-through para um conjunto de índices de preços (preços ao consumidor, índices gerais, índice por atacado, preços administrados, bens comercializáveis e não comercializáveis) a partir de 1999, início da vigência do regime de metas para a inflação. Em linhas gerais, os autores aplicam a metodologia de McCarthy (1999), que utiliza o modelo de Vetores Autorregressivos (VAR) e as funções de impulso-resposta para o cálculo dos coeficientes. O pass-through é estimado a partir dos valores acumulados da variação do índice de preços em relação à variação acumulada da taxa de câmbio, obtidos por meio das relações dinâmicas associadas às funções de impulso-resposta calculadas. Os procedimentos estatísticos para tratamento de dados de séries temporais seguem Enders (2003) e Hamilton (1994).

Além da inovação relacionada à aplicação do método proposto por McCarthy (1999) aplicado a dados setoriais, este trabalho adota o Índice de Preços ao Produtor (IPP) calculado pelo IBGE como variável dependente. Uma das vantagens deste índice é sua compatibilidade com dados da indústria de transformação, como a produção física (PIM-PF) e sua livre disponibilidade. Estudos de preços setoriais se utilizam em geral do Índice de Preços por Atacado (IPA) calculado pela FGV. A partir de 2008 os índices de preços por atacado setoriais não têm livre disponibilidade.

Uma limitação relacionada à escolha do IPP refere-se ao início da amostra, disponível a partir de dezembro de 2009, quando o IBGE inicia a divulgação do IPP. Do ponto de vista do número de observações, este trabalho utiliza dados de dezembro de 2009 a maio de 2015, totalizando 66 observações mensais (uma amostra consideravelmente superior àquela utilizada por Belaisch (2003), por exemplo).

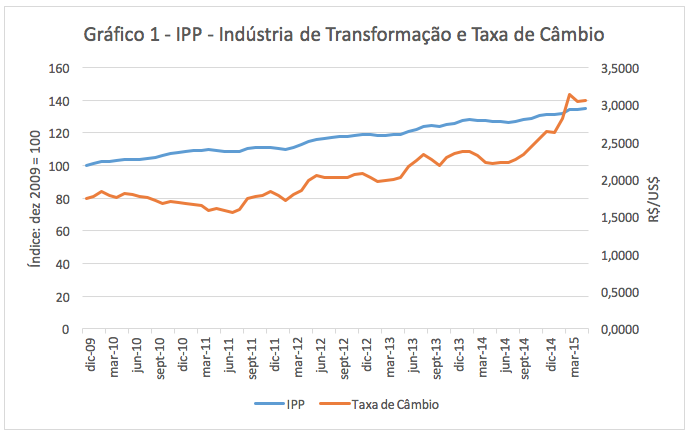

O gráfico 1 mostra a evolução do IPP para a indústria de transformação e o comportamento da taxa de câmbio para o período considerado. É possível observar que o movimento de desvalorização da taxa de câmbio inicia-se em meados de 2011 e se intensifica a partir do terceiro trimestre de 2014, com o aumento da incerteza associado ao processo eleitoral bastante acirrado e ao aparentemente esgotamento das políticas econômicas adotadas no Brasil a partir de 2010.

Fonte: Elaboração própria a partir de dados do IBGE.

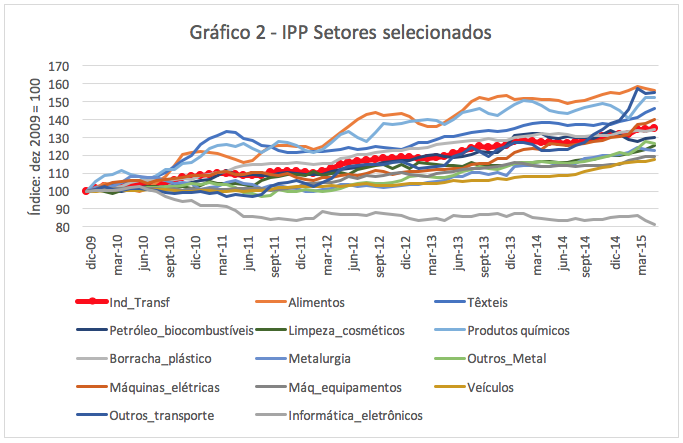

No gráfico 2 são apresentados os valores do IPP para a indústria de transformação e 13 setores da indústria de transformação selecionados: alimentos, têxteis, metalurgia, petróleo e biocombustíveis, produtos químicos, higiene, limpeza e cosméticos, veículos, outros produtos metalúrgicos, máquinas e equipamentos, equipamento e máquinas elétricas, informática e equipamentos eletrônicos e outros materiais de transporte.

Fonte: Elaboração própria a partir de dados do IBGE.

O gráfico 2 mostra que os setores de alimentos, têxteis e produtos químicos tem se elevado em comparação à indústria de transformação, em decorrência das condições de demanda observadas no período. Destaque-se também o comportamento do IPP do setor de outros materiais de transporte, que começa a se elevar rapidamente a partir de meados de 2014, em uma trajetória relativamente semelhante à trajetória da taxa de câmbio apresentada no gráfico 1. Cumpre destacar também o comportamento do IPP do setor informática e equipamentos eletrônicos, que diminui a partir de meados de 2010 e se mantém abaixo da indústria de transformação ao longo do período considerado.

Conforme destacado acima, será utilizado um modelo de Vetores Autorregressivos (VAR) e as estimativas dos coeficientes de pass-through serão calculados a partir das funções de impulso-resposta. Os dados utilizados neste trabalho possuem periodicidade mensal e cobrem o período de dezembro de 2009 a maio de 2015 e correspondem a:

Taxa de câmbio (e): taxa de câmbio em R$/US$ divulgada pelo Banco Central do Brasil;

Índice de preços ao produtor (IPP): corresponde ao índice de preços ao produtor (IPP) calculado pelo IBGE a partir de dezembro de 2009. Uma das inovações deste trabalho é utilizar o IPP para o cálculo dos coeficientes de pass-through setoriais.

Produção física industrial (PIM): Utilizaram-se dados do indicador de produção física industrial calculado pelo IBGE. Esta variável entra como medida das condições de demanda para os setores da indústria de transformação. A rigor, poder-se-ia considerar o valor da transformação industrial, utilização da capacidade instalada ou mesmo o PIB da economia, mas tais variáveis possuem periodicidade incompatível com a proposta de análise de dados mensais do presente trabalho. Cumpre destacar que, diferentemente do trabalho de Belaisch (2003), foram utilizados dados sem ajuste sazonal. Optou-se pela inclusão de variáveis dummy sazonais nos modelos.

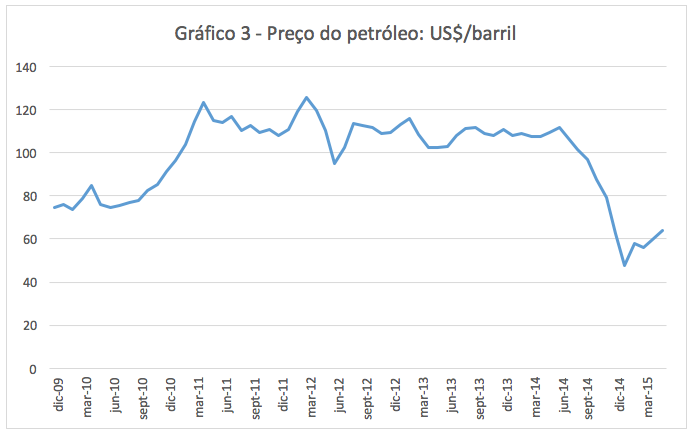

Preço do petróleo (petro): preço do barril de petróleo divulgado pela Energy Information Adminstration (EIA). Assim como no trabalho de Belaisch (2003), esta variável entra como proxy dos choques de oferta. O gráfico 3 mostra que entre 2011 e meados de 2014 o preço do barril de petróleo esteve acima dos US$ 100 o barril, tendo iniciado uma trajetória de queda com o aumento da produção desde então. No Brasil, um dos aspectos muito criticados da política econômica foi exatamente a manutenção de preços dos combustíveis relativamente baixos em um contexto de alta do barril nos mercados internacionais.

Fonte: Elaboração própria a partir de dados da EIA.

Para fins de implementação do modelo empírico, todas as variáveis foram inicialmente consideradas em logaritmos. Além do cálculo do coeficiente de pass-through para a indústria de transformação no agregado, foram estimados coeficientes para os 13 setores listados acima. Inicialmente aplicaram-se testes de raiz unitária ADF e KPSS, incluindo tendência e variáveis dummy sazonais. Os resultados são apresentados na tabela abaixo:

Tabela 1 – Resultados dos testes de estacionariedade

cambio |

não estacionária |

|

oleo |

não estacionária |

|

setor |

variáveis |

|

IPP |

PIM |

|

Indústria de Transformação |

não estacionária |

estacionária em tendência |

Alimentos |

não estacionária |

estacionária |

Têxteis |

não estacionária |

estacionária em tendência |

Petróleo e biocombustíveis |

não estacionária |

não estacionária |

Limpeza, higiene e cosméticos |

não estacionária |

não estacionária |

Outros produtos químicos |

não estacionária |

não estacionária |

Borracha e plástico |

não estacionária |

não estacionária |

Metalurgia |

não estacionária |

não estacionária |

Outros Metalúrgicos |

não estacionária |

não estacionária |

Informática e eletrônicos |

não estacionária |

não estacionária |

Equipamentos elétricos |

não estacionária |

não estacionária |

Máquinas e equipamentos |

não estacionária |

não estacionária |

Veículos |

não estacionária |

não estacionária |

Outros materiais de transporte |

não estacionária |

não estacionária |

Fonte: Elaboração própria.

Para os setores em que os testes indicaram que todas as variáveis são não estacionárias procedeu-se à realização do teste de cointegração de Johansen (1988). No caso da existência de relações de cointegração, os modelos VAR seriam estimados com as variáveis em nível e com a incorporação do termo de correção de erro correspondente. Os resultados dos testes, todavia, não permitiram concluir que existam relações de cointegração para os setores analisados durante o período considerado.

Por conseguinte, os modelos foram estimados com as variáveis em primeira diferença, com exceção da variável PIM para a indústria de transformação agregada e para os setores de alimentos e têxteis. Para os dois primeiros casos as variáveis foram consideradas em nível com a incorporação de um termo de tendência e no caso da PIM do setor têxtil a variável foi tomada em nível. Incluíram-se variáveis dummy sazonais e a seleção do número de defasagens com base no critério de informação de Schwarz apontou que uma defasagem era a melhor especificação para os modelos VAR.

Para o cálculo das funções de impulso-resposta foi necessário definir a ordenação das variáveis. Belaisch (2003) parte do teste de causalidade de Granger para estabelecer as restrições triangulares. Este procedimento é criticado por autores como Cavalcanti (2010). Uma vez que há várias possibilidades de ordenação, optou-se por uma análise tanto dos resultados do teste de causalidade de Granger como as indicações coerentes com a Teoria Econômica. A ordenação adotada foi cambio – óleo – PIM – IPP. Diferentes escolhas de ordenação não produziram valores para a função de impulso resposta com diferenças significativas.

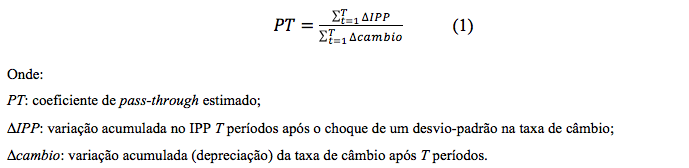

Os coeficientes de pass-through são estimados a partir das funções de impulso resposta de acordo com a fórmula abaixo:

A tabela abaixo apresenta as estimativas dos coeficientes de pass-through considerando os seguintes valores para T: 1; 3; 6; 12 e 24.

Tabela 2 – Coeficientes de pass-through estimados (%).

Setor |

Tempo (meses) |

||||

1 |

3 |

6 |

12 |

24 |

|

Indústria de Transformação |

12,0 |

16,7 |

17,1 |

17,0 |

17,0 |

Alimentos |

20,3 |

23,4 |

27,0 |

28,1 |

28,2 |

Têxteis |

0,0 |

4,7 |

9,9 |

13,0 |

13,5 |

Petróleo e biocombustíveis |

0,0 |

5,7 |

4,2 |

4,2 |

4,2 |

Limpeza, higiene e cosméticos |

6,8 |

4,8 |

4,6 |

4,6 |

4,6 |

Produtos químicos |

21,6 |

36,3 |

35,1 |

35,0 |

35,0 |

Borracha e plástico |

6,9 |

5,2 |

5,1 |

5,1 |

5,1 |

Metalurgia |

22,0 |

17,0 |

16,3 |

16,3 |

16,3 |

Outros Metalúrgicos |

3,9 |

26,8 |

27,3 |

27,2 |

27,2 |

Informática e eletrônicos |

17,9 |

10,2 |

9,3 |

9,3 |

9,3 |

Equipamentos elétricos |

8,3 |

11,1 |

10,6 |

10,6 |

10,6 |

Máquinas e equipamentos |

6,7 |

11,0 |

11,3 |

11,3 |

11,3 |

Veículos |

4,8 |

6,6 |

7,2 |

7,3 |

7,3 |

Outros materiais de transporte |

59,2 |

59,6 |

59,7 |

59,7 |

59,7 |

Fonte: Elaboração própria.

A análise da tabela permite observar que o pass-through é incompleto tanto para a indústria de transformação no agregado como também para os setores individualmente, mesmo quando se considera um horizonte de tempo relativamente mais amplo (T = 24 meses). Este resultado é coerente com a literatura sobre o tema. Para a indústria de transformação no agregado o repasse inicial é da ordem de 12%, atingindo 17% após 6 meses e mantendo-se estável a partir de então.

Do ponto de vista setorial é possível observar os seguintes comportamentos:

Há setores com coeficiente de pass-through inicial relativamente alto e que se mantém elevado ou aumenta ao longo do tempo. Neste grupo observam-se os setores de alimentos (coeficiente inicial de 20,3% e final de 28,2%); produtos químicos (parte de 21,6% e atinge 35%) e outros materiais de transporte (de 59,2% a 59,7%). No caso do setor de alimentos, o valor aparenta ser bastante elevado, mas é compatível com as estimativas de repasse aos preços ao consumidor obtidas por Belaisch (2003). Por um lado, este setor é bastante afetado pelo crescimento da demanda doméstica, bastante estimulada pelas políticas econômicas do período 2009-2013. Adicionalmente, muitos produtos que compõem os preços deste setor são considerados tradeables de modo que há uma tendência um pouco maior de acompanhar os movimentos da taxa de câmbio.

No que diz respeito ao setor de produtos químicos, deve-se ressaltar a importância dos insumos importados, mais diretamente afetados pelas variações da taxa de câmbio. O setor de outros materiais de transporte caracteriza-se por bens em geral produzidos sob encomenda, como aeronaves, equipamento ferroviário, entre outros, com certa especificidade e menor concorrência quando comparado a alimentos, por exemplo. Não obstante, foi o setor que apresentou o maior e mais estável coeficiente de pass-through dentre os setores analisados.

Prosseguindo a avaliação dos resultados, observam-se setores com pass-through relativamente baixo no início, mas que se eleva quando é considerado um período maior: têxteis e outros produtos metalúrgicos. O setor de produtos têxteis parte de um coeficiente inicial nulo e que se eleva gradualmente até atingir 13,5% após 24 meses. Já o caso do setor de outros produtos metalúrgicos chama a atenção pelo fato de partir de um coeficiente baixo (3,9%) e rapidamente atingir mais de 20%, apresentando após 24 meses um repasse acumulado de 27,2%.

O próximo grupo de setores apresentou coeficientes de pass-through relativamente mais estável, mantendo-se entre 5% e 20% ao longo do horizonte temporal considerado. Há setores com produtos sob encomenda e sujeitos a especificidades, como equipamentos e materiais elétricos e máquinas e equipamentos, com coeficientes acumulados próximos a 10%. Três setores apresentaram coeficientes de pass-through inferiores a 10%: veículos; limpeza, higiene e cosméticos; plástico e borracha. O setor de veículos, além de altamente oligopolizado, está sujeito a acordos de importação específicos. A política de estabelecimento de preços implica maior estabilidade e eventuais reduções ou ampliações estão mais associadas a condições de demanda e crédito a bens duráveis na economia.

O setor de limpeza, higiene e cosméticos por sua vez é composto por grandes empresas de atuação global, mas também por empresas nacionais de menor porte. Neste setor as condições de concorrência doméstica, distribuição e o aumento da renda são fatores importantes para a determinação do preço. O setor de plásticos e borrachas tem estado relativamente mais sujeito a concorrência de importações. A desvalorização cambial implica por um lado encarecimento dos produtos importados (insumos e produtos finais), mas por outro lado, a margem para repasses elevados provavelmente não é tão grande neste setor.

O próximo grupo de setores apresentou pass-through mais intenso no instante inicial e redução conforme o horizonte temporal aumenta: metalurgia e informática e eletrônicos. O setor de informática e eletrônicos apresenta alto conteúdo importado, o que explica em parte o repasse cambial maior que alguns setores mais tradicionais. Por outro lado, uma característica deste setor é a tendência a uma estabilização dos preços ao longo do tempo, provavelmente em decorrência de ganhos associados aos melhoramentos tecnológicos. O setor de metalurgia, por sua vez, é um setor em que o país apresenta um grau de competitividade importante. O impacto inicial da desvalorização cambial é superior à média da indústria de transformação e após 24 períodos atinge o valor próximo ao agregado.

O último setor considerado, petróleo, coque e biocombustíveis, inicialmente apresenta repasse nulo e no acumulado atinge 4,2%, valor particularmente reduzido. Neste setor o forte componente associado à administração de preços no período considerado está provavelmente associado a este resultado. Um indicativo deste comportamento é o descolamento entre os preços do petróleo no mercado internacional e os preços domésticos. De fato, setores em que há algum tipo de administração de preços apresentam repasse reduzido (ver Belaisch, 2003)

Este trabalho apresentou o cálculo de coeficientes de pass-through setoriais a partir da metodologia de McCarthy (1999) e Belaisch (2003) para o período 2009-2014. Os resultados indicam pass-through incompleto para todos os setores pesquisados e para a indústria de transformação no agregado, em consonância com os trabalhos empíricos sobre o tema. Em relação à magnitude das estimativas, não há um padrão regular, visto que coeficientes elevados foram obtidos para setores com características muito específicas, como alimentos, produtos químicos, outros produtos metalúrgicos, outros materiais de transporte.

Intuitivamente espera-se que os setores tradicionalmente importadores de insumos tendam a responder mais a desvalorizações da taxa de câmbio. Neste trabalho não se incorporaram variáveis como coeficientes de comércio pois reduziriam substancialmente as observações disponíveis. Em que pese haver dados setoriais mensais de exportação e importação, dados sobre o valor da produção ou valor adicionado possuem periodicidade anual apenas. A FUNCEX divulga alguns coeficientes com periodicidade trimestral, mas de qualquer maneira haveria redução importante de dados, que impossibilitaria a aplicação da metodologia adotada. A incorporação de variáveis de comércio é um dos objetivos de continuidade desta pesquisa.

Não obstante, a metodologia utilizada neste trabalho leva em conta as interações dinâmicas, incorporando as condições de demanda, que podem explicar o comportamento dos preços em setores como alimentos, limpeza e higiene pessoal, por exemplo. O valor de repasse para a indústria de transformação é compatível com as estimativas para o IPA agregado apresentadas por Nogueira, Mori e Marçal (2012).

ATHUKORALA, P. e MENON, J. Pricing to market behavior and exchange rate pass-through in Japanese exports. Economic Journal, n° 104, p. 271-81, March, 1994.

BANCO CENTRAL DO BRASIL. Relatório de Inflação, v. 1, número 1, junho, 1999.

BELAISCH, A. “Exchange rate pass-through in Brazil”. IMF, Working Papers, no 141, 2003.

CORREA, A. L. Taxa de câmbio e preços de exportação no Brasil: avaliação empírica dos coeficientes de pass-through setoriais. Economia e Sociedade, v. 21, p. 61-91, 2012.

DAVIDSON, R. e MACKINNON, J. Estimation and inference in econometrics. New York: Oxford University Press, 1993.

DORNBUSCH, R. Exchange rates and prices. American Economic Review, v. 77, n° 1, p. 93-106, Mar, 1987.

ENDERS, W. Applied econometric time series. New York: John Wiley & Sons, 2004.

FRAGA et al.. Inflation targeting in emerging market economies. Working Paper - Banco Central do Brasil, n° 76, 2003.

FROOT, K. A. e KLEMPERER, P. D. Exchange rate pass-through when market share matters. American Economic Review, n° 79, p. 637-654, Sep, 1989.

GOLDFAJN, I. e WERLANG, S. The pass-through from depreciation to inflation: a panel study. Working Paper - Banco Central do Brasil, n° 5, julho, 2000.

GREENE, W. H. Econometric analysis. New Jersey: Prentice Hall, 2000.

HAMILTON, J. T. Time series analysis. Princeton: Princeton University Press, 1994.

HO, C. e McCAULEY, R. Living with flexible exchange rates: issues and recent experience in inflation targeting emerging markets economy. BIS Working Paper, 130, 2002.

HOOPER, P e MANN, C. Exchange rate pass-through in the 1980’s: the case of the US imports of manufactures. Brookings Papers on Economic Activity, 1, p. 297-337, 1989.

JOHANSEN, S. Statistical analysis of co-integration vectors. Journal of economic dynamics and control, v. 12, p. 231-254, junho-setembro, 1988.

KANNEBLEY JR, S. Exchange rate pass-through: uma análise setorial para as exportações brasileiras. Revista de Economia Aplicada, v. 4, n° 3, 2000.

KRUGMAN, P. R. Pricing to market when the exchange rate changes. NBER Working Paper, n° 1926, May, 1986.

MCCARTHY, J. “Pass-Through of Exchange Rate and Import Prices to Domestic Inflation in Some Industrialized Economies,” BIS Working Paper, nº 79. Basel: Bank for International Settlements. Novembro de 1999.

MENON, J. Exchange rate pass-through. Journal of Economic Survey, v. 9, n° 2, p. 197-231, 1995.

MINELLA, A. et al.. Inflation targeting in Brazil: Constructing credibility under exchange rate volatility. Working Paper - Banco Central do Brasil, n° 77, 2003.

MODENESI, A. M. Regimes monetários: teoria e experiência do Real. Barueri: Manole, 2005.

MORETTIN, P. A. e TOLOI, C. M. C. Análise de séries temporais. São Paulo: Edgard Blücher, 2004.

NAKABASHI, L. et al. Estudos sobre a taxa de câmbio no Brasil. Relatório de Pesquisa DEPECON-FIESP. Ribeirão Preto, 2013.

NOGUEIRA, V. MORI, R. e MARÇAL, E. F. Transmissão da variação cambial para as taxas de inflação no brasil: estimação do pass-through através de modelos de vetores autorregressivos estruturais com correção de erros. Anais do 40º. Encontro Nacional de Economia, 2012.

1. Departamento de Economia - Universidade Estadual Paulista Júlio de Mesquita Filho – UNESP, campus Araraquara. Email: andrelc@fclar.unesp.br. O autor agradece o apoio do CNPq.