![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 01) Año 2017. Pág. 29

Mónica CARDOZO 1; Phelipe MATOS 2; Sergio RIVERO 3

Recibido: 28/07/16 • Aprobado: 12/08/2016

3. Procedimientos metodológicos

RESUMEN: En este artículo se analizó el comportamiento del comercio internacional de Argentina, Chile, Colombia y Perú. Los bienes comercializados fueron agrupados según su composición tecnológica en base a la tipología Pavitt (1984). A través de indicadores se verificó: la especialización tecnológica de las exportaciones e importaciones, los productos que contribuyen positiva o negativamente a la balanza comercial y los bienes de exportación que presentan ventajas comparativas a escala mundial. Los resultados arrojaron que, los productos de baja composición tecnológica son los que sostienen la balanza comercial bajo el esquema de comercio interindustrial, presentando ventajas comparativas a nivel mundial. |

ABSTRACT: This article analyses the behavior of international trade in Argentina, Chile, Colombia and Peru. The goods traded were grouped according to their technological composition, based on Pavitt (1984) typology. Through technological specialization indicators of exports and imports it was verified that products contribute positively or negatively to the trade balance and which exported goods have worldwide comparative advantages. The results showed that products with low-technology composition hold the trade balance under the scheme of inter-industry trade, present-ing worldwide comparative advantages. |

La composición tecnológica de la balanza comercial es considerada como factor importante para alcanzar niveles más elevados de crecimiento y desarrollo económico. En consecuencia, la innovación se ha convertido en una necesidad en los procesos industriales y gestiones administrativas (BUESA et al., 2002).

CEPAL (2003) advierte que las actividades de alta composición tecnológica son las que presentan mayor crecimiento a escala global. Los países que desarrollan este tipo de bienes poseen alta competitividad tanto a nivel industrial como comercial. Sobre estas premisas, el presente artículo abre el siguiente cuestionamiento: ¿Cómo es el desempeño de América Latina en relación a la composición tecnológica de su balanza comercial?

Las exportaciones de América Latina giran en torno a 1 billón de dólares (media de 2010-2013), siendo lideradas por México y Brasil – 34,77% y 23,32% respectivamente. Siguen después Chile, Argentina, Colombia y Perú, que en conjunto son responsables del 24,92% de las exportaciones latinoamericanas. El resto de los países generan aportes no superiores a 2,5% (INTERNATIONAL TRADE CENTRE - INTRACEN, 2014).

Este trabajo procura analizar las características del comercio internacional de Argentina, Chile, Colombia y Perú. Para ello, es necesario identificar la composición tecnológica de sus balanzas comerciales, verificar que flujos comerciales se desarrollan sobre intercambio de diferentes dotaciones (comercio interindustrial) o sobre intercambio de componentes dentro de una misma cadena de valor (comercio intraindustrial). También, este estudio busca identificar cuáles son los bienes que ejercen mayor contribución al saldo comercial.

El ejercicio empírico procura agrupar los bienes de la balanza comercial según su composición tecnológica utilizando la tipología Pavitt (1984). De esta manera, es posible tener en un extremo, bienes resultantes de alta inversión en Investigación y Desarrollo (I&D), y en otro, bienes resultantes de la explotación de recursos naturales (minerales, energía fósil, bienes agrícolas y forestales).

El desarrollo de este artículo sigue el siguiente esquema, la presente sección muestra una breve introducción, la siguiente aborda una reseña teórica. La tercera sección muestra el procedimiento metodológico, la cuarta expone los resultados y discusión. La última sección presenta las consideraciones finales.

Según Camacho y Rodríguez (2005), los mercados actualmente viven una “era tecnológica, científica e informativa”, basada en la transmisión de conocimiento a través de la implementación de programas de Investigación y Desarrollo (I&D). Partiendo de esta premisa, la innovación tecnológica se posiciona como actividad fundamental que permite el aumento de productividad y rentabilidad de las industrias.

En las últimas cuatro décadas se han desarrollado tipologías que aún con limitaciones de interpretación de datos, han ayudado a clasificar las actividades económicas asociadas a la balanza comercial según su composición tecnológica: ONUDI (1979), PAVITT (1984), OCDE (1986) y CEPAL (1992).

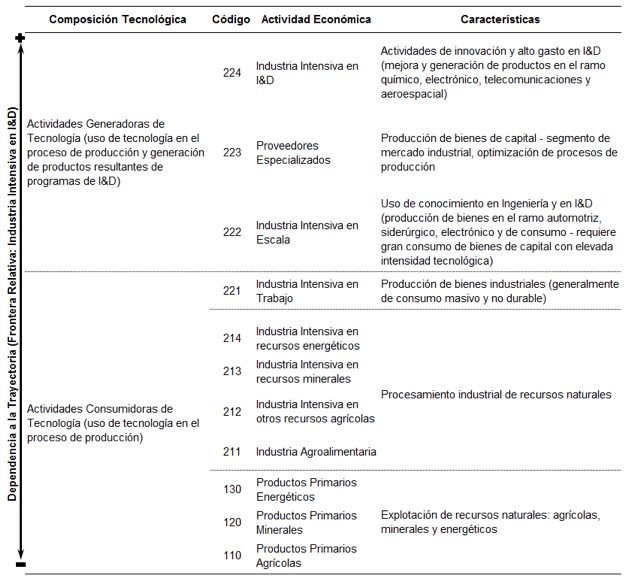

Para la presente pesquisa, es de interés los criterios de Pavitt (1984), ya que este aborda las actividades económicas según el rol de los elementos de alta composición tecnológica en los procesos de producción. De esta manera, esta tipología congrega las actividades económicas en dos grandes grupos, el primero, en actividades generadoras de tecnología y el segundo, en actividades consumidoras de tecnología (Tabla 1).

Las actividades consumidoras de tecnología (o dominadas por proveedores) engloban las asociadas a la explotación de recursos primarios (energéticos, minerales, agrícolas y forestales), transformación de recursos primarios e industria intensiva en trabajo. Cabe destacar que estas actividades no producen bienes con alto contenido tecnológico, estas utilizan bienes de capital, técnicas, insumos y materias primas que, según su intensidad tecnológica, permiten obtener ciertos niveles de rendimiento en los procesos de explotación y transformación de recursos naturales.

Por otro lado, las actividades generadoras de tecnología producen técnicas, métodos y bienes de capital que además de aumentar los rendimientos en los procesos de producción, buscan innovar y mejorar los productos resultantes de estos procesos. Estas actividades comprenden las relacionadas a investigación y desarrollo (I&D), producción e innovación de bienes de capital para abastecer la demanda del sector industrial e investigación (maquinas, herramientas, sistemas) y ciertos segmentos de mercado de consumo masivo (productos del ramo automotriz, siderúrgico, electrónico y químico).

Los productos finales de las actividades generadoras de tecnología tienden a ser más sensibles a las trayectorias tecnológicas, debido a los tiempos de obsolescencias y a los procesos continuos de innovación. Caso contrario ocurre con los bienes finales de las actividades consumidoras de tecnología; estos están conformados por bienes primarios cuyo valor de uso no está definido por el contenido tecnológico del producto.

Tabla 1 – Tipología Pavitt

Fuente: adaptado de Pavitt (1984).

En relación a las características de intercambio comercial, estos pueden desarrollarse bajo el esquema intraindustrial o interindustrial. El comercio intraindustrial se caracteriza por la fragmentación de los procesos de producción resultando en cadenas de valor globales, es decir, para un determinado bien final, existe división de trabajo a escala internacional (WORLD TRADE ORGANIZATION – WTO, 2010).

De esta manera, el comercio intraindustrial es palpable cuando no existe diferencia significativa entre los volúmenes de exportación e importación en una misma actividad económica. Lo contrario ocurre con el comercio interindustrial, las exportaciones distan de las importaciones en una misma actividad económica debido a que el país se abastece de bienes donde él no tiene oferta local, y provee de aquellos que posee en grandes cantidades o mayores rendimientos.

Por otro lado, la abundancia en recursos naturales, altos rendimientos en procesos industriales, mano de obra calificada, alta inversión en I&D, son características determinantes que definen el nivel de competitividad de una actividad económica en determinado país a nivel internacional. El término Ventajas Comparativas Reveladas se utiliza para expresar cuan competitivo es un agente en la oferta de un bien a cierta escala.

El hecho de que un país posea ventajas comparativas reveladas en la exportación de bienes de determinada actividad refleja que este posee procesos productivos eficientes, costos de oportunidad bajos y alta rentabilidad, posicionándose en el mercado mundial (AMAYA, 2010).

Los datos de exportaciones e importaciones de Argentina, Chile, Colombia y Perú fueron obtenidos del International Trade Centre (INTRACEN) para el periodo 2010 – 2013. El INTRACEN presenta estas informaciones según las actividades económicas finales que producen determinado bien comercializado.

Debido a que no fue posible segregar los datos de las actividades 120 y 213 de la tipología Pavitt, estas fueron consideradas como una sola actividad: Explotación e Industria Intensiva en Recursos Minerales. De la misma manera ocurrió con las actividades 130 y 214, englobadas como: Explotación e Industria Intensiva en Recursos Energéticos.

Para el estudio de la balanza comercial de los países seleccionados, fueron consideradas 97 actividades económicas y luego, en función de la tipología Pavitt, estas fueron congregadas en nueve grupos.

Los cálculos para análisis de datos están basados en los aportes de Cunha y Xavier (2009) quienes estudiaron el patrón de especialización comercial y tecnológico de China, y en Shahad & Tariq (2013) quienes analizaron las ventajas comparativas reveladas de la industria del cuero en Pakistán. A continuación los indicadores:

a) Índice de Ventajas Comparativas Reveladas (VCR): elaborado por Balassa (1965), analiza la participación de las exportaciones de determinada actividad económica en las exportaciones totales. Luego compara estas proporciones en diferentes escalas. Para efectos de este estudio, las escalas de comparación son nacional y mundial:

Siendo: Xij las exportaciones de la actividad económica i en el país j, Xj las exportaciones totales de j, Xi las exportaciones de i a nivel mundial y X las exportaciones totales a nivel mundial.

Si VCR > 1, la participación porcentual de las exportaciones de i a escala nacional (Xij/Xj) es superior a la participación porcentual de las exportaciones de i a escala mundial (Xi/X). En consecuencia, el país j posee ventaja comparativa revelada en las exportaciones de bienes de la actividad i. Viceversa si VCR < 1. Este indicador se apoya sólo en los flujos de exportación, el siguiente está basado en los saldos comerciales:

b) Indicador de Contribución al Saldo (CS): elaborado por Lafay (1990), muestra el potencial de determinada actividad económica de un país en generar valor al saldo comercial. La composición de este indicador está dado por:

Siendo Mij las importaciones de la actividad económica i en el país j. Xij – Mij explica la diferencia entre las exportaciones e importaciones de i en j. (Xij + Mij) / (Xj + Mj) es la proporción de flujo de dinero de las exportaciones e importaciones de la actividad i en j en relación al flujo total de j. Xj – Mj corresponde a la diferencia entre las exportaciones e importaciones totales de j. PIBj es el Producto Interno Bruto de j. Si CS > 0, la actividad económica i contribuye positivamente al saldo comercial, caso contrario si CS < 0.

c) Indicador de Grubel – Lloyd (GL): elaborado por Grubel y Lloyd (1975), verifica si el flujo comercial de un país es efectuado en función del intercambio de diferentes dotaciones (comercio interindustrial) o si este es desarrollado a lo largo de la cadena de valor de las unidades de producción (comercio intraindustrial).

A medida que disminuye la diferencia entre exportaciones e importaciones de la actividad i, el GL tiende a 1 indicando que el comercio de bienes de la actividad i es de tipo intraindustrial. Por el contrario, a medida que esta diferencia aumenta, el GL tiende a cero, explicando que el intercambio de bienes de la actividad i está basado en el abastecimiento de demandas que no pueden ser suplidas a nivel nacional (diferencia de dotaciones – comercio interindustrial).

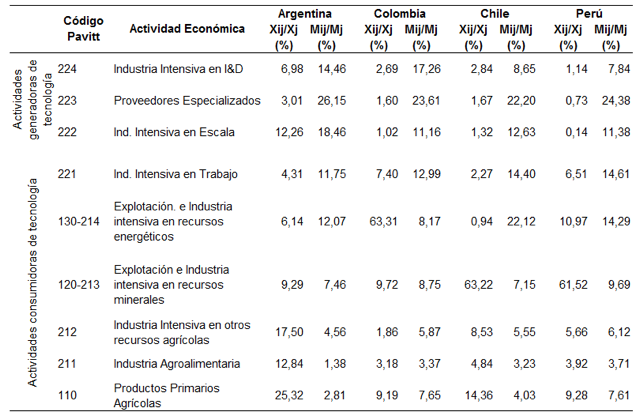

Las principales exportaciones de los cuatro países en estudio están compuestas por bienes de actividades consumidoras de tecnología (sector agrícola, energético y mineral), mientras que las principales importaciones están básicamente formadas por bienes de actividades generadoras de tecnología (Tabla 2).

Tabla 2 – Participación de las Exportaciones e Importaciones según Intensidad Tecnológica – 2010-2013 (Porcentaje – %).

Nota: 1) Xij/Xj(%) es la relación entre las exportaciones del sector i en j y las exportaciones totales de j;

Mij/Mj(%) es la relación entre las importaciones del sector i en j y las importaciones totales de j.

Fuente: Elaboración propia a partir de INTRACEN (2010-2013).

En Argentina, el 55,66% de las exportaciones totales se concentran en las tres actividades del sector agrícola, generando un flujo aproximado de 43 millardos de dólares (media de 2010-2013) (INTRACEN, 2014). La soja y derivados son los rubros con mayor destaque. De los países en estudio, Argentina tiende a poseer exportaciones más diversificadas, aún con el protagonismo del sector agrícola.

En Chile y Perú, las exportaciones son lideradas por el sector mineral (cobre para ambos, hierro y oro para Perú), con un aporte medio de 62,37% sobre las exportaciones totales y con valores absolutos cerca de 49 y 26 millardos de dólares respectivamente (media de 2010-2013) (INTRACEN, 2014).

En Colombia, el sector responsable por el grueso de las exportaciones es el sector energético, generando aproximadamente 34 millardos de dólares (media de 2010-2013) con un aporte en términos porcentuales sobre las exportaciones totales similar al desempeñado por el sector mineral de Perú y Chile (INTRACEN, 2014). Los bienes de mayor destaque son los hidrocarburos.

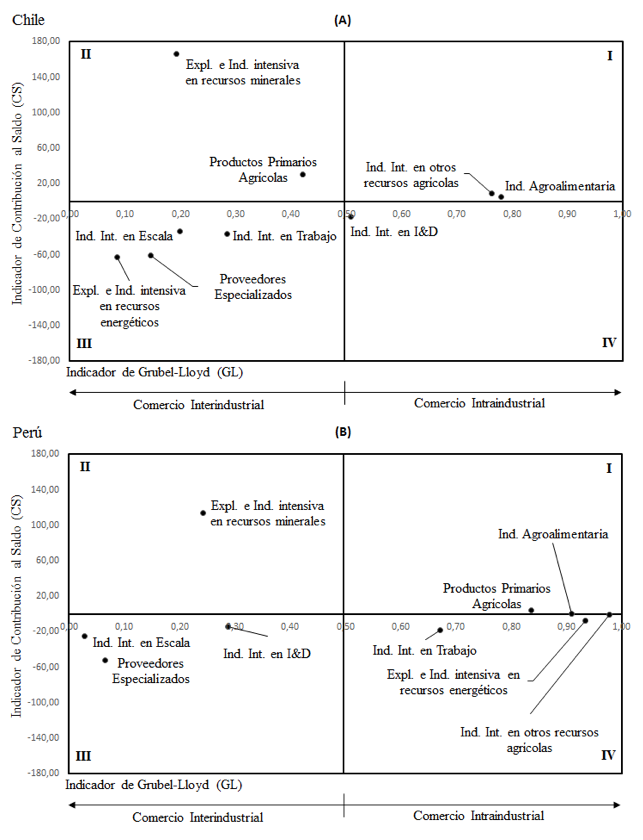

Las figuras 1 y 2, muestran el desempeño de las actividades económicas desde el punto de vista de contribución al saldo en la balanza comercial (CS) – bien sea positiva o negativa –, y bajo la óptica del tipo de intercambio internacional – interindustrial o intraindustrial (GL).

En Chile, las tres actividades del sector agrícola presentan contribución positiva al saldo, con un aporte aproximado en las exportaciones de 21 millardos de dólares (media de 2010-2013). La actividad productos primarios agrícolaspresenta tendencia al comercio interindustrial (Figura 1A - Cuadrante II), mientras que la industria intensiva en otros recursos agrícolas e industria agroalimentaria se desenvuelven bajo el esquema de comercio intraindustrial (Figura 1A - Cuadrante I).

En Perú, el sector agrícola compone un flujo de exportaciones cerca de 7 millardos de dólares (media de 2010-2013) bajo el esquema de comercio intraindustrial. La actividad de productos primarios agrícolas presenta contribución positiva al saldo comercial (Figura 1B - Cuadrante I), mientras que la industria intensiva en otros recursos agrícolas presenta contribución negativa (Figura 1B - Cuadrante IV).

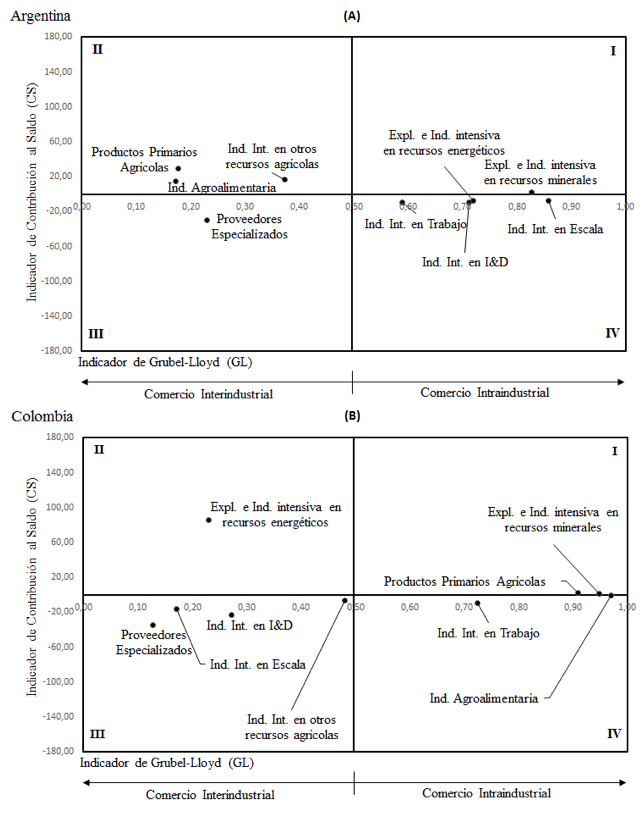

En Argentina el comercio internacional de bienes del sector agrícola tiende a ser del tipo interindustrial, es decir, el flujo de importados y exportados está en función de la abundancia y escases de oferta de bienes agrícolas de producción nacional; así mismo, las tres actividades de este sector generan contribución positiva al saldo comercial (Figura 2A - Cuadrante II).

Figura 1 – Relación entre Indicador de Grubel-Lloyd (GL) e Indicador de Contribución al Saldo (CS) de Chile y Perú, según Intensidad Tecnológica de la Balanza Comercial de cada país (2010-2013).

Fuente: Elaboración propia a partir de INTRACEN (2014).

----

Figura 2 – Relación entre Indicador de Grubel-Lloyd (GL) e Indicador de Contribución al Saldo (CS) de Argentina y Colombia, según Intensidad Tecnológica de la Balanza Comercial de cada país (2010-2013).

Fuente: Elaboración propia a partir de INTRACEN (2014).

En Argentina, Chile y Perú, el sector agrícola contribuye positivamente al saldo comercial, sin embargo, existen diferencias en cuanto al patrón comercial entre el primer país y los otros dos. Argentina desarrolla el comercio internacional de bienes del sector agrícola según diferencia de dotaciones (comercio interindustrial), en el caso específico de este país, las exportaciones distan significativamente de las importaciones por la abundancia de bienes agrícolas, en especial de granos y oleaginosas.

Por el contrario, en Chile y Perú, los valores de GL demuestran que hay indicios de fragmentación de cadenas de valor (comercio intraindustrial), sobre todo en la industria agroalimentaria y en la industria intensiva en otros recursos agrícolas, por lo tanto es posible que dentro de las exportaciones de estos bienes exista alto contenido de bienes importados.

También, es importante considerar los diferentes grados de participación que posee el sector agrícola en relación a la generación de empleo. En Argentina, el porcentaje de población dedicada a actividades agrícolas es de 1,05% mientras que en Chile y Perú 10,70% y 26,40% respectivamente (media 2010-2012) (WORD BANK, 2014).

Por su parte, Colombia presenta contribución negativa al saldo comercial en el sector agrícola. La industria agroalimentaria y los productos primarios agrícolas se desarrollan bajo el esquema de comercio intraindustrial. El porcentaje de población ocupada en este sector es de 17,63% (media 2010-2012) (WORLD BANK, 2014).

Los valores de la población empleada en las actividades agrícolas expresan la divergencia de la modernización agraria entre Argentina y los otros tres países como resultado de las diferencias en inversión en I&D en la producción de tecnología agrícola, siendo que Argentina se destaca por poseer mayor composición de capital por trabajador.

En los cuatro países, la industria intensiva en trabajo genera contribución negativa al saldo comercial, siendo que en Argentina, Colombia y Perú el flujo comercial se desarrolla sobre intercambio de bienes del mismo sector (comercio intraindustrial) destinado para consumo doméstico y/o como insumos en procesos de producción (Figuras 1A, 1B y 2B - Cuadrante IV). En Chile, el comercio internacional de bienes de esta actividad es del tipo interindustrial.

En este sector, las importaciones de Argentina y Chile superan las exportaciones en 139,28% y 502,51% respectivamente, insinuando que en el primer país una parte considerable de los rubros importados están destinados a agregar valor a la producción intermediaria para exportación, mientras que en el segundo, las importaciones están más orientadas al consumo doméstico.

El sector mineral en Chile y Perú y el sector energético de Colombia son los responsables de la mayor contribución al saldo en las balanzas comerciales, bajo el esquema de comercio interindustrial (Figuras 1A, 1B y 2B - Cuadrante II). Estos países aprovechan las altas dimensiones de oferta de estos recursos naturales frente a una fuerte demanda de países altamente industrializados, de esta manera, el sector mineral y energético se desempeñan como las principales actividades generadoras de divisas.

En relación al sector energético en Argentina, el intenso crecimiento de la actividad industrial en la última década provocó un aumento en la demanda energética, direccionando la producción interna de petróleo al consumo local, que aún no atendido completamente, impulsó progresivamente el aumento de las importaciones. Por lo tanto, la característica intraindustrial del mercado energético argentino no se debe a una tendencia paralela y próxima entre las importaciones y las exportaciones, se debe a la brusca mudanza entre las mismas, hasta el año 2010 las exportaciones de ese sector eran superiores a las importaciones, comportándose de manera contraria a partir de 2011.

Con respecto a las tres actividades generadoras de tecnología, Argentina presenta un volumen de exportaciones de 17 millardos de dólares, mientras que Chile, Colombia y Perú el flujo de exportaciones gira en torno de 4 millardos, 2 millardos y 850 millones de dólares (media 2010-2013) (INTRACEN, 2014).

En Perú y Colombia, el desempeño comercial de las actividades generadoras de tecnología se localizan en el cuadrante III de las figuras 1B y 2B respectivamente, donde la contribución al saldo es negativa y el tipo de comercio es interindustrial. En Chile, sólo la industria intensiva en escala e industria de proveedores especializados presentan tal comportamiento.

En Argentina, a pesar de que las actividades generadoras de tecnología poseen contribución negativa al saldo, la industria intensiva en escala e industria intensiva en I&D desarrollan sus flujos internacionales bajo el esquema de comercio intraindustrial (Figura 2A - Cuadrante IV). Específicamente, en la industria intensiva en escala, las importaciones superan las exportaciones en 32,93%, valor relativamente bajo si se observa el correspondiente a la industria de proveedores especializados (666,78%).

El comportamiento intraindustrial de la industria intensiva en escala en Argentina se debe principalmente a su polo automotriz, formado por autopartistas y ensambladoras, responsables del 12,15% de las exportaciones totales del país. Este sector es un gran demandante de actividades de I&D y fuerte intercambio de know how. Las exportaciones de la industria intensiva en escala también son catalizadas por el desarrollo y comercialización de productos químicos (en especial, biodiesel) y manufacturas del sector aéreo.

Los productos de las actividades generadoras de tecnología en los cuatro países analizados, consumen en media 49,54% de las importaciones totales, conformado principalmente por máquinas y equipos eléctricos (bienes de capital).

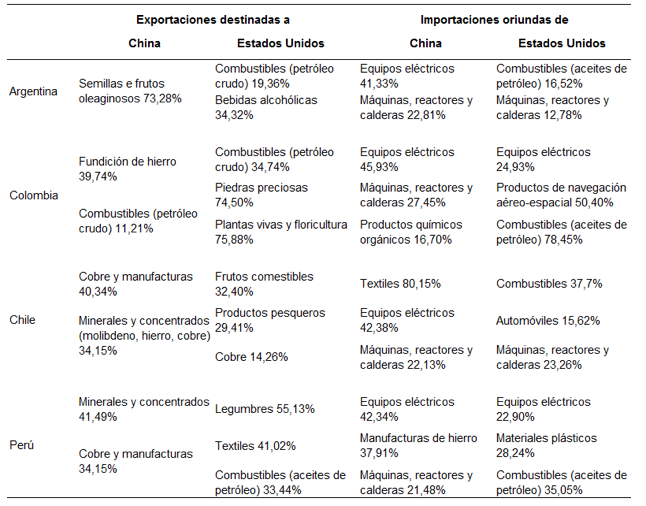

Argentina, Chile, Perú y Colombia se caracterizan por la intensa producción y exportación de productos primarios y semiacabados (bienes cuya intensidad tecnológica no se manifiesta en el producto si no en los procesos de explotación y transformación). En esta condición, China y Estados Unidos se posicionan como principales demandantes de bienes resultantes de actividades consumidoras de tecnología y principales ofertantes de bienes de actividades generadoras de tecnología.

China y Estados Unidos se caracterizan por poseer un perfil productor y exportador de alto contenido tecnológico con una amplia gama de socios comerciales. El patrón de especialización de estos países está basado en la fragmentación de los procesos de producción a través de la deslocalización de cadenas de valor a escala internacional.

Tal como afirman Cunha y Xavier (2009), China posee alta integración a las redes mundiales de producción debido a su reducción tarifaria y política cambiaria, acompañadas por bajo costo de mano de obra y alta demanda interna. Esta condición, estimula el crecimiento de la Inversión Extranjera Directa (IED) y el aumento de las exportaciones orientadas a bienes de alta intensidad tecnológica.

Semejante a China, Estados Unidos también deslocaliza sus procesos de producción en otros territorios. Otra condición que favorece a Estados Unidos es la alta inversión en actividades de I&D; mientras que este país invierte 2,81% de su PIB, la media de Chile, Argentina y Colombia es de 0,38% (media 2007-2010) (RICYT, 2014). En Perú, el último registro data de 2004, con una media de 0,46% entre 2001 y 2004.

Por otro lado, Estados Unidos mantiene negociaciones con Colombia, Perú y Chile sobre el esquema de libre comercio, eliminando barreras comerciales y aduaneras para estimular el flujo de minerales, máquinas, equipos de transporte y bienes de consumo masivo (FOREING TRADE INFORMATION SYSTEM – SICE, 2014).

La estructura industrial y comercial de Estados Unidos y China los convierte en altos consumidores de bienes primarios e intensivos en trabajo y altos productores y exportadores de bienes de alta composición tecnológica (Tabla 3). De esta manera, China absorbe el 73,28% de las exportaciones de semillas y frutos oleaginosos de Argentina y el 11,21% de las exportaciones de combustibles de Colombia. Por otro lado, el 50,40% de las importaciones de productos de navegación y aeroespacial de Colombia provienen de Estados Unidos. La tabla 3 muestra estos trade-off entre estos países.

Tabla 3 – Principales bienes de intercambio comercial entre los países en estudio

y los principales socios en común (China y Estados Unidos) (media 2010-2013).

Fuente: Elaboración propia a partir de INTRACEN (2010-2013).

Entre otros socios comerciales, vale destacar Brasil, el cual intercambia con Argentina bienes de la industria intensiva en escala, en especial vehículos, y exporta para este último maquinas agroindustriales (bienes del sector de proveedores especializados). Japón absorbe 30,02% de las exportaciones minerales y 33% de las exportaciones de productos pesqueros de Chile. Suiza, adquiere el 51,37% de las exportaciones de piedras y metales preciosos de Perú (especialmente oro).

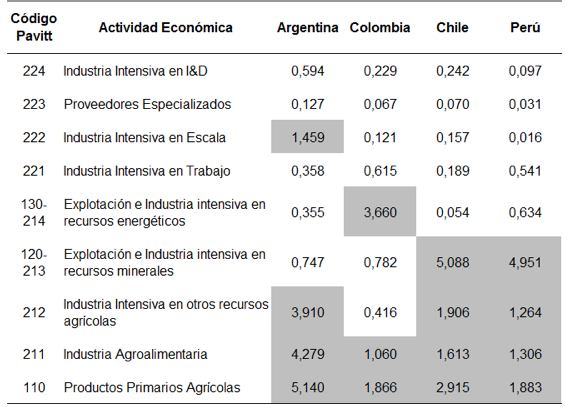

El potencial competitivo de los sectores a nivel mundial puede ser expresado a través del Índice de Ventajas Comparativas Reveladas (VCR), el cual describe la tendencia productiva y exportadora de los países (Tabla 4).

Tabla 4 – Índice de Ventajas Comparativas Reveladas (VCR) (2010 – 2013).

Fuente: Elaboración propia a partir de INTRACEN (2014).

En Argentina, la ventaja comparativa revelada y la contribución positiva al saldo comercial atribuidas al sector agrícola se debe a la alta capacidad productiva de granos y derivados. A escala mundial, en el periodo 2013/2014, este país se destacó como primer mayor exportador de harina de soja y aceite de soja, tercer mayor productor y exportador de poroto de soja, tercer mayor exportador de harina de girasol, cuarto mayor exportador de maíz y aceite de maíz (Bolsa de Comercio de Rosario, BCR - Argentina, 2014).

Colombia, Perú y Chile también presentan ventajas comparativas en este sector. El primer país se destaca por ser el tercer mayor productor de café del mundo, respondiendo por 8 a 9% de las exportaciones globales (media 2010 – 2013) (INTRACEN, 2014). Este rubro representa 43,54% de las exportaciones primarias agrícolas de Colombia, siendo que Estados Unidos absorbe 42,02% de estas.

Según la International Coffee Organization - OIC (2014), el tipo Arábicas Suaves Colombianos es una tipología de café dada por la clasificación de calidad de la OIC, posicionando a Colombia como agente competitivo en términos de cantidad de colecta y calidad de café.

Las características climáticas e hidrográficas de Chile y Perú favorecen las exportaciones de frutos comestibles ocupando en media 35% de las exportaciones de productos primarios agrícolas, destinados principalmente para Estados Unidos, Japón y Alemania (media 2010- 013) (INTRACEN, 2014). Chile, debido a su potencial en el área de viticultura, se destaca como cuarto mayor exportador mundial de vinos (INTERNATIONAL ORGANISATION OF VINE AND WINE - OIV, 2014).

El comercio internacional de bienes agrícolas en Perú, Chile y Colombia, se desempeña bajo el esquema intraindustrial. Los cereales comprenden el 36% de sus importaciones primarias, siendo Argentina su principal proveedor debido a la proximidad geográfica con estos países y a las negociaciones establecidas en el MERCOSUR. En el caso de Chile, Estados Unidos también participa como uno de los principales proveedores de cereales, transacción favorecida por el Tratado de Libre Comercio.

Si bien el sector agrícola en Chile, Colombia y Perú no genera contribuciones al saldo comercial con la misma magnitud a las correspondientes al sector mineral y energético, esta actividad desenvuelve un papel importante en la generación de ingresos domésticos; en los tres países, en media 18,24% de la población se encuentra ocupada en esta actividad.

El sector de proveedores especializados en Argentina presenta ventajas comparativas reveladas debido al sector automotriz. Este comportamiento es favorecido por la proximidad geográfica que tiene Argentina con su principal demandante – Brasil, el cual absorbe 61% de estas exportaciones (INTRACEN, 2014).

El sector mineral en Chile y Perú es considerado como uno de los más competitivos a nivel mundial, gracias a la alta diversificación de oferta de commodities minerales y altos volúmenes contenidos en las reservas. Ambos países concentran a nivel mundial: 34,56% de las reservas de plata, 40,55% de las reservas de cobre, 31,66% de selenio, 20,45% de molibdeno, entre otros minerales de gran destaque. Perú concentra el 5% de las reservas mundiales de oro (U.S. Geological Survey, 2016).

En el año 2013, Chile ocupó a nivel mundial, el primer lugar como productor de Cobre, Yodo, Renio y Litio; segundo lugar como productor de Arsénico, Cobre Refinado y Boro; tercer lugar como productor de Molibdeno y sexto como productor de Plata (WACASTER, 2015). Para el mismo año, Perú ocupó el tercer lugar como productor mundial de cobre, plata, estaño y zinc; cuarto productor de molibdeno y plomo y quinto en oro (VIRUET, 2015).

En Colombia la actividad con mayor valor de ventaja comparativa revelada fue explotación e industria intensiva en recursos energéticos, debido al destaque de este país como productor y exportador de energía fósil.

En el año 2014, Colombia se posicionó como el tercer mayor productor de petróleo de Latinoamérica y séptimo exportador de petróleo crudo a Estados Unidos. En el 2013 se desempeñó como el mayor productor de carbón de Suramérica y quinto mayor exportador de carbón del mundo (U.S. Energy Information Administration, 2015).

El flujo comercial internacional de bienes minerales en Chile y Perú y energía fósil en Colombia se desarrolla bajo el esquema interindustrial, basado en la abundancia de estos recursos naturales y a la alta demanda de estos a nivel mundial. De hecho, estas son las actividades que sostienen la balanza comercial de estos países. Por lo tanto, puede afirmarse que la entrada de divisas en Chile, Perú y Colombia es favorecida por las ventajas comparativas reveladas que tienen estos países en el sector energético y mineral.

En los cuatro países en estudio, las actividades consumidoras de tecnología son las que generan las mayores contribuciones a la balanza comercial. Estos sectores se caracterizan por poseer alta oferta de recursos naturales (soja en Argentina, minerales en Perú y Chile, petróleo y carbón en Colombia) demandados a nivel internacional. Esta cualidad posiciona a estos países como agentes con ventajas comparativas reveladas a escala mundial en el mercado agrícola, mineral y energético.

La dinámica industrial de Argentina, Colombia, Perú y Chile está vinculada a altas demandas de insumos intermediarios y bienes de capital importados de Estados Unidos, países europeos y asiáticos. De esta manera, la región presenta una dependencia externa de productos de alta composición tecnológica, ejecutando intercambios comerciales en este tipo de bienes bajo el esquema de comercio interindustrial.

Es importante detallar que la condición de países primario exportadores y dependientes de importaciones de bienes de mayor valor agregado, expone a estos países a ciertos grados de vulnerabilidad con respecto a las fluctuaciones de mercado externo, debido a que reducciones en las exportaciones conlleva a una disminución del poder de compra de bienes importados. Sobre todo en Colombia, Perú y Chile, la alta concentración de las exportaciones en bienes primarios y los altos volúmenes de importaciones reflejan que aún estos países no han cerrado cadenas de valor, y muchas de las etapas de mayor valor agregado son desarrolladas fuera de estos países con materias primas que estos mismos exportan.

Cunha y Xavier (2010) verificaron que en los países del polo asiático existe fragmentación de procesos en la producción de bienes de alta composición tecnológica, a través de cadenas de valor distribuidas dentro de la región. En estas condiciones, la producción de bienes resultantes de actividades generadoras de tecnología en China, está asociado al comercio intraindustrial que este desarrolla con Japón, Singapur, Malasia y Corea del Sur, entre otros países de la región.

El presente artículo abre la siguiente agenda de investigación: ¿Cómo América Latina puede desarrollar comercio intraindustrial de bienes de alta composición tecnológica dentro de la región?

CEPAL (2003) advierte que es posible profundizar la integración intrarregional latinoamericana concentrando esfuerzos en las diferencias de estructuras productivas y mejorando los niveles locales de inversión en I&D. La misma afirma que cuanto mayor el número de cadenas de valor de una región, mayor facilidad esta tendrá de adquirir nuevas cadenas de valor, debido a la existencia de economías de escala en infraestructura, mano de obra calificada, servicios de apoyo e información.

Estos son los desafíos que América Latina debe asumir para mudar su desempeño como alto exportador de recursos primarios y gran importador de bienes de composición tecnológica. Cambios en los sistemas educativos y de innovación, estrategias macroeconómicas, mejoras en los programas I&D podrían impulsar el aumento de sistemas productivos generadores de tecnologías intrarregionales, y disminuir gradualmente y a largo plazo, la dependencia de importaciones de insumos y bienes de capital.

AMAYA, P. (2010). La intensidad tecnológica en el Salvador: Una perspectiva desde el comercio internacional. Tópicos Económicos. 3(42), 1 – 15.

BALASSA, B. (1965). Trade Liberalization and “Revealed” Comparative Advantage. The Manchester School of Economic and Social Studies, 33(2), 92–123.

BOLSA DE COMERCIO DE ROSARIO (2014). Informativo Semanal. Recuperado de: <https://www.bcr.com.ar/Publicaciones/Informativo%20semanal/bcr2014_12_05.pdf>

BUESA, M., BAUMERT, T., HEIJS, J y MARTÍNEZ, M. (2002). Los Factores Determinantes de la Innovación: un análisis econométrico sobre las regiones españolas. Economía Industrial, 347, 67–84.

CAMACHO, J y RODRÍGUEZ, M. (2005). Los Esfuerzos Tecnológicos en el Sistema Productivo Español: evaluación y comparación con otros países europeos. Estudios de Economía Aplicada, 23(3), 621-636.

COMISIÓN ECONÓMICA PARA AMÉRICA LATINA Y EL CARIBE – CEPAL (México). (2003). Intensidad Tecnológica del Comercio de Centroamérica y la República Dominica. LC/MEX/L.587.

CUNHA, S y XAIVER, C. (2009). China: padrão de especialização comercial, tecnologia e comércio intraindustrial. Revista Brasileira de Inovação, 9(2), 257–290.

FOREING TRADE INFORMATION SYSTEM – SICE. (2014). Recuperado de : <http://www.sice.oas.org/>.

GRUBEL, H & LLOYD. (1975). Intra-Industry Trade: the theory and measurement of international trade in differentiated products. Londres: MacMillan.

INTERNATIONAL TRADE CENTRE – INTRACEN. (2014). Recuperado de: < http://www.intracen.org/>.

INTERNATIONAL COFFEE ORGANIZATION – ICO. (2014). Recuperado de: <http://www.ico.org/>.

INTERNATIONAL ORGANISATION OF VINE AND WINE – OIV. (2014). Recuperado de: <http://www.oiv.int/>

LAFAY, G. (1990). La mesure des avantages comparatifs révélés: exposé de la méthodologie du CEPII. Économie Prospective Internacionale, 41, 27-43.

PAVITT, Keith. (1984). Sectoral Patterns of Technical Change: towards a taxonomy and a theory. Research Policy, 13, 343–372.

RED DE INDICADORES DE CIENCIA Y TECNOLOGÍA IBEROAMERICANA E INTERAMERICANA – RICYT. (2014). Recuperado de: <http://www.ricyt.org/>

SHAHAB, S & TARIQ, M. (2013). Comparative Advantage of Leather Industry in Pakistan with Selected Asian Economies. International Journal of Economics and Financial Issues. 3(1), 133-139.

THE WORLD BANK. (2014). The World Bank Data. Recuperado de: < http://data.worldbank.org/>.

U.S. GEOLOGICAL SURVEY – USGS. (2016). Mineral Commodity Summaries 2016. United States: U.S Geological Survey.

U.S. ENERGY INFORMATION ADMINISTRATION – EIA. (2015). Colombia – International Energy data and analysis. United States: U.S. Energy Information Administration.

VIRUET, Yadira. (2015). The Mineral Industry of Perú. United States: U.S Geological Survey.

WACASTER, Susan. (2015). The Mineral Industry of Chile. United States: U.S Geological Survey.

WORLD TRADE ORGANIZATION – WTO. (2010). Globalización de las cadenas de producción industriales y medición del comercio internacional en valor añadido. Paris, France.

1. Estudiante de Doctorado en Economía en la Universidad Federal do Pará (UFPA) - Brasil. Email: mnc.cardozo@gmail.com. Currículo: http://lattes.cnpq.br/4581771392069071

2. Profesor Magister en el Instituto de Ciencias Sociales Aplicadas (ICSA), Universidad Federal do Pará (UFPA) - Brasil. Email: phelipeamc@gmail.com. Currículo: http://lattes.cnpq.br/4632545614020378

3. Profesor Doctor en el Instituto de Ciencias Sociales Aplicadas (ICSA), Universidad Federal do Pará (UFPA) - Brasil. Email: sergiolmrivero@gmail.com. Currículo: http://lattes.cnpq.br/6692406360344209

4. No fueron consideradas las siguientes actividades: ’93 Armas, municiones, partes y accesorios; ’97 Objetos de arte, colección y antigüedades; ’99 Materiales no especificados. Estas tres representan en media 0,72% del flujo total de cada país. Estas completan las 100 actividades catalogadas por el INTRACEN.