![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 01) Año 2017. Pág. 28

Rodrigo Peixoto da SILVA 1; Carlos Eduardo de Freitas VIAN 2

Recibido: 28/07/16 • Aprobado: 28/08/2016

2 Evolução da indústria de máquinas agrícolas no mundo

3 Distribuição mundial das frotas e mecanização da agricultura

RESUMO: Este trabalho realizou um panorama sobre mercado mundial de máquinas agrícolas, identificando os países produtores, usuários e exportadores, e delineando um padrão de comércio e de distribuição regional. Para isso, foram elaborados rankings das maiores frotas e de exportações de tratores e colheitadeiras e calculados indicadores de vantagem comparativa, de comércio intra indústria e intra bloco econômico. Os resultados evidenciam expressivo aumento de participação dos países emergentes nas frotas e exportações de tratores e colheitadeiras a partir de 1980. Os indicadores de comércio evidenciam uma grande expressividade do comércio intra indústria e intra bloco. |

ABSTRACT: This paper constitutes an overview of the world market of agricultural machinery, identifying the producing countries, users and exporters and delineating a pattern of trade and regional distribution. For this, were developed rankings of the largest fleets and exporters of tractors and harvesters and were calculated indicators of comparative advantage, intra-industry and intra-bloc trade. The results show significant increase of participation of developing countries on the fleets and exports of tractors and harvesters from 1980. Trade indicators show a great expressiveness of intra-industry and intra-bloc trade. |

A indústria de máquinas agrícolas tem passado por diversas transformações, desde sua gênese, com o advento da Revolução Industrial, e principalmente após o processo de globalização, iniciado na década de 1970 (Silva, 2015; García, 2008; Fonseca; 1990).

Após a formação de um oligopólio regionalizado, na transição do século XVIII para o século XIX, concentrado na Europa Ocidental e Estados Unidos e dominado, em grande medida, por algumas poucas multinacionais, esta indústria deu início a um processo de expansão para novos mercados (Kudrle, 1975; Silva, 2015; Vian et al, 2013). Após a consolidação de filiais em diversas regiões do mundo, o que parece ocorrer é um processo de racionalização da produção, com ênfase na especialização de algumas filiais em atividades e/ou segmentos de mercado específicos, visando maior eficiência e condições de competição no mercado global (García, 2008; Silva, 2015).

Esta conformação parece abrir espaço para uma interação produtiva e comercial das firmas, estabelecendo, possivelmente, um padrão de comércio regional e intra industrial. Estas são as duas hipóteses analisadas neste trabalho, que tem por objetivo identificar os mercados mais maduros, os com maior potencial de crescimento, e delinear algum possível padrão de comércio regional e intra industrial.

Visando atingir tais objetivos, o trabalho estabeleceu um ranking com as maiores frotas de tratores e colheitadeiras, os dois principais produtos desta indústria, além de calcular e analisar a evolução de indicadores de mecanização e comércio internacional, visando identificar o padrão de comércio internacional que prevalece atualmente na indústria de máquinas agrícolas.

O trabalho está organizado em 4 seções além desta introdução. A seção 2 apresenta e discute a origem e a evolução histórico-econômica da indústria de máquinas agrícolas no mundo; a seção 3 ilustra e debate a evolução recente da distribuição regional das frotas de tratores e colheitadeiras, bem como os índices de mecanização dos principais players e a presença global das principais firmas; a seção 4 discute os padrões de comércio internacional desta indústria, com base em indicadores de vantagem comparativa, comércio intra-indústria e intra-bloco; e, por fim, a seção 5 traz as considerações finais.

A indústria de máquinas agrícolas passou por diversas mudanças ao longo de sua formação. Inicialmente caracterizava-se como uma indústria criada para atender às necessidades locais, com uma estrutura de mercado regionalizada e pouco difundida, e processos de produção semi-artesanais. De acordo com (FONSECA, 1990), as máquinas e ferramentas utilizadas na agricultura eram, até o século XVIII, bastante rudimentares, similares àquelas utilizadas dois mil anos antes por antigas civilizações da Ásia Menor e da Europa.

Com o crescimento populacional europeu e o consequente aumento da demanda por alimentos, que ocorreu em congruência com a transferência de trabalhadores do campo para a indústria (êxodo rural), surgiu o desafio de desenvolver novas máquinas, mais robustas, produtivas e fabricadas em grande escala, visando atender às necessidades da agricultura à época.

Inicialmente, o crescimento intensificou-se em alguns países europeus como França, Alemanha e Reino Unido, onde os efeitos do êxodo rural eram mais evidentes. Os arados de madeira deram lugar aos de ferro fundido e aço polido e diversas inovações, como o motor à combustão, foram inseridas na agricultura com intuito de substituir força de trabalho humana e tração animal por força mecânica (Fonseca, 1990; Ferreira, 1995).

Inúmeros projetos foram desenvolvidos e utilizados na lavoura, como plantadeiras, arados e segadoras, no entanto, os tratores e as colheitadeiras representavam, à época, o “carro-chefe” dessa indústria, sendo responsáveis por mais de 80% das vendas mundiais de máquinas agrícolas (UNCTC, 1983).

A maior complexidade dessas novas máquinas acarretou também a mudança do perfil de seus fabricantes. As pequenas oficinas de ferreiros já não eram mais adequadas aos novos projetos e o processo de produção semi-artesanal deu lugar às primeiras fábricas (Silva, 2015). Conforme novos modelos foram criados e aperfeiçoados, a estrutura de mercado incorporou ganhos de escala e tornou-se cada vez mais concentrada. A indústria tomou formas de um oligopólio na transição do século XVIII para o século XIX, com o advento da Revolução Industrial (KUDRLE, 1975).

Visando atender a um mercado mais amplo, filiais das empresas eram instaladas em países vizinhos aos países de origem, explorando as vantagens de proximidade geográfica e semelhanças da atividade agrícola, além de reduzirem os custos alfandegários e de transporte (Silva, 2015). Os grandes fabricantes mantinham-se, assim, centralizados nos países desenvolvidos e com uma atuação regional adjacente, atendendo aos demais mercados (mais distantes) por meio de exportações.

As necessidades de redes de fornecedores, de distribuição e assistência técnica amplas e bem desenvolvidas exerceram um papel relevante na conformação dos padrões geográficos de produção. As empresas possuem, até hoje, grandes redes de distribuição para seus produtos buscando manter a proximidade com o usuário. Desta forma, além de conquistar a lealdade dos clientes, por garantir-lhes acesso a serviços de vendas e assistência técnica de qualidade, isso possibilita maior percepção do desempenho de seus produtos em campo e das possíveis melhorias a serem incrementadas.

Embora algumas evidências indicassem certo grau de inserção externa, o núcleo da indústria de máquinas agrícolas permaneceu nos países desenvolvidos até o final da década de 1970, quando os países em desenvolvimento ainda representavam uma parcela pouco expressiva da frota de tratores e colheitadeiras. De acordo com (UNCTC, 1983, pág. 2):

“... em 1978, com apenas 28% dos 1,414 bilhões de hectares do total de área arável do mundo, 68% dos tratores e 70% das colheitadeiras em uso estavam concentrados nos países desenvolvidos. As economias em desenvolvimento, que representavam 44,5% do total de área arável, possuíam apenas 12% dos tratores e 5% das colheitadeiras em uso”.

O mesmo estudo mostra que, já em 1979, alguns países em desenvolvimento obtiveram sucesso na produção local de tratores, principalmente no segmento de baixa potência, como a Argentina, Brasil, China, Índia, Irã, México e Turquia.

Após a década de 1970, com a intensificação do processo de internacionalização de grandes empresas, a comercialização dessas máquinas entre países desenvolvidos e economias emergentes foi paulatinamente substituída por produção doméstica, realizada por subsidiárias dos grandes fabricantes (Silva, 2015).

A consolidação dos blocos econômicos, no final do século XX, modificou a lógica da produção internacional, trazendo uma série de medidas de estímulo ao comércio internacional, como a unificação de moedas, coordenação das políticas econômicas entre os países membros e a livre mobilidade dos fatores de produção. Alguns estudos como (Fonseca, 1990), (Ferreira, 1995) e (García, 2008) apontam, embora sem delinear um padrão de produção ou de comércio internacional, para uma busca pela racionalização da produção após a fase de expansão internacional, na qual as empresas buscaram tirar maior proveito das economias de escala presentes na fabricação e comercialização dentro dos blocos econômicos.

As economias de escala representam um importante componente do custo de fabricação. Existe uma forte relação inversa entre escala produtiva e custo unitário dos tratores, que chega a representar uma redução da ordem de 18% deste último, oriunda dos ganhos de escala (Barber, 1969 apud UNCTC, 1983; Macdonald, 1969 apud Kudrle, 1975).

Buscando maior eficiência, diversas empresas passaram por uma reorganização (racionalização) produtiva. A AGCO, por exemplo, fabrica atualmente grande parte dos motores de seus tratores que são vendidos no mundo todo em sua unidade fabril na Finlândia. Além disso, fornece também motores a diesel para alguns de seus concorrentes. O mesmo ocorre na Argentina, que tornou-se um fornecedora de algumas peças, inclusive alguns modelos de motores, para outras filiais (García, 2008).

O desenvolvimento agrícola dos países emergentes tem impulsionado a atuação das grandes multinacionais, a despeito das dificuldades econômicas que diversos países vêm enfrentando nos últimos anos, que acarretaram em restrições de financiamento subsidiado e demais condições desfavoráveis para a aquisição de tratores e colheitadeiras. O cenário econômico restritivo impõe que as empresas busquem ainda mais eficiência, visando assegurar sua lucratividade.

De acordo com Agrievolution (2015), a tendência do mercado global de tratores e colheitadeiras é de significativas quedas. O mercado chinês é um dos poucos que apresentam crescimento (23% para tratores acima de 30 hp) e, devido à dimensão que conquistou, tem contribuído para equilibrar a tendência global. Para o Brasil, o estudo aponta a forte relação do mercado de máquinas agrícolas com as fontes de financiamento subsidiado, fontes essas que secaram nos últimos anos e acarretaram em uma queda de 22% nas vendas de tratores e de 32% nas de colheitadeiras no primeiro semestre de 2015.

Tais mudanças no cenário econômico global a partir dos anos 1970 teriam ocasionado uma modificação nas estruturas do mercado de máquinas agrícolas, da distribuição regional das frotas e dos padrões de comercialização da indústria, acarretando em um nível expressivo de comércio intra indústria e intra bloco, hipóteses analisadas neste trabalho.

Os países em que esta indústria deu seus primeiros passos ainda são, em grande medida, importantes players no mercado global. É claro que, desde sua origem, esta indústria passou por transformações, modernizou-se, expandiu-se e atualmente está presente em diversas partes do mundo. No entanto, países da Europa Ocidental e da América do Norte possuem ainda posições de liderança, conforme será ilustrado a seguir.

Os tratores representam o principal produto no mercado de máquinas agrícolas, por serem capazes de realizar atividades que vão desde o manejo e preparo do solo, pulverização até o processamento final e transporte de produtos. De acordo com UNCTC (1983), o trator consiste na peça mais importante e versátil entre as máquinas agrícolas e representava cerca de 58% do total mundial de vendas na década de 1980, seguido pela colheitadeira, com 23%. Segundo Metha e Gross (2007) os tratores e colheitadeiras representavam juntos aproximadamente a metade das vendas mundiais de máquinas agrícolas entre 2005 e 2010.

Podem ser classificados de diversas formas como, por exemplo, considerando-se a potência, a tração por rodas ou por esteira, tração nas duas ou quatro rodas, rodado simples ou duplo etc. A potência é, no entanto, uma de suas principais características e está diretamente ligada à dimensão das propriedades agrícolas e aos gêneros agrícolas cultivados (Silva, 2015).

Os tratores de pequeno porte são geralmente utilizados nos países asiáticos, devido à dimensão reduzida dos estabelecimentos agrícolas, tornando o continente um importante mercado para este segmento. A América do Norte, por sua vez, é caracterizada por grandes latifúndios e pelo uso de tratores de grande porte. De acordo com as estimativas realizada em (UNCTC, 1983), as regiões eram caracterizadas nas décadas de 1970 e 1980 conforme segue:

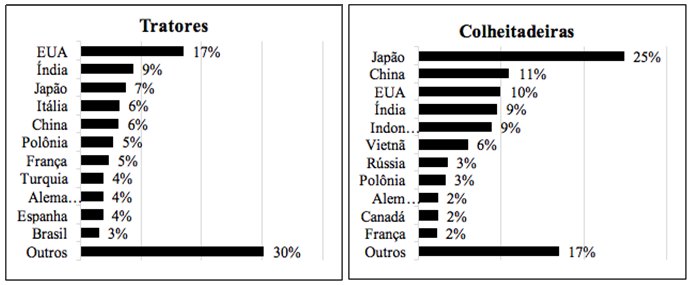

Algumas regiões apresentaram significativo aumento da potência média dos tratores. No Brasil, por exemplo, entre 2000 e 2010, os tratores com potência inferior a 50cv representavam apenas 4% da média de vendas, enquanto os de 50 a 99cv representaram 55% e entre 100 e 200cv representaram 41% (ANFAVEA, 2013). De acordo com VDMA (2013) a potência média dos tratores europeus é de 116hp, demonstrando o aumento de potência com relação à estimativa anterior da UNCTC. A Figura 1 consiste no ranking dos países com as maiores frotas de tratores e colheitadeiras em uso na década de 2000.

Figura 1 – Maiores frotas de tratores e colheitadeiras (média do quantum entre 2000 e 2010)

Fonte: Elaboração própria a partir dos dados da FAO (2014)

Nota: * Tratores agrícolas em unidades, conforme classificação da FAO (2014);

Estados Unidos, Japão, China e Índia estão entre as cinco maiores frotas de tratores e colheitadeiras. A participação dos Estados Unidos é reforçada pela preponderância de tratores de grande porte na região, ao contrário dos países asiáticos, nos quais prevalecem os tratores de pequeno porte.

A intensa mecanização da agricultura, presente nas grandes propriedades monocultoras norte americanas – os chamados cinturões agrícolas do milho (corn belt), trigo (wheat belt) e algodão (cotton belt) – aumenta os já elevados níveis de produtividade agrícola norte-americanos, colocando o país entre os principais produtores desses gêneros, embora a agricultura represente apenas 2% do PIB do país.

A Índia apresenta uma realidade um tanto diferente, na qual agricultura é a principal atividade econômica e envolve cerca de 70% da população no cultivo de arroz, cana de açúcar, manga, trigo, entre outros. De acordo com FAO (2002), a agricultura indiana é predominantemente constituída por pequenas propriedades, que representam 78% dos agricultores locais, 33% da área total cultivada e 41% da produção de grãos. A estrutura de distribuição de terras representa um empecilho para o aumento de produtividade no campo, uma vez que a racionalização da agricultura implicaria a marginalização de milhões de produtores menos eficientes, que representam grande peso político. O governo indiano, por sua vez, tenta manter a renda dos agricultores através de pesados subsídios para a compra de insumos e a manutenção de uma política de preços mínimos por meio de compras governamentais (AGROANALYSIS, 2008).

Em terceiro lugar, o Japão possui uma frota de tratores muito próxima à da Índia, apesar de seu território ser praticamente 10 vezes menor. O uso de tecnologia de ponta aplicada à agricultura é a maneira japonesa de manter elevados níveis de produtividade. Ainda assim, muitos dos principais gêneros agrícolas precisam ser importados devido à insuficiência no abastecimento alimentar da população.

Nos países europeus como Itália, Polônia, França, Espanha e Alemanha, por serem relativamente desenvolvidos, a capacidade aquisitiva dos agricultores é maior, além do nível de instrução técnica, que os torna capazes de utilizar máquinas mais modernas e também disponibiliza uma oferta de mão de obra qualificada para a produção (Silva, 2015).

O Brasil surge em décimo primeiro lugar no ranking, com cerca de 800 mil tratores. O país não possui estatísticas sobre colheitadeiras na FAO, no entanto, segundo ANFAVEA (2005) o Brasil possuía, em 2004, 49.425 colheitadeiras, valor que o classificaria próximo à Espanha e Itália. O país é dotado de diversas vantagens naturais, como o clima e a disponibilidade de água, que permitem grande diversificação no que diz respeito aos gêneros cultivados, sendo os principais, em termos de valor, a cana de açúcar, soja, laranja, café, arroz e milho, nessa ordem. A Tabela 1 ilustra a distribuição regional das frotas de tratores e colheitadeiras.

Tabela 1 – Distribuição das frotas de tratores e colheitadeiras de 1980 a 2000

|

Tratores agrícolas em uso |

Colheitadeiras em uso |

||||

Regiões |

1980 |

1990 |

2000 |

1980 |

1990 |

2000 |

América |

29,90% |

26,70% |

26,70% |

24,90% |

20,40% |

15,20% |

América do Norte |

25,00% |

20,60% |

20,60% |

24,60% |

20,20% |

14,80% |

América do Sul |

3,90% |

4,50% |

4,60% |

0,10% |

0,20% |

0,30% |

África |

1,90% |

1,90% |

1,60% |

1,20% |

1,10% |

0,70% |

Ásia |

16,10% |

21,90% |

30,90% |

29,30% |

41,70% |

62,30% |

Ásia Oriental |

10,60% |

12,00% |

12,60% |

26,90% |

33,90% |

35,00% |

Sudeste Asiático |

0,30% |

0,60% |

2,70% |

1,30% |

4,60% |

16,70% |

Sul da Ásia |

2,70% |

5,90% |

10,50% |

0,50% |

2,70% |

9,20% |

Europa |

38,80% |

38,60% |

39,20% |

23,60% |

19,40% |

21,70% |

Europa Ocidental |

17,10% |

14,50% |

11,60% |

10,70% |

8,20% |

3,10% |

Leste Europeu |

4,70% |

6,20% |

11,50% |

3,70% |

4,30% |

12,00% |

Oceania* |

0,50% |

0,00% |

0,00% |

0,10% |

0,00% |

... |

Mundo |

21.515.127 |

25.146.845 |

25.456.150 |

3.395.416 |

3.834.403 |

3.910.014 |

Fonte: Elaboração própria a partir dos dados da FAO (2014)

Nota: Os dados da Austrália e Nova Zelândia não estão disponíveis após a década de 1980, o que explica a inexpressiva participação do continente.

A América do Norte, embora represente ainda significativa parcela do total, perdeu participação relativa no mercado de tratores (-3,2 p.p.) e de colheitadeiras (-9,7 p.p.) entre 1980 e 2000, situação oposta à da América do Sul, que ganhou espaço em ambos os mercados. Além disso, Brasil e Argentina não foram considerados no caso das colheitadeiras devido à indisponibilidade de dados, o aumentaria expressivamente a parcela sul-americana no mercado mundial de colheitadeiras.

O continente africano não acompanhou a dinâmica de expansão e perdeu participação relativa no mercado mundial, que apresentou crescimento de 18% no caso dos tratores e 15% no caso das colheitadeiras entre 1980 e 2000. Em todo o continente africano, apenas a África do Sul, o Egito e a Argélia possuíam mais de 50 mil tratores em uso no período analisado.

A Ásia, por sua vez, praticamente dobrou sua participação relativa em ambas categorias de produtos entre 1980 e 2000, atingindo cerca de 31% do total mundial dos tratores em uso e 62% das colheitadeiras. As três regiões asiáticas apresentadas foram responsáveis por aumentos expressivos da parcela mundial, com destaque para a região Sul, que, alavancada pela Índia, aumentou sua participação na frota de tratores de 2,7% para 10,5% e de 0,5% para 9,2% na frota de colheitadeiras. No Sudeste Asiático destacam-se a Indonésia, que aumentou sua frota cerca de 28 vezes, e o Vietnã, que praticamente decuplicou sua frota entre 1980 e 2000. O crescimento mais expressivo da frota de tratores deu-se na Tailândia e no Vietnam.

Por fim, houve uma inversão na Europa, onde a parte Ocidental reduziu consideravelmente sua parcela nas duas categorias de produto, enquanto os países do Leste Europeu ampliaram-na, inclusive ultrapassando a Europa Ocidental no caso das colheitadeiras.

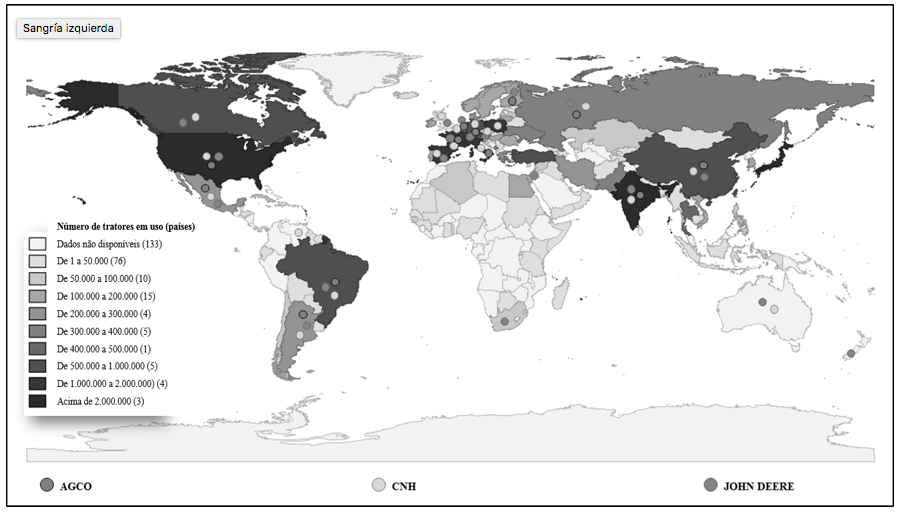

O crescimento da participação dos países em desenvolvimento nas frotas estimulou a instalação de subsidiárias das principais multinacionais fabricantes de máquinas agrícolas. Como consequência criou-se uma ampla rede de subsidiárias que permitiu, posteriormente a racionalização da produção com base nas características regionais. A Figura 2 ilustra a presença global das três maiores fabricantes mundiais de máquinas agrícolas.

A principal ressalva está relacionada ao Japão. Com exceção da CNH Industrial, que possui uma joint-venture com participação de 50%, as outras empresas não possuem fábricas, centros de distribuição ou mesmo centros de vendas no Japão. Os principais players são a Kubota, Yanmar e Iseki, que têm origem japonesa, porém atuam também em outros países.

No continente africano, a presença de todas essas empresas é muito pequena, restringindo-se aos países como a África do Sul e o Egito.

Figura 2 – Presença global das EMNs e distribuição dos tratores agrícolas em uso

Fonte: Elaboração própria a partir dos dados da FAO (2014) e do Annual Report das empresas.

Nota: referentes ao último dado disponibilizado pela FAO.

Em conjunto com os avanços da genética, do manejo e cuidados com o solo e dos sistemas de irrigação, a mecanização agrícola foi responsável por ganhos desmedidos de produtividade. De acordo com ANFAVEA (2011, pág. 154), “As máquinas modernas, que centuplicaram a produtividade, encontrariam seu estado-da-arte no fim do século 20 com a informatização e a introdução da agricultura de precisão via satélite”. A Tabela 2 ilustra a evolução recente dos índices médios de mecanização para países selecionados.

Tabela 2 – Índices de mecanização

País |

Mecanização – hectares/trator |

País |

Mecanização – hectares/colheitadeira |

||||||||

61-70 |

71-80 |

81-90 |

91-00 |

00-10 |

61-70 |

71-80 |

81-90 |

91-00 |

00-10 |

||

Alemanha |

9 |

8 |

7 |

10 |

- |

Alemanha |

85 |

65 |

71 |

85 |

127 |

Brasil |

241 |

125 |

73 |

71 |

84 |

Canadá |

260 |

267 |

286 |

347 |

497 |

China |

1.024 |

242 |

135 |

160 |

- |

China |

14.892 |

6.553 |

3.323 |

1.044 |

- |

Espanha |

99 |

40 |

24 |

18 |

13 |

EUA |

204 |

274 |

284 |

345 |

423 |

EUA |

36 |

37 |

40 |

41 |

37 |

França |

183 |

116 |

127 |

164 |

213 |

França |

18 |

13 |

12 |

14 |

15 |

Índia |

23.657 |

17.814 |

4.799 |

688 |

399 |

Índia |

2.705 |

632 |

249 |

108 |

67 |

Indonésia |

1.797 |

1.432 |

294 |

60 |

65 |

Itália |

28 |

11 |

7 |

6 |

4 |

Japão |

189 |

11 |

4 |

4 |

4 |

Japão |

50 |

7 |

3 |

2 |

2 |

Polônia |

2.159 |

598 |

240 |

145 |

94 |

Polônia |

113 |

35 |

15 |

11 |

9 |

Rússia |

- |

- |

- |

461 |

917 |

Turquia |

362 |

95 |

42 |

30 |

23 |

Vietnã |

- |

257 |

151 |

37 |

29 |

Fonte: Elaboração própria a partir dos dados da FAO (2014).

O intenso crescimento dos níveis de mecanização nos países em desenvolvimento demonstra o avanço da indústria de máquinas agrícolas nesses mercados e o espaço ainda existente para expansão. Brasil, China e Índia necessitam, ainda, de um expressivo aumento de suas respectivas frotas de tratores para alcançar os níveis estabelecidos pelos países europeus, Estados Unidos e Japão.

Muitos dos países com as maiores frotas de tratores e colheitadeiras são também grandes exportadores. No entanto, as exportações são acompanhadas, em muitos casos, de grandes níveis de importação. Os principais exportadores, no entanto, possuem alguma vantagem comparativa na comercialização desses bens? Quais os padrões de comércio predominantes? Esta seção explora essas e outras questões.

A globalização, fenômeno que se intensificou no último século através do desenvolvimento das tecnologias de informação e comunicação, pode ser entendida como um contraponto à bipolarização entre Estados Unidos e União Soviética após a Segunda Guerra Mundial (Brum, 1991). Teve como base a liberalização econômica, na qual barreiras tarifárias foram reduzidas pelos países em um movimento gradativo que parecia, aos poucos, integrá-los (Congresso Nacional, 2014).

A liberalização, no entanto, pode seguir rumos distintos. Pode ocorrer de forma equilibrada entre os países, seguindo interesses em comum, ou pode se dar também por meio de pressões dos países com maior poderio econômico e político para defenderem seus próprios interesses (Brum, 1991). Tais interesses deram origem à formação dos blocos econômicos, cujos objetivos eram os de estipular regras, como acordos tarifários, unificação monetária, livre mobilidade dos fatores de produção e a coordenação da política monetária dos países membros.

De acordo com Brum (1991), a proliferação dos blocos econômicos pode ser entendida de duas formas. A primeira trata-se de uma etapa prévia à liberalização total do comércio mundial, na qual os países eliminam gradativamente os entraves à circulação internacional de mercadorias, capitais e serviços de forma a construir um espaço global. Segundo Levitt (1983), a liberalização aumentaria a concorrência e possibilitaria às empresas uma atuação global, aproveitando os ganhos de escala e fornecendo produtos de maior qualidade a custos relativamente mais baixos.

A segunda é justamente uma forma de contrabalançar a competitividade externa, criando zonas de influência entre países que possuem interesses convergentes para fazer frente à acirrada concorrência internacional (Brum, 1991), como ocorreu com a formação dos blocos envolvendo os Estados Unidos (NAFTA), Japão (ASEAN) e a própria expansão da União Europeia (antiga CEE).

Com a intensificação do processo de globalização, principalmente na década de 1970, os tratores e colheitadeiras dos principais fabricantes mundiais difundiram-se mundo afora, principalmente nos países em desenvolvimento.

Neste contexto, as principais fabricantes de máquinas agrícolas expandiram sua atuação nos mais variados mercados a partir de uma lógica regional, na qual o comércio se intensifica dentro dos blocos econômicos e assume algumas características ligadas à racionalização da produção, como o comércio intra indústria, destacadas por García (2008), Vian et. al (2013), Silva (2015) Davis, Bailey e Chudoba (2010). Dentre os principais blocos econômicos analisados, destacam-se:

O primeiro indicador analisado é o denominado Índice de Vantagens Comparativas Reveladas (VCR), proposto por Balassa (1965) e diz respeito às vantagens comparativas que os países possuem na exportação dos produtos. Deve-se ressaltar que este é um indicador “a posteriori”, que considera apenas o que de fato foi comercializado e que, a partir disso, classifica os países como portadores ou não de vantagens comparativas. O VCR é definido pela Eq. (1):

Onde Xij são as exportações do produto j pelo país i; Xi são as exportações totais do país i; Xj é a somatória das exportações do produto j por todos os países e X é o total de exportações mundiais de todos os produtos. Valores maiores que 1 indicam a existência de vantagens comparativas na produção do bem e, consequentemente, valores menores que a unidade significam desvantagens comparativas.

O segundo indicador mensura o nível de comércio intra industrial e foi desenvolvido por Grubel & Lloyd (GL). Considera uma relação entre o saldo comercial de um determinado país no bem j e o total deste bem por ele comercializado, conforme descrito pela Eq. (2):

Onde Xj e Mj são as exportações e importações do bem j por um determinado país, respectivamente. O indicador varia entre 0 e 1. Quanto mais equilibrado o saldo comercial (próximo de zero), mais o índice GL se aproxima de 1, caracterizando um comércio intra indústria ou de “mão dupla”. Quanto maior o saldo comercial, em módulo, mais o indicador aproxima-se de zero, caracterizando um comércio unilateral.

Algumas limitações deste indicador referem-se ao viés geográfico e setorial. Grande parcela do comércio intra industrial pode ser apenas aparente, podendo o mesmo país importar alguns subprodutos de j e exportar outros. Isso acarreta em comércio equilibrado se analisado de forma agregada, mas desequilibrado para cada uma das partes (bens) que compõem o produto final j. Dessa forma, quanto maior o nível de desagregação dos produtos analisados, maior a acurácia do indicador e menor o viés de agregação (Maiores detalhes em (FONTAGNÉ e FREUDENBERG, 1997).

Com relação ao viés geográfico, uma possível limitação deste indicador é que um determinado país i pode importar o bem j de um país k e exportá-lo para outro país h. Neste caso, o comércio multilateral é equilibrado, mas pode haver um desequilíbrio considerável no comércio bilateral. Recomenda-se, portanto, que a análise entre países seja feita par a par, avaliando-se cada uma das relações bilaterais. Todavia, os níveis de reexportação ou reimportação de tratores e colheitadeiras são inexpressivos, não incorrendo de forma significativa neste viés geográfico. A Tabela 3 ilustra dois indicadores de comércio internacional para as 20 maiores frotas de tratores e colheitadeiras.

Tabela 3 – Exportações (US$ milhões), VCR e GL: média de 2009 a 2013

Tratores de Rodas |

Colheitadeiras |

||||||

País |

Exportações |

GL |

VCR |

País |

Exportações |

GL |

VCR |

Alemanha |

3.594 |

0,49 |

1,62 |

Estados Unidos |

1.343 |

0,13 |

3,73 |

Estados Unidos |

2.448 |

0,96 |

1,54 |

Alemanha |

945 |

0,27 |

2,48 |

Itália |

1.823 |

0,42 |

3,72 |

Bélgica |

555 |

0,40 |

4,79 |

Japão |

1.479 |

0,15 |

1,28 |

China |

155 |

0,56 |

0,41 |

Reino Unido |

1.458 |

0,77 |

2,74 |

Brasil |

150 |

0,21 |

2,67 |

França |

1.346 |

0,91 |

2,14 |

Itália |

120 |

0,60 |

1,09 |

Bielorrússia |

831 |

0,02 |

21,21 |

Polônia |

115 |

0,94 |

2,94 |

Áustria |

679 |

0,66 |

2,99 |

Rússia |

62 |

0,60 |

0,67 |

Índia |

628 |

0,04 |

1,99 |

Japão |

60 |

0,49 |

0,24 |

Brasil |

508 |

0,38 |

2,06 |

Reino Unido |

50 |

0,43 |

0,41 |

Finlândia |

470 |

0,53 |

6,26 |

Áustria |

45 |

0,95 |

1,24 |

Coréia do Sul |

318 |

0,59 |

0,39 |

Croácia |

43 |

0,29 |

13,35 |

Bélgica |

315 |

0,73 |

0,61 |

Finlândia |

42 |

0,34 |

2,59 |

China |

278 |

0,71 |

0,16 |

Bielorrússia |

34 |

0,44 |

4,39 |

México |

278 |

0,74 |

0,84 |

França |

31 |

0,17 |

0,22 |

Turquia |

252 |

0,83 |

1,62 |

Bulgária |

26 |

0,46 |

4,92 |

Canadá |

244 |

0,27 |

0,36 |

Argentina |

24 |

0,45 |

1,43 |

Holanda |

223 |

0,71 |

0,42 |

Dinamarca |

23 |

0,52 |

0,98 |

República Tcheca |

162 |

0,93 |

0,97 |

Tailândia |

19 |

0,45 |

0,40 |

Suécia |

146 |

0,64 |

0,78 |

Coréia do Sul |

16 |

0,62 |

0,11 |

Fonte: Elaboração própria a partir dos dados da COMTRADE (2014)

Nota: Considerando todos os países com dados disponíveis para ao menos um ano entre 2009 e 2013

Os rankings de exportação de ambos os produtos são compostos, em grande medida, pelos mesmos países, e mostram que a maior parcela de exportações é realizada pelos países desenvolvidos. Mesmo com a presença de alguns países como Brasil (principal exportador da América do Sul, seguido, com considerável distância, pela Argentina), Turquia, Índia e China no ranking, os respectivos valores exportados são muito menores se comparados aos países da Europa Ocidental, Japão e Estados Unidos.

Os índices de vantagem comparativa, por sua vez, possuem um coeficiente de correlação ordinal de Spearman fraco com a posição no ranking de exportadores (0,6 para tratores e 0,3 para as colheitadeiras), embora positivo.

A maioria dos países listados possui vantagens comparativas na exportação de tratores (VCR>1). Destaque pode ser dado para a Bielorrússia, com um valor muito acima (21,21) da média dos países do ranking (2,69). Isto significa que as exportações de tratores possuem uma representatividade no total de exportações da Bielorrússia 21 vezes maior em comparação com o resto do mundo. Destacam-se também, com índices elevados, a Finlândia, a Itália, o Brasil, a Índia, a França e os Estados Unidos.

Apenas a Bielorrússia, o Japão e a Índia apresentam um nível baixo de comércio intra indústria (2%, 4% e 15%, respectivamente), indicando que o comércio destes países se dá predominantemente via exportações, sem grande relevância das importações. Em todos os demais, ao menos 28% do comércio pode ser caracterizado como intra industrial, com destaque para Estados Unidos, República Tcheca e França, onde esta parcela ultrapassa os 90%.

O caso das colheitadeiras é semelhante, embora países como França, Coréia do Sul, China e Japão apresentem VCR<1. Destaca-se a Croácia com VCR bastante elevado (13,35), além do Brasil e os Estados Unidos. O índice de comércio intra indústria dos Estados Unidos é baixo no caso das colheitadeiras e representa apenas 13% do comércio total, bem como o Brasil (21%). Para Áustria e Polônia, por outro lado, esta parcela ultrapassa os 90%.

A Tabela 4 apresenta os índices de comércio intra bloco para os principais blocos econômicos, no período de 2000 a 2013.

Tabela 4 – Índices de comércio intra bloco

|

ICI Tratores de rodas |

ICI Colheitadeiras |

||||||

Ano |

NAFTA |

CEI |

MERCOSUL |

EU-25 |

NAFTA |

CEI |

MERCOSUL |

EU-25 |

2000 |

0,55 |

0,68 |

0,29 |

0,66 |

0,48 |

0,99 |

0,57 |

0,44 |

2001 |

0,56 |

0,70 |

0,26 |

0,64 |

0,54 |

0,99 |

0,93 |

0,46 |

2002 |

0,52 |

0,69 |

0,13 |

0,65 |

0,50 |

0,98 |

0,56 |

0,54 |

2003 |

0,55 |

0,68 |

0,38 |

0,66 |

0,54 |

0,93 |

0,99 |

0,56 |

2004 |

0,49 |

0,75 |

0,36 |

0,67 |

0,48 |

0,93 |

0,99 |

0,46 |

2005 |

0,43 |

0,67 |

0,31 |

0,65 |

0,42 |

0,89 |

0,99 |

0,39 |

2006 |

0,43 |

0,70 |

0,31 |

0,66 |

0,46 |

0,91 |

0,74 |

0,37 |

2007 |

0,37 |

0,74 |

0,33 |

0,71 |

0,38 |

0,82 |

0,70 |

0,42 |

2008 |

0,34 |

0,80 |

0,38 |

0,71 |

0,40 |

0,79 |

0,68 |

0,40 |

2009 |

0,46 |

0,56 |

0,17 |

0,72 |

0,48 |

0,79 |

0,24 |

0,49 |

2010 |

0,53 |

0,72 |

0,38 |

0,70 |

0,64 |

0,81 |

0,66 |

0,42 |

2011 |

0,45 |

0,76 |

0,31 |

0,68 |

0,54 |

0,66 |

0,68 |

0,44 |

2012 |

0,41 |

0,78 |

0,28 |

0,65 |

0,46 |

0,83 |

0,46 |

0,49 |

2013 |

0,52 |

0,83 |

0,43 |

0,66 |

0,60 |

0,86 |

0,59 |

0,39 |

Média |

0,47 |

0,72 |

0,31 |

0,67 |

0,49 |

0,87 |

0,70 |

0,45 |

% das exportações mundiais |

14,04% |

4,06% |

2,75% |

50,83% |

31,66% |

0,59% |

4,20% |

54,31% |

Fonte: Elaboração própria a partir dos dados do COMTRADE (2014)

Os países do NAFTA foram responsáveis por aproximadamente 14% do valor acumulado de exportações de tratores de rodas e 32% do total de colheitadeiras entre 2000 e 2013. Desta parcela 47% e 49%, respectivamente, foram comercializados dentro do próprio NAFTA, demonstrando expressiva parcela de comércio caracterizado como intra bloco.

Na União Europeia, que representa cerca de metade das exportações mundiais destes dois produtos, o comércio intra bloco é ainda mais intenso no caso de tratores (67%) e similar ao NAFTA para as colheitadeiras (45%).

A CEI, por sua vez, é o bloco onde o comércio intra bloco é mais intenso nos mercados de tratores e colheitadeiras, embora a representatividade do bloco seja bastante reduzida do total de exportações em ambos os casos.

Por fim, o Mercosul representa cerca de 3% do total de exportações de tratores e 4% de colheitadeiras e é o bloco com menor índice de comércio intra bloco para o mercado de tratores (31%). Por outro lado, 70% das exportações de colheitadeiras são do tipo intra bloco.

O Quadro 1 ilustra os quatro principais destinos das exportações realizadas pelos países dos blocos analisados, bem como para outros dois blocos econômicos: a Association of Southeast Asian Nations (ASEAN) e o Mercado Comum Centro Americano (MCCA).

Quadro 1 – Principais destinos das exportações por bloco econômico – média 2009-13

Produto |

NAFTA |

ASEAN1 |

CEI |

MCCA2 |

MERCOSUL |

EU-27 |

Tratores Agrícolas |

Canadá |

Laos |

Rússia |

Nicarágua |

Argentina |

França |

EUA |

EUA |

Ucrânia |

Honduras |

Venezuela |

Alemanha |

|

Austrália |

Camboja |

Cazaquistão |

Costa Rica |

Paraguai |

EUA |

|

Alemanha |

Indonésia |

Venezuela |

Guatemala |

Bolívia |

Reino Unido |

|

Colheitadeiras |

Canadá |

Camboja |

Cazaquistão |

Nicarágua |

Argentina |

França |

Austrália |

Vietnã |

Ucrânia |

Honduras |

Paraguai |

Reino Unido |

|

China |

Mianmar |

Rússia |

Colômbia |

Venezuela |

Alemanha |

|

França |

Índia |

Lituânia |

El Salvador |

Bolívia |

Ucrânia |

Fonte: Elaboração própria a partir dos dados do COMTRADE (2014)

Nota: 1 - Indonésia, Malásia, Filipinas, Cingapura, Tailândia, Brunei, Vietnã, Mianmar, Laos e Camboja;

2 - Costa Rica, El Salvador, Guatemala, Honduras e Nicarágua

É notável o componente regional dos fluxos comerciais, corroborando com as afirmações a respeito da representatividade do comércio intra bloco. As exceções são dadas, em geral, por países que representam grandes mercados, como Estados Unidos e França, ou nos casos de proximidade geográfica, como os casos da Bolívia e Venezuela, que importam tratores e colheitadeiras do MERCOSUL, Colômbia do MCCA, Lituânia da CEI, Índia da ASEAN e Ucrânia da União Europeia. Este conjunto de indicadores corrobora com o delineamento de um padrão de comércio predominantemente intra bloco e, em grande medida, intra industrial.

O mercado de máquinas agrícolas, que mostrava-se extremamente concentrado na Europa Ocidental e América do Norte desde a Revolução Industrial até a Segunda Guerra Mundial, mantém ainda considerável atuação nesses países. Todavia expandiu-se para novos mercados com o advento da globalização. As EMNs que passaram a atuar nos países em desenvolvimento adotaram, para este fim, estratégias de fusão e aquisição e formação de joint-ventures como forma de agilizarem sua inserção.

A análise da evolução regional das frotas de tratores e colheitadeiras ilustrou o crescimento mais intenso nas regiões relativamente menos desenvolvidas desde a década de 1980 até os anos 2000. Este crescimento, embora bastante expressivo, não reduz o papel exercido pela Europa Ocidental, América do Norte e Japão, que ainda se mantêm em nas primeiras posições dos rankings de frotas e de exportação. Além disso, a Europa mantém, em grande medida, os maiores níveis mundiais de mecanização agrícola.

Grande parte dos países exportadores são aqueles que, conforme esperado, apresentam vantagens comparativas. Aproximadamente 50% do comércio internacional de tratores e colheitadeiras entre os países analisados são do tipo intra industrial.

A análise dos fluxos de comércio a partir do indicador de comércio intra bloco ilustra a importância da União Europeia como grande exportador mundial, responsável por mais de 50% das exportações, seguida pelo NAFTA. MERCOSUL e CEI possuem participações menores, embora consideráveis. Os níveis de comércio intra bloco de tratores e colheitadeiras apresentaram valores expressivos, variando entre 31% e 87%, de acordo com o produto e o bloco econômico.

AGRIEVOLUTION. (2015) Tractor market report. Recuperado de http://cema-agri.org/sites/default/files/publications/2015-07%20Agrievolution%20Tractor%20Market%20Report.pdf

AGROANALYSIS. (2008) Desafios do setor agrícola indiano. Recuperado de http://www.agroanalysis.com.br/especiais_detalhe.php?idEspecial=17&ordem=2

ANFAVEA. (2005) Anuário da Indústria Automobilística Brasileira. Recuperado de http://www.anfavea.com.br/anuario.html

______. (2011) Anuário da Indústria Automobilística Brasileira. Recuperado de http://www.anfavea.com.br/anuario.html

______. (2013) Anuário da Indústria Automobilística Brasileira. Recuperado de http://www.anfavea.com.br/anuario.html

Balassa, B. (1965) Trade liberalisation and “revealed” comparative advantage. The Manchester School, 33(2), 99-123.

Barber, C. L. (1969) Special report on prices of tractors and combines in Canada and other countries. Ottawa: Queen's Printer, 239 p.

Brum, A. L. (1991) Os blocos econômicos: a implosão do mito da liberalização do mercado mundial sob a égide do GATT (?). Indicadores Econômicos FEE, 19(3), 175-179.

COMTRADE. (2014) Statistical databases. Recuperado de http://comtrade.un.org/db/dqQuickQuery.aspx

CONGRESSO NACIONAL. (2014) Globalização e Integração. Recuperado de http://www.camara.gov.br/mercosul/blocos/introd.htm

Davis, G. W.; Bailey, D. V.; Chudoba, K. M. (2010) Defining and meeting the demand for agricultural machinery in China: a case study of John Deere. International Food and Agribusiness Management Review, 13(3), 97-120.

FAO. (2002) Smallhorder farmers in India: food security and agricultural policy. Recuperado de ftp://ftp.fao.org/docrep/fao/005/ac484e/ac484e00.pdf

______ (2014) Statistical databases. Recuperado de http://faostat3.fao.org/download/I/RM/E

Ferreira, M. J. B. (1995) A indústria brasileira de tratores agrícolas e colheitadeiras: as estratégias de suas empresas e o desenvolvimento de vantagens competitivas (Tese de doutorado). UNICAMP. Campinas.

Fonseca, M. D. G. D. (1990) Concorrência e Progresso Técnico na Indústria de Máquinas para a Agricultura: um Estudo Sobre Trajetórias Tecnológicas (Tese de doutorado). UNICAMP. Campinas.

Fontagné, L.; Freudenberg, M. (1997) Intra-Industry trade: methodological issues reconsidered. CEPII research center - document de travail, 97(01), 01-53.

García, G. M. C. (2008) La industria argentina de maquinaria agrícola: ¿de la reestructuración a la internacionalización?. Revista de la CEPAL, 96(01), 221-237.

Kudrle, R. T. (1975) Agricultural tractors: a world industry study. Cambridge: Ballinger Publishing Company, 286 p.

Levitt, T. (1983) The globalization of markets. Harvard Business Review, Boston, 61(1), 92-102.

Macdonald, N. B. (1969) Farm tractor production costs: a study in economies of scale. Ottawa: Queen's Printer, 286 p.

Metha, A.; Gross, A. C. (2007) The Global Market for Agricultural Machinery and Equipment. Business Economics, 42(4), 66-73.

Silva, R. P. (2015) A indústria de máquinas agrícolas: formação de um oligopólio, internacionalização e poder de mercado (Dissertação de Mestrado). Universidade de São Paulo. Piracicaba.

UNCTC. (1983) Transnational corporations in the agricultural machinery and equipment industry. Nova York: United Nations, 134 p.

VDMA (2013) Agricultural Machinery: Economic Report. Recuperado de http://lt.vdma.org/documents/105903/8575467/VDMA%20Economic%20Report%202015%20public%20version.pdf/a25a564f-614e-4e67-95f2-6f16b7604f9b

Vian, C. E. F.; Andrade Júnior, A. M.; Baricelo, L. G.; Silva, R. P. (2013) Origens, Evolução e Tendências da Indústria de Máquinas Agrícolas. Revista de Economia e Sociologia Rural, 51(4), 719-744.

1. Doutorando do Programa de Pós-Graduação em Economia Aplicada – ESALQ/USP. EMail: rodrigo.peixoto@hotmail.com

2. Prof. Dr. Depto. Economia, Administração e Sociologia – ESALQ/USP