HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 38) Año 2016. Pág. 1

Aniela Fagundes CARRARA 1; Leandro Vinicios CARVALHO 2; Nathalia SBARAI 3

Recibido: 13/07/16 • Aprobado: 30/08/2016

3. A atual política monetária brasileira

RESUMO: O objetivo central deste trabalho é analisar como o aumento expressivo dos preços do transporte nos últimos anos tem impactado as variáveis de política monetária como a taxa básica de juros (Selic) e os desvios em relação à meta de inflação estipulada pelo Banco Central, entre os anos de 2002 a 2016. Por meio da estimação de uma Função de Reação do Banco Central realizada por meio de Vetores Autorregressivos com Correção de Erros, na versão estrutural, foi possível verificar que as alterações nos preços do transporte, tanto contemporaneamente como ao longo do tempo, tem efeitos positivos sobre a taxa Selic e sobre os desvios da taxa de inflação em relação à meta, o que possibilita inferir que o crescimento nos preços do transporte nos últimos anos tem impactado tanto a inflação como também os instrumentos de política monetária no Brasil. |

ABSTRACT: The main objective of this is to analyze how the increase in transport prices in recent years has impacted on the monetary policy variables, such as the basic interest rate, and the deviations from the inflation target between the years from 2002 to 2016. The Central Bank's reaction function was estimated by Autoregressive Vectors with Error Correction in structural version, allows us to verify that the changes in transport prices has positive effects on the basic interest rate and on the deviations of the inflation rate over a target, which indicates that the growth in transport prices in recent years has impacted both on inflation and on the monetary policy instruments in Brazil. |

A causa principal da inflação, segundo o Novo Consenso Macroeconômico, é o descompasso entre a demanda em relação ao produto potencial, por isso a taxa de juros é o meio mais eficaz de se controlar a inflação. A autoridade monetária anuncia uma meta de inflação e através dessa meta são definidos todos os instrumentos de ação de política econômica, sendo a política monetária o principal instrumento. Esse sistema é o que se conhece como Regime de Metas, que utiliza o Índice de Preços ao Consumidor Amplo, o IPCA, como balizador da inflação (ARAÚJO, 2013).

O IPCA foi formulado para acompanhar a variação dos preços de produtos e serviços consumidos pelas famílias, cujos preços se dividem em nove grupos: alimentação e bebidas, habitação, artigos de residência, vestuário, transportes, saúde e cuidados pessoais, despesas pessoais, educação e comunicação. Esses preços são coletados mensalmente sendo que três grupos; alimentação, transporte e educação respondem por mais de metade do IPCA. Além disso, é importante ressaltar que transportes e habitação tem em sua composição itens de preços administrados (VILAÇA, 2015). Os preços administrados são aqueles que não se modificam por alterações na oferta e na demanda, pois são estabelecidos por contratos ou por regulação de órgãos públicos.

Em relação ao grupo transportes, sua regulação ocorre nas esferas estaduais e municipais, e em 2015, a participação dos preços administrados nesse item foi de 3,44%, referentes aos seguintes preços administrados: ônibus urbano (2,64%), ônibus intermunicipal (0,77%) e trens (0,06%), conforme estudo do Banco Central de 2015. Assim uma pequena parcela do item transporte é determinada por preços administrados, sendo a sua maioria sensível a alterações na oferta e na demanda.

Escolhe-se o custo de transporte, pois esse tem uma grande participação no orçamento familiar do brasileiro. De fato, Carvalho e Pereira (2012) identificaram que, para o período de 2003 a 2009, em média as famílias brasileiras gastam cerca de 15% de sua renda com transporte urbano, público e privado. Ao considerar-se apenas o transporte público, os autores afirmam que, em 2009, aproximadamente 45% das famílias brasileiras tinham gastos mensais comprometendo em média 3,64% de sua renda.

É diante disso que se busca, neste trabalho, avaliar o impacto do aumento nos preços dos transportes na aceleração de expectativa de inflação e nas decisões de política monetária, que visam a contenção dos preços da economia. Assim, o objetivo geral desse artigo é avaliar como a movimentação dos preços dos transportes impacta a inflação e a taxa básica de juros (Selic). De modo a contemplar tal objetivo, será estimada uma função de reação do Banco Central também conhecida como regra de condução da política monetária similar à de Taylor, para que sejam avaliadas as relações dinâmicas entre os preços dos transportes e algumas das mais importantes variáveis da economia brasileira, tais como a taxa Selic e o hiato do produto.

O trabalho está estruturado em seis seções, sendo a primeira esta introdução, a segunda que contempla alguns trabalhos realizados com o intuito de se desagregar os componentes do IPCA e discutir os efeitos desses itens ou conjunto de itens sobre a inflação e também no comportamento da política monetária, além de se fazer ainda nessa seção uma breve discussão sobre os componentes do IPCA. Já a terceira seção trata da atual política monetária brasileira e em especial da função de reação do Banco Central. A quarta expõe o modelo, os dados, bem como a metodologia a ser utilizada com a finalidade de alcançar o objetivo proposto. A quinta seção traz os resultados obtidos a partir da estimação do modelo e, por fim, a sexta apresenta as considerações finais e as principais conclusões.

Existem atualmente poucos artigos analisando a inflação brasileira recente, especialmente, sob uma perspectiva desagregada (MARTINEZ; CERQUEIRA, 2013). Em geral, os pesquisadores trabalham com a decomposição do Banco Central do Brasil (BCB) para o Índice Nacional de Preços ao Consumidor Amplo (IPCA) de acordo com o tipo de precificação em três grupos (bens comercializáveis, não comercializáveis e monitorados) ou em dois grupos (bens livres e monitorados) (MARTINEZ; CERQUEIRA, 2013).

Carvalho e Pereira (2012) apresentam o perfil dos gastos das famílias brasileiras com deslocamentos urbanos e metropolitanos por meio de um estudo do comprometimento da renda das famílias com gastos em transporte público e privado, investigando também a mudança no padrão de mobilidade dos brasileiros nos últimos anos. Os autores chegam à conclusão de que o transporte privado representa um gasto nas famílias brasileiras cinco vezes superior ao gasto com transporte público, essa situação foi fomentada, sobretudo, por políticas de estímulo ao transporte individual. Outro fator que corrobora o aumento no gasto com transportes individuais, segundo os autores, é o crescimento da renda, pois à medida que os brasileiros tiveram expansão da renda aumentaram sua propensão a gastar com veículos privados. Dentre os principais resultados encontrados pelos autores estão à composição dos gastos em transporte pelas famílias brasileiras se comportando da seguinte maneira: 76,5% apresentaram gastos com transporte urbano, assim distribuídos: 25,1% do total das famílias possuem gastos apenas com transporte público; 29,8% gastam exclusivamente com transporte privado; e 21,6% possuem gastos com ambas as modalidades de transporte. Além do efeito de aumento de renda, observou-se no período entre as Pesquisas de Orçamento Familiar dos anos de 2003 e 2009 um barateamento dos custos do transporte privado, principalmente no preço dos veículos e da gasolina, ao mesmo tempo em que as tarifas de transporte público ficaram mais caras em termos reais. Estes efeitos conjugados fazem com que a população use menos transporte público e mais transporte individual, refletindo na redução média dos gastos das famílias brasileiras com o transporte público (CARVALHO, PEREIRA, 2012).

Já o trabalho de Martinez e Cerqueira (2013) teve como intuito principal discutir quais os determinantes e a decomposição da inflação brasileira medida pelo IPCA entre os anos de 2000 a 2009, classificando as séries que compõem o índice por segmentos. Essa decomposição do IPCA feita pelos autores mostrou que há diferenças cruciais no comportamento de diferentes agrupamentos de preços, sendo assim de fundamental importância o estudo desagregado do IPCA para a avaliação e formulação de políticas de combate à inflação. Os autores observaram que, entre os anos de 2000 a 2005, grupos específicos de segmentos foram responsáveis pela pressão inflacionária, como transportes, habitação e comunicação. Dessa forma, os autores propõem que devem ser usados além da politica monetária outros meios de controle inflacionário, principalmente pelo efeito da política monetária ser limitada em alguns grupos de bens. Assim a taxa de juros é mantida em níveis elevados sem que se resolva por completo o problema das pressões inflacionárias.

O trabalho de Vilaça (2015) apresenta também por meio da decomposição do IPCA um estudo sobre a inflação brasileira, contudo o viés deste é fazer uma crítica às deficiências do regime de metas de inflação. O autor chega à conclusão de que os itens monitorados (entre eles o transporte) tem participação substancial sobre a inflação, representando cerca de 22%, de modo que esses itens são responsáveis pela pressão inflacionária a partir dos anos 2000. O autor chega também à conclusão de que uma parcela significativa dos itens monitorados não é afetada diretamente pelo incremento na taxa de juros, pois diminui a inflação via redução da demanda e do consumo, sem efetivamente superar suas causas, uma vez que o aumento dos juros inibe o crescimento da oferta. Ao contrário, tem efeito negativo sobre a saúde financeira das empresas. Como a variação dos juros é relativamente ineficaz para uma parcela expressiva da inflação, faz-se necessário reavaliar os instrumentos de política monetária para superar a rigidez inflacionária brasileira e induzir o crescimento econômico.

Diante dessa discussão e considerando que Martinez e Cerqueira (2012), afirmam que existe um número reduzido de trabalhos analisando os componentes de forma desagregada, a contribuição deste estudo se faz de maneira mais acentuada em elaborar a análise de um único segmento do IPCA (transportes) sobre a inflação e sobre a taxa básica de juros que é atualmente o principal instrumento da política monetária brasileira.

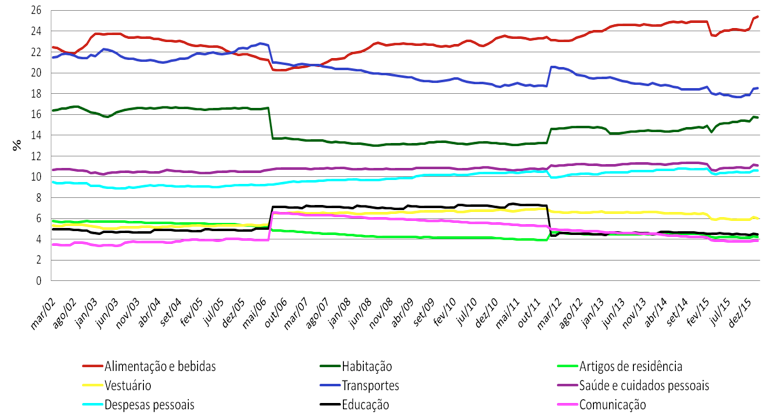

Contudo, além da classificação do IPCA conforme o tipo de precificação, os preços coletados para estimação do mesmo são divididos, pelo Instituto Brasileiro de Geografia e Estatística (IBGE) em nove diferentes produtos, como apresentado na introdução, dentre os quais o item transporte merece destaque. Considerando as séries históricas divulgadas pelo IBGE é possível observar que os transportes têm mantido uma participação efetiva considerável na inflação brasileira, sendo o segundo grupo que mais influencia o IPCA. A Figura 1 mostra o peso que cada grupo representou para esse índice mês a mês, desde março de 2002 até fevereiro de 2016. É possível perceber que a contribuição do grupo transportes para o IPCA ao longo do tempo, tem se mantido em um patamar elevado, entre 17 e 20%, ficando atrás apenas do grupo alimentação e bebidas que é o que mais pesa no IPCA.

Fonte: IBGE

Figura 1- IPCA e grupos de produtos e serviços (peso no mês)

É importante pontuar que o grupo transportes é composto dos seguintes subitens, segundo IBGE(2014): i) transporte público; ii) veículo próprio e iii)combustíveis (veículos).

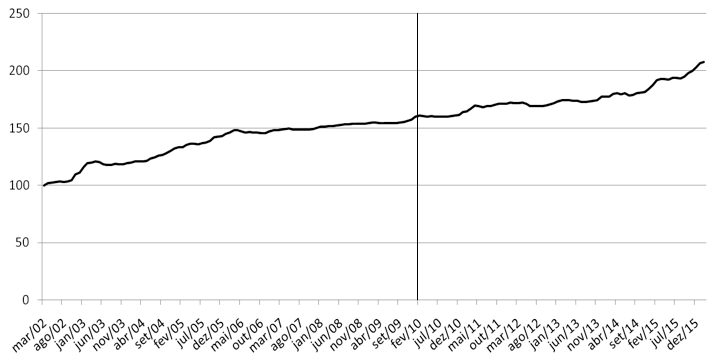

Já a Figura 2 expõe a evolução do índice IPCA transporte, para o período entre março de 2002 e fevereiro de 2016, sendo possível verificar a tendência crescente deste índice, durante todo o período analisado, com destaque para o período a partir de 2010, quando é possível observar uma tendência de alta um pouco mais proeminente do que nos períodos anteriores.

Fonte: IPEADATA

Figura 2 - Trajetória do índice IPCA- transportes

Além dessa tendência de alta observada acima, Santos et al. (2016) identificam que a inflação de serviços, especificamente a inflação de transportes públicos e de serviços para donos de veículos próprios, cresceram pouco acima do IPCA para o período entre agosto de 1999 e março de 2014. Contudo, destaca-se, nesse contexto, que embora o IPCA de serviços no agregado cresça pouco mais do que o índice geral no período, ao se considerar os índices separadamente identifica-se uma grande diferença entre as dinâmicas dos preços dos diferentes setores, com destaque para o período posterior a 2006 (SANTOS et. al., 2016).

Focando no IPCA do setor de serviços de transportes públicos (ônibus urbano, intermunicipal e interestadual; táxi; trem; avião; metrô; transporte hidroviário e transporte escolar) tem-se uma variação para este índice de 227,95%, no período de agosto de 1999 a março de 2014, quando no mesmo período o IPCA geral variou 154,39% (SANTOS ET Al., 2016). Já com relação ao IPCA para serviços para donos de veículos próprios, o índice variou em 110,02% no mesmo período, ou seja, pouco abaixo do nível do IPCA geral (SANTOS ET AL., 2016).

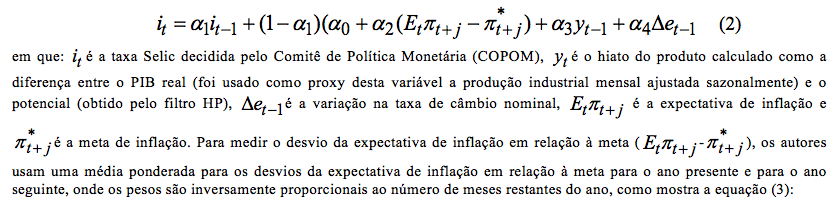

Desde a instituição do Regime de Metas para a Inflação (RMI), em 21 de junho de 1999, a política monetária brasileira passou a ter como principal objetivo atingir as metas para a inflação, estipuladas pelo Conselho Monetário Nacional (CMN) (LIMA, ARAUJO e SILVA, 2011). A operacionalização do RMI se dá perante a utilização de um único instrumento, que é a taxa de juros e, desta forma, a política monetária fica incumbida de manter a estabilidade da inflação (SILVA, VIANA e TERRA, 2014). No Brasil, utiliza-se a taxa básica de juros Selic (Sistema Especial de liquidação e Custódia) como o principal instrumento de controle dos níveis de preço. Sendo que o Copom determina tal taxa e busca através de seus meios de comunicação, especialmente dos relatórios de inflação e das notas de suas reuniões, influenciar a estrutura a termo da taxa de juros (MEIRELES, 2009).

A partir da implantação do Regime de Metas no Brasil, a principal resposta da política monetária frente ao aumento da inflação tem sido a elevação da taxa de juros. Exceto no período que vai de agosto de 2011 a março de 2013, quando a taxa Selic foi reduzida sucessivas vezes, alcançando o patamar de 7,25% a.a. De acordo com Fraga Neto (2009) esta decisão foi tomada devido à crise global da época e a forte desaceleração da economia e do crédito. Tal posicionamento dos formuladores de política de “fugir das regras do jogo” provocou intensos debates e críticas, já que neste período de baixa da Selic a média da variação mensal do IPCA ficou em torno de 0,5%. Esta política de redução da taxa básica de juros perdurou até a reunião de 17 de abril de 2013, quando o COPOM voltou a elevar a Selic.

Dado o objetivo do RMI de controlar a trajetória do índice de inflação, de modo que este atinja a meta dentro de determinado período, muitas questões devem ser consideradas, como por exemplo, quanto tempo deve demorar a inflação para voltar a sua meta após um choque na economia, quantos períodos são necessários para uma elevação na taxa de juros surtir efeitos, qual o peso das expectativas dos agentes sobre a inflação, qual a influência de crises internacionais na economia, dentre outras. Logo, o uso de modelos de previsão é de extrema importância para as avaliações econômicas dos formuladores da política econômica brasileira (BOGDANSKI, TOMBINI e WERLANG 2000).

Dentre os modelos que são utilizados hoje em dia como ferramentas para as decisões de política monetária brasileira, os modelos semi estruturais de pequeno porte, também chamados de modelos macroeconômicos estruturais de pequena escala por Bogdanski, Tombini e Werlang (2000), são atualmente os principais instrumentos usados na avaliação das perspectivas de inflação não só pelo Banco Central Brasileiro, mas também pelos outros Bancos Centrais da maioria dos países que instituíram o Regime de Metas de Inflação (LIMA, ARAUJO e SILVA, 2011).

A formulação destes modelos compreende, de acordo com Bogdanski, Tombini e Werlang (2000) e Bogdanski et al. (2001) uma curva de Phillips, que modela o lado da oferta da economia [4]; uma curva IS, que representa a demanda agregada [5]; uma relação de paridade descoberta da taxa de juros, que relaciona a expectativa de mudança na taxa de câmbio entre dois países com a diferença entre suas taxas de juros e com um prêmio de risco [6] e uma regra de condução da política monetária similar à de Taylor, que torna possível a avaliação da relação entre a política fiscal e monetária [7].

Desde que adotou os modelos de pequeno porte baseados nos estudos de Bogdanski, Tombini e Werlang (2000), o Banco Central vem constantemente atualizando e aperfeiçoando a formulação destes, modificando-os de acordo com as transformações no cenário econômico nacional e internacional, seja através da revisão dos parâmetros ou pela adoção de novas especificações para as equações (BACEN, 2001).

Como o foco deste trabalho é avaliar a influência dos preços dos transportes por meio de uma função de reação do Banco Central, faz-se imprescindível uma explicação mais detalhada de tal regra.

A função de reação do Banco Central, também conhecida como regra de condução da política monetária similar à de Taylor, traz a taxa de juros como o principal instrumento de política monetária a ser usado com vistas a manter a inflação dentro das metas estipuladas.

Taylor (1993) propôs uma regra, que ele mesmo ressaltava que não era um consenso no que se referia ao tamanho dos coeficientes, mas que era útil para representar uma norma de política monetária, além de não ter uma estrutura complexa. Para Soares e Barbosa (2006), a regra de Taylor apesar de ser simples e de fácil manipulação, representa bem processos econômicos de ordem mais complexa, permitindo a estimação da taxa básica de juros da economia com razoável exatidão.

Tal regra tem basicamente a seguinte formulação:

![]()

em que r representa a taxa de juros básica do BCB, que é uma taxa de juros de curto prazo, p é o desvio da inflação em relação a sua expectativa e y é o desvio do PIB em relação a sua meta.

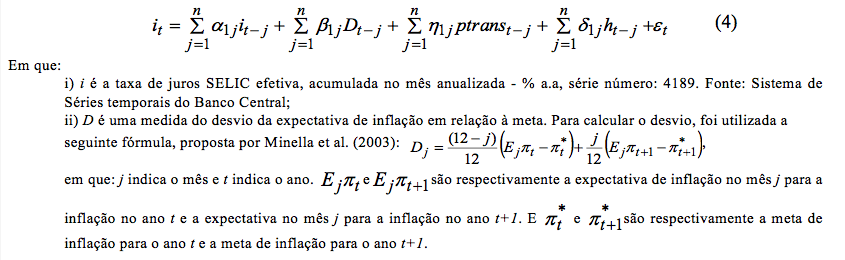

Dentre os trabalhos que estimam uma regra de política monetária similar à de Taylor para a economia brasileira, o desenvolvido por Minella et al. (2003), estima a seguinte função de reação do BCB:

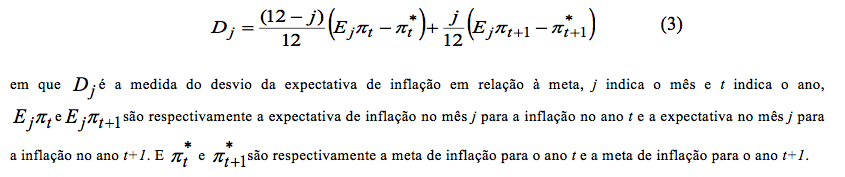

Os autores utilizam este cálculo para obter uma única medida do desvio da expectativa em relação à inflação, já que no Brasil as metas são definidas no presente para os dois anos seguintes. Com relação à estimação da função proposta por Minella et al. (2003), são utilizadas duas fontes para as expectativas da inflação: as previsões de inflação estimadas pelo BCB e publicadas nos Relatórios de Inflação e as expectativas obtidas por meio das pesquisas que o BCB realiza entre as instituições financeiras e as firmas de consultoria. Os autores estimam três especificações diferentes para a função de reação apresentada pela equação (2): i) apenas com a Selic e o desvio da expectativa de inflação; ii) com a Selic, o desvio e o hiato do produto e iii) com a Selic, o desvio, o hiato e a variação na taxa de câmbio nominal. Os dados compreendem o período de julho de 1999 a junho de 2002.

Os resultados obtidos por Minella et al. (2003) mostram que independentemente da fonte das expectativas, o Banco Central reage fortemente a elas, o que mostra, segundo os autores, que a condução da política monetária esta assentada sobre uma base forward-looking e responde às pressões inflacionárias de maneira gradual. Já no que tange ao hiato do produto, os autores ressaltam que este apresenta coeficiente estimado com o sinal inverso ao esperado em todas as especificações estimadas e em apenas uma delas (com a expectativa retirada dos Relatórios de Inflação e sem a presença do câmbio) o coeficiente é estatisticamente significante. Os autores concluem então que os choques de oferta fazem com que a inflação aumente e o produto diminua. Já no que tange à taxa de variação do câmbio, toda vez que esta é inserida na função juntamente com o hiato do produto, seu coeficiente se torna não significante, pois segundo os autores os choques externos tendem a gerar pressões inflacionárias ao mesmo tempo em que tendem a reduzir o produto da economia, pelo menos no curto prazo.

O trabalho de Minella et. al. (2003) ainda é um dos trabalhos mais citados quando se trata da estimação de regras de política monetária. Considerando um período mais recente, pode-se citar, ainda dentro do escopo de funções de reação do Banco Central, o trabalho de Pagano e Rossi Junior (2009) e Nobre e Moreira (2014), descritos brevemente a seguir:

Pagano e Rossi Junior (2009) estimam duas funções de reação para o BCB, uma linear e outra não linear; em ambas versões os autores utilizam a taxa de juros nominal que o BCB deseja implementar, a taxa de juros nominal de equilíbrio da economia, o desvio da inflação esperada para k períodos em relação à meta de inflação (os autores utilizam a expectativa de inflação obtida por meio da pesquisa Focus e usam o mesmo cálculo que Minella et al.(2003) fazem para encontrar o desvio), e o hiato do produto, além de um termo de ajustamento parcial. O método de estimação linear empregado foi o dos Mínimos Quadrados Ordinários (MQO) e para a estimação não linear foi empregado o modelo de transição suave (Smooth Transition Regressions-STR), por meio dos quais foram analisados dados mensais que vão de julho de 2000 a agosto de 2008. Com a estimação do modelo linear e do modelo não linear os autores concluem que o Banco Central respeita o princípio de Taylor, já que os resultados indicam que diante da elevação da inflação esperada, o BCB eleva a taxa de juros nominal mais que proporcionalmente, com a finalidade de elevar a taxa de juros real, já o coeficiente associado ao hiato do produto apresentou valor menor do que o associado com a inflação.

Já Nobre e Moreira (2014) estimam uma função de reação do tipo forward looking para a economia brasileira, composta pela taxa Selic fixada pelo COPOM, pelo desvio do produto industrial em relação ao produto industrial potencial, pelo desvio da inflação acumulada nos últimos 12 meses, pelo desvio da expectativa de inflação acumulada e pelo câmbio real. Para estimar a função proposta os autores também utilizam o método de Mínimos Quadrados Ordinários (MQO) para o período de janeiro de 2005 a julho de 2012. Os autores encontram que a taxa de câmbio, o hiato do produto e o desvio da expectativa de inflação não são significativos estatisticamente, apenas o desvio da inflação e o componente auto-regressivo da Selic se mostram relevantes estatisticamente. O maior coeficiente encontrado foi o do componente auto-regressivo da taxa de juros, que representa a inércia desta variável, seguido pelo coeficiente do desvio da inflação.

Nesta seção será apresentado o modelo estimado, os dados utilizados, bem como os métodos econométrico empregados.

Com vistas a contemplar o objetivo proposto de investigar se uma movimentação nos preços dos transportes tem impacto direto sobre as decisões de política monetária que visam à contensão da inflação, diga-se sobre a definição da taxa básica de juros, será estimada a seguinte função de reação do Banco Central:

As expectativas de inflação foram obtidas por meio das médias diárias dos valores anunciados da pesquisa focus para cada mês, em relação ao ano corrente e para o próximo ano. Fonte: Sistema de Expectativas do Banco Central. As metas de inflação foram obtidas pelo histórico de metas para a inflação no Brasil. Fonte: Banco Central do Brasil;

iii) ptrans é o IPCA – transportes – var. % a.m. Fonte: IPEADATA.

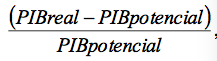

iv) h é o hiato do produto, para obtê- lo foi usada a seguinte fórmula:  , sendo que para representar o PIB real foi utilizada a série PIB mensal - Valores correntes (R$ milhões). Série nº 4380 do Bacen [8]. Fonte: Banco Central. Já o PIB potencial foi estimado pelo filtro de Hodrick – Prescott (HODRICK E PRESCOTT, 1997);

, sendo que para representar o PIB real foi utilizada a série PIB mensal - Valores correntes (R$ milhões). Série nº 4380 do Bacen [8]. Fonte: Banco Central. Já o PIB potencial foi estimado pelo filtro de Hodrick – Prescott (HODRICK E PRESCOTT, 1997);

v) E é o termo de erro.

É importante ressaltar que foram utilizados dados mensais que vão de março de 2002 a fevereiro de 2016 e todas as variáveis foram transformadas em índice com o ano base em março de 2002. A seguir, todas as variáveis foram transformadas para a forma de logaritmos.

Inicialmente, foi realizado o teste de raiz unitária ADF-GLS (ELLIOT, ROTHENBERG E STOCK, 1996) em todas as variáveis utilizadas por este trabalho, com o objetivo de verificar a ordem de integração das séries, assim como postula Gujarati (2006). Após o teste de raiz unitária foi realizado o teste de cointegração pelo método proposto por Johansen (1988), que tem como função principal determinar o número de vetores de cointegração, dito de outra forma, verificar a existência de relação de longo prazo entre as variáveis.

Os resultados do teste de cointegração indicaram a utilização do modelo estrutural de Autorregressão Vetorial com Correção de Erros (SVEC), assim como recomenda Bueno (2011). De acordo com Enders (2004) o objetivo do VAR ou VEC estrutural é fazer uso da teoria econômica (ao invés da decomposição triangular de Choleski) para produzir restrições com maior aderência à realidade econômica que se busca analisar. Além disso, o método SVEC contempla a Decomposição da Variância dos Erros de Previsão, a Função Impulso Resposta e a Decomposição Histórica dos Erros de Previsão, que são importantes instrumentos de análise. Para a realização dos procedimentos estatísticos descritos nesta subseção foram utilizados os softwares econométricos GRETL e WinRats.

Como indicado na seção anterior, o primeiro teste realizado foi o ADF- GLS, por meio deste foi possível verificar que todas as séries utilizadas são não estacionárias em nível e estacionárias na primeira diferença, o que significa que todas as variáveis podem ser consideradas I(1).

O segundo passo foi realizar o teste de cointegração de Johansen que identificou a presença de três vetores de cointegração entre as variáveis do modelo. Logo, a constatação da existência da relação de longo prazo, levou a uma estimação contendo vetores de correção de erros, sendo assim, o modelo proposto foi estimado por Vetores Autorregressivos com Correção de Erros, na sua versão estrutural.

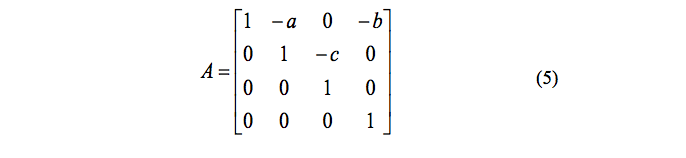

Para viabilizar a estimação do modelo em sua forma estrutural foi definida e estimada a matriz de relação contemporânea, que considera as associações entre as variáveis bem estabelecidas em modelos teóricos e suas aplicações empíricas. A matriz foi construída com base na seguinte sequência de variáveis: taxa Selic efetiva, desvio da expectativa de inflação em relação à meta, índice de preço dos transportes e hiato do produto. Sendo a Selic a variável mais endógena, uma vez que foi considerada na matriz a relação do desvio e do hiato sobre esta variável. Ademais, foi ponderada a relação do índice de preços dos transportes sobre o desvio da expectativa de inflação em relação à meta, como pode ser verificado na equação (5) abaixo. Tais restrições foram impostas, seguindo as relações econômicas que se objetiva analisar e o Teste LR para sobreidentificação, que com três graus de liberdade e um valor calculado de 0,99, não rejeitou as restrições sobreidentificadas atribuídas ao modelo, a um nível de 5% de significância.

Os coeficientes estimados a partir da matriz exposta acima estão apresentados na Tabela 1.

Por meio da Tabela1, pode-se constatar que todos os coeficientes estimados apresentam sinais compatíveis com a teoria econômica analisada e são significativos a pelo menos 10%. Em relação aos valores obtidos para os coeficientes, observa-se que considerando a relação contemporânea entre o desvio da expectativa de inflação em relação à meta e a taxa Selic efetiva, se, por exemplo, ocorrer uma elevação de 1% no desvio, a taxa Selic sofre um aumento presente de 0,14%. Por outro lado, se a elevação de 1% for do hiato do produto, a reação contemporânea da Selic é bem menor, cerca de 0,008%. Por fim, uma última relação que deve ser contemplada é a do preço dos transportes sobre o desvio da expectativa de inflação em relação à meta, verificando-se que, dado, por exemplo, uma elevação de 1% em tais preços ocorre uma elevação presente de 0,16% no desvio. Isso significa que um aumento no preço dos transportes, faz com que os agentes aumentem suas expectativas de inflação em relação à meta estipulada pelas autoridades monetárias, isso contemporaneamente. As relações de longo prazo entre as variáveis que compõem o modelo aqui em questão serão analisadas a seguir.

Tabela 1 – Resultado da estimação da matriz de relações contemporâneas

Relações contemporâneas |

Coeficientes estimados |

Desvio Padrão |

Estatística t [9] |

|

DE |

SOBRE |

|||

Desvio |

Selic |

0,141 |

0,06125 |

2,306 |

Hiato |

Selic |

0,0082 |

0,0046 |

1,776 |

Ptrans |

Desvio |

0,162 |

0,0285 |

5,6762 |

Fonte: Elaborado pelos autores, com base nos dados da pesquisa

Por meio da Tabela 2 é exposta a decomposição da variância do erro de previsão da taxa Selic efetiva calculada para 24 períodos (meses), esta é apresentada de forma sintetizada (pelos períodos 1-9, 12, 17 e 24), uma vez que nos períodos suprimidos não acontecem alterações importantes.

Tabela 2 – Decomposição da variância do erro de previsão da taxa Selic efetiva

Períodos |

Desvio-Padrão |

Selic |

Desvio |

Ptrans. |

Hiato |

1 |

0,001999 |

94,998 |

2,622 |

0,518 |

1,862 |

2 |

0,002604 |

78,564 |

16,63 |

1,64 |

3,166 |

3 |

0,003134 |

61,318 |

29,261 |

5,955 |

3,467 |

4 |

0,003508 |

52,724 |

33,889 |

10,124 |

3,264 |

5 |

0,003756 |

48,422 |

36 |

12,19 |

3,388 |

6 |

0,003936 |

45,667 |

37,433 |

13,287 |

3,613 |

7 |

0,004067 |

43,794 |

38,365 |

14,094 |

3,748 |

8 |

0,004162 |

42,544 |

38,938 |

14,687 |

3,831 |

9 |

0,00423 |

41,688 |

39,322 |

15,091 |

3,899 |

12 |

0,004345 |

40,332 |

39,927 |

15,727 |

4,014 |

17 |

0,004404 |

39,665 |

40,218 |

16,045 |

4,072 |

24 |

0,004418 |

39,505 |

40,288 |

16,121 |

4,086 |

Fonte: Elaborado pelos autores, com base nos dados da pesquisa

Analisando os resultados da Tabela 2, é possível averiguar que até o quarto período (mês) considerado, a variável que mais explica as movimentações da taxa Selic, é a própria variável, o que aponta um caráter inercial da mesma. A partir do quinto período analisado o desvio da expectativa de inflação em relação à meta, apresenta uma maior participação na explicação da variação da taxa Selic, participação esta que desde o segundo período já começa a se elevar, sendo que no último período avaliado, é possível verificar que o desvio da expectativa de inflação em relação à meta explica mais da variação da taxa Selic, cerca de 40,28%, do que a própria taxa Selic, que no vigésimo quarto período explica em torno de 39,5% de suas próprias movimentações. Já o preço dos transportes, que é uma variável chave para o trabalho aqui em questão, é a terceira variável do modelo que mais explica as movimentações da taxa Selic, sendo que sua participação na variância desta taxa de juros, cresce ao longo dos períodos, como pode ser verificado na Tabela 2, chegando a 16,12%, logo é uma participação que não pode ser considerada como desprezível. Por fim, pode-se citar o hiato do produto, que pelos resultados apresentados é a variável que menos tem participação nas variações da taxa Selic.

A figura 3 traz a resposta da taxa Selic a um choque positivo no desvio da expectativa de inflação em relação à meta. É possível observar que, se ocorrer um choque positivo de 1% no desvio, a taxa Selic responde positivamente, apresentando uma elevação cujo ponto máximo é de 0,57%, já no terceiro período. Nos períodos subsequentes o efeito do choque se dissipa lentamente, evidenciando o efeito duradouro do choque aqui em questão e a resposta significativa da taxa Selic frente ao mesmo.

Fonte: Elaborado pelos autores, com base nos dados da pesquisa

Figura 3 - Função impulso resposta: Resposta da Selic a um choque no desvio da expectativa da inflação em relação à meta

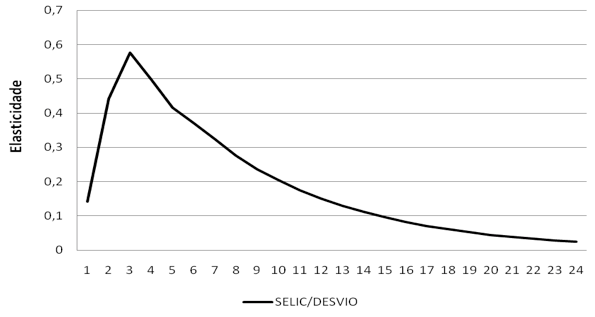

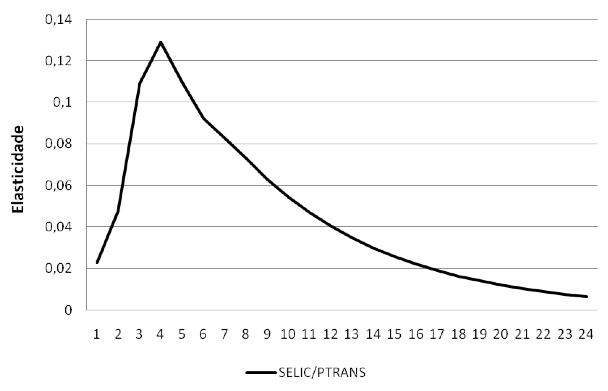

Uma relação de extrema importância para o presente estudo é a que existe entre o índice de preço dos transportes e a taxa Selic. Por meio da Figura 4, é possível observar que se for considerado um choque positivo de 1% no índice de preços dos transportes, a taxa Selic responde com um aumento relativamente rápido, que chega ao valor de 0,13% no quarto período e que se dissipa lentamente, mostrando desta forma, que o preço dos transportes tem influência direta e positiva sobre o principal instrumento de combate a inflação do país. Logo, pode-se dizer, com base nos resultados trazidos pela Figura 4 que se o preço dos transportes se elevar, como tem acontecido no período recente, este fato terá certa influência direta na decisão da determinação da taxa básica de juros da economia, no sentido de elevar de tal taxa.

Fonte: Elaborado pelos autores, com base nos dados da pesquisa

Figura 4 - Função impulso resposta: Resposta da Selic a um choque no índice de preço dos transportes

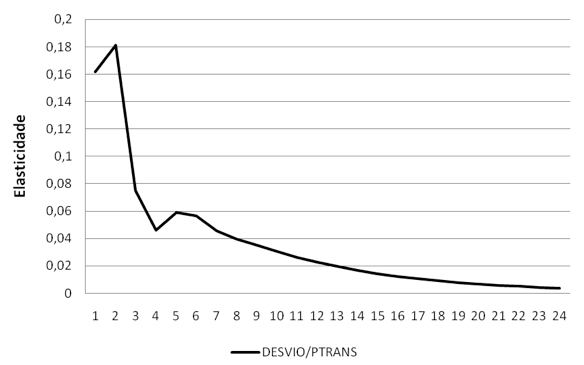

Outra relação de extrema importância para a discussão aqui proposta, diz respeito a que existe entre o desvio da expectativa de inflação em relação à meta e o índice de preço dos transportes, relação esta que já foi analisada contemporaneamente e que agora pode ser avaliada em termos de longo prazo, por meio dos resultados trazidos pela Figura 5. Por meio desta, é possível observar que se for verificado um choque positivo de 1% no preço dos transportes, a diferença que existe entre a expectativa de inflação e a meta se eleva imediatamente, alcançando um pico de 0,18%, porém tal aumento não perdura por muito tempo, sendo que no quarto período considerado o efeito do choque apresenta uma redução considerável (de 0,18% no segundo período para 0,04% no quarto período). O que indica que quando os agentes percebem uma elevação do preço dos transportes, há uma revisão imediata de suas expectativas em relação à inflação, o que eleva a diferença destas para com a meta estipulada para os preços da economia, porém tal efeito sobre as expectativas dos agentes dura pouco tempo. Com este resultado, tem-se uma indicação do efeito indireto do preço dos transportes sobre a taxa Selic, via desvio da expectativa de inflação em relação à meta.

Fonte: Elaborado pelos autores, com base nos dados da pesquisa

Figura 5 - Função impulso resposta: Resposta do desvio da expectativa de inflação em relação à meta a um choque no índice de preço dos transportes

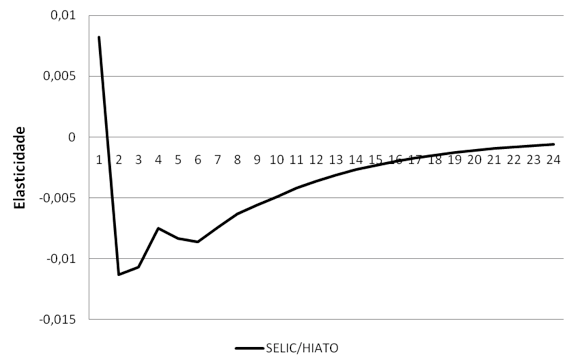

Por fim, ainda dentro do escopo dos resultados obtidos por meio das funções impulso resposta, é importante analisar como a taxa Selic efetiva reage a um choque do hiato do produto. Por meio da Figura 6 é possível verificar que, se, por exemplo, ocorrer um choque positivo de 1% no hiato do produto, o que significa que o produto real da economia esta maior que o produto potencial, ou em outras palavras, a economia está aquecida, a taxa Selic tem uma pequena alta, cerca de 0,008% logo após o choque, porém já no segundo período apresenta uma redução da mesma magnitude e após isso uma pequena oscilação no quadrante negativo. E assim, pode-se inferir que a taxa Selic quase não apresenta resposta a um choque no hiato do produto.

Fonte: Elaborado pelos autores, com base nos dados da pesquisa

Figura 6 - Função impulso resposta: Resposta da Selic a um choque no hiato do produto

Posto os resultados discutidos acima, pode-se destacar a influência direta e indireta via desvio da expectativa de inflação em relação à meta, que o índice de preços dos transportes tem sobre a taxa Selic que se mostrou significativa e duradoura, mostrando assim, que tais preços que são parte constituinte do IPCA, tem impacto não desprezível sobre as decisões de política monetária. Ademais foi possível observar que a taxa básica de juros aqui em questão responde com muito mais intensidade a uma mudança no comportamento das expectativas de inflação em relação à meta, do que a uma variação na atividade econômica, representada aqui pelo hiato do produto; este resultado está em linha com os resultados do trabalho de Pagano e Rossi Júnior (2009), apesar das diferenças entre períodos analisados e métodos utilizados.

Dentro do ferramental da decomposição histórica, considera-se que dentro do período analisado, cada variável pode apresentar uma conduta diferente da prevista, e então, não apenas desviar de sua trajetória antecipada, como também desviar as outras variáveis do modelo de suas respectivas previsões. Desta forma, nesta subseção pretende-se avaliar o que foi relevante para o comportamento observado da variável dependente da equação proposta, diga-se a taxa Selic efetiva.

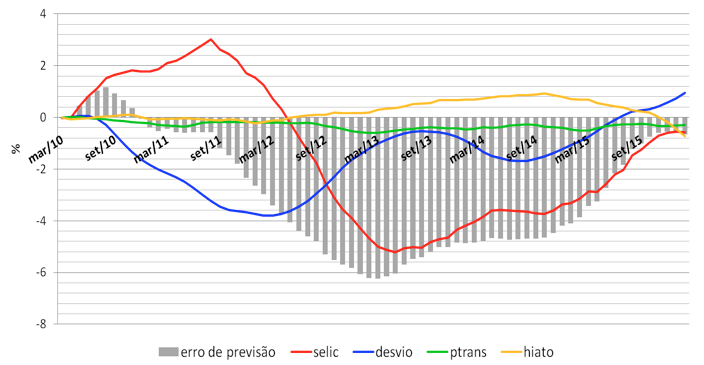

A decomposição histórica foi calculada para o período que se inicia em março de 2010 e vai até fevereiro de 2016, tal corte de tempo inicial foi escolhido, pois de acordo com a Figura 2 foi a partir deste período que o índice de preço dos transportes começou a imprimir uma trajetória ascendente mais proeminente, logo ao considerar uma previsão realizada neste período, pode-se verificar a capacidade do modelo de fazer previsões considerando um cenário de uma alta mais consistente dos preços dos transportes.

Por meio da Figura7 é possível notar que excetuando o início do período analisado, os erros de previsão são predominantemente negativos, o que significa que na grande maioria do tempo, os valores observados da taxa Selic efetiva ficaram abaixo dos valores previstos, em outras palavras, o modelo previa uma taxa Selic maior do que foi verificada de fato. Já os erros positivos iniciais indicam que os valores observados da Selic foram maiores do que os previstos, observando a Figura 7, tem-se que a motivação para tais erros foi uma elevação inesperada da taxa Selic. Já para os erros negativos citados acima, tem-se que até final meados de 2012 a principal motivação foi uma queda não prevista do desvio da expectativa de inflação em relação à meta, o que indica que de maneira inesperada os agentes passaram a esperar que a inflação ficaria abaixo da meta, além disso, deve-se citar que uma elevação inesperada da própria Selic, pode ter contribuído para que tais erros não ficassem maiores do que os verificados. Já a partir do final de 2012 e começo de 2013 a principal causa dos erros negativos foi uma queda não antecipada na taxa Selic, já uma pequena oscilação negativa inesperada do desvio e uma pequena retração também não antecipada dos preços dos transportes, parece ter contribuído de maneira secundária para os erros aqui discutidos. Já o hiato do produto parece ter quase nenhuma contribuição para os erros de previsão da Selic.

Fonte: Elaborado pelos autores, com base nos dados da pesquisa

Figura 7 - Decomposição histórica da variância do erro de previsão da Taxa Selic entre março de 2010 e fevereiro de 2016

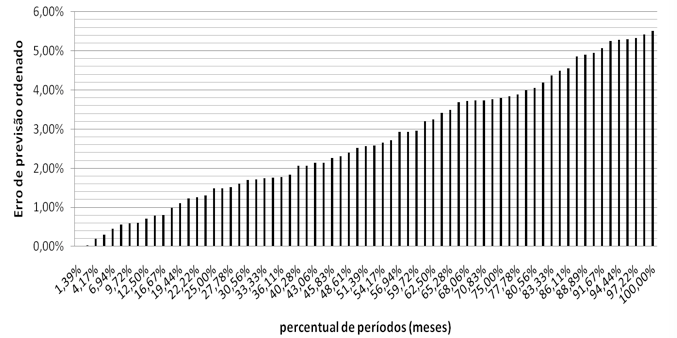

Ainda dentro do ferramental da decomposição histórica é possível avaliar o desempenho da função de reação do Banco Central aqui proposta, na explicação das variações da taxa Selic. A Figura 8 traz a distribuição ordenada dos erros de previsão para o período analisado acima, é possível verificar que o erro de previsão é menor que 6% em 100% dos casos (meses considerados na amostra). Ou seja, pode-se dizer que as variáveis que compõem a função de reação utilizada por este estudo, esclarecem de forma muito satisfatória as variações da taxa Selic, explicando pelo menos 94% das variações de tal taxa básica de juros.

Fonte: Elaborado pelos autores, com base nos dados da pesquisa

Figura 8 - Distribuição ordenada dos erros de previsão da taxa Selic

O presente trabalho pretendeu analisar dentro do atual funcionamento do regime de metas de inflação, por meio da Função de Reação do Banco Central, como a variação nos preços dos transportes, pontuada por uma elevação mais intensa nos últimos anos tem afetado as expectativas de inflação, e consequentemente também impactado sobre o comportamento da taxa básica de juros (Selic).

No que se refere às relações contemporâneas entre as variáveis especificadas pelo VEC Estrutural tem-se os efeitos do desvio da inflação e também do hiato do produto sobre a Selic, sendo a relação entre hiato do produto e Selic de menor intensidade. Existe também relação contemporânea entre os preços dos transportes e o desvio em relação à meta de inflação, mostrando que se houver um aumento de 1% nos preços do transporte tem efeito positivo de 0,16% sobre o desvio da meta de inflação. Dessa forma, esses resultados indicam que aumentos nos preços do transporte levam os agentes a aumentarem suas expectativas de inflação em relação à meta estipulada pelo Banco Central.

Ao se observar ao longo do tempo por meio da decomposição da variância dos erros de previsão da Selic, é possível analisar que existe um componente inercial, devido a grande participação da própria Selic nos primeiros meses. Um fator de grande relevância em explicar o comportamento da Selic ao longo do tempo são os desvios da expectativa de inflação em relação à meta, que chegam a explicar em determinados períodos cerca de 40% da Selic. Já a variável de interesse que são os preços do transporte, chegam a explicar até 16,12% da Selic o que é bastante considerável, uma vez que o hiato do produto não chega a explicar 5% da Selic, é bastante expressiva a participação dos preços dos transportes em determinar o instrumento fundamental na condução da política monetária.

No que tange ao estudo dos choques dos preços do transporte sobre as variáveis analisadas, pode ser observado que existe uma resposta imediata da Selic (0,13%) a um choque nos preços do transporte. Existe resposta também no desvio em relação à meta de inflação, dado um choque nos preços dos transportes há um aumento do desvio em 0,18%. Ambos o choques se dissipam ao longo do tempo. Os resultados encontrados nesse trabalho podem ser discutidos assim como nos trabalhos de Vilaça (2015) e de Martinez e Cerqueira (2012) de que as pressões nos preços de grupos específicos do IPCA, nesse caso, os transportes estão pressionando tanto a inflação quanto a manutenção da taxa de juros em patamares bastante elevados. Nesse caso, pode-se analisar a resposta da Selic a um choque no hiato do produto, mostrando a Selic como uma forma de controlar o aquecimento da economia, porém esse choque tem efeito menor e dissipação mais rápida.

O modelo estimado apresentou um grau de ajustamento bastante satisfatório (consegue explicar 94% das variações da Selic) e a partir de todas as relações estimadas oferece um arcabouço para responder ao objetivo principal desse trabalho que foi mostrar que existe uma relação entre os preços dos transportes, a Selic e os desvios da meta de inflação. Dessa forma, dada a grande importância dos gastos com transporte dentro do orçamento das famílias, esse estudo pode servir como um guia para a formulação de políticas de preços, pois tanto contemporaneamente quanto ao longo do tempo essas variáveis tiveram relação que corroboram a hipótese de que o aumento nos últimos anos nos preços do transporte tem impactado sobre o aumento da expectativa de inflação e também sobre o crescimento da taxa básica de juros, a Selic.

Por fim, é importante ressaltar que este é um estudo introdutório, visto que são raros os trabalhos que avaliam o impacto inflacionário de grupos de bens e serviços sobre as variáveis econômicas do país. Portanto este é um campo em que há muito a se explorar. Tratando especificamente dos preços dos transportes, foi possível verificar por meio do presente estudo, que tais preços exercem influência não desprezível sobre as expectativas de inflação e, por conseguinte no desvio destas em relação à meta e também sobre o principal instrumento de política monetária do país. Porém estes resultados são iniciais e servem como norte para avaliações mais detalhadas.

Como sugestão de pesquisas futuras, pode ser relevante acrescentar ao modelo uma variável dummy para captar os possíveis efeitos do período de afrouxamento monetário que ocorreu entre setembro de 2011 e março de 2013, em que a política monetária fugiu das “regras do jogo”. Além disso, existe a possibilidade de investigação do tema não só por meio de funções de reação do Banco Central, mas também através de modelos que representem a demanda e a oferta a agregada da economia.

ARAÚJO, A. L. Z. de. Avaliação Crítica do regime de metas de inflação a partir de uma ótica pós keynesiana. Revista Análise Econômica, Porto Alegre, 31, n. 60, Setembro de 2013. Disponível em: < http://seer.ufrgs.br/AnaliseEconomica/article/view/26176>

BACCHI, M. R. P. Formação de preços no setor sucroalccoleiro da região centro-sul do Brasil: relação com o mercado de combustível fóssil. XXXIII Encontro Nacional de Economia. Natal 6 a 9 de dezembro de 2005. Disponível em:< http://www.anpec.org.br/encontro_2005.htm>. Acesso em: 10 dez. 2015.

BANCO CENTRAL DO BRASIL- Bacen. Sistema de Expectativa de Mercado. Disponível em:< https://www3.bcb.gov.br/expectativas/publico/?wicket:interface=:0:1:::> Acesso em: 10 de mar. de 2016.

BANCO CENTRAL DO BRASIL. Relatório de Inflação. v.3, n.2, p.1-178, Brasília, Junho de 2001.2001. Disponível em:< http://www.bcb.gov.br/htms/relinf/port/2001/06/ri200106P.pdf>. Acesso em: 10 de mar. 2016.

BOGDANSKI, J.; TOMBINI, A. A.; WERLANG, S. R. C. Implementing inflation targenting in Brazil.Working paper series. julho de 2000. Disponível em:< http://papers.ssrn.com/sol3/papers.cfm?abstract_id=247507>. Acesso em: 11 de set. 2015.

BOGDANSKI, J.; FREITAS, P.S.; GOLDFAJN, I.; TOMBINI, A.A. Inflation targent in Brazil: shocks, backward-looking prices, and IMF conditionality. In BANK FOR INTERNATIONAL SETTLEMENTS (BIS) Modelling aspects of the inflation process and the monetary transmission mechanism in emerging market countries. Monetary and Economic Departament. novembro de 2001. Disponível em:< http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1187568#page=90>. Acesso em: 20 de nov.2015.

BUENO, R. de L. da S. Econometria de séries temporais. São Paulo: Cengage Learning,

2008.

CARVALHO, C.H.R.; PEREIRA, R.H.M. Gastos das famílias brasileiras com transporte urbano público e provado no Brasil: uma análise da POF 2003 e 2009. Texto para Discussão, Instituto de Pesquisa Econômica Aplicada (IPEA), No.1803, 2012.

ENDERS,W. Applied Econometric time series. 460 p. 2ed. 2004.

FOCUS - RELATÓRIO DE MERCADO. Banco Central do Brasil- GERIN. 12 de junho de 2015. Disponível em:< http://www.bcb.gov.br/pec/GCI/PORT/readout/R20150612.pdf >. Acesso em 20 de jan. 2016.

FRAGA NETO, A. Dez anos de meta para a inflação. In: Banco Central do Brasil. Dez anos de metas para inflação 1999-2009. Brasília: Banco Central do Brasil, 2011, 456p. Disponível em:< http://www.bcb.gov.br/Pec/Metas/10_anos_metas_inflacao_completo.pdf>. Acesso em: 10 de jan. 2016.

GUJARATI, D. N. Econometria básica. 3.ed. Rio de Janeiro: Elsevier,Campus, 2006.

HODRICK, R.; PRESCOTT, E. C. Postwar U.S. Business Cycles: An Empirical Investigation. Journal of Money, Credit, and Banking.v.9, n.1, 1997. pp.1-16. Disponível em:< https://www0.gsb.columbia.edu/faculty/rhodrick/prescott-hodrick1997.pdf>.

INSTITUTO DE PESQUISA ECONÔMICA APLICADA-IPEADATA. Disponível em: <

http://www.ipeadata.gov.br/>. Acesso em: 12 fev. 2016.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA-IBGE. Disponível em:< http://www.ibge.gov.br/home/>. Acesso em: 10 fev. 2016.

______Sistema Nacional de Índices de Preços ao Consumidor: Estruturas de ponderação a partir da pesquisa de orçamentos familiares 2008-2009. 2.ed. Séries Relatórios Metodológicos. v. 39. Rio de Janeiro, 2014.

JOHANSEN, S. Statistical analysis of cointegration vestors. Journal of Economic Dynamics and Control, v.12,p.231-254. North-Holland. 1988. Disponível em: <http://www.sciencedirect.com/science/article/pii/0165188988900413>.Acesso em: 10 de jan. 2016.

LIMA, E. J. A. ; ARAUJO,F.; SILVA, J. R. da C. Previsão e modelos macroeconômicos no Banco Central do Brasil. In:Banco Central do Brasil. Dez anos de metas para inflação 1999-2009. Brasília: Banco Central do Brasil, 2011, 456p. Disponível em:< http://www.bcb.gov.br/Pec/Metas/10_anos_metas_inflacao_completo.pdf>. Acesso em: 10 de mar. 2016.

MARTINEZ, T.S.; CERQUEIRA, V.S. Estrutura da inflação brasileira: determinantes e desagregação do IPCA. Economia e Sociedade, Campinas, v.22, n. 2(48), p. 409-456, ago. 2013.

MEIRELLES, H. C. Pronunciamento no encerramento do XI Seminário Anual de Metas para a inflação.2009. In:Banco Central do Brasil. Dez anos de metas para inflação 1999-2009. Brasília: Banco Central do Brasil, 2011, 456p. Disponível em:< http://www.bcb.gov.br/Pec/Metas/10_anos_metas_inflacao_completo.pdf>. Acesso em: 10 de mar. 2016.

MINELLA, A.; FREITAS,P.S.; GOLDFAJN, I.;MUINHOS, M.K. Inflation targeting in Brazil: constructing credibility under exchange rate volatility. Working Paper – Banco Central do Brasil, Brasília, n.77, p.1-38, Julho. 2003. Disponível em:< http://www.bcb.gov.br/pec/wps/ingl/wps77.pdf>.Acesso em: 20 de mar. 2016.

NOBRE, R. A. C. ; MOREIRA, R. R. A política monetária brasileira tem aumentado seu grau de inércia? Evidências a partir de uma investigação econométrica. Pesquisa e Debate. v.25, n.1(45),São Paulo. pp.137-162. Jan-jun. 2014. Disponível em:< http://revistas.pucsp.br/index.php/rpe/article/view/20441>. Acesso em: 8 de mar. 2016.

PAGANO, T. A.; ROSSI JÚNIOR, J. L. Uma análise da não linearidade da função de reação do Banco Central do Brasil: avesso a infação ou a recessão? Insper, 2009, (Texto para Discussão/WPE, n. 188).

PAGANO, T. A.; ROSSI JÚNIOR, J. L. Uma análise da não linearidade da função de reação do Banco Central do Brasil: avesso a inflação ou a recessão? Insper, 2009, (Texto para Discussão/WPE, n. 188).

SIMS, C.A. Money, income and causality. The American Economic Review, New York, v.62, n.4, p.540-552, Sep. 1972.

SANTOS, C. H. M. dos.; AMITRANO, C. R.; PIRES, M. C. C; CARVALHO, S. S. de.; FERREIRA, E.; ESTEVES, F. H. de. A.; YANNICK, K. Z. J.; LIMA, L. dos. S. A Natureza da Inflação de Serviços no Brasil: 1994-2014. Texto para Discussão 2169 – IPEA, Rio de Janeiro, Fevereiro de 2016. Disponível em: < http://www.ipea.gov.br/portal/index.php?option=com_content&view=article&id=27140>.

SILVA, C. J. C.; VIANA, A. P. C.; TERRA, F. H. B. Uma leitura Pós - Keynesiana da dinâmica de preços e da política monetária do Brasil Pós - Metas de inflação: Uma análise por Vetores Autoregressivos. Revista Economia Ensaios, Uberlândia, n.29, p.135-160. Dezembro de 2014. Disponível em:< http://www.seer.ufu.br/index.php/revistaeconomiaensaios/article/view/28598>. Acesso em: 20 de mar. 2016.

TAYLOR, J. B. A core of practical macroeconomics. The American Economic Review, v. 87, n. 2, p. 233-235. maio, 1997. Disponível em:< http://web.stanford.edu/~johntayl/Onlinepaperscombinedbyyear/1997/A_Core_of_Practical_Macroeconomics.pdf>. Acesso em: 10 de fev. 2016.

______. Teaching modern macroeconomics at the principles level. American Economic Review, v. 90, n. 2, 2000. Acesso em:< ttp://web.stanford.edu/~johntayl/Papers/AEA2000Teaching.pdf>. Acesso em: 11 fev. de 2016.

VILAÇA, A. Estrutura e Evolução do IPCA no Período 2000-2014: Uma Análise da Inflação Brasileira sob uma Perspectiva Heterodoxa. Brazilian Keynesian Review, Pampulha, V.01, N.01, Julho de 2015. Disponível em: < http://www.akb.org.br/revista/index.php/BKR/article/view/44>. Acesso em: 10 fev. 2016.

1. Doutora em Economia Aplicada ESALQ/USP e pesquisadora da equipe Macroeconômica do Centro de Estudos Avançados em Economia Aplicada CEPEA/ESALQ/USP. Email: anielacarrara@usp.br

2. Doutorando em Economia Aplicada ESALQ/USP e pesquisador da equipe Economia Florestal do Centro de Estudos Avançados em Economia Aplicada CEPEA/ESALQ/USP. Email: leandrocarvalho@usp.br

3. Doutoranda em Economia Aplicada ESALQ/USP e professora na Universidade Federal dos Vales do Jequitinhonha e Mucuri. Email: nathalia.sbarai@usp.br