HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 37) Año 2016. Pág. 1

Cleiton Cristiano SPANIOL 1; Francisco José KLIEMANN NETO 2; Ricardo Gonçalves de FARIA CORRÊA 3; Juliano DENICOL 4

Recibido: 06/07/16 • Aprobado: 23/07/2016

RESUMO: O presente artigo tem como objetivo apresentar o planejamento da implementação do Gerenciamento Matricial de Despesas (GMD) em uma empresa de serviços de engenharia, com o intuito de sistematizar a gestão para controle e redução dos gastos da empresa. Inicialmente serão abordados os conceitos e aplicações do GMD, de forma a guiar a estruturação do programa de implementação. Em um segundo momento será apresentada a metodologia utilizada para formular o programa especificamente na empresa foco. Por último será apresentado o programa estruturado de implementação, principal produto deste trabalho, bem como alguns resultados já conquistados no curto prazo. Pode-se concluir deste estudo que a ferramenta GMD ultrapassa a utilidade de reduzir custos e gerar economias, servindo também como uma ferramenta gerencial por meio da qual se obtém o conhecimento sobre a situação da organização e de suas atividades, proporcionando uma base para melhorias e controle financeiro. |

ABSTRACT: The objective of this article is to present the planning of the Matrix Management Expense (MME) implementation in an engineering services company, with the purpose of systematize the management to control and reduction of the company’s expenses. At first, the MME concepts and uses will be presented, in order to guide the structuring of the implementation program. In a second stage the methodology employed will be presented to formulate the program specifically on the focused company. Finally, it will be presented the structured implementation program, the main product of this study, as well as some results already achieved in the short-term. It can be concluded from this study that the MME tool goes beyond utility to reduce costs and generate savings, also serving as a management tool through which it is obtained the knowledge about the situation of the organization and its activities, providing a basis for improvements and financial control. |

Comumente caracterizado pela pouca concorrência e pelas altas margens de lucro, o setor de Óleo e Gás passou a contar na última década com crescente número de competidores, devido à maior visibilidade do setor, ao aumento do número de contratos negociados e à concorrência severa em preços, decorrente do aparecimento de novos entrantes no mercado. Neste cenário de alta competitividade e busca pela eficiência em processos, torna-se de vital importância a estruturação de uma administração financeira voltada para o controle de custos, alocação eficiente de recursos e agilidade na tomada de decisões (COSTA, 2008).

Identifica-se em empresas do setor de Serviços de Engenharia a necessidade de períodos de rápida expansão para o atendimento dos grandes contratos negociados. Este rápido crescimento, representado pela abertura de novos escritórios e pela criação de novos departamentos, por exemplo, gera um aumento da estrutura e dos gastos, sem que isso seja acompanhado de controle gerencial. O crescimento não sustentado por uma base de controle e racionalização dos gastos faz com que os gestores percam o controle sobre as reais necessidades de recursos de operação da organização (COSTA, 2008). Entre outros fatores, isso é decorrência da utilização do método de orçamentação clássico (PHYRR, 1976), ainda muito presente nas empresas e observado na empresa estudada.

Segundo Phyrr (1976), por este método, aumentos de gastos são orçados para os próximos anos partindo de métricas empíricas dos gestores das áreas e com base em dados históricos da empresa. Observa-se que este método perpetua as ineficiências e gera grandes distorções na projeção de gastos em períodos de contração da estrutura.

Considerando o exposto anteriormente, observou-se em uma empresa do setor de Serviços de Engenharia, nos últimos anos, uma disposição da alta direção para criação de uma cultura de gerenciamento de gastos. Pode-se observar um sinal de amadurecimento da organização quanto a um maior questionamento da sua real necessidade de estrutura, ocasionando, como exemplo, o encerramento das atividades em alguns escritórios. Estas decisões vieram ao encontro de uma necessidade de racionalização de recursos, visando à adaptação da empresa ao cenário adverso do setor de Óleo e Gás do país. Contudo, estas ações foram tomadas de forma reativa, ou seja, ainda visualiza-se a necessidade de ferramentas que proporcionem o exercício sistemático de planejamento e racionalização de recursos.

Neste contexto, segundo Fruitticher et al. (2005) um item relevante passa a ser a condução do processo de orçamentação da organização. Segundo Lunckes (2003), o orçamento tem como principal objetivo o planejamento financeiro da empresa para um período futuro, prevendo gastos e gerando um índice-base para comparação no período de análise. No processo de formulação, exige-se dos gestores conhecimento sobre os itens geradores de gastos e grande responsabilidade quanto ao cumprimento futuro dos itens orçados. O orçamento caracteriza-se desta forma como um entendimento macro dos gastos da organização e base para a proposição de melhorias (MAGALHÃES, 2009).

Há diferentes tipos de orçamento, que se apoiam em bases teóricas distintas e que muitas vezes levam a resultados diversos (BARTILOTTI, 2006). Pode-se citar como os mais utilizados, o Orçamento Empresarial, ou Tradicional, o Orçamento Base Zero (OBZ) e o Orçamento Matricial, este último considerado a evolução do Orçamento Base Zero (GRIPPA, 2005). Os dois últimos apresentam características adicionais frente ao Orçamento Empresarial pois, além do foco orçamentário, possuem em sua sistemática foco nas melhorias de processos (VIEIRA, 2011). Fruitticher et al. (2005) descobriram que o orçamento é utilizado pelas empresas como meio de controle, planejamento, comunicação e definição de metas de desempenho. Para Little et al. (2002), orçamento é um dos processos de tomada de decisão mais importante em uma empresa.

Segundo Vieira (2011), como parte integrante do método conhecido como Orçamento Matricial, a ferramenta denominada Gerenciamento Matricial de Despesas (GMD) destaca-se pelos expressivos resultados obtidos nas várias implementações realizadas pelo Instituto Nacional de Desenvolvimento Gerencial (INDG). Segundo Wanzuit (2009), o GMD tem como objetivo principal a redução dos custos fixos indiretos, apresentando resultados no horizonte de curto e médio prazo (BARCELLOS, 2006). Além do foco no gerenciamento de despesas, fornece uma base de apoio importante para a construção do orçamento.

Considerando a problemática apresentada e a busca por ferramentas que apoiem um processo de racionalização de recursos, o objetivo principal deste trabalho é a estruturação do Gerenciamento Matricial de Despesas em uma empresa de serviços de engenharia. Esta estruturação terá como foco conduzir a empresa a uma redução de custos, por meio de um melhor gerenciamento financeiro proporcionado pela ferramenta, e servir de apoio à realização do processo orçamentário. Esta implementação é importante, dado que se propõe resolver problemas que afetam diretamente a competitividade da empresa no seu setor de atuação, além de aplicar uma metodologia ainda tida como diferencial frente a seus concorrentes.

Para apresentação do descrito anteriormente, o trabalho foi estruturado da seguinte forma: a seção 1 apresenta a introdução, cujo objetivo é fornecer uma visão geral do trabalho, e na seção 2 encontra-se o referencial teórico, onde é feita uma revisão sobre o Gerenciamento Matricial de Despesas. A seção 3 traz o método empregado no desenvolvimento do trabalho, na seção 4 são apresentados os resultados decorrentes da aplicação do método e, por fim, na seção 5 são apresentadas as conclusões finais.

Nesta seção será apresentada a conceituação teórica que orientou o desenvolvimento do trabalho apresentado neste artigo, estruturado tal como segue: i) Gerenciamento Matricial de Despesas; ii) Motivações para implementação; iii) Etapas de implementação; e iv) Benefícios e limitações do método.

O crescimento das empresas, quando não sustentado por uma base de controle e racionalização dos gastos, faz com que os gestores percam o controle sobre as reais necessidades de recursos de operação da organização. Devido à preocupação com a fidedignidade das informações e com a eficiência do planejamento das operações, gestores buscam incorporar novos métodos e ferramentas em suas empresas (GOMES, 2000). Isso faz com que se consiga reduzir a fragilidade dos modelos de orçamentos clássicos aplicados, os quais, segundo Lunckes (2003), tendem a perpetuar as ineficiências do passado visto que são elaborados com base nas informações dos anos anteriores.

Dado o contexto apresentado, uma das ferramentas de controle gerencial de custos que visa acabar com esta inconsistência é conhecida como Gerenciamento Matricial de Despesas- GMD. Compondo juntamente com o GMR – Gerenciamento Matricial de Receitas – e o DDO – Diagnóstico de Desempenho Operacional – o método do Orçamento Matricial, o GMD é estruturado sob a lógica matricial e se apresenta como uma ferramenta de controle gerencial com foco na redução de custos e apoio ao processo orçamentário (VIEIRA, 2011).

O objetivo principal do GMD é a redução dos custos fixos indiretos (WANZUIT, 2009; BARCELLOS, 2006). Segundo Vieira (2011), este é um objetivo atraente para o empresariado, pois trata de custos de estrutura, sensíveis às oscilações de mercado e de difícil atribuição aos objetos de custo.

Bartilotti (2006) coloca como princípios e premissas básicas do GMD o resultado do orçamento matricial correspondente com o resultado contábil, e o controle cruzado, representado pela definição de contas e entidades. Magalhães (2009) complementa, citando a utilização de dados históricos como base para projeções futuras e o controle sistemático em detrimento a ações pontuais.

Segundo Vieira (2011), o GMD é uma ferramenta gerencial de controle e redução de despesas, que explora sistematicamente todos os departamentos da empresa, envolvendo grande número de colaboradores dos diversos níveis organizacionais em um processo de otimização das atividades e de orçamentação, e que expõe a todos a necessidade real de alocação dos recursos nas diversas áreas estudadas.

Segundo Grippa (2005), a motivação para implantação do Gerenciamento Matricial de Despesas na organização deve vir da Alta Direção da empresa. Complementarmente a isso, ela deve ser bem planejada por uma equipe capacitada e referendada pela Alta Direção, que forneça treinamentos e suporte para os vários níveis organizacionais envolvidos no programa (WANZUIT, 2009).

Com relação a questões conjunturais envolvendo o ambiente externo da empresa, Vieira (20011) destaca que uma das motivações para a implementação do GMD é a identificação da possibilidade de recessão no mercado, o que leva a organização a buscar soluções internas para a redução de custos.

Já relacionado a questões internas, Magalhães (2009) cita a busca por um maior grau de racionalização dos processos produtivos, decorrente da redução dos índices de rentabilidade da empresa, como um fator motivador. Outra motivação é a necessidade de maior envolvimento dos gestores na redução de custos, o que é propiciado com a implementação da ferramenta (GOMES, 2000). Vieira (2011) complementa citando como fatores motivadores a falta de um ambiente com cultura de controle e a falta de um ambiente de questionamento dos grandes contratos como oportunidades de redução de custos.

O GMD segue a lógica do PDCA (Plan–Do–Check– Action) (GRIPPA, 2005; BARTILOTTI, 2006; MAGALHÃES, 2009; WANZUIT, 2009) e, como tal, possui elementos de planejamento e de controle. Anterior às etapas de estruturação, pode-se considerar que a realização dos seguintes passos é fundamental como apoio à estruturação do método: i) definição da equipe de implementação e treinamentos iniciais; ii) alinhamento dos objetivos com a estratégia da organização; e iii) preparação da base de dados.

Feito isso, para a estruturação matricial proposta na ferramenta, as seguintes etapas devem ser cumpridas

2.3.1 Definir as unidades de decisão

Unidades de Decisão são os elementos significativos da empresa, os quais devem ser isolados para serem analisados e tomarem as decisões necessárias. Também denominadas entidades, podem corresponder na prática à divisão organizacional departamental da empresa (GOMES, 2000).

2.3.2 Definir os pacotes de decisão

De forma objetiva, os Pacotes de Decisão são agrupamentos de contas similares. A definição dos pacotes geralmente segue assuntos como Pessoal, Infraestrutura, Serviços Recebidos, Despesas de Capital, entre outros (COSTA, 2008). Esta definição ocorre após uma análise aprofundada da base de dados contábil de lançamentos da empresa.

Segundo Grippa (2005), o Pacote de Decisão deve ser definido a partir do desdobramento contábil da empresa. Ou seja, o agrupamento das diversas contas inter-relacionadas, que constam como itens da contabilidade da empresa, é que comporão um pacote de decisão, o que possibilita explorar todas as subatividades geradoras de custo da empresa, bem como estipular a estas metas e indicadores (VIEIRA, 2011).

2.3.3 Gestores e donos de pacotes

Vieira (2011) enfatiza que, em termos práticos, um dos fatores determinantes para o sucesso ou fracasso do programa está na atribuição de responsabilidades. Para cada um dos Pacotes de Decisão devem ser atribuídos gestores e donos, que irão negociar diretamente com os gestores das entidades as metas de gasto propostas (BARCELLOS, 2006). A seguir, descrevem-se as atribuições de cada uma das responsabilidades mencionadas:

2.3.4 Indicadores e metas

Para a definição de metas, inicialmente as contas devem ser desdobradas nas atividades que as compõem, para após ser possível o estabelecimento de parâmetros e indicadores, que servirão para compor as Metas ij da Figura 1 (VIEIRA, 2011). As definições de entidades, pacotes, gestores e donos resultarão em uma matriz ilustrativa, conforme Figura 1, onde podem ser visualizadas também as informações das metas setoriais que orientarão o processo de melhoria.

Figura 1: Estrutura geral do GMD. Fonte: Vieira (2011), adaptado de Grippa (2005) e Silva e Gonçalves (2008).

De posse da matriz ilustrativa da Figura 1, cabe aos gestores dos pacotes, segundo Grippa (2005), estabelecer as metas preliminares junto aos gerentes das entidades. Com a posterior negociação e consolidação destas metas para cada entidade, a soma identifica o total a ser gasto pela empresa no período em análise. Para contas não gerenciáveis pela entidade, o gestor do pacote deve estipular uma meta global; nestes casos, a atuação do gestor é importante, pois será ele que fará a gerência destes gastos.

A execução do orçamento consiste na geração das despesas pela empresa. Esta etapa deve ser acompanhada para cada entidade, comparando o orçamento previsto com o realizado. Conforme Grippa (2005), este acompanhamento normalmente é realizado pelas empresas com o auxílio de um software específico de gerenciamento do programa, integrado à base de lançamento de contas. O acompanhamento conta também com reuniões mensais entre os gestores das entidades e dos pacotes. Em casos de desvios, ações para correções das anomalias são iniciadas, por meio de justificativas para os desvios e elaboração de um plano de ação.

Tem-se como resultado na implementação do Gerenciamento Matricial de Despesas, segundo Vieira (2011), um maior conhecimento das atividades da empresa e como elas impactam em termos de custo na organização. Vieira cita também que a sistemática vem ao encontro da proposta da gestão moderna, na qual o gerenciamento migra de uma estrutura por funções para uma estrutura por processos.

Magalhães (2009) cita como benefícios da implementação: (i) conhecimento detalhado dos gastos nos diversos níveis hierárquicos; (ii) possibilidade de avaliação do desempenho de cada área; (iii) melhoria da qualidade da base de dados para a tomada de decisão; (iv) implementação de mudanças/melhorias no processo de gestão dos recursos; (v) questionamento sistemático da estrutura; e (vi) apoio à construção do orçamento.

Como limitações do método, Grippa (2005) observa que o método não trabalha com despesas variáveis, e nem de projetos que não foram orçados previamente. Também menciona que conciliar o tempo de ser um gestor de pacote e cumprir as outras funções é um fator que ocasiona problemas e pode acarretar a falta de integração entre algumas áreas.

Este trabalho visa à estruturação da ferramenta Gerenciamento Matricial de Despesas em uma empresa de serviços de engenharia.

A empresa em estudo é considerada a líder no segmento de projetos de Software e Engenharia Multidisciplinar no Brasil, realizando projetos de refinarias e plataformas de petróleo para uma carteira de clientes de destaque na economia brasileira como Petrobrás, OGX, Vale, entre outros. A empresa conta com aproximadamente 1000 colaboradores e possui sede no Rio de Janeiro, mantendo escritórios em outros quatro estados brasileiros, de forma a atender de forma mais próxima seus principais clientes que possuem operações fora da Região Sudeste.

A estrutura organizacional que suporta a realização dos projetos segue a lógica de gerenciamento matricial de projetos: possui setores – disciplinas técnicas – com seus respectivos coordenadores e a figura do Gerente de Projetos, que gerencia o produto de forma horizontal, negociando com as disciplinas e equipe de apoio os recursos para realização do produto e objetivando a entrega para o cliente. A estrutura de custos da empresa segue uma lógica estritamente funcional, onde cada um destes setores, tanto operacionais quanto de apoio, corresponde a um Centro de Custo, neste trabalho abreviado para CDC, devido a ser esta a nomenclatura adotada pela empresa em estudo.

Algumas características que foram observadas e que corroboram para visualização da necessidade de uma melhor estruturação do gerenciamento de custos e implementação do GMD são: i) realização de orçamento tradicional: os gestores dos CDCs partem do gasto no ano fiscal anterior para dimensionar o gasto futuro, sem que sejam feitos questionamentos quanto à real necessidade do valor gasto e/ou eficiência do mesmo; ii) os gestores não possuem métricas para a estimativa de gastos, sendo o mesmo realizado conforme o entendimento individual; iii) não há alinhamento estratégico para a decisão de onde gastar e quando gastar; iv) os cortes, quando feitos, são realizados linearmente e de forma a evitar a realização da atividade, ou seja, apenas posterga-se o problema ou compromete-se o funcionamento de determinado setor; e, por fim, v) quando há ganhos com melhoria, não há uma estrutura que permita a disseminação das boas práticas ou a sistematização do ganho.

Além dos fatores apresentados anteriormente, visualiza-se que a estrutura funcional de acumulação de custos por centro de custo garante o suporte suficiente para a introdução de vários gestores como gestores de pacote e permite oportunizar ganhos de escala, com as informações contábeis disponíveis nos diversos centros de custo.

Alguns fatores externos também foram identificados como motivadores da implementação do método, sendo que os principais são a visualização de recessão do mercado e a renegociação de diversos grandes contratos assinados anteriormente com clientes.

Quanto à classificação da pesquisa, este trabalho pode ser caracterizado como: i) do ponto de vista da natureza como uma pesquisa aplicada, dado que o mesmo se propõe a resolver problemas específicos de gerenciamento de gastos da empresa estudada; ii) do ponto de vista da forma de abordagem do problema, a pesquisa apresenta aspectos qualitativos, pois fundamentalmente seu foco é análise dos dados de gastos da organização; iii) quanto aos objetivos, caracteriza-se como uma pesquisa exploratória, pois procura fazer uma aplicação e análise da metodologia em estudo; iv) e, por fim, do ponto de vista dos procedimentos técnicos, define-se como pesquisa-ação, dado seu foco bem definido em alcançar resultados e solucionar o problema detectado.

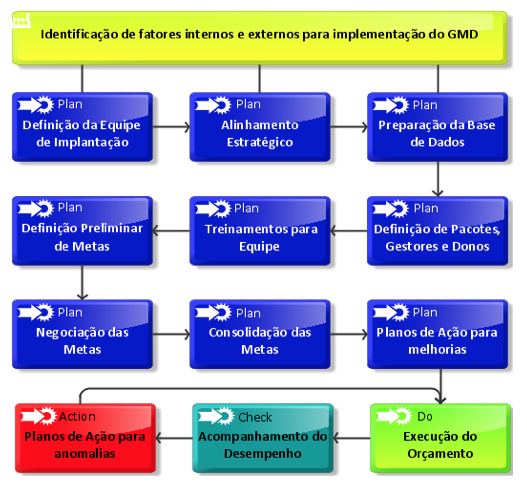

Para a completa operacionalização do Gerenciamento Matricial de Despesas, as etapas ilustradas na Figura 2 são necessárias para o cumprimento do ciclo PDCA, cujas fases estão indicadas em cada uma das atividades.

Neste trabalho será apresentada somente a estruturação da implementação, representada pela fase Plan do PDCA, ou seja, o Planejamento. A seguir são apresentadas de forma mais detalhada cada uma destas nove atividades que compõem o planejamento, conforme Figura 2. Os fatores de motivação identificados já foram descritos anteriormente nesta seção.

Figura 2. Esquema de apoio para implementação do GMD. Fonte: Elaboração própria.

Realizada imediatamente após a identificação dos fatores motivadores, a equipe de implementação foi composta por três colaboradores de perfis distintos: um Gerente, como responsável do projeto junto à Diretoria e demais gerências; um engenheiro especializado em ferramentas computacionais, para dar suporte no desenvolvimento de ferramentas de controle e um formando em engenharia com conhecimento do método e com facilidade de interface com as demais áreas da empresa. Complementar a isso o setor de Controladoria da empresa foi essencial no fornecimento dos dados necessários e para o entendimento inicial da estrutura de gastos da organização.

Para garantir a aderência do projeto à estratégia da empresa, os objetivos estratégicos foram consultados, bem como a identidade organizacional. Tais objetivos subjetivamente foram cruzados com itens de gasto da organização, e guiaram a escolha de pacotes e a definição de metas.

Como forma de garantir uma base de dados confiável para posterior acompanhamento dos pacotes, uma reestruturação na base de dados foi proposta. Decidiu-se inicialmente realizar um estudo aprofundado dos itens de gasto, orientado pela estrutura da tabela a seguir e conforme dois exemplos ilustrativos:

Tabela 1: Reestruturação da base de dados contábil. Fonte: Elaboração própria.

Atividade |

Conta |

Grupo (Pacote) |

Lançamento |

Curso de Excel |

6601 - Treinamento de pessoal |

Treinamentos |

CDC- RH |

Aluguel do escritório |

6602 – Alugueis de imóveis |

Infraestrutura |

CDC - Infra |

A atividade refere-se à execução do gasto propriamente dito, no menor nível de entendimento da entidade, como a aquisição de algum bem ou serviço. A conta relacionada refere-se à correta destinação do gasto por item da base contábil. O grupo consiste na estrutura com a qual os gastos são apresentados para a empresa, determinante para a formulação dos pacotes. O item lançamento direciona o tipo de gasto com o correto lançamento relacionado a um CDC. Uma coluna de descrição da atividade também foi incluída na planilha para melhor interpretação dos colaboradores não diretamente envolvidos.

O mapeamento de todas as atividades e a complementação da tabela proporcionaram um levantamento completo de todos os itens de custo da organização, contas relacionadas, agrupamentos e orientação quanto ao correto lançamento dos gastos, objetivando a elaboração de um Manual de Lançamentos e de uma nova estrutura de análise gerencial.

A estrutura de custos não prevê a separação dos custos em fixos ou variáveis, apenas em diretos ou indiretos. Porém, todos os custos diretos são orçados e “pagos” nos projetos realizados, com controles separados e que não foram abordados neste trabalho. Desta forma, considerou-se apenas os custos indiretos, os quais não foram subdivididos em fixos ou variáveis.

Realizada a preparação da base de dados, partiu-se para a definição dos pacotes de gasto. Partiu-se da definição dos grupos, conforme apresentado na Tabela 1, para entre estes definir quais seriam os mais apropriados para um primeira implementação. Seguindo a premissa de realização de uma primeira implementação e que esta seria parcial, adotou-se os seguintes critérios para definição dos pacotes:

Figura 3. Critérios para priorização de Pacotes de Gastos. Fonte: Elaboração própria.

Para a definição dos pacotes, critérios e pesos foram estabelecidos e todos os pacotes foram analisados com a atribuição da nota 1, 3 ou 9 considerando cada um dos critérios. A atribuição das notas foi realizada pelos integrantes da equipe de implementação em reunião, os quais por meio da vivência com o assunto na empresa atribuíram a nota que julgavam mais pertinente relacionando aos critérios estabelecidos na Figura 3.

O critério de desvinculação com gastos relacionados à folha foi utilizado devido a ser esta uma implementação parcial do método e a primeira na empresa em estudo. Dado que o assunto gestão de custos costuma ser associado com cortes de benefícios aos empregados, e muitas vezes de pessoal, a intenção foi desvincular os pacotes estudados deste assunto de forma que não se criem resistências internas quanto ao programa em um primeiro momento.

Feita a definição dos pacotes, foi necessária a definição dos Gestores e Donos. A definição dos Gestores basicamente foi realizada em reunião com a Diretoria de Projetos, avaliando a alocação do pessoal. Feita a definição parcial, explicou-se o programa e verificou-se a aceitação em participar do programa de implementação. Foi alinhado junto aos gestores que tal iniciativa entraria na definição de metas e avaliação de desempenho do profissional. Não houve um alinhamento quanto aos resultados estarem inclusos na PLR (Participação nos Lucros e Resultados) dos funcionários. Os Donos basicamente foram definidos como sendo os Diretores.

Durante a etapa de preparação da base de dados e definições de pacotes e gestores, optou-se por avançar em um pacote de rápida e fácil obtenção de resultados para servir como exemplo em treinamentos. Desta forma, utilizaram-se os resultados até o momento obtidos com o pacote “Impressão Externa” para demonstrações de papeis e responsabilidades do gestor, visualização de atividades e como as mesmas deveriam ser desdobradas em indicadores e metas, relatórios de acompanhamento, e demais aspectos importantes para a execução da atividade de gestor de pacote.

Dispondo das definições dos pacotes, gestores e donos, bem como das atividades integrantes de cada pacote, partiu-se para a avaliação de como as metas seriam formuladas. Para cada um dos pacotes, o fluxo abaixo foi seguido:

Figura 4. Esquema para definição preliminar de metas. Fonte: Elaboração própria.

Caso a meta tenha sido identificada como global, o Gestor do pacote passa a ter grande compromisso para atingimento da meta, pois essencialmente o controle sobre os resultados será sua responsabilidade. Caso a meta tenha sido identificada como setorial, ou seja, é possível atribuir diferentes objetivos alcançáveis para diferentes entidades da empresa, cabe ao Gestor definir critérios e métodos para cada setor e criar um mecanismo de gerência e acompanhamento sobre os mesmos.

Definiu-se preliminarmente quais seriam as metas de redução para cada um dos pacotes estudados. Esta definição preliminar foi realizada com base nos conhecimentos de gastos incorridos no ano fiscal anterior dos pacotes e prevendo atingir um valor predeterminado de redução de gastos alinhado com a Diretoria.

A negociação das metas foi realizada junto aos gestores de entidades, por meio dos gestores dos pacotes, mas ainda com auxílio da equipe de Gestão de Custos. Foram explicados os critérios utilizados para a determinação da respectiva meta e discutida a viabilidade de manutenção da meta ou reavaliação. Reavaliações eram anotadas para posteriormente de forma consolidada serem discutidas pela equipe de Gestão de Custos, de forma a não comprometer as metas preliminares fixadas.

Feita a negociação, quando questionados os critérios e metas estabelecidos, e passada uma rodada de renegociação, partiu-se para a consolidação das metas que serão executadas por cada entidade. Neste momento também foram expostos os indicadores e mecanismos de controle que serão propostos para a disciplina cumprir suas metas.

Esta etapa consiste na definição de melhorias para os pacotes estudados. Cabe ao gestor do pacote realizar esta proposição. Para orientar o processo uma ferramenta em Excel foi elaborada de forma a garantir que as principais definições sejam consideradas, tal qual proposta, valor do ganho e forma de implementação. Esta ferramenta permite avaliar e acompanhar indicadores e o planejado versus o realizado de cada pacote. Caso os pacotes sejam de fácil visualização de ganhos, as medidas já podem ser colocadas em prática ainda que o período de execução do orçamento não esteja em realização.

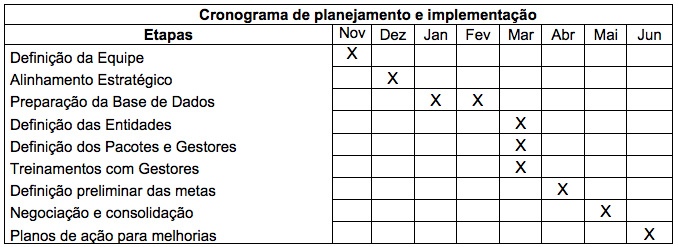

Para melhor organização da implementação, o cronograma ilustrado na Figura 5 foi elaborado de forma a orientar a execução do trabalho.

Figura 5. Cronograma de implantação. Fonte: Elaboração própria.

Terminadas todas as etapas, exceto a de melhorias que ocorrerá até o início da execução do orçamento e continuamente conforme necessidades, aguarda-se o início do próximo ano fiscal para acompanhamento dos gastos e visualização de resultados. O acompanhamento do orçamento será realizado por meio de um relatório explicitando a relação planejado versus realizado para os pacotes em estudo.

Reuniões quinzenais da equipe de Gestão de Custos e mensais com a Diretoria definirão as ações necessárias em caso de identificação de desvios do planejado. Em caso de identificação de anomalias – resultados menores do que o esperado, por exemplo –, elas podem ser registras na ferramenta.

Para a apresentação dos resultados da implementação proposta seguindo o método da seção 3, a mesma estrutura de tópicos será mantida objetivando permitir ao leitor observar os resultados obtidos em cada uma das etapas e já ter uma entrada para as discussões sobre o método.

A definição da equipe com os perfis anteriormente apresentados mostrou resultados positivos na fase inicial da estruturação. Após alguns meses porém, dois dos colaboradores deixaram a empresa e a Diretoria não priorizou a alocação de outros funcionários nesta função. Ou seja, durante alguns períodos as funções não foram cumpridas, o que gerou uma quebra de continuidade que prejudicou a fase de definição preliminar de metas e a própria imagem da iniciativa perante os gestores de entidades, que em determinado momento não sabiam a quem se reportar.

Esta etapa trouxe resultados subjetivos, porém de importância para o sucesso do método. Ela foi tanto representada pela consulta aos objetivos estratégicos da empresa quanto pelos reportes constantes à Diretoria. Como exemplos de resultados pode-se citar a definição de métricas para o pacote treinamentos considerando o objetivo da empresa de ser citada em pesquisas da área como a Melhor Empresa para se Trabalhar. Ou seja, ao relacionar os objetivos com os itens de gasto em estudo, foi possível avaliar qual o grau de redução no pacote e em quais setores a meta deveria ser diferenciada.

As atividades desta etapa proporcionaram a confiabilidade necessária da base de lançamentos de gastos para posterior acompanhamento, elaboração de reportes e ações de correção. Observou-se que muitos gastos eram atribuídos de forma equivocada a determinadas contas e CDCs; complementarmente rateios eram realizados entre CDCs sem qualquer critério, o que gerava uma perda considerável de rastreabilidade nos dados. Outro fator determinante para a decisão de concentrar esforços nesta etapa consistiu no agrupamento indevido de contas. Ou seja, os agrupamentos de contas não eram realizados com base em similaridade, item essencial para a definição de um pacote.

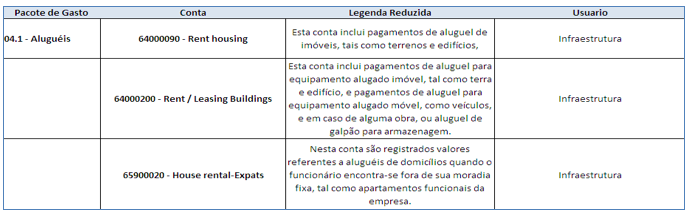

O primeiro produto desta etapa foi a elaboração e disponibilização do Manual de Lançamentos para os responsáveis pelos lançamentos saberem onde lançar os gastos. Independentemente de fazerem parte ou não dos pacotes de gasto especificados para estudo, este trabalho foi feito para todos os pacotes. A disponibilização deste material foi feita via tabela dinâmica da ferramenta Excel. A Figura 6 ilustra a estrutura da tabela para o pacote Aluguéis.

Figura 6. Manual de Lançamentos. Fonte: Elaboração própria.

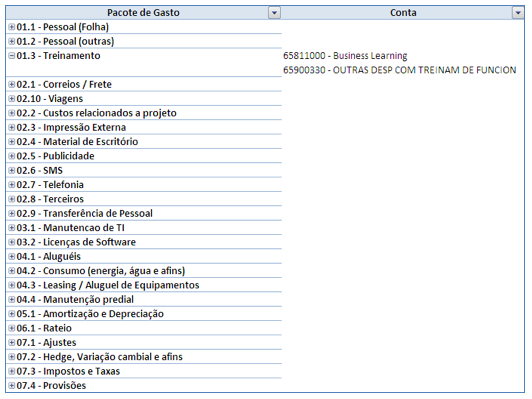

O segundo produto desta etapa está ilustrado na Figura 7 e corresponde à nova estrutura de análise de gastos. A partir do resultado do levantamento estruturado conforme a Tabela 1, as contas foram reagrupadas e deram origem a 25 pacotes de gastos e suas respectivas contas. Tal estrutura foi validada junto aos gestores de entidades e junto à Controladoria, que passou a gerar seus relatórios mensais de reportes de gastos a partir da estrutura proposta.

Figura 7. Estrutura geral dos pacotes de gastos e contas. Fonte: Elaboração própria.

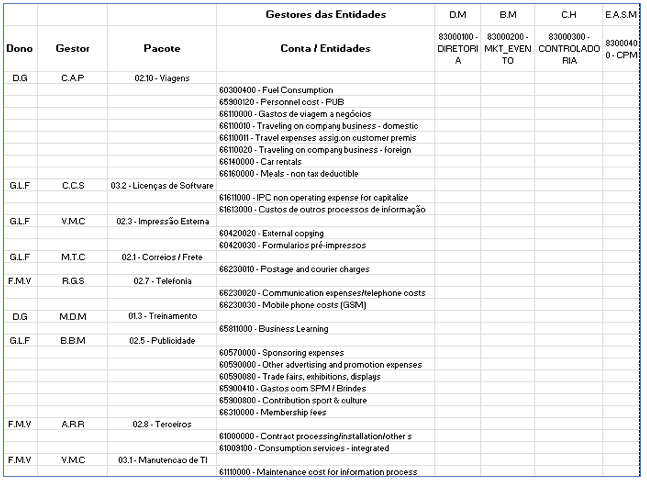

Os pacotes com maior peso na ponderação foram escolhidos e levados para Diretoria para validação e atribuição de gestores e donos. Estas definições juntamente com a definição das entidades e seus gestores gerou a matriz geral de apoio à implementação do GMD parcialmente ilustrada na Figura 8.

Obs: Os nomes de gestores e donos foram reduzidos às suas iniciais para evitar identificação da empresa em estudo. Apesar de apresentadas somente 4 entidades para fins de melhor visualização, a empresa é composta por 30 entidades.

Figura 8. Matriz de apoio para implementação do GMD. Fonte: Elaboração própria.

A partir da definição dos gestores dos pacotes, os mesmos foram treinados pela Equipe de Gestão de Custos. Este treinamento foi realizado utilizando como exemplo a atuação de um dos integrantes da equipe no pacote “Impressão Externa”. Os resultados alcançados para este pacote será apresentado na sequência deste trabalho.

Considerou-se bastante pertinente realizar o treinamento com base em um pacote já realizado dentro da empresa, de forma que os colaboradores puderam tirar dúvidas e as lições aprendidas tornaram-se parte importante do treinamento. Complementar a este treinamento para a equipe também foram realizadas divulgações junto aos gestores de entidades para os mesmos terem ciência do programa desenvolvido na empresa.

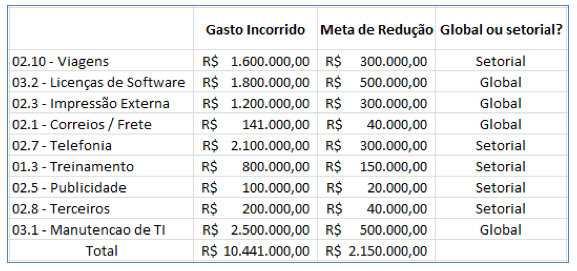

Os resultados obtidos nesta etapa do método basicamente foram: a partir da verificação dos gastos incorridos no ano fiscal anterior, estipular uma meta de redução para o pacote. Após isso, verificar para cada entidade se fazia sentido, de acordo com a estrutura do setor e características das atividades geradoras de gastos, estipular metas setoriais ou definir uma meta global. Na Figura 9 apresenta-se o resultado desta análise:

Figura 9. Definição preliminar de metas. Fonte: Elaboração própria.

É importante ressaltar que estes valores são aproximados. Após a definição preliminar de metas, chegou-se a uma redução aproximada de 20,6% nos gastos incorridos no passado, para os pacotes estudados. Os itens estudados representam aproximadamente 5% dos custos da empresa, considerando os custos indiretos e de folha. Desta forma, a redução esperada impactaria em pouco mais de 1,5% dos gastos indiretos da empresa.

Para as metas identificadas como setoriais, o valor foi desdobrado segundo critérios estudados pelo gestor para as entidades. Por exemplo, para o pacote “Viagens” o critério para definição do gasto de viagens por equipe foi feito considerando a necessidade de visitas ao cliente, de realização de auditorias, de alinhamentos com escritórios, entre outros. Desta forma, equipes como Comercial, Qualidade e Diretoria tiveram menores cortes em comparação com outros setores.

A etapa de negociação das metas consistiu em ajustes com os gestores das entidades para avaliação da aderência do programa com as expectativas dos setores para o próximo ano fiscal. De forma geral houve colaboração, porém ainda sentiu-se muito a cultura de negociar recursos para sua área como forma de garantir gorduras para gastos inesperados e que pudessem compensar uma falta de planejamento no orçamento.

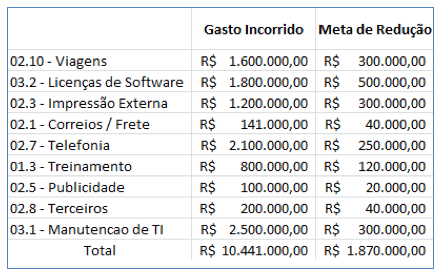

Passada a etapa de negociação junto às entidades, as metas foram ajustadas e de forma global resultaram na tabela de redução mostrada na Figura 10. Percebe-se que após a etapa de negociação houve uma diminuição do valor inicialmente estimado de racionalização.

Figura 10. Consolidação de metas. Fonte: Elaboração própria.

Conforme comentado anteriormente, para alguns pacotes de gastos medidas de melhoria já foram tomadas, ainda que o período de execução do orçamento não tenha iniciado.

Conforme comentado anteriormente, para alguns pacotes de gastos há uma facilidade maior de proposição de melhorias e obtenção de ganhos. Isso pode ser visualizado no pacote “Impressão Externa”, que apresentou os resultados descritos a seguir:

Ações realizadas: desligamento de algumas impressoras nas quais identificou-se ociosidade e cuja demanda poderia ser direcionada para outras máquinas, e impressões liberadas apenas após a colocação da senha pelo funcionário na própria impressora.

Valores economizados: redução de aproximadamente R$ 35.000,00 no mês de maio em comparação com igual período do ano anterior.

Indicador: Instalação de software que possibilita controle individual de impressões, estipulando de acordo com as atividades do colaborador metas por equipe e ficando a cargo do gestor do pacote realizar o acompanhamento.

Considerando o objetivo de estruturação da implementação do Gerenciamento Matricial de Despesas como ferramenta de suporte à racionalização de recursos e construção do orçamento da empresa, pode-se considerar que o trabalho realizado mostrou-se satisfatoriamente dentro das expectativas. Com relação à racionalização de custos visualiza-se que o método irá auxiliar o alcance das metas consolidadas e o trabalho de melhoria realizado pelos gestores de pacote proporcionará o suporte aos gestores de entidades para estimativa de gastos do próximo ciclo orçamentário (ainda que apenas dos itens estudados).

O sequenciamento dos passos conforme visualizado na literatura e seguindo as etapas de Planejamento do ciclo PDCA mostrou-se útil dado a dificuldade de analisar os gastos de uma organização de médio porte tal qual a estudada.

Percebeu-se, partindo do início das etapas, que o apoio da alta direção é essencial para o sucesso do projeto. Neste trabalho, identificou-se que, apesar do apoio inicial, na medida em que recursos tiveram que ser substituídos houve certa perda de foco, o que levou a atrasos no cronograma, insatisfação dos envolvidos e perda de credibilidade momentânea dos gestores de entidades. Ainda nesta análise inicial e estratégica, visualizou-se que a consulta aos objetivos estratégicos norteou, ainda que de forma subjetiva, a escolha dos pacotes e auxiliou de forma geral o desenvolvimento do trabalho.

Em detrimento ao planejado incialmente, uma das etapas que mais consumiu tempo e que se mostrou posteriormente de grande relevância para a continuidade do desenvolvimento do método foi a preparação da base de dados. Avaliou-se que é válido destinar tempo para a correta condução desta atividade, pois dela dependerá toda a consistência da análise de dados posterior e dela podem sair produtos que, ainda que secundários, são de importância para o trabalho, tal qual o Manual de Lançamentos.

A definição dos pacotes partindo da premissa da desvinculação de gastos com pessoal é passível de avaliação, visto que em uma empresa de serviços gastos com folha costumam representar grande percentual sobre os gastos totais. Deve-se desta forma realizar uma avaliação quanto ao benefício da desvinculação, como uma forma de não criar resistências internas iniciais à implementação, relacionado ao malefício da pequena representatividade dos gastos abordados no trabalho e consequente pequena representatividade do resultado final.

A definição preliminar de metas, negociação e consolidação foi uma etapa conduzida sem grandes formalidades e que pode gerar alguns conflitos de coerência na posterior execução do orçamento. Não percebeu-se o uso de um método para a definição preliminar, o que gerou algumas inconsistências na negociação e definição final. Supõe-se que esta estimativa apoiada já em critérios vindos dos planos de melhoria poderiam gerar metas de redução mais assertivas. Imagina-se que com a execução do orçamento alguns ajustes nestes números devam ser necessários para ajustar o método.

Em estágio de desenvolvimento, o plano de melhorias a ser elaborado pelos gestores até o início da execução do orçamento tende a ser promissor, dado que investiu-se razoável esforço no treinamento dos mesmos. Espera-se que com esta etapa seja possível realizar o ajuste fino das metas e também que possam ser definidos parâmetros mais consolidados de estimativa de gastos setoriais, o que posteriormente servirá como suporte para construção do orçamento.

Finalmente, percebeu-se que para a implementação do método há uma necessidade de mudança de cultura na organização, dado que o mesmo gera uma mudança de visão (funcional para transversal) e modifica a estrutura de poder sobre os gastos, do gestor da entidade para o gestor do pacote. É possível inferir que para atingir um grau de maturidade e governança do método na organização são necessários alguns ciclos orçamentários, de forma a enraizar a cultura.

Barcellos, Aline S. F. de. 2006. Análise crítica da implantação do Orçamento Matricial numa empresa do setor jornalístico: o caso da RBS jornal. 2006. 56f. Trabalho de Conclusão (Graduação em Engenharia de Produção) – Departamento de Engenharia de Produção e Transportes, Escola de Engenharia, Universidade Federal do Rio Grande do Sul, Porto Alegre, 2006.

Bartilotti, Vanessa F. O orçamento matricial e o controle de gastos fixos: estudo de caso de uma empresa de telecomunicações. Belo Horizonte, 86 páginas. Dissertação (Mestrado em Administração) – Curso de Mestrado Profissional da Faculdade de Estudos Administrativos, FEAD, 2006.

Costa, Alexandre Marino. Contribuições do Orçamento Base Zero (OBZ) no Planejamento e Controle de Resultados em Organizações Empresariais. Florianópolis: UFSC, 2008.

Fruitticher, Lee; Stroud, Nancy; Laster, Jennifer; Yakhou, Mehenna. Budget practices case studies, Managerial Auditing Journal, V. 20 (2), p.171 – 178, 2005.

Gomes, Regina Celi Vidal. O Orçamento Base-Zero como técnica de planejamento financeiro. Taubaté, 2000. Monografia apresentada ao Departamento de Economia, Contabilidade e Administração de Empresas da Universidade de Taubaté, São Paulo, 2000.

Grippa, Diego Bouvie. Proposta de uma sistemática orçamentária para o controle e redução de despesas: o Gerenciamento Sistêmico de Despesas (GESIDE). Porto Alegre: UFRGS, 2005. Projeto de Trabalho de conclusão do curso submetido ao Departamento de Engenharia de Produção e Transportes, Universidade Federal do Rio Grande do Sul, 2005.

Little, H.T.; Nace, R.; Welker, R.B. Fairness of formal budgetary procedures and their enactment: relationships with managers' behavior, Group & Organization Management, V. 27 (2), p. 209, 2002.

Lunkes, Rogério João. Contribuição à Melhoria do Processo Orçamentário Empresarial. Florianópolis: UFSC, 2003. Tese (Doutorado em Engenharia de Produção), Programa de Pós-Graduação em Engenharia de Produção, Universidade Federal de Santa Catarina, 2003.

Magalhães, Ângelo Dos Reis. Aplicação do Orçamento Matricial para redução de custos de terceirização em uma empresa. 2009. 108f. Dissertação (Mestrado em Engenharia Mecânica) – Universidade de Taubaté. Faculdade de Engenharia Mecânica. Curso de Mestrado em Engenharia Mecânica – Taubaté: Unitau, 2009.

Pyhrr, Peter A. Zero-Base Budgeting: Where to use it and how to begin. S.A.M. Advanced

Management Journal, v. 41, n. 3, p. 4-14, 1976.

Silva, Lino Martins da. Contabilidade Governamental: Um Enfoque Administrativo. 2.ed. São Paulo: Atlas, 1991.

Vieira, Guilherme Fuentes. Um estudo contributivo às ferramentas de melhoria do resultado econômico com foco no Gerenciamento Matricial de Despesas. Porto Alegre: UFRGS, 2011. Dissertação de Mestrado submetido ao Departamento de Engenharia de Produção e Transportes, UFRGS, 2011.

Wanzuit, Diane R. D. Proposta de uma sistemática de apoio à implementação do orçamento matricial - o caso de uma indústria de alimentos. 2009. 89f. Dissertação (Mestrado em Engenharia de Produção) - Departamento de Pós-Graduação em Engenharia de Produção, Escola de Engenharia, Universidade Federal do Rio Grande do Sul, Porto Alegre, 2009.

1. (UFRGS) cleiton.spaniol@ufrgs.br

2. (UFRGS) kliemann@producao.ufrgs.br

3. (Centro Universitário Ritter dos Reis - UniRitter) ricardo_correa@uniritter.edu.br

4. (University College London) juliano_denicol@hotmail.com