HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 35) Año 2016. Pág. 25

José Mário Bispo SANTANNA 1; Emanuel Rodrigues JUNQUEIRA de Matos 2; Luiz Fernando DALMONECH 3; Rodrigo Correa KUYUMJIAN 4; Eliseu MARIA JUNIOR 5

Recibido: 28/06/16 • Aprobado: 12/07/2016

2. Teoria da Escolha Pública (Public Choice)

5. Apresentação e análise dos dados

RESUMO: Neste artigo é analisado o custo da decisão do Parlamento entre autorizar o gasto público ou a renúncia de receita e o efeito desta decisão no crescimento econômico do Estado. A Public Choice Theory é a abordagem aplicada. As variáveis independentes são: gasto público e o gasto tributário com Incentivo Fiscal, a variável dependente é o PIB Privado Estadual. O incentivo fiscal concedido a empresas que importam pelo território de um estado da federação brasileira. Estatisticamente não existe relação entre a variação do crescimento do PIB e o gasto tributário, evidenciando apenas o achado no trabalho de Dalmonech, SantAnna e Teixeira (2008) que o Parlamento impõe alto custo à sociedade e atende apenas grupos de interesses estabelecidos. |

ABSTRACT: This paper analyzed the cost of Parliament's decision of authorizing public spending or waiver of revenue and the effect of this decision in the state of economic growth. The Public Choice Theory is the applied approach. The independents variables are: public spending and tax expenditures with tax incentive, the dependent variable are GDP Private State. The tax incentive granted to companies that import through the territory of a state of the Brazilian federation. Statistically there is no relationship between changes in GDP growth and tax expenditures, only showing the finding in the work Dalmonech, SantAnna and Teixeira (2008) that Parliament imposes high costs to society and serves only groups of established interests. |

O gasto público excessivo ou o demasiado uso de incentivos fiscais podem levar um país a sua instabilidade e esse foi o modelo adotado pelo Brasil entre os anos de 2002-2015. A política fiscal brasileira deste período deteriorou os esforços anteriormente alcançados. Os governos regionais fragilizados também optam por abrir mão de receitas através de gastos tributários os chamados incentivos fiscais. A partir da Constituição Federal de 1988, houve a confirmação de uma descentralização de políticas estratégicas, como a política industrial, a desconcentração da produção e o desenvolvimento regional, com a União deixando de ser gradativamente a coordenadora destas estratégicas. Esse fato ocorreu também em função da perda de partes da receita por parte da União, sem a contrapartida do repasse de obrigações correspondentes aos Estados e Municípios, que ganharam maior autonomia político-administrativa com a Carta Magna. Sem uma coordenação central, com o governo federal abrindo mão desse instrumento, aumentou-se a probabilidade da ocorrência de incentivos fiscais, com a finalidade de atrair investimentos e gerar empregos nos governos regionais e locais. Normalmente, o incentivo fiscal no âmbito regional ocorre em função da renúncia de receitas do Imposto de circulação de Mercadorias e Serviços (ICMS), que é regulamentado pela Lei Complementar nº. 87/96. Esse fato pode ser observado nas ‘guerras fiscais’, que são conflitos tributários entre os Estado Brasileiros com referência a uma moeda de troca que é o ICMS. Assim, os investidores, sabedores da existência de uma renúncia fiscal, fazem leilão para as instalações e operações, reduzindo assim, a receita pública agregada nacional. Normalmente os incentivos fiscais não beneficiam a todas as empresas e nem a todos os setores econômicos. Portanto, não há acesso para todos ao benefício gerado, o que estabelece a desigualdade, entre empresas e entre setores, pois enquanto algumas empresas recolhem aos cofres públicos a carga normal de impostos, outras têm seus impostos reduzidos, o mesmo acontecendo com determinados setores da economia.

Neste contexto surge a configuração de grupos de interesses, uma das abordagens da Teoria da Escolha Pública, que são grupos desenvolvidos para alcançar objetivos compartilhados, e que levam a uma ação coletiva, onde estes grupos se beneficiam diferenciadamente dos bens públicos, repartindo os custos com a sociedade (OLSON, 1973 apud por VELASCO, 1997).

Configurados os grupos de interesse, de modo independente, de acordo com o compartilhamento de interesses eles passam a lutar por benefícios compartilhados, mesmo que para isso, se crie barreiras à entrada de novas tecnologias, reduzindo a capacidade de alocação de recursos da sociedade como um todo. Isso pode ocasionar a redução da taxa de crescimento econômico. Em economias onde há poucos conflitos de distribuições, o incentivo para inovar e investir é forte, pode propiciar crescimento e alta produtividade (OLSON, 1982).

Nesse trabalho, o objeto de estudo é o FUNDAP (Fundo de Desenvolvimento de Atividades Portuárias), criado pela Lei 2.508, em 22 de maio de 1970, tendo como objetivo ser um mecanismo gerador de receitas e empregos, portanto, mecanismo propulsor do desenvolvimento econômico. Entretanto, este incentivo sempre foi questionado por outros governos regionais com reflexo direto na queda de arrecadação, com ações de inconstitucionalidade na suprema corte. Dentro do próprio Estado já existe o questionamento devido à renúncia fiscal do ICMS, renúncia essa que contempla somente as empresas do FUNDAP, deixando as outras empresas sem acesso ao benefício. Com isso, o Estado do Espírito Santo (ES) pode estar abrindo mão de sua receita corrente líquida, o que pode gerar instabilidade econômica ou a falta de provisão de serviços como: educação e saúde, vinculadas à arrecadação de impostos e infraestrutura, todos, insumos do processo produtivo. Em consequência disso, o ES, em longo prazo pode ter uma menor taxa de crescimento econômico real, em função de barreiras à pesquisa e desenvolvimento e menores investimentos em infraestruturas. Isso resulta em um maior custo econômico e social a ser compartilhado por toda a sociedade local ou nacional, já que se reduz a receita pública nacional agregada.

Dentro do exposto, o presente trabalho tem como questão-problema: Qual a custo da decisão entre o gasto público e a renúncia de receita e a relação deste com o crescimento econômico? O objetivo é o de analisar o custo da decisão do Parlamento e os efeitos no crescimento econômico.

A justificativa para a realização deste trabalho está no alto valor monetário que é renunciado e destinado para as empresas como incentivo fiscal (renúncia de receita) em detrimento do papel do Estado que é a distribuição de rendas, onde o fato descrito por Moreira e Alves (2009) que afirmam haver um interesse crescente pelo papel do Estado e pelas funções de governos. Justifica-se também pelo fato apresentado por Souza (2006, p. 21) de que “[...] na maioria dos países, [...] ainda não se conseguiu formar coalizões políticas capazes de equacionar minimamente a questão de como desenhar políticas públicas capazes de impulsionar o desenvolvimento econômico e de promover a inclusão social de grande parte de sua população”. Continua, afirmando que o “[...] o desenho das políticas públicas e as regras que regem suas decisões, elaboração e implementação, também influenciam os resultados dos conflitos inerentes às decisões sobre política pública”.

Políticas públicas é um conjunto de ações do governo, que agem diretamente ou através de delegação, que irão produzir efeitos específicos sobre a vida dos cidadãos. (LYNN, 1980, PETERS, 1986 apud SOUZA, 2006). Theodor Lowi (1964; 1972) citado por Souza (2006) defende que a política pública pode assumir quatro formatos que são: (i) políticas distributivas; (ii) políticas regulatórias; (iii) políticas redistributivas; e (iv) políticas constitutivas que são assim definidas pelo autor citado nesse parágrafo:

O primeiro é o das políticas distributivas, decisões tomadas pelo governo, que desconsideram a questão dos recursos limitados, gerando impactos mais individuais do que universais, ao privilegiar certos grupos sociais ou regiões, em detrimento do todo. O segundo é o das políticas regulatórias, que são mais visíveis ao público, envolvendo burocracia, políticos e grupos de interesse. O terceiro é o das políticas redistributivas, que atinge maior número de pessoas e impõe perdas concretas e no curto prazo para certos grupos sociais, e ganhos incertos e futuro para outros; são, em geral, as políticas sociais universais, o sistema tributário, o sistema previdenciário e são as de mais difícil encaminhamento. O quarto é o das políticas constitutivas, que lidam com procedimentos [...].

Os governos em ação são compreendidos utilizando-se várias abordagens. Dentre as várias abordagens existentes tem-se a Teoria da Escolha Pública (Public Choice). Para Pereira (1997, p. 1) a Teoria da Escolha Pública é um programa de investigação interdisciplinar, onde um método desenvolvido, sobretudo, na economia (individualismo metodológico) tem sido aplicado a um objeto considerado usualmente no âmbito da ciência política e da sociologia política: grupos de interesse, partidos políticos, processo eleitoral, análise da burocracia, escolha parlamentar e análise constitucional. Para Pereira (1997, p. 4) a TEP se centraliza na análise dos “fracassos de mercado” objetivando clarificar os “fracassos do governo” e os limites da intervenção desse mesmo Estado, sendo utilizada, ideologicamente, por todos aqueles que defendem uma menor intervenção do Estado na economia. (PEREIRA, 1997, p. 1).

A Teoria da Escolha Pública (TEP) para Pereira (1997, p. 4) é formada em sua essência pela democracia e pela abordagem das finanças públicas. Os três elementos fundamentais da TEP são: (i) o pressuposto do auto-interesse; (ii) a concepção de interações sociais como trocas no mercado (Exchange); e (iii) o individualismo metodológico. (UDEHN, 1996, p. 11 apud ANDREWS; KOUZMIN, 1998, p. 98). Desta forma é presumido que os políticos agem para maximizar votos ou de que os burocratas agem para maximizar o orçamento de seus bureaux (ANDREWS; KOUZMIN, 1998, p. 98). E a teoria que demonstra mais mal-estar e desconfiança na capacidade dos mecanismos políticos de decisão, defendendo a superioridade das decisões tomadas pelo mercado vis-à-vis às tomadas pelos políticos e pela burocracia (SOUZA, 2006, p. 38).

O trabalho The Calculus of Consent dos economistas James Buchanan e Gordon Tullok, no ano de 1965 são considerados como o marco da TEP. São citados como principais personagens da TEP os economistas Mancur Olson com a obra ‘The Logic of Collective Action’ em 1965, William Riker, com a obra The Theory of Political Coalitions de 1962, e o cientista político Anthony Downs com a obra ‘An Economic Theory of Democracy’ de 1957). Como precursor da análise política e reconhecidamente o trabalho de Joseph Schumpeter, Capitalism, Socialism and Democracy. Outros autores também são citados pelas contribuições na abordagem da TEP: Duncan Black (1958) e Kenneth Arrow (1951). (BORSANI, 2004; TRIGO, 2007; ANDREWS; KOUZMIN, 1998, p. 98). Para Pereira (1997 p. 6) a Teoria da Escolha Pública (Public Choice) é usualmente definida com:

[...] a aplicação do método econômico a problemas que geralmente são estudados no âmbito da ciência política: grupos de interesse, sistemas eleitorais, partidos políticos e a constituição entre outros. O método de que se está a falar é aquele que tem sido utilizado com algum sucesso na microeconomia: o individualismo metodológico. Este método assenta em primeiro lugar em que a unidade base de análise é o indivíduo, ou seja, que só este é sujeito de ações individuais ou coletiva e só ele tem preferências, valores, motivações.

A TEP tem uma abordagem positiva e uma normativa. Na abordagem normativa é considerado como devem ser os objetivos de um regime democrático, definido por Borsoni (2004, p.104) como:

[...] os processos pelos quais são escolhidas as regras e instituições que definem as decisões coletivas no governo e a forma como são escolhidos seus integrantes, as chamadas "regras do jogo". Tratam-se das regras que regulam e delimitam o próprio processo decisório das opções públicas e que definem os procedimentos de decisão tanto no Parlamento quanto no conjunto das instituições políticas (Legislativo, Executivo, Judiciário, burocracia).

Na abordagem positiva, onde a existência de uma nova instituição, conhecida como parlamento, tem como funções básicas, a eleição, controle do executivo e sua função de legislativo. Por natureza este ambiente existe para que sejam tomadas decisões coletivas, baseadas em regras existentes. Desta forma podem ser percebidas as implicações do uso de regras alternativas, que é o domínio da análise positiva. (PEREIRA, 1997; BORSONI, 2004). Desta forma, as regras usadas para a tomada de decisões coletivas no seio deste parlamento são fundamentais para se perceber os resultadosdessa escolha coletiva. (PEREIRA, 1997, p. 5).

Assim, as decisões individuais em contexto político com reflexos econômicos sobre a sociedade tem sido um dos objetivos desta abordagem. Para Borsani (2004, p. 104) a TEP procura determinar “[...] como se efetivam os processos políticos e seus efeitos na economia, evidenciando a estreita relação dos resultados econômicos com as regras e procedimentos para a tomada de decisões no âmbito político”. Não se pode ignorar a possibilidade de manipulação política como consequência da ausência de equilíbrio nas escolhas coletivas num espaço multidimensional. O paradoxo de Condorcet e o teorema de Arrow são lidos de forma pessimista como indicando que as preferências dos votantes têm um peso relativamente modesto nas escolhas políticas dada à capacidade de manipulação política por parte dos seus representantes (RIKER, 1982, 1986 apud PEREIRA, 1997, p. 15).

A perspectiva da TEP, segundo Pereira (1997, pp. 6-7) é que “[...] as decisões políticas e econômicas dos governos estão sujeitas a um conjunto de poderes repartidos por diferentes agentes com funções diferentes no sistema político”. Desta forma, cada escolha coletiva, no processo político é resultado das preferências dos agentes envolvidos na escolha (cidadãos num referendo, vereadores numa câmara municipal, deputados e senadores no parlamento) e das regras e procedimentos que permitem passar de preferências diversas de cada indivíduo para uma única escolha coletiva.

Nessa teoria é considerada a existência de um viés normativamente cético quanto à capacidade dos governos de formularem políticas públicas devido a situações como auto-interesse, informação incompleta, racionalidade limitada e captura das agências governamentais por interesses particularistas. (SOUZA, 2006). O auto-interesse é um dos principais pressupostos da TEP utilizados para explicar o comportamento humano. Mas, tem sido questionado por pretender explicar a ação coletiva usando a predominância do auto-interesse no comportamento individual (ANDREWS; KOUZMIN, 1998, p. 109). Entretanto, uma grande contribuição a esse debate foi dada pela teoria da escolha racional pelo questionamento de dois mitos. O primeiro é o de que interesses individuais agregados gerariam ação coletiva (OLSON, 1965 apud SOUZA, 2006, p. 37). O segundo é que a ação coletiva produz necessariamente bens coletivos (ARROW, 1951 apud SOUZA, 2006, p. 37).

Lessa (2010) explica o dito por Borsani (2004) afirmando que as decisões coletivas não são tomadas diretamente pelos cidadãos interessados nelas, mas, sim, por seus representantes, tais como o legislativo, a administração pública e o judiciário. Entretanto, são os cidadãos que sofrerão diretamente as consequências dessas decisões. Vale destacar que o auto-interesse pode ser inibido pelos mecanismos de controle. Bresser Pereira apud Andrews e Kouzmin (1998) afirma que os mecanismos de controle são compostos de três formas básicas de intervenção na economia que são: (i) por meio do Estado; (ii) por meio da sociedade civil; (iii) por meio do mercado. Na perspectiva de Buchanan citado por Pereira (1997, p. 8) ao se pensar o sistema político do ponto de vista que os indivíduos poderão querer utilizar o sistema em proveito próprio, leva a pensar em mecanismos de controle (regras, procedimentos e instituições que evitem os piores abusos de poder e outras tentações políticas). Dentre os mecanismos de controle, o principal mecanismo e o de mercado porque a concorrência proporciona, em principio, os melhores resultados e menores custos. Em lugar viria o controle social complementado pela administração gerencial. (BRESSER PEREIRA, 1997 apud ANDREWS; KOUZMIN, 1998, p. 98). Mas, a questão principal e levantada por Udehn (1996, p. 245) apud Andrews e Kouzmin (1998, p. 109): Por que uma pessoa desejaria aplicar sanções a outro indivíduo motivado por auto-interesse? O referido autor afirma que não e possível considerar o auto-interesse restrito como explicação plausível para a ação coletiva. A resposta dada pelo autor ao questionamento é de que seja necessária a existência de concepções normativas como moralidade e solidariedade que é a base da ação coletiva.

Para Simon (1957) citado por Souza (2006, p. 23-24) a existência de um conjunto de regras e incentivos que enquadre o comportamento dos atores e modele esse comportamento na direção de resultados desejados, pode impedir a busca de maximização de interesses próprios.

Neste trabalho específico trabalharemos com grupos de interesse, o qual será discutido no próximo tópico. A aplicação da TEP se deu em função de contribuir para o entendimento do que é tratado neste trabalho diante das várias vertentes da teoria neoinstitucionalista para a análise de políticas públicas. Portanto, é a teoria que melhor contribui para o entendimento do governo em ação ao que se refere o objeto deste trabalho. Estamos cientes e concordamos com Souza (2006) de que está teoria é a que provavelmente, mais demonstre mal-estar e desconfiança na capacidade dos mecanismos políticos de decisão, defendendo a superioridade das decisões tomadas pelo mercado vis-à-vis as tomadas pelos políticos e pela burocracia.

Para Souza (2006) a visão mais comum da teoria da escolha pública, de que o processo decisório sobre políticas públicas resulta apenas de barganhas negociadas entre indivíduos que perseguem seu auto-interesse. Desta forma, instituições políticas e econômicas levam as políticas públicas para certa direção e privilegiam alguns grupos em detrimento de outros, embora as instituições sozinhas não façam todos os papéis - há também interesses.

Lindblom (1959; 1979) citado por Souza (2006, p. 24) propôs a incorporação de outras variáveis à formulação e à análise de políticas públicas, tais como as relações de poder e a integração entre as diferentes fases do processo decisório. Para ele, as políticas públicas precisariam incorporar outros elementos à sua formulação e à sua análise além das questões de racionalidade, tais como o papel das eleições, das burocracias, dos partidos e dos grupos de interesse. Corrobora com Lindblom, Easton (1965) citado por Souza (2006, p. 24) ao afirmar que políticas públicas recebem inputs dos partidos, da mídia e dos grupos de interesse, que influenciam seus resultados e efeitos. Pode ser complementado este parágrafo pelas afirmações de Theodor Lowi (1964; 1972) já descrito anteriormente.

Assim, a TEP na abordagem The Logic of Collective Action, tem como principal figura Mancur Olson (1973). Truman (1958, apud Zauli, 1995), Olson Júnior (1969) e Olson (1973; 1982) citado por Velasco (1997) definem grupos de interesses1 como forças básicas coordenadas e configuradas para alcançar objetivos compartilhados, existentes em qualquer sistema político-econômico, levando a uma ação coletiva. Com a existência de grupos de interesse, deixa de existir a Equidade Fiscal, que é o pagamento pela utilização de um recurso público não proporcional à sua utilização.

Pereira (1997, p. 16) Essas rendas são um prêmio por qual valeria a pena lutar e daqui deriva a existência de vários grupos de interesse que procurarão obter essa renda, que em geral está associada a uma deterioração no bem-estar dos consumidores/residentes que terão que pagar preços mais elevados. Assim Pereira destaca que “O preço mais elevado representa uma redistribuição de rendimento dos consumidores para o monopolista, mas o custo social da atividade de procura de rendas está associado aos recursos usados por todos os grupos de interesse que almejam alcançar a posição de monopolistas.”

A configuração de grupos de interesses, segundo Aplin e Hegarty (1980), pode surgir a partir das funções de governo, afetando as atividades de organizações e indivíduos por meio da legislação, criando inevitavelmente conflitos entre grupos e indivíduos que se esforçam para alcançar mutuamente objetivos exclusivos. Isso faz com que grupos que competem por maior poder e controle, exerçam pressão sobre legisladores, políticos fundamentais, assistentes. Essa pressão envolve decisão sobre despesa de recursos anualmente, onde estão presentes a indústria e grupos empresariais, grupos de interesse de sociedade, componentes do governo, onde, divergem sobre partes específicas da legislação. Desta forma, se algum indivíduo ou grupos de indivíduos detiver (em) a possibilidade de definir a agenda de votação, ele poderá manipular essa agenda de acordo com o seu interesse.

Configurados os grupos de interesse, de modo independente, de acordo com o compartilhamento de interesses eles passam a lutar por benefícios compartilhados, mesmo que para isso, crie barreiras à entrada de novas tecnologias, reduzindo a capacidade de alocação de recursos da sociedade como um todo. Isso pode ocasionar a redução da taxa de crescimento econômico. Em economias onde há poucos conflitos de distribuições, o incentivo para inovar e investir é forte, pode propiciar crescimento e alta produtividade (OLSON, 1982). Com o aumento da capacidade de arrecadação de impostos e de suas transferências, que acabam sendo capturadas pelos interesses especiais de empresários e de classes específicas da sociedade e de burocratas públicos (BRESSER PEREIRA, 1997 apud ANDREWS; KOUZMIN, 1998, P. 106).

2.2. Conflitos entre os Estados Federados

Os trabalhos relacionados com os conflitos tributários até onde se tomou conhecimento são: Varsano (1987), Aplin e Hegarty (1990), Zauli (1995), Piancastelli e Perobellios (1996), Varsano (1997), Melo e Azevedo (1998), Varsano et al (1998), Lemgruber (1999), Dulci (2002), Bachur, 2005. O conflito existente (guerras fiscais) entre os Estados brasileiros, segundo Varsano (1997) é devido ao fato de que políticas estratégicas nacionais como a política industrial e a desconcentração da produção e desenvolvimento regional, devem ser coordenadas por um governo central. Essa coordenação deixou de ser feita gradativamente pela União após a Constituição Federal de 1988, que deu mais poder aos Estados e Municípios.

Essas estratégias, deixadas em vários níveis governamentais, a tendência é para um jogo de externalidades, onde normalmente, ganham os Estados de maior capacidade financeira, mais desenvolvidos, com melhor infraestrutura, maiores mercados e de maior poder econômico. Perdedores serão os Estados com menor capacidade financeira que com as renúncias fiscais perdem a capacidade de prover serviços e infraestrutura para produzir e escoar a produção.

Perde também o País, pois os conflitos entre os Estados, apesar de permitir ganhos pontuais regionais, produz perda na receita pública agregada nacional, principalmente se todos os Estados ou uma parte relevante dos Estados o fizerem (MELO E AZEVEDO, 1998). A constituição brasileira de 1988, em seu Artigo 155, inciso V, alínea “a” que trata do ICMS determina que as alíquotas mínimas nas operações internas sejam estabelecidas pelo Senado Federal e no inciso VII estabelece que quando bens e serviços forem destinados a consumidor localizado em outro Estado, deve-se adotar a alíquota interestadual. Além disso, no inciso VIII, estabelece que é do Estado da localização do destinatário o imposto correspondente à diferença entre a alíquota interna e a interestadual.

A Lei Complementar Lei Complementar nº. 24, de 07 de janeiro de 1975 em seu Artigo 1º estabelece que as isenções do imposto sobre operações relativas à circulação de mercadorias serão concedidas ou revogadas nos termos de convênios firmados pelos Estados e pelo Distrito Federal. Os acordos firmados, também envolvem segundo seu Parágrafo Único: a) a redução da base de cálculo; b) a devolução total ou parcial, direta ou indireta, condicionada ou não, do tributo, ao contribuinte, a responsável ou a terceiros; c) à concessão de créditos presumidos; d) a quaisquer outros incentivos ou favores fiscais ou financeiro-fiscais, concedidos com base no imposto de circulação de mercadorias, dos quais resulte redução ou eliminação, direta ou indireta, do respectivo ônus; e) às prorrogações e às extensões das isenções vigentes nesta data.

Em 03/05/2016 o governo central apresentou uma proposta para por fim a guerra fiscal entre estados federados. O objetivo da presente proposta é fazer com que se acabe com os incentivos fiscais, como isenções ou reduções de ICMS, como moeda de troca com o setor privado, através da tributação pelo consumo e não pela produção. Para Varsano (1997) a guerra fiscal se trava à revelia da Lei Complementar nº. 24 de 1975. Assim, o simples cumprimento dessa lei e das determinações do CONFAZ, seria suficiente para que os conflitos tributários entre os estados brasileiros acabassem.

Essa afirmação pode ter fundamentação no fato de que nos Estados Unidos, o federalismo fiscal tem funcionamento definido principalmente pela Constituição Estadual (KATZ, 2001) citado por Bachur (2005). Lá, cada Estado Confederado arrecada e gasta conforme os serviços que presta. A coordenação é feita pela Suprema Corte Norte-Americana, que tem como competência, assegurar que nenhum deles invada os poderes do outro. Ressalta-se que a Constituição vigente no país é de 1787 (KATZ, 2001; ELAZAR, 1966, apud BACHUR, 2005).

No Brasil, mesmo com as definições constitucionais e da Lei Complementar 24/75, existem conflitos entre Estados brasileiros. Isso ocorre porque o Brasil é o único país, em que o maior tributo arrecadado na economia, o ICMS (imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual, intermunicipal e de comunicação), um imposto sobre valor adicionado, representando cerca de ¼ da receita tributária, e entre 8% e 9% do PIB, é regido por leis subnacionais (PIANCASTELLI e PEROBELLIOS, 1996, p. 7; VARSANO et all., 1998, p. 14).

Portanto, os conflitos horizontais (conflitos entre Estados) existentes no Brasil, relacionados às unidades federativas são principalmente em função do ICMS. A autonomia estadual permite o estabelecimento de alíquotas diferentes, que proporcionam sonegação fiscal, além de conflitos entre os Estados, pois o ICMS passa a ser uma moeda de troca com o setor privado, principalmente os Estados com fortes problemas econômicos e sociais. Isso acelerou o processo de redução do esforço fiscal da maioria dos Estados e incrementou as iniciativas na disputa fiscal para atração de investimentos e geração de empregos.

Na prática existe o leilão de incentivos fiscais promovido pelos governos estaduais junto às grandes empresas, de modo que elas tendam a não ir pela lógica de mercado e sim com base nas vantagens financeiras. O caso é que estas empresas estariam investindo no Brasil de qualquer forma, estariam indo para uma área com melhor infraestrutura e de melhor logística, que lhes dessem uma vantagem competitiva, ou seja, seguindo a lógica de mercado. Para os Estados é vantajoso porque as indústrias incentivadas atraem outras empresas que são suas fornecedoras, formando os condomínios industriais, o que por sua vez expande o nível de emprego e a renda da região (DULCI, 2002).

Desse modo, sabedores da existência de renúncias fiscais, os investidores de capital primeiramente anunciam seu investimento para depois participar do leilão de benefícios. Isso permite deduzir que há um jogo de interesse de regras não escritas entre os Estados em que estes investimentos sejam feitos em um e não em outro (LEMGRUBER, 1999).

Para Varsano (1987; 1997), Piancastelli e Perobelli (1996) Lemgruber (1999) e Dulci (2002), as principais vencedoras da guerra fiscal são as grandes empresas. A elas se destinam os maiores incentivos. Enquanto os Estados brigam para internalizar investimentos, através de ações de externalidades, internamente, no Estado que faz a renúncia fiscal, fica estabelecida a desigualdade, pois algumas empresas são beneficiadas e outras são penalizadas.

No caso do ICMS, o Estado abre mão de parte da receita gerada por um importante tributo e o utiliza mal como um instrumento de política. Assim, as disputas fiscais generalizadas fazem com que os Estados não definam políticas de investimento explícitas, nem prioridades setoriais compatíveis com as vantagens comparativas locais. Com raras exceções, os benefícios fiscais e creditícios para investimentos são concedidos indistintamente a todos os setores.

Entretanto, diversos Estados, conforme citam Melo e Azevedo (1998, p. 60) utiliza-se de incentivos fiscais para atrair investimentos e empregos. Como exemplo, o Espírito Santo, Minas Gerais, Rio de Janeiro, Ceará, Bahia, Rio Grande do Sul e Goiás. Destes, o autor destaca Goiás, já que nos últimos 10 anos conseguiu atrair mais de 250 indústrias, criando 130 mil empregos e passando do 12º lugar para o 8º no PIB nacional. Normalmente, sem o incentivo, no exemplo citado, a maioria das empresas não se instalaria nesse Estado.

Assim, segundo Varsano (1997), caberia concessão de incentivos somente no caso de oportunidade de uso privado dos recursos: (i) que não seria aproveitada em qualquer ponto do território da unidade considerada caso o incentivo não fosse concedido; (ii) que seja efetivamente nova, isto é, uma adição ao investimento na unidade; e (iii) cujos benefícios sejam, pelo menos parcialmente, apropriados por residentes da unidade, os quais, a menos de externalidades interjurisdicionais (spillovers), são os que perdem com a redução da provisão pública de bens; e que a parte apropriada supere os benefícios gerados pelo anterior uso público dos recursos.

Assim, fora essas exceções, em Varsano (1987, p. 12), para evitar conflitos fiscais entre Estados da federação é necessário “[...] que os Estados adotem alíquotas aproximadamente iguais e políticas de isenções comuns”. Ou que sigam os convênios firmados no CONFAZ, conselho que é presidido pelo Ministro da Fazenda, ou a Lei Complementar 24/1975 e/ou a Constituição Federal de 1988.

Trata-se de estudo com uma abordagem quantitativa quanto ao problema, quanto ao objetivo trata-se de uma abordagem explicativa, quanto aos procedimentos trata-se de estudo de caso único. Beuren (2003) defini um estudo quantitativo como aquele que [...] não é tão profundo na busca do conhecimento da realidade dos fenômenos, uma vez que se preocupa com o comportamento geral dos acontecimentos." Mas aumenta em importância para garantir a precisão dos resultados, "Assim, a abordagem quantitativa e frequentemente aplicada nos estudos descritivos, que procuram descobrir e classificar a relação entre variáveis e a relação de causalidade entre fenômenos." BEUREN (2003, p.93) Para Gil (2002, p.42) a pesquisa explicativa procura identificar os fatores que determinam ou que contribuem para a ocorrência de fenômenos e "[...] é o tipo de pesquisa que mais aprofunda o conhecimento da realidade[...]", buscando assim analisar o custo da decisão do Parlamento e os efeitos no crescimento econômico.

Quanto aos procedimentos trata-se de um estudo aprofundado do modelo de incentivo fiscal concedido por um governo a diversas empresas, permitindo assim seu amplo e detalhado conhecimento deste gasto tributário. (GIL, 2002) O estudo se dá nas normas de incentivo fiscal concedido por uma unidade da federação brasileira e autorizada na década de 70, para corrigir uma ação do governo central quando da criação de incentivos para regiões de baixo desenvolvimento. A crise dos anos 70 fez com que a erradicação de cafezais se fizesse necessário pelo excesso de produtos no mercado, sendo este mais um fator que estabelecesse a autorização de utilização desse incentivo. Nos anos de melhora da economia nacional 2000-2013, este incentivo passa a incomodar governos regionais de outros estados, devido a sua atração de grandes corporações no uso desse incentivo fiscal. Este incentivo promove uma concentração de um grupo de empresas, torna-se muito forte e luta pela manutenção do incentivo estabelecido.

O Fundo de Desenvolvimento das Atividades Portuárias – FUNDAP é um incentivo fiscal-financeiro, criado no Estado do Espírito Santo, em 22 de maio de 1970 pela Lei 2.508, e regulamentado pelo Decreto nº. 163-N, de 15 de julho de 1971. Sua gestão é realizada pelo Banco de Desenvolvimento do Estado do Espírito Santo (BANDES), consistindo na devolução de parte do imposto de ICMS arrecadado.

Tabela 1. Composição da Receita de ICMS do Estado Federado, em R$ milhões

Fonte: Balanço Geral do Estado Espírito Santo - SEFAZ. Dados em milhões de reais.

A variação do FUNDAP nesta tabela foi calculada em relação ao ano de 1998.

Conforme demonstra a Tabela 1, o ICMS-FUNDAP representa valor expressivo em relação ao ICMS Total, fato, portanto, que deve proporcionar uma relação positiva com o PIB do Estado, portanto, incrementando o desenvolvimento econômico. Em nível de receita pública agregada nacional, esta tem seu valor reduzido quando ocorre aumento da participação do ICMS-FUNDAP no ICMS total, conforme já discutido. Tentando corrigir este fato, dentre outros, há movimentação no país para uma Reforma Tributária, por meio de Proposta de Emenda Constitucional.

O banco de dados foi formado com informações obtidas na Secretaria do Tesouro Nacional, do Instituto Jones Santos Neves e a da (SEFAZ/ES), em um período de 16(dezesseis) anos, mensurado anualmente. Assim, o período pesquisado é de 1995 a 2010. Para trabalhar os dados utilizou-se a ferramenta estatística Eviews.

Para o desenvolvimento do modelo econométrico, os valores de todas as variáveis foram corrigidos pelo IGP-DI (Índice Geral de Preços - Distribuição Interna). Além disso, todas as variáveis foram divididas pela população, isto é, foram transformadas em per capita e posteriormente linearizadas por log neperiano como forma de diminuir valores extremos que pudessem prejudicar os resultados. Assim, tem-se que em pequenas amostras a distribuição de probabilidade para a variável dependente e o termo aleatório t fica mais bem aproximado, uma vez que com a transformação, as variáveis assumem valores positivos ou negativos. A variável dependente do modelo é ‘PIB PRIVADO per capita, que representa o Produto Interno Bruto Per Capita do Estado do Espírito, subtraído dele o valor da Administração Pública.

Quanto às variáveis de gasto social, a formação será a despesa realizada nas funções governamentais alocadas nas seguintes funções orçamentárias (assistência social e previdência social, saúde e saneamento, educação e cultura, habitação e urbanismo) dividida pelo número de habitantes do Estado. As funções governamentais foram estabelecidas pela Portaria nº. 42, de 14 de abril de 1999, do Ministério de Orçamento e Gestão, Publicada no Diário Oficial da União de 15 de abril de 1999.

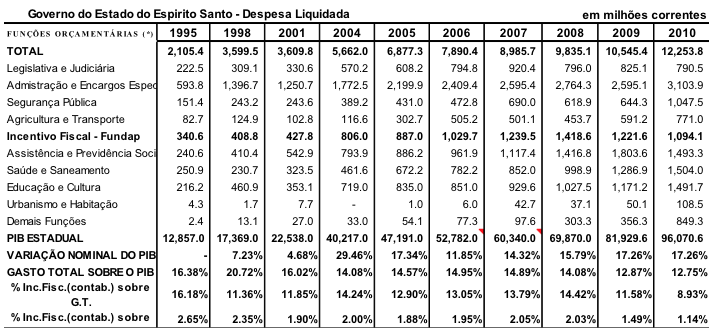

Assim, as variáveis independentes, relacionadas aos gastos sociais são: Assistência e Previdência Social, Educação e Cultura, Saúde e Saneamento e a variável Habitação e Urbanismo. Essas variáveis foram baseadas na dissertação de Sant’Anna (2006). Além dessas variáveis, foram utilizadas a variável FUNDAP per capita, representando o valor do ICMS repassado pelo Estado do Espírito Santo para as empresas cadastradas no Sistema FUNDAP via financiamento. Esse financiamento aparece no Balanço do Estado como despesa. Como variável de controle, utilizou-se a variável ‘PIB BRASIL’, que representa o PIB Brasil Per Capita. O PIB estadual de 2009 e 2010 foi calculado pelos autores com base no crescimento médio dos últimos 3 anos. No Quadro 1 estão as despesas liquidadas no período de 1995 a 2010. A participação no orçamento estadual de todas as despesas executadas, por função, ao longo do período de 1995 a 2010, a função administração e encargos sociais que representa o maior gasto do estado, que é composta pelo pagamento da dívida pública, encargos sociais, precatórios e outros gastos.

Quadro 1 - Participação no Orçamento Estadual de todas as Despesas Liquidadas no período de 1995 a 2010.

Fonte: Balanço Geral do Estado. Período: 1995 a 2010.

A seguir é apresentado o modelo da primeira regressão é:

![]() (1)

(1)

E o modelo da segunda regressão é:

![]() (2)

(2)

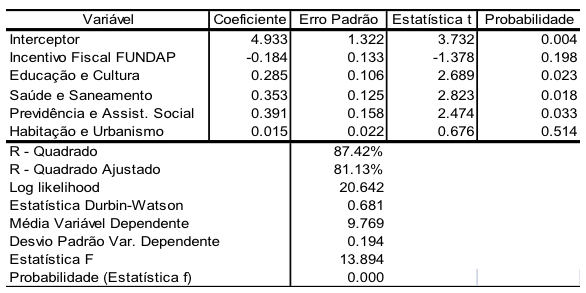

Os dados da regressão utilizando os mínimos quadrados com o primeiro modelo econométrico estão apresentados na Tabela 2. No trabalho de Dalmonech, Sant’Anna e Teixeira (2008) os resultados foram uma não relação das variáveis explicativas com o PIB Privado Estadual. Neste trabalho os resultados se mantêm sem relação entre o FUNDAP e o PIB Estadual.

Reforça-se aqui que essa é uma pesquisa exploratória. Não há disponibilidade de banco de dados com séries históricas além do que foi aqui utilizado, o que evidencia a necessidade da busca de informações em diversos órgãos do Estado, como Tribunal de Contas e Secretaria da Fazenda, informações essas nem sempre disponíveis e acessíveis. Essa dificuldade na obtenção de dados se torna maior em anos anteriores à Lei 101/2000 e mais acentuada nos anos anteriores a 1995. Entretanto, mesmo sendo pequeno o número de observações, corresponde à totalidade (população) de informações disponíveis.Os resultados das variáveis, presentes na Tabela 2, evidenciam que não existe relação estatística entre o Incentivo Fiscal FUNDAP e o PIB Privado, resultado diferente do esperado, pois na aprovação pelo Parlamento a justificativa apresentada para convencer a opinião pública é que contribuiria para o crescimento econômico. O resultado encontrado tem como justificativa que só um grupo de empresas, as Importadoras, tem esse Incentivo Fiscal gerando distorções na economia como um todo, não favorecendo às demais empresas do Estado do Espírito Santo ou a setores específicos da economia estadual. Esse resultado evidencia que a renúncia fiscal do ICMS não beneficia a economia do estado.

Com relação às demais variáveis explicativas que representam o gasto público social efetivo estatisticamente os resultados demonstram a existência de relação diferentemente do encontrado por Sant’Anna (2006) e Dalmonech, Sant´Anna e Teixeira (2008), ou seja, as outras despesas governamentais são significantes estatisticamente, demonstrando o poder explicativo sobre o PIB Privado, o que pode ter como causa os investimentos suficientes ou aplicados, mesmo que a decisão do Parlamento tenha sido por um percentual específico da receita, caso como Educação 25% e Saúde 12%.

Dentre os gastos sociais que estatisticamente demonstraram a existência de relação, destaca-se a variável Assistência e Previdência Social, com o maior coeficiente de retorno, ou seja, a cada R$1,00 de gasto com esta variável existe um retorno no PIB privado estadual de R$ 0,391, seguido pela variável Saúde e Saneamento com um retorno de R$ 0,353 e Educação e Cultura com R$ 0,285 a cada real gasto. Os resultados estatísticos demonstram que quanto maior o investimento nestas variáveis , maior o PIB Privado estadual, demonstrando que os gastos sociais estão produzindo o efeito esperado, ou seja, essa relação pode estar relacionado a quantidade dos gastos e a qualidade dos gastos. A aplicação de limites menores que os de otimização levam, possivelmente, a uma não relação. Por outro lado, os gastos realizados sem a devida comprovação de qualidade também podem ser responsáveis por uma não relação.

Tabela 2. Relação entre o PIB Estadual, o FUNDAP e os gastos sociais no ES

Fonte: os autores

Amostra: 16 observações. White Heteroskedasticity-Consistent Standard Errors & Covariance. Ferramenta: Mínimos Quadrados Ordinários.

O resultado estatístico deste modelo da tabela 2 para a variável Incentivo FUNDAP está de acordo com o resultado esperado pela abordagem da Teoria da Escolha Pública onde ação de um grupo de interesse mesmo pequeno (empresas importadoras) vem sendo beneficiado com recursos orçamentários e não contribuindo para o resultado (crescimento econômico). Por outro lado temos um grupo de interesse maior (Assistência e Previdência, Saúde e Saneamento e Educação e Cultura), mas não muito articulado em suas ações e por decisão do Parlamento são contemplados com gastos e contribuem com resultado positivo para o crescimento econômico conforme demonstrado na regressão da tabela 2. Este fato é justificado por PEREIRA (1997, pg.16) tendo a seguinte conclusão:

“Há grandes grupos na sociedade que permanecem latentes e como tal incapazes de pressionar o governo para a obtenção de políticas favoráveis aos seus membros, enquanto outros grupos, muitas vezes com uma dimensão menor e com ganhos globais menores são mais eficazes em organizarem-se e em influenciar as políticas governamentais. Não há, pois um mercado competitivo de grupos de interesse como grandes grupos (consumidores, pensionistas, desempregados e outros) permanecem latentes ou com atividades diminutas em relação ao que o seu número de membros e os ganhos globais advindos da ação coletiva deixariam supor.”

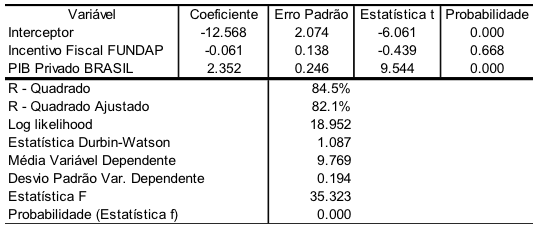

Procurando a confirmação do resultado da variável FUNDAP, foi rodado o segundo modelo do exercício econométrico, agora com apenas uma variável explicativa e uma variável de controle com os resultados demonstrados na Tabela 3.

Tabela 3. Regressão FUNDAP.

Fonte: os autores. Amostra: 16 observações. White Heteroskedasticity-Consistent

Standard Errors & Covariance. Ferramenta: Mínimos Quadrados Ordinários.

Os resultados encontrados no trabalho de Dalmonech, Sant’Anna e Teixeira (2008) foi de uma relação marginal entre o FUNDAP e o crescimento econômico do Estado do Espírito Santo, ao nível de significância de 10%. Um resultado com significância estatística de forma marginal, uma vez que o valor-p obtido está próximo do nível de significância de 10% (α = 10%).

Neste trabalho acrescentando mais 5 anos a amostra, o resultado obtido é uma não significância estatística entre o PIB Privado Estadual e o Incentivo FUNDAP . Assim, esse resultado, mais desfavorável que o anterior, serve de alerta para que se possa fazer uma reavaliação do FUNDAP para moldes atuais, já que os resultados apresentados não estão de acordo com os resultados objetivados pela criação do Sistema FUNDAP, que é o de promover investimentos em projeto industrial e na geração de empregos3. Também é questionável sua capacidade de propiciar o desenvolvimento econômico e o de ampliar a capacidade fiscal do Estado em análise.

Esse quadro se agrava, pois a qualquer momento, com o fim desse incentivo, as empresas participantes do Sistema do FUNDAP podem retornar à lógica de mercado. Esse fato pode ocorrer porque a barreira à saída é baixa, uma vez que sãos feitos pequenos investimentos pelas empresas do FUNDAP, prestadoras de serviços, no Estado do Espírito Santo. Esses investimentos normalmente corresponde à escritórios e não plantas industriais.

Nesse contexto, o FUNDAP, propicia o agravamento da própria situação financeira do Estado do Espírito Santo, promovendo a redução de investimentos e do atendimento das necessidades básicas da população. Esse incentivo deixa os municípios cada vez mais dependentes dessa arrecadação, pois no resultado final, o beneficiário maior dessa operação são os Municípios por deterem 25% da receita arrecadada, pois a cada R$ 100 que entra no caixa 25% é do Município.

Além disso, o FUNDAP, nos moldes atuais, é um incentivo para a falta de políticas de investimento explícitas. Também não proporciona o desenvolvimento de prioridades setoriais compatíveis com as vantagens comparativas locais, pois os benefícios fiscais e creditícios para investimentos são concedidos somente para as empresas do sistema.

Resultado esse que é corroborado pelo próprio Governo do Estado, ao afirmar que com o FUNDAP, o Espírito Santo compete com os grandes Estados importadores, estimulando empresas de outros Estados a se instalarem ou a ou contratarem empresas do FUNDAP para efetuarem suas importações. Isso demonstra que a grande maioria das empresas do FUNDAP não possui parque industrial no Estado do Espírito Santo, o que justifica a não significância nos resultados, ou a significância marginal, para o crescimento econômico desse Estado.

Portanto, fica evidenciado que o FUNDAP pode causar restrições ao crescimento do Estado do Espírito Santo, uma vez que acaba penalizando as pequenas e médias empresas do próprio Estado, pois elas recolhem aos cofres públicos os impostos com carga tributária normal. Esse fato pode promover a informalidade e a sonegação fiscal, que por sua vez aumenta o custo de administração e monitoramento pela administração fazendária.

O resultado da variável Incentivo Fiscal FUNDAP está de acordo com a conclusão do trabalho de Olson (1982 apud Pereira 1997 pp. 16) onde foram analisadas as implicações macroeconômicas da atuação de grupos de interesses numa sociedade estável gerando como consequência um desaceleramento do crescimento econômico para este ambiente.

É necessário também que ele se torne importante como instrumento de política, pois impõem custos na alocação de recursos à sociedade, pois o benefício gerado pela tributação nos moldes atuais desse incentivo, não proporciona a equidade fiscal. Assim, segundo Varsano (1997) somente se justifica a criação e manutenção de impostos se os seus benefícios forem maiores que seus custos de oportunidade, medido pelo benefício social do melhor uso privado dos recursos, acrescido do custo criado pela tributação, o que alerta para a revisão desse incentivo.

Por outro lado, o PIB Brasil, utilizado como variável de controle, não apresentou relação significante com o PIB Estadual, o que apesar de suas limitações neste trabalho, leva a uma reflexão sobre a renúncia de receitas de uma forma global, considerando todos os outros Estados brasileiros. Por este resultado a Receita Agregada Nacional e afetada, uma vez que provoca renúncia de receitas e, não promove crescimento econômico para o País como um todo.No modelo utilizado, o R-Quadrado tem valor 87,42%, na primeira regressão que é devido ao número de variáveis presentes no modelo. O maior número de variáveis explicativas tende a aumentar a soma de quadrados de resíduos, mas não altera a soma total de quadrados de resíduos, favorecendo, portanto, o aumento do R-Quadrado. Na segunda regressão, reduziu-se o número de variáveis no modelo, e o R-Quadrado apresentou resultado de 84,5%, e melhorando a Estatística F. O R-Quadrado Ajustado, na primeira regressão, com valor de 81,13%, e de 82,1% na segunda regressão, tem valor menor do que o R-Quadrado. Esse fato se deve ao mesmo levar em consideração tanto o número de variáveis explicativas do modelo quanto o tamanho da amostra.

Esse trabalho estudou a relação entre os gastos sociais, como Saúde e Saneamento, Educação e Cultura, Previdência e Assistência Social e Habitação e Urbanismo, o Incentivo Fiscal FUNDAP e o crescimento econômico do Estado do Espírito Santo. O trabalho utilizou banco de dados próprio, formado a partir de informações obtidas na Secretaria do Tesouro Nacional, Instituto Jones Santos Neves e Secretaria de Fazenda do Estado do Espírito Santo – SEFAZ-ES.

Quanto aos resultados encontrados, eles demonstram que não existe relação entre o FUNDAP e o desenvolvimento econômico do estado federado. Assim, nos moldes atuais, além de não gerar benefícios econômicos e sociais para a própria sociedade local, ele ainda reduz a receita pública agregada nacional, uma vez que esse incentivo fiscal e financeiro é um incentivo à importação de outros Estados pelos Portos do Estado do Espírito Santo. Portanto, produtos que entrariam pagando o ICMS normal nos outros Estados brasileiros, são atraídos para o Estado do Espírito Santo, o que causa redução da receita pública agregada nacional.

Causam também prejuízos às empresas nacionais e locais, principalmente micro e pequenas empresas, que recolhem aos cofres públicos a carga normal de impostos, enquanto que as importadoras, geralmente grandes empresas, pagam uma carga de impostos reduzida, beneficiada pela renúncia fiscal do Estado do Espírito Santo. Deste modo, somente são beneficiados algumas empresas e projetos políticos pessoais, criando barreiras à entrada de novas tecnologias, reduzindo a capacidade de alocação de recursos da sociedade como um todo, cujo resultado é a redução da taxa de crescimento econômico.

Além disso, existem evidências de que a sociedade do Estado é prejudicada com a renúncia fiscal, pois é a ela, sociedade, dada restrições ao seu bem estar. Há redução de investimentos para atendimento das necessidades básicas da população, como saúde, educação, habitação e segurança, entre outras, além de estar abrindo mão do equilíbrio fiscal, e de estar gerando instabilidade econômica em longo prazo, o que aumenta a probabilidade da não definição de políticas explícitas e nem prioridades setoriais. Neste contexto a TEP é para preferência de melhor Estado e não é para menos Estado. (PEREIRA- 1997)

ANDREWS, C.W.; KOUZMIN, A. O discurso da Nova Administração Pública. Lua Nova, n. 45 de 1998. Disponível em:< http://www.scielo.br/pdf/ln/n45/a05n45.pdf>. Acesso em: 20/7/2011.

APLIN, J. C.; HEGARTY, W. H. Political influence: strategies employed by organizations to impact legislation in business and economies matters. Academy of Management Journal, vol. 23, nº.3, pp. 438-450, 1980.

BACHUR, J.P. Federalismo fiscal, atribuições fiscais constitucionais, e equalização regional: EUA, Alemanha e Brasil em perspectiva comparada. Brasília: Revista do Serviço Público, vol. 56, nº. 4, Out/dez 2005, pp.

BANDES. Lei 2508 de 22/05/1970. Dispõe sobre a autorização para criação do Fundo de Desenvolvimento das Atividades Portuárias - FUNDAP.

_________. FUNDAP -. Manual Operacional. Vitória: BANDES, agosto de 2006.

BEUREN, I.M. Como elaborar trabalhos monográficos em contabilidade – teoria e prática – capitulo 1, 2, 3, 6. Organizadora. Ed. Atlas. SÃO PAULO. 2003.

BRASIL. Lei complementar nº 87, de 13 de setembro de 1996.

BUCHANAN, J.M. Public Choice: The Origins and Development of a Research Program. Center for Study of Public Choice George Mason University Fairfax- 2003. Virginia. www.gmu.edu/centers/publicchoice/pdf%20links/Booklet.pdf - Similares

DALMONECH, L.F.; SANT´ANNA, J.M.B.;TEIXEIRA, A. A Despesa Orçamentária e o Desenvolvimento Econômico: Um Estudo Empírico no Estado do Espírito Santo. ENAPG 2008. Salvador BAHIA.

DULCI, O.S. Guerra fiscal, desenvolvimento desigual e relações federativas no Brasil. Minas Gerais: Revista de Sociologia e Política, nº. 18, jun. 2002, pp. 95-107.

GIL, A.C.Como elaborar projetos de pesquisa. 4ª Edição. Editora Atlas. 2002.

IPES - Instituto De Apoio À Pesquisa e ao Desenvolvimento Jones Dos Santos Neves – IPÊS. SEDES. Estatística do Comércio Exterior 2004: Portos do Espírito Santo. Disponível em: <http://www.ipes.es.gov.br>. Acesso em: 20 de fevereiro de 2007, às 10h: 32 min.

IZAQUIRRA, M. Proposta tributária foca no ICMS unificado. São Paulo: Jornal Valor Online. Disponível em: <http://www.valoronline.com.br/>. Acesso em: 13 de abril de 2008.

LEMGRUBER, A. A Competição Tributária em Economias Federativas: Aspectos Teóricos, Constatações Empíricas e Uma Análise do Caso Brasileiro. Brasília: UNB, 1999 (Dissertação de Mestrado apresentada ao curso de mestrado em economia da UNB).

LESSA, I. Considerações acerca da teoria da escolha pública e o princípio da supremacia do interesse público (2010). Disponível em: < http://academico.direito-rio.fgv.br/wiki...>. Acesso em: 20 de julho de 2011.

MELO, M.A.; AZEVEDO, S. O processo decisório da reforma tributária e da previdência social: período 1994 a 1998. Brasília: Cadernos ENAP, nº. 15, 1998.

OLSON, M. Government and productivity stagflation and the political economy of the decline in productivity. American Economic Review, vol. 72, nº, May, 1982, pp. 143-148.

OLSON, M. The principle of "Fiscal Equivalence": the division of responsibilities among different levels of government. American Economic Review, Vol. 59, No. 2, May, 1969, pp. 479-487.

PEREIRA, P.T. A Teoria da Escolha Pública (public choice):uma abordagem neo-liberal? in Análise Social, vol. XXXII (141), p. 419-442 (1997).

PIANCASTELLI, M.; PEROBELLI, F.. ICMS: evolução recente e guerra fiscal. Brasília: Instituto de Pesquisa Econômica Aplicada - IPEA, 1996.

PINDYCK, R.S.; RUBINFELD, D.L. Econometria: modelos e previsões. São Paulo: Makron Books, 2004

STN - SECRETARIA DO TESOURO NACIONAL (Ministério da Fazenda). Comunicado. Brasília: Ministério da Fazenda, 5 de junho de 2001.

SANT’ANNA, J.M.B. Os efeitos dos gastos públicos sobre o PIB: um estudo empírico nos municípios do Espírito Santo. Dissertação de Mestrado. Vitória/ES: FUCAPE, 2006.

SOARES, I. G.; CASTELAR, I. Econometria aplicada com o uso do Eviews. Fortaleza: UFC, 2003.

SOUZA, C. Políticas Públicas: uma revisão da literatura. Sociologias, Porto Alegre, ano 8, nº 16, jul/dez 2006, pp. 20-45.

VARSANO, R.; PESSOA, E.P.; DA SILVA,N..L.C.; AFONSO; J.R.R.; ARAÚJO, E.A.; RAIMUNDO, J.C.M. Uma análise da carga tributária do Brasil. Brasília: Instituto de Pesquisa Econômica Aplicada – IPEA, 1998.

VARSANO, R. Estudos para a reforma tributária: tributação de mercadorias e serviços. Rio de Janeiro: IPEA, 1987.

_______. A guerra fiscal do ICMS: quem ganha e quem perde. Rio de Janeiro: IPEA, 1997.

_______. Um método para as reformas. In: O Brasil no fim do século: desafios e propostas para ação governamental. Rio de Janeiro: IPEA, 1994.

ZAULI, E.M. Grupos de interesse e ação coletiva: uma crítica formal a Mancur Olson. In: vanguarda Econômica, ano III, nº. 3, 1995.

1. Doutorando em Administração (UFES). Mestre em Administração e Contabilidade. E-mail: jose.santanna@secont.es.gov.br

2. Doutor e Mestre em Ciências Contábeis (USP). Professor da UFES. E-mail: emanuel.junqueira@gmail.com

3. Mestre em Administração. Professor do IFES. E-mail: luiz.dalmonech@ifes.edu.br

4. Doutorando e Mestre em Administração (UFES). E-mail: rk.fgv.br@gmail.com

5. Doutorando e Mestre em Administração (UFES). Professor da UFES. E-mail: elizeujunior@yahoo.com.br