HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 35) Año 2016. Pág. 6

Silvia Maria Parmeggiani GERING 1; Ivo ELESBÃO 2

Recibido: 26/06/16 • Aprobado: 24/07/2016

2. Gestão pública contemporânea e administração tributária

3. Modelo de reestruturação: limites e possibilidades

RESUMO: Para os municípios a receita própria é muito importante na realização das múltiplas atividades que lhes são inerentes. Nesse cenário, deve-se ter presente que a arrecadaçãomunicipal prescinde de uma boa infraestrutura administrativa para que seja realizada com eficiência. Este artigo tem como objetivo analisar os limites e as possibilidades de reestruturação dos setores de arrecadação municipal.Os procedimentos metodológicos utilizados foram pesquisa bibliográfica, análise documental e observação participante. Entre os principais limites estão a vontade política e a resistência à mudança. Sendo estes superados, identificam-se como possibilidades, foco na receita e melhoria no atendimento às demandas dos cidadãos. |

ABSTRACT: For all municipalities, the own revenue is very important to carry out multiple activities to these designated. In this situation, it must have in mind that the municipal collection needs a good administrative infrastructure in order to be performed with efficiency.This article aims to analyze the limits and possibilities for restructuring of the municipal collection sectors. The methodological procedures used were literature, document analysis and participant observation.The main limits to restructuring are the political will and resistance to change. These being overcome, it would find as possibilities, focus on revenue and improvement in meeting the demands of citizens. |

Os entes federativos – União, Estados, Distrito Federal e Municípios – necessitam de recursos para manterem a máquina administrativa e disponibilizarem serviços como saúde, educação e segurança para a população. No caso específico dos municípios, estes obtêm os recursos com a cobrança de impostos, taxas e transferências correntes dos outros entes da Federação.

Nos municípios a administração tributária é responsável pelos setores que realizam o lançamento, fiscalização e arrecadação do IPTU, ITBI, ISSQN, e ainda têm muitas vezes sob sua responsabilidade a dívida ativa e o controle de algumas taxas e receitas transferidas.

A receita própria anual representa uma parcela significativa dos recursos que são utilizados para a realização dos compromissos públicos. Contudo, salienta-se que o desempenho da arrecadação poderá sempre ser incrementado, de acordo com a forma e circunstâncias que as atividades são executadas.

Nesse contexto, questiona-se como seria uma possível estrutura para os setores da arrecadação municipal e quais seriamos limites e as possibilidades para a implantação dessa proposta de reestruturação.Assim,este artigo tem como objetivo, com base na legislação vigente e a partir da elaboração de uma possível estrutura organizacional,analisar os limites e as possibilidades de uma proposta de reestruturação dos setores que abrangem a arrecadação de tributos municipais.

Esta pesquisa, com abordagem qualitativa, tem como base uma revisão bibliográfica, análise documental da legislação e dos organogramas de vários municípios brasileiros, como por exemplo, Caxias do Sul e Pelotas (Rio Grande do Sul), São José (Santa Catarina), João Pessoa (Paraíba) e Campo Grande (Mato Grosso do Sul); e observação participante na área de administração de receita da Prefeitura Municipal de Santa Maria, Rio Grande do Sul.

Com base na pesquisa desenvolvida, apresenta-se uma sugestão de estrutura organizacional para os setores de arrecadação municipal, analisando-se os limites impostos para a sua implantação, bem como as possibilidades advindas da implantação dessa reestruturação.

Segundo Bresser-Pereira apud Costin (2010), existem três formas de administrar o Estado: a administração patrimonialista,na qual o patrimônio do rei se confundia com o do estado; a administração pública burocrática, onde existe a separação entre o público e privado,porém apresenta como princípios básicos o formalismo, a impessoalidade e a hierarquização; e a administração pública gerencial, que surge como um modelo que busca o fortalecimento do gerenciamento público e imputação de resultado, com estruturas mais flexíveis e onde o cidadão é visto como contribuinte e usuário dos serviços.

Costin (2010, p. 153) destaca que:

Mudanças no mundo do trabalho foram acompanhadas por alterações no cenário da própria Administração Pública. Afinal as organizações públicas não são isoladas da sociedade. As mesmas pressões que levam empresas privadas a priorizar flexibilidade para reduzir custos, prazos de entrega e melhorar a qualidade dos produtos e serviços oferecidos a seus clientes conduzem a alterações assemelhadas no setor público. O consumidor que se acostuma à maior rapidez no atendimento e à maior qualidade no que compra ou contrata de empresas privadas passa a demandar o mesmo de suas relações com o aparelho do Estado.

Nascimento (2010, p. 3-4) evidencia que a nova gestão pública representa um movimento de mudança do Estado e da própria administração pública e tem como características:

As mudanças na gestão estão presentes também na administração das receitas públicas. Destaca Matias-Pereira (2010) que a Lei de Responsabilidade Fiscal estabelece que sejam requisitos essenciais da responsabilidade na gestão fiscal a instituição, a previsão e a efetiva arrecadação de todos os tributos de competência do ente da Federação.

Portanto, verifica-se que da gestão contemporânea dos tributos exige-se qualidade e arrecadação efetiva de tudo o que é previsto, tanto pela própria legislação, como pelos cidadãos, o que prescinde que a mesma seja estruturada a contento para atingir os seus objetivos.

Salienta-se que a CF/88, no Art. 37, estabelece que a administração pública “obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência”. Então qualquer estudo que envolva a esfera pública deverá ser norteado por esses princípios básicos. Contudo, tem grande ênfase o princípio da eficiência, o qual foi inserido pelo Art. 37 da Emenda Constitucional nº 19, e segundo Oliveira (2013, p. 113):

está intimamente relacionado com a necessidade de obter os resultados elencados pelo texto constitucional de maneira célere. Os agentes públicos têm o dever-poder de desempenharem a função pública de forma eficiente, com o intuito de satisfazerem as necessidades da população.

Dando sequência, deve-se lembrar de que a Administração Tributária, segundo Harada (2012, p. 51), “é a atividade do poder público voltado para a fiscalização e arrecadação tributária”. Além disso, conforme enfatizado por Puccinelli Junior (2014, p. 332), “é atividade essencial para o funcionamento do Estado, pois sem a arrecadação dos tributos ele não teria condições de desenvolver suas outras atividades necessárias ao cumprimento do seu desiderato que é o bem comum”.

Nesse sentido, o inciso XVIII do Art. 37 da CF/88 estabelece:

Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá [...] e, também, ao seguinte:

...

XVIII - a administração fazendária e seus servidores fiscais terão, dentro de suas áreas de competência e jurisdição, precedência sobre os demais setores administrativos, na forma da lei.

De acordo com Costin (2010), as atividades de arrecadação e fiscalização, por serem atividades exclusivas de Estado, não podem ser delegadas, contratadas ou privatizadas, e demandam um profissional diferente, formado na área em que vai atuar. O autor ainda declara que a esse profissional deve ser assegurada proteção contra demissões imotivadas ou perseguições de governantes face aos interesses de Estado.

Costin (2010, p. 155) ainda declara que atividades de arrecadação e fiscalização, dentre outras, “precisam se estruturar em agências autônomas, profissionalizadas e dissociadas do processamento político das prioridades de governo”. Esse é enfático ao afirmar que “concursos anuais e salários competitivos ajudariam a trazer bons profissionais e quebrar o corporativismo negativo, por oxigenar a máquina pública”.

Pode-se perceber a importância da fiscalização para qualquer administração e, conforme destacado por Amaro (2010),os recolhimentos dos tributos dependem da autuação da fiscalização, especialmente se considerarmos que certas exações somente se tornam exigíveis a partir do ato da autoridade fiscal chamado lançamento. Harada (2012, p. 51) enfatiza que a fiscalização “é um procedimento que objetiva verificar o cumprimento das obrigações tributárias, praticando, quando for o caso, os atos tendentes a deflagrar a cobrança coativa”.Amaro (2010, p. 507) reforça que “para prevenir ou combater a sonegação, faz-se necessário um permanente trabalho de fiscalização”.

Contudo, deve-se lembrar de acordo com o que expõe Harada (2012, p. 52), que:

Somente uma boa infraestrutura administrativa poderá́ propiciar a eficiente atuação do poder tributante, no sentido de maximizar a arrecadação tributária, coibindo, prontamente, a ação danosa dos sonegadores com o fito de conscientizar o contribuinte de que o pagamento de tributos é um dever de todos, na proporção de suas respectivas capacidades contributivas. Uma administração tributária dinâmica, racional e eficiente conduzirá à redução de custos operacionais na arrecadação de tributos, concorrendo para a formação de uma conjuntura capaz de propiciar o alívio da pressão tributária que, entre nós, atinge níveis críticos.

Além de tudo, conforme descreve Amaro (2010), a atuação das autoridades fiscais inclui inúmeras tarefas em sua função burocrática, como a de controle, orientação, relacionamento com o sujeito passivo e com a rede arrecadadora e outros órgãos públicos.

Nesse sentido, para que a arrecadação e a fiscalização consigam seus objetivos, os setores que realizam esses serviços deverão estar organizados através das diretrizes de departamentalização, níveis hierárquicos e amplitude de controle bem definidos, com instalações físicas e tecnológicas adequadas, e também contar com servidores motivados e comprometidos com sua missão.

É importante destacar que a história da arrecadação surgiu há milhares de anos, quando imperadores e reis determinavam que parte da produção efetuada em seus territórios fosse destinada à sua manutenção. Logo, quando os países se constituíram, foram criados mecanismos de controle da renda e dos produtos gerados para sustentar a estrutura administrativa e militar; dessa forma evidencia-se que o Estado sempre necessitou captar recursos para suas atividades.

Segundo Nascimento (2010, p. 116), “as receitas públicas compreendem o ingresso de recursos que se integram ao patrimônio público sem quaisquer reservas, condições ou correspondências no passivo”. Para o nosso estudo, é importante identificar quais são as receitas tributárias e as transferências correntes.

As receitas tributárias nos municípios, de acordo com a Constituição Federal de 1988, Art. 145, são compostas de impostos, taxas e contribuição de melhoria. As taxas são estabelecidas em cada município de acordo com a lei municipal, e, quanto aos impostos, a CF/88, no Art. 156, definiu:

Compete aos Municípios instituir impostos sobre:

I - propriedade predial e territorial urbana;

II - transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição;

III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.

O Imposto Sobre a Propriedade Predial e Territorial Urbana - IPTU está estabelecido nos Art. 32 até Art. 34 do CTN e tem como sujeitos passivos o proprietário do imóvel, o titular do seu domínio útil, ou o possuidor a qualquer título. O fato gerador é a propriedade, o domínio útil ou a posse de bem imóvel, localizado na zona urbana do Município.

O Imposto sobre a Transmissão Inter Vivos de Bens Imóveis - ITBI está previsto nos Art. 35 até Art. 42 do CTN e tem como sujeito passivo o adquirente ou o transmitente do bem imóvel, embora normalmente as leis municipais estabeleçam que seja o adquirente. Constitui seu fato gerador a transmissão inter vivos, por ato oneroso, de bens imóveis, sendo devido no território do Município da situação do bem.

O Imposto Sobre Serviços de Qualquer Natureza - ISS ou ISSQN está disciplinado na Lei Complementar n.º 116/2003, e tem como sujeitos passivos os prestadores de serviços, empresa ou profissional autônomo, com ou sem estabelecimento fixo. Possui como fato gerador a efetiva prestação remunerada dos serviços discriminados na lista anexa à LC n.º 116/2003, composta de 40 itens subdividos em 230 serviços.

As receitas denominadas transferências, segundo Nascimento (2010), podem ser classificadas como diretas, aquelas que se constituem em repasse de parte da arrecadação, ou indiretas, cuja transferência se dá através da formação de fundos especiais.

As transferências diretas, de acordo com Nascimento (2010), são:

I - Da União:

a) 100% do produto da arrecadação do IR-Fonte (Imposto sobre Renda e Proventos de qualquer natureza), incidente na fonte pagadora.

b) 50% do produto da arrecadação do ITR (Imposto sobre a Propriedade Territorial Rural), relativamente aos imóveis nesta situados.

c) 70% do produto de arrecadação do IOF – Ouro (Imposto sobre Operações de Crédito), para o Município de origem, no qual houver extração do ouro.

II - Do Estado:

a) 50% do produto da arrecadação do IPVA (Imposto sobre Propriedade de Veículos Automotores), relativo aos veículos automotores licenciados em seus territórios;

b) 25% do produto da arrecadação do ICMS (Imposto sobre operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de transporte interestadual e intermunicipal e de comunicação).

Como exemplo de transferência indireta, cita-se o Fundo de Participação dos Municípios (FPM), o qual, segundo Sabbag (2014), é constituído por 23,5% do produto da arrecadação do IR (Imposto de Renda) e do IPI (Imposto Sobre Produtos Industrializados), e sua distribuição se dá em função do número da população de cada Município.

Por fim, embora não se constitua em uma receita propriamente dita, deve-se fazer referência à Dívida Ativa, que, segundo Sabbag (2013, p. 937) representa “o crédito público, ou seja, todos os valores que a Fazenda Pública tem para receber de terceiros” que não foram pagos dentro do prazo legal estabelecido pela legislação.

Como abordado na doutrina aqui exposta, para atingir seus objetivos plenamente, a arrecadação de tributos, através de seus setores e sua fiscalização,deverá trabalhar numa estrutura adequada.

As principais consequências observadas quando a estrutura está deficiente são: menor grau de divisão de tarefas; sobrecarga de trabalho para a chefia ao liderar um grande grupo; responsabilidade centrada em uma só pessoa, pois não existem subchefias para proporcionar o suporte à tomada de decisões; sobreposição de atribuições nem sempre relacionadas; necessidade de contar com o apoio de outros setores para a realização das tarefas; e falta de acompanhamento, que, muitas vezes, resulta no não comprometimento dos servidores envolvidos. Tudo isso ocasiona o impedimento da implantação de planos e mecanismos de coordenação, influenciando na produtividade.

Logo uma reestruturação para o desempenho das atividades, através da criação de uma secretaria específica para receita, bem como departamentos, coordenadorias e divisões - denominações utilizadas para o exemplo - para cada assunto, com distribuição de tarefas e responsabilidades de forma equilibrada, facilitação da comunicação entre os setores, melhoria no desempenho dos trabalhos, agilidade na tomada de decisões, incentivo e valorização dos servidores; proporcionaria o surgimento de ideias inovadoras, aumento da produtividade e possivelmente aumento da arrecadação.

Sendo assim, a administração tributária nos municípios deve ter como atribuições planejar, programar, coordenar, supervisionar, executar, orientar, controlar, dirigir e avaliar as atividades de administração da arrecadação tributária municipal, relativas aos impostos, taxas, transferências correntes e outras receitas na forma da legislação em vigor.

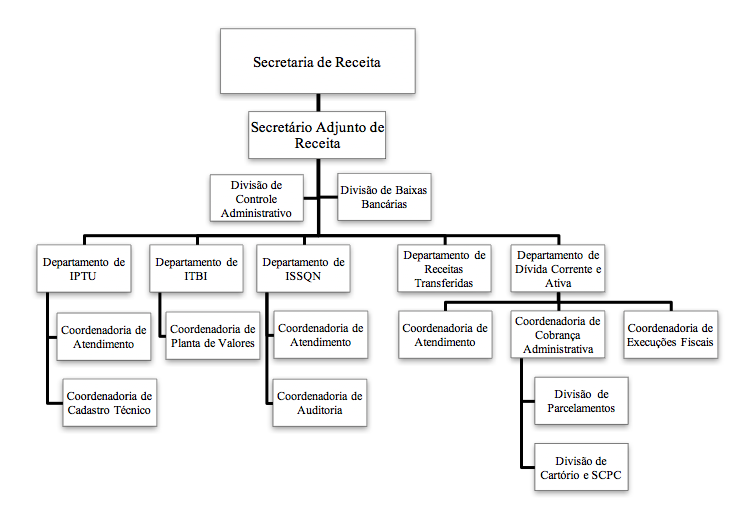

Logo, a administração tributária teria sob seu encargo o lançamento, fiscalização e arrecadação do IPTU, ITBI, ISSQN. Além disso, teria sob sua responsabilidade algumas taxas; o controle do retorno de algumas receitas transferidas, como o ICMS e o ITR; e a Dívida Ativa. Com base nesse nas principais receitas municipais apresenta-se uma proposta de estrutura para o desempenho das atividades de administração da receita, conforme demonstrado na Figura 1.

Figura 1 – Organograma da Proposta de Estrutura.

Fonte: Elaboração própria.

No organograma, a administração da receita teria uma Secretaria específica para tratar dos assuntos de receita, sendo sua finalidade principal coordenar a arrecadação das receitas municipais, cabendo-lhe, ainda, subsidiar a elaboração da proposta orçamentária; avaliar os efeitos das reduções de alíquotas, isenções e incentivos fiscais; supervisionar os lançamentos de impostos e elaboração dos carnês; realizar estudos objetivando o incremento da arrecadação; elaborar a legislação na sua área de competência; organizar gráficos para análise e acompanhamento da arrecadação.

Primeiramente, para o Gabinete da Secretaria seriam atribuídas três funções gratificadas: Secretário Adjunto de Receita, o qual teria a função de trabalhar diretamente com o Secretário de Receita e representá-lo; Divisão de Controle Administrativo, que trataria dos assuntos relacionados à coordenação do fluxo de documentos, à gestão de recursos humanos, compras e estoques, e relacionamento com as demais Secretarias; e Divisão de Baixas Bancárias, à qual caberia a realização da conciliação da arrecadação tributária, efetuando diariamente as baixas bancárias; sendo responsável também pela apropriação da receita dos valores dos alvarás judiciais, e a realização das compensações, estornos e correções de pagamentos.

Dando continuidade, teríamos o Departamento de IPTU, responsável pelo lançamento do IPTU; integrada pela Coordenadoria de Atendimento, com a função de coordenar o atendimento aos contribuintes, bem como realizar as transferências de titularidade e a emissão das certidões de sua competência; e a Coordenadoria de Cadastro Técnico, com a função de coordenar o Cadastro Técnico do IPTU, promovendo a administração do cadastro imobiliário, sua atualização e expansão, a realização dos cálculos de áreas e valores venais e a análise e aplicação de redutores.

Dentre as atribuições do Departamento de ITBI, estaria o atendimento aos contribuintes para o recebimento das Guias Informativas e de Avaliação, a realização da conferência de dados cadastrais, a vistoria, a avaliação do imóvel que será transferido, cálculo e o lançamento desse imposto. A Coordenadoria de Planta de Valores, integrada a este Departamento teria a função de coordenar a atualização permanente da Planta de Genérica de Valores - PGV.

O Departamento de ISSQN teria como atribuição coordenar a fiscalização, o lançamento e a arrecadação do ISSQN Fixo e Homologado, sendo igualmente responsável pelas respostas às consultas tributárias e pareceres diversos sobre imunidade, isenção, restituição de valores, enquadramento de sociedades de profissionais. Este incluiria a Coordenadoria de Atendimento, com a função de coordenar o atendimento relacionado ao ISSQN sendo de sua responsabilidade as atividades de autorização de notas fiscais, recebimento das denúncias espontâneas de débitos, lançamento de ISSQN sobre Habite-se, baixa/encerramento de cadastro pessoas físicas ou jurídicas; e a Coordenadoria de Auditoria, com função de coordenar o planejamento e execução das auditorias das empresas referentes ao ISSQN, bem como pelas respostas as impugnações de lançamento em primeira instância administrativa.

O Departamento de Receitas Transferidas, responsável pelas transferências correntes, atuaria na realização de atividades inerentes ao ICMS, ITR e INCRA. Sendo assim dentre suas atividades estariam o repasse, aos órgãos competentes, das informações necessárias para apuração das transferências a que faz jus o Município; o acompanhamento da publicação dos índices de retorno da arrecadação do ICMS - com a análise e correção das Guias Modelo B e elaboração de recursos administrativos; e a realização da inscrição, baixa e digitação de notas de produtor rural.

O Departamento de Dívida Corrente e Ativa realizaria o atendimento aos contribuintes, informando sobre os débitos; expedindo as certidões de sua competência; promovendo a concessão e o controle dos parcelamentos; realizando a cobrança administrativa; promovendo o registro dos débitos em Cartório e SCPC; efetuando a inscrição em Dívida Ativa; e executando os procedimentos para cobrança judicial procedendo ao início, solicitação, suspensão, cancelamento e o término da execução fiscal. Por conta da diversidade de atribuições, ficaria assim organizado: Coordenadoria de Atendimento, com a função de coordenar o atendimento e o fluxo de processos tramitados, bem como emitir as Certidões de Dívida Ativa; Coordenadoria de Cobrança Administrativa, subdividida em Divisão de Parcelamentos, responsável pela concessão e acompanhamento dos parcelamentos administrativos,e Divisão de SCPC e Cartórios, responsável pelo envio para cobrança ao Cartório e SCPC dos débitos não pagos ou não parcelados; a Coordenadoria de Execução Fiscal, com a função de coordenar as execuções fiscais e controlar os débito sem execução fiscal.

Para a implantação da reestruturação sugerida para a administração da receita de acordo com as atividades necessárias para a arrecadação dos tributos e de acordo com tamanho da atividade econômica do município e o respectivo potencial de arrecadação, existem limites, os quais são apresentados a seguir.

O primeiro limite é a Vontade Política, que representa o convencimento (e o engajamento)dos escalões hierarquicamente superiores, ou seja, prefeito, secretários, assessores,servidores detentores de chefias,de que a mudança na estrutura beneficiará o desenvolvimento das atividades diárias, o atendimento ao contribuinte, o planejamento a curto, médio e longo prazo.Lembra-se que o setor público, ao longo dos séculos, por pressões internacionais e históricas, vem mudando seu modo de administrar, visando cumprir sua função de prestar serviços públicos para uma demanda crescente com maior qualidade. Porém, constata-se,frequentemente,como prioridade por parte dos administradores políticos-cargos eletivos - a realização de obras e serviços com maior repercussão em termos eleitorais, desconsiderando-se as sugestões do corpo técnico. Matias-Pereira (2010) descreve que a política é a fase que está associada à tomada de decisão e ações;portanto, sem a vontade política nenhum plano poderá ser aplicado.

Sabe-se, de acordo com o Principio da Legalidade, como citou Gasparini (2012, p.61), que a “Administração Pública, em toda a sua atividade, está presa aos mandamentos da lei, deles não se podendo afastar, sob pena de invalidade do ato”. Nesse caso, a Lei representa um limite,pois, para efetuar uma reestruturação onde a administração de receita passe a ter status de secretaria, faz-se necessária a alteração na lei que compõe a estrutura da prefeitura municipal, com a criação de uma secretaria e seus cargos correspondentes, bem como sua aprovação pela Câmara de Vereadores. Contudo, sabe-se que nem sempre o legislativo tem uma compreensão clara das necessidades, planos e metas do executivo, posicionando-se, muitas vezes, de acordo com a base partidária, acordos de bancada, ou mesmo lobbies. Por tudo isso, a necessidade de aprovação de uma Lei constitui-se num limite.

Aponta-se, ainda, como limite o Orçamento Municipal, que é, segundo Costin (2010, p. 108), uma “lei que estima as receitas que são arrecadadas durante o ano e fixa as despesas que o governo pretende realizar com esses recursos”. Cabe lembrar que a Lei de Responsabilidade Fiscal determina que os aumentos de despesas sejam acompanhados de estimativa do impacto orçamentário-financeiro e de demonstração da origem dos recursos para seu custeio. Logo, para os custos destinados à reestruturação, deverão ser apresentadas medidas de compensação. Pode-se argumentar, neste caso, que o incremento da receita decorrente da reestruturação poderia cobrir os custos envolvidos com a criação da Secretaria, das funções gratificadas, e do aumento do número dos servidores demandados. Mas, para isso, é necessário planejamento prévio, para que o Orçamento Municipal contenha a previsão de tais gastos, bem como medidas de compensação, para que o mesmo não venha a ser um limite.

A Falta de Servidores, normalmente, representa mais um limite para a execução da reestruturação, tendo em vista a obrigação de realização de concurso público. Corrobora coma ideia exposta Costin (2011, 160), que destaca que a provisão de Recursos Humanos na “Administração Pública tem formas próprias de recrutamento e seleção, com base em dispositivos legais muito específicos e detalhados”, sendo necessário concurso público.

Nos órgãos públicos, cada cargo desempenha sua função de acordo com as atribuições. Assim, para as principais atividades de fiscalização e auditoria são necessários cargos específicos, com mão de obra especializada, os quais muitas vezes encontram-se com lotação abaixo do necessário ou lotação vaga devido a falecimento, exonerações e aposentadorias de servidores.

Observa-se, contudo, que a realização de concurso demanda várias etapas a serem seguidas, iniciando-se com a elaboração do termo de referência e licitação para escolha da empresa que irá realizar o concurso, edital da prova, recursos e homologação dos resultados. Todas as fases juntas, mais a convocação e treinamento dos concursados, demandam um prazo relativamente longo, mas sem a realização dos quais a reestruturação pode não lograr êxito.

O Tempo também é um limite para a execução do projeto de reestruturação. Costin (2011, p. 234) adverte que, nos municípios, “o chefe do Executivo é o prefeito, eleito por voto direto e com mandato de quatro anos e possibilidade de renovação”, tendo como principais funções propor políticas públicas e executá-las, dirigir a administração municipal e assegurar o respeito às leis. Portanto, destaca-se que, se a mudança percorrer um tempo que coincida com a troca de governo, os planos podem ser alterados, pois nem sempre o que é importante para uma administração será visto da mesma forma por aquela que a sucederá; às vezes uma simples troca de secretário é suficiente para que vários projetos sejam deixados de lado ou tratados como de menor importância. Então o Tempo também constitui um limite à implantação da reestruturação.

Matias-Pereira (2010, p. 115) destaca que “o processo de concepção de um plano de ação é realizado por meio do planejamento”, sendo que “o propósito do plano é atingir um conjunto de objetivos”. Contudo, a Inexistência de Planejamento para a realização da modificação também pode ser vista como um limite, pois o que acontece na prática é que as mudanças acontecem de forma improvisada, sem preparação e comunicação para as pessoas envolvidas, seja a comunidade ou os servidores e as lideranças. Logo, a Inexistência de Planejamento, prática recorrente nas mudanças dentro dos órgãos públicos, acarreta prejuízos, pois ocasiona reações negativas por parte dos servidores, adiamento na tomada de decisões, ausências de planos de contingência e erros na previsão dos resultados esperados.

Soma-se a isso o fato de que as mudanças nas organizações dependem, em grande parte, da mudança nas pessoas. Então é necessário o envolvimento, a participação e o comprometimento dos servidores públicos e chefias imediatas, e, para tanto, a aceitação por parte desses também constitui um fator decisivo para o surgimento e a implantação de qualquer projeto. De acordo com Bergue (2010a, p. 82), a “lei do comprometimento destaca o imperativo do consciente engajamento dos atores organizacionais, em especial do agente de mudança com o seu contexto”.

No entanto, dentro dos órgãos públicos,tem destaque a Resistência à Mudança, que representa, segundo (2010b, p. 72), “o temor pela perda de espaço ou poder”.Conforme o autor, as pessoas resistem a qualquer movimento capaz de causar perturbação na ordem vigente em razão do risco possível de que tal mudança possa afetar suas conquistas já concretizadas ou em processo. E sendo assim, essa traz, em si, um limite, pois a comodidade está presente em vários espaços dos ambientes públicos, e os servidores têm dificuldade em deixar a "zona de conforto".

Por último, apresentam-se as Disfunções da Burocracia como um limite para a reestruturação, pois todos os fatores, conjuntamente, dificultam a realização das mudanças necessárias. Mangieri (2015, p. 15) é enfático ao dizer que “ninguém ignora que o Brasil é um dos países mais burocráticos do mundo. Quem milita então a tributação municipal, já está acostumado com os verdadeiros absurdos cometidos todos os dias por nossos agentes públicos".

Merton apud Bergue (2010b, p.70-74) demonstra que os principais eventos disfuncionais em relação à burocracia são: a internalização e o elevado apego às normas; o excesso de formalização, de rotinas e de registros; a resistência à mudança; a despersonalização dos relacionamentos; a ausência de inovação e conformidade com as rotinas; a exibição de sinais de autoridade; as dificuldades no atendimento a clientes e conflitos com o público; e a hierarquização do processo de tomada de decisão.

Salienta-se, de acordo com Matias-Pereira (2010), que a administração burocrática foi desenvolvida para maximizar os controles administrativos como forma de combater a corrupção e o nepotismo. Contudo, em sua existência, atribuiu aos funcionários controles tão rígido dos processos, que o Estado voltou-se para si próprio, fazendo com que aqueles perdessem a noção de sua principal missão, que é estar a serviço do cidadão. Matias-Pereira (2010, p.53) ainda destaca que “sem modificações profundas no formato das instituições públicas, nas formas de controle, nas relações de trabalho e cultura do setor público, sem foco na missão e orientação para resultados”, as reformas não terão êxito.

Desse modo, destacamos a vontade política, a lei, o orçamento municipal, a falta de servidores, o tempo, a inexistência de planejamento, a resistência à mudança, e as disfunções da burocracia como limites ou dificuldades para a implantação da reestruturação, os quais, uma vez superados, podem proporcionar as possibilidades ou benefícios.

Além dos limites já estudados, cabe-nos apresentar as possibilidades ou benefícios que a reestruturação possa proporcionar no aperfeiçoamento das atividades com vista ao incremento da receita própria municipal.

Uma das primeiras possibilidades a ser citada é o Fortalecimento da Representatividade no primeiro escalão do governo. Ao alterar o funcionagrama das atividades de arrecadação, elevando a administração de receita à Secretaria, esses assuntos terão um representante exclusivo nas reuniões com o Prefeito Municipal, com a Câmara Municipal de Vereadores, com as outras secretarias e órgãos, ou seja, em contextos onde as principais decisões de governo são tomadas. Com a reestruturação, o secretário responsabilizar-se-ia somente pelos assuntos sobre receita, nesse sentido, o fortalecimento da representação ficaria evidente devido à exclusividade, concentração, dedicação, tudo voltado exclusivamente para a arrecadação.

Além disso, destaca-se, segundo Matias-Pereira (2010, p. 107), que “é perceptível que a capacidade da administração pública de realizar e obter resultados em benefício da sociedade depende, em geral, do modo como se encontra estruturada”. Matias-Pereira (2010) segue sua argumentação expondo que uma estrutura pesada, burocrática e centralizada, não tem sido capaz de responder às demandas e aos desafios da modernidade.

De acordo com Bergue (2010b, p. 81), “departamentalizar as organizações significa definir seus critérios mais amplos de divisão de trabalho”, obedecendo “critérios já sedimentados pela prática administrativa”. Logo, a departamentalização surge como forma de aumentar a eficiência e aprimorar os serviços de cada segmento, pois, conforme Bergue (2010b),essa define a amplitude de controle gerencial, os níveis de hierarquia e distribuição de autoridade, grau de especialização funcional, intensidade de concentração do poder decisório.

Como exemplo desse método de gestão, com estruturas voltadas exclusivamente para a arrecadação, onde a Secretaria de Receita já é realidade, encontram-se os municípios de Caxias do Sul (RS), Pelotas (RS), São José (SC), João Pessoa (PB) e Campo Grande (MS).

A Departamentalização, igualmente, traria efeitos imediatos internamente na divisão do trabalho, pois cada segmento de receita teria estrutura própria para realizar suas atividades. Ao distribuir as atividades em departamentos, coordenadorias e divisões, seria permitido um controle mais rigoroso das funções, segurança na execução das tarefas através dos princípios da especialização, grupos menores de trabalho, manutenção do poder e do prestígio para as funções especiais.Outra contribuição seria a formação de substitutos na mesma linha de comando, ou seja, cada chefe de departamento, coordenador e chefe de divisão, poderia instruir servidores com vistas a sua substituição, o que viria a contribuir na divisão de tarefas e responsabilidades.

Entre os aspectos mencionados, é relevante observar que a criação de níveis hierárquicos mais detalhado se de grupos menores de servidores melhoraria o acompanhamento pela chefia imediata e o gerenciamento das atividades, oportunizando: estímulos e feedback, proposição de tarefas desafiantes ao potencial criador, rotação de atividades para descobrimento de novos potenciais, discussão com o grupo sobre a forma de resolução das demandas,favorecimento de surgimento de ideais, identificação de tarefas necessárias na organização e geração de medidas de desempenho compatíveis com os objetivos.

Outro fator que deve ser citado, conforme Costin (2010), é que as formas de financiamento de atuação do Estado derivam, em grande parte, dos tributos. Desse modo, o dinheiro necessário para o funcionamento de escolas, hospitais, postos de saúde e estradas vem dos pagamentos feitos pelos contribuintes. Portanto, o Foco na Receita configura-se também como uma possibilidade, pois, com a segregação de atividades que não são de arrecadação, esta atividade ganharia relevância; e a administração,através da captação de recursos,poderá impulsionar o crescimento da cidade e o bem estar da população.

Ainda se deve destacar a motivação, que admite diferentes abordagens e perspectivas, mas que, segundo Bergue (2010b, 21), “pode ser definida como o interesse de uma pessoa para a ação” ou como “impulso constante e de intensidade variável orientado para o alcance de um objetivo”. Entende-se que uma estrutura bem definida acarretaria a Motivação dos Servidores. A primeira causa de motivação estaria no fato de proporcionar um maior nível gerencial, pois, para cada tipo de assunto, estaria à disposição um líder específico, ocupando-se dos assuntos e demandas do setor. Um segundo motivo é que o aumento do número de funções gratificadas faria aumentar o empenho dos servidores, com vistas a serem contemplados com uma função gratificada e a consequente valorização. Em terceiro, destaca-se que despertaria nos servidores um interesse em assumir essas funções gratificadas, movido pela possibilidade de enfrentar novos desafios e aumento na remuneração. E, por fim, salienta-se que os chefes de departamentos poderiam despender um tempo maior com o planejamento das atividades, pois teriam o auxílio de coordenadorias e divisões para dar continuidade ao fluxo de serviço demandado diariamente.

Outras fontes de motivação seriam consequência da reestruturação derivada da compreensão da face formal da organização, a qual, segundo Bergue (2010b, p. 79) decorre de aspectos como: “a representação gráfica da estrutura formal; os critérios de departamentalização; a cadeia de comando; a amplitude de controle gerencial; e o nível de centralização e delegação do poder”. Portanto, melhores condições de trabalho, aproximação do chefe imediato, possibilidade de reconhecimento e de crescimento do trabalho, sensação de utilidade, participação no processo e desafio viriam a constituir fatores motivacionais dos demais servidores advindos da reestruturação, o que poderia, também, aumentar a produtividade de cada um.

Deve-se, ainda, ponderar que, ao agrupar determinados serviços e departamentalizar outros, surge a possibilidade de Racionalização dos Processos, pois, a reestruturação proporcionaria novo posicionamento logístico das atividades e sua conseqüente sistematização,bem como maior agilidade nos procedimentos, o que resultaria no aumento da produção, podendo proporcionar resultados positivos na arrecadação.

Outra possibilidade resultante da reestruturação é que as chefias poderiam trabalhar sua própria Capacitação, bem como a dos servidores. Para Costin (2010, p. 162), “o desenvolvimento de recursos humanos consiste na potencialização dos talentos reunidos pela organização, por meio de programas de treinamento, desenvolvimento de equipes, cursos, mentoramento”, acrescentando-se a esses os estágios e as reuniões de trabalho. De acordo com Costin (2010), a capacitação, resumidamente, abrange as atividades de integrar os novos servidores, transmitindo-lhes o conhecimento e contatos; preparar os colaboradores para o desempenho do cargo, bem como de chefias; mapear as expectativas individuais de crescimento, possibilitando o acesso aos conhecimentos demandados; complementar as habilidades identificadas como insuficientes em avaliação de desempenho; melhorar o clima e a integração em áreas técnicas com dinâmicas de grupo; identificar competências ausentes e desenvolver as mesmas nos atuais funcionários; efetuar pesquisas de satisfação para possível modificação de práticas gerenciais, cursos ou treinamentos.

É fundamental que os servidores e chefias sejam capacitados; os primeiros, para desempenharem suas atividades, e os segundos, para que consigam lidar com as situações adversas encontradas no gerenciamento das atividades e dos recursos humanos. De acordo com Costin (2010, p. 164), para uma boa administração governamental, é urgente profissionalizar o servidor público, e essa “profissionalização significa capacitação, mas muito mais do que isso: envolve a autopercepção como alguém que tem orgulho de suas práticas, é respeitado por seus pares, por seus superiores e por seus “clientes”, no caso, o cidadão”.

Por fim, indicamos, como outra possibilidade, a Melhoria no Atendimento às demandas dos Contribuintes e Cidadãos.Primeiro, nos setores onde a demanda de atendimento é maior,seria criada uma coordenadoria com função exclusiva de atendimento, o que contribuiria com a satisfação daqueles que buscam orientação e serviços nos assuntos afetos à arrecadação. Segundo, com a racionalização dos processos, as demandas seriam atendidas com maior rapidez. Terceiro, quando os servidores sentem-se valorizados e satisfeitos tendem a trabalhar e atender com presteza as necessidades dos contribuintes. Quarto, a reorganização convergiria para um controle efetivo das atividades de arrecadação, ocasionando aumento de receita, o que teria por consequência maior volume de recursos disponíveis para a aplicação nas áreas sociais, beneficiando toda a coletividade do município.

Salienta-se que a reestruturação foi elaborada de acordo com a complexidade dos serviços e em sintonia com as necessidades de cada coordenadoria em relação ao desempenho de suas atribuições, visando à qualificação necessária para desempenhar cada atividade. Nesse sentido, traria como possibilidades ou benefícios o fortalecimento da representatividade, a departamentalização, o foco na receita, a motivação dos servidores, a racionalização dos processos, a capacitação e a melhoria no atendimento as demandas dos contribuintes e cidadãos.

Nos últimos anos, tem-se verificado uma expressiva redução das receitas transferidas pelo governo federal e estadual aos municípios, frequentemente divulgada pela mídia nacional. Por outro lado, a demanda por serviços públicos municipais cresce e, assim, faz-se necessário que as atividades de arrecadação e fiscalização sejam desenvolvidas de forma a diminuir a evasão de receita, a sonegação fiscal e também os processos em cobrança administrativa ou judicial.

A reestruturação organizacional da arrecadação e dos fluxogramas dos processos, além de influenciarem nos aspectos comportamentais, como capacitação, desempenho, comportamento e comprometimento, podem impactar positivamente na obtenção da receita própria, sem, necessariamente, impor aos contribuintes aumento de impostos.

A proposta de reestruturação baseou-se nos princípios da Administração que visam a divisão do trabalho, unidade de comando próxima do executor, unidade de direção, subordinação dos interesses individuais ao interesse geral, iniciativa e espírito de equipe, e, também, nas necessidades identificadas de acordo com as atividades de arrecadação municipal. Observou-se, contudo, que há limites e possibilidades para sua efetivação.

De todos os limites, considera-se que o maior se concentra no elemento humano, pois deve-se ter presente que a organização nada mais é do que uma interação de pessoas e do modo como elas constroem essas interações. Os agentes da mudança na organização são todas as pessoas que dela participam, ou seja, agentes políticos, cargos de confiança, servidores públicos, fornecedores, contribuintes e cidadãos. Contudo, a reestruturação somente terá êxito se aqueles que têm o poder decisório, ou seja, se aqueles que têm competências para implantar (prefeito, secretários e atuais chefes de departamentos) a reestruturação em nível formal se convencerem dos benefícios que essa pode trazer e a implementarem. Porém, se for implantada e não houver o engajamento de todos os níveis, com os servidores sentindo-se incluídos, inclusive na formulação da reestruturação, a mudança não ocorre.

Como possibilidades da reestruturação, cita-se a recompensa de todos os munícipes. Os contribuintes poderão ser beneficiados no sentido encontrar uma estrutura que consiga atender a suas demandas em tempo hábil. Os servidores municipais poderão encontrar motivação através de um ambiente agradável e produtivo. Os gestores municipais poderão ter à disposição maior nível de arrecadação para propor a execução de projetos diversos. Os cidadãos, por sua vez, poderão ser favorecidos com serviços na área social e bem comum disponibilizados pelo Município, advindos dos recursos gerados pela mudança estrutural.

Cabe salientar, por fim, a questão da justiça fiscal, pois, quando a estrutura permite, os tributos são cobrados de todos com qualidade, eficácia, eficiência e efetividade, e, quando todos pagam o que lhes é devido, torna-se possível diminuir a cobrança individual através da ampliação da base contributiva.

Muitas coisas, além da estrutura, poderiam ser reorganizadas na maioria dos municípios, como o layout dos locais de trabalho, adequando-os às necessidades; a legislação, atualizando-a e simplificando-a; a utilização da internet, como ferramenta para tornar os contribuintes autossuficientes; a utilização da mídia em massa, para propagar a cultura do bom pagador; mas, bem, vamos aos poucos, que tudo é uma questão de tempo.

Amaro, L. (2010). Direito tributário brasileiro. 16. ed.São Paulo: Saraiva.

Brasil (s.f.). Constituição da República Federativa de 1988. http://www.planalto.gov.br/ccivil_03/Constituicao/ConstituicaoCompilado.htm, acesso em 17.04.2015

Brasil (s.f.). Código Tributário Nacional. Lei n° 5.172, de 25 de outubro de 1966. http://www.planalto.gov.br/ccivil_03/leis/l5172.htm - acesso em 15.05.2015.

Brasil (s.f.). Lei de Responsabilidade Fiscal. Lei Complementar n° 101, de 04 de maio de 2000. http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm – acesso em 15.05.2015.

Brasil (s.f.). Lei n° 9.492, de 10 de setembro de 1997. Define competência, regulamenta os serviços concernentes ao protesto de títulos e outros documentos de dívida e dá outras providências. http://www.planalto.gov.br/ccivil_03/LEIS/L9492.htm#art1p – acesso em 28.01.2015.

Bergue, S. T. (2010a) Cultura e mudança organizacional. Florianópolis: Departamento de Ciência de Administração/UFSC; [Brasília]: CAPES: UAB.

Bergue, S. T. (2010b). Comportamento organizacional. Florianópolis: Departamento de Ciência de Administração/UFSC; [Brasília]: CAPES: UAB.

Costin, C. (2010). Administração pública. Rio de Janeiro: Elsevier.

Gasparini, D. (2012). Direito administrativo. 17. ed. atualizada por Fabrício Motta. São Paulo: Saraiva. http://integrada.minhabiblioteca.com.br/books/9788502149243, acesso em 11/08/2015.

Harada, K. (2012).Direito tributário municipal: sistema tributário municipal.4.ed.São Paulo: Atlas. http://integrada.minhabiblioteca.com.br/books/9788522480029/acesso em 06/08/2015.

Mangieri, F. R. (2015). Administração tributária municipal: eficiência e inteligência fiscal. Porto Alegre: Livraria do Advogado Editora.

Matias-Pereira, J. M. (2010).Manual de gestão pública contemporânea. 3. ed.São Paulo: Atlas.

Matias-Pereira,J. (2012). Manual de metodologia da pesquisa científica. 3.ed.São Paulo: Atlas. http://integrada.minhabiblioteca.com.br/books/9788522477302/, acesso em 28.09.2015

Nascimento, E. R.(2010). Gestão pública aplicada: União, Estados e Municípios.2 ed. rev. atualizada. São Paulo: Saraiva.

Oliveira, R. C. R. (2013). Princípios do direito administrativo. 2. ed. Rio de Janeiro: Forense; São Paulo: Método. http://integrada.minhabiblioteca.com.br/books/978-85-309-4939-6/, acesso em 17/09/2015.

Puccinelli Junior, A. (2014). Col. Ícones do direito. Manual de direito tributário, 1. ed. São Paulo: Saraiva.

http://integrada.minhabiblioteca.com.br/books/9788502228641/, acesso em 04/08/2015.

Sabbag, E. M. (2014). Direito tributário essencial. 14. ed. Rio de Janeiro: Forense; São Paulo: Método.

http://integrada.minhabiblioteca.com.br/books/978-85-309-5922-7/, acesso em 05/08/2015.

Sabbag, E. M. (2013). Manual de direito tributário. 5. ed. São Paulo: Saraiva.

1. Graduada em Ciências Econômicas (1995) e Ciências Contábeis (2001) pela Universidade Federal de Santa Maria, especialista em Gestão Tributária Municipal (2005) pela Universidade Luterana do Brasil e especialista em Gestão Pública (2015) pela Universidade Federal de Santa Maria. E-mail: spgering@hotmail.com

2. Professor Adjunto da Universidade Federal de Santa Maria (UFSM). E-mail: ivoelesbao@gmail.com