HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 34) Año 2016. Pág. 20

Luciano VIEIRA 1; Jorge Oneide SAUSEN 2; Denise GRYBOVSKI 3; Gabriela CAPPELLARI 4; Lisiane Caroline Rodrigues HERMES 5

Recibido: 22/06/16 • Aprobado: 30/07/2016

3. Procedimentos Metodológicos

4. Apresentação e Análise dos Resultados

RESUMO: Este estudo teve como objetivo examinar o relacionamento entre o comportamento estratégico e a performance organizacional nas empresas que compõem a rede de revenda da Supergasbras Energia, usando a tipologia de Miles e Snow (1978). Em termos metodológicos, trata-se de uma pesquisa quantitativa, de natureza aplicada e descritiva. A população está representada por 293 empresas e a amostra por 222 empresas, obtidas no banco de dados da empresa distribuidora. As empresas investigadas estão distribuídas geograficamente nos Estados do Rio Grande do Sul e Santa Catarina. A coleta de dados foi realizada por meio da aplicação de um questionário composto por questões fechadas e pelo levantamento de dados secundários. Para análise e interpretação dos dados foi utilizado planilhas eletrônicas e o Microsoft Excel. Os resultados da investigação apontam que não é possível afirmar que existe um comportamento estratégico predominante no grupo pesquisado, uma vez que os comportamentos estratégicos prospector e defensivo tiveram frequências iguais e, por apresentarem características antagônicas, não são representativos na análise do grupo como um todo. Já ao analisar a relação geral do comportamento estratégico das empresas familiares pesquisadas e a performance organizacional, constata-se que as empresas que adotam os comportamentos estratégicos analista e defensivo, evidenciam-se níveis baixos de performance organizacional. Portanto, os comportamentos que geram os melhores índices de performance são o prospector e o reativo. Os piores níveis de performance organizacional foram identificados no grupo de empresas com comportamentos analista e defensivo. |

ABSTRACT: This study aimed to examine the relationship between strategic behavior and organizational performance in the companies that make up the network of resale Supergasbras Energy, using the typology of Miles and Snow (1978). In methodological terms, it is a quantitative, descriptive and applied nature. The population is represented by 293 companies and the sample of 222 companies, obtained from the distributor database. The companies investigated are geographically distributed in the states of Rio Grande do Sul and Santa Catarina. Data collection was performed by applying a questionnaire with closed questions and the collection of secondary data. For analysis and interpretation of the data was used spreadsheets and Microsoft Excel. Research results show that it is not possible to identify a predominant strategic behavior in the group studied, since the prospector and defensive strategic behavior had equal frequencies and, present antagonistic characteristics are not representative in the analysis of the group as a whole. Have to analyze the overall relationship of the strategic behavior of the surveyed family businesses and organizational performance, it appears that companies that adopt strategic analyst and defensive behaviors are evident low levels of organizational performance. Therefore, the behaviors that generate the best performance indices are the prospector and reactive. The worst organizational performance levels were identified in the group of companies with analyst and defensive behaviors. |

Na teoria de Miles e Snow (1978) encontra-se a base para estudos sobre comportamento estratégico nos diversos contextos em que as organizações se estabelecem. Os autores defendem que as escolhas estratégicas, embora restritas pelo contexto empresarial, são definidas levando em consideração a visão e os valores dos empresários. Ambos os fatores são igualmente importantes para definir a estratégia.

O comportamento estratégico pode ser definido amplamente como uma orientação global da empresa competitiva, na qual o gestor que melhor conseguir ajustar seu estilo e efetivar a estratégia poderá obter vantagem (COVIN; SLEVIN,1989).

No que se refere à performance, a literatura aponta que o resultado superior de uma empresa é oriundo de um processo de descoberta interativa, o qual mobiliza informações divergentes e conhecimentos dispersos; é produto do comportamento estratégico predominante (VASCONCELOS; CYRINO, 2000). O problema organizacional está num contexto ambiental de incerteza e alto nível de competitividade quando a empresa atua na distribuição e comercialização de produtos commodity. No comércio desta tipologia de produtos, a capacidade de diferenciação frente aos concorrentes é baixa, então o problema organizacional é recolocado em suas ações estratégicas e mercadológicas.

É nesse debate que se insere o presente estudo, tendo como objetivo examinar o relacionamento entre o comportamento estratégico e a performance organizacional nas empresas que compõem a rede de revenda da Supergasbras Energia, usando a tipologia de Miles e Snow (1978).

Pelas características do produto gás LP como commodity, que na concepção de Copeland e Weston (1988) pode ser definida com um tipo de produto no qual não há diferenças qualitativas entre os mercados onde é negociado, com nenhuma ou pouca diferenciação, logo identificar o comportamento estratégico das empresas revendedoras, passa a ser um elemento importante para a construção da vantagem competitiva.

Chandler (1962), Emery e Trist (1965), Duncan (1972), Lawrence e Lorsch (1973), Katz e Kan (1987) trabalharam com o enfoque de que o comportamento das organizações é determinado pelas ações do meio em que atuam. Nos estudos em que é indicado que os administradores adotam comportamentos e buscam entender o seu ambiente para tomar decisões estratégicas, destacam-se os trabalhados de Child (1972), Pfeffer e Salancick (1978).

Ansoff (1987) afirma que o comportamento estratégico é um processo de interação com o ambiente externo que procura adaptar as configurações organizacionais internas às exigências ambientais.

A percepção dos gestores frente às dinâmicas ambientais é determinante das ações estratégicas. Na tentativa de simplificar a realidade e com o objetivo captar a essência da postura estratégia das organizações, a tipologia estratégica surge como um conjunto de estratégias genéricas traçadas por uma empresa na busca de vantagem competitiva (HAMBRICK, 1983). O uso de tipologias permite reduzir a quantidade de combinações de posturas estratégicas que um pesquisador teria que considerar.

Herbert e Deresky (1987) argumentam que o conceito de estratégias genéricas advém do fato de que é possível definir uma tipologia de estratégias suficientemente amplas, de tal forma que elas sejam aplicáveis a qualquer empresa, em qualquer tipo de indústria e em qualquer estágio de desenvolvimento, isto é, poderiam ser identificados padrões estratégicos que capturariam a essência das diversas atitudes competitivas da maioria das empresas.

Já outros autores, como Wright (1987), Murray (1988) e Hill (1988), criticam a ideia de que as estratégias teriam aplicabilidade geral, dada a complexidade do ambiente das organizações. Para estes autores, há uma abordagem contingencial, na qual as organizações somente atingem desempenho superior através de estratégias adequadas às circunstâncias ambientais.

Os estudos de estratégia em administração nos últimos anos têm mostrado taxonomias que corroboram, complementam ou preenchem hiatos deixados por um dos principais autores na área: Porter (1980) e as estratégias genéricas. Miller e Dess (1993) indicam que entre os anos de 1986 e 1990, Michael Porter foi referenciado em metade dos trabalhos publicados no Strategic Management Journal e adotou três abordagens estratégicas genéricas para que qualquer empresa supere os concorrentes na indústria: liderança em custo total, diferenciação e enfoque.

Miles e Snow (1978) desenvolveram uma taxonomia de estratégias genéricas que vem sendo considerada relevante para a análise do comportamento estratégico de pequenas empresas (GIMENEZ et al, 1999). De forma geral, os autores propõem que as organizações podem utilizar quatro tipos de estratégicas genéricas – defensiva, prospectora, analítica e reativa. Diante do exposto, este estudo tem como base a tipologia de comportamento, caracterizados nos pressupostos de Miles e Snow (1978), que será discutido no tópico seguinte.

Miles e Snow (1978) apresentam uma taxonomia das estratégias genéricas, contrariando Porter (1980), com uma abordagem mais abrangente e oferecendo conceitos mais adequados à pequena empresa, eis que, na classificação de Porter (1980), toda pequena empresa se enquadraria na estratégia de enfoque. Gimenez et al. (1999) comentam que a abordagem de Miles e Snow (1978) especifica relacionamentos entre estratégia, estrutura e processo, permitindo que as organizações identifiquem uma interação com o ambiente ao qual estão inseridas.

A tipologia apresentada por Miles e Snow (1978) oferece uma das mais compreensivas figuras de escolhas estratégicas (SNOW; HREBINIAK, 1980; HAMBRICK, 1983; DOTY et al., 1993).

Após pesquisar três indústrias, Miles e Snow (1978) avançam a corrente de estratégias genéricas para quatro tipos ideais: prospector, analista, defensor e reativo. No comportamento estratégico prospector as empresas buscam respostas às tendências do ambiente, criam incertezas e mudanças às quais os concorrentes devem responder. No analítico, operam em dois tipos de domínios produto mercado. Os estrategistas organizacionais observam as novas ideias dos concorrentes, adotando rapidamente aquelas que aparentam ser mais promissoras.

Já o comportamento defensivo possui um estreito domínio produto mercado, seus executivos são altamente especializados em determinadas áreas de operações, mas não procuram oportunidades fora de seu domínio. Raramente necessitam de ajustes na sua estrutura, operações e tecnologia, pelo contrário, dedicam atenção à sua melhoria. Por fim, no comportamento estratégico reativo os estrategistas percebem as alterações do ambiente e suas incertezas, mas, pela inexistência de uma relação estratégia versus estrutura, raramente realizam ajustes, a não ser que forçados por pressões ambientais.

A tipologia de comportamento estratégico de Miles e Snow (1978) pode ser mais bem compreendida a partir de cinco características básicas: coalizão dominante, segmentação, monitoramento do ambiente externo e as restrições dinâmicas. Para os autores, a coalizão dominante é constituída pelas pessoas responsáveis pela tomada de decisão organizacional e que têm como responsabilidade a busca da solução dos problemas organizacionais. No que se refere a percepção do ambiente organizacional é dada pela interpretação que a coalizão dominante tem do ambiente. Quanto a segmentação, trata-se da fragmentação ou à partição do ambiente a partir da percepção dos tomadores de decisão organizacional e da distribuição dos componentes ambientais às várias unidades organizacionais, os quais serão alocados de acordo com a sua importância estratégica.

O monitoramento do ambiente externo refere-se à responsabilidade da coalizão dominante em vigiar aqueles elementos que são mais críticos para a organização. O exame desses elementos é que constituirá a base para as opções estratégicas da organização.

Gimenez et al (1999) afirmam que a taxonomia de Miles e Snow (1978) se opôs às estratégias corporativas existentes até então, sendo denominada de estratégias competitivas. Enquanto as primeiras eram baseadas na estrutura da indústria, as estratégias competitivas dizem respeito ao modo como a organização compete em determinado mercado.

A utilização de tipologia para a classificação do comportamento estratégico nas organizações se mostra uma metodologia apropriada, pois como enfatizam Gimenez et al. (1999), consegue simplificar a realidade e busca capturar a essência da postura estratégica adotada pelas empresas, bem como permite fazer as correlações desejadas pelo pesquisador.

A performance organizacional refere-se à capacidade da empresa em atingir seus objetivos estratégicos por meio da implementação de iniciativas e estratégias adotadas dentro do seu processo de planejamento (ZILBER; FISCHMANN, 2001).

Com a competitividade cada vez mais acirrada, apresenta-se para a gestão administrativa das organizações desafios que requerem não apenas a definição e a execução correta das estratégias empresariais, mas que ambas sejam elaboradas de tal forma que assegurem a eficácia organizacional. Portanto, a informação e a avaliação de desempenho são instrumentos organizacionais que se traduzem na flexibilidade em identificar o passo à frente que deve ser dado, no menor período de tempo, o que implica avaliações estratégicas de desempenho (SINK; TUTTLE, 1993).

Para os referidos autores, o desenvolvimento de um processo gerencial que melhore a performance organizacional requer, necessariamente, o empreendimento de um esforço sistemático dos administradores para projetar, reprojetar e implantar sistemas de medição e avaliação de desempenho. Isso significa que a medição e a avaliação da eficiência, eficácia, efetividade, qualidade, produtividade, inovação, lucratividade e outras métricas são parte integrante dos sistemas de suporte ao processo de administração da empresa.

O tema avaliação de performance organizacional tem recebido atenção crescente nos últimos anos. Em parte, o assunto ganhou destaque em função da miopia dos sistemas tradicionais em abarcarem o desempenho organizacional de forma mais ampla, conforme aponta Caldeirinha (2009). Para o mesmo autor, a denominada revolução na busca pelas organizações de maior controle da performance organizacional está associada à difusão da filosofia da qualidade, em particular do princípio “só se pode gerir aquilo que se pode medir”. De acordo com esse princípio, o objetivo primário de medir a performance é permitir aos gestores entender onde a sua organização está e o que pode ser feito para aperfeiçoar o seu desempenho.

No processo de decisão gerencial, portanto, um grupo de indicadores contribui para que o gestor tenha maior compreensão da efetividade de suas ações e possa acompanhar o andamento das iniciativas que sustentam os objetivos organizacionais. Dessa forma, a margem de contribuição apresenta-se como indicador favorável para transmitir à alta gestão a efetividade das estratégias implementadas.

Martins (2000) destaca que a margem de contribuição pode ser definida como a diferença entre a receita e o custo variável de cada produto. É o valor que cada unidade traz efetivamente para a empresa, é a diferença entre sua receita e o custo que de fato provocou. Já na visão de Wernke (2005), a expressão “margem de contribuição” é o valor resultante da venda de uma unidade após serem deduzidos, do preço de vendas respectivo, os custos e as despesas variáveis, associados ao produto comercializado.

Maher (2001) aponta que margem de contribuição é caracterizada pela diferença entre o preço de venda unitário e os custos variáveis unitários. Desta forma o autor interpreta margem de contribuição como a quantia disponível para cobrir os custos fixos e gerar lucro. Neste aspecto a margem de contribuição é vista como um elemento importante para a administração.

A margem de contribuição normalmente é tratada de duas formas: unitária ou total. A margem de contribuição unitária representa a diferença entre o preço de venda e a soma dos custos variáveis unitários de determinado produto, serviço ou área que se queira custear. A margem de contribuição total é o resultado obtido pela multiplicação da margem de contribuição unitária pela quantidade vendida, demonstrando a contribuição total de determinado item, no resultado geral da empresa, a certo nível de vendas (PONTE; SANTOS, 1999).

A performance organizacional, de empresas revendedoras de gás LP pode ser mensurada a partir de vários indicadores. No entanto, para atender o objetivo deste estudo foi utilizado a margem de contribuição unitária como indicador da performance organizacional.

A presente pesquisa é de natureza aplicada, que segundo Gil (1999) visa gerar conhecimentos para aplicação prática voltada à solução de problemas específicos da realidade. Quanto aos objetivos, esta é uma pesquisa descritiva, pois foi conduzida a partir de um questionário. Ainda, optou-se pela abordagem quantitativa dos dados, como orienta Triviños (1987), porque tem como pressuposto a utilização de métodos estatísticos para a sua análise.

No presente estudo, a população está representada por 293 empresas e a amostra por 222 empresas, obtidas no banco de dados da empresa distribuidora. As empresas investigadas estão distribuídas geograficamente nos Estados do Rio Grande do Sul e Santa Catarina, do Brasil. As organizações selecionadas para a pesquisa são empresas na sua maioria de gestão familiar e de pequeno porte, definidas pela participação de membros da família na constituição e na administração (LANZANA; CONSTANZI, 1999) e o porte pelos critérios de faturamento, com base nas orientações do Banco Nacional de Desenvolvimento (BNDES).

Os sujeitos participantes da pesquisa foram os 222 gestores e/ou proprietários das empresas pesquisadas. Os mesmos caracterizam-se como do gênero masculino (85%), na faixa etária entre 36 e 55 anos (65%), com 2º grau completo (32%).

A metodologia proposta para a verificação do comportamento estratégico das organizações foi objeto de replicação dos estudos de Conant, Mokwa e Varadrajan (1990), de acordo com a tipologia de Miles e Snow (1978). O questionário, adaptado ao setor de GLP, foi testado e aprovado por Gimenez et al. (1999) e Gulini (2005), em estudos cujo objetivo foi identificar o comportamento estratégico. Esta foi a primeira etapa do estudo.

O questionário foi composto de duas partes, a primeira, cujo objetivo foi qualificar o respondente e sua organização. Já a segunda parte foi constituída com questões fechadas com o objetivo de identificar o comportamento estratégico adotado pela organização, segundo a tipologia de Miles e Snow (1978). A coleta de dados foi realizada no período de maio a julho de 2014.

A segunda etapa do estudo foi composta pelo levantamento de dados secundários a respeito da performance organizacional, no qual foram utilizadas informações oriundas de relatórios fornecidos pela empresa distribuidora, com o propósito principal de fazer a correlação entre as variáveis do comportamento estratégico e da performance organizacional. Assim, a investigação foi desenvolvida com fontes múltiplas de evidências (primárias e secundárias). Neste estudo, optou-se por utilizar a margem de contribuição unitária como indicador da performance organizacional.

Pelo critério adotado pela empresa distribuidora, as empresas pesquisadas foram agrupadas em relação à margem de contribuição unitária, seguindo o seguinte parâmetro de julgamento: a) empresa com margem de contribuição unitária entre R$ 0,00 a R$ 399,99, por tonelada (unidade de medida da empresa distribuidora), corresponde a empresa com baixa performance organizacional; b) margem de contribuição unitária na faixa de R$ 400,00 a R$ 599,99, são empresas que apresentam performance organizacional média e, por fim; c) empresas que apresentam margem de contribuição unitária superior a R$ 600,00, por tonelada, são classificadas com performance organizacional alta. Os dados secundários são obtidos a partir da margem de contribuição unitária média das empresas pesquisadas, referente ao período de janeiro a dezembro do ano 2013, considerando desta forma a sazonalidade do período, que neste segmento influencia diretamente na performance organizacional das empresas pesquisadas.

Finalmente, foram estabelecidas as correlações entre o comportamento estratégico das empresas e a performance organizacional identificada, com o apoio de planilhas eletrônicas, utilizando-se o software Microsoft Excel®.

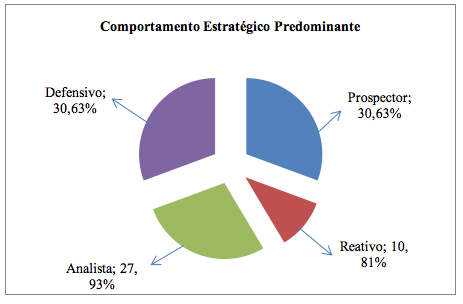

Nas empresas revendedoras de gás LP, os resultados indicam que prepondera os comportamentos prospector e defensivo, com frequência de 30,63% em ambos os casos. O comportamento analista foi identificado em 27,93% das empresas, portanto, com uma frequência significativa, pois apresentou percentuais próximos aos comportamentos predominantes. Por fim, a postura reativa foi observada em menor frequência (10,81%). O Gráfico 1 ilustra os resultados encontrados na presente pesquisa, que identifica o comportamento estratégico predominante das empresas pesquisadas.

Gráfico 1 - Comportamento estratégico predominante: Média Geral

Fonte: Dados da pesquisa

Na perspectiva de Miles e Snow (1978), empresas que adotam o comportamento prospector apresentam características agressivas em seus mercados, na busca por novas oportunidades, ampliando seu campo de atuação e impulsionando novas tecnologias de desenvolvimento e controle. No entanto, empresas que adotam o comportamento estratégico defensor apresentam uma visão mais conservadora, buscando garantir uma posição segura e estável no seu domínio produto-mercado. As empresas defensivas raramente introduzem novidades tecnológicas e buscam competir em dimensões como preço e qualidade dos produtos atuais, delimitando e isolando para si um espaço estável no mercado (MILES; SNOW, 1978). O segmento que comercializa gás LP apresenta altos níveis de competitividade, principalmente pela incipiente capacidade de diferenciação que o produto apresenta, tornando-o com características semelhantes a produtos commodity.

A definição de commodity é defendida por Copeland e Weston (1988), como um tipo de produto no qual não há diferenças qualitativas entre os mercados em que é negociado, ou seja, entre negócios de um mesmo produto em mercados diferentes, não existe preferência, em termos de qualidade por parte dos compradores do produto.

O gás LP, pode ser adquirido por empresas distribuidoras, legalmente autorizadas, porém de um único fornecedor, a estatal brasileira Petrobrás S/A. As empresas distribuidoras adquirem o gás LP, envasam em embalagens cilíndricas de aço e posteriormente disponibilizam para as revendas efetuarem a comercialização junto ao consumidor final.

Desta maneira todo o gás LP comercializado no Brasil apresenta características semelhantes quando retirado das refinarias da Petrobrás S/A, podendo ocorrer pequenas variações no que diz respeito à embalagem, quantidade de produto embalado e principalmente na qualidade dos serviços prestados pela revenda para fazer o produto chegar até o consumidor final.

Dentre os conceitos existentes atualmente a respeito de serviços, destaca-se a visão de Grönroos (1995) que enfatiza que um serviço é um fenômeno complexo que vai desde uma prestação de serviço pura na qual está uma relação pessoal de prestação de serviço até um serviço que envolva um produto. O autor destaca quatro elementos chaves do conceito de serviço:

Por outro lado, Lovelock e Wirtz (2001) também definem serviço como uma atividade econômica que cria valor e proporciona benefícios a clientes em horários e locais específicos, efetuando uma mudança desejada em quem recebe o serviço, ou em seu nome.

O modo como os gestores percebem a natureza de seu negócio, proporciona uma visão mais clara das ações estratégicas que serão tomadas para a sobrevivência organizacional num ambiente altamente competitivo. Se o gestor entender que a atividade única da empresa é a comercialização do gás LP, sua capacidade de diferenciação tornar-se-á limitada, por outro lado se entender que se trata de uma prestação de serviços poderá desta forma utilizar-se de diferenciais competitivos que o tornarão únicos e de difícil imitação.

Deste modo a percepção dos dirigentes das empresas revendedoras de gás LP, no que diz respeito ao conceito principal de seu negócio, determinará o comportamento estratégico mais adequado para a criação e manutenção de sua vantagem competitiva.

Portanto, os comportamentos estratégicos predominantes das empresas pesquisadas foram o prospector e o defensivo, sendo comportamentos opostos, demonstrando uma divisão significativa nas características de gestão, em que se divide em gestores inovadores, capazes de proporcionar mudanças a serem seguidas pelos concorrentes e, em contrapartida, existe a mesma quantidade de empresas defensivas, que estão centradas na manutenção de sua posição estável.

Neste sentido, não é possível afirmar que existe um comportamento predominante, devido às frequências iguais dos comportamentos prospector e defensivo, ambos com características antagônicas.

4.2. Análise da performance organizacional das empresas pesquisadas

Para identificação da performance organizacional foi utilizado o indicador único, margem de contribuição unitária, por ser o indicador mais representativo da empresa distribuidora. Na empresa distribuidora a margem de contribuição unitária é considerada sob três níveis: alta, média e baixa.

Com base na teoria, a margem de contribuição unitária é o resultado da diferença entre o preço de venda (receita) e o custo variável do produto. Portanto, a margem de contribuição unitária é o resultado que a empresa obterá para pagar seus custos fixos.

A margem de contribuição normalmente é tratada de duas formas: unitária ou total. A margem de contribuição unitária representa a diferença entre o preço de venda e a soma dos custos variáveis unitários de determinado produto, serviço ou área que se queira custear. A margem de contribuição total é o resultado obtido pela multiplicação da margem de contribuição unitária pela quantidade vendida, demonstrando a contribuição total de determinado item, no resultado geral da empresa, a certo nível de vendas (PONTE; SANTOS, 1999).

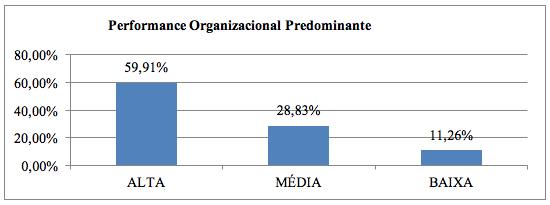

Nesta pesquisa utilizou-se da margem de contribuição unitária, expressa em R$ por tonelada (unidade de medida do segmento). Desta forma, pode-se afirmar que as empresas pesquisadas que apresentarem indicador de performance (margem de contribuição unitária) abaixo de R$399,00, por tonelada de gás LP comercializado são classificadas de baixa performance. As empresas que apresentarem margem de contribuição entre R$399,99 a R$599,99, por tonelada de gás LP comercializada, considera-se empresas de desempenho médio e, por fim, aquelas empresas que apresentarem indicador de performance acima de R$600,00, por tonelada de gás LP comercializada são classificadas como empresas de alto desempenho. A Tabela 1, apresenta de forma geral a performance organizacional das empresas pesquisadas.

Tabela 1 - Performance organizacional geral

Performance organizacional |

Número de empresas |

% |

Alta |

133 |

59,91 |

Média |

64 |

28,83 |

Baixa |

25 |

11,26 |

Total |

222 |

100,00 |

Fonte: Dados da pesquisa

Os resultados indicam que as empresas investigadas apresentam predominantemente performance alta (59,91%), seguido de 28,83% de níveis de desempenho médio e o baixo desempenho foi identificado em 11,26% das empresas pesquisadas. O Gráfico 2 apresenta uma ilustração da distribuição da performance organizacional nas empresas pesquisadas.

Gráfico 2 - Performance organizacional das empresas pesquisadas: média geral

Fonte: Dados da pesquisa

Ao utilizar a margem de contribuição unitária como indicador de performance organizacional algumas inferências são necessárias. Uma das variáveis da equação da margem de contribuição é a receita que, por sua vez, é originária do preço praticado junto ao revendedor. O revendedor sofre influência direta de seu canal de atuação, ou seja, o revendedor que atua diretamente junto ao consumidor final (varejista) é menos suscetível a ações predatórias da concorrência, vantagem atribuída ao nível de serviço prestado e reconhecido. Por sua vez, o revendedor que atua por intermédio de outras empresas (atacadista) apresenta maior fragilidade na relação preço e consequentemente receita. Portanto, a receita que gera margem de contribuição unitária está atrelada diretamente ao setor de atuação da revenda, isso explica o motivo pelo qual mais da metade das empresas tem índice de desempenho alto e médio, pois o número de empresas varejistas e intermediárias é mais expressivo que o das atacadistas (10% indicador de performance baixo). Desta forma, é necessário levar em consideração as características setoriais das empresas, a fim de visualizar a existência de diferenças na performance organizacional.

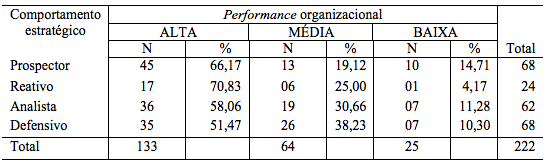

A Tabela 2 demonstra a relação entre o comportamento estratégico e a performance organizacional das empresas pesquisadas.

Tabela 2 – Comportamento estratégico versus performance organizacional: média geral

Fonte: Dados da pesquisa

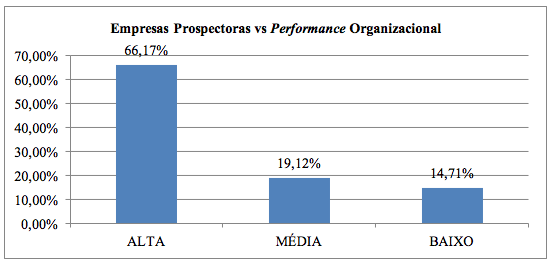

Os resultados indicam que as empresas que adotam o comportamento prospector os níveis de performance organizacional são predominantemente altos (66,17%), conforme ilustrado no Gráfico 3.

Gráfico 3- Comportamento estratégico prospector versus performance organizacional: média geral

Fonte: Dados da pesquisa

Desta forma, pode-se concluir que o comportamento estratégico prospector, analisado de forma geral, indica níveis de performance organizacional altos.

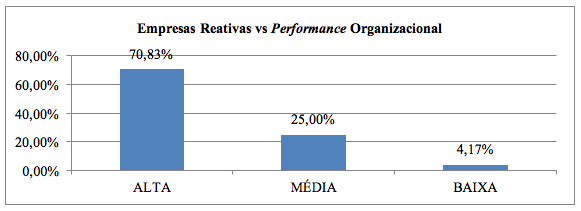

No universo de empresas que adotam o comportamento reativo, os níveis de desempenho gerados são altos, estes resultados foram encontrados em 70,83% das empresas do grupo. O Gráfico 4 apresenta os resultados encontrados na pesquisa de empresas que adotam comportamento estratégico reativo, relacionando-o com a performance organizacional.

Gráfico 4 - Comportamento estratégico reativo versus performance organizacional: média geral

Fonte: Dados da pesquisa

As empresas em que o comportamento estratégico predominante é o analista, os níveis de performance organizacional são altos (58,06%), seguidos dos níveis médios (30,66%) e dos níveis baixos (11,28%). O Gráfico 5 ilustra os resultados.

Gráfico 5 - Comportamento estratégico analista versus performance organizacional: média geral

Fonte: Dados da pesquisa

Desta forma, foi identificado que as empresas analistas geraram menos níveis altos de desempenho em relação às prospectoras e reativas, 70,83% e 66,17%, respectivamente. Contudo, a performance organizacional das empresas analistas foi identificado predominantemente nos níveis médios em comparação com as prospectoras e reativas, 25,00% e 19,12%, respectivamente. No que se referem aos índices baixos de desempenho as empresas analistas apresentaram níveis menores que as prospectoras (11,30% e 14,71%) e índices maiores que as reativas (11,30% e 4,17%), respectivamente.

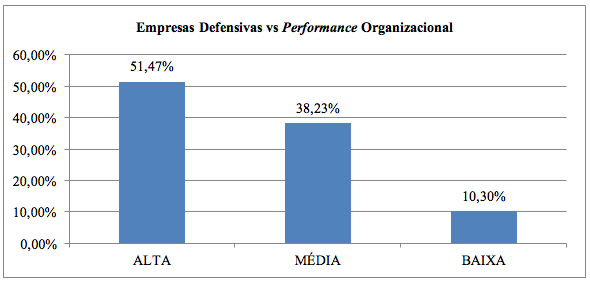

Foi constatado que as empresas que adotam o comportamento analista apresentam índices de performance organizacional inferiores às prospectoras e reativas. Já no tocante ao grupo de empresas que adotam o comportamento estratégico defensivo, os índices de performance altos foram predominantes (51,47%). O Gráfico 6 elucida os resultados deste grupo de empresas.

Gráfico 6 - Comportamento estratégico defensivo versus performance organizacional: média geral

Fonte: Dados da pesquisa

Levando em consideração o alto índice de desempenho, constata-se que as empresas defensivas apresentaram os piores índices de performance dos quatro comportamentos. Porém, foram identificados níveis médios de desempenho superiores aos demais comportamentos. Por fim, percebeu-se um equilíbrio no que se refere ao baixo nível de performance em relação aos demais comportamentos. Pode-se auferir, com isso, que o comportamento estratégico defensivo determina os piores índices de performance organizacional.

Ao analisar a relação geral do comportamento estratégico das empresas pesquisadas e a performance organizacional, constata-se que em todas as tipologias de comportamentos os níveis de desempenho são altos, porém a frequência maior está entre as empresas prospectoras e reativas. Nas empresas que adotam os comportamentos estratégicos analista e defensivo, evidenciam-se níveis baixos de performance organizacional. Portanto, os comportamentos que geram os melhores índices de performance são o prospector e o reativo. Os piores níveis de performance organizacional foram identificados no grupo de empresas com comportamento analista e defensivo.

Contudo, neste mesmo grupo de empresas analisados, observou-se que empresas atuantes em mercados menos competitivos, onde a concorrência não é tão acirrada, as ações estratégicas são pautadas de forma reativa, ou seja, agem mediante a percepção e movimentação do mercado (concorrência), também apresentam níveis de performance altos. Por outro lado, as empresas que atuam com intuito de defender-se de ações predatórias das congêneres e preocupam-se em conservar sua posição no mercado, são avessas aos riscos inerentes do negócio, características de empresas analistas e defensivas, proporcionaram os piores índices de performance organizacional

Em síntese, os resultados da pesquisa mostram que a relação comportamento estratégico versus performance organizacional apresenta níveis consideráveis de desempenho altos das empresas em todas as tipologias de comportamentos. Contudo, o comportamento estratégico reativo determinou o maior percentual das empresas com performance organizacional alta e o menor percentual de empresas que apresentaram níveis de performance organizacional baixa (70,83%) e (4,17%), respectivamente. Logo, as empresas que atuam de forma conservadora, preocupadas com a manutenção de uma posição estável no mercado, característica típica do comportamento defensivo, são as menos adequadas, pois apresentaram os menores percentuais de performance organizacional alta e os maiores percentuais de desempenho baixo, portanto trata-se de um comportamento inadequado para o segmento.

Estas constatações nos remetem a análise de que neste ramo de atividade de comércio de gás LP, as empresas que se posicionam de forma mais conservadora e defensiva, ou seja, que adotam estratégias de preços baixos para penetração em novos mercados ou em confronto com as outras concorrentes, tendem a apresentar níveis de performance menores.

Em síntese, os resultados da pesquisa mostram que a relação comportamento estratégico versus performance organizacional apresenta níveis consideráveis de desempenho altos das empresas em todas as tipologias de comportamentos. Porém, o comportamento estratégico reativo determinou o maior percentual das empresas com performance organizacional alta (70,83%) e o menor percentual de empresas que apresentaram níveis de performance organizacional baixa (4,17%).

Estudar comportamento estratégico de um grupo de empresas revendedoras de GLP, a partir da tipologia de Miles e Snow (1978), tornou-se um desafio na operacionalização da pesquisa empírica.

Os resultados apontam que não é possível afirmar que existe um comportamento estratégico predominante no grupo pesquisado, uma vez que os comportamentos estratégicos prospector e defensivo tiveram frequências iguais e, por apresentarem características antagônicas, não são representativos na análise do grupo como um todo.

Já ao analisar a relação geral do comportamento estratégico das empresas pesquisadas e a performance organizacional, constata-se que em todas as tipologias de comportamento os níveis de desempenho foram altos, porém a frequência maior está entre as empresas prospectoras e reativas. Nas empresas que adotam o comportamento estratégico analista e defensivo, evidenciam-se níveis baixos de performance organizacional. Portanto, os comportamentos que geram os melhores índices de performance são o prospector e o reativo. Os piores níveis de performance organizacional foram identificados no grupo de empresas com comportamentos analista e defensivo.

Com relação às limitações do estudo, registra-se o fato de ter sido utilizado apenas uma variável para mensurar a performance organizacional. Poderia ser agregado outros indicadores, como participação de mercado (market share), Ebtida (geração operacional de caixa), ROCE (retorno sobre capital empregado), excelência operacional e margem de contribuição total como índice de performance organizacional. Certamente, com esse agregado, refletir-se-ia melhor o índice de performance organizacional do conjunto das empresas pesquisadas.

Acredita-se que este estudo trará importantes subsídios para a continuidade da pesquisa nessa área do conhecimento. Também, poderá contribuir para um estudo mais balizado quanto às práticas organizacionais adotadas, tanto na empresa distribuidora quanto no conjunto de empresas da rede de revendas que foi objeto de pesquisa. Refletir sobre os comportamentos adotados pelas empresas e os resultados atingidos em termos de performance organizacional certamente ajudará a qualificar o sistema de gestão destas empresas.

ANSOFF, I. H. The emerging paradigm of strategic behavior. Strategic Management Journal, v. 8, n. 6, p. 501-515, nov./dez., 1987.

CALDEIRINHA, N. M. Implementação estratégica e performance organizacional – Octal TV., 75 f. Dissertação (Mestrado em Gestão) – Instituto Superior de Ciências do Trabalho e da Empresa. ISCTE Business School, Lisboa, 2009.

CHANDLER, A. D. Jr. Strategy and structure. New York: Doubleday, 1962.

CHILD, J. Organizational structure environmentand performance: the role of strategic choice. Sociology, v. 6, p. 1-22, 1972.

CONANT, J. S.; MOKWA, M. P.; VARADARAJAN, P. R. Strategy types, distinctive marketing competencies and organizational performance: a multiple measures-based study. Strategic Management Journal, v. 11, n. 5, p. 365-383, 1990. DOI: 10.1002/smj.4250110504.

COPELAND, T. E.; WESTON, J. F. Financial theory and corporate policy. Reading: Addison-Wesley, 1988.

COVIN, J. G.; SLEVIN, D. P. Strategy management of small firms in hostile and beningn environments. Strategic Management Journal, v. 10, n. 1, p. 75-87, 1989.

DOTY, D. H.; GLICK, W. H.; HUBER, G. P. Fit, equifinality and organizational effectiveness: a test of two configurational theories. Academy of Management Journal, v. 36, n. 6, p. 1196-1250, 1993.

DUNCAN, R. B. Characteristics of organizational environments and perceived environmental uncertainty. Administrative Science Quarterly, v. 17, n. 3, p. 313-327, 1972.

EMERY, F.; TRIST, E. L. The causal texture of organizational environments. Human Relations. v. 18, p. 21-32, 1965.

GIL, A. C. Métodos e técnicas de pesquisa social. São Paulo: Atlas, 1999.

GIMENEZ, F. A. P.; PELISSON, C.; KRUGER, E. G. S; HAYASHI, P. JR. Estratégia em pequenas empresas: uma aplicação do modelo de Miles e Snow. Revista Administração Contemporânea, v. 3, n. 2, p. 53-74, maio/ago. 1999.

GULINI, P. L. Ambiente organizacional, comportamento estratégico e desempenho empresarial: um estudo no setor de provedores de internet de Santa Catarina. 2005. 160f. Dissertação (Mestrado em Administração)– Programa de Pós Graduação em Administração, Universidade do Vale do Itajaí, Biguaçu.

HAMBRICK, D. C. High profit strategies in mature capital goods industries: a contingency approach. Academy of Management Journal, v. 26, n. 4, p. 687-707, 1983.

HERBERT, T.; DERESKY, H. Generic strategies:na empirical investigation of typology validity and strategy contente. Strategic Managemente Journal, v. 8, n. 2, p. 135-147, mar./abr. 1987.

HILL, C. W.L. Differentiation versus low cost or differentiation and low cost: a contingency framework. Academy of Management Review, v. 13, n. 3, p. 401-412, 1988.

KATZ, D., KHAN, R. L. Psicologia Social das Organizações. São Paulo: Atlas, 1987.

LANZANA, A.; CONSTANZI, R. As empresas familiares brasileiras diante do atual panorama econômico mundial. São Paulo, Negócios, 1999.

LAWRENCE, P. R., LORSCH, J. W. Organization and environment: managing differentiation and integration. Harvard University Press, Boston, 1967.

MAHER, M. Contabilidade de custos: criando valor para a administração. São Paulo: Atlas, 2001.

MARTINS, E. Contabilidade de custos. São Paulo: Atlas, 2000.

MILLER, A.; DESS, G. G. Assessing Porter’s (1980) model in terms of its generalizability, accuracy and simplicity: Journal of Management Studies, v. 30, n. 4, p. 553-585, 1993.

MILES, R.; SNOW, C. C. Organizational strategy, structure and process. New York: Mc Graw Hill, 1978.

MURRAY, A. I. A contingency view of Porter´s generic strategies. Academy of Management Review, v. 13, n. 3, p. 390-400, jul. 1988.

PFEFFER, J.; SALANCIK, K. G. R. The external control of organizations a resource dependence perspective. New York: Harper and row Publishers, 1978.

PONTE, V. M. R.; SANTOS, E. S. O Papel da Controladoria segundo o Enfoque da

Gestão Econômica, VI Congresso Brasileiro de Custos – FEA/USP - Jun. e Jul. 1999.

PORTER, M. E. Competitive strategy. New York: Free Press, 1980.

SINK, D. S.; TUTTLE, T. C. Planejamento e medição para a performance. Rio de Janeiro: Qualitymark, 1993.

SNOW C. C.; HREBINIAK, L. G. Strategy, distinctive competence and organizational performance. Administrative Science Quarterly, v. 25, n. 2, p. 317-336, 1980.

TRIVIÑOS, A. N. S. Introdução à pesquisa em ciências sociais: pesquisa qualitativa em educação. São Paulo: Atlas, 1987.

VASCONCELOS, F. C.; CYRINO, A. B. Vantagem competitiva: os modelos teóricos atuais e a convergência entre estratégia e a teoria organizacional. Revista Administração de Empresas, v. 40, n. 4, p. 20-37, out./dez. 2000.

ZILBER, M. A.; FISCHMANN, A. A. Utilização de indicadores de desempenho para a tomada de decisões estratégicas: um sistema de controle. Revista de Administração Mackenzie, v. 1, n. 1, p. 9-25, 2001.

WERNKE, R. Analise de custos e preço de venda: ênfase em aplicações e casos nacionais. São Paulo: Saraiva, 2005.

WRIGHT, P. A refinement of Porter´s strategies. Strategic Management Journal, v. 8, n. 1, p. 93-101, 1987.

1. Mestre em Desenvolvimento, Universidade Regional do Noroeste do Estado do Rio Grande do Sul

2. Professor do Programa de Mestrado e Doutorado em Desenvolvimento, Universidade Regional do Noroeste do Estado do Rio Grande do Sul e do Programa de Mestrado em Administração da IMED/PF

3. Professora do Programa de Mestrado e Doutorado em Desenvolvimento, Universidade Regional do Noroeste do Estado do Rio Grande do Sul e do Programa de Mestrado em Administração da UPF/PF

4. Mestranda em Desenvolvimento, Universidade Regional do Noroeste do Estado do Rio Grande do Sul. email: gabriela.cplr@gmail.com

5. Mestre em Desenvolvimento, Universidade Regional do Noroeste do Estado do Rio Grande do Sul