HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 34) Año 2016. Pág. 15

Ivone Dias SATO 1; Rosangela Maria VANALLE 2; Wagner Cezar LUCATO 3

Recibido: 21/06/16 • Aprobado: 23/07/2016

2. Proposta do procedimento de recuperação de créditos

RESUMO: O objetivo central deste trabalho foi propor um procedimento diferenciado para a recuperação dos créditos vencidos, a recuperação / manutenção de clientes e o aumento das receitas com foco na população de baixa renda. Para verificar a adequação do procedimento proposto a situações do mundo real foram realizados dois estudos de caso em comunidades nas quais a situação financeira dos clientes prejudica a manutenção da adimplência. Como resultado, concluiu-se que a diminuição do estoque de débitos e da inadimplência daquelas comunidades, se mostraram significativamente melhores após a aplicação do novo procedimento, sugerindo que uma maneira diferenciada de tratar os clientes de baixa renda é fundamental para que melhores resultados sejam alcançados. |

ABSTRACT: The central objective of this work was to propose a procedure to recover overdue credits and clients focusing on the low income population. To verify the possible application of the suggested procedure to real world situations two case studies were developed in which the proposed instrument was applied to two low income communities where a significant level of indebtedness in relation to water consumption payments could be noticed. As a result it was possible to identify a significant reduction in the amount of overdue credits when the new procedure was applied, allowing the former debtors to become active clients again. This suggests that a different approach to collect overdue credits from low income consumers is relevant for achieving better results in terms of indebtedness reduction and client return to regular consumption. |

Cuidar dos recursos hídricos tem sido estratégico para qualquer país; por isso, em muitos deles o abastecimento de água é um serviço essencial protegido pelos Governos (Franceys e Gerlach, 2011; Weihua e Chaofu, 2011), pois países ricos ou pobres são afetados pela falta, mau uso e má distribuição de água (Silva Sobrinho et al., 2011). No Brasil, o sistema de saneamento é complexo e o setor conta com três tipos de prestadores de serviço para atender a todas essas demandas: companhias estaduais de saneamento básico (CESBs), Serviços Públicos Municipais e empresas privadas (Moreira, 1998; Oliveira et al. 2011; SNIS, 2008). Os sistemas de abastecimento de água, por sua complexidade e particularidades, possuem um determinado grau de perda da produção inerente ao negócio de saneamento (Morais et al. 2010). Índices de perdas elevados são consequência de uma gestão ineficiente dos sistemas, além de uma infraestrutura física de má qualidade. De acordo com o GESP (2011) e com Morais et al. (2010), existem dois tipos de perdas: a) as aparentes que são aquelas provocadas por erros como na medição de volumes disponibilizados e utilizados, irregularidades (fraudes) e falhas comerciais (neste caso, os prejuízos são de ordem financeira, uma vez que há consumo e não há faturamento); e b) as reais que são as decorrentes de vazamentos da tubulação. Segundo Moraes et al. (2007), ambos os tipos de perda constituem um problema grave nas prestadoras de serviços de saneamento no Brasil, uma vez que comprometem diretamente a capacidade econômica dessas empresas, pois afetam a receita e, consequentemente, a capacidade de geração de recursos financeiros.

Dentre as perdas aparentes, a inadimplência destaca-se como uma dificuldade crônica provocada por diversos fatores, alguns inerentes à organização e outros externos, que comprometem a eficiência da arrecadação, prejudicando os planos de investimentos e o cumprimento do orçamento da empresa (Zschornack et al., 2010). Para Zabkowski e Szczesny (2012), a inadimplência do cliente pode ser o resultado de problemas financeiros (perda de emprego, por exemplo), de uma tentativa de fraude ou do sistema tarifário utilizado (JUSBRASIL, 2011). Segundo Sato (2013), apesar de 85% de 27 CESBs consultadas terem tarifa social para atendimento da população de baixa renda, verificou-se que os usuários cadastrados nessa categoria representavam uma pequena parcela do total de clientes residenciais (em torno de 5% ou menos), pois, além de outros critérios, para ter direito ao benefício o usuário precisa estar adimplente. Neste trabalho de pesquisa, considera-se como população ou família de baixa renda aquela que possui renda familiar mensal per capita de até meio salário mínimo ou renda familiar total de até três salários mínimos (Brasil, 2007). Contudo, se não for dada à pessoa a em débito uma possibilidade viável de quitação de sua dívida, este critério é incabível, por limitar o acesso ao programa social daqueles que dele mais necessitam.

De fato, o procedimento tradicional e mais usual adotado pelas empresas prestadoras de serviços públicos segue uma rotina padronizada para todo tipo de cliente. O aviso ou reaviso de débito é um mecanismo de cobrança que tem variação no prazo de envio para cada empresa de prestação de serviços públicos, sendo que algumas o fazem por meio da conta ou fatura de serviços do(s) mês(es) posterior(es). Não havendo manifestação do cliente quanto ao pagamento ou parcelamento dos débitos, pode ocorrer o corte no abastecimento, que é uma ferramenta de coerção, assim como a seguinte que é a supressão da ligação. As diferenças entre estas ferramentas estão relacionadas ao material utilizado para a suspensão do fornecimento do produto, sendo que o corte é considerado mais simples e temporário, enquanto a supressão algo definitivo, uma vez que desconecta o imóvel da rede distribuidora. Outra ferramenta utilizada pelas empresas prestadoras de serviços públicos é a negativação do cliente inadimplente em órgãos de proteção ao crédito como Serasa e SPC, sendo que o nome do cliente sairá da lista de devedores quando ocorrer o pagamento parcelado ou à vista. O parcelamento é realizado pela maioria das empresas como forma de auxiliar o cliente a quitar suas dívidas com a prestadora, porém há limitação do número de parcelas (Sato, 2013). Segundo ainda Sato (2013), a última instância de cobrança é a judicial. Nesta fase, por meio de seus próprios advogados ou de empresas terceirizadas especializadas em assessoria jurídica, é realizada a cobrança dos débitos em aberto pelo ajuizamento de ação de cobrança ou de execução de títulos. A rotina do procedimento tradicional de cobrança se encerra quando o cliente paga seus débitos à vista ou a prazo. Como se observa, nesse procedimento tradicional não há nenhuma forma de atendimento das demandas de clientes de baixa renda, como parcelamentos diferenciados, revisão de valores devidos, reduções de juros e multas, a fim de atender uma parcela da população que não possui condições financeiras de arcar com os pagamentos dos seus débitos relativos aos serviços públicos utilizados.

Com este panorama, somente com um procedimento diferenciado de atuação para a cobrança dos créditos vencidos que se utilize dos mecanismos legais e harmonize a eficiência na arrecadação com as imposições legais e as limitações econômico-financeiras dos inadimplentes, é que poderão ser alcançados resultados eficazes (Zschornack et al. 2010; Fortunato e Bastos, 2012). Busca-se, assim, a melhoria na gestão econômica das prestadoras de serviços de saneamento, na medida em que se combina, de maneira adequada, a maior eficiência econômica destas empresas com a universalização social dos serviços que elas prestam (Sato et al. 2011). Diante da situação exposta, este trabalho procurou propor um procedimento diferenciado de cobrança a ser adotado por empresas de saneamento básico para poder diminuir a inadimplência dos clientes de baixa renda e, ao mesmo tempo, reintegrá-los ao rol de clientes ativos, gerando condições para que possam saldar seus compromissos sem causar prejuízos à organização prestadora do serviço de saneamento. Para verificar a possibilidade de aplicação do referido procedimento a situações do mundo real, foram realizados dois estudos de caso nos quais ele foi aplicado em dois núcleos de baixa renda localizados na cidade de São Paulo e que apresentavam níveis significativos de inadimplência. Os resultados dessas avaliações demostraram que houve uma significativa redução no nível da inadimplência nas duas áreas estudadas como resultado a utilização do procedimento proposto por este trabalho.

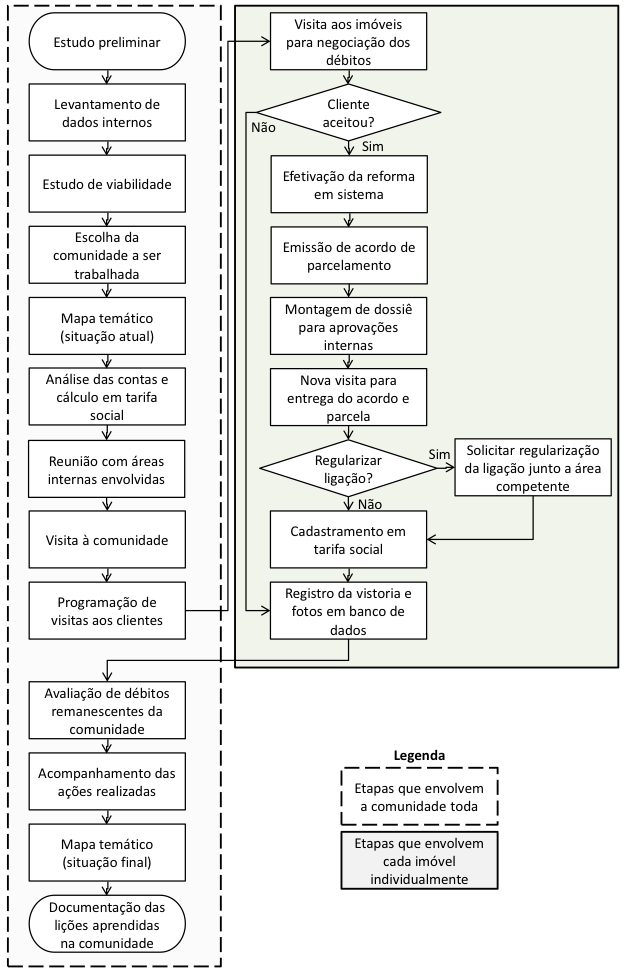

Em face do exposto, este artigo propõe um procedimento que se pretende seja eficaz para a resolução do problema de recuperação dos créditos vencidos (cobrança), a recuperação/ manutenção do cliente e o aumento das receitas (faturamento e arrecadação), com foco na população de baixa renda. Para isso, procura-se buscar o cliente devedor onde ele está, ou seja, em seu domicílio ou comunidade, considerando-se que este é diferenciado e necessita de tratamento distinto. O procedimento proposto é dividido em etapas, conforme demonstra a Figura 1. As etapas dessa cobrança diferenciada, denominada negociação in loco ou em domicílio, na qual o cliente não tem necessidade de se deslocar até a empresa credora para regularizar seus débitos pendentes são:

Estudo preliminar para escolha de áreas candidatas: no cadastro de inadimplentes, faz-se o levantamento das Áreas de Difícil Acesso (ADA), como favelas, áreas ou loteamentos irregulares e comunidades carentes. Neste estudo, devem ser consideradas as áreas onde seja possível a entrada de equipe para realização de visitas com objetivo de vistoriar os imóveis e negociar os débitos com os clientes, considerando que existem várias comunidades que são dominadas pela criminalidade, não sendo permitida a entrada daqueles que não moram no local;

Levantamento de dados internos: pesquisa em bases de dados internas e sistemas de informação a fim de obter os dados cadastrais de cada imóvel das localidades escolhidas, assim como os débitos individuais e sumarizados de cada imóvel e da comunidade toda, por, pelo menos, 06 (seis) meses anteriores à emissão de contas atual. Esses valores são essenciais para a tomada de decisão em relação à escolha da localidade adequada. Estes dados serão utilizados para emissão da documentação individual para negociação com os clientes e servirá como linha de base para as comparações futuras e avaliação de desempenho;

Estudo de custos e de viabilidade: nesta etapa, os critérios escolha dos imóveis de cada comunidade são determinados (quantidade mínima de contas por imóvel e/ ou valor total dos débitos, por exemplo). Para a escolha da comunidade adequada, faz-se necessário o estudo dos custos por vistoria e de análise das contas em aberto, principalmente quando realizada por mão de obra terceirizada. Determina-se o nível admitido de perda financeira e verifica-se, também, a relação custos versus benefícios, sendo considerados os dados levantados na etapa anterior.

Escolha da comunidade a ser trabalhada: depois de estudada a viabilidade de atuação em algumas comunidades, escolhe-se aquela cuja relação custos versus benefícios seja a mais vantajosa;

Análise das contas e recálculo em tarifa social: nesta etapa, há a verificação das contas em aberto a fim de detectar a ocorrência de erros no apontamento dos consumos medidos. Após esta avaliação, procede-se o recálculo em tarifa social, cujo valor é de, aproximadamente, 30% da tarifa normal. É interessante que os casos de imóveis cujos montantes de dívida seja muito alto (acima de R$ 15.000,00, por exemplo), sejam separados do rol inicial, visto que o simples recálculo não reduzirá a dívida a um patamar negociável. Após uma vistoria sem negociação, pode-se tomar uma decisão mais adequada quanto a estes casos isolados;

Reunião com áreas internas envolvidas: nesta etapa, deve-se procurar envolver as áreas internas da organização que possam ter interface com o cliente, como a área de serviços ao cliente, faturamento, caça-vazamento, entre outras visando à facilitação de atendimento a serviços relacionados a redução da dívida do cliente, cadastramento em tarifa social e regularização da ligação;

Visita à Comunidade: trata-se de uma visita para conhecimento da comunidade, abrangência física e apresentação do fiscal negociador ao líder comunitário local, quando este existir;

Programação de visitas aos clientes: dadas as condições da comunidade e quantidades de imóveis escolhidos, programa-se o roteiro de visitação aos imóveis, considerando a quantidade de empregados que trabalharão no local, bem como a produtividade de cada fiscal. Para a operacionalização da atividade, é emitida uma ficha para realização de Levantamento Socioeconômico (LSE), juntamente com informações de cadastro, histórico de cobrança e valores atualizados, provenientes do sistema de informação corporativo da empresa;

Figura 1: Fluxograma da proposta do procedimento de cobrança para núcleos de baixa renda

Visita aos imóveis para negociação: munido da documentação emitida na etapa anterior, o fiscal negociador da unidade de cobrança vai a campo. Lá, deve visitar o imóvel e conversar com o cliente para coletar as informações necessárias, fotografar o imóvel e propor negociação dos débitos ao cliente. Nesta etapa, o fiscal deve demonstrar ao cliente como era a sua dívida e qual a proposta de redução, informando-o da possibilidade de parcelamento.

Efetivação da reforma em sistema: revisão dos valores devidos em sistema corporativo com a redução do valor total a ser parcelado ou pago à vista;

Emissão de acordos de parcelamento: caso seja possível atender as necessidades do cliente de imediato, o fiscal negociador retorna com as informações de negociação já acordadas com o cliente para efetivar o acordo de parcelamento em sistema de informação corporativo da empresa;

Montagem de dossiê para aprovações internas: documentação com fotos de cada imóvel referente a revisão e redução dos valores devidos para aprovação pelas autoridades competentes da organização;

Entrega de acordo e parcela ao cliente: nesta etapa, ocorre uma nova visita ao imóvel, o fiscal leva o acordo juntamente com a primeira parcela para pagamento pelo cliente, colhe assinatura do mesmo e fotografa os documentos necessários para negociação de débitos (RG, CPF e documento do imóvel, se existir algum).

Cadastramento em tarifa social: com os dados das vistorias realizadas no imóvel, deve ser procedido o cadastramento do imóvel em tarifa social para que o cliente consiga gerenciar suas contas e parcelas de maneira mais adequada. Na SABESP, por exemplo, este benefício tem a duração de 02 (dois) anos, a partir do cadastramento, podendo ser renovado (SABESP, 2009);

Registro da vistoria e fotos em banco de dados: esta etapa visa ao arquivamento das informações das visitas realizadas, bem como das evidências para atuação na comunidade de baixa renda como fotos e cópias de documentos;

Regularização da ligação: nesta etapa, é verificada a necessidade de regularização da ligação, incluindo troca de hidrômetro, retirada de ramificações irregulares, correção de posição do cavalete, instalação de cavalete múltiplo, religação de água, entre outros serviços que possam ser solicitados pelo cliente;

Avaliação de débitos remanescentes: na impossibilidade de negociação dos débitos com o cliente, deve ser verificada a possibilidade de cancelamento dos mesmos, principalmente nos casos onde o imóvel está vago, abandonado ou demolido;

Acompanhamento das ações realizadas: nesta etapa devem ser apurados os dados pós-negociação in loco ou em domicílio. As informações das bases de dados e sistemas de informação da empresa que foram levantadas no início devem, agora, ser comparadas mês a mês para acompanhamento da queda da inadimplência do local. Sugere-se acompanhamento posterior contínuo da comunidade, a fim de evitar que os níveis de inadimplência e estoque de débitos voltem a aumentar;

Criação de mapa temático da situação final: elaboração de um mapa geográfico da localidade apontando os imóveis cujos débitos tenham permanecido. Este mapa poderá ser comparado com o mapa inicial para avaliação do desempenho das negociações realizadas;

Documentação das lições aprendidas na comunidade: esta etapa contempla a coleta e documentação dos eventos que ocorreram durante o período de atuação na comunidade de baixa renda, desde o estudo preliminar até o acompanhamento das ações realizadas, para benefício de outras equipes e atuações no futuro, com o intuito de preservar e reter as informações e conhecimento gerados na realização das atividades de cobrança diferenciada.

Como mencionado anteriormente, o objetivo central deste trabalho é o de propor um procedimento diferenciado de cobrança, de recuperação de créditos vencidos e de reintegração de ex-inadimplentes à base de clientes da empresa prestadora de serviços de saneamento público. Para alcançar esse objetivo, uma questão central de pesquisa (QP) foi considerada:

QP. A adoção de um procedimento diferenciado de cobrança que leve em consideração as características peculiares dos clientes de baixa renda pode diminuir os níveis de inadimplência em uma empresa de saneamento básico, possibilitando ainda a reintegração desses ex-inadimplentes à base de clientes da empresa?

Para responder a essas questões, este artigo sugeriu, com base na literatura, um procedimento diferenciado para realizar a cobrança anteriormente mencionada. Com a finalidade de verificar a possibilidade e adequação da utilização de tal processo em situações do mundo real, este trabalho lançou mão do método do estudo de caso porque a pesquisa aqui considerada propõe questões do tipo “como” e também investiga um fenômeno atual no contexto do mundo real no qual as linhas divisórias entre o fenômeno e seu contexto não estão bem definidas (Yin, 2009). Para escolher a empresa ser analisada no estudo de caso, Patton (1990) recomenda a adoção de uma amostra com conteúdo (purposeful sampling), isto é, um caso do qual o pesquisador possa recolher quantidade relevante de informações sobre os temas centrais em avaliação. Dentre as várias estratégias sugeridas por Patton (2009) para selecionar uma amostra com conteúdo, este artigo considerou a amostragem de caso típico, na qual a empresa a ser escolhida para análise deveria apresentar em sua base de clientes áreas nas quais consumidores de baixa renda apresentassem níveis elevados de inadimplência. Em linha com essa abordagem foram estabelecidos três critérios para a escolha da empresa que seria considerada para o desenvolvimento dos estudos de caso. Assim, ela deveria: a) ser uma empresa relevante no setor de saneamento básico; b) possuir em sua base de clientes núcleos de baixa renda nos quais existisse um elevado índice de inadimplência; c) garantir aos pesquisadores amplo acesso às suas bases de dados e liberdade para que pudessem testar em campo o procedimento de cobrança diferenciada desenvolvido. Os itens “b” e “c” retro também se tornam pré-requisitos para a seleção dos casos a serem estudados na empresa selecionada.

Seguindo os critérios acima definidos, decidiu-se pela seleção da Companhia de Saneamento Básico do Estado de São Paulo, a SABESP. Trata-se de uma empresa de economia mista que é responsável por planejar, executar e operar serviços de saneamento básico em todo o território do Estado de São Paulo, compreendendo a captação, tratamento e distribuição de água e a coleta, afastamento, tratamento e disposição final de esgotos. Além disso, comercializa esses serviços e os benefícios que direta ou indiretamente decorrem de seus empreendimentos nos 364 municípios operados por ela (GESP, 2012). Em número de clientes, é a maior empresa de saneamento das Américas e a quarta maior do mundo: são 27,6 milhões de pessoas atendidas, quase duas vezes a população da Bélgica, com 99% de índice de atendimento urbano com abastecimento de água, 81% de índice de atendimento urbano com coleta de esgotos e 75% de índice de tratamento de esgotos coletados. Devido à complexidade da área de atuação da SABESP e do grande número de clientes, a empresa está organizada em Unidades de Negócio (UN) e, para a Região Metropolitana de São Paulo (RMSP), existem cinco UNs. Em cada UN, existe uma área denominada “Receita, Crédito e Cobrança” que é responsável pelo gerenciamento da evasão de receitas, inadimplência, cobrança, entre outros fatores econômico-financeiros que influenciam a rentabilidade da unidade e, consequentemente, da empresa. No ano de 2011, somente na UN Leste, a evasão de receitas ficou em torno de 9% (nove por cento) dos valores faturados durante o ano todo (SABESP, 2012). É relevante ressaltar que a SABESP segue o procedimento padronizado para o gerenciamento da cobrança dos débitos vencidos e não pagos por seus clientes residenciais, comerciais, industriais e mistos, pelos serviços prestados relativos a água e esgotos, que é bastante similar ao procedimento tradicional descrito na introdução deste trabalho, como demonstra o documento, denominado “Procedimento de Relações com os Clientes, Módulo de Gerenciamento da Cobrança” e no qual estão contidas todas as regras de atuação das áreas de Receita, Crédito e Cobrança das UNs. Não há um tratamento diferenciado de cobrança para a população de baixa renda (SABESP, 2009).

Para o desenvolvimento dos estudos de caso foram selecionadas dentre os clientes da UN Leste da SABESP duas áreas com características de baixa renda, sendo uma delas de condomínios verticais. A primeira das áreas, denominada Jardim Keralux é um bairro do distrito de Ermelino Matarazzo, na zona leste da cidade de São Paulo e se trata de um loteamento irregular que está em processo de regularização junto à Prefeitura do Município de São Paulo. Ainda conforme a HABISP (2011), a área é considerada de baixa renda, fato que reafirma a necessidade de uma ação diferenciada de cobrança na localidade. Em levantamento inicial, realizado em fevereiro de 2010, foram identificados nessa área 1.808 imóveis no total dos quais 1.155 com débito, caracterizando 63,88% de inadimplência. Havia 8.204 contas em atraso representando R$ 474.882 em valores históricos e R$ 653.636 em valores atualizados e que faziam parte do estoque de débitos da UN Leste da SABESP. Dentre os imóveis com débitos, para realização da negociação in loco, foram selecionados aqueles que tinham número de contas maior ou igual a três. Eram 464 imóveis que representavam R$ 409.838 em valores históricos e R$ 571.054,00 em valores atualizados até fevereiro de 2010. A segunda área selecionada foi o Cingapura Chaparral, localizado no bairro da Penha na zona leste da cidade de São Paulo. Trata-se de um conjunto habitacional, criado pela Prefeitura do Município com intuito de urbanizar favelas e áreas degradadas. No levantamento inicial realizado em outubro de 2010 foram identificados, no total, 24 prédios de 20 apartamentos cada, dos quais 12 apresentavam-se com débito, caracterizando 50% de inadimplência. Neste condomínio, cada prédio tem a sua ligação de água, porém não há individualização da medição por unidade habitacional, fator que dificulta o gerenciamento dos pagamentos pelos moradores. Nos edifícios inadimplentes havia 895 contas em atraso que faziam parte do estoque de débitos da Unidade de Negócio Leste da SABESP. Essa inadimplência representava R$ 612.080,00 em valores históricos e R$ 1.352.704,00 em valores atualizados, sendo que alguns prédios possuíam mais de 180 contas em aberto. Assim, a dívida acumulada era, em média, de R$ 111.000,00 por prédio e R$ 5.600 por apartamento.

Como procedimento para a coleta de dados nas áreas escolhidas para a realização dos estudos de caso, decidiu-se pela observação não participante porque ela é referenciada como a melhor alternativa quando se realiza pesquisa qualitativa baseada em estudos de caso com as características aqui presentes (Bryman, 1995; Collins e Hussey, 2003). Para tanto, os pesquisadores acompanharam os funcionários da SABESP em campo para registrar como se desenvolviam as negociações. Em seguida, à mediada que os resultados das negociações iam se materializando, os pesquisadores iam acompanhando a evolução da inadimplência por meio do acesso aos bancos de dados da UN Leste da SABESP.

Para verificar a possibilidade de aplicação em situações do mundo real do procedimento diferenciado de cobrança (in loco) proposto por este trabalho, realizou-se a sua utilização nas duas áreas acima selecionadas. Em resumo, nessa modalidade de cobrança, foi feita uma visita ao imóvel do consumidor inadimplente e, além da confirmação da situação financeira do cliente com evidências fotográficas, foi realizada análise com propostas de solução da dívida e as negociações específicas para cada caso foram efetivadas de acordo com as condições do cliente em seu imóvel. O acordo de parcelamento, uma vez estabelecido, foi entregue a ele sem que precise sair de casa para ir à SABESP. Os resultados dessas negociações são relatados a seguir.

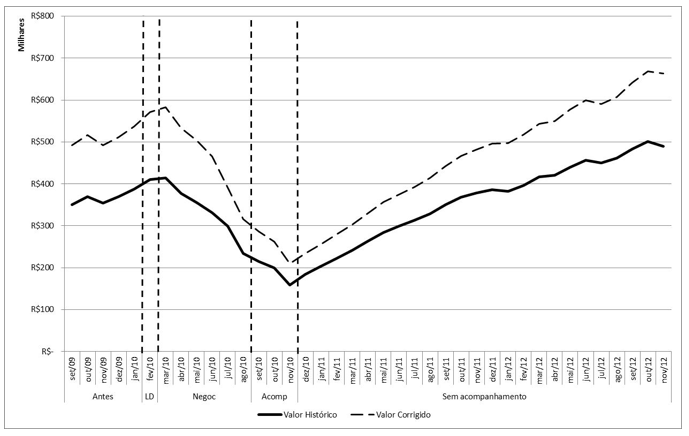

Como já mencionado anteriormente, dentre os imóveis com débitos, para realização da negociação in loco, foram selecionados 464 unidades residenciais, cuja inadimplência respondia por R$ 409.838,00 em valores históricos e R$ 571.054,00 em valores atualizados até fevereiro de 2010. O trabalho nessa área foi iniciado com visita porta a porta com o objetivo de conversar com o cliente, levantar sua situação socioeconômica e negociar os débitos. O valor médio de débito por imóvel era de R$ 1.230,00. Na Figura 2 , percebe-se a elevação crescente do estoque de débitos no período de setembro de 2009 a janeiro de 2010. Em fevereiro de 2010, foi escolhida a área para a aplicação das atividades e, durante seis meses (março a agosto de 2010), foi realizada a negociação in loco com revisão dos valores devidos pelos clientes em tarifa social. De setembro a novembro de 2010, fez-se o acompanhamento da queda do estoque de débitos e, consequente, queda da inadimplência do local. É importante observar que os valores das dívidas dos clientes somente são reduzidos quando há acordo para pagamento parcelado ou a vista. Quando não há negociação com o cliente, os débitos permanecem. Como se observa na Figura 2, após o período de negociações o montante de débitos se reduziu dos R$ 571 mil originais para R$ 210 mil, representando uma significativa redução de 63% ou R$ 361 mil, somente nos imóveis nos quais a negociação foi viabilizada. Contudo, mesmo com a relevante redução dos estoques e número de contas, ainda permaneceram 2.466 contas, representando R$ 210 mil, para as quais deveria ser verificada a possibilidade de cancelamento, focando principalmente os casos onde o imóvel está vago, abandonado ou demolido, não havendo possibilidade de localizar o cliente responsável pelo débito. Na comunidade do Jardim Keralux, por decisão da SABESP, houve acompanhamento sistemático da comunidade por apenas três meses (setembro a novembro de 2010), sendo que o procedimento recomenda o acompanhamento contínuo. Percebe-se que ao deixar a comunidade o estoque de débitos voltou a crescer mês a mês (Figura 2), e depois de vinte e quatro meses, acumulou pouco mais do que três vezes o estoque do que era quando deixou de ser acompanhado. Neste caso, a falta de acompanhamento permitiu que a comunidade acumulasse um estoque de débitos superior ao do início das atividades.

Figura 2: Acompanhamento dos Débitos do Jardim Keralux

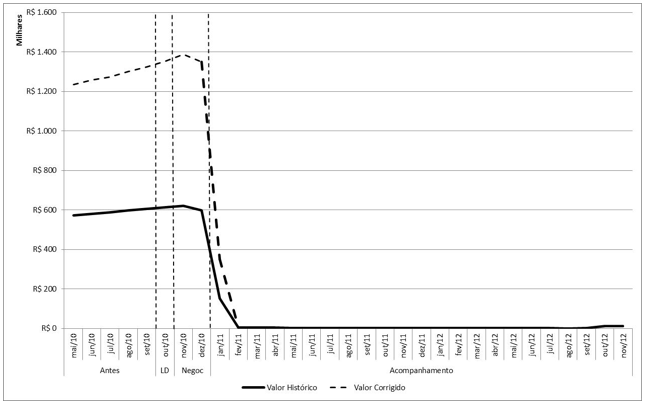

Neste caso, como também destacado anteriormente, havia 895 contas em atraso que representavam R$ 612.080,00 em valores históricos e R$ 1.352.704,00 em valores atualizados. Na Figura 3 , demonstra-se a elevação do estoque de débitos no período de março a setembro de 2010. Em outubro de 2010, foi escolhida a área para a aplicação das atividades e durante dois meses (novembro e dezembro de 2010) foi realizada a negociação in loco com revisão dos valores devidos pelos clientes em tarifa social. De janeiro de 2011 a novembro de 2012, fez-se o acompanhamento da queda do estoque de débitos e, consequente, queda da inadimplência do local. Para a realização da negociação neste condomínio, foram necessárias reuniões com os síndicos e também com os moradores de cada prédio, considerando que haveria o impacto do aumento nas taxas condominiais, assim que fosse efetivado o parcelamento da dívida já recalculada e reduzida em tarifa social. Percebe-se pelos gráficos mostrados na Figura 3 que o como resultado dessas negociações a inadimplência praticamente deixou de existir, reduzindo-se o valor de contas pendentes de R$ 1.352 mil para praticamente zero. Da mesma maneira que nos dois casos anteriores, as dívidas somente foram reduzidas quando efetivada negociação para parcelamento. Diferente da comunidade do Jardim Keralux aqui houve acompanhamento sistemático por todos os meses após o período de negociação até os dias atuais, agindo de acordo com o que o procedimento recomenda: o acompanhamento contínuo. Este foi realizado com a avaliação dos dados dos sistemas de informações comerciais e financeiros da SABESP e por contatos telefônicos ou por carta aos clientes, visando a mantê-los fidelizados, ou seja, ativos, com faturamento normal e adimplentes. Percebe-se que, ao deixar a comunidade, o estoque de débitos se manteve baixo (Figura 3 ) e, depois de vinte e três meses, não acumulou débitos, com exceção aos meses de outubro e novembro de 2012. Nestes dois meses foi identificado um grande vazamento em um dos prédios do condomínio, que rapidamente foi localizado e consertado em parceria entre a SABESP e o síndico do prédio. Este fato reforça o conceito do procedimento proposto em relação ao acompanhamento da comunidade, mesmo que à distância, fazendo os contatos necessários (por telefone, cartas ou visitas) é de suma importância para o sucesso e manutenção dos resultados.

Figura 3: Acompanhamentos dos débitos do Cingapura Chaparral

Como se pode depreender dos dois estudos de caso realizados, o procedimento de cobrança diferenciada (in loco) para as comunidades de baixa renda alcançou resultados positivos em vários aspectos: redução do estoque de débitos em valores históricos e corrigidos, redução do numero de clientes devedores, redução do número de contas em estoque e redução de dívida média por imóvel. Além disso, ele pôde alcançar benefícios diversos além dos resultados financeiros, tais como a manutenção de clientes e a reabilitação de clientes inativos, além de promover maior grau de satisfação dos clientes quanto aos serviços prestados pela empresa, melhorando, assim, sua imagem perante a comunidade. Verifica-se, portanto, em conclusão, que se pode responder de maneira afirmativa à questão de pesquisa (QP) inicialmente formulada, ou seja, a adoção de um procedimento diferenciado de cobrança que leve em consideração as características peculiares dos clientes de baixa renda pode, efetivamente, diminuir os níveis de inadimplência em uma empresa de saneamento básico, possibilitando ainda a reintegração desses ex-inadimplentes à base de clientes da empresa.

Do ponto de vista da teoria, este trabalho lança luz sobre um tema que tem sido pouco explorado pela comunidade científica, como demonstra o baixo número de produções acadêmicas e científicas atuais sobre o assunto, tanto em âmbito nacional como internacional. Assim, ele traz uma contribuição relevante ao propor uma forma diferenciada de tratar a inadimplência de consumidores de baixa renda, sugerindo novas oportunidades de pesquisas científicas relacionadas a essa área da gestão empresarial. Como contribuição à prática, este artigo mostra aos gestores das empresas concessionárias de serviços públicos (e não somente às de saneamento básico) uma maneira diferente de enxergar a inadimplência dos clientes de baixa renda, sugerindo um caminho viável para que as empresas recuperem receitas vencidas e tragam de volta ao seu rol de consumidores volume apreciável de pessoas que, de outra forma, continuariam à margem da sociedade sem condições de ter acesso a serviços essenciais à vida humana moderna.

Por fim, é preciso ressaltar que este trabalho de pesquisa tem as limitações intrínsecas associadas a um estudo de caso, uma vez que o universo analisado é bastante restrito. Assim, recomenda-se que o procedimento aqui proposto seja testado em outras regiões e empresas para uma validação mais ampla dos resultados aqui obtidos. Como sugestão para futuros estudos científicos no âmbito da cobrança de serviços públicos, sugere-se que sejam realizados estudos da aplicação deste novo procedimento em outras prestadoras de serviços, como energia elétrica, telefonia, gás entre outras e, também, da manutenção dos índices baixos de inadimplência nas comunidades de baixa renda com acompanhamento sistemático das mesmas.

Brasil. Casa Civil. Lei nº 11.445/2007 – Lei Nacional do Saneamento. (2007). Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11445.htm. Acesso em: 26 mai. 2012.

Bryman, A. (1995). Research methods and organization studies. London: Routledge.

Collins, J.; Hussey, R. (2007). Business research methods. New York, NY: Mcgraw-Hill.

Fortunato, G.; Bastos, S. A. P. (2012) Consumidores de baixa renda no setor elétrico: uma abordagem de marketing. FUCAPE Working Papers, n. 33, p. 1-12, FUCAPE Business School.

Franceys, R. W. A.; Gerlach, E. (2011). Consumer involvement in water services regulation. Utilities Policy, 19, 61-70.

GESP, Portal Governo do Estado de São Paulo. (2012). Empresas. Disponível em: http://www.saopaulo.sp.gov.br/orgaos/empresas_sabesp. Acesso em: 23 jul. 2012.

GESP, Portal Governo do Estado de São Paulo. (2011) Oferta de Água – Saneamento e Energia. Disponível em: (http://www.saopaulo.sp.gov.br/trabalhandoporvoce/saneamento-e-energia-oferta). Acesso em: 27 fev. 2011.

HABISP, Habitação em São Paulo. (2011). Habitação. Prefeitura Municipal de São Paulo. Disponível em: http://www.habisp.inf.br/. Acesso em: 27 fev. 2011.

JUSBRASIL, JusBrasil Legislação (2011). Decreto Estadual 41.446/96. Disponível em: http://www.jusbrasil.com.br/legislacao/172126/decreto-41446-96-sao-paulo-sp . Acesso em: 01 set 2011.

Moraes, H. T. N.; Gomes, A. S.; Jerozolimski, T. (2007). Perdas Aparentes em Sistemas de Abastecimento de Água: Estruturação dos Meios para seu Combate. In: 24º Congresso Brasileiro de Engenharia Sanitária e Ambiental. Belo Horizonte.

Morais, D.C.; Almeida, A. T. (2006). Modelo de Decisão em Grupo para Gerenciar Perdas de Água. Pesquisa Operacional, 26, 567-584.

Morais, D.C.; Cavalcante, C. A. V.; Almeida, A. T. (2010). Priorização de Áreas de Controle de Perdas em Redes de Distribuição de água. Pesquisa Operacional, 30, 15-32.

Moreira, T. (1998). A Hora e a Vez do Saneamento. Revista do BNDES, 10, 1-40. Rio de Janeiro.

Oliveira, G.; Marcato F.S.; Scazufca P. (2011). Cenários e Condições para a Universalização do Saneamento no Brasil, Boletim Informações FIPE. Disponível em: http://www.fipe.org.br/publicacoes/downloads/bif/2011/1_18-24-gesn.pdf e http://www.fipe.org.br/publicacoes/downloads/bif/2011/2_11-17-gernetal.pdf . Acesso em: 27 fev. 2011.

Patton, M. Q. (1990). Qualitative evaluation and research methods. Newbury Park, CA: Sage.

SABESP, Companhia de Saneamento Básico do Estado de São Paulo. (2012). Book de Indicadores Financeiros UN Leste Dezembro/2011, divulgado em janeiro/2012.

SABESP, Companhia de Saneamento Básico do Estado de São Paulo. (2009). Procedimento de Relações com os Clientes – Módulo de Gerenciamento da Cobrança.

Sato, I. D.; Vanalle, R. M.; Lucato, W. C. (2011). A Cobrança de Créditos Vencidos em Núcleos de Baixa Renda na Cidade de São Paulo: O Caso SABESP. In: XVIII SIMPÓSIO DE ENGENHARIA DE PRODUÇÃO – SIMPEP.

Sato, I.D. (2013). Gestão econômica em serviços: procedimento de cobrança para recuperação de receita em núcleos de baixa renda. 2013. 97 f. Dissertação (Mestrado em Engenharia de Produção) – Universidade Nove de Julho, São Paulo.

Silva Sobrinho, M. S.; Gomes, T. C.; Soares Jr, A. G.; Erthal Jr, M. (2011). Seleção de Alternativas de Tratamento de Águas Residuárias por Auxílio Multicritério à Decisão. In: XXXI Encontro Nacional de Engenharia de Produção (ENEGEP), Belo Horizonte.

SNIS, Sistema Nacional de Informações sobre Saneamento. (2008). Diagnóstico dos Serviços de Água e Esgoto. Disponível em: http://www.snis.gov.br. Acesso em: 27 fev. 2008.

Weihua, Z.; Chaofu, W. (2011). Water trading and its impact in Australia. International Conference on Electric Technology and Civil Engineering (ICETCE), p. 1871-1874.

YIN, R. K. (2009). Case study research: design and methods. 4th ed. Newbury Park, CA: Sage.

Zabkowski, T. S.; Szczesny, W. (2012). Insolvency modeling in the cellular telecommunication industry. Expert Systems With Applications, 39, 6879-6886.

Zschornack, T.; Mattioda, R. A.; Cardoso, R. da R. (2010). Aplicação da Ferramenta MASP para Direcionamento de Ações de Combate à Inadimplência na Companhia Águas de Joinville. In: XVII SIMPÓSIO DE ENGENHARIA DE PRODUÇÃO – SIMPEP.

1. Máster en Ingeniería de Producción por la Universidade Nove de Julho en Sao Paulo, Brasil.

2. Doctora en Ingeniería de Producción y Profesora del Programa de Pos-graduación en Ingeniería de Producción de la Universidade Nove de Julho, São Paulo, Brasil.

3. Doctor en Ingeniería de Producción y Profesor del Programa de Pos-graduación en Ingeniería de Producción de la Universidade Nove de Julho, São Paulo, Brasil. Autor correspondente: wlucato@uninove.br