HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 32) Año 2016. Pág. 6

Paulo R. A. LOUREIRO 1; Antônio NASCIMENTO Junior 2; Roberto ELLERY 3; Tito Belchior Silva MOREIRA 4

Recibido: 10/06/16 • Aprobado: 14/07/2016

2. O Princípio da Demanda Efetiva

RESUMO: O objetivo deste artigo é discutir, numa perspectiva teórica, a relação entre a ideia central de Keynes e os Neo-Ricardianos. A taxa de juros a longo prazo será especialmente sensível com referência à liquidez, porque num período longo, a incerteza dos fatos crescia como que numa proporção geométrica. A preferência à liquidez determina a sensibilidade da taxa de juros a longo prazo, devido à incerteza dos fatos crescer rapidamente nesse prazo. A escola neo-ricardiana interpreta a teoria do emprego e produto de Keynes a partir da posição de equilíbrio de longo prazo para que possa ser considerada uma alternativa a teoria neo-clássica “em que o estoque de capital seja compatível com o nível de demanda”. De acordo com a interpretação desta escola, a capacidade está dada em equilíbrio de longo prazo e não ao longo do processo de ajuste face a uma mudança na demanda, pois o estoque de capital está dado durante o processo de ajuste. |

ABSTRACT: The purpose of this article is to discuss a theoretical perspective, the relationship between the central idea of Keynes and the Neo-Ricardian. The long-term interest rate will be especially sensitive with respect to liquidity, because a long time, the uncertainty of the facts as that growing in a geometrical ratio. The preference for liquidity determines the sensitivity of the long-term interest rates due to uncertainty of the facts grow rapidly in this period. The neo-Ricardian school interprets the theory of employment and Keynes product from the long-term equilibrium position so it can be considered an alternative to neo-classical theory "in which the capital stock is compatible with the level of demand”. According to the interpretation of this school, the capacity is given in long-term equilibrium and not during the adjustment process in the face of a change in demand, as the capital stock is given during the adjustment process. |

Ao introduzir o princípio da demanda efetiva em sua Teoria Geral, Keynes rejeita o segundo postulado de Teoria Clássica, concordando, entretanto, com o primeiro que é o da teoria dos salários pela produtividade marginal do trabalho de que os trabalhadores recebiam o valor de seu produto marginal, segundo o qual as Firmas maximizam os lucros e supondo como dados a curto prazo, tanto a tecnologia como o estoque de capital, identifica a demanda de trabalho com a curva do produto marginal do trabalho.

Segundo Keynes, o resultado da diminuição na taxa de salário nominal sobre o volume de emprego e a taxa de salário real provoca um resultado ambíguo, pois depende das demandas parciais do diversos determinantes da demanda agregada em relação a reduções do salários.

A causalidade entre salário real (produto marginal) e o volume de emprego é invertida com a introdução do princípio da demanda efetiva. A procura determina o emprego e este, por sua vez, determina o salário real (produto marginal) a partir dos determinantes da demanda efetiva e da condição de maximização de lucros das empresas. Supondo-se uma diminuição de salários nominais que provoca um acréscimo no volume de emprego, então o salário real (produto marginal) se reduzirá. Como se pode constatar em função desse resultado, a causalidade é oposta a da teoria clássica, segundo a qual, uma queda dos salários reais tem como resultado o acréscimo do volume de emprego. Logo, a curva de oferta de trabalho é substituída pelo princípio da demanda efetiva.

Keynes, mantém o princípio da correlação entre o volume de emprego e a taxa de salário real, sendo inversamente proporcional (função decrescente) com base nas hipóteses de maximização de lucros e rendimentos decrescentes (os salários reais sempre diminuem (curto prazo) com o crescimento do emprego.

O segundo postulado da Teoria Clássica, alvo das críticas de Keynes estabelece que os trabalhadores maximizam a utilidade e relaciona a oferta de trabalho à desutilidade marginal do emprego. Na Teoria Clássica, o equilíbrio do mercado de trabalho determina a taxa de salário real e o nível de emprego. Como a tecnologia e o estoque de capital são fixos, o emprego de equilíbrio determina o produto. Se não ocorrem variações nos fatores básicos do mercado de trabalho, alterações na procura agregada provocam variações proporcionais entre a taxa de salário nominal e o nível de preço, mantendo-se constantes a taxa de salário real e o produto.

Portanto, Keynes não aceitou o postulado da minimização da desutilidade pelos trabalhadores a curto prazo por que em primeiro lugar,

“(...) Refere-se ao comportamento efetivo do trabalhador. Uma redução dos salários reais devida a uma alta de preços, não acompanhada da elevação dos salários nominais não determina, por via de regra, uma discriminação da oferta de mão-de-obra disponível à base do salário corrente, abaixo do volume de emprego anterior à alta de preços. Supor o contrário seria admitir que as pessoas no momento desempregadas, embora desejosas de trabalho ao salário corrente, deixariam de oferecer os seus serviços no caso de uma pequena elevação do custo de vida (...)”

E em segundo lugar, porque:

“(...) Decorre de nossa contestação da hipótese de que o nível geral dos salários reais seja diretamente determinado pelo caráter das negociações sobre salários ao supor que as negociações determinam o salário real, a escolha clássica descambou para uma hipótese arbitrária, pois os trabalhadores, em conjunto, não dispõe de nenhum meio de fazer coincidir o equivalente do nível geral de salários nominais expresso em bens de consumo com a desutilidade marginal do volume do emprego corrente (...)

Ao admitir-se estes pontos de argumentação, observa-se uma importante dificuldade da Teoria Clássica tem sua causa na suposição de que os mercados determinam os níveis de preços reais.

No Sistema Keynesiano, o desemprego pode surgir de outros fatores que não apenas do monopólio, como também pode depender da demanda agregada para determinação do volume de emprego. A preocupação de Keynes era alcançar o equilíbrio com desemprego involuntário positivo.

A Teoria Geral apresenta, no capítulo 3, a parte essencial da obra. Keynes mostra de forma explícita o princípio da demanda efetiva. O pleno emprego depende da demanda agregada e o desemprego é a conseqüência de uma escassez da demanda agregada. Quando o emprego aumenta, aumenta a renda real agregada. É um princípio básico que quando a renda real agregada de uma comunidade cresce, o consumo agregado também cresce, porém, menos que a renda real agregada. Em conseqüência, para que haja uma demanda suficiente para manter uma acréscimo de emprego, deve existir um volume de investimento real suficiente para absorver a diferença entre o consumo agregado e a renda agregada causado por esse último. “A não ser que haja este volume e investimento, as receitas dos empresários serão menores que as necessárias para induzí-los a oferecer tal volume de emprego.[5]

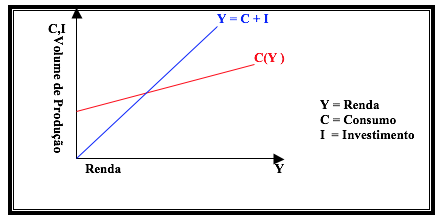

De acordo com Keynes, a função consumo é condicionada às propensões psicológicas da comunidade, na qual a variação no consumo é menos do que a variação na renda real. Na fig. 1, a renda real é medida no eixo horizontal. O consumo é no eixo vertical. A função consumo é mostrada como linha reta com inclinação positiva e inferior a um. O investimento pode ou não ocupar o espaço crescente, a depender de forças prevalecentes do fatores que estabelecem o volume dos gastos em investimentos. Supõem-se que, para cada unidade adicional de renda real recebida, a comunidade aumentará o seu consumo num dado percentual dessa unidade e poupando o resto. O investimento pode ou não ocupar o espaço crescente, a depender de forças prevalecentes dos fatores que estabelecem o volume dos gastos em investimentos. Com base nesses argumentos Keynes, invalida a Lei de Say.

Fig. 1

\

A relação entre o consumo e a renda real conduz a um dos enunciados básicos da teoria da determinação da renda; o nível de renda da comunidade determina, basicamente, as despesas em bens de consumo realizados por essa comunidade.

Fundamentado no princípio básico, ou seja na Lei Psicológica Fundamental, a posição de equilíbrio da renda é determinada univocamente pela condição de igualdade entre o produto e consumo mais o investimento, como observado na Fig. (1). Devido a inclinação ser positivo e menor do que um, nos assegura que a posição de equilíbrio é estável, e que existe somente uma posição em que o produto se equilibra com a despesa ante (consumo mais investimentos). Tal estabilidade ocorre porque se os empresários empregam mais do que N* , na expectativa de produzir mais do que esse apresentado pelo ponto E, suas expectativas seriam frustadas, e teríamos consequentemente, que revisar suas expectativas.

O desemprego involuntário, que existiria caso o equilíbrio fosse acima de N*, poderia resultar com alguma redução na taxa de salário nominal. Desta maneira, uma redução deslocaria as duas curvas; da oferta agregada e da demanda agregada para a direta e para baixo respectivamente, porque a renda monetária a qualquer nível de emprego seria mais baixo. A discussão de Keynes do possível decrescente no Capítulo 19 da TG não o conduziria a esta visão por se tratar do método prático do desemprego involuntário. Sua conclusão crítica é a relação entre o desejo de investimento e poupança.

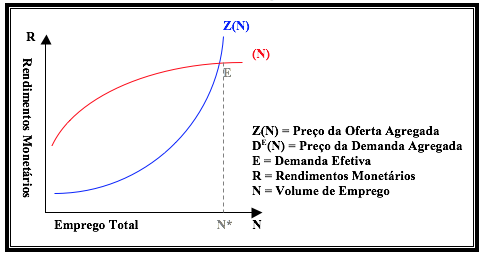

O capítulo 3 da Teoria Geral, o economista também afirma que a demanda efetiva é dada pelo ponto de interseção da função de oferta agregada Z(N) e da função de demanda agregada, DE (N), pois é neste ponto que as expectativas de lucro dos empresários serão maximizados. Os rendimentos mínimos esperados que levam as empresas a determinar um volume de emprego é identificado pela função de Oferta agregada ou preço da oferta agregada, ao passo que a demanda agregada ou preço da demanda agregada identifica os rendimentos que as empresas esperam realizar quando oferecem um dado volume de emprego.[6]

Fig. 2

No ponto E a curva de demanda agregada e a renda gerada pelas empresas se interceptam produzindo para o consumo e para o investimento. As decisões de gastos das empresas é baseada nas expectativas que constituem no fator essencial para a sua realização. O fator de revisão das expectativas é formado pela diferença entre os valores obtidos e os esperados.

O princípio da demanda efetiva que determina a posição de equilíbrio, a posição de equilíbrio independe, a priori, do fato de coincidir com o produto a pleno emprego. Desse modo, conhecido o produto real pelo princípio da demanda efetiva, verifica-se que esse alcança o equilíbrio do emprego, do salário real e do nível de preços. Conhecido o produto real, a função de produção a curto prazo determina o volume de emprego. O salário real será igual à produtividade marginal do trabalho. Obtido o salário nominal através da institucionalização e conhecido o salário real, chega-se ao nível de preços.

Com base na análise desenvolvida, chega-se ao ponto crucial da teoria keynesiana; que o desemprego é conseqüência de um insuficiência da demanda efetiva; é formada pela quantidade que, se espera, seja usada em novos investimentos e também a quantidade que, se espera, já gasta pela comunidade em consumo, o equilíbrio é estável, e que existe somente uma posição em que o produto se equilibra com a despesa ex: ante (consumo mais investimento).

Como se pode observar, o gráfico 2 indica ainda que na medida em que o volume de emprego vai evoluindo, os preços esperados pelas empresas, e que estão incluídos na demanda agregada, vão se aproximando dos preços mínimos exigidos pelas empresas para continuarem produzindo, o que faz com que em determinado ponto os preços esperados comecem a se elevar, de tal modo, que tenderão para ao ponto E, que é indicado pelo nível de emprego (N) e oferta agregada Z(N), ou seja, pela interseção de Z(N) com a função que identifica os gastos efetivamente realizados. Portanto, quanto maior a diferença entre o preço esperado e o preço de mercado, e quanto maior a propensão média a consumir, maiores os lucros ou prejuízos.

A demanda efetiva do investimento se caracteriza pela maior instabilidade e complexidade do que a demanda efetiva do consumo. O investimento, na Teoria Geral de Keynes, é apresentado de diversas maneiras: a primeira é a mais importante, que é a forma de gastos realizados por parte dos empresários; a Segunda forma é o acréscimo aos estoques de produtos disponíveis e, por último, em outras formas de bens de produção.

O incentivo que conduz os empresários a investir em capital e em outras formas de investimentos, baseia-se numa expectativa de maiores lucros. Estas expectativas, freqüentemente, escassas de informações, provocam no volume de investimento grandes oscilações.

Como é possível constatar, o investimento continuará até que a taxa de rendimento esperado for superior à taxa de juros.

Keynes emprega o termo “eficiência marginal do capital” no lugar da “taxa de lucro esperado” ou “produtividade marginal de capital”, em virtude da necessidade conforme o quadro dinâmico em que estão unidos o presente e o futuro pelas estimativas do aplicadores.

Os empréstimos feitos pelos empresários para investimentos são determinados pela limitação do rendimento previsto dos novos investimentos, que seja igual ao custo dos empréstimos aplicados para custear o investimento. O estímulo para investir é determinado pelas previsões feitas pelos empresários em relação ao tipo de juro a ser pago pelo dinheiro que custeia o investimento.

Como todo novo investimento entra em competição com todos investimentos antigos, há, a longo prazo “secular”, uma tendência de que a crescente abundância de bens de capital ocasione um declínio de taxa de rendimento.

Na Teoria Geral, Keynes define a eficiência marginal do capital como sendo “a taxa de desconto que tornaria o valor crescente do fluxo de anuidades das rendas esperadas desse capital, durante toda a sua existência, exatamente igual ao seu preço de oferta, isto nos dá as eficiências marginais dos diferentes tipos de bens de capital”. [7] Em outras palavras, é a taxa de juros de descontos que iguala o custo do equipamento novo ao valor atual do fluxo monetário criado pelo aumento do bem de capital. Se o volume de investimento como um todo aumenta, a eficiência marginal do capital diminuirá.

A eficiência marginal do capital se distingue pela instabilidade a curto prazo e por uma tendência para queda a longo prazo. A sua instabilidade em um modelo capitalista é, portanto, resultado direto da instabilidade da taxa antecipada de retorno.

A eficiência marginal do capital de investimento depende: do custo corrente do ativo; da quantidade de fundos que retorna durante a vida útil do bem e da distribuição desses retornos. A eficiência marginal do capital aumenta se o custo do ativo cair; se o volume de fundos de retorno crescer ou o retorno de fundos aumentar nos primeiros anos, os custos do ativo crescerem; se houver menos retorno de fundos futuros ou o fluxo de fundos estiver concentrado em anos posteriores.

O declínio da eficiência marginal do capital decorre de sua escassez decrescente com a quantidade demandada, como de resto para qualquer ativo do capital: “(...) a media que o capital se torna menos escasso, o excedente de rendimento diminuirá sem que ele se torne por isso menos produtivo – pelo menos num sentido físico (...)”[8]

Decorrido determinado prazo, a atividade incrementado proporciona maiores lucros. Entretanto, as grandes adições à oferta atual de bens de capital obrigam a uma redução da taxa de rendimentos esperada abaixo da taxa de juros. Devido a cessação da acumulação de investimento que se segue leva, com certeza, ao caos econômico. Com esclarece Keynes em seu trabalho: “A propensão ao desemprego determinada por uma baixa da eficiência marginal do capital pode ser compensado, ao menos temporariamente, por uma baixa correlativa da taxa de juros”.[9]

Segundo Keynes, os empresários são motivados pelas expectativas e antecipações. Existem dois tipos de expectativas: um de curto prazo e outro de longo. O primeiro é baseado nos níveis de preços, salários, emprego, taxa de juros, oferta de moeda, e quando comparado com a expectativa do segundo caso são mais estáveis. As expectativas de longo prazo. Devido a isso, as expectativas de curto prazo apresentam maior estabilidade e continuidade, o que dificulta qualquer tentativa de explicar as oscilações no volume de investimento. Portanto, as expectativas de curto prazo não afetam a taxa de antecipação de retorno.

No segundo caso, as expectativas de longo prazo apresentam maiores graus de incerteza e são mais importantes na explicação das oscilações do volume de investimento agregado e empregado agregado do que as expectativas de curto prazo. Os fatores que induzem as expectativas de longo prazo são altamente incertos e não podem ser previstos com exatidão. O processo evolutivo das expectativas de longo prazo, de sua influência na taxa de antecipação de retorno, é o de incerteza e complexidade.

Como afirma Keynes, “além disso as previsões a longo prazo estão sujeitas às revisões imprevistas (...) previsões correntes a longo prazo não podem sequer, aproximadamente, ser eliminadas ou substituídas pelos resultados obtidos.”(...)[10]

(...) “ o fato de maior importância é a extrema precariedade da base do conhecimento sobre o qual temos que fazer os nossos cálculos das rendas prováveis. O nosso conhecimento dos fatores que regularão a renda de um investimento alguns anos mais tarde é, em geral, muito limitado e, com freqüência, desprezível. Se falarmos com franqueza, temos de admitir que as bases do nosso conhecimento para calcular a renda provável dentro de dez anos de uma estrada de ferro (...) se reduzem a bem pouco e às vezes a nada. De fato, aqueles que tentam, com seriedade, ao fazer uma desta natureza constituem uma pequena minoria que sua conduta não chega influenciar o mercado (...)”

Com isso, as expectativas de longo prazo estão sujeitas, estrutural e constantemente, a variações de maior ou menor grau e rapidez no seu nível de atividades.

Segundo Keynes, a taxa de juros é determinada pela demanda e oferta por moeda. Por sua vez, a demanda por moeda é determinada pela preferência por liquidez e a oferta de moeda pelas ações dos bancos e autoridades bancárias.

A preferência pela liquidez diz respeito ao desejo das pessoas de manter parte de bens de capital em forma de dinheiro. A demanda por moeda ou preferência por liquidez é explicada em termos de não somente dois motivos tradicionais, que compreendem o motivo transação e o motivo precaução, mas também o motivo especulativo, que expressa a preferência nas moedas, como um meio de assegurar riqueza dado aumento na taxa de juro. Keynes define: “o motivo especulação, isto é, o propósito de conseguir lucros por saber melhor que o mercado o que o futuro trará consigo”. [11]

O motivo transação é a necessidade de moeda para as transações correntes, para pagamentos pessoais e comerciais, e o motivo precaução é o desejo de ter garantia em caixa determinado volume de moeda em relação aos recursos totais.

A preferência pela liquidez é provocada principalmente pela incerteza com relação à taxa futura de juros. Se as pessoas acreditarem que a taxa de juros pode aumentar no futuro, haverá um estímulo para manter a moeda, recusar compras de título. No caso de uma indicação de que a taxa de juros no futuro vai baixar, haverá um incentivo para se possuir riqueza em forma de títulos mais do que em moeda.

A taxa de juros a longo prazo será especialmente sensível com referência à liquidez, porque num período longo, a incerteza dos fatos crescia como que numa proporção geométrica. A preferência à liquidez determina a sensibilidade da taxa de juros a longo prazo, devido a incerteza dos fatos crescer rapidamente nesse prazo.

Quando a preferência à liquidez pelo motivo de especulação se debilita, baixará a taxa de juros e quando a preferência à liquidez pelo motivo de especulação se robustece, subirá a taxa de juros. Analisemos agora a preferência à liquidez pelo motivo especulação por dois lados: quando enfraquece e quando fortalece. No primeiro caso, a taxa de juros desce e no segundo caso a taxa de juros sobe. A preferência à liquidez cai e sobe de acordo com o comportamento da comunidade em relação ao futuro político e econômico.

A taxa de juros é um preço que flutua conforme a oferta e a procura de dinheiro. Se a taxa de juros fosse mais baixa em qualquer momento determinado, o público quereria possuir mais numerário do que há disponível, e se a taxa de juros fosse mais alta, em qualquer momento o público não desejaria possuir todo o numerário disponível.

Seguindo uma política flexível de oferta de dinheiro o sistema bancário pode regular, dentro de certos limites, a taxa de juros. Se autoridades bancárias não podem controlar os altos e baixos da psicologia do público em sua atitude em face à preferência a liquidez, podem ao menos compensar os efeitos de tais oscilações sobre a taxa de juros, permitindo que um público que deseja possuir mais numerário o possua efetivamente.

A expressão neo-ricardiana refer-se ao grupo de economista tais como Garegnani, Eatwell Milgate, inspirado no pensamento econômico que enfatiza a noção de equilíbrio associada ao mecanismo do multiplicador de investimento, a poupança se ajusta ao investimento através de alterações nos níveis de produção e emprego, obtendo-se o nível de emprego dessa maneira, o pleno emprego ocorreria apenas por eventualidade. Conclui-se com esta interpretação o que distingue a contribuição de Keynes das teorias anteriores é o ajuste do modelo diante de mudanças nos determinantes exógenos da demanda, ou seja, desigualdade da poupança e do investimento, através não das variações da taxa de juros e sim do nível de renda.

A escola neo-ricardiana tem demonstrado fundamentada na análise de longo prazo clássica, uma interpretação da teoria geral de Keynes e tenta adaptar a teoria de Sraffa à teoria de Keynes, ou seja, o sistema de preços à teoria do emprego, respectivamente, cujo objetivo é tornar o princípio da demanda efetiva de Keynes uma teoria do valor consistente e mais gerar um apreciação minuciosa à teoria marginalista da produção e emprego, que tem como fator equilibrator da poupança e investimento, a taxa de juros e, além disso, Keynes oferece explicitamente sua teoria como uma alternativa para a idéia que a taxa de juros é fator equilibrator que move a poupança e investimento para o equilíbrio.

“(...) Trata-se da teoria que serviu de base para a formação de todos nós, e até recentemente todos os tenhamos admitido quase sem reserva...[12]

E o investimento representa a procura de recursos investíveis, a poupança representa a oferta enquanto a taxa de juros é o “preço” dos recursos a investir que torna essas duas quantidades iguais (...)" [13]

Esta idéia não é mais do que uma expressão de ortodoxia, teoria marginalista do produto e emprego de longo prazo.

Para falarmos do conceito neo-ricardiano de longo prazo, precisamos expor o seu termo e sua relação com curto prazo e longo prazo clássicos. Suponhamos um modelo completo de informações, ou seja parâmetros e variáveis endógenos, uma série de variáveis determinadas endogenamente, uma série de funções entre as variáveis do modelo. Mudanças ocorridas nas informações, provocará uma nova composição nas variáveis endógenas.

“Equilibrum refers to a position of systemic rest associated with a given set of exogenous variables and the parameters spechfying the (expectational, behavioural system...”[14]

Esta é a razão pela qual exposições de desequilíbrio associada a trajetórias entre as duas posições de repouso são instáveis.

Garegnani (1985) mostra que relações funcionais entre dados e variáveis endógenas que identifica o modelo como o seu “núcleo”, o efeito entre os dados e as variáveis endógenas não acontecerá de modo explícito, havendo necessidade de um novo equilíbrio. A escola neo-ricardiana identifica a posição de equilíbrio pelas variáveis principais que dependerão das determinadas e determinantes. Vários fatores influenciam na determinação de uma variável ser endógena ou ser considerada simplesmente como dado; entre eles, a que apresenta mais influência externa do que quando determinado pela própria dinâmica do modelo, quando relaciona-se com várias funções dentro e fora do modelo determinado, a clareza do resultado; e quando ligado ao período histórico subjacente à análise, que muda a estrutura lógica do modelo. A flexibilidade e o número de variáveis endógenas varia diretamente com a duração do período. Conduzindo, segundo esta interpretação, ao período marshalliano de curto e longo prazos.

Marshall afirma que:

“(...) The short run and the long run both refer to the same given set fo circumstances. The short run is that state of the economy in wich the system has not yet fully adjusted itself to an equilibrium between demand an supply that is consistent whist the vigen set of circunstances... the lons run, on the other hand, is that state of the economy where full adjustinent has taken place... Regarded these long periodo “normal” positions as centres de gravitation of the system; that is, positions toward which the economy would tend to be pushed under the economy would tend to be pushed under the influence of the more systematic and persistent forces which characterisg its operation (...)”[15]

Portanto, estas duas definições procuram identificar o curto prazo pela estrutura do setor produtivo e o longo prazo pelo fluxo de elementos da quantidade produzida ajustar-se à mudança na demanda desses elementos.

O preço natural é caracterizado não somente com um simples preço por certa mercadoria, mas também por uma taxa de lucro uniforme sobre o valor do capital investido em cada linha particular. “O mecanismo através do qual o modelo gravita em torno da posição de Equilíbrio, caracterizado por uma taxa de lucro uniforme” [(Amadeo e Dutt, 1987, p.5)], baseia-se na competitividade da economia, que leva os empresários a empregar os seus recursos de modo mais lucrativo. Quaisquer distorções nos preços praticados pelo mercado e também do nível de produto rela, quando comparado a situações de normalidade, é conseqüência temporária, como exemplo: expectativas.

Três dados compõem o “núcleo” da escola neo-ricardiana. São os seguintes: a taxa de salários ou taxa de lucro uniforme; os métodos de produção e a magnitude e composição do produto. São consideradas como variáveis endógenas pela teoria neo-ricardiana: os preços relativos a taxa de lucros ou a taxa de salários medida por uma das mercadorias disponíveis. Nesse modelo econômico, as relações funcionais fundamentam-se em uma série de equações de preços, em que este depende dos custos de produto e da taxa de lucro do capital adiantado.

Como afirma Garegnani,

“(...) important point to notice is that the treatment of the real wage, the social product and the technical conditions of production as independent variables in the “core” in no way entailed denying the existence of influences of any single one of these three setes of variables over the ramamaing two-the interaction between these circumstances was in fact freely admited by the classical economists (...)”[16]

Devido à diversificação dos resultados apresentados pelo nível do produto, os preços relativos e métodos de produção provocados por uma variação dos salários reais são aceitos como variáveis independentes.

Como já foi dito antes, a escola neo-ricardiana tem como papel central a noção de equilíbrio, a abordagem do pensamento econômico de Keynes. Por isto quanto se refere as expectativas ela não considerada relevante, como afirma Eatwell e Milgate.

“(...) The influence of uncertatinty is just one of those multitude of influences which cause the day-to-day circunstance fo the economy to deviate from the long run normal position. Uncertainty an expectations may thus be confimed to hte category of “temporary or non-systematic effects, as distinct from the persistent and systematic force which act to determine the longo-run position...”[17]

A escola neo-ricardiana interpreta a teoria do emprego e produto de Keynes a partir da posição de equilíbrio de longo prazo para que possa ser considerada uma alternativa a teoria neo-clássica “em que o estoque de capital seja compatível com o nível de demanda”. De acordo com a interpretação desta escola, a capacidade está dada em equilíbrio de longo prazo e não ao longo do processo de ajuste face a uma mudança na demanda, pois o estoque de capital está dado durante o processo de ajuste.

Segundo os neo-ricardianos, Keynes não construiu explicitamente uma teoria de longo prazo, mas extendeu o princípio da demanda efetiva para a análise de longo prazo, conforme é demonstrado no cap. 16 de sua obra: “Observações diversas sobre a natureza do capital”. Neste capítulo Keynes mostra o modelo em uma condição de estudo estacionário marshalliano, as implicações das variações da taxa de juros sobre a eficiência marginal do capital como é possível constatar através da citação: “(...) a longo prazo, o capital deve conservar-se bastante escasso para que a sua eficiência marginal seja pelo menos igual à taxa de juros correspondente à duração de sua existência (...)”[18]

O que demonstra com isso, que não há investimento líquido tomando lugar e que “(...) em tais circunstâncias, partimos de posição de pleno emprego, os empreendedores terão naturalmente prejuízos se continuarem a oferecer emprego numa escala que utiliza a totalidade da existência de capital (...)”[19]

Conclui-se com isso que, caso a poupança líquida seja positiva, implicando que o nível da mesma agregado será compatível com o pleno emprego da mão-de-obra, será positiva e maior que o investimento líquido.

A escola neo-ricardiana com base na teoria de Sraffa, a qual além dos resultados críticos que gerou, teve influência em parte na teoria marginalista baseada em funções de produção agregada. A teoria sraffiana pode ser desdobrada em dois aspectos interligados:

“... No primeiro caso situam-se principalmente a preocupação em centros a determinações dos preços nas condições técnicas de produção e não na interação entre oferta e demandas, a análise de distribuição da renda entre lucros e salários de forma conjunta à determinação dos preços e mediante recurso à noção de excedente econômico; ... no segundo destacamos, além do abandono da oferta e demanda como determinantes dos preços, a rejeição do conceito de capital como um fator de produção individualizado e se grandeza mensurável independentemente dos preços e da distribuição(...)”[20]

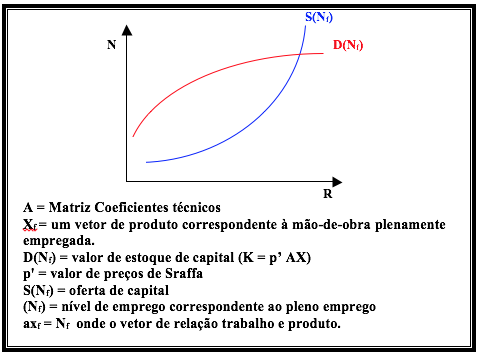

Com isso, pode cheger a conclusão que num modelo com mais de um produto reprodutível, o valor de um dado vetor de quantidades físicas é dependente da distribuição de renda entre salários e lucros. Se o estoque de capital for compatível com o pleno emprego da mão-de-obra (AXf), de acordo com o gráfico apresentado abaixo:

Figura 3

Como a teoria neo-ricardiana argumenta, a demanda por investimento não é uma inversa monotônica da taxa de juros, então a visão do modelo neo-clássico da oferta e demanda no mercado competitivo guiando a alocação do capital e mão-de-obra, através do fator preço relativo movimento que assegura o equilíbrio do pleno emprego do crescimento é inconveniente.

A visão refletida nos modelos neo-ricardiano é fundamentalmente diferente da visão neo-clássica. Na teoria neo-clássica o equilíbrio da taxa de crescimento é determinada pela taxa de crescimento da força de mão-de-obra e a taxa de mudança técnica, ambas exógenas. Os fatores relativos a preços são ajustados, via as forças de oferta e demanda operada no mercado perfeitamente competitiva, para assegurar o contínuo pleno emprego de capital e mão-de-obra. A taxa de capital por mão-de-obra (ou escolha de técnica) é, portanto, guiada pelo fator relativo dos preços. O equilíbrio do lucro e a taxa de salário são iguais para o produto marginal de capital e mão-de-obra, respectivos.

Para que o valor do capital seja dependente dos preços do produto, há necessidade de que o estoque físico do capital e também o nível físico do produto sejam dados. Resumindo: caso ocorra capital não fixo significa que entre as curvas de demanda por capital não existe diferenças. O equilíbrio com emprego da força de mão-de-obra existe, mas é instável.

Segundo os neo-ricardianos, Keynes mostra, na Teoria Geral, a curva de demanda negativamente inclinada, dada a relação inversa entre o preço da demanda por capital e a taxa de juros.

Dentro do contexto keynesiano, devido os níveis de produto e emprego terem uma “relação direta” com o nível de equilíbrio de investimento, o nível de produto não é considerado como dado na derivação da curva de demanda de capital. A conseqüência da queda dos salários nominais resultará sobre os níveis de preços, e a liquidez do modelo ou o crescimento da quantidade de moeda, ocasionalmente, provocará uma tendência da “taxa de juros” convergir para a taxa associada ao pleno emprego”, [21] demonstrando com esta interpretação com o pleno emprego”[22]

Como já assinalado, Keynes afirma na teoria geral, que a taxa de juros não depende somente das decisões de investimento e poupança, mas da preferência por liquidez.

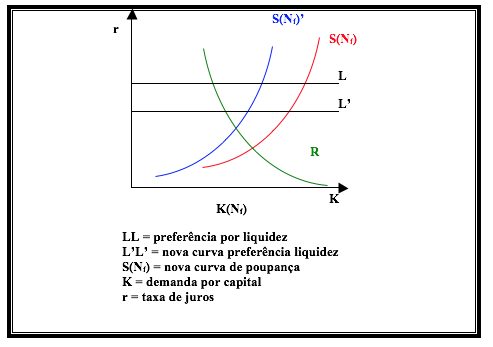

No gráfico abaixo constata-se que a taxa de juros determinada de acordo a teoria geral de Keynes pode ser representada pela curva de preferência por liquidez. Tal curva seria uma barreira para que o modelo conseguisse chegar ao pleno emprego. Dessa maneira, “introduz-se o princípio da demanda efetiva de Keynes”. A Análise keynesiana permite afirmar que a igualdade entre a eficiência marginal do capital e a taxa de juros de mercado determina o fluxo de poupança que deve corresponder ao nível corrente de investimento.

Figura 4

Segundo a teoria geral de Keynes, “The initial novelty” of the general theory “Lies in my maintaining that it is not the rate of interest.”[23] Esta hipótese é desenvolvida através da análise do multiplicador por Keynes, no capítulo 10: “A propensão marginal a consumir e o multiplicador”[24]

As curvas L’ L’ e S(Nf)’, “ correspondentes a um nível de renda menor que o nível compatível com o pleno emprego, interceptam a curva de investimento (ponto B). O equilíbrio existe e é estável, mas não corresponde ao pleno emprego da força de trabalho.”[25]

De acordo com análise neo-ricardiana, esta interpretação do equilíbrio com desemprego gera apenas uma crítica parcial à teoria marginalista. De fato, o princípio da demanda é uma alternativa à teoria marginalista do produto-emprego, o mesmo não acontece com a preferência pela liquidez, que não se desenvolve como crítica completa à teoria marginalista.

A escola neo-ricardiana, argumenta que a causa do desemprego de acordo com a teoria keynesiana não estaria associada com a rigidez do salário, pois esta não tem condição suficiente para explicar as diferentes conclusões de Keynes e da teoria tradicional e a flexibilidade dos preços e salários levaria para o pleno emprego dos fatores, como demonstra Garegnani:

“ (...) Only if the resulting decrease in the rate of interest coutd so affect planned investiment as to marle it equal to full employment saving. Keynes denied that the rate of interest coutd play that equilibrating role and it is here, in the theory of the rate of interest, that he diverges from Wicksell e and the other orthodox economists”[26]

A Teoria Neo-ricaridano admite que um decréscimo na taxa de salário nominal sobre o nível de emprego produz resultados ambíguos. De acordo com Garegnani “ (...) The source of the difference between keynes and the orthodox economists is to be sought in the theory of the of interest (...) The second result concerns the precise nature of this difference na theory of the rat of interest. (...)”[27]

Contudo, a teoria da taxa de juros de Keynes não confirma este requisito, que está de acordo com o argumento neo-ricardiano, a taxa de juros, como determinada na teoria da preferência por liquidez de Keynes, não é independente realmente de discrepâncias entre investimento e pleno emprego da poupança a longo prazo.

Afirmar que taxa de juros é determinada principalmente pela autoridade monetária não é inconsistente com a preferência por liquidez, desde que o governo ajuste a taxa de juros à oferta de moeda ao estado da preferência por liquidez da comunidade. A escola neo-ricardiana argumenta que a causa principal do desemprego é a grande utilização de capital superior à rigidez da taxa de juros.

A abordagem da escola neo-ricardiana à teoria keynesiana é fundamentada no princípio da posição de longo prazo que é caracterizado pela taxa de lucro uniforme através de setores e o desempenho importante da utilização normal da capacidade.

Como afirma Keynes:

(... ) mais exato dizer que a taxa de juros mais do que um fenômeno altamente psicológico é um fenômeno altamente convencional, porque o seu valor real depende em larga medida do valor futuro que a opinião lhe prevê ... sobretudo prevalecendo a opinião de que o ajuste da taxa de juros se faz de maneira automática... justamente por não repousar em nenhum conhecimento certo, nem sempre oporá resistência excessiva a uma política monetária (...)”[28]

Segundo Keynes, “um dado estoque de capital refere-se ao estado estacionário marshalliano mais do que o curto prazo”. Com base nesta análise Keynes pode mostrar que as posições de equilíbrio estacionário são consideradas também posições de equilíbrio constantes. Haveria necessidade do desenvolvimento de uma teoria de investimento e acumulação por parte dos neo-ricardianos, mas este grupo rejeita tal idéia.

A teoria neo-ricardiana apresenta três hipóteses com relação à taxa de juros. Em primeiro lugar quando desenvolve uma crítica da teoria marginalista da distribuição e do emprego ao apresentar, a relação não monotônica entre a taxa de juros e o valor do capital; em segundo lugar, em que somente a longo prazo Marshalliano a taxa de juros é uniforme através dos setores, e por último, a hipótese neo-ricardiana de que a curva capital-emprego é o resultado do sistema de equilíbrio geral de sraffa e não absorve o comportamento dos agentes econômicos. Esta curva mostra o valor de um dado capital correspondente a várias taxas de lucros, não representando as curvas de demanda de investimento ou a eficiência marginal de investimento da teoria de Keynes.

Entretanto, mesmo ainda que Keynes esforçasse um tratamento peculiar dos efeitos renda e emprego de um dado nível de investimento, implicaria em uma estrutura de dois setores da análise de diferenciação entre investimento e consumo industrial. Contudo, discute o problema dentro da estrutura do mundo mercadoria simples, fazendo passagem referente ao caso mais geral. O procedimento de Keynes tem sido adaptado por mais macroteóricos e tem conduzido à predominância de uma abordagem do problema do emprego e produto como um todo que negligencia as relações de produção intersetorial e, desse modo, o aspecto estrutural do problema situa-se abaixo de consideração.

As principais conclusões que emergem deste trabalho são diretas.

A primeira é que o nível de produto é determinado por mais de uma relação funcional entre demanda agregada e o nível de produto (renda). Uma relação que satisfaz o princípio básico de que a propensão marginal a gastar é maior do que zero e menor do que um. Como uma das consequências desta lei, que variações no próprio produto agem diretamente como uma força que leva a demanda agregada por produto para igualdade com a oferta agregada ou alternativamente, poupança para igualdade com investimento.

De acordo com a teoria keynesiana, a função-consumo difere da teoria tradicional, pois o consumo está em função de vários fatores. O consumo é uma parte da renda e também das necessidades subjetivas, propensões psicológicas e comportamentais, bem como dos fundamentos em que estão baseados a distribuição de renda. Entretanto, a propensão marginal a consumir pode ser uma função relativamente estável, depois de eliminada as variações na unidade.

O emprego depende da demanda efetiva, a qual é determinada pela função de oferta agregada e de demanda agregada. A função de demanda agregada depende do consumo, do investimento e dos gastos do governo. O consumo depende do tamanho da renda e da propensão a consumir. Se a propensão a consumir permanecer constante, o emprego variará na mesma direção que o volume de investimento.

Na Teoria Keynesiana observamos que a demanda por bens de investimentos é determinada por duas variáveis: a eficiência marginal do capital e a taxa de juros. Sendo que a primeira variável depende das estimativas subjetivas dos capitalistas em relação ao fluxo de rendimento futuro de um ativo de capital deduzido o preço da oferta do referido bem, ou seja, o custo de produção; e a segunda variável depende da preferência pela liquidez e também pela quantidade de moeda (ou propensão a entesourar) quanto maior a propensão, ceteris paribus, maior a taxa de juros. É a comparação entre estas duas taxas de juros que vai determinar o comportamento do investimento no sistema capitalista. (Portanto o nível atual da renda e do emprego).

Como é bem conhecido, Keynes não concordava com a afirmação de que a poupança levasse automaticamente ao investimento, ou de que poupança poderia aumentar o volume de investimento. Depois de eliminada a suposição de taxa de juros como fator equilibrador, o investimento determina imediatamente a igualdade como o volume de poupança, e não o inverso. O investimento eleva o nível de renda através do multiplicador.

As consequências da variação no volume de investimento são as seguintes: aumento no volume de emprego e demanda efetiva, redução do salário real, aumento do nível de preço e aumento do volume de produção. Portanto, o multiplicador nos diz quais os níveis de renda e poupança compatíveis com um dado volume de investimento na economia capitalista.

A segunda conclusão a que se pode chegar é que a teoria neo-ricardiana não aceita o papel da incerteza como fator explicativo dos problemas relativos à expectativas com características subjetivas associando o equilíbrio de longo prazo a fatores objetivos. As expectativas refere-se apenas a situações de desvios em relação a posição de equilíbrio de longo prazo, mas nada de concreto pode dizer sobre a economia, pois as expectativas não tem esta capacidade, encontrando-se em plano secundário quando se trata de analisar posições de desequilíbrio de longo prazo.

A rejeição do “curto prazo” pela escola neo-ricardiana está em função de como esta escola encara a análise sistemática, associada ao princípio de posições de equilíbrio de longo prazo, pois a mesma não aceita analisar períodos transitórios. Mas, esta interpretação é designada a tratar a incerteza sobre eventos independentes das ações dos agentes econômicos e não incerteza sobre resultados de ações combinadas de agentes econômicos.

No tocante à variável dinheiro, na teoria neo-ricardiana não desempenha papel central em sua análise, apenas explica certa circunstância do modelo capitalista. Segundo a economia sraffiana a distribuição da renda é afetada pelas variáveis monetárias através da taxa de juros, mas sem levar em conta as consequências provocadas com o surgimento da variável dinheiro para análise da relação produto/capital.

De acordo com os neo-ricardianos as posições de equilíbrio de longo prazo quando aplicadas apresentam as melhores situações de estudos para o sistema econômico capitalista, caso não seja utilizado nada de correto, pode-se saber sobre a economia. O modelo neo-ricardiano considera como fixos os coeficientes técnicos; a quantidade de cada insumo utilizados por unidade de produto e a distribuição, calculando os preços com base na aquisição das taxas de lucros. A formação dos preços distribui, portanto, entre o setor industrial, um excesso, ou seja, o lucro total cujo volume mantém com a taxa de juros uma relação negativa.

Quanto às causas do desemprego e a suposição tradicional de que o sistema tende automaticamente para o pleno emprego, tomando como base a noção de heterogeneidade do capital, a teoria neo-ricaridana suprime toda correspondência lógica da relação do valor do capital e da taxa de juros. No caso de haver desemprego, a variação entre o salário nominal e a taxa de juros será positiva, “o nível de investimento não cresceria necessariamente”.

Amadeo, E. J. & Dutt, A. K. “Os Keynesianos Neo-ricardianos e os Pós-keynesianos.” Pesquisa e Planejamento Econômico. Rio de Janeiro, IPEA, 3 (17) p. 472, 1987

Chick, Victoria. “Macroeconomics after Keynes”. Oxford, Philip Allan, 1983

Dudley, Dillard. A Teoria Econômica de J. M. Keynes . Cidade, Editora, Ano 1970

Eatwell, John and Milgate, Murray. Introduction In: Eatwell, John, And Milgate, Murray Eds. Keynes’ Economics and the Theory of Value and distribution London, Duckworth, p. 9-1983

Garegnani, P. “Value and Distribution in the Classical Economists and Marx.” Oxford Economic Papers. London, 36 (2): 291-323, June, 1984

Keynes, J. M. A Teoria Geral do emprego, do juro e da moeda. São Paulo, Nova Cultura, 1983.

1. Departamento de Economia. Universidade de Brasília: pauloloureiro@unb.br

2. Departamento de Administração. Universidade de Brasília: anjunior@unb.br

3. Departamento de Economia. Universidade de Brasília: ellery@unb.br

4. Departamento de Economia. Universidade Católica de Brasília: tito@pos.ucb.br

5. Keynes, J. M. Op. cit. p. 31.

6. Como ressalta Chick Victoria, o conceito de demanda agregada possui duas acepções que não foram suficientemente abordados por Keynes: “(...) Aggregate demand is a shedule, representing the volume of expenditure varying with the level of income and economic activity associated with each level of employment. It can refer either to the aggregate of consumers and investing firm Expenditure plans, or it caw refer to the aggregate of estimates of spending which firms make in determining the approprieate volume of output. In determining actual levels of output anda employment it is clearly the latter concept that is important; consumption and investment plans because important only when the output, which must have been produced already, comes to be sold. At that point, it sales show expectations to be revised, affecting next periodis output. (...)”

Podemos conferir este ajustamento com base no sistema desenvolvido por Parrinello 963-77), onde são apresentadas as expectativas de curto prazo referentes ao preço da oferta agregada. Chick, Victoria. Macroeconomics after Keynes. Oxford, Philip Allan, 1983.p. 64.

7. Keynes, J.M. Op. cit. p. 101.

8. Dudley, Dillard. A Teoria Econômica de J. M. Keynes . Cidade, Editora, Ano 1970,

9. Dudley, Dillard. Op. cit. 1970

10. Keynes, J. M. Op. cit. p. 46.

11. Keynes, J. M. Idem. p.110-111.

12. Keynes, J. M. Idem. p. 124.

13. Keynes, J.M. Op. cit. p. 127.

14. Garegnani, P. “Value and distribution in the classical economists and Marx.” Oxford Economic Papers. London, 36 (2): 291-323, June, 1984.

15. Eatwell, John And Milgate, Murray. Introduction In: Eatwell, John, And Milgate, Murray Eds. Keynes’ Economics and the theory of value and distribution London, Duckworth, p. 9-1983.

16. Garegnani P. Op. CIT p. 296

17. Eatwell, John And Milgate, Murray. Op. Cit. 12. 1983

18. Keynes, J. M. Op. CIT. p. 153

19. KEYNES, J. M. IDEM. P. 153

20. SRAFFA, P. Produção de Mercadoria por Meio de Mercadorias. São Paulo. Nova Cultural pg. 153.1983.

21. Amadeo, E. J. & Dutt, A. K. “Os Keyunesianos Neo-ricardianos e os Pós-keynesianos.” Pesquisa e Planejamento Econômico. Rio de Janeiro, IPEA, 3 (17) p. 472, 1987.

22. Amadeo, E. J. & Dutt, A. K. Op. Cit p. 572.

23. Keynes, J.M. “Alternative Theory Of Interest Rate”. Economic Journal – 1937.

24. O Conceito do multiplicador foi introduzido primeiramente na Teoria Econômica por Kahn – “The Relation of name Invesment to Unemployment – Economic Journal”

25. Amadeo, E. J. & Dutt, A. K. Idem P. 571.

26. Garegnani, P. “Notes on Consumption Investment and Effective Demanda”. (I) Cambridge Journal of Economics, Cambridge. 4 (4) p. 335-52 december 1978

27. Garegnani, P. “Notes on Consumption, Investment and Effective Demanda ( II ) Cambridge Journal of Economics, Cambridge 1 (3) p. 63-81 march 1970

28. Keynes, J.M. Op. CIT p. 144.