HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 31) Año 2016. Pág. 20

Ana Luiza PARABONI 1; Luana dos Santos FRAGA 2; Reisoli BENDER Filho 3; Kelmara Mendes VIEIRA 4; Daniel Arruda CORONEL 5

Recibido: 07/06/16 • Aprobado: 24/06/2016

RESUMO: O estudo avaliou o impacto de variáveis macroeconômicas e corrupção na Petrobrás no sentimento de mercado (medido através do índice de confiança do consumidor). Foram utilizados dados mensais de janeiro de 2006 a outubro de 2015. Desenvolveu-se estatística descritiva por meio de gráficos e modelo empírico baseado no método dos Mínimos Quadrados Ordinários. Observou-se que a taxa de câmbio, dummy petro, Selic(-1) e IPCA(-1) exercem influência negativa no sentimento de mercado. O índice de confiança do consumidor no período anterior demonstrou-se com influência positiva sobre o índice do mês atual. |

ABSTRACT: This study evaluated the impact of macroeconomic variables and corruption at Petrobras in market sentiment (measured by the consumer confidence index). Monthly Data from January 2006 to October 2015 were used. It was developed descriptive statistics through charts and empirical model based on the OLS method. It was noted that the exchange rate, dummy petro, Selic (-1) and IPCA (-1) exert negative influence on market sentiment. The consumer confidence index in the previous period proved to be a positive influence on the index of the current month. |

Nos últimos anos o Brasil vem enfrentando uma série de acontecimentos políticos e econômicos que acabam influenciando variáveis macroeconômicas, consumo, investimento e consequentemente as expectativas e confiança de consumidores e investidores quanto ao futuro brasileiro. Destaca-se a crise iniciada no mercado financeiro dos Estados Unidos, em 2007, que teve efeito econômico em todo o mundo, inclusive no Brasil. Outro fato importante se refere aos escândalos de corrupção na Petrobrás, que se acentuaram em 2014, e que foram capazes de reduzir drasticamente o valor de mercado da empresa, a qual é referência no país (Silveira et al., 2015).

Em relação às questões econômicas, têm-se as altas taxas de juros brasileiras, representando um desafio a ser enfrentado, ainda mais quando se visa o crescimento econômico. A alta da inflação também é fator preocupante, pois apesar de ter sido regulada a partir do Plano Real, nos últimos anos vem voltando a ser um problema nacional. A moeda nacional também apresentou uma queda acentuada perante o dólar, caracterizando a desvalorização cambial. Diante disso, e de incertezas político e econômicas, podem ocorrer alterações no sentimento de mercado, ou seja, no quão otimista ou pessimista os investidores e consumidores estão quanto ao futuro do consumo e do mercado financeiro em geral (Fong; Toh, 2014).

Salienta-se ainda, que as decisões sobre investimento estão permeadas de incertezas e estas costumam ser oriundas de mudanças nas expectativas futuras. Tais mudanças podem estar baseadas em evidências das condições dos negócios, até mesmo modelos de demanda do consumidor e produção, do cenário econômico, de alterações tecnológicas e de preços, ou podem decorrer simplesmente de ondas de otimismo ou pessimismo que varrem a economia sem nenhum motivo aparente (Goldszmidt; Brito; Vasconcelos, 2007). Dessa forma, o grau de confiança dos agentes econômicos e suas expectativas quanto aos acontecimentos e à situação futura podem refletir em suas decisões intertemporais, de forma que percepções positivas ou negativas do ambiente podem potencializar ou restringir o consumo, o investimento e a produção industrial.

Desse modo, este estudo tem como objetivo avaliar o impacto de variáveis macroeconômicas e corrupção na Petrobrás no sentimento de mercado. Justifica-se, pelo fato de que o monitoramento desse sentimento tem o objetivo de produzir sinalizações das decisões de gasto e poupança futura dos investidores, constituindo indicadores úteis na antecipação dos rumos da economia. Com isso, pode-se facilitar a formulação de estratégias em diversos contextos, como por exemplo o setor industrial, onde as empresas poderiam se antecipar ao comportamento do consumidor final, promovendo ajustes na produção e oferta de produtos e serviços. Além disso, o sistema bancário teria uma maior auxilio na estimação do impacto na demanda de produtos financeiros, tais como financiamento e empréstimos.

Ressalta-se ainda a inexistência de estudos brasileiros que tratem o sentimento de mercado. Internacionalmente, foram realizadas pesquisas relacionando o tema com o efeito nas ofertas públicas iniciais (Bradley et al., 2009), na variação ao longo do tempo da liquidez no mercado de ações (Liu, 2015; Baker; Stein, 2004), no preço dos ativos (Feldman, 2010; Baek; Bandopadhyaya; Du, 2005; Brown; Cliff, 2005), na sazonalidade da volatilidade do prêmio de risco (Kaplanski & Levy, 2015), e no risco percebido (Fong, 2013; Charoenrook, 2005). No entanto, nenhum até o momento relacionou o sentimento de mercado com variáveis macroeconômicas e acontecimentos relevantes no país, o que torna o estudo de caráter inovador e relevante, dado que indivíduos com menos confiança na economia, que passam por momentos de alta inflação, taxas de juros acima das estipuladas na meta e elevada taxa de câmbio, tendem a reduzir o consumo e possuir um sentimento mais pessimista quanto ao mercado brasileiro.

Dando início às Finanças Comportamentais, Kahneman e Tversky (1979) introduziram a chamada Teoria do Prospecto, a qual propõe a presença de emoções no momento de decisão e busca compreender o comportamento e a tomada de decisão de investimento de indivíduos frente ao risco (Shleifer, 2000). Procurando explicar o comportamento no mercado de ações, Barberis, Shleifer e Vishny (1998), utilizaram a heurística comportamental da representatividade; Kuo e Chen (2012) buscaram compreender, dentre outros aspectos, por que e quando os investidores percebem as perdas; Ding et al (2004) averiguaram que o sentimento de aversão a perda pode fazer com que os analistas cometam erros de previsão maiores durante os períodos de resultados negativos do que em períodos de resultados positivos. Percebeu-se então, diante desses e outros estudos, que a teoria do prospecto possui forte relação com o sentimento dos investidores.

Assim, o campo das finanças comportamentais progrediu significativamente na busca pelo entendimento do sentimento de mercado ou dos investidores, o qual é definido por Hassan e Mertens (2011) como um viés correlacionado em crenças individuais sobre futuros pay-offs, podendo resultar no aumento do risco financeiro enfrentado. Fong e Toh (2014) argumentam que esse sentimento reflete o otimismo ou o pessimismo a respeito das ações em geral, sendo que quando o sentimento é alto, consequentemente o retorno dessas ações tende a ser baixo e vice-versa.

Os estudos internacionais sobre o impacto do sentimento de mercado, abrangem especialmente os aspectos relativos às influencias sobre o mercado financeiro, como por exemplo nas ofertas públicas e nas variações da liquidez. Bradley et al. (2009) buscaram compreender os retornos iniciais resultantes do primeiro dia de negociação da oferta pública inicial (IPO), e verificaram que o sentimento de mercado é um dos potenciais influenciadores e que pode elevar os preços das ofertas públicas. Liu (2015), ao tentar compreender quais seriam as causas da variação de liquidez, através dos testes de causalidade de Granger e realizando uma regressão de séries temporais com a medida de iliquidez do Amihud e duas medidas de sentimento do investidor, observou que o mercado de ações é mais líquido quando o sentimento do mercado é mais elevado. Também buscando compreender a associação entre estes dois temas, Baker e Stein (2004) argumentam que a liquidez do mercado pode ser um indicador de sentimento.

Diversas pesquisas também têm procurado estudar o efeito do sentimento de mercado no preço dos ativos. Feldman (2010) desenvolveu a pesquisa considerando duas concepções: a aversão à perda e a visão de que os investidores se lembram das perdas mais atuais e esquecem das antigas. Como resultado, verificou-se que existe uma associação entre os temas, sendo que as grandes carteiras são mais influenciadas pelo sentimento do que as pequenas carteiras de capitalização. Andersen e Nowak (2013) argumentam que emoções positivas podem acarretar na tomada de decisão arriscada e, ao mesmo tempo, fazer com que os indivíduos tomem decisões com mais facilidade. Por outro lado, quando as emoções forem negativas, os indivíduos tendem a não agir e também a buscar maior segurança.

Analogamente, Yazdipour e Neace (2013) propuseram uma metodologia para testar o Modelo de Risco de Finanças Comportamentais e observaram que o risco percebido varia em função do quão confortável o tomador de decisão está sobre o risco de algum negócio em detrimento de outro, ou seja, o sentimento do investidor a respeito daquele ativo. Fong (2013), ao buscar compreender a preferência de investidores por lottery stocks, observou que indivíduos em busca do risco com sentimento positivo explicam porque as lottery stocks ocasionalmente produzem retornos excelentes, pois tendo em vista que o sentimento é positivamente correlacionado com os retornos do mercado global, os efeitos do sentimento sobre o risco consistem no efeito da riqueza, onde a aversão ao risco varia inversamente com o estado do mercado.

Quanto às formas de mensuração, Baker e Wurgler (2006) salientam que existem diversas maneiras com que se pode calcular o sentimento de mercado, no entanto, não existe um cálculo perfeito. Para alguns autores que investigam a oferta pública de ações, a quantidade de oferta pública inicial pode ser utilizada como proxy para medir esse construto. Como exemplo, tem-se o estudo de Walker e Lin (2007) que ao tentarem desvendar a relação existente entre o volume de IPO e os retornos iniciais, utilizaram o índice de sentimento de mercado construído pela Survey Research Center da Universidade de Michigan, uma vez que argumenta-se que as mudanças no sentimento do investidor são uma força motriz por trás das variações de IPO.

Por outro lado, Sturm (2014) propõe uma medida de sentimento de mercado baseada nas mudanças de preços, tendo em vista que apesar de o sentimento não ser observável, as alterações de preço são e elas refletem o comportamento dos investidores. Segundo o autor, os investidores utilizam quedas e elevações anteriores nos preços como ponto de referência, para então tomar determinadas decisões, o chamado ponto de virada. Baker e Wurgler (2007) afirmam que ainda há muito a ser estudado nesse campo, assim como asseguram que o processo de cálculo da média de todas as proxies não é obrigatória, tendo em vista que caso elas sejam avaliadas como índices de sentimento independentes, elas podem exibir resultados ainda melhores.

Qiu e Welch (2004) também investigaram o desconto de fundo fechado e a confiança dos consumidores como duas possíveis proxies do UBS/Gallup para medir o sentimento do investidor. No entanto, os autores perceberam que o sentimento não pode ser substituído pelo desconto de fundo fechado, pois podem existir outros fatores influenciadores, como, por exemplo, prêmios de liquidez e de agências de custos variáveis no tempo e, ainda, custos de transação. Por outro lado, a confiança do consumidor se mostrou uma proxy razoável. Da mesma forma, autores como Schmeling (2009) e Lemmon e Portniaguina (2006) também utilizaram o índice de confiança do consumidor para medir o sentimento de mercado.

Acredita-se que o índice de confiança do consumidor (ICC) seja uma medida eficiente, pois o mesmo tem o intuito de capturar o sentimento dos consumidores em termos de suas próprias condições atuais e das expectativas em relação à futura situação econômica. Ademais, é um indicador frequentemente utilizado para antecipar tendências de gasto e de consumo das famílias brasileiras (FECOMÉRCIO, 2011a; 2011b). Os dados para sua composição são coletados mediante aplicação de questionário estruturado, composto de perguntas referentes às avaliações individuais das condições atuais da economia e do emprego. Também contempla perguntas acerca das expectativas em relação à evolução da economia, ao longo do semestre subsequente, mesmo período considerado para apreensão das expectativas. Os consumidores devem indicar se acreditam que as condições melhorarão, piorarão ou permanecerão as mesmas; se haverá mais empregos, menos empregos ou se não haverá mudança no mercado de trabalho (Conference Board, 2011). Para efeito de interpretação, a escala do ICC vai de zero, que expressa o pessimismo total, a 200, que expressa o otimismo total.

Quanto os destaques na sua trajetória, tem-se o menor nível da série histórica (iniciada em 2005), em setembro de 2015, atingindo 76,3 pontos. De acordo com Bittencourt, no relatório de Sondagem de Expectativas do Consumidor da FGV (2015), isso se deve ao enfraquecimento da atividade econômica, aumento de desemprego, aceleração da inflação e aumento da incerteza. Salienta-se ainda, que para que possa ser mudada esse situação, será necessário uma sucessão de boas notícias econômicas e da atenuação das tensões no ambiente político, o que ainda não está ocorrendo.

A literatura internacional já relacionou o sentimento de mercado com ofertas públicas iniciais (Bradley et al., 2009), com a liquidez no mercado de ações (Liu, 2015; Baker; Stein, 2004), com o preço dos ativos (Feldman, 2010; Baek; Bandopadhyaya; Du, 2005; Brown; Cliff, 2005), sazonalidade da volatilidade do prêmio de risco (Kaplanski & Levy, 2015), e risco percebido (Fong, 2013; Charoenrook, 2005). Contudo, o diferencial deste trabalho está em propor que o sentimento de mercado também pode ser influenciado pela taxa de juros, preço do dólar, inflação e escândalos de corrupção.

Tratando-se da inflação, a mesma pode ser definida como um processo generalizado no aumento de preços, fazendo com que o poder de compra da população reduza e com que seja necessário uma quantidade maior de dinheiro para que o indivíduo consiga manter os mesmos padrões de consumo. Em suma, o aumento de preços reduz a renda real e desestimula a demanda (Freitas, 2011), assim, quanto maior a inflação, menos os indivíduos tendem a consumir, e o sentimento de mercado torna-se mais pessimista. Na tentativa de evitar situações de alta inflação, foi instituído em 1999 no Brasil, o Sistema de Metas de Inflação com o objetivo de fixar uma meta anual de inflação a ser perseguida, dando uma segurança ao mercado sobre os rumos da economia (Summa; Macrini, 2014). Observa-se assim, que a política macroeconômica a ser adotada pelas autoridades monetárias brasileiras tem como intuito combater variáveis como inflação alta, para tanto utiliza dentre outros instrumentos, políticas de taxa de juros.

A taxa básica de juros, também conhecida como taxa SELIC é definida pelo Comitê de Política Monetária do Banco Central do Brasil (COPOM) e tem como intuito definir o piso dos juros no país, definindo a remuneração de aplicações financeiras, assim como os juros para empréstimos e financiamentos. Assim, a taxa de juros possui extrema importância sobre todas as decisões na esfera econômica, bem como afeta os alicerces da economia, tendo impacto sobre as decisões de investimentos, consumo e poupança dos agentes econômicos (Salvalágio, 2006).

De acordo com John Keynes, a decisão de investimento produtivo dos empresários está ligada à taxa de juros, somado às incertezas sobre o futuro. Resumidamente, um aumento da taxa de juros torna o crédito mais caro, inibindo o consumo e o investimento produtivo, levando ao crescimento da Formação Bruta de Capital Fixo, da capacidade ociosa na economia e por consequência inibindo o crescimento da renda e do emprego. Outro aspecto negativo de um juro mais elevado é sobre as decisões de compra e de investimentos, onde provoca-se uma reversão das expectativas positivas, fazendo com que consumidores adiem decisões de consumo e empresários posterguem decisões de investimentos (Sicsú, 2003). Neste contexto, espera-se que elevações nas taxas de juros básica, influenciem negativamente o índice de confiança do consumidor.

Relacionando a taxa de juros, com a taxa de câmbio, Sandroni (1999) argumenta que a partir do momento em que a taxa Selic se encontra em um patamar muito elevado, possivelmente a taxa de câmbio tende a diminuir no país. Esse fato se dá porque devido à alta dos juros, muitos investidores externos recorrem ao Brasil para investirem, fazendo com que circule maior volume de moeda estrangeira na economia interna e, consequentemente, o real acabe se valorizando. Nesse sentido, o câmbio pode ser definido como uma operação financeira que consiste em vender, comprar ou trocar valores em moedas de outros países ou papeis que representem moedas em outro país (Sandroni, 1999).

Atualmente, o Banco Central permite que o mercado cambial estabeleça o preço da moeda, caracterizando o regime cambial flutuante. Ressalta-se que uma taxa de câmbio competitiva é de grande valia para o desenvolvimento econômico do país, tendo em vista que coloca todo o mercado externo à disposição das empresas nacionais (Bresser-Pereira, 2012). Ressalta-se, que a taxa de câmbio impacta diretamente na decisão de consumo, pois, com o dólar valorizado perante o real, os produtos importados e as viagens internacionais tornam-se mais caras, inibindo o consumo. Portanto, o aumento do dólar deve estar associado a quedas no Índice de Confiança do Consumidor.

Outro fator relevante para o sentimento de mercado são as crises. Mais recentemente, tem-se a crise internacional do subprime (2007/2008) e a crise interna desencadeada pelos escândalos da Petrobrás. A crise externa se deu em função da expansão de crédito às pessoas físicas, iniciado nos primeiros meses de 2003 nos Estados Unidos, que desencadeou-se em 2007 a crise, denominada “crise do subprime”. Contudo, com a falência do Banco de Investimento Lehman Brothers, em setembro de 2008 , transformou-se em uma crise global sistêmica. De um lado, o aumento da aversão ao risco e de preferência absoluta pela liquidez nas principais economias avançadas desencadeou um movimento generalizado de fuga para a qualidade dos investidores globais e a virtual interrupção das linhas externas de crédito comercial, resultando na abrupta desvalorização das moedas de várias economias. De outro lado, a forte retração da atividade econômica das economias centrais associada ao movimento de desalavancagem do sistema financeiro e de deflação dos ativos se traduziu em menor dinamismo do comércio mundial (Freitas, 2009).

De acordo com Freitas (2009), esse agravamento da crise no Brasil, pode ser explicado através de 3 hipóteses. A primeira é que, no ciclo de expansão do crédito, a dinâmica concorrencial conduziu à emergência de práticas de alto risco no sistema bancário brasileiro, cujo potencial desestabilizador veio à tona quando da reversão das expectativas ante o agravamento da crise financeira internacional e seus efeitos-contágio sobre as economias periféricas. A segunda hipótese, se refere ao conservadorismo dos bancos, que na fase de retração é exacerbado. Com a reversão das expectativas associada ao agravamento da crise internacional e suas repercussões sobre a economia mundial, os bancos privados reagiram com o excesso de prudência, ocasionando, em um movimento de forte retração do crédito e contribuindo para a rápida desaceleração da atividade econômica. A terceira hipótese é que o Banco Central do Brasil (BCB), devido ao seu mandato de guardião da estabilidade e com um diagnóstico equivocado de que a economia brasileira estava crescendo acima do seu potencial, não percebeu a gravidade da desaceleração em curso nas economias avançadas e suas implicações para economia brasileira.

No entanto, não foram apenas crises internacionais que afetaram a economia brasileira após 2006, o ano de 2014 foi marcado por um grande escândalo em uma das mais importantes empresas do país, a Petrobras. Depois de atingir um valor de mercado de R$510,4 bilhões, seu maior valor histórico, a empresa enfrentou uma crise de caráter interno e específico, rodeada de corrupção, superfaturamento de obras e lavagem de dinheiro. Devido a isso, o valor de mercado da empresa chegou a cair para R$106,6 bilhões.

Em janeiro de 2015, a Petrobras, indicou que não poderia pagar dividendos de 2014 aos acionistas em função da crise financeira e política, e que isso poderia se estender por cerca de 2 anos a investigação contratada para apurar irregularidades na empresa. A diretoria da companhia, um dia após ter divulgado o balanço não auditado do terceiro trimestre de 2014, sem nenhuma baixa contábil por fraude envolvendo a empresa, traçou um panorama difícil para o futuro próximo, frustrando expectativas de analistas e investidores (Nogueira & Blount, 2015).

Portanto, é possível constatar que cenários de variações nas variáveis macroeconômicos podem influenciar diretamente o sentimento de mercado. Aumentos de inflação, taxa de juros, dólar, bem como a ampliação de crises internas e externas podem levar a sentimentos pessimistas quanto ao mercado, ou seja, a queda no Índice de Confiança do Consumidor.

Buscando compreender o sentimento de mercado, para este estudo foi utilizado o Índice de Confiança do Consumidor, também utilizado por Schmeling (2009) e Lemmon e Portniaguina (2006), que se baseia no sentimento dos consumidores com relação ao cenário econômico vigente, sendo que tem por finalidade produzir indicações sobre decisões de gastos e poupanças futuras. Assim, este índice tem periodicidade mensal, sendo desenvolvido pelo Instituto Brasileiro de Economia da Fundação Getúlio Vargas (FGV). Especificamente, para a composição deste estudo, foram empregados dados mensais no período compreendido entre janeiro de 2006 a outubro de 2015, período este em que havia disponibilidade de dados.

Com relação às técnicas de análise dos dados, foi utilizado o software Eviews 7.0, sendo que primeiramente desenvolveu-se uma estatística descritiva por meio de gráficos com o intuito de descrever o comportamento do índice de confiança do consumidor, assim como das variáveis investigadas (Dólar, Selic e IPCA) ao longo do tempo. Em seguida, foi desenvolvido o modelo empírico baseado no método dos Mínimos Quadrados Ordinários (MQO), a fim de testar quais variáveis macroeconômicas mais impactam no Índice de Confiança do Consumidor. As variáveis analisadas são: Taxa de Juros Selic; Dólar comercial; IPCA mensal, e uma dummy para captar o efeito do escândalo de corrupção na Petrobras. Assim, para a dummy petrobras tem-se 0 para ano sem escândalo e 1 para ano com escândalo.

Para testar a presença ou não de raiz unitária das séries e a ordem de integração, foi utilizado o teste de Dickey-Fuller Aumentado – ADF, desenvolvido por Dickey e Fuller (1981). Após a confirmação da estacionariedade ou não das séries, o próximo passo é verificar a ordem de integração das mesmas, o que permite identificar trajetórias semelhantes ao longo do tempo. Caso apresentem a mesma ordem de integração, segundo Wooldridge (2006) há uma relação de equilíbrio que será observada no longo prazo. Assim, com o intuito de analisar a cointegração, foi utilizado o teste proposto por Johansen (1988), o qual permite que sejam encontrados múltiplos vetores de cointegração. Assim, o modelo a ser analisado está exposto a seguir.

Argumenta-se o uso de variáveis em t-1, em função de que muitas vezes os indivíduos tomam decisões baseadas em informações disponíveis anteriormente, além do que as variáveis estudadas geralmente apresentam trajetórias, onde aumentam ou diminuem progressivamente ao longo do tempo. Destaca-se ainda a importância de analisar o índice de confiança dos consumidores, SELIC, Dólar e Inflação em t-1, pois conforme destacam Montes e Machado (2014), os agentes tomam suas decisões baseadas em expectativas, que consideram as informações disponíveis no presente para períodos posteriores, uma vez que os mesmos não têm acesso a todas as informações para períodos à frente devido às incertezas do ambiente econômico. O Quadro 01 apresenta uma breve descrição sobre as variáveis utilizadas, a fonte dos dados, relação esperada e a explicação para tal relação.

Quadro 1- Descrição, fonte de dados, relação esperada e explicação dessa relação, das variáveis independentes utilizadas no estudo

Variáveis |

Descrição dos dados |

Fonte dos dados |

Relação esperada |

Explicação |

ICCt-1 |

Índice pelo qual capta-se o sentimento do consumidor em relação ao estado geral da economia e de suas finanças pessoais. |

FGVDados |

> |

Quando o consumidor está satisfeito, e otimista em relação ao futuro, tende a gastar mais, assim, atua como indutor do crescimento econômico. Logo,quanto maior o ICC, melhor o sentimento em relação ao mercado. |

SELICt-1 |

Taxa básica de juros da economia. |

Ipeadata |

< |

Ao aumentar a taxa de juros, o governo eleva o custo do crédito, de forma que torna mais caro tomar um empréstimo ou financiar um bem ou serviço. Como consequência, há uma diminuição do consumo e do investimento, fazendo com que as expectativas se deteriorem.

|

DOLt-1 |

Relação entre a moeda externa e a doméstica, R$/US$ |

Ipeadata |

<

|

Com um cenário de insegurança sobre o futuro da economia brasileira, os investidores deixam de trazer seus dólares para o país, reduzindo a oferta da moeda e aumentando o preço. Ademais, a alta do dólar, impacta diretamente na decisão de consumo, pois os produtos importados e as viagens internacionais tornam-se mais caras. Assim, espera-se que quanto maior o preço do dólar, pior o sentimento de mercado. |

INFt-1 |

Medida pelo Índice de Preço ao Consumidor Amplo (IPCA) |

Ipeadata |

< |

O aumento da inflação leva a redução do poder de compra dos indivíduos, além da diminuição dos investimentos no setor produtivo, clima econômico desfavorável, aumento da especulação financeira, elevação da taxa de juros e aumento do desemprego, tornando pessimista o sentimento de mercado.

|

PETt |

Dummy para o ano de escândalos na Petrobras, assumindo 0 para os anos em que não houve escândalos e 1para o ano em que houve escândalo. |

Criada pelo autor.

|

< |

Os escândalos pioram as expectativas dos investidores em relação aos ganhos, dessa forma, diminui os investimentos na empresa e o preço das ações tende a cair. Além disso, os escândalos reduzem a confiança no sistema legal, na transparência das informações de um país e portanto, pioram o sentimento de mercado. |

Fonte: Elaborado pelos autores (2016).

Todos os modelos foram estimados utilizando a técnica White Heteroskedasticity-Consistent Standard Errors&Covariance, a qual corrige os erros-padrões e covariâncias, tornando-os consistentes com o pressuposto de não-heterocedasticidade. Analisou-se também o R² para indicar o quanto as variáveis independentes explicam a variável dependente.

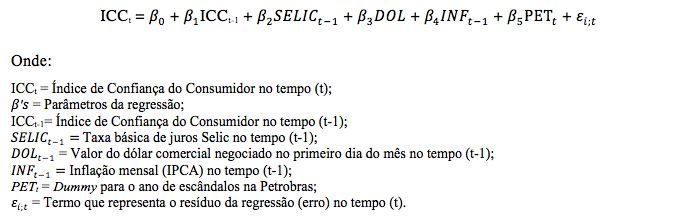

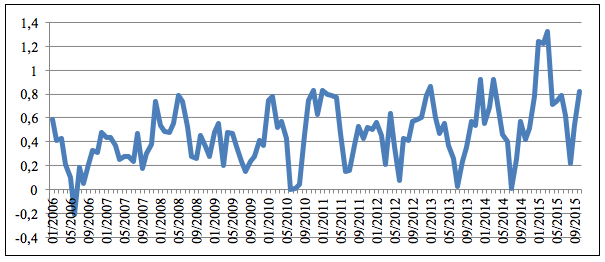

A fim de melhor compreender os aspectos investigados, primeiramente tem-se a partir de gráficos a estatística descritiva do índice de confiança do consumidor, dólar, Selic e IPCA. Com os quais, observou-se o comportamento de cada um desses índices ao longo do período em questão (2006-2015). Na Figura 1 apresenta-se os resultados para o índice de confiança do consumidor.

Figura 1 – Evolução do Índice de confiança do consumidor (em pontos).

Fonte: Elaborado pelos autores com base nos dados da FGV (2015).

Com relação à variação do índice de confiança do consumidor, de 2006 até outubro de 2015, verificou-se que o referido índice apresentou constantes variações, tanto positivas quanto negativas, porém a queda mais significativa ocorreu em 2015, sendo que em setembro desse ano o índice apresentou a quinta e mais expressiva queda, registrando o menor nível da série. Nesse sentido, é possível observar que os consumidores em geral, assim como os investidores que também são considerados consumidores, estão cada vez mais pessimistas em relação ao futuro da economia, devido a aspectos como inflação e perspectivas negativas para o mercado de trabalho.

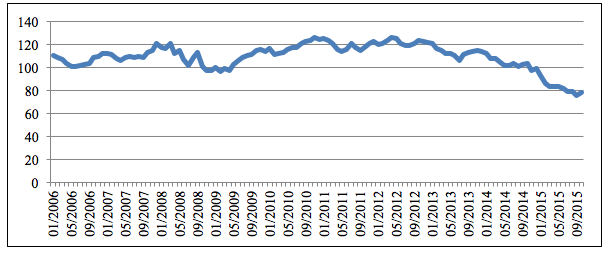

De acordo com a FGV (2015), essa diminuição do índice em 2015 se deu em função do momento de crise econômica e política pelo qual o Brasil vem passado, e que está afetando o país como um todo, incluído a indústria, emprego, inflação, etc. Em seguida, a Figura 2 apresenta a evolução do Preço do Dólar ao longo do período estudado.

Figura 2 – Comportamento do Preço do Dólar (em reais).

Fonte: Elaborado pelos autores com base nos dados do Ipeadata (2015).

Ao analisar, a evolução do Preço do Dólar ao longo do período analisado, verificou-se que apesar de certa constância, em 2008 ela apresentou uma variação significativa, primeiro com queda e depois crescimento. De acordo com Freitas (2009), o crescimento do preço do dólar, pode ser explicado pelo fato de o congelamento dos mercados interbancários e financeiros internacionais e a abrupta desvalorização do real associada à fuga para segurança dos investidores estrangeiros e à desmontagem das operações com derivativos cambiais realizadas pelas empresas conduziram à rápida deterioração das expectativas dos bancos que reagiram contraindo crédito e “empoçando” a liquidez.

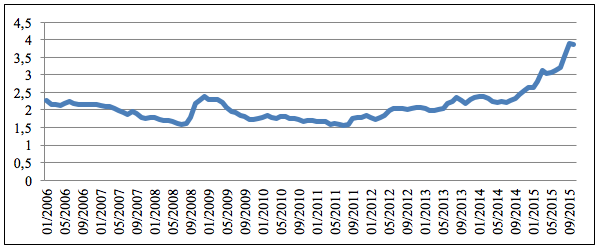

Observa-se também, que a partir do final de 2013 o câmbio começou a depreciar-se, atingindo em setembro de 2015 a cotação de R$3,91, mais elevada de todo o período analisado. Salienta-se que faziam cerca de 10 anos que o dólar não atingia uma cotação tão alta frente ao real como em 2015. Um dos motivos para esse aumento no preço do dólar a partir de 2013 é o nível de pessimismo e desconfiança de empresários e investidores na economia, diante de um cenário político tão conturbado e com escândalos de grande proporção, como os ocorridos na Petrobrás. A Figura 3 apresenta a variação da taxa de juros Selic.

Figura 3 – Variação da taxa de juros SELIC (em pontos percentuais).

Fonte: Elaborado pelos autores com base nos dados do Ipeadata (2015).

Com relação aos dados da taxa de juros Selic, é possível observar diversas variações após 2006, sendo que primeiramente obteve uma queda até início de 2008 e, a partir disso, apresentou picos elevados tanto em 2008 quanto em 2011 e 2015. Esses picos são explicado por Freitas (2009) e Sicsú (2003), como uma tentativa do Banco Central do Brasil de conduzir a política monetária para manter a inflação no centro da meta, dada a existência de diagnósticos de panoramas inflacionários.

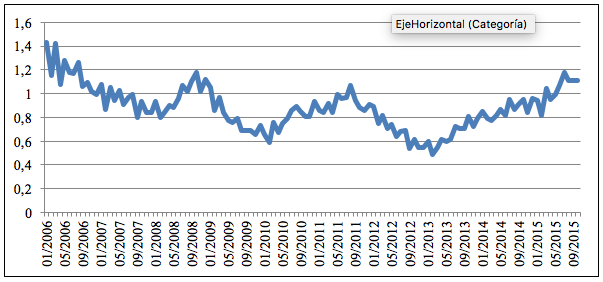

Figura 4 – Variação do Índice de Preço ao Consumidor Amplo (em pontos percentuais).

Fonte: Elaborado pelos autores com base nos dados do Ipeadata (2015).

Analisando a série do IPCA, é possível observar uma grande disparidade ao longo do tempo, com variações até mesmo negativas em 2006 e, por outro lado, superiores a 1 em 2015, sendo que em março de 2015, o Índice Nacional de Preços ao Consumidor Amplo chegou ao seu maior patamar (1,32%) desde fevereiro de 2003 quando atingiu 1,57%.

Segundo especialistas da British Bradcast Corporation Brasil (2015) as principais razões para explicar a disparada de preços em 2015 são a alta dos preços administrados, como telefonia, água, energia, combustíveis e transporte público, o que ocorreu apenas em 2015 devido ao governo evitar subir esses preços no ano eleitoral, contudo em algum momento eles precisariam ser repassados ao consumidor; valorização do dólar, o que causa impacto sobre os produtos importados e efeito sobre os preços dos "exportáveis". Além dessas, tem-se a pressão de custos, dado que os prestadores de serviço quando podem, acabam repassando reajustes para os consumidores para manter sua margem de lucro e os gastos do governo e indexação, onde o fato de o governo ter ampliado seus gastos e adotado uma série de medidas para estimular a economia nos últimos anos teria contribuído para colocar a inflação em trajetória de ascensão.

Depois da análise descritiva das séries, procedeu-se a averiguação estatística. Com o objetivo de avaliar se as séries utilizadas seguem um processo estocástico estacionário, apresenta-se os resultados dos testes de raiz unitária Dickey-Fuller Aumentado (ADF), em nível e em diferença. Além disso, são analisadas as séries com constante e, também, com a presença de constante e tendência.

Tabela 1 – Resultados do teste ADF para as variáveis do modelo.

Variável |

Em nível |

Em diferença |

||

tt |

t m |

tt |

t m |

|

Dólar |

0.742920 |

-0.151028 |

-7.458724*** |

- |

Índice de confiança |

-0.359444 |

-0.724992 |

-10.28053*** |

- |

IPCA |

-4.707359*** |

- |

- |

- |

Selic |

-2.214357 |

-1.995235 |

-2.912111** |

- |

tt análise com constante; t m análise com tendência.

***, ** e * indicam a significância estatística a 1%, 5% e 10%, respectivamente.

Os resultados evidenciam que o dólar, o índice de confiança e a taxa de juros Selic, quando estimadas em nível com constante e tendência e constante apenas não rejeitaram a hipótese nula de não estacionariedade. No entanto, quando estimadas em primeira diferença, apenas com constante essas variáveis foram estacionárias ao nível de significância de 1%, sendo que apenas a Selic foi em 5%. Por outro lado, o IPCA foi estacionário com 1% de significância em nível com constante. Após a realização dos testes de estacionariedade, realizou-se o teste de cointegração proposto por Johansen (1988), o qual está exposto na Tabela 2.

Tabela 2 – Teste de Cointegração de Johansen.

Número de vetores de co-integração |

Teste de autovalor |

Valor crítico (0,05) |

Teste Traço |

Nenhum vetor* No máximo 1 No máximo 2 No máximo 3 No máximo 4 No máximo 5 |

51.29310 28.01856 13.73211 10.35194 7.469736 0.863599 |

40.07757 33.87687 27.58434 21.13162 14.26460 3.841466 |

111.7290 60.43594 32.41739 18.68527 8.333335 0.863599 |

Fonte: Dados da Pesquisa. Elaborado pelos autores.

* denota rejeição da hipótese nula de existência de nenhum vetor de co-integração ao nível de 0,05.

Esse teste pode ser utilizado quando são analisadas duas ou mais variáveis em período de tempo, havendo uma combinação linear entre as séries. Os resultados obtidos com o teste do traço apontam que o modelo pode apresentar no máximo um vetor de co-integração, a um nível de significância de 5%. Assim, dada a relação de longo prazo, pode-se estimar o modelo em nível. A fim de verificar o impacto das variáveis analisadas no índice de confiança do consumidor, a Tabela 3 apresenta as estimativas.

Tabela 3 - Resultados da regressão múltipla.

Variáveis |

Coeficiente |

Teste t |

Significância |

Constante Câmbio Dummy Petrobras Índice de Confiançat-1 Selict-1 IPCAt-1 |

30.20673 -3.421645 -1.655175 0.832031 -3.691423 -3.604506 |

3.525669 -2.654427 -1.735265 16.28706 -1.849209 -3.087183 |

0.0006*** 0.0091*** 0.0854* 0.0000*** 0.0671* 0.0025*** |

Fonte: Dados da Pesquisa. Elaborado pelos autores.

***, ** e * indicam a significância estatística a 1%, 5% e 10%, respectivamente.

Em termos de qualidade do ajustamento, o modelo apresentou um R² de 0,9349, indicando que 93,49% da variância do índice de confiança do consumidor foi explicada pelas variáveis macroeconômicas. A significância do teste F (valor 268,07, sig. 0,000) indica que pelo menos uma das variáveis independentes exerce influência sobre a variável dependente, sendo o modelo considerado significativo. Com relação à variável câmbio, apesar de ter sido significativa apenas em diferença, no modelo proposto ela foi significativa somente em nível. Dessa forma, argumenta-se que como a taxa de câmbio é disponibilizada diariamente, os investidores utilizam-se da taxa do dia no momento da tomada de decisão.

Assim, analisando os coeficientes que expressam a magnitude e a direção da relação de cada uma das variáveis com relação ao índice de confiança, constatou-se que as variáveis câmbio, dummy petro, Selic(-1) e IPCA(-1) exercem influência negativa no índice de confiança do consumidor, ou seja, quanto menor a taxa de câmbio, sem escândalo na Petrobras, menor a taxa de juros Selic e, ainda, menores os níveis de inflação, maiores serão os níveis de confiança do consumidor. Por outro lado, o índice de confiança do consumidor no período anterior demonstrou-se com influência positiva sobre o índice do mês atual, de maneira que a confiança do consumidor no mês atual tende a aumentar se a do mês anterior aumentou e, assim, vice-versa.

A economia mundial e, consequentemente, do Brasil vêm sofrendo alguns impactos no decorrer dos últimos anos, decorrente de alterações nas variáveis macroeconômicas e, ainda, de crises generalizadas, o que acaba por modificar o cenário econômico, principalmente os investimentos no mercado financeiro. Dessa forma, este estudo teve por objetivo avaliar o impacto de variáveis econômicas no sentimento de mercado, indicativa do otimismo ou pessimismo dos investidores quanto ao futuro das ações.

A partir disso, primeiro observou-se o comportamento das variáveis investigadas ao longo do tempo, sendo que elas demonstraram um comportamento diferenciado, principalmente nos últimos dois anos. Assim, a queda no índice de confiança do consumidor, a desvalorização do real, o aumento da taxa de juros Selic e o aumento generalizado no nível geral de preços revelam um contexto totalmente adverso e pouco favorável que tem determinado a estagnação do desempenho econômico. Além disso, é possível verificar que uma grande “bola de neve” se formou no país, o que pode ter sido influenciado pelas políticas públicas adotadas nos últimos anos, com estratégias de crescimento infundadas, gastos públicos exacerbados, como também má alocação de recursos.

Quanto ao impacto das variáveis macroeconômicas no sentimento do investidor, observou-se que o cenário econômico do país demonstrou-se de extrema importância para a tomada de decisão do investidor, assim como para deixá-lo ou não confortável perante os seus investimentos. Nesse sentido, a partir do momento em que as variáveis exercem impactos negativos, entende-se que as variáveis investigadas atuam no sentimento oposto ao sentimento de mercado. Assim, tendo em vista o cenário brasileiro, é possível induzir que a desvalorização do real, o aumento da taxa de juros e o aumento da inflação acarretam na diminuição do índice de confiança do consumidor, fazendo com que o investidor não se sinta seguro em investir ou ainda esteja pessimista com relação ao futuro do mercado.

Além disso, observou-se que o escândalo ocorrido em 2014, na maior indústria petroleira do país também foi um ponto crítico que contribuiu para essa queda no sentimento de mercado, de maneira que a medida em que os investidores verificaram que uma das empresas de maior referência era alvo de corrupção e que seus ativos foram sendo encolhidos, eles acabaram por acreditar que as ações em geral tenderiam a seguir essa tendência.

Assim, como principal contribuição da pesquisa destaca-se a constatação de quais aspectos estão por trás das concepções dos investidores acerca do mercado ou ainda a respeito do que eles pensam com relação ao futuro do mercado. Dessa forma, as instituições financeiras tornam-se capazes de prever as intenções de investimento por parte dos indivíduos e, assim, ajustar as suas políticas para essa demanda.

Além disso, as políticas públicas também poderão se valer de estudo desta natureza, pois é de suma importância que a economia continue progredindo e, para isso, os investidores precisam estar otimistas e buscarem cada vez mais alocar os recursos em ativos mais rentáveis. Já com relação às limitações do estudo, destaca-se principalmente a falta de pesquisas que procuram relacionar os temas discutidos, fazendo com que a relação entre eles não seja muito explorada na literatura.

ANDERSEN, J. V., & NOWAK, A. (2013). An Introduction to Socio-Finance. Springer.

BAEK, I. M., BANDOPADHYAYA, A., & DU, C. (2005). Determinants of market-assessed sovereign risk: Economic fundamentals or market risk appetite?.Journal of International Money and Finance, 24(4), 533-548.

BAKER, M. & WURGLER, J. (2007). Investor sentiment in the stock market. Journal of Economic Perspectives, 21, 129–152.

BAKER, M., & STEIN, J. C. (2004). Market liquidity as a sentiment indicator.Journal of Financial Markets, 7(3), 271-299.

BAKER, M., & WURGLER, J. (2006). Investor sentiment and the cross‐section of stock returns. The Journal of Finance, 61(4), 1645-1680.

BARBERIS, N., SHLEIFER, A. & VISHNY, R. (1998). A model of investor sentiment.Journal of financial economics, 49(3), 307-343.

BRADLEY, D. J., GONAS, J. S., HIGHFIELD, M. J., & ROSKELLEY, K. D. (2009). An examination of IPO secondary market returns. Journal of Corporate Finance,15(3), 316-330.

BRESSER-PEREIRA, L. C. (2012). A taxa de câmbio no centro da teoria do desenvolvimento. Estudos avançados, 26(75), 7-28.

BRITISH BRADCAST CORPORATION BRASIL (2015). Em quatro pontos: Por que a inflação disparou este ano? Retirado de http://www.bbc.com/portuguese/noticias/2015/08/150804_inflacao_porque_ru

BROWN, G. W., & CLIFF, M. T. (2005). Investor Sentiment and Asset Valuation*.The Journal of Business, 78(2), 405-440.

CHAROENROOK, A. (2005). Does sentiment matter. Unpublished working paper. Vanderbilt University.

CONFERENCE BOARD (2011). Consumer Confidence Survey ® Technical Note. Retirado de http://www.conferenceoard.org/pdf_free/press/TechnicalPDF_4134_1298367128.pdf

DICKEY, D. A., & FULLER, W. A. (1981). Likelihood ratio statistics for autoregressive time series with a unit root. Econometrica: Journal of the Econometric Society, 1057-1072.

DING, D. K., CHAROENWONG, C., & SEETOH, R. (2004). Prospect theory, analyst forecasts, and stock returns. Journal of Multinational Financial Management,14(4), 425-442.

FEDERAÇÃO DO COMÉRCIO DE BENS, SERVIÇOS E TURISMO DO ESTADO DE SÃO PAULO- (FECOMÉRCIO, 2011a). Descrição Índice de Confiança do Consumidor. Retirado de http://www.fecomercio.com.br/?option=com_estudos& view=interna&Itemid=15&id=2092#fragment-10

FEDERAÇÃO DO COMÉRCIO DE BENS, SERVIÇOS E TURISMO DO ESTADO DE SÃO PAULO – (FECOMÉRCIO, 2011b). Histórico Índice de Confiança do Consumidor. Retirado de http://www.fecomercio.com.br/?option=com_estudos& view=interna&Itemid=15&id=2092#fragment-11

FELDMAN, T. (2010). A more predictive index of market sentiment. Journal of Behavioral Finance, 11(4), 211-223.

FONG, W. M. (2013). Risk preferences, investor sentiment and lottery stocks: A stochastic dominance approach. Journal of Behavioral Finance, 14(1), 42-52.

FONG, W. M., & TOH, B. (2014). Investor sentiment and the MAX effect.Journal of Banking & Finance, 46, 190-201.

FREITAS, M. C. P. (2009). Os efeitos da crise global no Brasil: aversão ao risco e preferência pela liquidez no mercado de crédito. Estudos avançados, 23(66), 125-145.

FREITAS, P. S. (2011). A taxa de juros é a principal causa dos desequilíbrios macroeconômicos do Brasil (e ainda, o Copom pode ser substituído por um computador)? Retirado de http://www.brasil-economia-governo.org.br/wp-content/uploads/2011/04/a-taxa-de-juros-e-a-principal-causa-dos-desequilibrios-macroeconomicos-do-brasil.pdf.

FUNDAÇÃO GETÚLIO VARGAS (FGV, 2015). Sondagem de Expectativas do Consumidor-Índice de Confiança do Consumidor- Setembro de 2015. Retirado de file:///C:/Users/Luana/Downloads/Sondagem%20do%20Consumidor%20FGV_press%20release_Set15%20(1).pdf

GOLDSZMIDT, R. F. B.; BRITO, L. A. L., & VASCONCELOS, F. C. (2007). O efeito país sobre o desempenho da firma: uma abordagem multinível. Revista de Administração de Empresas, 47(4), 1-14.

HASSAN, T. A., & MERTENS, T. M. (2011). Market sentiment: A tragedy of the commons. The American Economic Review, 101(3), 402-405.

JOHANSEN, S. (1988). Statistical analysis of cointegration vectors. Journal of economic dynamics and control, 12(2), 231-254.

KAHNEMAN, D., & TVERSKY, A. (1979). Prospect theory: An analysis of decision under risk. Econometrica: Journal of the Econometric Society, 263-291.

KAPLANSKI, G. & LEVY, H. (2015). Seasonality in Perceived Risk: A Sentiment Effect. Quarterly Journal of Finance, Forthcoming. Retirado de http://ssrn.com/abstract=1116180 orhttp://dx.doi.org/10.2139/ssrn.1116180

KUO, M. H., & CHEN, S. K. (2012). Prospect theory and disposition patterns: evidence from Taiwan investors. Studies in Economics and Finance, 29(1), 43-51.

LEMMON, M., & PORTNIAGUINA, E. (2006). Consumer confidence and asset prices: Some empirical evidence. Review of Financial Studies, 19(4), 1499-1529.

LIU, S. (2015). Investor sentiment and stock market liquidity. Journal of Behavioral Finance, 16(1), 51-67.

MONTES, G. C., & MACHADO, C. C. (2014). Expectativas empresariais, investimento agregado e emprego: uma análise considerando os efeitos das credibilidades monetária e fiscal no Brasil. Economia Aplicada, 18(3), 515-542.

NAKANO, Y. (2005). O regime monetário, a dívida pública e a alta taxa de juros. Revista Conjuntura Econômica, 59(11), 10-12.

NOGUEIRA, M.; BlOUNT, J. (2015, janeiro 29). Petrobras pode não pagar dividendos de 2014 e vê investigação por até 2 anos. Retirado de http://br.reuters.com/article/domesticNews/idBRKBN0L22W320150129?pageNumber=1&virtualBrandChannel=0

QIU, L., & WELCH, I. (2004). Investor sentiment measures (No. w10794). National Bureau of Economic Research.

SALVALÁGIO, A. V. D. S. (2006). Análise e Evolução da Taxa Selic Meta em relação à Taxa Selic Efetiva e seus reflexos sobre a Dívida Pública Interna. Monografia (Ciências Econômicas), Universidade Federal de Santa Catarina, Florianópolis, Brasil.

SANDRONI, P. (1999). Novíssimo dicionário de economia. Best Seller.

SCHMELING, M. (2009). Investor sentiment and stock returns: Some international evidence. Journal of Empirical Finance, 16(3), 394-408.

SHLEIFER, A. (2000). Inefficient markets: An introduction to behavioral finance. OUP Oxford.

SICSÚ, J. (2003). Políticas não-monetárias de controle da inflação: uma proposta pós-keynesiana. Análise Econômica, 21(39).

SILVEIRA, V. G.; FRAGA, L. S.; RIGHI, M. B.; VIEIRA, K. M.; CERETTA, P. S (2015). The scandals of the Petrobras and the Brazilian market: is there dynamic correlation? Business Management Review, 5, 477-491.

STURM, R. R. (2014). A Turning Point Method For Measuring Investor Sentiment. Journal of Behavioral Finance, 15(1), 30-42.

SUMMA, R. F., & MACRINI, L. (2014). Os determinantes da inflação brasileira recente: estimações utilizando redes neurais. Nova Economia, 24(2), 279-296.

WALKER, T. J., & LIN, M. Y. (2007). Dynamic relationships and technological innovation in hot and cold issue markets. International Journal of Managerial Finance, 3(3), 200-228.

WOOLDRIDGE, J. M. (2006). Introdução à econometria: uma abordagem moderna. Pioneira Thomson Learning.

YAZDIPOUR, R., & NEACE, W. P. (2013). Operationalizing a Behavioral Finance Risk Model: A Theoretical and Empirical Framework. The Journal of Behavioral Finance & Economics, Forthcoming.

1. Mestranda do Programa de Pós-Graduação em Administração da Universidade Federal de Santa Catarina, Brasil. E-mail: anyparaboni@hotmail.com

2. Mestranda do Programa de Pós-Graduação em Administração da Universidade Federal de Santa Maria, Brasil. E-mail: luana.fraga92@gmail.com

3. Professor do Programa de Pós-Graduação em Administração da Universidade Federal de Santa Maria, Brasil. E-mail: reisolibender@yahoo.com.br

4. Professora do Programa de Pós-Graduação em Administração da Universidade Federal de Santa Maria, Brasil. Bolsista de Produtividade em Pesquisa do CNPQ. E-mail- kelmara@terra.com.br

5. Professor do Programa de Pós-Graduação em Administração da Universidade Federal de Santa Maria, Brasil. Bolsista de Produtividade em Pesquisa do CNPQ. E-mail: daniel.coronel@uol.com.br