HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 30) Año 2016. Pág. 9

Rodrigo Nobre FERNANDEZ 1; Dianifer Leal BORGES 2; Claudio Djissey SHIKIDA 3; Gabrielito Rauter MENEZES 4

Recibido: 28/05/16 • Aprobado: 24/06/2016

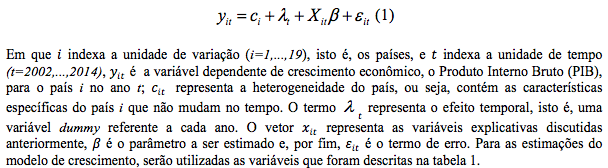

3. Procedimentos Metodológicos

RESUMO: A relação do crescimento econômico com a tributação tem uma posição de destaque entre os policymakers e membros da academia, por se tratar de um instrumento importante de política econômica, onde o recurso arrecadado pelo governo deve servir para atender as demandas sociais. Esse trabalho tem por objetivo a obtenção de evidências sobre os impactos da arrecadação tributária no crescimento econômico, utilizando dados em painel com efeito fixo para os países membros do G20, no horizonte de tempo de 2002 a 2014. No caso desses países, os resultados empíricos sugerem que o efeito dos gastos governamentais, imposto de renda e receita tributária possuem efeitos estatisticamente significativos sobre o crescimento do PIB. Por outro lado, os impostos sobre comércio internacional não apresentaram efeito sobre o crescimento do produto. Assim, estes resultados fornecem evidências que podem sustentar a hipótese indicada pela literatura, de que a política fiscal pode ter impacto sobre o crescimento econômico. |

ABSTRACT: The relation with economic growth and the taxation has a prominent position of many policymakers and academic members, for being an important instrument of economic policy, where the use of tax collected by the government should serve to attend the social demands. This work aims to obtain some evidences about the impacts of the tax inflow at the economic growth, using panel data with fixed effect to the member countries of the G20, in a time horizon of 2005 to 2014. For these countries, the empirical results suggest that the effect of government spending, care and income tax revenues have significant effects on GDP growth. On the other hand, taxes on international trade had no effect on the growth of the product. Thus, these results provide evidence that may support the hypothesis that the literature indicates where fiscal policy has statistically significant effects on economic growth. |

A provisão dos serviços básicos de atendimento à população e de infraestrutura é responsabilidade do governo. A forma como os recursos públicos são administrados é uma questão de frequente debate entre os formuladores de política pública e pesquisadores da academia. Menos polêmica talvez seja a afirmação de que, em síntese, quanto mais eficiente for o setor público melhor será a provisão dos serviços recebidos pela sociedade.

Tendo como base o modelo teórico de Barro (1990), esse trabalho tem como objetivo verificar o impacto da tributação no crescimento econômico. Para tanto são utilizados estimadores de dados em painel com efeito fixo para os países do G20. Esse acrônimo é utilizado pelo grupo formado pelas dezenove maiores economias mundiais mais a união europeia. Os países são os seguintes: Argentina, Brasil, Canadá, México, África do Sul, China, Japão, Reino Unido, Coréia do Sul, Índia, Indonésia, Turquia, Arábia, Saudita, Alemanha, França, Itália, Rússia, Austrália e Estados Unidos. A escolha desse grupo de países deu-se não apenas pela sua relevância econômica, mas também pela maior amplitude referente às informações relacionadas à tributação, o que potencializa os resultados obtidos pela econometria de dados em painel, que nos permite controlar aspectos heterogêneos entre essas nações. Nossa base de dados concentra-se nos indicadores de governança e de desenvolvimento econômico ambos disponibilizados pelo Banco Mundial no período de 2002 a 2014.

Entre os resultados encontrados nas estimações, constatamos que a tributação possui um efeito positivo, embora numericamente pequeno, sobre o crescimento econômico. Esse resultado aparece nos seguintes componentes da receita tributária: impostos sobre bens e serviços e dos impostos líquidos de subsídios. Para o imposto de renda e o sobre o trabalho e a propriedade foi encontrado um efeito positivo, porém decrescente. Assim, estes resultados representam indícios de que a política fiscal é relevante para o crescimento econômico.

Este artigo está estruturado da seguinte maneira. A próxima seção apresenta os conceitos da revisão de literatura sobre os efeitos da receita tributária sobre o crescimento econômico. Na seção três é detalhada a metodologia utilizada nesse estudo. A seção seguinte apresenta os resultados das estimações e interpretações. Por fim, a seção cinco conclui o trabalho.

A literatura mostra diversas evidências favoráveis à tese de que o produto per capita na sociedade esteja intimamente ligado a fatores como: capital humano, físico e a tecnologia. Vale ressaltar que as diferenças tecnológicas não se referem apenas a diferenças de técnicas disponíveis para as empresas, conforme a visão moderna dos choques tecnológicos disseminada pela abordagem da literatura de ciclos reais.

Desta forma, Hall e Jones (1999) sugerem que as diferenças na acumulação de capital, na produtividade e no produto por trabalhador estão relacionadas com as diferenças na “infraestrutura social”, isto é, instituições e políticas governamentais dos países. Ou seja, nações com altos níveis de corrupção dentro dos setores do governo, fortes barreiras ao comércio exterior, fraco no cumprimento de contratos e com forte interferência governamental na produção, possivelmente não estarão aptas a atingir altos níveis de produção por trabalhador.

Dentro desta perspectiva, as instituições são a principal causa das diferenças dos níveis de desenvolvimento e crescimento dos países. A compreensão do subdesenvolvimento implica em entender por que diferentes países ficam presos a equilíbrios políticos que resultam más instituições econômicas. Os países que conseguiram reformar as suas instituições avançaram de situações de estagnação ao rápido crescimento. Isto se dá, principalmente devido a alterações no equilíbrio político. (ACEMOGLU; ROBINSON, 2008). Essas alterações no equilíbrio político referenciam-se na capacidade de boa gestão e alocação eficiente de recursos por parte do agente público.

Uma das contribuições mais importantes sobre este tópico é a de Barro (1990) que indica que a política fiscal pode ter impactos importantes na taxa de crescimento econômico dos países. A política fiscal é um dos instrumentos de política econômica composta pela receita tributária e pelas despesas governamentais. A receita tributária é utilizada com o objetivo de arrecadar receita por intermédio dos tributos, que devem ser devolvidos à sociedade em forma de bens e serviços públicos, em atendimento das demandas sociais.

Dentro deste escopo, os modelos de Barro (1990) e Aschauer (1989) são utilizados para investigar o impacto de políticas fiscais sobre a taxa de crescimento econômico, identificando os efeitos da receita tributária e da alocação dos gastos governamentais. Tais modelos afirmam que as despesas podem promover efeitos positivos sobre a produtividade e o crescimento de longo prazo.

Sob este aspecto, Barro (1990) e King e Rebelo (1990) são contribuições fundamentais para a teoria do crescimento endógeno. A partir daí trabalhos, como os de Barro e Sala-I-Martin (1992), Mendoza, Razin e Tesar (1994), Mendoza, Milesi-Ferreti e Ase (1997) e Romer e Romer (2010) preocuparam-se em observar as variáveis fiscais e seus efeitos macroeconômicos e também no crescimento econômico de longo prazo. Romer (1986) e Lucas (1988) mostraram que a ação do Estado pode alterar a taxa de crescimento de longo prazo da economia e que os gastos públicos que beneficiassem novas descobertas tecnológicas proveriam uma escala de produção com retornos crescentes, levando a economia a uma taxa de crescimento econômico positiva.

Em termos empíricos, os estudos de Kneller, Blaney e Gemmel (1999, 2001), encontram evidências de que gastos improdutivos - como previdência e assistência social - não geram crescimento; enquanto gastos produtivos - como educação, saúde e transporte - geram aumento no crescimento econômico do país. Para obterem tais resultados, os autores analisaram um painel de 22 países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) durante 15 anos.

É interessante destacar que a infraestrutura de uma economia é um determinante básico na medida em que as pessoas se dispõem a realizar investimento de longo prazo em capital, qualificações e tecnologia (JONES, 2000). Nesse contexto, Easterly e Rebelo (1993), utilizando dados em cross-section para um conjunto de cem países entre 1970 e 1988, obtiveram resultados empíricos que demonstram que o investimento público em infraestrutura tem relação positiva e significativa com o crescimento econômico.

De modo similar, Devarajam (1996) encontrou resultados que dão indícios de que os gastos com infraestrutura estão negativamente relacionados com as taxas de crescimento doproduto per capita. O autor analisou quarenta e três países em desenvolvimento no horizonte de tempo de 1970 até 1990.

No caso do Brasil, Mendonça, Meldrano e Sachsida (2011) analisaram dados trimestrais da carga tributária bruta brasileira no período de janeiro de 1995 até abril de 2009. Os resultados sugerem que a redução da carga tributária teria potencial para aumentar o crescimento econômico de curto e longo prazo.

Em geral, observa-se que, sob diferentes amostras e especificações, há indícios de que a política fiscal tenha impactos sobre o produtode um país, o que justifica o exercício empírico deste artigo que é exposto a seguir.

Essa seção apresenta a estratégia empírica que será empregada para avaliar os efeitos da tributação no crescimento econômico dos países.

Os dados utilizados formam um painel de países membros do G20 e foram, extraídos do The World Bank, World Development Indicators. O horizonte de tempo selecionado foi de 2002 a 2014. A metodologia econométrica utilizada neste estudo é a de dados em painel com efeito fixo (FE).

Segundo Wooldridge (2010) “desde que a razão da falta de dados de alguma unidade (no caso, país) i não seja correlacionada com os erros idiossincráticos, uit, o painel não equilibrado não causará problemas”. Este é o caso de nossa amostra, em que o painel é desbalanceado.

Para medir os efeitos da tributação utilizamos como variável dependente a taxa de crescimento do PIB, em percentual anual. Esta taxa representa a variação percentual do valor adicionado bruto por todos os produtores na economia. A tabela 1 resume as variáveis utilizadas para nossas estimações empíricas.

Tabela 1 – Variáveis explicativas para o Crescimento do PIB

Variáveis |

Legendas |

Número de Pesquisadores em P&D (por milhão de pessoas) |

Ped |

Inflação (% a.a., medida pelo deflator do PIB) |

Inf |

Comércio (% do PIB) |

Trade |

Índice de Corrupção |

Corrupt |

Qualidade Regulatória |

Reg |

Receita Tributária (% do PIB) |

receita_trib |

Impostos sobre Bens e Serviços (% do PIB) |

Ibenserv |

Impostos sobre o Comércio Internacional (% do PIB) |

Icomerc |

Imposto de Renda (% do PIB) |

Irenda |

Impostos Líquidos (% do PIB) |

Liq |

Outros Impostos (% do PIB) |

Outros |

Fonte: Banco Mundial, World Development Indicators.

Nota: Elaborado pelos autores

Visando medir as diversas margens do efeito da arrecadação governamental, utilizam-se como variáveis explicativas cinco proxies:

(a) a receita tributária (“receita_trib”), que é a tributação sobre o rendimento, lucros e ganhos de capital, sobre a receita real líquida dos indivíduos, sobre os lucros das corporações e empresas;

(b) os impostos sobre bens e serviços (denominada como: “Ibenserv”), por sua vez, incluem a tributação sobre as vendas e o faturamento das empresas ou impostos de valor agregado, impostos sobre o consumo seletivo de mercadorias, os impostos seletivos sobre serviços, impostos sobre a utilização de bens ou propriedade, impostos sobre a extração e produção de minerais, e os lucros dos monopólios fiscais;

(c) os impostos sobre comércio internacional (“Icomerc”) que incluem impostos de importação, taxas de exportação, lucros de exportação ou importação, lucros cambiais e impostos cambiais;

(d) o imposto de renda (“Irenda”) é computado em termos percentuais da arrecadação total, isto é, a tributação sobre o rendimento, lucros e ganhos de capital, sobre a receita real líquida dos indivíduos, sobre os lucros das corporações e empresas e, finalmente,

(e) os impostos líquidos (“liq”) que são os impostos indiretos sobre a produção líquidos de subsídios e o que chamamos de outros impostos (“outros”) que são impostos laborais, impostos sobre a propriedade e os impostos não imputáveis a outras categorias, tais como penalidades por atraso de pagamento ou não pagamento de impostos.

Além da arrecadação governamental, há outros determinantes que explicam o crescimento do produto na economia. Autores como Romer (1986, 1990) e Lucas (1988), acreditam que as externalidades do capital físico, investimentos em P&D (pesquisa e desenvolvimento) e em capital humano são os principais impulsionadores do crescimento econômico. Nesse sentido, utilizaremos o número de pesquisadores em P&D (“ped”, medida em logaritmo) como uma possível variável que indique o nível de capital humano dessa economia. Esses indivíduos são os profissionais que trabalham na concepção ou criação de novos conhecimentos, produtos, processos, métodos ou sistemas e na gestão dos projetos em questão. São incluídos os alunos de doutorado e pós-doutorado.

Conforme destacam Hall e Jones (1999) e Acemoglu e Robinson (2008) as características relacionadas ao aumento da produtividade dos fatores e a consolidação de boas instituições são preponderantes para o crescimento econômico. Com o objetivo de captar um ambiente de negócios positivo baseado nesses argumentos, são utilizadas as variáveis “abertura comercial” e “capitalização de empresas”, ambas em percentual do PIB. Como definições temos que a variável abertura comercial (“comerc”) sendo a soma das exportações e importações de bens e serviços medidos como percentagem do produto interno bruto.

Adicionamos também controles que captam a capacidade de governança do ente público. Desse modo, a variável “corrupt” capta a percepção da extensão em que o poder público é exercido para ganhos privados, incluindo as pequenas e grandes formas de corrupção, ou seja, é uma variável que assume maiores valores quanto menor a percepção de corrupção na sociedade.

Por sua vez, a variável “reg” (qualidade regulatória) pretende captar as percepções dos agentes econômicos sob a qualidade de emprego de políticas sólidas que regulamente o setor privado. Vale destacar que esses indicadores são normalmente distribuídos e oscilam entre -2.5 e 2.5 sendo que quanto mais próximos de 2.5 menos corruptos ou mais eficientes é a qualidade regulatória daquele país.

Além dos aspectos institucionais, a estabilidade macroeconômica é um fator importante para que o país capte novos investimentos, o que incentivaria o crescimento econômico. Para captar esse efeito, utilizamos a variável “inf” (% anual), que representa a inflação medida pela taxa de crescimento anual do deflator implícito do PIB, ou seja, mostra a taxa de variação de preços na economia como um todo. O deflator implícito do PIB é a razão do PIB a preços correntes em relação ao PIB a preços constantes ambos medidos em moeda local.

Por fim, foram adicionadas dummies temporais, com o objetivo de controlar possíveis choques econômicos que ocorreram no intervalo de tempo analisado, como por exemplo, a crise internacional de 2008. Cabe destacar que tomaremos como referência o ano de 2014 em todas as regressões.

Para realizar a análise empírica, utilizam-se estimadores de dados em painel. O uso desta técnica é útil para permitir a correção do efeito das variáveis não observadas e corrigir desvios potenciais associados aos problemas de vieses dos estimadores. Segue-se Angrist e Pischke (2009) e para cada uma das nossas variáveis testa-se a seguinte relação linear:

No presente estudo, a equação (1) foi estimada utilizando técnicas de dados em painel com efeito fixo (FE). Em geral, as motivações para o uso de dados em painel são: (a) o grande número de observações, que proporciona um aumento dos graus de liberdade e eficiência dos estimadores, reduzindo o problema da colinearidade entre as variáveis explicativas e, resolvendo o problema da heterogeneidade individual; (b) a suposta eliminação da heterogeneidade não observável existente entre cada país, ou seja, embora o intercepto possa diferir entre os países, o intercepto de cada país não varia no tempo.

Assim, o objetivo principal da análise empírica é testar o efeito da receita tributária na taxa de crescimento econômico de cada país, levando em consideração os determinantes do crescimento econômico. A tabela 2 apresenta a estatísticas descritivas das variáveis utilizadas.

Tabela 2 – Estatísticas descritivas

Variável |

Observações |

Média |

Desvio Padrão |

Mínimo |

Máximo |

País-min |

Ano |

País-max |

Ano |

gdp_g |

247 |

3.48 |

3.54 |

-10.89 |

14.19 |

Argentina |

2002 |

China |

2007 |

lped |

177 |

7.49 |

1 |

4.49 |

8.77 |

Coréia do Sul |

2013 |

Indonésia |

2009 |

trade |

245 |

53.14 |

17.93 |

21.16 |

110 |

Japão |

2002 |

Coréia do Sul |

2011 |

inf |

247 |

5.52 |

6.28 |

-18.93 |

37.42 |

Turquia |

2002 |

Arábia Saudita |

2009 |

corrupt |

247 |

0.47 |

1 |

-1.13 |

2.13 |

Indonésia |

2002 |

Reino Unido |

2002 |

reg |

247 |

0.6 |

0.81 |

-1.08 |

1.87 |

Argentina |

2014 |

Austrália |

2014 |

ibenserv |

164 |

6.25 |

2.93 |

0.44 |

13.01 |

EUA |

2008 |

Turquia |

2011 |

icomerc |

131 |

1.09 |

1.86 |

-1.6 |

8.61 |

China |

2005 |

Rússia |

2008 |

irenda |

163 |

8.14 |

4.3 |

0.36 |

17.71 |

Rússia |

2009 |

Austrália |

2008 |

liq |

205 |

8.88 |

3.68 |

0.24 |

15.61 |

Japão |

2004 |

Argentina |

2014 |

outras |

143 |

0.94 |

0.86 |

0 |

3.76 |

Rússia |

2012 |

EUA |

2008 |

receita_trib |

164 |

16.09 |

5.77 |

8.21 |

27.6 |

EUA |

2009 |

África do Sul |

2007 |

Fonte: Elaborado pelos autores.

Nota: As quatro últimas colunas indicam o nome da nação e o ano das estatísticas de mínimo e máximo.

É interessante observarmos que o maior crescimento do PIB ocorreu na China em 2007 e o menor foi na Argentina em 2002. A menor receita tributária foi dos Estados Unidos em 2009 e a maior ocorreu na África do Sul em 2007. De acordo com os indicadores institucionais o país mais corrupto foi a Indonésia em 2002 e o menos foi a Austrália em 2014.

A seguir apresentam se os resultados das regressões dos determinantes do crescimento econômico.

A tabela 3 resume os resultados empíricos encontrados na estimação do impacto da variável “Impostos sobre Bens e Serviços Industriais” sobre o crescimento do PIB:

Tabela 3 – Impostos sobre Bens e Serviços

|

Modelo (1) |

Modelo (2) |

Modelo (3) |

Modelo (4) |

lped

|

0.78 |

-0.25 |

2.87 |

2.78 |

(3.32) |

(3.71) |

(2.12) |

(2.36) |

|

trade

|

0.04 |

0.05 |

-0.02 |

-0.02 |

(0.06) |

(0.07) |

(0.04) |

(0.04) |

|

inf

|

0.04 |

0.04 |

-0.14 |

-0.14 |

(0.26) |

(0.27) |

(0.22) |

(0.23) |

|

corrupt

|

2.47 |

2.66 |

2.67** |

2.69** |

(1.57) |

(1.61) |

(1.05) |

(1.09) |

|

reg

|

5.38 |

5.21 |

1.85 |

1.82 |

(4.35) |

(4.57) |

(2.74) |

(2.95) |

|

ibenserv

|

1.42** |

-1.00 |

0.95* |

0.75 |

(0.65) |

(3.04) |

(0.50) |

(2.43) |

|

ibenserv2

|

|

0.16 |

|

0.01 |

(0.19) |

(0.14) |

|||

Constante

|

-21.46 |

-6.32 |

-28.35* |

-27.09 |

(25.30) |

(33.80) |

(15.25) |

(21.82) |

|

Dumies Temporais |

não |

não |

sim |

sim |

N |

136 |

136 |

136 |

136 |

adj. R2 |

0.109 |

0.115 |

0.541 |

0.537 |

Fonte: Elaborado pelos autores.

Notas: Erros Padrões Robustos entre Parênteses * significativo a 10% ** significativo a 5% e *** significativo a 1%.

Os resultados dão indícios que podem sustentar a hipótese de Barro (1990), sendo que os gastos governamentais e a arrecadação tributária têm efeitos positivos sobre o crescimento econômico. Verificamos que para o modelo (1), os impostos sobre bens e serviços (IbensIndus) afetam positivamente a taxa de crescimento do PIB e seu resultado é significativo, isto é, o aumento de 1 ponto percentual nos impostos sobre bens e serviços aumentam em aproximadamente 1.42% a taxa de crescimento do PIB.

A adição do termo quadrático (modelo (2)) para testar a não-linearidade entre a arrecadação com impostos sobre bens e serviços e o crescimento econômico levou à instabilidade no sinal do termo linear, embora ambos não sejam estatisticamente significativos nos níveis de confiança usuais.

Ao adicionarmos variáveis dummies temos o objetivo de controlar os efeitos temporais, bem como choques econômicos. Comparado à (1), a magnitude dos resultados de (2) é diferente e alguns sinais são alterados. As variáveis “lped” e “ibenserv” têm seus sinais alterados, sendo que a segunda perde significância estatística. No modelo (3) o aumento de 1% no imposto sobre bens e serviços leva a um aumento de 0.95% no crescimento do produto. Adicionalmente vimos que a variável de corrupção apresenta um coeficiente positivo e estatisticamente significativo. No modelo (4) os efeitos das variáveis de tributação são inócuos. Apenas confirma-se o efeito da corrupção sobre o crescimento do PIB. Isto quer dizer, conforme o indicador do Banco Mundial, que um aumento no índice de corrupção promove um crescimento positivo do produto. Isto é, se o país é menos corrupto há um efeito positivo sobre a economia, em termos do crescimento do PIB.

A tabela 5 sintetiza os resultados obtidos com as regressões do imposto de renda sobre o crescimento do PIB.

Tabela 5 – Imposto de Renda

|

Modelo (1) |

Modelo (2) |

Modelo (3) |

Modelo (4) |

lped

|

-1.98 |

-2.89 |

2.32 |

-0.40 |

(2.75) |

(2.59) |

(2.25) |

(2.54) |

|

trade

|

0.05 |

0.06 |

-0.01 |

0.00 |

(0.06) |

(0.06) |

(0.05) |

(0.05) |

|

inf

|

-0.01 |

-0.03 |

-0.17 |

-0.18 |

(0.27) |

(0.23) |

(0.23) |

(0.19) |

|

corrupt

|

3.13* |

3.10 |

2.39* |

2.99** |

(1.72) |

(1.81) |

(1.26) |

(1.39) |

|

reg

|

4.40 |

4.01 |

1.47 |

1.45 |

(3.99) |

(3.59) |

(2.58) |

(2.36) |

|

irenda

|

0.91* |

3.77** |

0.66 |

2.97 |

(0.48) |

(1.45) |

(0.65) |

(1.85) |

|

irenda2

|

|

-0.15** |

|

-0.11 |

(0.06) |

(0.07) |

|||

constante

|

1.72 |

-2.08 |

-22.78 |

-11.90 |

(21.96) |

(22.61) |

(16.84) |

(15.07) |

|

Dummies Temporais |

não |

não |

sim |

sim |

N |

135 |

135 |

135 |

135 |

adj. R2 |

0.078 |

0.145 |

0.529 |

0.569 |

Fonte: Elaborado pelos autores.

Notas: Erros Padrões Robustos entre Parênteses * significativo a 10% ** significativo a 5% e *** significativo a 1%.

Na especificação (1), podemos verificar que o imposto de renda (irenda) apresenta um efeito positivo sobre o crescimento do PIB. Vemos que a aumento de 1 ponto percentual nesse imposto faz com que o PIB cresça 0.91%. Essa relação é confirmada no modelo (2), no qual o termo quadrático apresenta um sinal negativo e estatisticamente significativo. Em outras palavras, a arrecadação tributária tem um impacto positivo, mas decrescente, sobre o crescimento do PIB.

Por outro lado, ao adicionarmos as dummies anuais, notamos que os sinais dos coeficientes não se alteram, mas perdem significância. Cabe destacarmos novamente o papel da corrupção no crescimento do PIB, ou seja, um aumento no índice (indica que o país é menos corrupto) possui um efeito positivo no crescimento econômico.

A tabela 7 sintetiza os resultados obtidos nas regressões da receita tributária no crescimento do PIB.

Tabela 7 – Receita Tributária

|

Modelo (1) |

Modelo (2) |

Modelo (3) |

Modelo (4) |

Lped

|

-1.12 |

-0.94 |

2.77 |

2.91 |

(3.38) |

(3.59) |

(2.91) |

(3.04) |

|

Trade

|

0.04 |

0.04 |

-0.01 |

-0.01 |

(0.07) |

(0.07) |

(0.05) |

(0.05) |

|

Inf

|

0.01 |

0.01 |

-0.15 |

-0.15 |

(0.24) |

(0.23) |

(0.20) |

(0.20) |

|

Corrupt

|

3.15* |

3.27* |

2.40* |

2.56* |

(1.75) |

(1.79) |

(1.20) |

(1.23) |

|

Reg

|

5.00 |

4.81 |

1.95 |

1.81 |

(3.77) |

(3.59) |

(2.67) |

(2.54) |

|

receita_trib

|

1.11** |

1.95 |

0.67 |

1.49 |

(0.39) |

(1.24) |

(0.43) |

(1.19) |

|

receita_trib2

|

|

-0.02 |

|

-0.02 |

(0.03) |

(0.03) |

|||

constant

|

-15.51 |

-23.24 |

-32.55 |

-39.75 |

(27.69) |

(33.67) |

(24.23) |

(28.84) |

|

Dummies Temporais |

não |

não |

sim |

sim |

N |

136 |

136 |

136 |

136 |

adj. R2 |

0.156 |

0.157 |

0.550 |

0.555 |

Fonte: Elaborado pelos autores.

Notas: Erros Padrões Robustos entre Parênteses * significativo a 10% ** significativo a 5% e *** significativo a 1%.

Podemos identificar que o efeito da receita tributária (receita_trib) é significativo no modelo (1) e afeta positivamente o crescimento econômico nos modelos (1) e (3). No primeiro, um aumento de 1 ponto percentual na receita tributária aumenta o crescimento do PIB em 1.11%. Quando adicionamos o termo quadrático a receita tributária perde significância estatística. Novamente é notável o impacto positivo do controle “corrupt” sobre o crescimento do PIB.

A tabela 9 sintetiza os resultados obtidos nas regressões dos Impostos sobre Comércio Internacional no crescimento do PIB.

Tabela 9 – Impostos sobre Comércio Internacional

|

Modelo (1) |

Modelo (2) |

Modelo (3) |

Modelo (4) |

lped

|

0.63 |

0.29 |

6.90* |

6.82 |

(3.69) |

(3.85) |

(3.89) |

(4.23) |

|

trade

|

0.03 |

0.04 |

-0.04 |

-0.04 |

(0.07) |

(0.07) |

(0.05) |

(0.05) |

|

inf

|

0.06 |

0.07 |

-0.15 |

-0.15 |

(0.29) |

(0.29) |

(0.23) |

(0.23) |

|

corrupt

|

2.15 |

2.10 |

1.31 |

1.31 |

(2.07) |

(2.18) |

(1.79) |

(1.79) |

|

reg

|

5.89 |

5.86 |

1.63 |

1.62 |

(5.89) |

(5.89) |

(3.18) |

(3.12) |

|

icomerc

|

0.46 |

0.96 |

0.40 |

0.48 |

(0.37) |

(1.45) |

(0.23) |

(1.08) |

|

icomerc2

|

|

-0.05 |

|

-0.01 |

(0.11) |

(0.09) |

|||

constante

|

-9.10 |

-6.99 |

-49.50 |

-48.97 |

(27.56) |

(28.32) |

(28.82) |

(31.03) |

|

Dummies Temporais |

não |

não |

sim |

sim |

N |

103 |

103 |

103 |

103 |

adj. R2 |

0.020 |

0.012 |

0.454 |

0.447 |

Fonte: Elaborado pelos autores.

Notas: Erros Padrões Robustos entre Parênteses * significativo a 10% ** significativo a 5% e *** significativo a 1%.

Neste caso, os sinais estão de acordo com o que esperávamos, mas não são estatisticamente significativos.

A tabela 10 sintetiza os resultados obtidos nas regressões dos Impostos sobre o trabalho, propriedade (os quais definimos como outros impostos) sobre o crescimento do PIB.

Tabela 10 – Outros Impostos

|

Modelo (1) |

Modelo (2) |

Modelo (3) |

Modelo (4) |

lped

|

1.07 |

1.04 |

5.49* |

5.32* |

(3.08) |

(3.40) |

(2.67) |

(2.87) |

|

trade

|

0.02 |

0.02 |

-0.04 |

-0.04 |

(0.07) |

(0.07) |

(0.04) |

(0.04) |

|

inf

|

0.02 |

0.02 |

-0.15 |

-0.15 |

(0.30) |

(0.30) |

(0.24) |

(0.24) |

|

corrupt

|

3.21* |

2.82 |

2.34* |

2.28* |

(1.69) |

(1.72) |

(1.15) |

(1.20) |

|

reg

|

5.25 |

5.48 |

1.12 |

1.24 |

(4.92) |

(4.89) |

(2.90) |

(3.01) |

|

outras

|

-0.32 |

2.82** |

-0.77 |

0.28 |

(0.95) |

(1.31) |

(0.53) |

(1.86) |

|

outras2

|

|

-0.81*** |

|

-0.26 |

(0.27) |

(0.38) |

|||

constant

|

-11.68 |

-12.99 |

-38.16* |

-37.34* |

(23.51) |

(25.56) |

(19.34) |

(20.63) |

|

Dummies Temporais |

não |

não |

sim |

sim |

N |

116 |

116 |

116 |

116 |

adj. R2 |

0.038 |

0.042 |

0.493 |

0.489 |

Fonte: Elaborado pelos autores.

Notas: Erros Padrões Robustos entre Parênteses * significativo a 10% ** significativo a 5% e *** significativo a 1%.

Em nosso primeiro modelo da tabela 10, vimos que esse tipo de imposto afeta negativamente o crescimento do produto. Já no segundo modelo o efeito se altera e é estatisticamente significante a 5%, isto é, um aumento de 1 ponto percentual nos impostos sobre trabalho e propriedade aumenta o crescimento do PIB em 2.8%. Também podemos observar que o termo quadrático possui efeito negativo (significante a 1%), ou seja, o efeito de aumentar outros na margem é decrescente. Nos modelos (3) e (4) os coeficientes dos impostos não são estatisticamente significativos, mas mantém o mesmo padrão.

A tabela 11 sintetiza os resultados obtidos nas regressões dos Impostos líquidos de subsídios sobre o crescimento do produto.

Tabela 11 – Outros Impostos

|

Modelo (1) |

Modelo (2) |

Modelo (3) |

Modelo (4) |

lped

|

-4.45 |

-4.61 |

-1.17 |

-1.07 |

(3.34) |

(3.34) |

(3.34) |

(3.51) |

|

trade

|

0.09 |

0.09* |

0.05 |

0.06 |

(0.05) |

(0.05) |

(0.05) |

(0.04) |

|

inf

|

-0.02 |

-0.03 |

-0.08 |

-0.09 |

(0.18) |

(0.18) |

(0.16) |

(0.15) |

|

corrupt

|

1.15 |

1.22 |

0.33 |

0.30 |

(2.09) |

(2.10) |

(1.74) |

(1.72) |

|

reg

|

5.77 |

6.27 |

2.48 |

2.81 |

(3.74) |

(3.69) |

(3.09) |

(2.81) |

|

liq

|

1.36*** |

0.17 |

1.01*** |

0.37 |

(0.19) |

(1.29) |

(0.24) |

(1.51) |

|

iliq2

|

|

0.06 |

|

0.03 |

|

(0.06) |

|

(0.07) |

|

constante

|

13.99 |

19.64 |

-3.56 |

-2.11 |

(22.82) |

(21.84) |

(23.29) |

(23.41) |

|

Dummies Temporais |

não |

não |

sim |

sim |

N |

162 |

162 |

162 |

162 |

adj. R2 |

0.202 |

0.202 |

0.622 |

0.621 |

Fonte: Elaborado pelos autores.

Notas: Erros Padrões Robustos entre Parênteses * significativo a 10% ** significativo a 5% e *** significativo a 1%.

Vemos que ao descontar os subsídios o efeito da arrecadação é positivo sobre o crescimento do PIB. Os coeficientes de “liq” são 1.35 e 1.01 nos modelos (1) e (3). Ambos estatisticamente significativos a 1%. Em média podemos dizer que um aumento de 1% na tributação líquida de subsídios acresce em torno de 1% o crescimento do produto. Quando incluímos o termo quadrático os coeficientes se reduziram e perderam a significância estatística.

A receita tributária pode ser definida como a arrecadação de rendimentos por intermédio de tributos, tendo como principais objetivos o atendimento de demandas sociais, bem como novos investimentos para a melhoria dos serviços públicos. Esse trabalho investigou os efeitos da tributação no crescimento econômico para os países do G20, no período compreendido de 2002 a 2014. O arcabouço teórico empregado baseia-se nas predições de Barro (1990) na tradição dos modelos de crescimento endógeno.

Para verificarmos o efeito da tributação no crescimento utilizamos variáveis que compusessem as principais formas de arrecadação de impostos do governo. Sendo assim, os resultados empíricos fornecem evidências que a tributação possui um efeito positivo sobre o crescimento do PIB, porém em magnitude muito pequena.

Em termos gerais um aumento de um ponto percentual na receita tributária do governo faz com que o crescimento do PIB aumente em 1.1%. Assim como as receitas do governo, os impostos sobre bens e serviços e os impostos descontados de subsídios apresentam um efeito positivo e significativo. Por outro lado, o imposto de renda e o imposto sobre o trabalho e a propriedade apresentaram um efeito positivo, mas decrescente.

Por fim, nossas estimativas fornecem subsídios para a tomada de decisão dos agentes governamentais, podendo assim, orientar como às ações vinculadas aos instrumentos da política fiscal afetam o crescimento econômico. Para uma nova agenda de pesquisa, tonar-se interessante averiguar a forma funcional tributação em relação ao crescimento econômico.

ACEMOGLU, D.; ROBINSON, J. (2008). The role of institutions in growth and development. Leadership and Growth, (10):135.

ANGRIST, J. D.; PISCHKE, J. S. (2009). Mostly Harmless Econometrics: An Empiricist's Companion. Princeton University Press.

ASCHAUER, D. (1989). Is Public expenditure productive? Journal of Monetary Economics., 1989.

BARRO, R. J. (1990). Government Spending in a Simple Model of Endogeneous Growth. The Journal of Political Economy, 98. S103-117.

BARRO, R. J., SALA-I-MARTIN, X. (1992). Public finance in models of economic growth. Review of Economic Studies.

DEVAJARAN, S. (1996). The Composition of Public Expenditure and Economic Growth. Journal of Monetary Economics.

EASTERLY, W.; REBELO, S. (1993). Fiscal Policy and Economic Growth. Journal of Monetary Economics.

HALL, R.; JONES, C. (1999). Why do some countries produce so much more output perworker than others? Quarterly journal of Economics, 114(1):83–116.

JONES, C. I. (2000). Introdução à teoria do crescimento econômico. 2. ed. Rio de Janeiro: Campus.

KAUFMANN, D; KRAY, A. MASTRUZZI, M. (2010). The World Wide Governance Indicators: Methodology and Analytical Issues. The World Bank Policy.

KING, R. G.; REBELO, S. (1990). Public Policy and Economic Growth: Developing Neoclassical Implications, Journal of Political Economy.

KNELLER, R.; BLEANEY, M. F.; GEMMEL, N. (1993). Fiscal Policy and Growth: Evidence from OECD Countries, Journal of Public Economics.

LUCAS, R. E. (1988) On the mechanics os economic Development. Journal od Monetary Economics.

MENDONCA, M. J. C.; MEDRANO, L. A.; SACHSIDA, A. (2011). Um Modelo Econométrico com Parâmetros Variáveis para Carga Tributária Bruta Brasileira. Pesquisa e Planejamento Econômico.

MENDOZA, E., RAZIN, A. TESAR, L. (1994) Effective tax rates in macroeconomics: cross-country estimates on factor income and consumption. Journal of Monetary Economics.

MENDOZA, E.; MILESI-FERRETI, G.; ASEA, P. (1987). On the ineffectiveness of tax policy in altering long-run growth: Harbergers superneutrality hypothesis. Journal of Public Economics.

ROMER, P. (1986). Increasing returns and long run growth. Journal of Political Economy, v. 94, p. 1003-1037.

ROMER, P. (1990) Endogenous technological change. Journal of Polical Economy, 98(5).

ROMER, C. D.; ROMER, D.H. (2010). The macroeconomic effects of tax changes: Estimates based on a new measure of fiscal shocks. American Economic Review.

WOOLDRIDGE, J. M. (2010) Econometric Analysis of Cross Section and Panel Data. MIT Press.

1. Professor do Programa de Pós-Graduação em Organizações e Mercados da Universidade Federal de Pelotas. Doutor em Economia pela Universidade Federal do Rio Grande do Sul. Email: rodrigo@rodrigofernandez.com.br

2. Graduada em Ciências Econômicas pela Universidade Federal de Pelotas.

3. Professor do Programa de Pós-Graduação em Economia da Universidade Federal do Rio Grande. Doutor em Economia pela Universidade Federal do Rio Grande do Sul.