HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 30) Año 2016. Pág. 2

Renato José da SILVA 1; Umberto A. SESSO FILHO 2; Paulo Rogério Alves BRENE 3; Marcia Regina Gabardo da CAMARA 4; Emerson Guzzi Zuan ESTEVES 5

Recibido: 28/05/16 • Aprobado: 22/06/2016

2. O Brasil e as cadeias globais de valor

3. Sistema insumo-produto inter-regional e seus indicadores

RESUMO: O objetivo do estudo foi mensurar e identificar a evolução das relações intersetoriais e inter-regionais do Brasil nas Cadeias Globais de Valor para os anos de 1995 e 2009. Para atingir os objetivos utilizou-se o sistema de insumo produto inter-regional, com base nos dados do World Input-Output Database– WIOD e foram calculados os geradores e multiplicadores de valor adicionado, bem como os transbordamentos referentes a cada setor produtivo. Os resultados mostraram que no período estudado os setores que apresentaram o maior efeito transbordamento de valor adicionado foram: (14) Eletrônicos e Equipamentos ópticos (8) Refino de Petróleo e Combustível Nuclear, (15) Equipamentos de Transporte e (10) Borracha e Plástico. No entanto, verificou-se entre 1995 a 2009 a queda da participação do NAFTA e da Zona do Euro na inter-relação produtiva com o Brasil e o aumento da integração de produção com a China, RIIAT e o Restante do Mundo, principalmente nos anos 2000. Tal movimento indicou o processo de fragmentação da produção brasileira em bases globais, principalmente dos setores de produtos manufaturados. A economia do país demonstra estar se especializando em produção de bens intermediários menos intensivos em tecnologia e apresenta correlação com a maior participação de bens intermediários importados, sobretudo em setores mais intensivos em tecnologia. |

ABSTRACT: The aim of the study was to measure and identify the evolution of inter-sectoral and inter-regional Brazil in Global Value Chains between the years 1995 and 2009. To achieve the objectives we used the inter-regional product input system based on data from the World Input-Output Database - WIOD and were calculated generators and value-added multipliers and spillovers for each productive sector. The results showed that during the study period the sectors that showed the greatest effect overflow value added were: (14) Electronics and optical equipment (8) Oil Refining and Nuclear Fuel (15) Transportation Equipment (10) Rubber and Plastic .However, occurred between 1995 to 2009 the fall in the share of NAFTA and the euro area in the productive inter-relations with Brazil and the increased production of integration with China, RIIAT and the Rest of the World, especially in years 2000. This move indicated the fragmentation process of the Brazilian production on a global basis, particularly of manufactured goods sectors. The country's economy proves to be specializing in production less intensive intermediate goods in technology and correlates with higher share of intermediate goods imports, especially in intensive sectors in technology. |

A globalização é um processo de integração econômica, cultural, política e social que se efetivou ao redor do mundo no século XX e trouxe profundas transformações nas relações entre as nações. Em âmbito econômico, a intensificação do ciclo da globalização levou à internacionalização produtiva e financeira dos países, principalmente após a década de 1990. A abertura comercial proposta no Consenso de Washington e as revoluções das tecnologias de informação e logística possibilitaram que as economias estivessem mais próximas, interligadas por uma cadeia produtiva global.

A partir de 1990, iniciou-se no Brasil e no mundo um progressivo aumento da liberalização comercial e engendrou-se um novo modelo de crescimento econômico pela via do fomento do comércio exterior. Nonnenberg (2014) afirma que nos últimos vinte anos considerável parte do crescimento do comércio internacional foi resultante do aumento da participação dos países nas cadeias globais de valor (CGV), ao passo que essa inter-relação produtiva tem sido paulatinamente identificada por teóricos – a exemplo de Baldwin (2012) e Backer e Miroudot (2013) - como condição imprescindível para o desenvolvimento econômico.

Pode-se destacar como fatores favoráveis ao processo de liberalização e integração, redução das barreiras tarifárias de importação e exportação, custos de transportes menores, melhorias na comunicação, principalmente com a ascensão da internet, elementos estes que permitiram a abertura de fluxo mundial de informações e o desenvolvimento de novas tecnologias. Eles colaboraram para o rompimento de um sistema fechado de produção e comercialização para uma nova tendência produtiva. Nessa dinâmica, os bens e serviços passaram a ser produzidos em CGV, ou seja, não são produzidos exclusivamente dentro de um único país, mas são feitos em uma rede global de suprimentos de um dos diversos setores produtivos localizados em diferentes países.

A crescente importância nos estudos das CGV despertou o interesse nas matrizes de insumo-produto (MIP), pois são tabelas que permitem mensurar as relações entre produtores e consumidores de bens e serviços em um sistema econômico. Em um sistema econômico mundial, por exemplo, podem ser utilizadas para estimar a contribuição de insumos intermediários importados para a produção e exportações de determinada nação. A disponibilização de matrizes de insumo-produto mundiais proporciona uma melhor compreensão dos fluxos comerciais entre os países, bem como a elaboração de uma série de indicadores econômicos.

A partir desse cenário de um comércio internacional alicerçado na fragmentação produtiva e da abertura comercial brasileira nas últimas décadas, e considerando as transformações produtivas da indústria nacional, o presente trabalho visa responder a seguinte questão: Qual a participação do Brasil nas Cadeias Globais de Valor em 1995 e 2009? Dado o problema de pesquisa, é de suma importância a compreensão dos fluxos comerciais internacionais pela ótica das Cadeias Globais de Valor, pois, por esta perspectiva torna-se mais adequada para analisar o comércio mundial cada vez mais caracterizado pela fragmentação produtiva.

Isto posto, o objetivo geral do presente estudo é mensurar e identificar a evolução das relações intersetoriais e inter-regionais do Brasil nas Cadeias Globais de Valor e sua integração produtiva com os principais blocos econômicos mundiais para os anos de 1995 e 2009. Os objetivos específicos compreendem; a) Estimar e comparar os multiplicadores de valor adicionado baseados na matriz de insumo-produto; b) Identificar os setores que apresentam os maiores percentuais de transbordamento; c) Verificar a evolução da integração setorial das indústrias brasileiras nas CGV; d) Identificar os principais parceiros comerciais do país.

Para responder aos objetivos propostos, o artigo conta com esta introdução e outras quatro seções. Na segunda seção é contextualizada a caracterização das cadeias globais de valor a inserção internacional brasileira nesse processo. Na terceira é apresentada a base de dados e a metodologia do estudo. As seções quatro e cinco destinam-se à exposição e discussão dos resultados e às considerações finais do trabalho, respectivamente.

A fragmentação produtiva é um fenômeno a nível global que se encontra presente em muitos países ao redor do mundo. Timmeret al (2013) argumentam que esse processo se torna estratégico para as grandes organizações, com o objetivo de usufruir dos ganhos de diferenças em tecnologias, dotação e preços de fatores entre países distintos. Segundo Ferraz, Gutierre e Cabral (2014), o processo de fragmentação das atividades produtivas a níveis internacionais vem crescendo continuamente nas últimas décadas, beneficiando principalmente as economias em desenvolvimento. Para Timmer (2012), as cadeias globais de valor (CGV) podem ser definidas como o valor acrescentado entre todas as atividades que são direta ou indiretamente necessárias para a produção de um bem ou serviço.

De acordo com Timmeret al (2013), as CGV compreendem um conjunto de serviços anteriores à produção, tais como P&D, software, financiamentos, design, logística, sistemas de integração de atividades e serviços de pós venda. Koopmanet al (2014) apontam que as CGV ocorrem por estágios produtivos que agregam valores adicionais. Em cada estágio o fabricante adquire insumos e ao empregar os fatores de produção (terra, trabalho e capital) no processo de transformação, incorpora valor adicionado vindos das remunerações dos fatores produtivos. Tal processo repete-se nas etapas produtivas subsequentes, de tal forma que o valor adicionado anteriormente se transforma em custo para o próximo produtor.

Para Bacher e Miroudot (2013), a CVG caracteriza-se quando essas atividades são desempenhadas por várias firmas e são divididas em mais de um país ou região. Segundo Grossman e Rossi-Hansber (2006), a integração produtiva entre as economias (também denominada offshoring) foi impulsionada pelos avanços em tecnologia da informação e com a redução dos custos de transportes nas últimas décadas. De acordo com Baldwin e Lopes-Gonzales (2013), as CGV não se limitam ao fluxo de bens e serviços no comércio internacional, mas também se dá pelo aumento da mobilidade de conhecimento geral e produtivo entre nações, ou seja, as empresas não levam somente para o exterior as partes a serem montadas, mas também o conhecimento técnico de como realizá-la, de como entregar o produto ao cliente final e administrar a empresa montadora.

Amador, Cappariello e Stehrer (2015), salientam que as CGV mudaram o sistema de organização produtiva em todo o planeta, no qual os países buscam especializar em atividades particulares dentro de suas indústrias, visando vantagens competitivas. Devido a esse processo de abastecimento vertical, os bens intermediários atravessam fronteiras, antes de se tornarem um bem final. Com isso, as estatísticas tradicionais de análise de inserção e encadeamentos setoriais do país, tornam-se defasadas. Segundo Reis e Almeida (2014), as estatísticas tradicionais de fluxos de capitais, bens e serviços não mensuram o real ganho em termos de valor adicionado e progresso tecnológico nas CGV.

Conforme Oliveira (2014), as mudanças provocadas pelo novo sistema de produção internacional, baseada no sistema de fragmentação do sistema produtivo, levou a necessidade de uma nova metodologia de mensuração estatística do comércio interacional. De acordo com dados da UNCTAD citado pela autora, em 2010, o comércio mundial “bruto” estimado da forma tradicional foi de US$ 19 trilhões. Deste total, cinco trilhões, seriam valores em duplicidade, ou seja, valor adicionado em um terceiro país, embutido no valor exportado do produto final, em ampla escala.

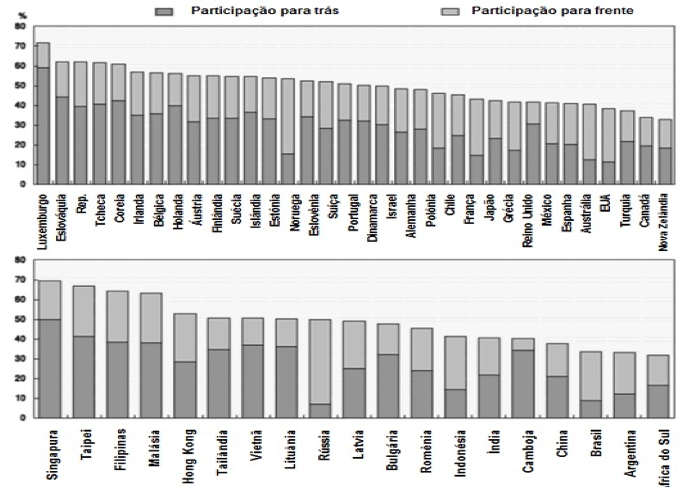

Segundo o relatório da OCDE (2013), são dois os indicadores básicos sobre a participação das economias nas CGV. O primeiro, já analisado, é a participação de insumos estrangeiros presentes nas exportações, denominado de efeito para trás da cadeia de produção. O segundo é a quantidade de insumos produzidos internamente em um país, mas contido nas exportações de outras nações, ou seja, indicador de efeito para frente. Assim, a soma dos dois efeitos aproxima o índice de participação nas CGV de um dado país.

Conforme a Figura 1, as economias da OCDE apresentam participações nas CGV semelhantes, contudo, as economias menores apresentam os maiores índices para trás, ou seja, estão mais integradas ao processo de fragmentação de produção global. No entanto, as grandes economias, como Estados Unidos, Japão e França, possuem maiores índices para frente na cadeia produtiva, ou seja, a maior participação de produção é doméstica e são grandes fornecedores de insumos intermediários para o processo produtivo de outros países. Em 2009, por exemplo, o valor adicionado externo nas exportações americanas girou em torno de 15%; porém, a participação do país nas CGV foi de quase 45%, isto é, quando considera-se o uso de intermediários americanos nas exportações de outros países.

Figura 1: Índice de Participação nas CGVs em 2009, indicadores para frente e para trás,

dos países da OCDE (acima) e Não-OCDE (abaixo), (Em %).

Fonte: Adaptado de OCDE (2013, p.30).

Em relação à participação nas CGV das economias não membros das OCDE, nota-se semelhanças com alguns países da OCDE. Economias como o Brasil, Argentina, Rússia e Indonésia, apresentam menor participação nas CGV no efeito para trás. No entanto, países com menores indicadores para trás, apresentam maiores indicadores para frente, ou seja, o indicador para frente tende a ser maior em economias maiores, por terem maior escala de exportações. Algo semelhante ocorre com o Brasil, que tem o índice para trás de menos de 10% e o índice para frente de cerca de 20%, somando uma participação total de 30%, ou seja, um dos países com menor participação nas CGVs, assim como a Argentina.

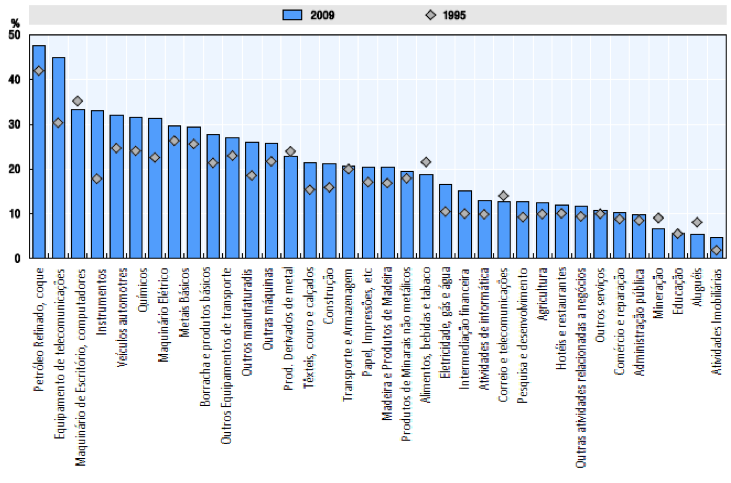

Segundo o relatório da OCDE (2013), existe elevado nível de heterogeneidade nas CGV em todas as indústrias e produtos, ou seja, a fragmentação do processo de produção depende das características técnicas dos produtos, sendo mais elevados na indústria do que nos serviços.

De acordo com a Figura 2, nas indústrias de base, os valores adicionados externos tendem a serem maiores, pois, a utilização de bens primários importados é mais intensivo, como por exemplo, os setores de coque e petróleo refinado, metais de base e produtos químicos. Em setores de produtos básicos como agricultura e mineração têm-se a menor participação de recursos estrangeiros, logo por serem setores intensivos em recursos naturais, tal como é o caso da pauta exportadora brasileira.

Figura 2: Valor adicionado estrangeiro das exportações por indústria, média OCDE, 1995 e 2009 %.

Fonte: Adaptado de OCDE (2013, p.27).

De acordo com Oliveira (2014), a integração dos setores de determinado país as CGV deve-se em grande parte às políticas comerciais adotadas. Economias com políticas comerciais de cunho liberal e de altos níveis de investimento estrangeiro tendem a ter maior conteúdo estrangeiro em suas exportações. No entanto, outros fatores podem impactar o grau de integração de um país na CGV. Por exemplo, economias maiores com abundância de recursos naturais como o Brasil, tendem a ter maior valor adicionado interno em suas exportações do que economias menores.

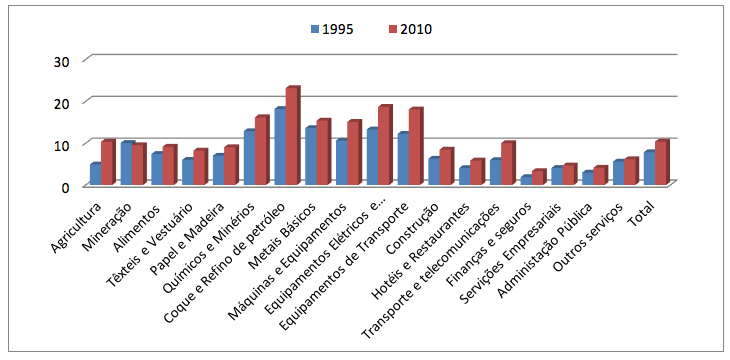

Na Figura 3 destaca-se a participação do conteúdo estrangeiro nas exportações brasileiras no período de 1995 a 2009. De acordo com os dados, os setores de Equipamentos Elétricos, Químicos e Minérios foram os que apresentaram maior conteúdo estrangeiro nas exportações em 2009, com cerca de 15%. Comparando entre os anos de 1995 a 2009, os setores da Agricultura, Coque e Refino de Petróleo, Máquinas e Equipamento, Equipamentos Elétricos e ópticos e Equipamento de Transporte foram os que apresentaram o maior aumento no valor adicionado estrangeiro em todo o período.

Figura 3: Valor adicionado estrangeiro nas exportações brasileiras, por setores, em 1995 e 2010 (Em %).

Fonte: Elaboração própria a partir de TIVA (2015).

Segundo Oliveira (2014), a política comercial brasileira nas últimas décadas demonstrou posição omissa frente à globalização econômica e produtiva da economia mundial, integrando apenas superficialmente ao comercio internacional. Assim, os policymakers do Brasil, foram cautelosos nos últimos anos quanto à globalização produtiva, ou seja, buscaram proteger a economia do país quanto a esse processo, do que inseri-lo de forma competitiva as CGV.

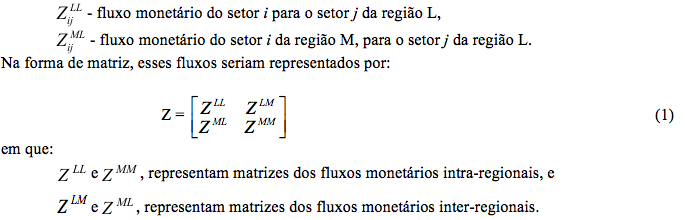

O modelo de inter-regional de insumo-produto (IR-IP) também é conhecido como “modelo Isard” devido à publicação de Isard (1951). Nessa metodologia de análise é descrito os fluxos monetários de bens e serviços de diferentes regiões que se interligam economicamente. O Quadro 1 apresenta de uma forma esquemática as relações dentro de um sistema de insumo-produto inter-regional. Complementando o sistema regional, no sistema inter-regional, há uma troca de relações entre as regiões, exportações e importações, que são expressas através do fluxo de bens que se destinam tanto ao consumo intermediário como à demanda final.

Quadro 1- Relações de Insumo-Produto num sistema inter-regional

|

Setores - Região L |

Setores - Região M |

L |

M |

|

Setores- Região L |

Insumos Intermediários LL |

Insumos Intermediários LM |

DF LL |

DF LM |

Produção Total L |

Setores- Região M |

Insumos Intermediários ML

|

Insumos Intermediários MM |

DF ML |

DF MM |

Produção Total M |

Importação Resto Mundo (M) |

Importação Resto Mundo (M) |

M |

M |

M |

|

Impostos Ind. Liq. (IIL) |

Impostos Ind. Liq. (IIL) |

IIL |

IIL |

IIL |

|

Valor Adicionado |

Valor Adicionado |

||||

Produção Total Região L |

Produção Total Região M |

||||

Fonte: Moretto (2000).

De forma sintética, pode-se apresentar o modelo, a partir do exemplo hipotético dos fluxos intersetoriais e inter-regionais de bens para as regiões L e M, com 2 setores, como se segue:

Considerando a equação de Leontief (1951 e 1986)

Considerando os coeficientes de insumo regional para L e M, obtém-se os coeficientes intra-regionais:

E, por último, os coeficientes inter-regionais:

Estes coeficientes podem ser substituídos em (3), obtendo:

Definem-se agora as seguintes matrizes:

O sistema inter-regional completo de insumo-produto é representado por:

e as matrizes podem ser dispostas da seguinte forma:

Efetuando estas operações, obtêm-se os modelos básicos necessários à análise inter-regional proposta por Isard, resultando no sistema de Leontief inter-regional da forma:

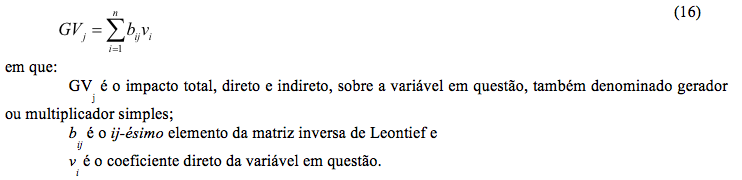

De acordo com Brenne (2013), a partir da matriz inversa de Leontief é possível calcular uma série de indicadores econômicos. Desta forma, com base nos coeficientes diretos e da matriz inversa de Leontief, é possível estimar, para cada setor da economia, o quanto é gerado direta e indiretamente de emprego, importações, impostos, salários, valor adicionado, etc. para cada unidade monetária produzida para a demanda final, ou seja:

Todavia, para os geradores, análise de comparação do indicador ao longo do tempo não pode ser realizado, devido ao efeito inflacionário, logo que os valores do fluxo intermediário e da demanda final estão em valores correntes na unidade de milhões de dólares. A divisão dos geradores pelo respectivo coeficiente direto gera os multiplicadores do tipo I, que indicam quanto é gerado, direta e indiretamente, de emprego, importações, impostos, ou qualquer outra variável para cada unidade diretamente gerada desses itens. Por exemplo, o multiplicador de emprego indica a quantidade de empregos criados, direta e indiretamente, para cada emprego direto criado. O multiplicador do i-ésimo setor seria dado então por:

Por fim, no que tange ao transbordamento dos multiplicadores, Brene (2013) argumenta que o efeito transbordamento de uma região em relação à outra, pode ser estimada, pela diferença entre os multiplicadores locais e inter-regionais, podendo ser apresentada em termos absolutos e valores percentuais. Assim, de acordo com o autor, o efeito transbordamento mostra como o aumento da produção setorial de dada região impacta a produção dos setores de outra região.

Já, no tocante a base de dados, para avaliar a participação comercial do Brasil nas CGV utiliza-se a estrutura de dados do projeto World Input-Output Database - WIOD (Banco de Dados Mundial de Insumo-Produto), conforme descrito em Timmer (2012). As tabelas podem ser analisadas como a descrição da rede mundial de produção internacionalmente fragmentada em 40 países, mais uma região chamada “restante do mundo” (ROW), subdividida em 34 setores produtivos (descritos na Tabela 1) para os anos de 1995 e 2009. Ainda em relação aos países, os mesmos são compostos por países da UE, separados por países da Zona do Euro (Alemanha, Áustria, Bélgica, Chipre, Eslováquia, Eslovênia, Espanha, Estônia, Finlândia, França, Grécia, Holanda, Irlanda, Itália, Luxemburgo, Malta e Portugal), Europa não Euro (Bulgária, República Tcheca, Dinamarca, Grã-Bretanha, Hungria, Letônia, Lituânia, Polônia, Romênia e Suécia), NAFTA (México, Canadá e Estados Unidos), Lesta Asiático (Japão, Coréia do Sul e Taiwan), RIIAT (Rússia, Índia, Indonésia, Austrália e Turquia), China e países do Resto do Mundo. Por fim, deve-se enfatizar, que todos os dados na WIOD são obtidos a partir das estatísticas oficiais nacionais e são consistentes com as Contas Nacionais (DIETZENBACHER et al, 2013).

O valor adicionado é referente à soma de remunerações, excedente operacional bruto e impostos. Na cadeia produtiva, o valor adicionado confere o potencial de determinado setor em agregar valor (capital e trabalho) aos bens intermediários utilizados na produção de outros setores. Os resultados do comércio internacional de Valor Adicionado do Brasil com as indústrias e países, são apresentados nas Tabelas 1, 2 e 3 e Figuras 4, 5, 6 e 7.

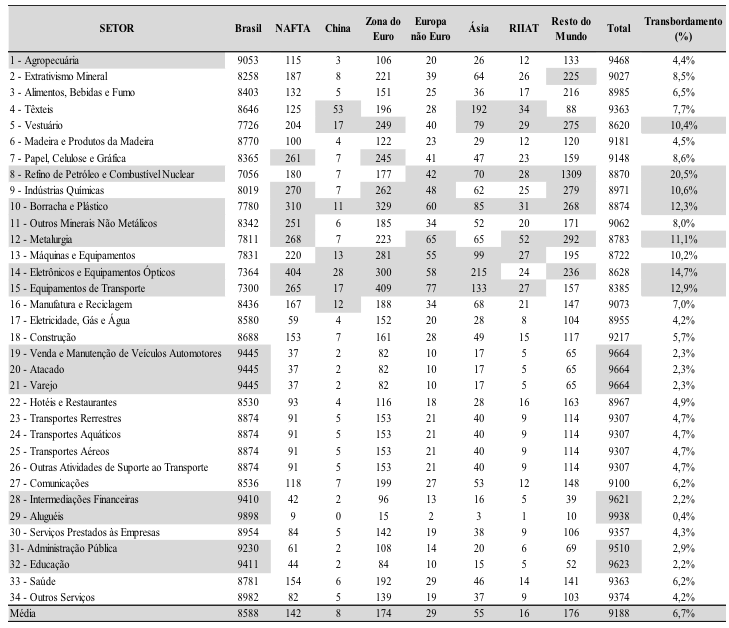

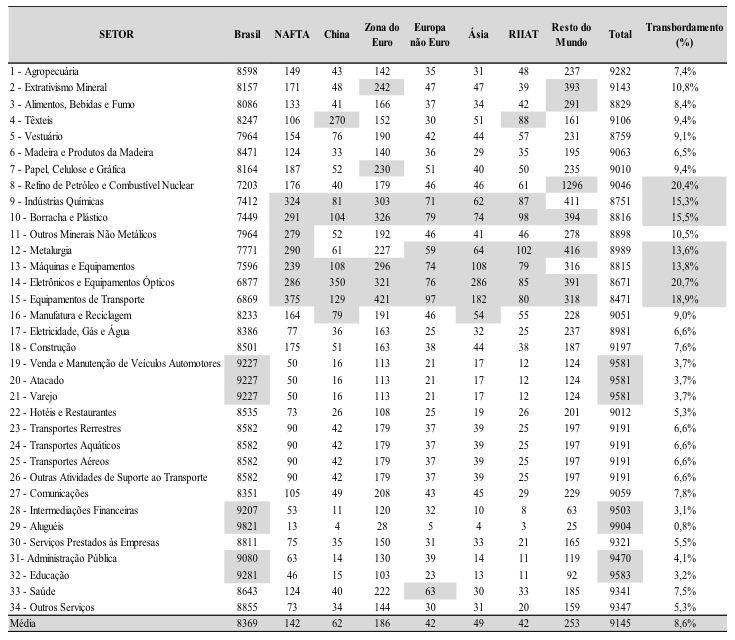

De acordo com a Tabela 1 em 1995, os maiores geradores de valor adicionado encontrados no Brasil estavam alocados nos setores: (29) Aluguéis, (19) Vendas e Manutenção de Veículos Automotores, (20) Atacado, (21) Varejo, (32) Educação, (28) Intermediações Financeiras, (31) Administração Pública e (01) Agropecuária. Exceto o último setor citado, todos os demais são comércio e serviços, revelando sua importância na geração de valor adicionado, mas deve-se pontuar de que esta é gerada tanto no setor como em outros setores da economia dentro da região de origem. Os maiores percentuais de transbordamento de Valor adicionado foram para (8) Refino de Petróleo e Combustível Nuclear, (14) Eletrônicos e Ópticos e (15) Equipamentos de Transporte, (10) Borracha e plástico e (12) Metalurgia, com respectivos percentuais de 20,5%, 14,7%, 12,9%, 12,3% e 11,1%.

Tabela 1: Geração de Valor Adicionado dos setores brasileiros em 1995, para variação de US$ 10 milhões

na Demanda Final dos setores, em valores correntes de 1995 em mil US$.

Fonte: Elaboração própria a partir da base de dados WIOD (2015).

Os setores de comércio e serviços não apresentam alto transbordamento. Tal fato justifica-se em função desses setores serem intensivos em trabalho, principalmente pelo maior volume de remuneração salarial característico do setor. Os setores mais intensivos em capital e tecnologia, mais especificamente das indústrias 8 a 15, transbordam maior valor adicionado, com média de 12,5%. Isso se deve ao fato dessas empresas possuírem maior fragmentação em seu processo produtivo, ou seja, possuem maior inserção nas CGV.

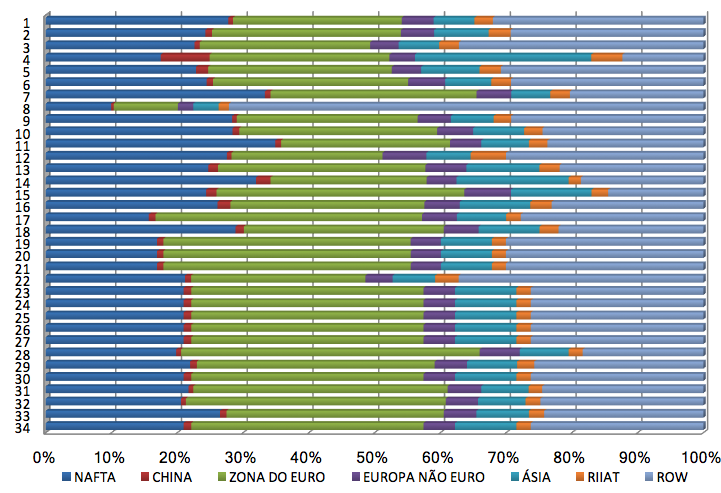

No que se refere ao destino do transbordamento, grande parte ocorre na direção Brasil - NAFTA, Zona do Euro e Resto do Mundo (Figura 4), revelando maior fluxo de bens e serviços do Brasil, com estas regiões em 1995, principalmente nos setores de manufaturados e semimanufaturados (setores de 1 a 17). Exceto para o setor 8, em torno 50% do transbordamento de Valor Adicionado em 1995 ocorre do Brasil para o NAFTA e países da Zona do Euro. Resultado este já esperado, logo por serem os maiores parceiros comerciais do Brasil à época analisada.

Figura 4: Transbordamento de valor adicionado Setorial para os Blocos Econômicos em 1995.

Fonte: Elaboração própria a partir da base de dados WIOD (2015).

Na mesma linha de análise, agora para os geradores de Valor Adicionado de 2009 na Tabela 2, destacam-se outra vez para o efeito total, os setores (29) Aluguéis, (19) Vendas e Manutenção de Veículos Automotores, (20) Atacado, (21) Varejo, (32) Educação, (28) Intermediações Financeiras e (31) Administração Pública. Os setores (8) Refino de Petróleo e Combustível Nuclear, (14) Eletrônicos e Equipamentos Ópticos e (15) Equipamentos de Transporte, apresentaram transbordamentos acima de 18% em 2009, bem acima da média geral de 8,6%. Na média, o multiplicador interno de Valor adicionado gerou US$ 8.365 mil para 10 milhões de dólares de aumento de sua demanda final. Considerando o efeito total, o multiplicador foi de US$ 9.145 mil. Os setores de serviços apresentaram os maiores geradores de valor adicionado total, impulsionado principalmente pelo alto valor gerado internamente.

Os setores com maiores percentuais de transbordamento foram (8) Refino de Petróleo e Combustível Nuclear (20,4%), (14) Eletrônicos e Equipamentos Ópticos (20,7%), (15) Equipamentos de Transporte (18,9%), (10) Borracha e Plástico (15,5%), (9) Indústrias Químicas (15,3%), (13) Máquinas e Equipamentos (13,8%) e (12) Metalurgia (13,6%).

Tabela 2: Geração de Valor Adicionado dos setores brasileiros em 2009, para variação de US$ 10 milhões

na Demanda Final dos setores, em valores correntes de 2009 em mil US$.

Fonte: Elaboração própria a partir da base de dados WIOD.

Em linhas gerais, na comparação com 1995, o efeito transbordamento teve aumento considerável nos setores industriais. Considerando que a remuneração do capital e trabalho é maior para estes setores, o fator trabalho é mais qualificados e há uso de capital mais intensivos em alta e média tecnologia, principalmente na ascensão tecnológica e produtiva no final dos noventa e início dos anos 2000.

Para Nassif, Teixeira e Rocha (2015) entre 2000 e 2005, ocorreu processo de remontagem relativa das cadeias de produção, logo, que a indústria tornou seus encadeamentos mais densos em média. Todavia, segundo os autores, coincide esse processo para demais setores da economia, como por exemplo, serviços. Ou seja, a indústria de transformação do Brasil vem sendo substituída pelos serviços como importante fornecedor produtivo. A explicação seria o baixo dinamismo e sinergia do complexo industrial de 1996 a 2000 ao passo, que houve o desenvolvimento de laços com a atividade de serviços.

O período de 2005 a 2009 é marcado pela redução dos encadeamentos nos setores da indústria e melhora dos setores de serviços. O baixo desempenho industrial poderia estar associado aos impactos negativos da crise internacional e do fim do boom de commodities que explica, sobretudo, uma queda de demanda por produtos da indústria extrativa mineral (NASSIF; TEIXEIRA; ROCHA, 2015).

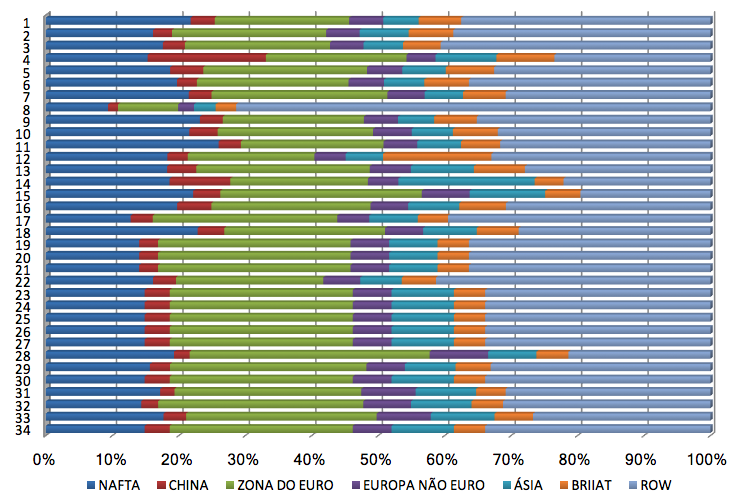

O efeito do transbordamento do multiplicador aponta que em 1995, o Brasil transbordou em média 6,7% de valor adicionado para o exterior. Contudo, em 2009, a média de transbordamento sentido Brasil – Exterior foi de 8,6%. Os setores que mais transbordam percentualmente aos blocos econômicos em 2009 foram: (11) Outros Minerais não Metálicos (NAFTA), (4) Têxteis (China e RIIAT), (28) Intermediações Financeiras (Zona do Euro e Europa não Euro), (14) Eletrônicos e Equipamentos Ópticos (Ásia) e (8) Refino de Petróleo e Combustível Nuclear (Resto do Mundo) (Figura 5).

Figura 5: Transbordamento de valor adicionado Setorial para os Blocos Econômicos em 2009.

Fonte: Elaboração própria a partir da base de dados WIOD (2015).

Quanto à evolução do transbordamento do gerador de valor adicionado entre 1995 e 2009, (Figura 5), todos os setores apresentaram aumentos do percentual transbordado em 2009, (exceto setor 5). Os setores industriais apresentam os maiores percentuais, indicando que estas cadeias produtivas demandam bens e serviços intermediários diversos e de diferentes localidades, gerando fluxos inter-regionais de valor adicionado. Estes resultados apontam o aumento da dispersão das cadeias de valor da cadeia produtiva brasileira, principalmente na distribuição de estágios da produção. Em linhas gerais, o debate da desindustrialização e os altos custos de produção (insumos e mão de obra) vêm à tona.

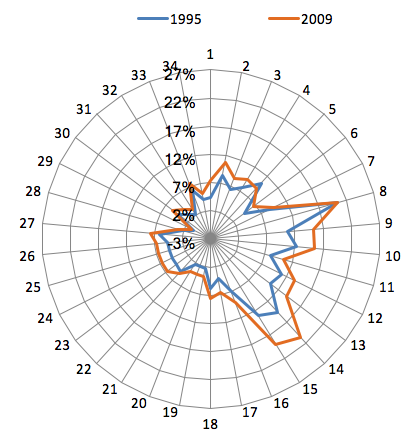

Os setores que mais transbordam valor adicionado no Brasil são (8) Refino de Petróleo e Combustível Nuclear, (14) Eletrônicos e Equipamentos Ópticos, (15) Equipamentos de Transporte, (10) Borracha e Plástico e (15) Indústrias Químicas, portanto, são atividades que impactam positivamente sobre a renda de outros países. Segundo IEDI (2007) os setores eletroeletrônicos e automobilísticos destacam-se pela forte desindustrialização, (redução da participação da razão entre valor adicionado e valor bruto da produção), principalmente pela substituição de insumos nacionais por importados. Logo, a indústria importa mais insumos, em sua maioria intensiva em tecnologia, reduz custos e melhora competitividade no curto prazo em decorrência da desindustrialização.

Figura 6: Evolução do Transbordamento do gerador do valor adicionado dos setores brasileiros (1995 e 2009).

Fonte: Elaboração própria a partir da base de dados WIOD (2015).

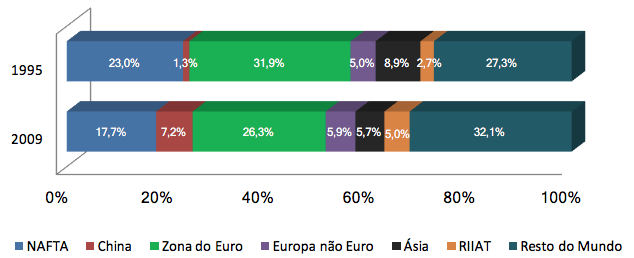

Analisando comparativamente a evolução dos destinos do transbordamento do valor adicionado da economia brasileira para o mercado internacional (Figura 7), nota-se, no período estudado que houve a evolução positiva do efeito em direção à China e países do Resto do Mundo, enquanto que, para o NAFTA, Zona do Euro e Ásia verifica-se a redução dos percentuais. Em 1995, em média, 23% do transbordamento de valor adicionado era em direção ao NAFTA, 32% para a Zona do Euro, 27% para os países do Resto do Mundo, 9% para a Ásia, 5% na Europa não Euro, 2,7% no RIIAT e 1,3% para a China. Em 2009, os destaques foram para o aumento do transbordamento em direção à China, agora em 7,2%, e países do Resto do Mundo em 32% e redução do efeito para o NAFTA com percentual de 17,7%, para a Zona do Euro em 26% e Ásia em 5,7%.

Esta análise confirma o redirecionamento comercial brasileiro no sentido de maior diversificação de parceiros comerciais fornecedores de insumos intermediários, com os quais o padrão comercial segue a tendência das CGV, principalmente com a ascensão chinesa e com países do restante do mundo. Ferraz, Gutierres e Cabral (2014), concluem que a grande produtividade de indústria chinesa, principalmente em tecnologia colabora em sua expansão no fornecimento de insumos no complexo produtivo global.

Figura 7: Destino do Transbordamento do gerador de valor adicionado, nos anos 1995 e 2009 (Média dos setores).

Fonte: Elaboração própria a partir da base de dados WIOD (2015).

Amaral (2015) em seu estudo demonstra que o perfil das importações de 2000 a 2009 concentram-se em insumos intermediários de alta e média alta tecnologia no Brasil. No entanto, reduções dos insumos intermediários importados principalmente, nos setores de alta e média alta, podem melhorar a capacidade de geração de valor adicionado doméstico, tornando os setores melhores articulados entre si (AMARAL, 2015; RODRIGUES ET AL., 2013).

Os dados da Figura (7), refletem o redirecionamento da economia brasileira para a abertura a comercialização com outras regiões. De acordo com Ferraz, Gutierre e Cabral (2014), isso indica que o processo de fragmentação produtiva brasileira, além de estar aumentando nas décadas recentes, tem beneficiado em maior grau os países emergentes, em detrimento dos países desenvolvidos.

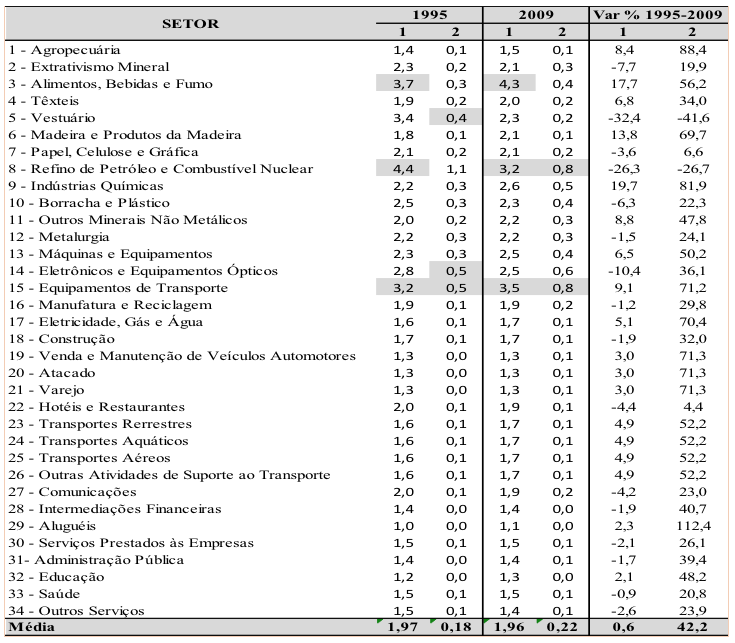

A Tabela 3 aponta o multiplicador de valor adicionado, que demonstra os impactos diretos e indiretos nos rendimentos setoriais proporcionados por variações de uma unidade monetária de valor adicionado no setor. Os maiores multiplicadores de valor adicionado encontrados no Brasil estavam alocados nos setores industriais, diferentemente dos maiores geradores de valor adicionado que foram identificados nos setores de comércio e serviços.

Os maiores multiplicadores de valor adicionado encontrados no Brasil estavam alocados nos setores industriais, diferentemente dos maiores geradores de valor adicionado que encontravam-se nos setores de comércio e serviços. Observa-se na Tabela 3, que em todo o período estudado, os setores (8) Refino de Petróleo e Combustível Nuclear, (3) Alimentos Bebidas e fumos e (15) Equipamentos de Transporte apresentaram os maiores multiplicadores de valor adicionado. Considerando o efeito indireto do multiplicador no sentido Brasil para o Resto do Mundo, destacam-se os mesmos setores com a inclusão do setor (14) Eletrônicos e Equipamentos Ópticos.

No comparativo entre os períodos, dar se ênfase a variação positiva do efeito indireto médio no restante do mundo de 42,2%. Tal resultado demonstra que o Brasil aumentou o transbordamento externo para variações de uma unidade monetária de valor adicionado dos setores da cadeia de produção interna, apresentando maior integração produtiva nas cadeiras globais de valor.

Tabela 3: Multiplicador do Tipo I de Valor Adicionado, dividido em efeito direto e indireto no Brasil (1),

indireto no restante do mundo (2) e variação percentual, por setor, 1995 e 2009.

Fonte: Elaboração própria a partir da base de dados WIOD (2015).

Os resultados apresentam semelhanças com os encontrados por Brene et al (2014) para a economia brasileira. Os autores argumentam que no período houve uma breve mudança estrutural na importância dos setores em relação à classificação dos multiplicadores de produção, emprego e valor adicionado, refletindo a redução do poder desses multiplicadores, assim como a maior dependência de insumos importados em indústrias de média e alta complexidade. A conclusão do estudo é sobre o aprofundamento do debate sobre a possível desindustrialização do Brasil e a retomada do crescimento do complexo produtivo brasileiro.

O presente estudo analisou a evolução das interligações produtivas do Brasil nas Cadeias Globais de Valor, especialmente nas relações de comércio com a Zona do Euro, Europa não Euro, NAFTA, China, Ásia, RIIAT e países do Resto do Mundo, para os anos de 1995 e 2009. As análises realizadas nesta pesquisa, apontam o processo evolutivo da fragmentação das cadeias produtivas principalmente de insumos intermediários em termos globais e a participação dos setores brasileiros neste processo. Por meio da metodologia de insumo-produto foram calculados os geradores e multiplicadores de valor adicionado, bem como os transbordamentos referentes a cada um dos 34 setores produtivos do Brasil.

Os resultados do efeito transbordamento de produção indicou que para o período analisado, a penetração de insumos importados aumentou na cadeia produtiva brasileira, principalmente em setores manufatureiros e intensivos em tecnologia. Os setores que apresentaram maior efeito transbordamento de valor adicionado, são os setores (14) Eletrônicos e Equipamentos ópticos, (15) Equipamentos de Transporte, (8) Refino de Petróleo e Combustível Nuclear, (9) Indústrias Químicas, (10) Borracha e Plástico, (12) Metalurgia e (13) Máquinas e equipamentos. Em média esses setores transbordaram 13% da produção em 1995 e saltaram para 17% em 2009. Para Ferraz, Gutierres e Cabral (2014), eletrônicos e equipamentos de transporte são setores que operam tradicionalmente em CGV, e por isso apresentam elevado nível de consumo de intermediários importados em qualquer país. Todavia, pode-se constatar a tendência do processo de fragmentação da produção industrial brasileira para níveis globais, visto o aumento do transbordamento produtivo médio de 6,6% em 1995 para 9% em 2009.

Destaca-se entre 1995 a 2009, a redução da participação do NAFTA e da Zona do Euro na inter-relação produtiva com o Brasil, dado que anteriormente o país era dependente desses dois blocos econômicos. O efeito transbordamento para todos os indicadores demonstra maior interatividade, no sentido do Brasil com a China, RIIAT e países do Resto do Mundo principalmente no ano de 2009 em quase todos os setores. Nesse ponto, tem-se o redirecionamento comercial brasileiro, caracterizado pela maior diversificação de parceiros comerciais, com os quais o padrão comercial segue a tendência das CGV, principalmente nos setores manufaturados. Em suma, os setores industriais, agropecuário e alimentício, apresentam multiplicadores e transbordamento acima da média em todos os anos estudados, o que aponta que variações da produção dessas atividades impulsionaram significativamente o sistema econômico como um todo.

AMARAL, A.E. Intensidade tecnológica de insumos intermediários importados na economia brasileira: uma análise de insumo-produto para os anos de 2000, 2004 e 2009. Tese (doutorado) - Universidade Estadual de Maringá,Centro de Ciências Sociais Aplicadas, Programa de Pós-Graduação em Ciências Econômicas, Maringá, 2015.

AMADOR, J.; CAPPARIELLO, R.; STEHRER, R. “Global value chains: A view from the Euro Area”, Asian Economic Journal. 29(2): 99-120. 2015.

BACKER, K, D.; MIROUDOT, S. “Mapping Global Value Chains,” OECD Trade Policy Papers, No. 159, OECD Publishing, http://dx.doi.org/10.1787/5k3v1trgnbr4-en. 2013.

BALDWIN, R. Global supply chains: why they emerged, why they matter, and where they are going center for trade and economic integration. CTEI papers. Geneva: Graduate Institute of International and Development Studies, Geneva and Oxford University, 2012

BRENE, P, R, A. Ensaios sobre o uso da matriz insumo-produto como ferramenta de políticas públicas municipais. Tese (doutorado) - Universidade Federal do Paraná, Setor de Ciências Sociais Aplicadas, Programa de Pós-Graduação em Desenvolvimento Econômico, Curitiba, 2013.

DIETZENBACHER, E.; LOS, B.; STEHRER, R.; TIMMER, M.; DE VRIES, G.The Construction of World Input – Output Tables in the WIOD Project.Economic Systems Research , v. 25, n. 1, p. 71 - 98, 2013.

FERRAZ, L. P. C.; GUTIERRE, L.; CABRAL, R. A indústria brasileira na era das Cadeias Globais de Valor. Prêmio CNI de Economia. 2014.

GROSSMAN, G.;ROSSI-HANSBERG, E. Trading Tasks: A Simple Theory of Offshoring.American Economic Review, vol. 98, n.5, p.1978-1997, 2008.

IEDI. Desindustrialização e os dilemas do crescimento econômico recente. São Paulo: IEDI, nov. 2007.

ISARD, W. Interregional and regional input-output analysis: a model of a spaceeconomy. Review of Economics and Statistics, n.33, p. 319-328, 1951.

KOOPMAN, R., Wang, Z., Wei, S.J. Tracing Value-Added and Double Counting in Gross Exports.American EconomicReview, vol104, n.2, p. 459-494, 2014.

LEONTIEF, W. The Structure of the American Economy.SegundaEdiçãoAmpliada. New York: Oxford University Press, 1951. 264p.

LEONTIEF, W. Input-Output Economics. 2a ed. New York: Oxford University Press, p. 241-260, 1986.

MORETTO, A. C. Relações intersetoriais e inter-regionais na economia paranaense em 1995. Piracicaba, 2000. 161p. Tese (Doutorado) – Escola Superior de Agronomia Luiz de Queiroz, Universidade de São Paulo.

NASSIF, L.; TEIXEIRA, L.; ROCHA,F. Houve redução do impacto da indústria na economia brasileira no período 1996-2009? Uma análise das matrizes insumo-produto. Economia e Sociedade. vol.24 no.2 Campinas Aug. 2015.

NONNEMBERG, M.J.B. Participação em cadeias globais de valor e desenvolvimento econômico. Boletim de Economia e Política Internacional | BEPI | n. 17 | Maio/Ago. 2014

OCDE Interconnected economies: benefiting from global value chains. Preliminary.Version.Genebra.Disponívelem: http://www.keepeek.com/Digital-Asset-Management/ oecd/science-and-technology/interconnected-economies_9789264189560-en Acessoem Agosto de 2013.

OLIVEIRA, S.M.E.C. Cadeias globais de valor e os novos padrões de comércio internacional: uma análise comparada das estratégias de inserção de Brasil e Canadá. Tese (doutorado) - Universidade de Brasília Instituto de Relações Internacionais Programa de Pós-Graduação em Relações Internacionais, Brasília, 2014.

RODRIGUES R. L.; LOPES J. C.; DIAS J.; MORETTO A. C. Dependência Externa, Geração de Valor Adicionado e Mudança Estrutural no Brasil. XI enaber encontro nacional da associação brasileira de estudos regionais e urbanos, foz do Iguaçu, outubro.2013.

TIMMER, M. The World Input-Output Database (WIOD): Contents, Sources and Methods. World Input-Output Database (WIOD) WIOD working paper n. 10, 2012.

TIMMER, M.P., LOS, B., STEHRER, R. and VRIES, G.J. de Fragmentation, Incomes and Jobs.An analysis of European competitiveness.Economic Policy, 28, 613-661. 2013.

TIVA.Trade in Value Added. Disponível em:<http://stats.oecd.org/>. Acesso em Setembro de 2015.

WIOD. World Input-Output Database. Disponível em: <http://www.wiod.org>. Acessado em Setembro de 2015.

WITS.Word Integrated Trade Solution. Disponível em: <http://wits.worldbank.org/Default.aspx?lang=en>. Acessado em Setembro de 2015.

1. Mestre em Economia pela Universidade Estadual de Londrina. Professor Adjunto nível I Universidade Norte do Paraná e Faculdade Anhanguera-UNINDEPER. E-mail: renato.dsilva@kroton.com,br

2. Professor Doutor do Programa de Pós-Graduação em Ciências Econômicas da Universidade Estadual de Londrina. E-mail: umasesso@uel.br

3. Doutor em Desenvolvimento Econômico pela Universidade Federal do Paraná (PPGDE/UFPR). Professor Adjunto do colegiado de Ciências Econômicas da Universidade Estadual do Norte do Paraná (UENP). E-mail: paulobrene@uenp.edu.br

4. Professora Doutora do Programa de Pós-Graduação em Ciências Econômicas da Universidade Estadual de Londrina. E-mail: mgabardo@uel.br

5. Doutorando do Programa de Pós-Graduação em Ciências Econômicas da Universidade Estadual de Maringá. E-mail: esteves@sercomtel.com.br

6. O 35º. setor (Residências Particulares com Empregados) foi removido do cálculo devido à ausência de dados desse setor em vários países.