HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 28) Año 2016. Pág. 2

Diana GUASCA 1; Judith C. VERGARA 2

Recibido: 16/05/16 • Aprobado: 12/06/2016

3. Factoring vs Crédito Tradicional

RESUMEN: El Factoring es una herramienta que permite la liquidez y el crecimiento de las empresas. En países como Chile, Colombia y Perú se ha apoyado esta práctica para el desarrollo de las industrias tales como comercio y manufactura de insumos, logrando avances significativos en la materia. Este trabajo desarrolla y pone a prueba las hipótesis que explican los determinantes de la elección de Factoring como fuente de financiación en Colombia, tomando como base de datos los clientes de Factoring Bancolombia. Basados en las características demográficas como el sector, el tamaño, tipo de sociedad, se valida, además, si existe una relación entre el uso del Factoring con el nivel de endeudamiento, el nivel de ventas y el Ebitda. El análisis se basa en el estudio de 26.400 empresas de las cuales 568 usan la figura de Factoring con Bancolombia. Los resultados sugieren que los factores analizados son determinantes y explican la elección del Factoring de las firmas. |

ABSTRACT: Factoring is a tool for liquidity and growth of enterprises. In countries such as Chile, Colombia and Peru it has endorsed this practice for the development of industries such as trade and manufacturing inputs, making significant progress in this area. This paper develops and tests the hypothesis that explain the determinants of the choice of Factoring as a financing source in Colombia, based on data customers Factoring Bancolombia. Based on demographic characteristics such as industry, size, type of society, it is also valid if there is a relationship between the use of Factoring with the debt level, the level of sales and EBITDA. The analysis is based on the study of 26,400 companies of which 568 used the figure of Factoring Bancolombia. The results suggest that the analyzed factors are decisive and explain the choice of factoring firms. |

El Factoring es un acuerdo por el cual, una empresa comercial denominada cliente, contrata con una entidad financiera denominada, compañía de factoring o factor, para que ésta le preste un conjunto de servicios en los que se incluye principalmente la financiación de sus créditos con sus clientes, asumiendo el riesgo del cobro, así como de cualquier actividad relacionada con el cobro del crédito, a cambio de una contraprestación. (Arrubla Paucar, 2002). En los últimos años el gobierno colombiano ha venido haciendo un gran esfuerzo por incentivar el crecimiento de las pequeñas y medianas empresas, a través de la creación de diferentes esquemas de financiación y el desarrollo de metodologías especializadas puesto que, en su mayoría, son quienes principalmente se enfrentan a problemas financieros (Soufani, Binks, & Bruce, 1999). En virtud de lo anterior, con la Ley 1231 del 17 de junio de 2008, las empresas en Colombia cuentan con un mecanismo de financiación para adquirir liquidez y optimizar el flujo de caja y de este modo evitar, en gran medida, el endeudamiento y lograr con ello mejorar notablemente la administración de su capital de trabajo. (Enqvist, Graham, & Nikkinen, 2014).

Durante los últimos años nuestro país ha enfrentado constantes cambios en el ámbito financiero y económico, cambios que afectan significativamente tanto a pequeños como a grandes empresarios. Es por ello que quienes tienen en sus manos la tarea de manejar la situación financiera de una empresa, se ven en la necesidad de investigar, analizar, evaluar, seleccionar y posteriormente tomar decisiones acertadas en la asignación de los fondos dentro del corto plazo, consiguiendo así la fuente más adecuada a sus necesidades (aprovechando economías de escala) que cumpla con los criterios de ser fondos suficientes, en el momento oportuno y a un costo razonable (Smith & Schnucker, 1994). Esto conlleva a que el administrador financiero ponga especial interés en conocer las fuentes financieras de mayor importancia y el uso de sus activos circulantes como un medio efectivo para aumentar significativamente el flujo de fondos al capital de trabajo. Sin embargo, al realizar una revisión bibliográfica de los determinantes del factoring, se encuentra que son inexistentes los trabajos que muestran evidencia empírica para establecer los determinantes que conllevan a su uso, especialmente en economías emergentes como las latinoamericanas; la gran mayoría de trabajos presentan un enfoque teórico toda vez que los datos correspondientes a las operaciones de factoring no se encuentran disponibles en bases de datos de acceso público.

Esta es entonces la motivación principal para desarrollar el presente trabajo, por lo que la evidencia empírica presentada aquí se constituye en el primer trabajo empírico en Colombia con un enfoque diferente al teórico, contribuyendo no solo a la comprensión de este mecanismo de financiación, sino que permite avanzar en el campo de la investigación. El documento está organizado de la siguiente manera. En la sección 2 se presenta brevemente los antecedentes de la industria de factoring en Colombia. En la sección 3 se establece la relación entre el crédito comercial y el factoring. La metodología, los datos y la investigación se dan en la Sección 4, mientras que la comprobación de las hipótesis, los resultados básicos y hallazgos serán presentados en las secciones 5 y 6, respectivamente. Las conclusiones se presentan en la Sección 7.

El Factoring es un mecanismo de financiación mediante el cual una empresa vende a un tercero (Factor) sus cuentas por cobrar, obteniendo liquidez a cambio de un precio que se paga sobre el valor global de dicha factura. Entre las principales ventajas del factoring se tienen:

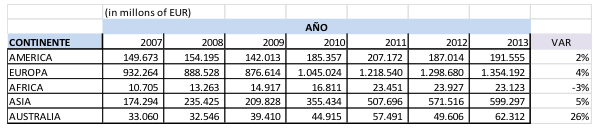

Desde la reglamentación de la Ley 1231 de 2008, el Factoring ha venido tomando fuerza en Colombia; la aprobación de la Ley de Facturas introdujo cambios favorables al régimen de facturas colombiano, potencializando su mejor uso por parte de las pequeñas y medianas empresas. La norma permitió que se simplificaran los requisitos para que las facturas sean consideradas títulos valores, validando su negociación. También se abrió la posibilidad de expedir facturas por la prestación de servicios, al tiempo que se agilizaron los procedimientos de recepción y aceptación de estos títulos. A pesar de esto en Colombia, el tamaño de las negociaciones con Factoring hace 6 años seguía siendo reducido frente a estándares internacionales y su desarrollo en las Pymes era muy baja (inferior al 5%, según los resultados de la Gran Encuesta Pyme Anif 2008-II). Por su parte, el crecimiento del Factoring en países como Chile (en donde las operaciones de Factoraje representan cerca del 13% del PIB), se explica por la amplia normatividad que existente sobre Factoring, y el apoyo del gobierno al descuento de facturas. En los últimos 7 años la figura de Factoring ha tenido una gran evolución en los 5 continentes para una variación mundial total del 5% entre el año 2012(EUR 2.130.743) al 2013 (EUR 2.230.49). En la Tabla 1 se visualiza la evolución en cada uno de ellos.

Tabla 1

Volumen anual de negociación en operaciones de Factoring por latinoamericanos (millones de Euros) entre los años 2007 -2012.

Fuente: Factor Chains International, 2012.

Claramente se puede observar que Europa es el más desarrollado en el tema ya que a finales del siglo XVIII los productores ingleses, en especial de textiles, que tenían problemas al exportar, crearon una figura para solucionar problemas de iliquidez recurriendo a factores, quienes eran personas que prestaban servicios en los lugares de destino de mercancías y realizaban adelantos sobre la exportación. Esta es una de las razones por las cuales este tipo de mecanismos goza de una mayor profundidad en este continente (Soufani K. , 2002). Posteriormente se difundió en Estados Unidos en el siglo XIX y en los años 60, se implantó en Alemania, España, Francia, Suiza, Australia, Italia y Bélgica. En América el desarrollo ha sido un poco más lento que en los países de Europa. En América Latina, por ejemplo, ya son varios los países que han empezado a usar esta alternativa de financiación, como es el caso de Uruguay que desde solo hace dos años viene usando la figura, presentando operaciones en el 2012 de 61MM de euros. Lo mismo ocurre con Perú, que de manera extraordinaria presentó una gran variación en el volumen de operaciones lo que le significó un incremento del 253% del año 2012 al 2013, desembolsando para el 2012 EUR$2.310MM y para el 2013 EUR$8.163MM. En definitiva, el volumen de las operaciones en América Latina ha venido en incremento siendo Chile y México los países con mayor crecimiento. Chile es el Líder en Latino América, el monto de las operaciones de factoring representa el 13% del PIB.

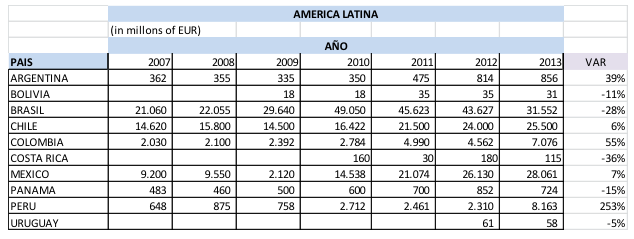

En la Tabla 2 se observa la evolución de los países en América Latina por volumen de operaciones en Millones de Euros.

Tabla 2

Volumen anual de negociación en operaciones de Factoring países

latinoamericanos (millones de Euros) entre los años 2007 -2013.

Fuente: Factor Chains International, 2013

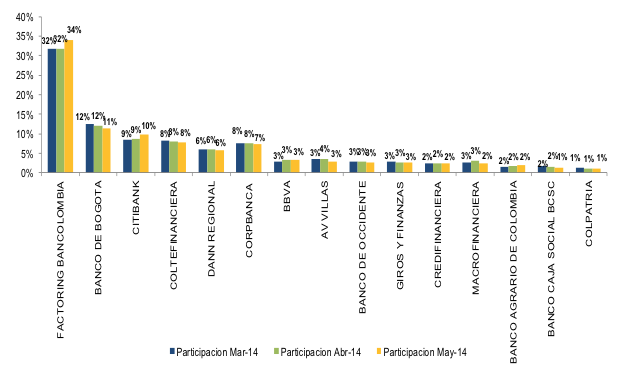

De los 21 países que conforman Latinoamérica solo el 47,61% realizan operaciones de factoraje. Estos 10 países han experimentado altas tasas de crecimiento en el uso del factoring debido, principalmente, a la normatividad implementada ya que esto brinda más seguridad al mercado. “Este magnífico crecimiento se ha dado con base a la gran cantidad de Pymes que han sobrepasado la barrera cultural de sentirse temerosas ante el factoring y, contrario, a ello han comprendido que la herramienta le ofrece muchos beneficios a su empresa.” (Bernal, 2012) . De acuerdo con el informe anual de Factor Chains International 2013, tan solo el 12% de las empresas de Factoring se encuentran en América Latina, mientras que más del 71% se concentra en Europa, el 17% en Australia, África y Asia. Europa tiene 732 Factores, África 19, Asia 157 y Australia 18 firmas de factoring. En Chile hay 150 factores, en nuestro país hay 27 entidades, en el siguiente cuadro observamos la participación de las 15 principales entidades vigiladas por la superintendencia financiera de Colombia con la participación de los meses de Marzo a Mayo del año 2014.

2.1. Participación del Mercado en Colombia

De acuerdo a las cifras de la Superintendencia Financiera de Colombia, actualmente en Colombia se encuentran 27 firmas bajo la vigilacia y control de este organismo. La participación de mercado de las mas grandes puede observarse en el Gráfico 1.

Gráfico 1

Participación de mercado de las firmas de Factoring en Colombia

Fuente: Superintendencia Financiera de Colombia, Cálculos Asobancaria

En el gráfico anterior, se puede observar que la mayor participación la tiene el factor sobre el cual se desarrolla el estudio. Las operaciones que realiza Factoring Bancolombia corresponden, en promedio, al 34% del total de las operaciones realizadas en Colombia. Esta cifra no solo le confiere el liderazgo del sector, sino que permite, para efectos de este estudio, tener una muestra representativa de las operaciones de factoring. En el grafico se puede apreciar que las entidades financieras, en general, han tenido una evolución positiva en los últimos años ya que para el periodo comprendido entre los años 2012 y 2013 hubo un crecimiento del 46,5%. Solo 3 de estas entidades han presentado decrecimiento, pero en general la figura ha tomado bastante auge. A pesar de estos avances, Colombia solo cuenta con 27 factores, lo cual solo representan el 23% del mercado total de operaciones de factoring que se realiza en Chile, país que se encuentra más avanzado en el tema.

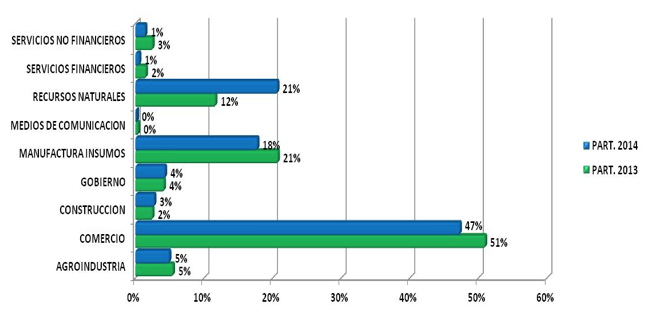

2.2. Participación sectores económicos en operaciones de Factoring en Colombia

La participación en monto de operaciones de Factoring por sector puede ser observada en el Gráfico 2. Se puede apreciar de manera comparativa de cada sector para los años 2013 y 2014. El sector comercio es, sin duda, el que más participa en las operaciones de factoring. Es seguido por el sector de Manufactura de insumos. Entre las razones de la mayor participación, está la del mayor crecimiento del sector: pasando del 4% en el 2013 al 5.4% en el 2014. Otro hecho importante se debe a que el sector Retail, liderado por las grandes superficies, es el más intenso en necesidades de flujo de caja lo que genera un ambiente propicio para que figuras como el Factoring se desarrollen a gran velocidad. En el segmento de Manufactura se destaca el sector farmacéutico, en donde los principales actores son los laboratorios multinacionales, los cuales están teniendo las más altas rentabilidades dentro del subsector, lo cual se convierte en un incentivo extra para que nuevos participantes externos sigan llegando al país. Además, estos jugadores internacionales son potenciales demandantes del factoring ya que, por lo general, esto hace parte de las políticas de su casa matriz. Se destacan los laboratorios Multinacionales que alcanzaron los mayores niveles en términos de rentabilidad del patrimonio, rentabilidad del activo, margen EBITDA y margen operacional, De acuerdo con Business Monitor, el mercado farmacéutico Colombiano es el cuarto más grande en Latinoamérica (US$3.4 billones) y se esperan crecimientos interesantes en los próximos años.

Grafico 2.

Participación por sectores en las operaciones de Factoring

Fuente: Factoring Bancolombia –Informe Factoring 2014

Factoring ofrece a los clientes varios beneficios respecto a los créditos comerciales. La siguiente tabla recoge las características más visibles de ambas alternativas, así como los principales beneficios.

Tabla 3.

Aspectos Generales del crédito y del Factoring

Aspectos Generales |

Factoring |

Crédito |

Liquidez |

Obtiene liquidez inmediata sobre su cartera a través de la venta de documentos crediticios, mejorando sus indicadores de capital de trabajo. |

Créditos para capital de trabajo. |

Tasa |

Tasa diferenciadora, puesto que se considera la capacidad de pago del pagador |

Tasa que considera su capacidad de pago |

Endeudamiento Financiero |

Si es una operación de Factoring sin recurso del proveedor, no le genera endeudamiento financiero. |

Se genera endeudamiento financiero |

Recaudo de Cartera |

Agilizar y optimizar el recaudo de su cartera, disminuyendo los costos de administración y cobranza. |

NA |

Indicadores Financieros |

Obtiene plazo adicional sin costo o con costo para el pago. |

Creditos para capital de trabajo. |

Tasa |

Tasa que considera su capacidad de pago. |

Tasa que considera su capacidad de pago |

Endeudamiento Financiero |

Independiente de la modalidad, las operaciones de factoring no generan endeudamiento financiero. |

Se genera endeudamiento financiero |

Ingresos Operacionales |

Obtiene la posibilidad de pagar un valor menor por el documento crediticio, al aprovechar los descuentos por pronto pago, en el momento en que su flujo de caja se lo permita y no cuando se lo exija su proveedor. |

NA |

Los datos fueron tomados de la base de la Superintendencia de Sociedades, de empresas del sector real del año 2013, conformada por 26.544 empresas, donde se encontró información sobre sus ventas, Utilidad operativa, activos y pasivos. De esas 26.544 empresas, 10.834 fueron reportadas como empresas de tamaño pequeño, 10.231 de tamaño mediano y 4.656 de tamaño grande. Las micro empresas correspondían a 368. Las empresas que están constituidas como sociedades Anónimas, Limitadas y SAS representan el 90,93% y las empresas unipersonales solo el 0.851%. El sector predominante en la clasificación es el sector Comercio con 7.522 empresas, seguidas de 5.385 pertenecientes al Sector Financiero y de seguros, y la menor representación la tiene el sector de atención de salud y de asistencia social.

Fueron eliminados los registros cuyo pasivo era cero, así como las empresas que no tenían especificado su tipo de sociedad quedando una base total de 26.090 empresas. Posteriormente, la base de 26.090 empresas se validó contra las empresas que realizaron Factoring con Bancolombia en el año 2013, dando como resultado un total de 546 empresas.

Se utilizó un modelo de regresión logística multivariable para modelar la variable endógena binaria, colocando 0 para aquellas empresas que no utilizan el factoring y 1 para las que lo hacen, en función de las variables explicativas. Así mismo se realizó un modelo de regresión lineal cuyos resultados fueron muy similares respecto al signo esperado de las variables independientes. Sin embargo, se decidió por el modelo logístico, teniendo presente que este permite controlar de forma conjunta los determinantes de factoring. El análisis se realizó utilizando el software Stata. La elección de las variables exógenas o explicativas se basa en las seleccionadas por estudios similares a los realizados por (Soufani K. , 2002) y (Soufani K, 2000). Las variables explicativas son de tipo financiero, las cuales son: Ingresos Operacionales, Utilidad operativa, Utilidad Neta, Deudores, Deudas a Corto Plazo, Razón de Endeudamiento, Capital de Trabajo, Razón Corriente, Rendimiento sobre los activos (ROA).

Con el propósito de establecer cuáles son los determinantes para que una compañía busque el factoraje como una alternativa de financiación, se plantean las siguientes siete hipótesis:

Hipótesis 1. Factoring se realiza en mayor manera en los sectores altamente intensivos en capital de trabajo

Hipótesis 2. Factoring se usa en sectores donde la rotación de las cuentas por cobrar es mayor

Hipótesis 3. El Factoraje se centra en compañías formalmente constituidas

Hipótesis 4. Cuanto mayor sea la cantidad de deuda, más el negocio utilizará Factoring.

Hipótesis 5. El Factoring toma más fuerza en las empresas de tamaño mediano con facturación creciente.

Hipótesis 6. A menor razón corriente aumenta la necesidad de Factoring

Hipótesis 7. A un mayor ROA, por un relativo bajo nivel de activos, se debe hacer mayores operaciones de Factoring.

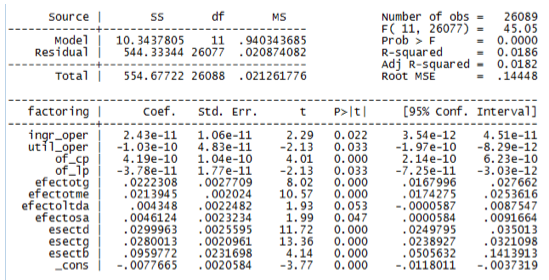

La Tabla muestra los resultados de la regresión lineal. Se observa que los signos se encuentran en concordancia con la relación planteada en las hipótesis. Todas las variables resultaron significativas al 5% para explicar el uso del factoring.

Tabla4.

Resultados de Regresión lineal

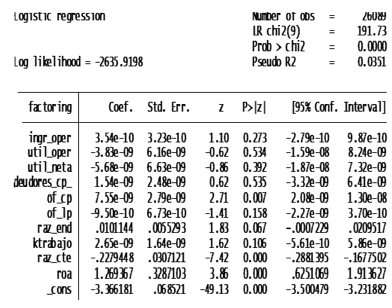

Sin embargo y con el fin de realizar control por otras variables, la regresión se realiza utilizando un modelo logístico multivariado. Los resultados se presentan en la Tabla 5.

Tabla 5.

Resultados de Regresión logística

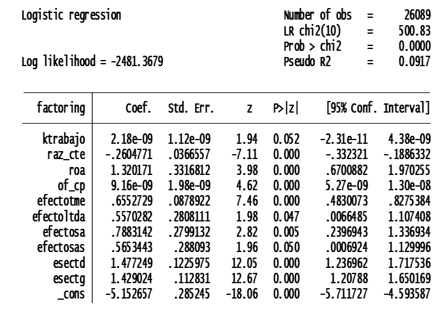

Después de estos resultados fueron agregadas 3 variables dummys, Los tres efectos dummy que fueron utilizados son tamaño, tipo sociedad y sector económico. Asumiendo valores de 0 y 1, indicando respectivamente, ausencia o presencia de la cualidad o atributo Se realizaron 38 regresiones, las cuales demostraron que los datos no están correlacionados.

El resultado final se muestra en la siguiente Tabla:

Tabla 6.

Resultados de Regresión logística con variables dummys

En la regresión se muestran significativos los tres sectores antes mencionados, por ende, se acepta la Hipótesis 1. En el caso del sector de los Hidrocarburos y Energía los plazos de la facturación de estas compañías son largos ya que oscilan entre 60 y 90 días, por ende los proveedores buscan opciones para financiar su operación realizando figuras como Factoring, confirmado con ello la Hipótesis 2.

Aunque el Factoring es una excelente opción para ingresar a múltiples emprendedores y la factura a descontar se convierte en uno de los elementos decisivos para que se estructure una operación, los emprendedores tienen que ser un poco más estructuradas y formalizados para poder acceder a esta figura la cual exige en muchas ocasiones experiencia previa y soportar al menos la capacidad de operación de la compañía, por esta razón son las pymes las que se ven más favorecidas gracias a su formalización y es más fácil para ellos acceder a los productos de factoring, por tanto se corrobora la hipótesis 3.

Al ser encontrada una relación positiva entre el nivel de deuda de la compañía y el uso del factoring, se corrobora la hipótesis 4. Esto es así debido a que las empresas al agotar su nivel de endeudamiento deben recurrir a cualquier alternativa posible que les permita satisfacer sus necesidades de liquidez.

La hipótesis 5 es aplicable en los clientes denominados pymes pues son quienes presentan mayores tasas de crecimiento; estas empresas usan el factoring para lograr un mayor volumen de operaciones. Al controlar por la variable tamaño de empresa, se corrobora la hipótesis 5.

Los indicadores financieros importantes para evaluar la gestión de la operación; dado que uno de los beneficios del factoring es mejorar el ciclo del negocio, a través de una reducción de los tiempos de rotación, el resultado de la razón corriente se vuelve un indicador relevante para la determinación del uso del factoring. Al existir una asociación estadísticamente significativa entre la variable exógena y endógena, se corrobora la causalidad propuesta en la hipótesis 6.

Finalmente, a una mayor Rentabilidad del Activo (ROA), por un relativo bajo nivel de activos, se debe hacer mayores operaciones de Factoring, pues las entidades financieras al estudiar un crédito comercial buscan garantías que soporten la suma de dicho crédito, pero la estructura de la empresa no lo sustenta al basarse esta decisión en parte en su nivel de activos, por ello debe recurrir figuras como el factoraje, por tanto, se corrobora con ello lo planteado en la hipótesis 7. Estos resultados van en línea con los recientes hallazgos presentados por (Mun & SooCheong, 2015)

El articulo desarrolló y probo las hipótesis planteadas que explican los determinantes para el uso de factoring, con este se evidencia el porque la demanda del factoring está apoyado en el sector, el tipo de sociedad y tamaño, además de basarse en indicadores financieros que soportan la voluntad de buscar el factoraje. Estos hallazgos se constituyen en evidencia empírica que el factoring es usado más por compañías de Sociedad Anónima y Limitada ya que los emprendedores son informales y aun no pueden experimentar la figura pues no cuentan con la suficiente formalidad para acceder a ello, adicional también demuestra que está más sesgado al sector comercio. Esto permite inferir que la formalidad es clave para el desarrollo de la herramienta pues esto favorece el acceso como herramienta de financiación.

Después del estudio y de observar que Chile es uno de los países donde más factoring realizan dada la profundización del sector financiero, además de la consolidación de las federaciones como FELAFAC que busca la consolidación de la industria Latinoamericana buscando promover la visión en la figura homologando la visión de todos los países que la conforman. Como se mencionó al inicio, el gobierno colombiano también ha realizado ingentes esfuerzos con el fin de promover la figura después de emitir la ley 1231 de facturas y haciendo que esta se cumpla a cabalidad. La implementación de programas de educación financiera favorece que las empresas más pequeñas puedan acceder a la figura y conozcan los beneficios y características del mismo.

El estudio también ofrece posibilidades para que las compañías de factoring busquen profundizar en los otros sectores que no se vieron tan influenciados, pero tienen un alto potencial, además buscar de alguna manera que los micros pymes busquen el uso de la herramienta.

Arrubla Paucar, J. (2002). Contratos Mercantiles (Cuarta ed.). Bogota: Biblioteca Jurídica DIke.

Bernal, S. (2012). El Factoring como herramienta fiananciera para el desarrollo empresarial. Coyuntura empresarial.

Enqvist, J., Graham, M., & Nikkinen, J. (2014). The impact of working capital management on firm profitability in different business cycles: Evidence from Finland. Research in International Business and Finance(32), 36-49.

Factor Chains International. https://fci.nl/en/home

FELAFAC. (s.f.). www.felafac.com. Obtenido de FEDERACION LATIONAMERICANA DE FACTORING .

Mun, S. G., & SooCheong, J. (2015). Working capital, cash holding, and profitability of restaurants firms. International Journal of Hospitality Mangement 2015, 1-11.

Smith, J., & Schnucker, C. (1994). An empirical examination of organizational structure: the economics of the factoring decision. Journal of Corporate Finance, 1, 119–138.

Soufani, K. (2000). Factoring and UK small business. Journal of Small Business and Entrepreneurship(15), 78–89.

Soufani, K. (2002). On the determinants of factoring as a financing choice: evidence from the UK. Journal of Economics and Business( 54 ), 239–252.

Soufani, K., Binks, M., & Bruce, A. (1999). The role of factoring in financing UK SMEs: a supply side analysis. . Working Paper series 99-08-05. Montreal: Concordia University.1. Magister en Administración Financiera. Universidad EAFIT. dguasca@eafit.edu.co

2. Profesora Departamento de Finanzas, Escuela de Economía y Finanzas Universidad EAFIT. jvergar8@eafit.edu.co

3. ANIF. Asociación Nacional de Instituciones Financieras