HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 27) Año 2016. Pág. 18

Camila Candida Compagnoni dos REIS 1; Leticia da Costa ALVES 2; Cristina Maria Compagnoni dos REIS 3; Andreas DittmarWEISE 4

Recibido: 12/05/16 • Aprobado: 12/06/2016

RESUMO: Considerando a conjuntura econômica atual do estado do Rio Grande do Sul, no qual indicadores como o PIB encontram-se em declínio, as empresas podem estar sendo afetadas negativamente em seu desempenho. Desta forma, o presente estudo tem por objetivo verificar se a situação de crise tem impacto nas vendas de uma rede de franquias do setor de higiene pessoal, perfumaria e cosméticos. Para alcançar o objetivo proposto, analisou-se em conjunto com as vendas da rede de franquias os indicadores de Consumo Familiar Nacional e Renda Média Pessoal. Utilizou-se análise de correlação para verificar se os indicadores têm relação com as vendas das lojas da franquia, identificando uma correlação positiva. Analisou-se índices de evolução mensal das vendas, bem como índices de evolução acumulado em três meses, indicando quedas significativas quando comparados ao mesmo período do ano anterior. Uma vez que o PIB nacional e estadual vem apresentando taxas negativas, este influenciando no consumo médio familiar e renda média pessoal, evidencia-se que a queda nas vendas continue persistindo. Contudo, como o cenário recessivo teve início a pouco tempo, sugere-se que este estudo seja repetido visando vislumbrar as reais influências dos indicadores econômicos das vendas. |

ABSTRACT: In actual economic situation of state of Rio Grande do Sul, indicators as PIB is declining and the companies may be being affected in their performance. In this way, the aim of this study is to verify if the crisis situation has had an impact on sales of a franchise industry of toiletry, perfumery and cosmetics. To achieve the proposed aim, we analyzed the indicators of National Family Consumption and Average Personal Income together with the sales of franchise. We analyzed through correlation analyze to verify if the indicators has relation with the sales of franchise stores. As a result, weobtained positive correlation between the variables. We analyzed monthly growth rates of sales and cumulative evolution rates in three months, where in comparison with the same period of last year was indicated significant drop in sales. Once the national PIB and state PIB has been showing negative rates and it has influence in National Family Consumption and Average Personal Income, has highlights that the drop in sales will continue persisting. However, as the recessionary environment began recently, we suggested this study is repeated to aims the reals influence of economics rates of sales. |

A atual conjuntura econômica no estado do Rio Grande do Sul remete a um contexto recessivo, no qual indicadores como PIB encontram-se em declínio. Neste ensejo, tendo por base que fatores macroeconômicos impactam no desempenho das empresas, estas podem estar sujeitas a passar por períodos críticos na sua gestão ou até mesmo encerrar suas atividades (SANTINI et al., 2015).

Corroborando, Paim (2015) comenta que a estrutura econômica atual repercute também no cotidiano das famílias, uma vez que há aumento do desemprego e restrições de crédito, limitando o orçamento familiar e reduzindo o poder de compra. Com o poder de compra reduzido, o comércio varejista acaba sofrendo com decréscimo em suas vendas.

No que tange ao mercado de franquias, este é um setor em ascensão. De 2010 para 2014, o setor obteve um crescimento no seu faturamento de 67,39%, segundo a Associação Brasileira de Franchising – ABF (2015), obtendo em 2014 um faturamento de 128,876 bilhões de reais.

Considerando o setor da franquia em estudo, o de Higiene Pessoal, Perfumaria e Cosméticos - HPPC, o Brasil se enquadra como terceiro maior mercado mundial, representando 9,4% do consumo global (ABIHPEC, 2015a). Posição esta que deve subir, uma vez que o primeiro colocado neste ranking, os EUA, vêm diminuindo sua participação no mercado mundial.

A partir do exposto até então, este estudo tem por objetivo verificar se a atual situação econômica no Rio Grande do Sul tem impacto sobre as vendas em uma rede de franquias do setor de HPPC. Para melhor entendimento acerca das questões que serão tratadas neste artigo, apresenta-se a seguir a fundamentação teórica e a metodologia do estudo.

Esta seção apresenta dados relevantes do setor de higiene pessoal, perfumaria e cosméticos (seção 2.1) bem como do cenário econômico do estado do Rio Grande do Sul (seção 2.2), realizando as discussões pertinentes. Com isso, assuntos relacionados podem ser abordados no decorrer do trabalho com mais transparência e compreensão.

Segundo a Classificação Nacional de Atividades econômicas (CNAE), a Indústria de Higiene Pessoal, Perfumaria e Cosméticos (HPPC) apresenta-se como um dos segmentos da indústria química (IBGE, 2007). Sob a ótica dos principais mercados mundiais consumidores destes produtos o Brasil ocupa uma posição bastante significativa, uma vez que representa 9,4%, ocupando a terceira posição entre os países, atrás apenas dos Estados Unidos e China (ABIHPEC, 2015). Atualmente considera-se um setor diversificado quanto ao perfil das empresas presentes em território nacional. Ao lado de grandes empresas multinacionais, como L’Oreal, Mary Kay, Revlon e Avon, temos empresas nacionais de destaque, de grande e médio porte, como Natura, O Boticário, Davene, Água de Cheiro e Contém 1g (VILHA, 2009).

Capanema et al. (2007, p. 5) justificam a grande quantidade de empresas deste setor pela simplicidade de base técnica necessária, visto que trata da “manipulação de fórmulas relativamente simples”, possibilitando a entrada de pequenas e médias indústrias no mercado, muitas vezes até advindas do desenvolvimento de farmácias de manipulação.

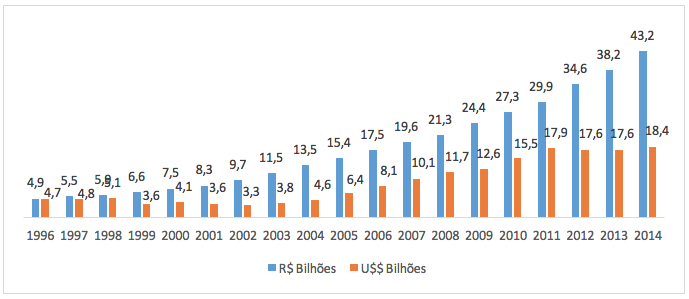

Em termos de indústria, o país vem apresentando um crescimento do setor datado de 1996, quando apresentava um faturamento de R$4,9 bilhões, passando à R$43,2 bilhões em 2014, conforme pode ser visto na Figura 1, gráfico elaborado pelos autores, com dados disponibilizados pela Associação Brasileira da Indústria de Higiene Pessoal, Perfumaria e Cosméticos (ABIHPEC). Dos produtos advindos destas das indústrias, a Argentina é o país que mais detém participação nas exportações, 19,5% em 2014, seguida pelo Chile (10,1%) e Venezuela (9,5%) (ABIHPEC, 2015a).

Fonte: ABIHPEC (2014)

Figura 1 – Evolução do faturamento Ex-Factory da indústria brasileira de HPPC

Destaca-se que o setor de HPPC é responsável por 1,8% do PIB nacional (IBGE, 2015a). Entretanto, o cenário econômico atual pode gerar vários impactos no mesmo, uma vez que cerca de 80% das matérias primas no setor são importadas. Entretanto, João Carlos Basilio, presidente da ABIHPEC, defende a ideia de que, frente a um momento de resseção econômica, o consumidor não deixa de utilizar produtos ligados a este setor, mas passa a buscar opções que representem um menor custo em seus orçamentos, ou seja, de menor valor agregado (ITEHPEC, 2015). Contra este raciocínio, Capanema (et al., 2007) ressalta que o consumo per capta deste setor está altamente relacionado com o aumento da renda per capta, logo, o torna suscetível à crise.

Das formas de comercialização nacional dos produtos deste setor, 53% das vendas são realizadas no varejo, 8% por redes de franquias, 12% por outros meios diversos e a venda direta com uma parcela expressiva, 27% (PIROLA, 2011). Chama-se atenção entretanto para a evolução da venda direta: em 1994 haviam 510.000 unidades registrada neste posto de trabalho passando a 1.645.000 em 2005, um crescimento de 222,5% no período, equivalente a 11,2% ao ano (CAPANEMA et al., 2007). Até o final de 2014, a ABEIHPEC registrou 2.522 empresas no mercado, das quais 20 podem ser consideradas de grande porte, representando mais de 70% do faturamento total. A Tabela 1 mostras como estão distribuídas essas empresas nas cinco regiões nacionais.

Região |

Número de Empresas |

Norte |

48 |

Centro-Oeste |

180 |

Nordeste |

264 |

Sudeste |

1.550 |

Sul |

480 |

Brasil |

2.522 |

Fonte: Elaborado pelos autores com dados da ABIHPEC (2014)

Tabela 1 – Distribuição de empresas de HPPC nas regiões brasileiras

O Brasil conta com a existência de alguns núcleos Regionais no setor de HPPC, como o do Rio Grande do Sul (RS), Paraná (PR), Rio de Janeiro (RJ), Minas Gerais (MG), Diadema (SP), Ceará (CE), Bahia (BA), Pernambuco (PE), Santa Catarina (SC), Goiás (GO) e Pará (PA) (PIROLA, 2011). O estado do RS, ambiente considerado para este estudo, conta com o Núcleo Gaúcho de Cosméticos, que promove em parceria com o Projeto de Desenvolvimento Setorial de Higiene Pessoal, Perfumaria e Cosméticos (PDS/HPPC gerido pela ABHIPEC) palestras, cursos e consultorias, p. ex., com o objetivo de aumentar a competitividade das empresas em âmbito nacional e internacional, e atualmente conta com a participação de nove empresas (ABIHPEC, 2015b).

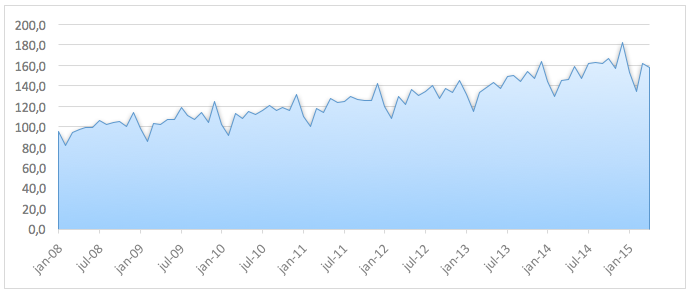

Sob a ótica do comércio no varejo de artigos farmacêuticos, médico, ortopédico, perfumaria e cosméticos no estado, dados disponibilizados pela Fundação de Economia e Estatística (FEE) (RIO GRANDE DO SUL, 2015a) mostram um movimento crescente no índice nominal de vendas, como pode ser observado na Figura 2. Observa-se no período de janeiro de 2008 a abril de 2015 uma possível presença de sazonalidade que evidência um pico de vendas no mês de dezembro de cada ano, seguido de um declínio nas vendas entre os meses de janeiro e fevereiro.

Fonte: Elaborado pelos autores com dados da FEE (RIO GRANDE DO SUL, 2015a)

Figura 2 – Índice nominal do comércio varejista de artigos farmacêuticos, médico, ortopédicos, perfumaria e cosméticos no estado do RS

Considerando as variações de venda e o atual cenário econômico no estado, explana-se no próximo item sobre o cenário econômico no Rio Grande do Sul, visando identificar variáveis econômicas que podem estar ligadas as vendas varejistas.

O Produto Interno Bruto (PIB) é um indicador econômico que representa a soma de todos os bens e serviços finais produzidos numa determinada região, durante um período determinado de tempo (BRASIL, 2015a). Utilizando como base de comparação o mesmo trimestre do ano anterior, o PIB nacional começou a apresentar queda, chegando a uma taxa de decréssimo de 1,56% no primeiro trimestre de 2015 (BRASIL, 2015b). Em comparação com o quarto trimestre de 2014 o IBGE apresentou uma queda no PIB de 0,2%, e queda de 0,9% num acumulado dos quatro trimestres anteriores (IBGE, 2015b). Os dados para o segundo trimestre de 2015 apresentam-se de forma concomitante aos períodos anteriores, como PIB recuando em 1,9% comparado ao trimestre anterior, totalizando em valores correntes R$1,43 trilhão (IBGE, 2015b).

No que se refere à participações estaduais no PIB nacional, o Rio Grande do Sul é a quarta economia do Brasil, apresentando em 2012 participação de 6,3% no PIB brasileiro (RIO GRANDE DO SUL, 2015a). Do ano de 2012 a 2013 o estado apresentou um crescimento de 6,7% do PIB, entretanto, considerou-se um índice nulo de cresimento entre o ano de 2013 e 2014 (BUENO, 2015). No que se refere ao primeiro trimestre de 2015, quando comparado ao mesmo período do ano anterior, o PIB do estado apresentou sua quarta queda consecutiva, registrando um índice de 1,3% negativo (RIO GRANDE DO SUL, 2015b).

Silva afirma que desde meados de 2014 que a atividade econômica vêm apresentado reduções significativas (SILVA, 2015). O IBGE apresentou recuo na produção industrial de 0,3% em junho e de 1,5% em julho, quando, se comparado este mês com o mesmo do ano anterior, a queda é de 8,9% (IBGE, 2015b). Para as vendas no varejo o cenário não se altera. Foram registradas quedas consecutivas em janeiro, fevereiro e março, como pode ser observado na Tabela 2, segundo dados retirados do IBGE (2016d).

Período |

Volume de Vendas |

Variação Mensal (base: igual mês do ano anterior) |

|

Janeiro 2016 |

-10,60% |

Fevereiro 2016 |

-4,20% |

Março 2016 |

-5,70% |

Fonte: Elaborado pelos autores com dados do IBGE (2016d)

Tabela 2 – Variações do volume de vendas no varejo

Outra forma de identificar possíveis mudanças conjunturais é analisar os dados de admissões e desligamentos no emprego formal (FIALKOW, 2015). Neste contexto, a taxa de desemprego, divulgada pela Fundação de Economia e Estatística – FEE, pode sinalizar possíveis alterações no ensejo econômico, considerando a capital do estado, Porto Alegre, a taxa de junho de 2015 foi de 8,5% e a de julho subiu para 9,4%, enquanto que em junho de 2014 a taxa era equivalente a 5,7%.

Neste âmbito, as alterações econômicas podem estar ocasionando impactos negativos nas vendas do setor varejista. Tendo por base os aspectos apresentados anteriormente, discorre-se no próximo tópico sobre os passos metodológicos adotados para identificar as influências econômicas nas vendas de uma rede de franquias.

O estudo em questão refere-se ao impacto das novas conjunturas econômicas, em âmbito estadual, no resultado financeiro em lojas de franquias, do setor de higiene pessoal, perfumaria e cosméticos, inserindo-se assim em um contexto social e contemporâneo. Trata-se de um estudo de caso uma vez que apresenta-se como uma investigação empírica de raciocínio indutivo que depende de um trabalho de campo (GIL, 2002). A estratégia abordada na pesquisa foi a pesquisa bibliográfica e o estudo de caso, uma vez que através de pesquisas bibliográficas é que se pôde obter dados para comparação dos resultados obtidos nas análises do estudo de caso.

Técnicas estatísticas e matemáticas foram abordadas para a geração de dados, sendo apresentados com auxílio de tabelas e gráficos. A fim de alcançar os objetivos de forma clara e concisa, este estudo utiliza de análise de dados por correlação, com auxílio do software Statistica® e ainda elaboração de gráficos e tabelas fazendo-se uso do software Excel®, realizando-se as considerações cabíveis aos resultados encontrados. Os dados relacionados às vendas das lojas em estudo foram adquiridos junto aos responsáveis, abordando os períodos de janeiro de 2014 a abril de 2016.

As lojas em questão localizam-se em doze diferentes municípios gaúchos, além das vendas diretas ocorridas. Desta forma, para melhor apresentação dos resultados encontrados neste trabalho, apresenta-se a Tabela 3 que trata de identificar as siglas usadas e a localização da loja em questão. Apresenta-se também o número de habitantes (x1000) estimados para 2015, segundo dados do IBGE (2015c).

Sigla |

Município |

Número de Habitantes1 |

SM1 |

Santa Maria |

276.108 |

SM2 |

Santa Maria |

- |

SM3 |

Santa Maria |

- |

SM4 |

Santa Maria |

- |

EV |

EstânciaVelha |

46.444 |

CB |

Campo Bom |

64.171 |

DP |

Dom Pedrito |

39.886 |

RS |

Rosário do Sul |

40.773 |

CV |

Caçapava do Sul |

34.654 |

SG |

São Gabriel |

62.785 |

LV |

Sant’Ana do Livramento |

82.968 |

IT |

Itaqui |

39.088 |

BG1 |

Bagé |

121.749 |

BG2 |

Bagé |

- |

BG3 |

Bagé |

- |

VD |

Venda direta Santa Maria |

- |

Fonte: Elaborada pelos autores, 2016

Tabela 3 – referência da localização das lojas, respectivas siglas utilizadas nas análises e número de habitantes

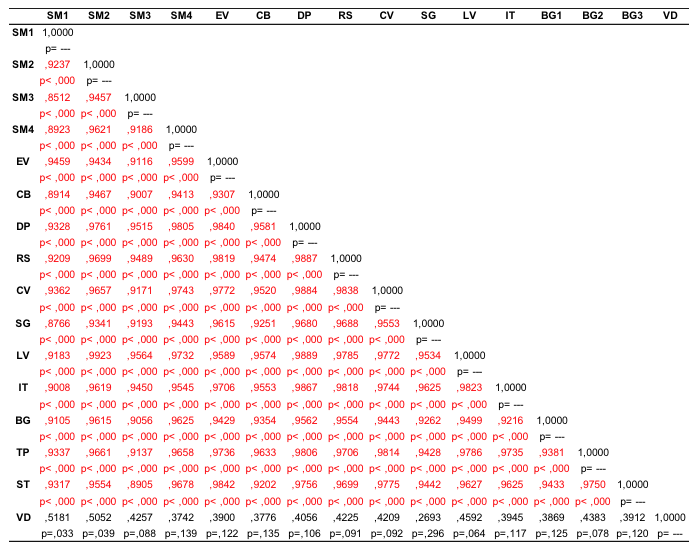

A fim de verificar a existência e grau de relação do resultado financeiro mensal entre as lojas e as vendas diretas, buscou-se obter os coeficientes de correlação correspondentes. Estes coeficientes indicam a medida de relação e a direção em que as variáveis estão correlacionadas, ou seja, se direta ou indiretamente. A Tabela 4 expressa os valores encontrados, calculados com auxílio do software Statística®. Considerou-se nível se confiança de 95%. Os valores apresentados em cor vermelha referem-se às variáveis que obtiveram correlação significativa para o α =5%.

Fonte: Elaborada pelos autores, 2016

Tabela 4 – Matriz de correlação do resultado econômico mensal das lojas estudadas, com 95% de significância

Ressalta-se que quanto mais próximo de 1 o valor de r (primeiro valor apresentado para cada caso observado, seguido do p valor respectivo), mais forte é a correlação, podendo então constatar que em sua maioria, os resultados financeiros mensais das lojas consideradas apresentam forte correlação, com valores que chegam até a r = 0,9884. Interpreta-se ainda que os valores calculados são todos positivos, ou seja, a relação de evolução dos resultados econômicos entre elas é direto. Os valores apresentados em vermelho na Tabela 4 são destacados por apresentarem nível de correlação forte (próximos a 1), onde os demais, apresentam baixa correlação (para p valor menor que α =5%) ou ainda, inexistência de correlação (para p valor maior que α =5%).

Observa-se na Tabela 4 que em relação ao resultado mensal financeiro, todas as lojas apresentam correlação significativa, sem depender da localização. Ou seja, dentre as cidades observadas Santa Maria é a mais populosa, como pode ser observado na Tabela 3. Concomitante a isso, possuí três lojas da franquia em atividade. As vendas de cada uma destas se comporta de maneira similar, mês a mês, com as demais lojas localizadas em cidades menores e menos populosas, como Sete de Setembro, por exemplo.

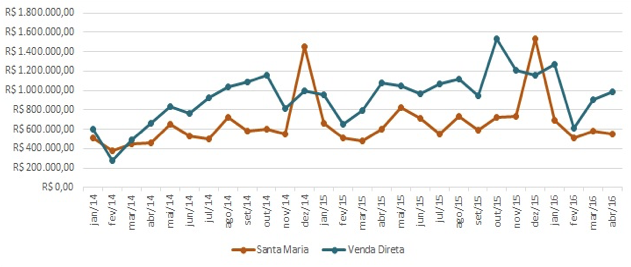

Considerando a Venda Direta, por esta ter um posicionamento diferente no mercado, sem loja física, observou-se que apresentou correlação significativa baixa com algumas lojas e inexistência de correlação significativa com outras, como p. ex. Santa Maria 3, onde o p valor foi de 0,08, ou seja, maior que α =5%. Este acontecimento pode ser explicado tendo em vista que a venda direta apresenta valores mais expressivos, onde para tal, pretende-se realizar um estudo separadamente em futuras análises. Entretanto, para melhor visualização da diferença entre os comportamentos de venda direta e vendas em lojas físicas, realizou-se um gráfico de tendência. A Figura 3 apresenta o gráfico do comportamento das vendas nas lojas localizadas em Santa Maria com o comportamento da venda direta.

Fonte: Elaborada pelos autores, 2016

Figura 3 – Comportamento da venda direta e das lojas localizadas em Santa Maria, no período analisado

Observa-se que a venda direta apresenta comportamento distinto de sazonalidade em relação as lojas. Este fator se pode ser explicado em função da razão do negócio, tendo em vista que se trabalha com venda por meio de revista e com revendedoras que tem de realizar seus pedidos com antecedência para atender seus clientes. Desta forma, começa-se observar o aumento das vendas geralmente com um mês de antecedência ao mês com data comemorativa, com exceção do natal, onde as vendas iniciam em outubro, com o lançamento dos produtos para o natal.

Sequentemente, buscou-se informações sobre o consumo familiar entre o ano de 2014 até os dias de hoje. Segundo dados do Serasa (2016) o mês de abril de 2016 apresentou queda de 4,5% quando comparado ao mesmo mês do ano anterior. Da mesma forma, o Banco Central do Brasil (2016b) apresentou em janeiro de 2016 uma queda de aproximadamente 7,7% no rendimento médio real efetivo das pessoas quando comparado ao mesmo mês no ano anterior. Assim, chamou-se atenção para identificar a existência de uma correlação significativa entre a receita total de vendas mensais das lojas de Santa Maria (SM) e da Venda Direta (VD) com o consumo familiar nacional (Cons. Fam.) e com o rendimento médio das pessoas (RM). A matriz com os resultados das correlações calculadas no software ®Statistica é representada pela Tabela 5, com os valores em vermelho apresentando correlação significativa com nível de confiabilidade de 95%.

|

Cons. Fam. |

RM |

SM |

0,8327 |

0,6463 |

p< ,001 |

p=,002 |

|

VD |

0,8891 |

0,6284 |

p=,002 |

p=,007 |

Fonte: Elaborada pelos autores, 2015

Tabela 5 – Matriz de correlação das vendas em questão com o Consumo

Familiar e com a Renda Média das pessoas (índices nacionais)

Através dos dados expressos na Tabela 3, pode-se considerar que há influência do rendimento médio familiar e do consumo médio nos resultados financeiros mensais das lojas de Santa Maria e da venda direta. De maneira que os valores significativos de r observados na Tabela 3 são positivos, uma vez que há aumento na renda média familiar, assim como no consumo familiar, há aumento do resultado financeiro das lojas estudadas. Entretanto, constata-se que estes índices influenciam com menor intensidade sobre a venda direta, uma vez que os valores dos coeficientes lineares encontrados não são tão fortes, ou seja, próximos de 1.

A fim de buscar mais informações sobre o cenário atual de vendas mensais, tentando identificar assim impactos da crise econômico-financeira, tanto nacional quanto estadual, sobre as lojas da franquia em questão, desenvolveu-se um quadro com índices de evolução das vendas, em cada loja, como pode ser observado na Tabela 6. Os índices em questão são calculados tendo sempre como base de comparação o mês anterior.

Ano |

2014 |

2015 |

2016 |

|||

Mês |

SM |

VD |

SM |

VD |

SM |

VD |

Jan |

-53,93% |

-4,94% |

-56,81% |

9,02% |

||

Fev |

-25,43% |

-53,38% |

-23,06% |

-31,79% |

-26,65% |

-51,79% |

Mar |

17,96% |

73,48% |

-4,09% |

22,62% |

15,23% |

47,99% |

Abr |

1,98% |

36,99% |

22,47% |

34,89% |

-5,65% |

8,76% |

Mai |

41,75% |

24,87% |

38,02% |

-2,05% |

||

Jun |

-18,09% |

-7,54% |

-12,60% |

-8,51% |

||

Jul |

-5,86% |

21,03% |

-23,73% |

10,96% |

||

Ago |

42,74% |

11,07% |

32,94% |

4,52% |

||

Set |

-19,42% |

5,62% |

-22,00% |

-14,86% |

||

Out |

3,27% |

6,14% |

26,57% |

61,69% |

||

Nov |

-8,20% |

-29,28% |

0,82% |

-21,30% |

||

Dez |

162,97% |

22,26% |

110,12% |

-3,96% |

||

Fonte: Elaborada pelos autores, 2016

Tabela 6 – Evolução mensal das vendas de 2014 e 2016

Devido a sazonalidade de vendas no setor, pode-se observar que meses como fevereiro e junho apresentam características de quedas nas vendas. Observa-se que ao início de 2015 a queda de vendas, tanto para as lojas localizadas em Santa Maria como para a venda direta, foram de menor intensidade quando comparadas aos mesmos meses de 2014, entretanto, em 2015, a venda das lojas físicas analisadas se estenderam até o mês seguinte, março, onde, de maneira geral, as vendas já começam a apresentar aumento quando comparadas ao mês imediatamente anterior. A explicação encontrada no estudo da rede de franquia, é que no período de janeiro e fevereiro de 2015 houveram grandes promoções, com mais de 80% do portfólio com descontos de até 20%. Nos dois primeiros meses do ano de 2016, as lojas localizadas em Santa Maria apresentaram um decréscimo nas vendas mais expressivo do que no ano.

Na análise dos índices relacionados a venda direta, observa-se que janeiro de 2016 não apresentou queda, como no ano anterior, entretanto, o mês de dezembro, característico de aumento de vendas, apresentou evolução negativa no ano de 2015, podendo então ter influenciado o aumento de consumo incomum no mês de janeiro. Entretanto, a queda no mês de fevereiro foi mais acentuada, seguida por um aumento das vendas em março e abril relativamente parecido com os mesmos meses de 2015, e menor quando comparadas aos mesmos meses do ano de 2014. A evolução mensal permite observar queda nas vendas das lojas físicas e pouco crescimento na venda direta, podendo-se estar atrelado a situação econômica do estado. Pode-se relacionar a maior queda no consumo em lojas físicas com a praticidade, conforto, ou mesmo relacionamento mais estreito entre o consumidor de venda direta e o vendedor, demonstrando que este sistema de comércio está sendo menos afetado pelo atual cenário econômico.

Tomando como referência os valores em questão, os meses característicos de queda nas vendas, quando analisando as lojas físicas da cidade de Santa Maria, apresentaram quedas menos bruscas em 2015, quando comparadas aos respectivos meses de 2014, com exceção do mês de julho. No ano de 2014, o mês de julho apresentou queda de 5,86%, quando o mesmo mês de 2015 apresentou um índice quase cinco vezes maior. Da mesma forma, apesar de o mês de agosto de 2015 apresentar aumento das vendas quando comparado ao mês imediatamente anterior, seu crescimento foi cerca de 13% menor. Para as vendas diretas este valor foi ainda mais expressivo, chegando a uma redução de mais de 20% no aumento das vendas.

Índices de evolução com referência em valores comparativos com períodos imediatamente anteriores também foram calculados, como pode ser observado na Tabela 7, com o intuito de identificar com mais sensibilidade se realmente as vendas vêm apresentando queda, quando comparadas ao mesmo mês no anterior.

Santa Maria |

Venda Direta |

|

jan/15 |

31,81% |

58,43% |

fev/15 |

33,65% |

131,82% |

mar/15 |

6,92% |

63,85% |

abr/15 |

30,53% |

61,33% |

mai/15 |

26,89% |

26,54% |

jun/15 |

34,70% |

25,22% |

jul/15 |

8,66% |

14,80% |

ago/15 |

1,25% |

8,03% |

set/15 |

2,57% |

-12,92% |

out/15 |

21,10% |

32,65% |

nov/15 |

32,58% |

47,61% |

dez/15 |

6,15% |

15,95% |

jan/16 |

3,47% |

32,98% |

fev/16 |

-0,60% |

-6,01% |

mar/16 |

21,09% |

13,44% |

abr/16 |

-8,25% |

-8,53% |

Fonte: Elaborada pelos autores, 2016

Tabela 7 – Comparação de vendas por mês

Analisando a tabela 7, com as vendas comparadas mês a mês com o ano anterior, pode-se observar que tanto as lojas físicas, quando a Venda Direta apresentaram um crescimento abaixo do praticado quando comparado o ano de 2015 com 2014. Comparando 2016 com 2015 o resultado tem sido inferior, inclusive com decréscimo nos dois canais em abril de 2016.

Destaca-se ainda que tanto para as vendas diretas quanto para as vendas em lojas físicas, o decréscimo nas vendas, pode ser considerado uma evolução do cenário negativo que se instaurou, onde as lojas apresentaram baixo crescimento culminando em um decréscimo em abril. Permite-se então admitir que há uma evidência de diminuição do consumo no que tange os itens do setor de HPPC. Além do mais, realizando-se uma comparação entre os meses de 2016, observa-se que o resultado descendente nas vendas vem se apresentando cada vez mais expressivo.

Uma vez que tanto para as lojas físicas em questão como para a venda direta, a análise mensal apresentou um resultado mais degradante no último mês analisado, este fato nos instiga a concluir que a queda para os próximos meses continuará sendo evidenciada. Reforçando esta ideia, apresenta-se a Tabela 8 com dados do PIB nacional e estadual a partir do segundo trimestre de 2014, quando ambos começaram a apresentar decréscimo dos valores. Ressalta-se que os dados expressos foram retirados do IBGE (2015b) e Rio Grande do Sul (2015b).

Taxas |

2014 |

2015 |

|||||

2º Trim |

3º Trim |

4º Trim |

1º Trim |

2º Trim |

3º Trim |

4º Trim |

|

PIB Nacional |

-1,20% |

-0,60% |

-0,20% |

-1,60% |

-2,60% |

-4,5% |

-5,9% |

PIB Estadual (RS) |

-2,30% |

-0,30% |

-1,70% |

-1,20% |

0,60% |

-6,0% |

-6,3% |

Fonte: Elaborada pelos autores com dados do IBGE (2015b)

Tabela 8 – Taxas de crescimento do PIB, em comparação com o mesmo trimestre do ano anterior

Uma vez que o valor do PIB é usado para quantificar a atividade econômica de um país, segundo as taxas de crescimento mostradas na Tabela 8, pode-se concluir que o consumo tanto em âmbito nacional como estadual vêm diminuindo quando comparado ano de 2014. O que de fato vem acontecendo, uma vez, que, segundo o IBGE (2015b), o consumo familiar apresentou queda, tanto quando comparado com o trimestre imediatamente anterior (-2,1%), como quando considerando o mesmo trimestre do ano anterior para comparação (-2,7%). Uma vez que já mostrou-se neste trabalho, na Tabela 5, que o resultado mensal das vendas está positivamente correlacionado com o consumo médio familiar nacional, confirma-se e justifica-se a queda observada nas vendas, quando comparadas ao ano de 2015.

Com fulcro no que foi apresentado no decorrer deste estudo, pode-se observar que as lojas da rede de franquia em estudo, estão começando a sentir os efeitos da crise que vem se instaurando como reflexo na queda de suas vendas.

Notou-se que a queda nas vendas está em linha com o declínio dos indicadores econômicos aqui apresentados. Observou-se que o consumo familiar e o rendimento médio das pessoas estão positivamente correlacionados com as vendas, conforme apresentado anteriormente, podendo estar relacionado a queda observada nas vendas das lojas.

Em conjunto com os indicadores econômicos apresentados, as quedas nas vendas apresentam-se a cada período mais expressivas, percebendo-se claramente a influência do decréscimo na economia sobre a rede de franquias estudada. Pode-se concluir ainda que considerando o período de tempo analisado, que demonstra a alteração dos indicadores econômicos, os quais sinalizam a crise financeira, não foi possível captar em sua plenitude a influência nas vendas das lojas da franquia em estudo, tendo em vista que os reflexos são sentidos mais expressivamente nos meses subsequentes, como o caso dos indicadores relacionados ao ano de 2016, observados na Tabela 7. O estudo permite concluir que a rede de franquias sente com determinado atraso as alterações em seu resultado financeiro devido à movimentação da conjuntura macroeconômica.

Desta forma, sugere-se para estudos futuros que esta pesquisa seja replicada para verificar se houve uma alteração maior no comportamento das vendas e se estas apresentam relação com cenário econômico do período. Assim poderá se ter referência sobre a existência de ciclos econômicos e então, através de novos estudos, a rede de franquia em questão pode se preparar com mais embasamento para enfrentar cenários econômicos incomuns. Instiga-se pesquisar ainda, através de estudo mais detalhados e direcionados, qual o tempo médio que decorre até que o comércio em si sinta os reflexos de decréscimos dos indicadores macroeconômicos, uma vez que este estudo apresentou este indicativo, de modo que se possam ser traçadas estratégias de gestão.

ABIHPEC. Panorama do setor de HPPC. Vol. 11. São Paulo, 2015. Disponível em: <https://www.abihpec.org.br/novo/wp-content/uploads/2015-PANORAMA-DO-SETOR-PORTUGU%C3%8AS-11ago2015.pdf>. Acesso em 03 set. 2015a.

ABIHPEC. Notícias. Disponível em: <https://www.abihpec.org.br/2014/02/pdshppc-e-sua-importancia-para-o-nucleo-gaucho-de-cosmeticos/>. Acesso em 03 set. 2015b.

ASSOCIAÇÃO BRASILEIRA DE FRANCHISING. Números do Franchising. Evolução do setor 2003-2014. Disponível em: <http://www.portaldofranchising.com.br/numeros-do-franchising/evolucao-do-setor-2003-2014>. Acesso em 19 set. 2015.

BRASIL. Ministério da Fazenda. Economia. Disponível em: <http://www.fazenda.gov.br/economia/pib>. Acesso em: 31 ago. 2015a.

BRASIL. Banco Central do Brasil. Indicadores Econômicos. Disponível em: <http://www.bcb.gov.br/?INDECO>. Acesso em 03 set. 2015b.

BUENO, S. R. PIB do Rio Grande do Sul fica estagnado em 2014. Disponível em: <http://www.valor.com.br/brasil/3995802/pib-do-rio-grande-do-sul-fica-estagnado-em-2014>. Acesso em 03 set. 2015.

CAPANEMA, L. X. L.; VELASCO, L. O. M.; PALMEIRA FILHO, P. L.; NOGUTI, M. B. Panorama da indústria de higiene pessoal, perfumaria e cosméticos. BNDES Setorial, Rio de Janeiro, n. 25, p. 131-156, mar, 2007.

FIALKOW, J. C. Impactos regionais da desaceleração no RS. FEE, n° 8, 2015.

GIL, A. C. Como elaborar projetos de pesquisa. 4. ed. São Paulo. Atlas, 2002. 176 p.

IBGE. Classificação Nacional das Atividades Econômicas. Rio de Janeiro, 2007. Disponível em: <http://www.ibge.gov.br/home/estatistica/economia/classificacoes/cnae2.0/cnae2.0.pdf>. Acesso em 03 set. 2015.

IBGE. Séries históricas e estatísticas. Rio de Janeiro, 2015a. Disponível em: <http://seriesestatisticas.ibge.gov.br/>. Acesso em 03 set. 2015.

PAIM, B. Reflexos do ajuste monetário sobre a dívida das famílias brasileiras. FEE. Carta de Conjuntura. Disponível em: <http://carta.fee.tche.br/article/reflexos-do-ajuste-monetario-sobre-a-divida-das-familias-brasileiras/>.

PIROLA, E. N. Indústria e território: o caso da cadeia produtiva de higiene pessoal, perfumaria e cosmético. UNICAMP, 2011. 180 p. Teses (Doutorado) – Instituto de Economia, Universidade Estadual de Campinas – Campinas, 2011.

RIO GRANDE DO SUL.Fundação de Economia e Estatística. Indicadores. Disponível em: <http://www.fee.rs.gov.br/indicadores/indice-de-vendas-do-comercio/apresentacao/>. Acesso em 02 set. 2015a.

RIO GRANDE DO SUL.Fundação de Economia e Estatística. Destaques. Disponível em: <http://www.fee.rs.gov.br/indicadores/pib-rs/pib-trimestral/destaques/>. Acesso em 02 set. 2015b.

SANTINI, S.; FAVARIN, E. V.; NOGUEIRA, M. A.; OLIVEIRA, M. L.; RUPPENTJAL, J. E. Fatores de mortalidade em micro e pequenas empresas: um estudo na região central do Rio Grande do Sul. Revista Eletrônica de Estratégia & Negócios. V. 8, n. 1, jan./abr., 2015.

SERASA. Educação Financeira. Notícias. Disponível em: <http://www.serasaconsumidor.com.br/educacao-financeira/noticias/>. Acesso em 05 set. 2015.

SILVA, V. M. Análise de Conjuntura. Finanças públicas: O difícil ajuste fiscal. Disponível em: <http://downloads.fipe.org.br/publicacoes/bif/analise-conjuntura-3-6-agosto.pdf>. Acesso em 03 det. 2015.

VILHA, A. M. Gestão da inovação na indústria brasileira de higiene pessoal, perfumaria e cosméticos: uma análise sob a perspectiva do desenvolvimento sustentável.UNICAMP, 2009. 161 p. Teses (Doutorado) –

1. Mestranda do Programa de Pós-Graduação em Engenharia de Produção da UFSM - camilacomapgnoni@gmail.com

2. Mestranda do Programa de Pós-Graduação em Engenharia de Produção da UFSM - leticia.c_alves@hotmail.com

3. Unioeste. criscompagnoni.reis@bol.com.br

4. Professor permanente do Programa de Pós-Graduação em Engenharia de Produção - PPGEP- mail@adweise.de