HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 27) Año 2016. Pág. 12

Sergio Cavagnoli GUTH 1; Renato SGARBI 2

Recibido: 12/05/16 • Aprobado: 12/06/2016

4. Modelo de orçamento de custos de produção para uma safra

RESUMO: O presente estudo tem como objetivo evidenciar como o desenvolvimento de um modelo de orçamento de custos pode contribuir na geração de indicadores e análise de resultados para empresas rurais produtoras de grãos. Primeiramente foi ilustrado um referencial teórico sobre o tema abordado, logo após desenvolvido um modelo de orçamento de custos e demonstração de alguns indicadores econômicos de empresa rural e também uma análise de cenários destes indicadores para auxilio na tomada de decisão. Este artigo utilizará o modelo de pesquisa descritiva, pois se trata de um estudo de caso. As fontes de informação utilizadas serão bibliográficas e de campo. Para realizar este estudo foram utilizados como base dados reais de uma empresa produtora de cereais do estado do Paraná. Com o estudo ficou evidenciado que o orçamento é importante no processo de tomada de decisão, onde conseguiu-se demonstrar que o custo variável direto representa 53,16% sobre o total, ressaltando que 46,48% são custos e despesas da atividade. Se a produtividade média estimada, preço de venda e custo totais forem alcançados pode-se atingir uma margem líquida de 38,46% na cultura de soja. Baseado nestes dados o empresário rural pode determinar a venda de seus produtos com mais segurança, fundamentado em dados científicos, não somente na sua experiência adquirida com o passar do tempo. |

ABSTRACT: The present study aims to show how the development of a cost budget model can contribute to the generation of indicators and results analysis for rural businesses producing grain. First was illustrated a theoretical framework on the topic discussed, soon after developed a cost budget model and demonstration of some economic indicators of rural enterprise and also a scenario analysis of these indicators to aid in decision making. This article uses the descriptive research model, since it is a case study. The sources of information used are field and bibliographic. To perform this study were used as the basis of actual data of a cereal producing company of Paraná State. The study was evidenced that the budget is important in the decision-making process, where managed to demonstrate that the direct variable cost represents 53.16% over the total, noting that 46.48% are costs and expenses of the activity. If the estimated average productivity, sales price and total cost are achieved can achieve a net margin of 38.46 percent in soybean culture. Based on these data the rural entrepreneur can determine the sale of their products more safely, based on scientific data, not only on his experience gained over time. |

A agricultura representa toda a atividade de exploração das terras, seja no cultivo de grãos ou criação de animais. No Brasil, os principais produtos de exportação são originados da agricultura, como soja, café, carne, entre outros. No ano de 2012 as exportações de produtos agrícolas bateram recordes ultrapassando a marca de mais de 100 bilhões de dólares .

Com o desenvolvimento da atividade agrícola não se obtém produção aceitável se não for investido em tecnologia como: defensivos apropriados, fertilizantes necessários para cada cultura, sementes selecionadas e máquinas e implementos que possam desempenhar com perfeição a aplicação destes insumos no campo. Todos estes itens tem elevado preço no mercado e são necessários para a produção de cereais. (GREPALDI. 2006, p. 23).

Com a evolução da tecnologia os produtores estão cada vez mais buscando conhecer o seu negocio, estando atentos ao mercado de commodities, os custos de produção e principalmente na gestão da sua propriedade.

Este estudo pode auxiliar as empresas agrícolas que utilizam orçamentos econômicos para formação dos custos de produção, na tomada de decisão e identificar uma das formas mais viáveis de venda de seus produtos no mercado futuro de cereais, considerando alguns indicadores de resultado e também demonstrando diferentes tipos de cenários para análise.

No desenvolvimento do artigo será realizada uma abordagem de alguns conceitos de orçamentos, custos de produção e a definição do método utilizado. Também será elaborado um modelo de orçamento de custos e formação do custo total de uma propriedade agrícola para a atividade de soja. Finalmente teremos uma apresentação dos indicadores de custos orçados e diferentes cenários para uma safra agrícola.

A elaboração de um orçamento significa fazer a previsão de um determinado evento, em função das entradas e saídas de recursos financeiros. Assim sendo, a criação de um orçamento servirá de base para a tomada de decisões administrativas que irão refletir no sucesso ou insucesso da empresa. Esta ferramenta deverá ser seriamente elaborada considerando a realidade da empresa e suas expectativas de atuação.

Orçamento é uma expressão formal dos planos de curto prazo (um ano); é baseado as estruturas empresariais existentes ou já programadas e obedece à estrutura informacional contábil. As peças orçamentárias devem levar em conta até o menor nível de decisão da empresa, em que há custos ou receitas controláveis. PADOVEZE; TARANTO (2009, p. 6)

Segundo Welsch (2009), o orçamento se trata de um plano elaborado pela administração com o intuito de compreender as operações de determinado período. É uma abordagem formal das metas, planos e objetivos traçados pela administração.

Entre algumas das funções que se pode elencar acerca do orçamento está a previsão dos fluxos de caixa, dos resultados da empresa e também sua situação patrimonial, destaca-se ainda seu uso para o controle desses aspectos para que se cumpram os objetivos estabelecidos. O controle desses objetivos poderá ser efetuado a partir de um cronograma das atividades, sendo que estas serão enumeradas por metas. Sua enumeração por metas serve de base para elencar sua importância nos planos e também para a avaliação do seu desempenho. Salienta-se que a participação de todos os níveis gerenciais no processo de elaboração do orçamento aumenta a eficácia em seu controle e avaliação (LUNKES, 2007).

Orçamentos são importantes no processo de planejamento das empresas onde estabelecem metas, compromissos e clareza nos processos definidos pela empresa.

Abaixo será apresentado um contexto geral sobre os tipos de orçamentos existentes e a definição do modelo de orçamento utilizado como base no presente artigo.

Para Welsch (1983), o orçamento continuo é, com frequência, usado quando se que acredita que planos realistas podem ser feitos para curtos períodos e é desejável ou necessário replanejar ou refazer projeções continuamente por força das circunstâncias.

Padoveze & Taranto, (2009, p. 38) definem que o orçamento base zero (OBZ) segue a vertente dos conceitos que buscam manter o orçamento mais rígido, bem como utilizar essa ferramenta gerencial como o principal instrumento de controle e avaliação do desempenho dos gestores.

No entender de Padoveze & Taranto, (2009, p. 38) o Balanced Scorecard (BSC) busca uma avaliação geral da empresa, das unidades de negocio e, consequentemente, dos gestores por meio de uma implantação de um conjunto de medidas de desempenho financeiras e não financeiras que mostram a relação de causa e efeito das perspectivas do sistema empresa.

Ainda de acordo com Padoveze & Taranto (2009, p. 38 e 39) o modelo de Gestão/Custos por atividade (ABM/ABC) postula um controle dos gastos muito mais analítico que o controle tradicional das despesas departamentais, segmentando cada departamento da empresa em atividades. A base conceitual desse modelo de gestão reside na ideia de que o processo analítico das atividades e seus direcionadores de custo permitirão que a empresa detecte atividades que adicionam ou não valor a seus produtos e a seu resultado. A adoção deste conceito implica o detalhamento das peças orçamentárias no nível de cada atividade, tornando o orçamento um processo mais analítico.

Já o modelo controle de materiais aceita como modelo de estruturação do processo orçamentário o orçamento base zero e defende ainda um controle duplo nos principais elementos de receitas e de despesas, obrigando cada gestor a prestar contas de seu orçamento para seu superior hierárquico e tambem para um outro responsável escolhido pela empresa para determinados itens constantes do seu orçamento. PADOVEZE & TARANTO (2009, p. 38 e 39)

O conceito de orçamento de tendências é utilizado no processo de elaboração das peças orçamentárias como método para calcular os valores orçados. Ele é baseado na utilização dos valores obtidos no passado como referencia para os valores futuros e é muito usado pelas empresas, pois parte da premissa de que os eventos passados são decorrentes de estruturas organizacionais já em operação e há uma grande tendência de que esses eventos ocorram novamente. PADOVEZE & TARANTO (2009, p. 38 e 39)

No entendimento de Gitman (1997) o orçamento de caixa é um demonstrativo dos fluxos de entrada e saída projetados da empresa. Usado para estimar suas necessidades de caixa de curto prazo, possibilita uma visão clara do momento em que ocorrerão tais entradas e saídas de recursos no decorrer período. O orçamento de caixa é feito, normalmente, para o período de um ano, podendo ser subdividido em períodos menores em decorrência da sazonalidade de seus fluxos de caixa.

O orçamento também é um método de gestão e quando começa a ser realizado, o orçamento torna-se também uma forma de controle da aplicação dos recursos financeiros e econômicos das empresas agrícolas. O orçamento obriga os gestores a definir claramente seus objetivos e metas.

Dentre os diferentes tipos de orçamentos citados o modelo utilizado para a elaboração do orçamento de custo será o orçamento de caixa.

O orçamento de caixa é um modelo de fácil entendimento, onde pode-se naturalmente visualizar as entradas e saída de valores, demonstrando de uma forma clara aos produtores rurais como pode ser elaborado este tipo de ferramenta, para o controle de orçamento de custos.

Outro fator importante do orçamento de caixa é que ele é um orçamento de curto prazo. Como os produtores rurais trabalham com o período de safra este modelo encaixa-se perfeitamente para o desenvolvimento de orçamento na atividade agrícola.

A elaboração do orçamento proposto para este artigo é de acordo com o ano agrícola. Como no Brasil existem diferentes regiões produtoras de grãos (região, Sul, Sudeste, Centro Oeste, Norte e Nordeste), os períodos de plantio de cada região variam de acordo com o clima, podendo sofrer alterações de data inicial e final de uma região para outra. Após a definição do ano agrícola este deve ser mantido como padrão, pois, mudá-lo dificultaria a comparação dos resultados entre uma safra e outra.

A elaboração de cenários é importante no processo orçamentário para obter previsões de diferentes tipos de acontecimentos que a empresa possa vivenciar.

O planejamento orçamentário exige a elaboração de cenários, os quais pode-se definir como a escolha de um conjunto de variáveis macroeconômicas previstas para períodos futuros. Para os objetivos orçamentários é necessária apenas a previsão dessas variáveis para o próximo exercício, embora nada impeça que se elaborem previsões para mais de um ano. (PADOVEZE; TARANTO, 2009, p. 9).

A análise de cenários caminha junto com o desenvolvimento de orçamentos, onde pode-se estimar diferentes panoramas do orçamento desenvolvido. Neste estudo abordaremos para o orçamento de custo cenários otimistas, moderado e pessimista para complementar o orçamento criado.

Conhecer os custos de produção é muito importante para a empresa agrícola estar preparada as oportunidades de negócio que surgirem no mercado de commodities. Como os produtores rurais são “tomadores de preço” de venda de seus produtos, ou seja, é o mercado que define o valor de venda das commodities, saber quanto se quer ganhar e obter as informações corretas para a tomada de decisão irão auxiliar significativamente os empresários rurais a serem mais assertivos na comercialização de seus produtos.

Poderíamos dizer que a origem dos sistemas de custeios pode ter sido originada na necessidade do homem em contar e identificar as suas necessidades de sobrevivência. Supõe-se que sua origem remonta a Florença, cidade que desde o século XII se distinguiu pela fabricação de tecidos. (PRADO, 2001, p. 8).

O processo de gestão consiste no ciclo sequencial das atividades administrativas de planejamento, execução e controle. E essa sequencia, embora já consagrada, diferencia-se em sua aplicação nas empresas em função do modelo de gestão adotado. De fato, modelo de gestão é o conjunto de princípios que norteiam a gestão empresarial e decorrem da visão, missão dos valores e cultura da empresa. (PADOVEZE; TARANTO, 2009, p. 4).

Já para Bonaccini (2000, p. 57) custo de produção são todos os gastos identificáveis, direta ou indiretamente, com a cultura ou criação, como: sementes, fertilizantes e defensivos, mão-de-obra direta ou indireta, combustíveis, lubrificantes, manutenção e depreciação de máquinas, equipamentos e benfeitorias, serviços de assistência técnica, entre outros. É a soma de valores de todos os recursos (insumos) e operações (serviços), utilizados no processo produtivo de determinada atividade agropecuária.

Custos são gastos relativos a bens ou serviços, utilizados na produção rural; são todos os gastos relativos à atividade de produção. (CREPALDI, 2006, p. 99).

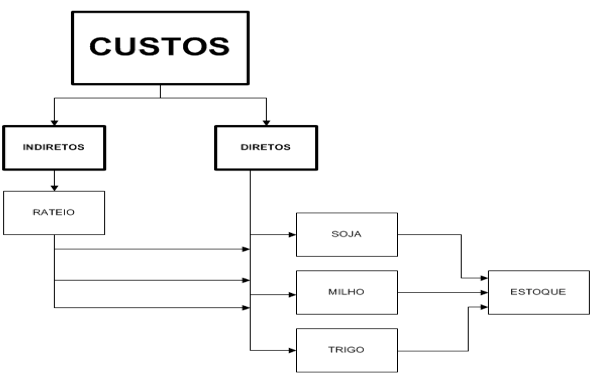

No desenvolvimento do artigo abordaremos custos diretos que são aqueles que podem se diretamente (sem rateio) apropriados aos produtos agrícolas, bastando existir uma mede de consumo (quilos, horas de mão-de-obra ou máquinas, quantidade de força consumida etc). De modo geral, identificam-se aos produtos agrícolas e variam proporcionalmente a quantidade produzida. Podem ser apropriados diretamente aos produtos agrícolas porque há uma medida objetiva do seu consumo nesta produção. (CREPALDI, 2006, p. 101).

Também serão utilizados custos indiretos que, para serem, incorporados aos produtos agrícolas, necessitam da utilização de alguns critérios de rateio. Ex. aluguel, iluminação, depreciação, salários, etc. Os custos indiretos dependem de cálculos, rateios ou estimativas para serem apropriados em diferentes produtos agrícolas, portanto, são os custos que só são apropriados indiretamente aos produtos agrícolas. (CREPALDI, 2006, p. 101).

Para formação do custo de produção será necessário à elaboração de um rateio dos custos indiretos. O rateio representa a alocação de custos indiretos a produção, segundo critérios racionais. Ex. depreciação de maquinas agrícolas pesadas segundo o tempo de utilização (hora maquina) por produto. A importância do critério de rateio esta intimamente ligada à manutenção ou uniformidade na sua aplicação. Devemos lembrar que a simples mudança de um critério de rateio afeta o custo de produção e consequentemente afetará o resultado da Empresa Rural. CREPALDI, (2006, p. 103).

Este artigo irá abordar orçamentos de custos de culturas agrícolas temporárias que são aquelas sujeitas ao replantio após a colheita, sendo o seu período de vida curto, menos de um ano. E, após a colheita, são arrancadas os solo para que seja realizado novo plantio, como é o caso das culturas da soja, milho, trigo, arroz, feijão, etc., também conhecidas como cultura anual. (OLIVEIRA, 2008, p. 27).

A forma como os custos são apropriados aos produtos é denominada custeio. O método utilizado neste estudo é custeio por absorção que caracteriza-se por apropriar custos fixos e variáveis aos produtos. Desse modo, os produtos fabricados, ou produzidos, “absorvem” todos os custos, incorridos em um período. (MEGLIORINI, 2012, p. 26).

Para Martins, (2010) o Custeio por Absorção é um método derivado dos Princípios Contábeis. É a metodologia aceita para fins e comerciais e fiscais no Brasil, inclusive considerada básica pelas auditorias externas.

Figura 1: Esquema básico de custeio por Absorção

Fonte: Material Didático Adaptado referente à disciplina Gestão Estratégica de Custos –

Prof. Marcos Roberto Kühl - MBA – Finanças e Controladoria – FACEL/PR.

Abordaremos alguns indicadores e seus conceitos de forma que fiquem claros quais parâmetros serão utilizados para a tomada de decisão.

A escolha pelos indicadores de margem bruta, operacional e líquida é porque estes indicadores demonstram com muita clareza o resultado desta atividade, separando custos diretos de custos indiretos e despesas da atividade. Ratificam o resultado que a atividade agrícola proporciona.

A margem bruta nos mostra o percentual da receita operacional depois que forem subtraídos os custos diretos desta atividade. Quanto maior a margem bruta, maior a rentabilidade da atividade.

Apresenta quanto à empresa obtém de retorno das vendas, retirando os custos diretos dos produtos agrícolas e serviços prestados, ou seja, representa quanto sobra após considerar estes custos.

Segundo Braga (2005), a margem bruta é o percentual remanescente da receita operacional após dedução do custo das vendas.

Fórmula para Cálculo: Margem Bruta = (Receita Total – Custos).

Já a margem operacional evidencia qual o lucro operacional obtido pela empresa através da venda de seus produtos.

Segundo Braga (2005) margem operacional “Expressa em percentual daquilo que restou da receita operacional líquida após dedução das despesas operacionais, importante ressaltar que este índice corresponde ao ganho da operação propriamente dita, pois não estão computados neste índice as despesas e receitas financeiras”.

Nos mostra o % de retorno do investimento depois que os custos variáveis diretos e despesas foram absorvidos pela atividade através do rateio. Quanto maior o percentual de retorno melhor é o resultado que esta atividade proporciona.

Fórmula para Cálculo: Margem Operacional = (Receita Total – Custos Totais).

Corresponde ao que sobra para os empresários em relação à receita com a venda da produção agrícola para cada atividade. Mostra qual o lucro líquido de cada atividade agrícola da empresa após a dedução de custos e despesas, impostos e juros decorrentes das atividades.

Para Braga (2005) este indicador revela o percentual que sobrou da receita operacional líquida deduzida todas as despesas e computados os resultados não operacionais.

Fórmula para Cálculo: Margem Líquida = (Receita Total – Custos –Despesas Totais).

O presente trabalho utilizará o modelo de pesquisa descritiva que consiste na investigação empírica onde a principal finalidade é o delineamento ou análise das características de fatos ou fenômenos, a avaliação de programas ou o isolamento de variáveis principais ou chave. Utiliza métodos formais que se aproximam dos projetos experimentais que são caracterizados pela precisão e controle estatísticos, com a finalidade de fornece dados para a verificação de hipóteses. (GUTH; PINTO, 2007, p. 43).

Quanto à coleta de dados trata-se de um estudo de caso é “o circunscrito a uma das poucas unidades, estendidas essas como pessoa, família, produto, empresa, órgão, comunidade ou mesmo país. Tem caráter de profundidade e detalhamento. Pode ou não ser realizado no campo”. (VERGARA, 1990 apud GUTH; PINTO, 2007, p. 70).

Esse tipo de pesquisa é realizado de forma intensiva, os esforços dos pesquisadores devem se concentrar em um problema especifico, constituindo assim uma limitação, pois os resultados são também específicos, não podendo ser generalizáveis a outros objetivos ou fenômenos. (GUTH; PINTO, 2007, p. 70 e 71).

Na elaboração do orçamento de custos, considerou-se uma empresa rural que planta as culturas de soja, milho e trigo, em uma área de 1.300 hectares. Esta empresa rural trabalha com altos investimentos em correção e fertilidade de solos e tecnologia de ponta no que se refere a máquinas e implementos agrícolas.

Em função dos investimentos e tecnologia empregada apresenta uma média histórica nos últimos 10 anos de 55 sacos por ha na atividade soja, de 160 sacos por ha na atividade milho e 50 sacos por ha na atividade de trigo. Está localizada no estado do Paraná, município de Guarapuava.

As fontes de informação utilizadas serão pesquisa bibliográficas é o estudo sistematizado desenvolvido com base em material publicado em livros, revistas, jornais, redes eletrônicas, isto é, material acessível ao publico geral. Fornece instrumental analítico, para qualquer outro tipo de pesquisa, mas também pode esgotar-se em si mesmo. O material publicado pode ser fonte primaria ou secundaria. (VERGARA, 2004, p. 48).

Já pesquisa de campo é investigação empírica realizada no local onde ocorre ou ocorreu um fenômeno ou que dispõem de elementos para explica-lo. Pode incluir entrevistas, aplicação de questionários, testes e observação participante ou não. Exemplo: levantar com os usuários do banco X a percepção que tem sobre o atendimento ao cliente. (VERGARA, 2004, p. 47).

A elaboração de um orçamento de custos para uma empresa agrícola produtora de cereais, representa umas das principais formas de gestão dos recursos econômicos, possibilitando uma melhor operacionalização e gestão dos mesmos.

Desenvolver um orçamento irá auxiliar no processo de tomada de decisão, onde o produtor terá subsídios para identificar qual o melhor momento da venda de seus produtos, custo de produção e margem líquida da atividade.

O modelo de orçamento elaborado foi desenvolvido para a safra 2013/2014 utilizando o método de custeio por absorção. Este modelo de orçamento foi elaborado para uma atividade agrícola, podendo ser adaptado a diferentes propriedades que trabalhem com várias atividades. Também considera-se um fator de correção de 5% a.a. para os valores de custos e despesas orçados. Este percentual de correção é utilizado ponderando uma desvalorização do dinheiro investido nesta safra. Já os insumos agrícolas foram orçados baseados nos atuais preços de mercado.

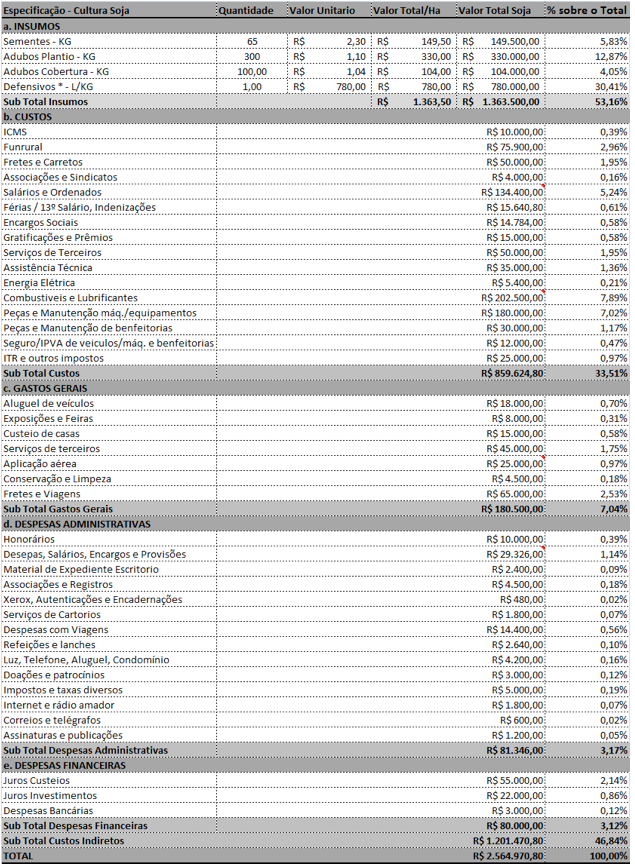

A seguir conforme a Tabela 1, demonstra-se um modelo de orçamento de custos para auxiliar a avaliação dos indicadores da atividade agrícola na safra 2013/2014.

Tabela 1: Modelo de Orçamento

* Defensivos estão relacionados todos insumos para pulverização e tratamento de sementes

como: Inseticidas, fungicidas, herbicidas, adubos foliares e adjuvantes

Fonte: Adptado pelo autor conforme MARION, 2007 p. 129

A Tabela 2 demonstra a área cultivada de cada atividade e o % de rateio que cada produto irá absorver dos custos indiretos. Também nos mostra a média de produtividade e o preço médio de venda das commodities estimado para a safra 13/14.

Na análise de indicadores foi utilizado para o desenvolvimento dos cálculos o % que a atividade soja esta absorvendo do rateio dos custos e despesas, que é de 55,6%.

Tabela 2: Atividades agrícolas e totais de área plantada na safra 13/14

Fonte: Elaborado pelo autor

Após a montagem do modelo de orçamento, como mostra na tabela 1, demonstrar-se-á as análises de indicadores para comprovação da importância desta ferramenta de orçamentação no auxilio a tomada de decisão de venda dos produtos agrícolas e também como retorno da análise de investimento realizado para a safra 13/14.

Tabela 3: Indicadores de resultado da cultura de soja safra 13/14

Fonte: Elaborado pelo autor

A Tabela 3 demonstra os indicadores de resultado da cultura de soja na safra 13/14. Os indicadores foram calculados de acordo com o modelo do orçamento elaborado na tabela 1. Já o preço de venda é baseado nas cotações e previsões de vendas de soja no mercado futuro de grãos, obtidos através de fontes de informação como BM&F, jornais, televisão, entre outros. De posse destes dados pode-se observar que a margem líquida desta atividade chega a 38,46%, o que nos mostra que se a produtividade estimada e o preço praticado pelo mercado forem atingidos o empresário rural terá retorno sobre o seu investimento.

Com isso pode-se visualizar como o produtor irá utilizar esta ferramenta no auxílio à tomada de decisão, no planejamento e execução da sua atividade de forma mais científica, menos empírica ou baseada somente em experiências que nem sempre asseguram a decisão.

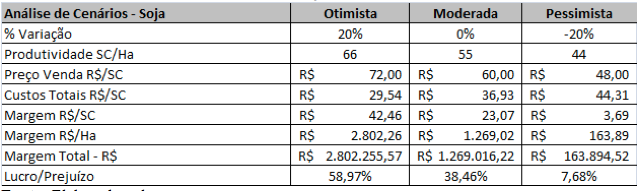

Outra possibilidade que o produtor pode utilizar para a análise de dados é a criação de diferentes cenários. A seguir será demonstrado o comparativo de indicadores entre diferentes circunstâncias que possam ocorrer na propriedade. Para efeito de comparação vamos utilizar uma situção otimista, moderada (real) e pessimista.

Tabela 4: Análise de cenários da cultura de soja safra 13/14

Fonte: Elaborado pelo autor

Este cenário auxilia o empresário rural a verificar os indicadores de resultado em diferentes pontos de vista. Se ocorrer um aumento de produtividade, preço e queda no custo de produção em 20% observa-se um acentuado aumento da margem desta atividade. O contrario também é verdadeiro, ou seja, se ocorrer algum problema onde a produtividade estimada e o preço de venda cair 20% e aumento do custo na mesa proporção, pode-se observar a drástica queda na margem desta atividade.

A Margem Bruta (MB) é utilizada para demonstrar o retorno do investimento após subtraídos os custos diretos (insumos agrícolas). Quando considera-se a margem bruta desta atividade, pode-se demonstrar a resultado do investimento.

A MB calculada é de 58,68% demonstrando o retorno nesta atividade, se a produtividade, preço e custo acontecerem como previsto. É comum o empresário rural considera somente a MB como custo total da sua empresa. No entanto não se devem considerar somente os custos diretos na analise de resultado de uma lavoura, pois representam aproximadamente 50% do custo total, como mostra o modelo de orçamento desenvolvido neste estudo.

A Margem Operacional (MO) evidencia o lucro operacional da atividade desenvolvida. Nela são considerados os custos e despesas para o desenvolvimento da atividade soja. A MO da atividade foi de 44,21% confirmando como é positivo o resultado da atividade. A MO demonstra que a atividade é economicamente viável pois paga seus custos diretos e indiretos.

Já a Margem Líquida (ML) corresponde ao que sobra ao produtor rural em relação a sua produção total e venda dos produtos. Demonstra o lucro líquido da atividade. O resultado final ou ML calculada foi de 38,46%. Isso mostra como a atividade soja tem resposta positiva, tornando-a uma atividade economicamente viável, se a produtividade estimada, os custos e o preço de venda forem atingidos.

O empresário rural deve conhecer estes indicadores para saber qual o verdadeiro retorno financeiro do seu negócio. Se compararmos a MB de 58,68% e a ML de 38,46% pode-se avaliar que existe uma grande diferença de um indicador para o outro.

Em muitos casos o empresário rural por não conhecer estes indicadores e não ter nenhuma forma de análise de dados acaba utilizando a MB como parâmetro de formação de custos. Entretanto existem várias despesas que a MB não considera e que são absorvidos como custo pela atividade soja.

Elaboramos neste estudo um modelo de orçamento para formação do custo de produção onde poderá auxiliar os empresários rurais a obter a formação do custo, análise de indicadores de resultado e elaboração de cenários orçados utilizados na tomada de decisão do melhor momento de venda de seus produtos.

O orçamento é uma importante ferramenta no auxilio da tomada de decisão dos gestores das empresas rurais. Através dele é possível decidir a venda dos produtos agrícolas baseado em números e não somente pela experiência adquirida com os anos de trabalho no campo.

As empresas que possuem o orçamento como uma ferramenta de gestão estão na frente daquelas empresas que não possuem, pois já planejaram e determinaram as ações e os objetivos concretos para a produção de seus produtos e estão mais preparadas para as adversidades que possam surgir durante o ciclo de desenvolvimento das culturas agrícolas.

Outro ponto importante de salientar é que não existe orçamento perfeito. Através da construção e acompanhamento desta ferramenta, poderá auxiliar a empresa rural a ter um melhor aproveitamento das oportunidades de negócio na venda das commodities e atingir os resultados esperados com mais facilidade.

O objetivo deste artigo foi desenvolver um modelo de orçamento para propriedades rurais produtoras de grãos. Com a elaboração do orçamento consegue-se demonstrar os resultados alcançados com o uso desta ferramenta, também a elaboração de cenários e indicadores de resultados.

Pode-se observar que o custo direto da atividade soja, ou seja, os insumos utilizados para a produção do grão representam 53,16% sobre o total. Isso quer dizer que praticamente metade dos custos da atividade soja, ou 46,84% são custos indiretos (custos e despesas). Quando analisamos a margem bruta (58,68%) e margem líquida (38,46%), observamos uma grande diferença entre os dois indicadores.

A análise de cenários possibilita outra visão do negócio para o empresário rural, onde permite simular diferentes condições de comércio, e pondera diferentes situações evidenciando o resultado obtido em cada uma delas. Neste estudo demonstra-se com um cenário otimista de produtividade, preço e custo obtemos um resultado de 58,97% de lucro, já no modo pessimista o resultado chega a 7,68%.

Definir o quanto se deseja obter de retorno do investimento na atividade é um ponto importante na decisão de venda das commodities, uma vez que o produtor é tomador de preço. Estar preparado para as oportunidades de negócio que surgirem irá colocar o empresário rural em condições de decidir a venda e ter a condução do seu negócio com muito mais tranquilidade, objetividade e clareza para atingir os objetivos traçados.

ASSAF NETO, Alexandre. SILVA, César A T. Administração do Capital de Giro. 2.ed. São Paulo: Atlas, 1997.

BONACCINI, L. A. A nova empresa rural: como implantar um sistema simples e eficiente de gestão. 1ª Edição. Cuiabá : SEBRAE/MT, 2000.

BRAGA, Roberto. Fundamentos e Técnicas de Administração Financeira. São Paulo: Atlas 2000.

CREPALDI, S. A. Contabilidade Rural. Uma abordagem decisorial. 4ª Edição. São Paulo : Atlas S.A., 2006.

GITMAN, Lawrence J. Princípios de Administração Financeira. 7.ed. São Paulo: Ed. HARBRA Ltda. 1997.

GUTH, S. C.; PINTO, M. M. Desmistificando a Produção de Textos Científicos com os Fundamentos da Metodologia Científica. São Paulo : Scortecci, 2007.

LUNKES, Rogério João. Manual do Orçamento. São Paulo: Atlas, 2007.

MARION, José Carlos. Contabilidade da Pecuária. 8ª Ed. São Paulo : Atlas, 2007.

MARTINS, E. Contabilidade de Custos. 10ª Ed. São Paulo : Atlas, 2010.

MEGLIORINI, E. Custos: Análise e Gestão. 3ª Ed. São Paulo : Pearson Prentice Hall, 2012.

MINISTÉRIO DA AGRICULTURA. Exportações do agronegócio ultrapassaram US$ 100 bilhões na safra 2012/13. Disponível em: < http://www.canaldoprodutor.com.br/comunicacao/noticias/exportacoes-do-agronegocio-ultrapassaram-us-100-bilhoes-na-safra-201213 >. Acesso em: 16 out. 2013

OLIVEIRA, N. C. Contabilidade do Agronegocio Teoria e Prática. 1ª Edição. Curitiva : Juruá, 2008.

PADOVEZE, C. L.; TARANTO, F. C. Orçamento Empresarial Novos Conceitos e Técnicas. 1ª Edição. São Paulo : Pearson Education do Brasil, 2009.

PRADO, L. J. Série Empresarial, Guia de Custos. E-Book 1ª Ed. Jaguariaíva : Edição especial para distribuição pela internet, 2001.

SANVICENTE. Antonio Zoratto, e SANTOS, Celso da Costa. Orçamento na Administração de Empresas. São Paulo; Atlas, 2000.

VERGARA, S. C. Projetos e Relatórios de Pesquisa em Administração. 5ª Edição. São Paulo : Atlas S.A., 2004.

WELSCH, Glenn A. Orçamento Empresarial. 4. ed. São Paulo: Atlas, 2009.1. Doutor em Economia pela Universidade de Aveiro, Portugal. Reconhecido pel Universidade Federal de Minas Gerais. Programa de Pós-Graduação em Administração da UCS (PPGA-UCS). E-mail: scguth@ucs.br – sergio.guth@terra.com.br

2. Pós-Graduando em Gestão Empresarial. ICSEC. Erechim - RS

3. Fonte: Ministério da Agricultura – site: http://www.canaldoprodutor.com.br/comunicacao/noticias/exportacoes-do-agronegocio-ultrapassaram-us-100-bilhoes-na-safra-201213

4. Safra é o período de 12 meses que são cultivadas as diferentes atividades agrícolas nos períodos de verão e inverno.

5. Unidade de medida equivalente a 10.000 m2