HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 26) Año 2016. Pág. 9

José Antonio DE FRANÇA 1; Paulo Roberto Barbosa LUSTOSA 2

Recibido: 28/04/16 • Aprobado: 03/06/2016

5. Matriz de correlação das variáveis da pesquisa

6. Resultados dos testes econométricos

RESUMO: Este artigo revela e traz para discussão resultados de pesquisa empírica sobre desempenho e eficiência econômica da firma, associando reações do mercado a combinações do Grau de Alavancagem Operacional (GAO) com variações da receita liquida de vendas (DRLV). A amostra foi extraída das demonstrações financeiras de 1996 a 2008, de 130 firmas brasileiras do negócio de manufatura, estratificadas por trimestre. A pesquisa investiga em que nível de GAO o mercado sinaliza o desempenho ótimo da firma e tem por objetivo testar empiricamente, sob o controle da receita liquida de vendas, no mercado competitivo, o intervalo de GAO em que as percepções do mercado sinalizam que a afirma é eficiente. A metodologia é positivista e utiliza técnicas regressivas para modelagem dos dados e teste hipóteses. Os resultados sugerem reação inversa do mercado ao nível de GAO e melhor desempenho no intervalo de 1 a 4 (1<GAO≤4) com qualquer combinação de variação da receita líquida de vendas, mas o desempenho ótimo ocorre com crescimento da receita líquida de vendas até 15%. |

ABSTRACT: This paper brings to discussion the results of an empirical research on performance and efficiency of a company, linking market reactions to combinations of Degree of Operating Leverage (DOL) with net sales revenue variations (DNSR). The sample was extracted from financial statements, from 1996 to 2008, of 130 Brazilian manufacturing companies, according to quarterly periods. This research studies at what DOL the market signals the optimal performance of a company, and it has the aim to empirically test, under the control of net sales revenue in the competitive market, the interval of DOL in which market perceptions signal that a company is efficient. A positivist methodology was applied, using regressive approaches for modeling data and testing hypotheses. Results showed the inverse reaction of market to the DOL and better performance in the interval of 1 to 4 (1<DOL≤4) with any combination of net sales revenue variation, but optimal performance occurred with growth of net revenue of up to 15%. |

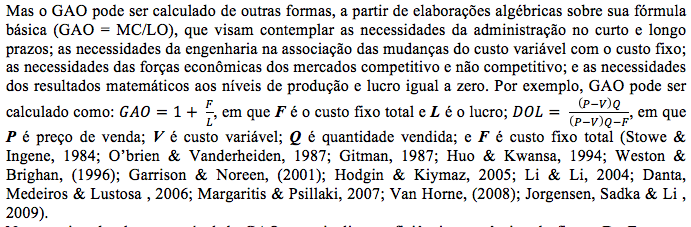

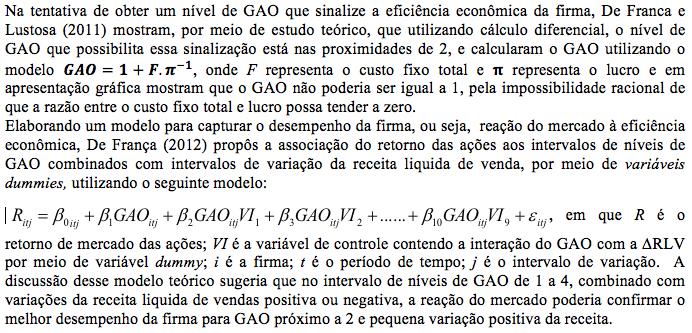

Este artigo discute o desempenho e a eficiência econômica da firma associando as reações do mercado às combinações de intervalos de níveis de Grau de Alavancagem Operacional (GAO) com níveis de variações da receita liquida de vendas (DRLV). A associação e as combinações foram obtidas por meio da realização de pesquisa empírica nas demonstrações financeiras de 1996 a 2008, de 130 firmas brasileiras do segmento de manufatura, estratificando os dados em observações trimestrais, no âmbito do mercado competitivo. A discussão do desempenho e da eficiência econômica da firma é provocada pela proposição teórica elaborada por De França e Lustosa (2011), de que uma firma tem seu melhor desempenho e é economicamente eficiente quando o seu GAO, obtido por meio do modelo ![]() , sendo F os custos fixos e

, sendo F os custos fixos e ![]() o lucro operacional, estiver na vizinhança de 2.

o lucro operacional, estiver na vizinhança de 2.

A utilização do GAO tem a finalidade de sinalizar o nível de produção em que a firma maximiza o emprego de sua capacidade instalada (Eficiência Econômica) quando a relação entre Receita Marginal (RMg) e Custo Marginal (CMg) é igual a 1 (RMg/CMg = 1).

A teoria econômica revela que em determinado volume ascendente de produção a firma atinge seu máximo rendimento no ponto em que o custo marginal e a receita marginal são iguais e, consequentemente, o lucro econômico é nulo. A partir desse ponto a firma perde em eficiência, mostrando rendimento marginal negativo e rendimento acumulado decrescente. Em termos gráficos, a curva do rendimento acumulado atinge o máximo e a curva do custo total atinge o mínimo o que, em termos matemáticos, corresponde ao ponto de intersecção da curva de receita com a curva de custo, a partir do qual a derivada primeira da função receita total assume sinal negativo.

Eficiência neste contexto é o máximo resultado que a firma pode obter fazendo uso da capacidade instalada e demais recursos alocados. Desempenho, no mesmo contexto, é o máximo benefício esperado pelos agentes como resultado da eficiência, com base na reposta do mercado.

Neste artigo se reconhece que há diferenças entre os modelos de apuração do lucro utilizados pela contabilidade e pela economia. Essas diferenças são oriundas do reconhecimento dos custos implícitos pela economia que não são reconhecidos pela contabilidade, e pelo reconhecimento da receita de venda pela economia em função da produção, enquanto que a contabilidade só reconhece a receita pela venda do produto.

Na percepção da Contabilidade, para lucro positivo, é esperado que o GAO seja maior do que 1 (GAO > 1) e que, em escala crescente, haja um nível ou um intervalo de níveis de GAO que sinalize que a firma é economicamente eficiente pela maximização do uso da planta ou da capacidade instalada.

Na percepção da Economia é esperado que a máxima eficiência econômica ocorra no ponto em que a relação entre a receita marginal e o custo marginal seja igual a 1. Esse ponto, para a contabilidade, deve corresponder ao de menor nível de GAO, a partir do qual sua curva, em relação ao eixo horizontal, tem comportamento assintótico, sinalizando que a firma não poderá produzir uma unidade a mais sem que incorra em rendimento negativo.

Embora a atividade de produzir possa ser exercida por indivíduos e firmas, a abordagem da pesquisa somente contempla a produção por meio de firma. Firma, nesse amplo contexto, é entendida como uma entidade econômica destinada a produzir utilidades, sustentada pela geração de lucros positivos suficientes para remunerar o capital próprio e de terceiros, e ainda contribuir para promoção do bem-estar social (Henderson & Quandt,1971).

Como a ênfase das demonstrações produzidas e divulgadas pela contabilidade, para usuário externo, é de expor dados agregados, a pesquisa utiliza proxies para identificar os custos fixos e variáveis exigidos pelo modelo de mensuração do Grau de Alavancagem Operacional. Mas, em que pese a restrição dos dados agregados, ainda do ponto de vista teórico, uma das compreensões do comportamento do GAO pode ser obtida da sinalização da teoria econômica relativa à elasticidade do preço da demanda e elasticidade do preço da oferta. Nessas sinalizações o deslocamento da curva da oferta para esquerda (redução da oferta) pode provocar aumento do nível de GAO em função da redução do lucro, enquanto que o deslocamento da curva da demanda para a direita (aumento da demanda) pode provocar redução do nível de GAO pelo aumento do lucro. Mas esses movimentos podem não ser perceptíveis na economia concorrencial porque a curva da demanda tem comportamento linear horizontalizado em função de as firmas serem tomadoras de preço.

As evidências da pesquisa são obtidas a partir do nível de significância do estimador do GAO, em regressões do retorno das ações no mercador acionário contra aquela variável, com controle da variação da receita. A motivação e os objetivos da pesquisa estão conduzidos na perspectiva de testar empiricamente a proposição de que as percepções da economia e da contabilidade sobre o desempenho e eficiência econômica da firma podem ser convergentes em um determinado nível ou intervalo de níveis de GAO, e ainda a proposição teórica elaborada por De França e Lustosa (2011), de que uma firma tem seu melhor desempenho e é economicamente eficiente quando o seu GAO estiver na vizinhança de 2.

O retorno das ações, associado aos níveis de GAO combinados com variações da receita liquida de vendas, pode expressar significativa sinalização de que a firma opera com ociosidade, ou além da planta, ou ainda no nível de pleno emprego da capacidade instalada.

O restante deste artigo está organizado da seguinte forma: a seção 2 apresenta os fundamentos teóricos para a realização da pesquisa; a seção 3 detalha a metodologia, compreendendo a modelagem e a descrição da amostra; as seções 4 e 5 apresentam elementos descritivos das variáveis da pesquisa; a seção 6 apresenta e discute os resultados dos testes estatísticos; e a seção 7 apresenta as considerações finais do trabalho.

Algumas terminologias utilizadas pela economia e pela contabilidade necessitam de harmonização semântica para que as grandezas que elas representam possam ser interpretadas sem assimetria. Exemplos dessa necessidade podem ser encontrados nos conceitos de custo, despesa e o lucro. Para a contabilidade custo e despesa são, essencialmente, os de representação explícita e lucro é a diferença entre receita e despesa (Littleton, 1940; Jaedicke & Robichek, 1964; Bedford, 1965; Ferrara, hayya & Nachman , 1972; Kiger & Williams, 1977; Adar, Barnea & Lev, ,1977; Peasnell, 1982; Watts & Zimmerman, 1986; Kam, 1990; Schroeder, Clark & Cathey , 2005).

Para a economia os custos são tomados de forma marginal, classificados pela origem dos insumos, como capital, tecnologia e trabalho, e ainda como fixos e variáveis. Além dessas formas distintas de classificação, a economia ainda considera os custos explícitos (desembolsáveis) e os implícitos (não desembolsáveis) na função de produção, sendo um exemplo de custo implícito mais usual, o custo de oportunidade (Pindyck & Rubinfeld, 2010; Varian, 1992a, 2006b; Mas-Colell, Whinston & Green, 1995). Quanto ao lucro, para a economia, é o resultado da produção pois é considerado que a finalidade da produção é ser vendida (Hicks, 1939; Samuelson & Nordhaus, 1993; Garófalo & Carvalho, 1994).

O estudo da eficiência, como medida de desempenho na economia, tem como relevantes contribuições os estudos de Knight (1921); Kaldor (1934); Coase (1937); Farrell (1957); Fare, Grosskopf, Norris & Zang (1994). Nesse contexto e de forma abrangente, para a Economia, a firma é eficiente quando evita desperdícios e aproveita o potencial máximo dos recursos alocados para gerar o maior lucro por unidade e proporcionar bem-estar aos agentes interessados.

Mas eficiência, no contexto da produção, tem motivado pesquisadores a desenvolver estudos com o objetivo de sugerir modelos que possam mensurar o pleno emprego dos fatores produtivos, assim como a sinalização de desperdício. Estudos nesse sentido, a partir de 1950, mostram a inquietação na procura de explicação para eficiência, que pode, em algum momento da produção, significar o ponto ótimo da firma, a partir do qual uma unidade a mais produzida geraria lucro decrescente e ou negativo (Debreu, 1951; Farrell, 1957; Lovell, 1992; Cespedes, 2003; Schettine, 2010).

As discussões em torno da utilidade do GAO, em estudos teóricos e empíricos no âmbito da contabilidade, abordam a sensibilidade do lucro em relação às vendas, como forma de obter sinalizações sobre as mudanças de comportamento do mercado em relação ao valor das firmas. Essas discussões orbitam em torno do conceito de Ponto de Equilíbrio Operacional que, no viés da contabilidade, leva em consideração a linearidade dos custos e receitas. Nessa visão, à medida que o desempenho da firma se aproxima do Ponto de Equilíbrio Operacional, tanto pela direita (lucro positivo) quanto pela esquerda (lucro negativo), o lucro tende a zero, e a relação entre a Margem de Contribuição (MC) e o lucro (LO) tende para infinito (Gahlon, 1981; Dugan & Shriver, 1989; Horngren, Sundem & Stratton, 1996; Lord, 1998).

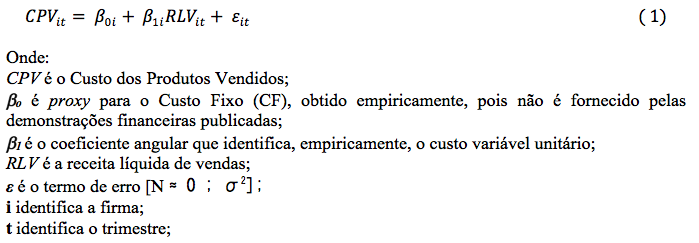

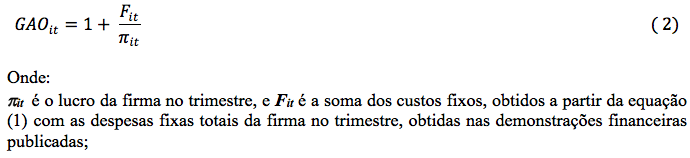

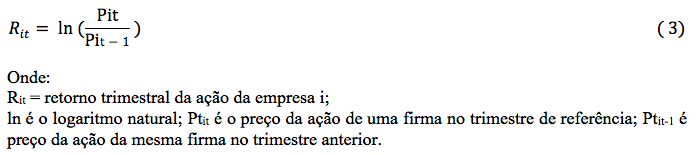

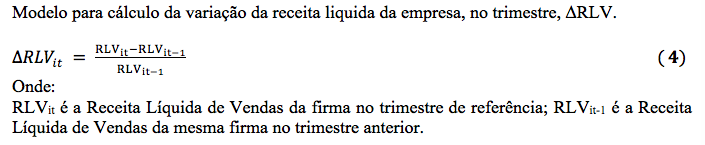

A modelagem é composta por cinco equações: (a) em primeiro lugar identificou-se o custo variável da firma por meio de proxy, regredindo o Custo dos Produtos Vendidos (CPV) contra a Receita Líquida de Vendas (RLV), como mostrado pela equação 1. Neste modelo o Custo Variável Total (CV) é o produto de β1RLV; (b) depois, calculou-se o GAO como mostrado na equação 2, um desdobramento algébrico do modelo matemático da divisão da Margem de Contribuição (MC) pelo lucro; (c) por meio da equação 3, utilizando capitalização contínua, foi calculado o retorno da ação; (d) pela equação 4, utilizando-se a série de receita liquida, calculou-se a variação relativa da receita; e (e) por último, por meio da equação 5, regrediu-se o retorno das ações contra as variáveis de controle (VI) para testar a aderência da reação do mercado (desempenho) à eficiência da firma, e por conseguinte, a validade do modelo. As variáveis de controle representam a combinação de cada intervalo de níveis de GAO com todos os níveis de variação da receita líquida de vendas.

Modelo para cálculo do custo variável trimestral de cada empresa:

Modelo para cálculo do GAO trimestral de cada empresa:

Modelo para cálculo do retorno da ação.

Modelo econométrico para testar o desempenho e a eficiência da firma

Os dados primários coletados pela amostra, de 1996 a 2008, foram inicialmente tratados pelas equações 1, 2, 3 e 4, para produção das variáveis secundárias utilizadas pelo modelo descrito pela equação 5, no período de 2000 a 2008. Cada trimestre da série a partir de 2000, foi estimado com base nos 16 trimestres anteriores. Assim, por exemplo, o T100 está estimado considerando os dados de T196 a T499 e o T408 reflete os últimos 12 trimestres. Essa defasagem de 12 trimestres é utilizada para contemplar os efeitos das políticas econômicas e de produção dos anos anteriores nos trimestres subsequentes.

O modelo utilizado neste artigo difere do modelo proposto por De França (2012) no que se refere à exclusão variável GAO. Nesta pesquisa empírica o modelo econométrico para testar o desempenho contempla somente as combinações de variáveis GAO com a DRLV.

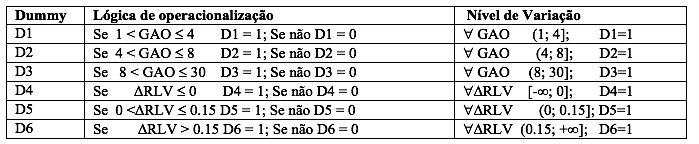

As variáveis categóricas que associam os intervalos de nível de GAO aos intervalos de variação da receita liquida de vendas estão demonstradas no quadro 1.

Quadro 1–Combinação das variáveis binárias (dummies) com os níveis de GAO

e níveis de variação da receita liquida de vendas por firma e trimestre

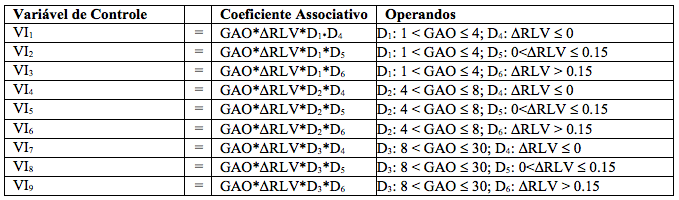

As Variáveis de Controle (VI) que combinam as variáveis categóricas (D1 a D6) com os intervalos de níveis de GAO e com os intervalos de variação da receita liquida de vendas estão demonstradas no quadro 2. Essas variáveis representam a interação de cada nível de GAO com todas as faixas de variação da receita liquida de vendas por trimestre.

Quadro 2–Combinação das variáveis categóricas com os intervalos de níveis de GAO

e intervalos de variação da receita líquida de vendas por firma e trimestre.

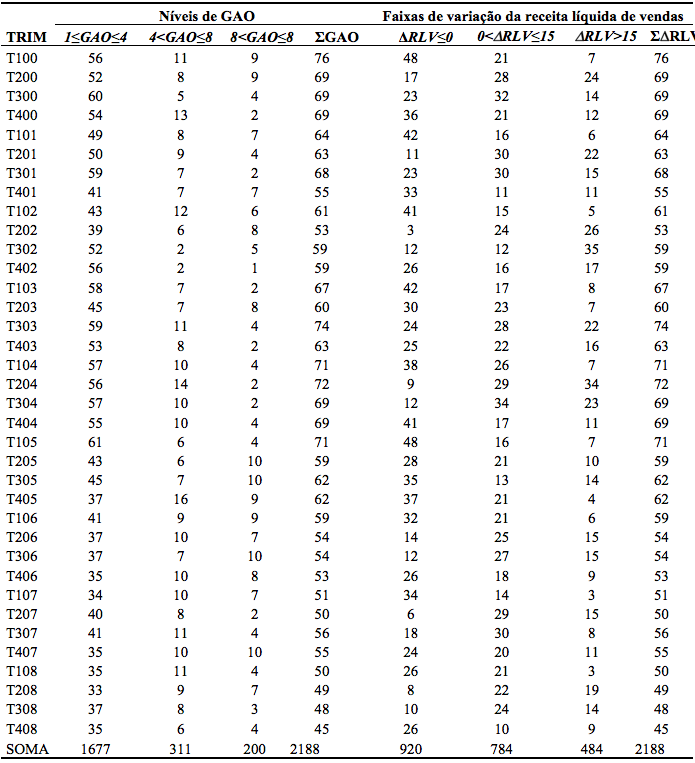

A amostra foi extraída da base de dados da Economática e é composta por dados das demonstrações financeiras de 130 firmas do segmento de manufatura, e foi estratificada por firma e trimestre, identificando as variáveis primárias de (a) receita liquida de vendas, (b) custo dos produtos vendidos, (c) demais despesas fixas e variáveis, (d) lucro, e (e) o preço das ações, totalizando 6.760 observações trimestrais por variável, para a série de 1996 a 2008, que são utilizados para aplicação das equações 1, 2, 3 e 4. A partir desse tratamento inicial a amostra foi redimensionada para o período 2000 a 2008 com os dados tratados, para aplicação da equação 5, apenas com os dados trimestrais válidos, totalizando 2.188 observações como mostrado pela Tabela 1, por intervalos de variação de níveis de GAO e de variação da receita liquida de vendas.

As observações trimestrais com GAO menor do que 1 e superior a 30 foram excluídas da amostra porque GAO £ 1 viola a racionalidade do modelo e firmas com GAO > 30 apresentam evidências de inconsistência.

Os dados mostram que 76,6% dos níveis de GAO estão no intervalo de 1 a 4, e 42% da variação da receita líquida foi crescimento negativo ou nulo. A quantidade de observações trimestrais por intervalos de nível de GAO e por intervalos de variação da receita liquida de vendas é decrescente à medida que os níveis de GAO e de variação da receita líquida aumentam, como mostra a linha de soma ao final da Tabela 1. Os valores das demonstrações financeiras das 130 firmas estão em moeda de 2008, com base na variação do IPCA.

Tabela 1 –Intervalos de níveis de GAO e de variação da receita liquida de vendas por trimestre de 2000 a 2008

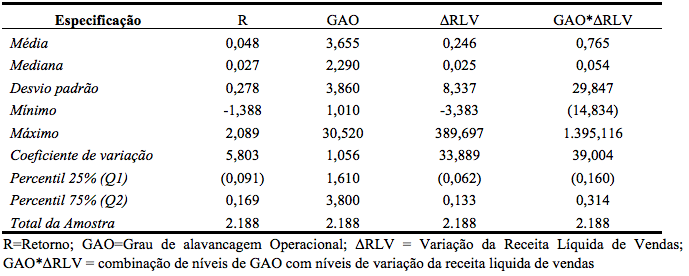

As estatísticas descritivas contidas na Tabela 2 mostram o comportamento agregado da totalidade da amostra das 130 firmas em 2188 observações trimestrais com dados válidos. Essas estatísticas sinalizam que mais da metade das observações, para todas as variáveis (R, GAO, DRLV e GAO*DRLV), está abaixo da média e que a dispersão em torno da média oscila em torno de 1,06 vezes para o GAO; 5,80 vezes para R; 33,89 vezes para a DRLV ; e em 39 vezes para a combinação GAO*DRLV.

Os Retornos menores do que zero representam mais de 25% das observações trimestrais das firmas. Os níveis de GAO menores que 2 e de variação da receita líquida com crescimento negativo representam mais que ¼ dessas observações.

A receita liquida de vendas variou entre -3,4% e 389,7% e essa variação contribuiu para que os níveis de GAO oscilassem entre 1,01 e 30,50 e o Retorno entre -1,39% e 2,09%. Assim, para nenhum nível de GAO que tenha variado entre 1 e 30 a receita líquida de vendas não variou menos que -3,38% ou mais que 389,7%.

Tabela 2 - Estatísticas descritivas das observações trimestrais da amostra das 130 firmas

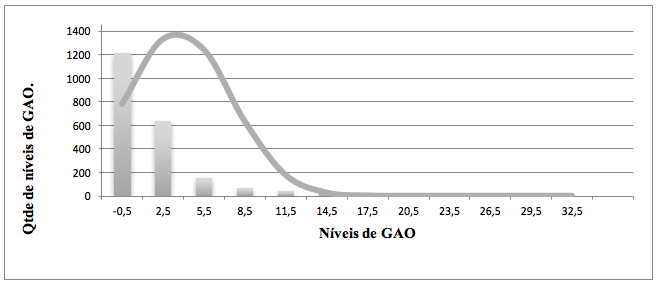

O Gráfico 1 seguinte mostra a distribuição aproximada da quantidade de níveis de GAO como detalhamento dos dados da Tabela 2. Para os níveis de GAO entre 1,01 e 2,0 são observadas 892 ocorrências com aproximação pela esquerda. Para níveis entre 2,01 e 3,99 são observadas 785 ocorrências com aproximação pela direita, totalizando 1677 níveis de GAO na vizinhança de 2. Essa quantidade de níveis de GAO corresponde a 76,64% de toda a amostra e está inclusa no intervalo 1<GAO≤4. Os níveis de GAO entre 4,0 e 5,0 inclusos no intervalo 4<GAO≤.8, totalizam 127 observações que correspondem a 39,5% do intervalo 4<GAO≤8.

Gráfico 1: Níveis de GAO do total da amostra com variação a cada três níveis

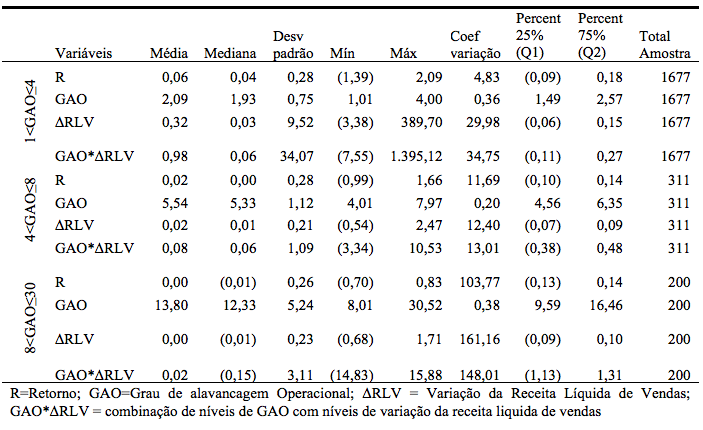

Estratificando a amostra por nível de GAO como mostra a Tabela 3, verifica-se que a média dos Retornos é decrescente à medida que os níveis de GAO são crescentes, pois quando os retornos, em média, diminuem de 6% para 2% e para 0,02% (Esta última variação de R = 0,02% não pode ser vista na Tabela), os níveis de GAO aumentam de 2,09 para 5,54 e para 13,8. Esta tendência sugere, preliminarmente, que o comportamento do Retorno é oposto ao do GAO, ou seja, GAO maior (menor), implica em Retorno menor (maior). Comportamento similar é observado na variação da Receita Liquida de Vendas e na combinação GAO*DRLV em que à medida que os níveis de GAO crescem, as médias dessas duas variáveis decrescem, ou seja, quando o GAO está no intervalo de 1 a 4, as médias da DRLV e da combinação GAO*DRLV são 0,32 e 0,98; e quando a média dos níveis de GAO está no último intervalo, 8<GAO≤30, as médias da DRLV e da combinação GAO*DRLV são, respectivamente, 0,001 e 0,02. Por esta leitura inicial é possível inferir, preliminarmente, que a firma tende a um melhor conforto do GAO quando ele se encontra em nível baixo e a receita líquida de vendas em crescimento positivo.

Em relação ao espalhamento dos dados pode ser observado que a dispersão (desvio padrão) absoluta de R é constante (0,28) para os dois primeiros intervalos de níveis de GAO (1≤GAO≤4 e 4<GAO≤8), diminuindo para 0,26 no último intervalo de níveis do GAO (8<GAO≤30 ). Porém, como as médias de R decrescem à medida que os níveis de GAO crescem, a dispersão relativa (Coeficiente de variação) é crescente, aumentando de 4,83 vezes o valor da média no primeiro intervalo de níveis de GAO para 11,69 e 103,77 vezes o valor da média nos níveis de GAO mais altos, mostrando que níveis de GAO elevados provocam maior volatilidade do retorno.

As estatísticas ainda revelam que para ¼ da amostra em todos intervalos de níveis de GAO o retorno é negativo; para os primeiros dois intervalos (1≤GAO≤4 e 4<GAO≤8) mais da metade da amostra apresenta retorno positivo (mediana = 0,04 e 0,004), mas no último intervalo mais da metade da amostra apresenta retorno negativo, revelando que firma com GAO elevado desperta pouco/nenhum interesse do mercado. Em relação à variação da receita liquida de vendas o comportamento é similar ao apresentado pelo retorno, que pode está sugerindo que os níveis de GAO elevados estão explicados substancialmente pelo crescimento negativo ou insuficiente das vendas.

Tabela 3 - Estatísticas descritivas dos dados trimestrais estratificados por nível de GAO

R=Retorno; GAO=Grau de alavancagem Operacional; DRLV = Variação da Receita Líquida de Vendas;

GAO*DRLV = combinação de níveis de GAO com níveis de variação da receita liquida de vendas

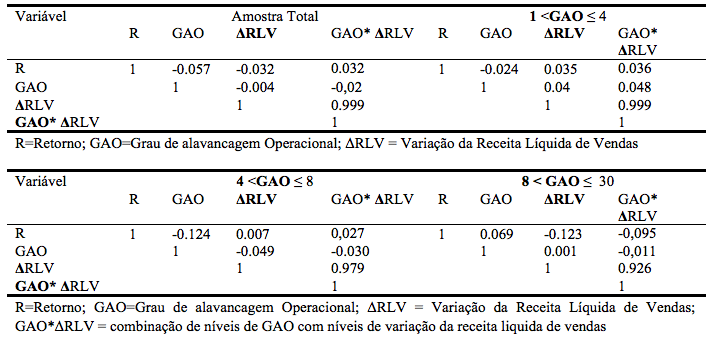

Como já sinalizado pelas estatísticas descritivas, a matriz de correlação de Pearson da Tabela 4 mostra a existência de um relacionamento inverso fraco entre a variável Retorno (R) e GAO para o total da amostra e nos intervalos 1≤GAO≤4 e 4<GAO≤8. Porém, quando 8<GAO≤30, o relacionamento se mostra direto, embora pequeno, e contraria as evidências das estatísticas descritivas, mas essa ocorrência não pôde ser investigada pela pesquisa. Quando o comportamento do GAO é comparado com o da variação da receita liquida de vendas, para a amostra total e para o intervalo 4<GAO≤8 o relacionamento é inverso, ainda que fraco, mas para os intervalos 1<GAO≤4 e 8<GAO≤30, o relacionamento é direto, o que também contraria as evidências das estatísticas descritivas de que o GAO estaria variando somente em função do comportamento das vendas. Mas se o nível de GAO cresce enquanto a receita de vendas também cresce, isto pode sugerir que há investimento na fase inicial de produção que ainda não atingiu o potencial de pleno emprego, pois o racional, em pleno emprego, seria o relacionamento inverso entre os comportamentos do GAO e da ΔRLV.

O relacionamento de R com a combinação GAO*ΔRLV, para amostra total e para todos os intervalos de níveis de GAO, é semelhante ao relacionamento com a ΔRLV, tendo em vista a predominância da receita liquida de vendas na mensuração do GAO. No entanto, quando a comparação é entre R e ΔRLV, o sentido é inverso para o total da amostra e 8 <GAO≤30, mas direto para 1<GAO≤4 e 4<GAO≤8. Se o efeito comparativo é entre ΔRLV e GAO*ΔRLV, o resultado é uma correlação direta e forte para todos os níveis da amostra e para total, em função da predominância da variação da receita líquida.

Tabela 4 – Matriz de Correlação de Pearson da amostra total e segregada por faixa de variação do GAO

R=Retorno; GAO=Grau de alavancagem Operacional; DRLV = Variação da Receita Líquida de Vendas; GAO*DRLV = combinação de níveis de GAO com níveis de variação da receita liquida de vendas

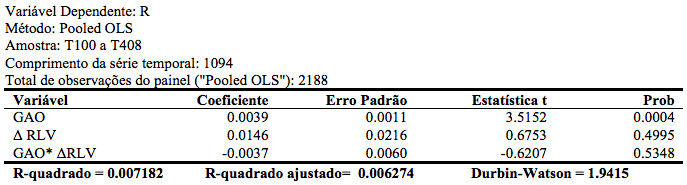

A Tabela 5 exibe os coeficientes e estatísticas críticas do teste econométrico das variáveis primárias da pesquisa. O teste evidencia significância na associação do Retorno (R) com o GAO, sem qualquer controle da receita liquida, revelando que quando o GAO médio da amostra total aumenta (diminui) de 1 ponto, o retorno médio do conjunto de empresas da amostra aumenta (diminui) 0,39%, com confiança de 99%. Este resultado está em linha com o encontrado por Dantas, Medeiro & Lustosa (2006), mas contraria o resultado do teste de correlação, relativamente ao sinal, pois o racional esperado, quando o nível de GAO cresce, é uma redução do retorno, e isto seria percebido se o coeficiente do GAO tivesse apresentado sinal negativo. Contudo, há de se considerar que essa resposta do teste é em termos médios, podendo ser diferente nas respostas dos testes por segregação de intervalos de níveis de GAO, não podendo, neste estágio, ser uma consideração conclusiva. Em relação às demais variáveis o teste responde sinalizando que o resultado não é significativo.

Tabela 5 - Resultado do teste de associação R com GAO e ΔRVL para o total da amostra

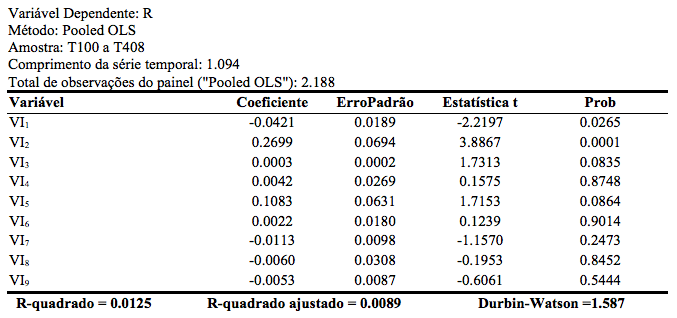

A Tabela 6 apresenta os resultados do teste econométrico e estatísticas críticas para todas as associações de R com as combinações de níveis de GAO com níveis de ΔRLV, contra as quais R foi regredido. Estas associações estão consolidadas nas variáveis de controle (VI), como já mostrado no Quadro 2 anterior. Os resultados do teste contemplam a associação de três intervalos de níveis de GAO (1 ≤ GAO ≤ 4; 4<GAO ≤ 8; 8<GAO≤30) com três faixas de variação da receita liquida de vendas (ΔRLV≤ 0; 0<ΔRLV≤ 0,15; ΔRLV> 0,15), estando cada intervalo de nível de GAO associado a todos os intervalos de variação da receita liquida de vendas.

As respostas às variáveis VI1 a VI3 sinalizam significância do teste com confiança de 90%, 95% e 99% de que o mercado reage positivamente ao desempenho de firmas com níveis de GAO compreendidos entre 1 e 4 e receita liquida de vendas variando positiva ou negativamente, confirmando De França e Lustosa (2011). Mas, há de se questionar por que, mesmo com crescimento negativo da receita liquida de vendas, o mercado reage positivamente ao desempenho da firma? O contraponto a essa sensibilidade do mercado poderia ser o de que na vizinhança da eficiência econômica ainda haverá o equilíbrio marginal com resultado econômico nulo, sem prejudicar pequenas variações positivas ou negativas, de acordo como a teoria econômica, nos limites da capacidade instalada de cada firma. Nesse intervalo de GAO (1 ≤ GAO ≤ 4) a resposta do mercado foi enfaticamente melhor com a receita liquida de vendas crescendo até 15% (VI2).

Quando se faz a leitura das respostas do mercado às variáveis VI4, VI5, e VI6, que associam os níveis de GAO de 4 a 8 com todos os intervalos de variação da receita liquida de vendas, verifica-se que o mercado reage positivamente ao desempenho de firmas com receita liquida de vendas crescendo positivamente até 15% (VI5), com confiança de 90% e, ao contrário da reação quando o GAO varia de 1 a 4, o mercado não se mostra confiante no desempenho de firma com ΔRLV crescendo negativamente ou positivamente mais que 15%. A indagação agora poderia ser por que, com GAO nessa faixa de variação mais alta, de 4 a 8, o mercado ainda reage positivamente ao desempenho da firma? A hipótese provável poderia ser a proximidade do nível superior do primeiro intervalo de GAO com o nível inferior do segundo intervalo (4) e isto pode ser crível considerando que somente no intervalo de crescimento de até 15% da receita líquida de vendas é que o mercado se mostra confiante.

Para o intervalo de GAO entre 8 e 30, associados com todas variações receita liquida de vendas, consolidados nas variáveis VI7 a VI9, o mercado não sinaliza com confiança no desempenho das firmas. Assim, um dos cenários prováveis para essa posição do mercado poderia ser o de que a firma trabalha com ociosidade, pois seria menos provável que a firma pudesse estar operando além de sua capacidade instalada.

Tabela 6 - Resultado do teste de associação do R com o GAO sob controle da Receita Líquida de Vendas

Os resultados dos testes apresentados nas Tabelas 5 e 6, são confortavelmente robustos porque o R-quadrado é inferior à estatística DW, evidenciando que a série é estacionária e os coeficientes de Pearson não mostram indícios de auto-correlação.

A pesquisa realizada sinalizou que na amostra das 130 firmas foram encontrados indícios de inconsistência de dados, ainda que suas demonstrações contábeis tenham sido submetidas a auditorias independentes. Essa identificação de inconsistências motivou a exclusão de dados trimestrais da amostra com a finalidade de proporcionar maior acuidade nas respostas dos testes. A associação de intervalos de níveis de GAO com intervalos de variação da receita liquida de vendas contribuiu para que a análise da eficiência econômica da firma pudesse ser feita em termos médios da capacidade instalada combinada com o volume de vendas. A defasagem de quatro anos das variáveis primárias para obtenção dos dados da matriz dos testes cumpriu o objetivo de refletir o impacto das políticas econômicas de períodos anteriores na eficiência da firma. Com base nesses evidências a pesquisa apresenta os seguintes achados:

(a) no contexto total da amostra o comportamento do Retorno (R) das ações é inverso ao comportamento do GAO, ou seja, quando o GAO aumenta de nível o retorno decresce em percentual, como mostra a matriz de correlação de Pearson. Das 130 firmas da amostra, em média, a metade não teve crescimento da receita liquida de vendas superior a 2,5%, assim como não teve nível de GAO superior a 2,3 e nem retorno superior a 2,7%. Desse todo mais de ¼ não teve GAO com nível superior a 1,6; não teve crescimento negativo de vendas inferior a -6,2% e retorno negativo inferior a -9,1%;

(b) o resultado do teste para o intervalo de níveis de GAO entre 1 e 4 (1£GAO£4), combinado às variações de crescimento da receita liquida de vendas, positivo e negativo, mostrou-se significativo com confiança de 90%, 95% e 99%. A confiança de 99% é a reação do mercado à combinação deste intervalo de GAO com a receita liquida de vendas crescendo positivamente até 15%. Com crescimento negativo da receita liquida de vendas, a confiança foi de 95% e com crescimento positivo da receita liquida de vendas superior a 15% confiança é de 90%. Estas resposta do teste sugerem que para qualquer nível de GAO no intervalo de 1 a 4 a firma é economicamente eficiente e a reação do mercado é de confiança no desempenho da firma. Esses resultados estão de conformidade com os achados de De França e Lustosa (2011);

(c) para combinação de (4<GAO£8) com (0<DRLV£0,15), em VI5, a firma mostra eficiência econômica com confiança de 90% e o mercado sinaliza positivamente, com menor grau de convencimento, para desempenho da firma;

(d) para as demais combinações de intervalos de GAO com as variações da receita liquida de vendas os resultados do teste sinalizam que não há eficiência e o mercado não confia no desempenho da firma.

Em síntese, a conclusão da pesquisa sugere que firmas com níveis de GAO no intervalo de 1 a 4, portanto nas proximidades 2, combinados com receita liquida de vendas crescendo positivamente até 15%, com confiança de 99%, é o nível de pleno emprego de máxima utilização da capacidade instalada, onde teoricamente em termos econômicos, a relação entre receita marginal e custo marginal é igual a 1. Mas, com menor confiança, para qualquer nível de GAO no intervalo de 1 a 4, o mercado também reage positivamente emitindo sinais de conforto no desempenho da firma, assim como o fez com níveis de GAO no intervalo de 4 a 8 com crescimento positivo de até 15% da receita líquida de vendas. Esta última resposta de conforto do mercado para (4<GAO£8) emitindo sinalização de bom desempenho pode ser pode melhor entendida em função maior concentração de níveis de GAO nas proximidades de 4, por ser a fronteira anterior do intervalo com níveis de GAO de 1 a 4.

Adar, Z., Barnea, A., & Lev, B.A. (1977) Comprehensive cost-volume-profit analysis under uncertainty.The Accounting Review, LII( 1).

Bedford, N. M. (1965). Income determination theory: an accounting framework reading. MA: Addison-Wesley. In Schroeder et al.

Cespedes, J. G. (2003). Eficiência de produção: um enfoque bayesiano. Disseretação de mestrado, Programa de Pós-graduação em agronomia, Universidade de São Paulo, Sao Paulo, Brasil. 79 p.

Coase, R.H. (1937). The nature of the firm. Economica, 4 (16), 386-405.

Dantas, J. A., Medeiros, O.R, & Lustosa, P. R. B. (2006). Reação do mercado à alavancagem operacional: um estudo empírico no Brasil. Revista de Contabilidade e Finanças, 41 (2). 41-72.

De França, J.A. (2012). Eficiência da firma: Compatibilização das visões da Economia e da Contabilidade. Tese de Doutorado, Programa Multiinstitucional e Inter-Regional de Pós-Graduação em Ciências Contábeis da UnB, UFPB e UFRN, Universidade de Brasília, Brasil. 126 p.

De França, J.A., & Lustosa, P.R.B. (2011). Eficiência e Alavancagem Operacional sob Concorrência Perfeita: Uma Discussão com Base nas abordagens Contábil e Econômica, 14(3), 60-76.

Debreu, G. (1951). The coefficient of resource utilization. Econometrica, Journal of the Econometric Society,19 (3).

Dugan, M. T., & Shriver, K. A. (1989). The Effects of estimation period, industry and proxy on the calculation of the degree of operating leverage. The Financial Review, 24 (1), 109-122.

Fare, R., Grosskopf, S., Norris, M., & Zhang, Z. (1994). Productivity growth, technical progress, and efficiency change in industrialized countries.The American Economic Review, 84 (1), 66-83.

Farrell, M.J. (1957). The Measurement of Productive Efficiency. Journal of the Royal Statistical Society. Series A (General), 120 (3).

Ferrara, W.L., Hayya, J.C., & Nachman, D.A. (1972). Normalcy of Profit in the Jackicke-Robichek Model.The Accounting Review, 47 (2), 299-307.

Gahlon, J.M. (1981). Operating leverage as a determinant of systematic risk. Journal of Business Research, 9 297-308.

Garófalo, G.L., & Carvalho, L.C.P. (1994). Teoria microeconômica. (2nd.ed). São Paulo: Atlas.

Garrison, R. H., & Noreen, E. W. (2001). Contabilidade gerencial. (9th.ed). Rio de Janeiro: Livros Técnicos e Científicos.

Gitman, L.J. (1987). Princípios de administração financeira. (3rd. ed.). São Paulo: Harbra.

Henderson, J. M., & Quandt, R. E. (1971). Microenomic theory: a mathematic approach. (2nd.ed.). Toquio: Kogakusha.

Hicks, J.R. (1939). Value and capital. Orxford: Claredon press.

Hodgin, R., & Kiymaz, H. (2005). Extending the profit elasticity measure of operating leverage.in: managerial economics texts. Journal of Economics and Economic Research, 6 (3).

Horngren, C. T., Sundem, G. L., & Stratton, W. O. (1996). Introduction to management accounting. (10th. Ed.). USA: Prentice-Hall.

Huo, Y.H., & Kwansa, F. (1994). Effect of operating and financing leverage on firm's risk. Journal of the Academy of Hospitality Research, l (8).

Jaedicke, R.K., & Robichek, A.A. (1964). Cost-volume-profit analysis under conditions of uncertainty. The Accounting Review 39 (4), 917-929.

Jorgensen, B. N., Sadka, G., & Li, J. (2009). Capacity constraints, proft margins and stock returns.Recuperado em 20 novembro, 2009, de em Disponívelem:<http://papers.ssrn.com:80/sol3/cf_dev/AbsByAuth.cfm?per_id=62431>. Acesso em: 20/11/2009.

Kaldor, N. (1934). The equilibrium of the firm. The Economic Journal, 44 (173), 386-405.

Kam, V. (1990). Accounting theory. (2nd.ed.). New York: Wiley.

Kiger, E. J., & Williams, J. R. (1977). An emerging concept of income presentation. The Accounting Historians Journal, 4(2), 63-67.

Knight, F.H. (1921). Risck, uncertainty and profit. Cambridge: The Riverside Press.

Li, W., & Li, M. (2004). Was there a portfolio effect of the micro-economic leverage? some empirical evidence from the chinese stock market. Chinese Business Review, USA, 3 (1), (18-23), Serial (7).

Littleton, A.C. (1940). The Integration of Income and Surplus Statements. Journal of Accountancy, 30-40.

Lord, R. A. (1998). Properties of time-series estimates of degree of leverage measure. The Finance Review, 33 (2), 69-84.

Lovell, C.A. K. (1992). The measurement of productive efficiency: techniques and applications; production frontiers and productive efficiency. Oxord: Forthcoming.

Margaritis, D., & Psillaki, M. (2007). Capital structure and firm efficiency. Journal of Business Finance & Accounting, 34 (9-10), 1447–1469.

Mas-Colell, A., Whinston, M. D., & Green, J. R. (1995). Microeconomic theory. New York: Oxford.

O'brien, T. J., & Vanderheiden, P. A. (1987). Empirical measurement of operating leverage for growing firms. Financial Management, 16 (2), 45-53.

Peasnell, K.V. (1982). Some formal connections between economic values and yields and accounting numbers. Journal of Business Finance & Accounting, 9 (3), 361-381.

Pindyck, R. S., & Rubinfeld, D. L. (2010). Microeconomia. (7th.ed.). São Paulo: Pearson.

Samuelson, P. A., & Nordhaus, W. D. (1993). Economia. (4th. ed.). Portugal: McGrawHil.

Schettine, D.C.D. (2010) Eficiência Produtiva da Indústria de Transformação nas Regiões Brasileiras: uma análise de fronteiras estocástica e cadeias espaciais de Markov. Tese de Doutorado, Programa de Pós-Graduação em Economia, Universidade de São Paulo, Brasil. 201p.

Schoreder, R. G., Clark, M. W., & Cathey, J. (2005). M. Financial accounting theory and analysis. (8th.ed.). USA: Wiley.

Stowe, J. D., & Ingene, C. A. (1984). Microeconomic influences on operating leverage. Journal of Economics and Business,36 (2), 233-241.

Van Horne, J.C., & Wachowich, J.M. (2008). Fundamentals of Financial Management. (13th.ed.). London; Prentice Hall, Inc.

Varian, H. R. (1992). Microeconomic Analysis. (3rd.ed.). USA: Norton.

Varian, H. R. (2006). Microeconomia. (7th.ed.). Rio de Janeiro: Elsevier.

Watts, R. L., & Zimmerman, J. L. (1986). Positive accounting theory. Rio de Janeiro: Prentice-Hall.

Weston, J.F., & Brighan, E. F. (1996). Essentials of Managerial Finance. (5th.ed.). Dryden Press.

1. Doutor em Ciências Contábeis e Doutorando em Ciências Econômicas. Professor Adjunto do Departamento de Ciências Contábeis e Atuariais da Universidade de Brasília – UnB – BRASIL. Email: franca@itecon.com.br

2. Doutor em Contabilidade e Controladoria. Professor Titular do Departamento de Ciências Contábeis e Atuariais da Universidade de Brasília – UnB – BRASIL. Email: lustosa@unb.br

3. Índice de Preços ao Consumidor Amplo