HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 25) Año 2016. Pág. 21

André Luiz ROMANO 1; Isabela Tatiana TEIXEIRA 2; Alceu Gomes ALVES Filho 3; André Luis HELLENO 4

Recibido: 25/04/16 • Aprobado: 12/05/2016

2. Sustentabilidade e responsabilidade social

RESUMO: A presente pesquisa, consequência de um survey, apresenta os resultados da avaliação do setor de cosmético brasileiro, por meio das análises de segmentação e correspondência. O que se pode verificar é que as empresas do setor aplicam os conceitos de sustentabilidade no processo de gerenciamento organizacional, entretanto, quase sempre com foco no curto prazo, com a redução de custos e os acionistas como stakeholders principais. A análise de correspondência identificou a existência de uma associação entre empresas nas quais a sustentabilidade não afetou o jeito de fazer negócio com empresas que têm como stakeholders mais importantes o público externo. |

ABSTRACT: This research, consequence of a survey, shows the results of an evaluation of Brazilian cosmetic industry, through the analysis of segmentation and matching. What can be seen is that the sector's companies apply sustainability concepts in organizational management process, however, often focusing on the short term, to reduce costs and focus on shareholders as the main stakeholder. The correspondence analysis identified the existence of a business combination in which sustainability has not affected the way of doing business with companies that have the most important stakeholders external audiences. |

O processo de industrialização, o desenvolvimento das empresas e o surgimento das corporações são fatores que podem ser apontados como agentes aceleradores do desequilíbrio ambiental e desigualdade social. Estudos sobre a dicotomia entre crescimento populacional e disponibilidade de recursos são desenvolvidos há mais de 200 anos; contudo, foi no século XX que a preocupação com os limites de recursos do planeta ganhou a pauta de discussões em pesquisas científicas. A questão do limite dos recursos é também percebida no segmento empresarial, e se trata de um tema emergente, com a necessidade das empresas internalizarem as práticas de sustentabilidade e não apenas apresentarem um discurso casuístico.

A pressão por retorno financeiro, presente nos negócios desde a industrialização, é agravada pela globalização; esse é um modelo de curto prazo, no qual a única responsabilidade das empresas é o lucro para o acionista (Friedman, 1970; Sundaram & Inkpen, 2004). Elkington (1997) atesta que o modelo baseado no retorno financeiro está esgotado, e cabe à empresa gerar benefícios econômicos, ambientais e sociais (o conceito de Triple Bottom Line) para um grupo amplo de detentores de interesse, conceito também conhecido por sustentabilidade corporativa.

Segundo Niinimäki (2015), a sustentabilidade é um conceito que vem sendo tratado de maneira distorcida, principalmente pela ausência de um embasamento teórico consistente, com um desalinhamento entre prática e teoria, pois é difícil a evidenciação da atuação das empresas nesse campo. Isso ocorre devido ao tratamento isolado que alguns modelos oferecem ao tema, com pesos desequilibrados para as dimensões, o que torna necessário um tratamento holístico nessa abordagem. A discussão sobre sustentabilidade está em evolução e, na medida em que novas pressões surgem, as empresas precisam se adequar a questões não apenas legais, mas também éticas.

A sustentabilidade deve ser vista como um novo desafio e oportunidade de realizar com criatividade os negócios. Para Fletcher e Grose (2012), a lógica de negócio sustentável é fundamentalmente diferente do tradicional modelo imperante, pois abandona o crescimento pelo crescimento. A sustentabilidade deve sair do discurso vazio, e ter um conjunto de requisitos mais amplamente aceitos. É preciso desenvolver um novo pensamento sistêmico sobre a forma de avançar para sociedades sustentáveis, para que as práticas sejam vistas como oportunidades, e não ameaças para os negócios; faz-se também necessário um maior conhecimento sobre os consumidores, para que esses demandem das empresas processos de transformação sustentável (Niinimäki, 2013).

Segundo Gomes (2013), as preocupações com a sustentabilidade na cadeia produtiva de cosméticos são demonstradas por produção de ingredientes oriundos da biodiversidade, pela relação de respeito com as comunidades produtoras, o comércio ético e processos garantidos por sistemas de normas e certificações. Segundo Romano et al (2015 a) é preciso ter cuidado com a análise de uma empresa no que se refere a sustentabilidade, pois verifica-se em pesquisas que a maior parte das empresas tem a sustentabilidade ligada à área de marketing ou comercial, o que pode sinalizar um risco da prática de Greenwashing, que corresponde a fingir-se como empresa sustentável.

O segmento de cosméticos faz parte do setor denominado Higiene Pessoal, Perfumaria e Cosméticos (HPPC). Segundo a Associação Brasileira da Indústria de Higiene Pessoal, Perfumaria e Cosméticos (ABIHPEC, 2012), esse setor apresentou um crescimento médio de 10,09% entre 1996 e 2011, e passou de um faturamento líquido de imposto sobre vendas de MMR$ 4,9 em 1996, para MMR$ 29,4 em 2011. Para a ABIHPEC (2012), o crescimento desse setor se deve a fatores como a crescente participação da mulher no mercado de trabalho e a utilização de alta tecnologia. O aumento da produtividade é responsável pelos preços do setor apresentar inflação menor do que os índices gerais da economia. Outro aspecto que contribui para o seu crescimento é o aumento da expectativa de vida, que implica na necessidade de conservar uma impressão de juventude.

Tomando por base o setor de cosméticos, o objetivo principal desse artigo é a apresentação dos resultados obtidos num survey. Nesse levantamento se buscou verificar, através de análise estatística, quais as associações existentes entre as empresas no que se refere à gestão empresarial e a responsabilidade social empresarial, determinando empresas com características homogêneas. Apresentam-se ainda os resultados de quais são os desafios críticos para as empresas do setor, quais são os stakeholders mais importantes e a qual área está subordinada a sustentabilidade na empresa.

O artigo foi estruturado em 5 seções. A seção 1 contém a introdução ao tema do artigo, bem como descreve seus objetivos. Na seção 2 verifica-se uma breve discussão sobre Sustentabilidade Corporativa e Responsabilidade Social Empresarial. O método de pesquisa do trabalho está na seção 3, e a apresentação do estudo de caso e principais resultados, na seção 4; por fim, na seção 5 se encontram as considerações finais sobre o artigo.

Embora o tema limite de recursos produtivos seja pauta de discussão há pelo menos 2 séculos, a preocupação ganhou as discussões em pesquisas científicas na década de 1960. Os estudos de Carson (1962) e Ehrlich (1968) foram pontos de alerta sobre os problemas causados ao meio ambiente pelo uso inadequado de agentes químicos nocivos e dos problemas gerados pelo crescimento populacional; esses estudos são a origem de diversos debates ao longo dos últimos 60 anos.

As diversas conferências realizadas, como o Clube de Roma em 1973, a Comissão Mundial sobre Meio Ambiente e Desenvolvimento em 1987, a Eco 92 no Rio de Janeiro, o Protocolo de Quioto em 1997, deram ao desenvolvimento sustentável tal abrangência que este passou a ser entendido como um objetivo global, que afeta principalmente o ambiente empresarial. Nesse cenário, temas como sustentabilidade corporativa e responsabilidade social empresarial permitem que as organizações façam um melhor direcionamento de seus esforços, na busca de modelos de gestão mais transparentes, éticos e adequados a uma demanda das práticas responsáveis de negócio, que tende a se tornar crescente na sociedade.

Segundo Teixeira et al (2016) chama-se de isomorfismo, o que no debate bibliográfico refere-se ao processo de homogeneização de estruturas, produtos e serviços. Esse isomorfismo é algo esperado, sobretudo na medida em que as práticas de responsabilidade sócio empresarial se tornem comuns ao mercado e também exigências das agências regulatórias dos mercados.

Ainda que a sustentabilidade corporativa e a responsabilidade social empresarial (RSE) sejam expressões por vezes utilizadas como sinônimas, Kaptein & Wempe (2002), Panapanaan et al. (2002)e Romano et al (2015 b)apontam diferenças entre os conceitos. Segundo esses autores, a sustentabilidade corporativa é o fim (resultado), e a responsabilidade social empresarial o meio (as práticas). A distinção dos conceitos é importante, pois as empresas responsáveis tendem a coordenar um conjunto amplo e integrado de iniciativas e se tornam candidatas à sustentabilidade corporativa (Kaptein & Wempe, 2002); (Panapanaan et al., 2002).

A RSE é frequentemente tratada no meio dos negócios como o interessante das empresas em atuar de maneira mais ética e responsável. Contudo, esse conceito é produto de uma evolução histórica. As primeiras impressões formais sobre o tema foram relatadas no século XX. Nos anos 50 o conceito abrangia discussões genéricas sobre responsabilidades sociais, como a participação da mulher no ambiente empresarial, e não representava claramente o papel das empresas nas relações (Carroll, 2000). No cenário atual, a RSE é uma forma de gestão baseada na relação ética e transparente da empresa e seus stakeholders, pelo estabelecimento de metas que levem ao desenvolvimento sustentável, preservando recursos ambientais e culturais, respeitando a diversidade e promovendo a diminuição das desigualdades sociais (Instituto Ethos, 2012)

A RSE não significa apenas a geração de receitas diretas para a empresa, mas também a motivação para agir de forma responsável, economicamente bem-sucedida no longo prazo, expandindo mercado ou dando para a marca uma associação com responsabilidade. É fundamental que uma estratégia de sustentabilidade para ter sucesso considere todos os níveis da organização, sejam eles, estratégicos, táticos e operacionais (Van Dyk, 2008) e (Romano et al, 2015 b). Mais recentemente a prática de RSE vem sendo relacionada com inovação; as inovações são fontes de boas práticas de RSE, e podem gerar para as empresas a sustentabilidade corporativa. Dessa forma, as inovações têm papel crucial para as organizações, que transferem para seus processos, produtos e mercados formas mais limpas de se realizar processos produtivos. Segundo Vezzoli (2007) as inovações não dependem apenas da tecnologia, mas também de novas interações e parcerias entre os diferentes stakeholders (como, por exemplo, as relações entre consumidores e mercados).

O atual paradigma empresarial precisa ser redesenhado, de forma a realizar negócios de maneira diferente. A mudança do sistema precisa questionar as práticas atuais (Fletcher, 2008). Ottoman (2011) aponta para a necessidade de se redefinir radicalmente as missões de empresas, para buscar uma mudança sistêmica. De acordo com Niinimäki (2013), são necessários novos tipos de relacionamento entre cliente e empresas para criar ao negócio novos tipos de valor, pois com um relacionamento mais profundo, haverá maior diálogo de longo prazo com o usuário final, proporcionando oportunidades aos negócios, compreendendo as verdadeiras necessidades e desejos do cliente podendo inclusive alterar os hábitos de consumo. A empresa precisa ainda comunicar seus valores e práticas, criando dessa forma, confiança e lealdade em relação à marca.

Belz e Peattiel (2011) apontam para a existência de uma tendência de curto prazo (retorno ligado apenas a lucratividade), que apresenta uma expectativa de migração para uma abordagem de longo prazo (retorno ligado também a perpetuidade). Com o foco na mudança de perspectiva, as empresas deverão direcionar suas ações para a satisfação e valor ao cliente, evitando mirar excessivamente a lucratividade e receitas de curto prazo. A comercialização sustentável considera a satisfação e os interesses dos consumidores em termos de fidelidade à marca. Park e Tahara (2008) afirmam que na abordagem de satisfação, cria-se valor para o consumidor, empresa e entorno em que ocorre a relação.

Na busca pela rentabilidade sustentada a empresa deve apresentar os princípios da sustentabilidade em todos os seus processos. Por fim, é preciso checar a aplicação desses princípios, por meio de auditorias constantes, sendo esse um processo constante de aprendizagem organizacional.

O intuito desse levantamento foi obter respostas que representassem o nível de percepção sobre os retornos financeiros oriundos de práticas de sustentabilidade corporativa no setor de cosméticos. A construção do questionário que compõe o survey é um desdobramento da averiguação das variáveis para a obtenção de respostas. A revisão bibliográfica possibilitou a construção de um modelo para a avaliação da responsabilidade social empresarial. A construção do modelo passou pelo estabelecimento e definição das variáveis, e verificação de sua dependência, controle ou independência. A escolha das variáveis foi orientada pelo objetivo da pesquisa, e considerou a RSE e a sustentabilidade corporativa. Definidas as variáveis, os componentes da pesquisa foram determinados, o que segundo Forza (2002) trata-se da transformação de variáveis em elementos operacionais observáveis, cuja relação causalidade será direta ou indireta.

Mattar (2005) afirma que o uso de um questionário estruturado é uma abordagem que ocorre sem a presença de um entrevistador, e as vantagens dos questionários, se comparado às entrevistas, estão num menor custo e tempo com estrutura de pessoal, viagens, e na isenção da influência de um agente externo, no caso o entrevistador (Lakatos; Marconi, 2007). Entre as desvantagens das pesquisas com survey estão o baixo índice de devolução, questionário parcialmente respondido, dúvidas com relação à confiabilidade das respostas, demora na devolução e risco de equívocos. O questionário contém questões aberta ou fechadas; uma desvantagem de questões fechadas é a não existência de uma dada opção, problema que se buscou minimizar incluindo uma alternativa 'outros' na fase de pré-teste (possibilitou a inclusão de uma resposta não considerada na pesquisa). O questionário estruturado foi elaborado segundo as recomendações de Forza (2002) e Gil (1991), apontadas no quadro 1:

Quadro 1 – Recomendações para a criação de um questionário.

|

Fonte: Forza (2002), Gil (1991).

Para o aprimoramento do questionário, Forza (2002) e Gil (1991) sugerem que o pesquisador realize um pré-teste, com uma amostra limitada de respondentes relacionados ao tema, para checar se a quantidade e as questões estão aderentes. Para Forza (2002) um pré-teste deve ocorrer em duas fases: o pesquisador preenche o questionário junto com os respondentes, observando como ocorre o preenchimento, e registrando suas percepções; o pesquisador realiza uma amostra pré-teste, com a checagem do protocolo de administração de contato, por uma avaliação exploratória, e obtém definições para a amostra e adequação das medidas da mesma.

A coleta de dados utilizou um questionário estruturado, construído numa base especifica para pesquisas e enviado para as empresas do grupo de interesse, por intermédio de e-mail com o link do questionário para cada questão, o respondente tinha uma escala crescente de concordância de cinco pontos: (1) Nunca; (2) Na minoria das vezes; (3) Algumas vezes; (4) Na maioria das vezes; e (5) Sempre. Essa forma permitiu uma avaliação objetiva e sistemática das respostas e uma análise ágil dos resultados. Como forma de colaborar com o aprimoramento do questionário, foi realizada uma aplicação pré-teste, ajustando-o. Utilizou-se a base de pesquisa SurveyMonkey, site especializado na realização de coleta e armazenamento de informações fornecidas em questionário de pesquisa, como banco de dados e gerenciamento dos questionários recebidos. No quadro 2 é possível verificar a relação entre os elementos observáveis escolhidos (En) e os itens do questionário (Qn).

Quadro 2 – Relação entre Variáveis e Questões.

Variável |

Elemento Operacional e Questão relacionada |

V1 |

E1 = Q1 => Aplica-se conceitos de sustentabilidade no gerenciamento organizacional. E2 = Q2 => Quais os desafios para a sua empresa em termos de sustentabilidade. E3 = Q3 => Quais são os s Stakeholders mais importantes para a sua empresa. E4 = Q4 => A sustentabilidade é importante na agenda da alta administração. E5 = Q5 => A empresa realiza investimentos em projetos de sustentabilidade. E6 = Q6 => A sustentabilidade mudou "jeito de fazer negócios". E7 = Q7 => A empresa comunica esforços e compromissos de sustentabilidade? E8 = Q8 => Prática Tecnologia mais Limpa, Competências Sustentáveis, Inovação. E9 = Q9 => A empresa prática Combate a Poluição, Redução de Custo/Riscos. E10 = Q10 => Existem certificações ISO14.000, SA8.000, FSC, OHSAS18.001. E11 = Q11 => As práticas de sustentabilidade estão integradas Estratégia e Operação. |

V2 |

E12 = Q12 => Houve redução de custos a partir do Programa de sustentabilidade? E13 = Q13 => Houve ampliação ou expansão de mercado com a sustentabilidade? E14 = Q14 => Houve melhoria no clima organizacional com a sustentabilidade? E15 = Q15 => Aumentaram de parcerias (fornecedores/clientes) com a sustentabilidade? |

VC1 |

E16 = Q16 => Porte empresa (nº colaboradores): ( ) Até 50 ( ) até 500 ( ) mais de 500 |

VC2 |

E17 = Q17 => Origem da empresa (estado / país); |

VC3 |

E18 = Q18 => Qual área está subordinada a sustentabilidade na empresa. |

Fonte: Elaborado pelos autores

Com relação a mensuração, Martilla e James (1977) recomendam que seja adotado o agrupamento das questões de mesmas características numa única seção. Malhota e Naresh (2001) apontam que para a análise da centralidade de dados categóricos deve-se optar pelo uso de medidas de posição, como a mediana, percentil e quartil, diferentemente de medidas de dispersão, como a média e o desvio padrão, mais recomendadas para análise de dados quantitativos. Alternativamente Jones e Sasser (1995) sugerem não ser adequado confiar apenas no ponto médio de uma escala, podendo gerar um viés na interpretação dos dados. Segundo a proposta desses autores, deve-se considerar que uma pesquisa de satisfação normalmente tem suas respostas mais concentradas na parte superior da escala (nota 4 ou 5). Deve-se então compor três agrupamentos, considerando o nível de satisfação e, adicionalmente, o nível de lealdade / fidelidade conforme apresentado no quadro 3.

Quadro 3 – Interpretação sugerida da escala crescente para o nível de concordância

Nota |

Descrição |

Nível de Fidelidade |

1 e 2 |

Insatisfeito |

Muito infiel |

3 e 4 |

Satisfeito |

Muda facilmente de opinião |

5 |

Completamente Satisfeito |

Muito fiel |

Fonte: Baseado em Jones e Sasser (1995).

A aplicação pré-teste foi realizada com três pesquisadores com temas ligados a sustentabilidade, três especialistas da área de sustentabilidade de outros setores empresariais, três empresas do setor de cosmético (as quais foram desconsideradas da amostra final); cada grupo de respondentes exerceu um papel para avaliação do questionário, conforme pode ser observado no quadro 4:

Quadro 4 – Participantes do pré-teste do questionário para Survey

| Agente | Papel do pré-teste |

Pesquisadores |

Testar se o questionário consegue atingir o objetivo do estudo. |

Especialistas |

Incluir questões, evitando a ignorância do pesquisador, em tema específico. |

Respondente Alvo |

Fornecer realimentação no que possa afetar as respostas desse grupo. |

Entidade de Classe |

Contribuir com o entendimento e a captura a questões desconsideradas. |

Fonte: Próprio autor

Os pré-testes foram aplicados presencialmente, quando permitido, e por telefone. O objetivo foi verificar possíveis dificuldades do respondente em relação ao entendimento das questões (avaliando-se a clareza), risco de o respondente tentar buscar "a resposta certa" ou ainda um tempo de resposta excessivamente demorado. A submissão aos especialistas apontou a ausência de determinadas questões ou abordagens, que puderam ser incluídas no questionário final. Apontou ainda a necessidade de cuidados com o grupo dos não respondentes, que podem alterar a estrutura e conduzir a uma amostra não representativa da população; mesmo com adequação da amostra projetada para este propósito, pode haver uma limitação da possibilidade de se efetuar generalizações dos resultados.

A estruturação do questionário de acordo com as recomendações bibliográficas e os apontamentos do pré-teste teve como intuito o aumento do nível de qualidade e a assertividade das respostas pela objetividade das questões (evitar ambiguidades), preocupação com o tempo estimado de resposta, incorporação de todas as variáveis com o menor número de questões possíveis, a fim de colaborar com uma taxa de retorno satisfatória.

Remodelado o questionário, foi preparada a carta de apresentação do pesquisador e do tema, e ambos incluídos numa base específica para pesquisas, o Survey Monkey. Nessa base foram informadas as 330 empresas exclusivamente do setor de cosméticos, foi encaminhado um e-mail com a carta de apresentação e o link do questionário. Após as 2 primeiras semanas do envio do questionário, 10 empresas retornaram as respostas. Com o intuito de incentivar a participação do setor na pesquisa, tornando-a relevante, o pesquisador realizou contato por telefone com as empresas não respondentes, de forma a explicitar o caráter acadêmico do levantamento. Foram obtidas mais 92 adesões, que totalizaram 102 respondentes da amostra.

A avaliação dos dados retornados se utilizou da análise descritiva e da análise multivariada (redução de dados, que objetiva trabalhar com um pequeno número de agrupamentos com características similares, classificados conforme as relações naturais da amostra). Segundo Hair et al (2006) os agrupamentos resultantes devem possuir uma alta homogeneidade interna e uma baixa heterogeneidade externa. A ferramenta utilizada para a análise multivariada foi a Analise de Correspondência (CA), que se trata de uma técnica de tabulação cruzada de múltiplas variáveis categóricas.

De acordo com a ABIHPEC (2012), há 1.659 empresas no setor de higiene pessoal, perfumaria e cosméticos; dessas, 330 são classificadas pela CosméticosBR (http://www.cosmeticosbr.com/index.asp ) como produtoras e comercializadoras de produtos acabados. Esse grupo foi convidado a participar da presente pesquisa; o questionário foi encaminhado a 330 empresas, as quais retornaram 102 respostas. Os dados foram coletados por meio do questionário on-line do site www.surveymonkey.com.br aplicado entre Maio e Julho de 2013, e parte aplicada via telefone/e-mail pelo pesquisador.

A análise de segmentação e a análise de correspondência foram utilizadas para a análise dos dados. A análise de segmentação corresponde a recortes que permitem avaliar a opinião de grupos específicos da amostra; a análise de correspondência é uma análise estatística do grupo da análise multivariada, se tratando de um método de redução de dados, que objetiva a obtenção de agrupamentos de dados similares entre si, com a finalidade de classificar conforme as relações naturais da amostra, formando grupos de objetos (porte das empresas, nacionalidade, mercado de atuação, entre outras).

Após o retorno dos questionários e avaliação dos dados, é possível constatar que com relação às questões de responsabilidade social empresarial na empresa, 95% dos respondentes afirmaram que as empresas avaliadas aplicam os conceitos de sustentabilidade corporativa no processo de gerenciamento organizacional. Dos 5% de empresas que afirmaram não aplicar os conceitos de sustentabilidade no processo de gerenciamento, 80% (4 empresas) disseram que a organização não possui conhecimento sobre sustentabilidade, sendo que uma delas sequer avaliou a possibilidade de utilização dos conceitos. Os dados apontam que a sustentabilidade é vista como importante pela maioria das empresas analisadas por essa pesquisa.

Na avaliação de quais são os desafios críticos da globalização, cujos dados são apresentados na tabela 1, verifica-se que a maioria dos respondentes (54,9%) afirmou que a redução de custos e o aumento da eficiência são desafios mais críticos para a empresa, seguido da inovação para alcance da diferenciação competitiva, com 27,5% e atração, retenção e motivação de pessoas talentosas, com 9,8%.

Tabela 1 – Desafios Críticos da Globalização

|

Frequência |

||

Posição |

Desafio |

FR |

FRA |

1º |

Reduzir custos e aumentar a eficiência. |

54,9% |

54,9% |

2º |

Inovar para alcançar a diferenciação Competitiva. |

27,5% |

82,4% |

3º |

Atrair, reter e motivar pessoas talentosas. |

9,8% |

92,2% |

4º |

Lucratividade, aquisição e retenção de clientes, aumento de receitas |

3,9% |

96,1% |

5º |

Aumentar a velocidade de operações e adaptabilidade |

2,9% |

99,0% |

6º |

Responder eficazmente às ameaças e oportunidades da globalização |

1,0% |

100,0% |

FR = Frequência Relativa FRA = Frequência Relativa Acumulada |

|

||

Fonte: Elaborado pelos autores

Do total de respondentes, 82,4% apontaram como os seus maiores desafios críticos a busca pela melhoria da eficiência operacional (menores custos) e a vantagem competitiva (inovação). Quanto ao stakeholder mais importante para as empresas, dado apresentado na tabela 2, 63,1% da amostra considerou os controladores (investidores, acionistas/ prestadores de capital) como mais importantes, seguido dos parceiros da cadeia (concorrentes, fornecedores e clientes), com 31,1%. Esses dois grupos stakeholders correspondem, somados, a 94,2% do total.

Tabela 2 – Stakeholder mais importante para as Empresas

|

Frequência |

||

Posição |

Stakeholders (Detentores de interesse) |

FR |

FRA |

1º |

Controladores (Investidores, Acionistas / Prestadores de Capital). |

63,1% |

63,1% |

2º |

Parceiros da Cadeia (Concorrentes / Fornecedores / Clientes). |

31,1% |

94,2% |

3º |

Público Interno (Empregados e Gerência Sênior). |

2,9% |

97,1% |

4º |

Estado (Governos / Agências reguladoras / Associações comerciais). |

1,0% |

98,1% |

5º |

Público Externo (Organizações não Governamentais / Outro). |

1,0% |

99,0% |

6º |

Todos |

1,0% |

100,0% |

FR = Frequência Relativa FRA = Frequência Relativa Acumulada |

|

||

Fonte: Elaborado pelos autores

Em geral os dados da tabela 2 reforçam a hipótese de que existe uma alta importância aos controladores e parceiros da cadeia, que correspondem aos relacionamentos mais diretamente ligados aos aspectos financeiros de uma empresa, sendo os controladores, os detentores de interesse do lucro e na cadeia estarão questões ligadas ao faturamento e receitas.

A questão referente à identificação de qual área está vinculada a sustentabilidade é demonstrada na tabela 3. A maior parte das empresas (45,1%) tem a sustentabilidade ligada à área de marketing ou comercial, seguido das áreas de qualidade ou certificações (26,5%) e recursos humanos (21,6%). Nas demais empresas a atividade fica vinculada a produção e finanças (6,9%).

Tabela 3 – Área a qual está subordinada a sustentabilidade

|

Frequência |

||

Posição |

Área |

FR |

FRA |

1º |

Marketing ou Comercial. |

45,1% |

45,1% |

2º |

Qualidade ou Certificações. |

26,5% |

71,6% |

3º |

Recursos Humanos. |

21,6% |

93,1% |

4º |

Produção ou Manufatura. |

5,9% |

99,0% |

5º |

Finanças ou Controladoria. |

1,0% |

100,0% |

FR = Frequência Relativa FRA = Frequência Relativa Acumulada |

|||

Fonte: Elaborado pelos autores

A sustentabilidade, quando subordinada à áreas comerciais, pode demonstrar uma adoção de prática greenwashing, na qual se trabalha apenas para mostrar uma prática verde, sem muitas vezes um aprofundamento no tema. Essa questão encerra um conjunto de posicionamentos estruturais das empresas num cenário em que a sustentabilidade passa a afetar as diversas formas de se fazer negócio.

Ao se avaliar as questões ligadas a percepção de sustentabilidade das empresas, parte-se de uma análise dos dados sobre RSE, na tabela 4, para as quais foi utilizada uma escala crescente de concordância, sendo ela: (1) Nunca; (2) Na minoria das vezes; (3) Algumas vezes; (4) Na maioria das vezes; e (5) Sempre. Pretendeu-se com essa escala, a mensuração em nível de concordância de cinco pontos, se as práticas são verificadas ou não.

Tabela 4 – Responsabilidade social empresarial (%)

Questão |

Descrição |

1 |

2 |

3 |

4 |

5 |

1º |

A sustentabilidade é muito importante para a alta administração. |

1,0 |

37,3 |

35,3 |

19,6 |

6,9 |

2º |

A empresa realiza investimento em projetos de sustentabilidade. |

1,0 |

23,5 |

42,2 |

26,5 |

6,9 |

3º |

A sustentabilidade oferece importância estratégica para a competitividade. |

0,0 |

22,5 |

47,1 |

18,6 |

11,8 |

4º |

Com a sustentabilidade a empresa mudou o jeito de fazer negócio. |

1,0 |

26,5 |

40,2 |

21,6 |

10,8 |

5º |

A empresa comunica os esforços de sustentabilidade. |

2,0 |

25,5 |

36,3 |

29,4 |

6,9 |

6º |

Empresa pratica Tecnologia + Limpa, competências sustentáveis e inovação. |

0,0 |

31,4 |

33,3 |

21,6 |

13,7 |

7º |

A empresa pratica combate a poluição, redução de custos / riscos. |

1,0 |

21,6 |

40,2 |

22,5 |

14,7 |

8º |

Tem certificações socioambientais ISO 14000, SA8000, OSHAS ou FCS. |

6,9 |

11,8 |

42,2 |

26,5 |

12,7 |

9º |

Existe integração da sustentabilidade entre estratégia e operação. |

0,0 |

22,5 |

42,2 |

26,5 |

8,8 |

Fonte: Elaborado pelos autores

A maior parte das empresas (72,6%) considera que, na minoria das vezes ou em algumas vezes, a sustentabilidade é importante na agenda da alta administração. Quase a totalidade (99%), realiza pelo menos algum investimento em projetos de sustentabilidade. A sustentabilidade, para 47,1% das empresas, oferece algumas vezes importância estratégica para a competitividade, enquanto 30,4% apontam que o tema oferece importância estratégia sempre ou na maioria das vezes.

Algumas vezes a sustentabilidade mudou o "jeito de fazer negócios" para a maior parte das empresas (40,2%), ao mesmo tempo em que apenas 1% afirma que sustentabilidade nunca mudou o "jeito de fazer negócios". Verifica-se que 98% das empresas comunicam (interna e externamente) esforços e compromissos de sustentabilidade e apenas 2% afirmam nunca efetuar essa comunicação. Com relação aos dados das práticas de tecnologia mais limpa, competências sustentáveis e inovação, 100% dos respondentes utilizam essas práticas pelo menos alguma vez (dessas, 13,73% sempre aplicam essas práticas), e 40,2%, das empresas que utilizam práticas de tecnologia mais limpa praticam combate à poluição, sendo que 99% pelo menos na minoria das vezes.

Apenas 6,9% das empresas nunca teve alguma certificação socioambiental. Por outro lado, 12,7% das empresas sempre apresentam estes reconhecimentos. A maior parte (42,2%) dos respondentes afirma que existem, algumas vezes, práticas de sustentabilidade entre as estratégias de operação. Todas as empresas afirmam haver integração entre práticas de sustentabilidade e operações pelo menos na minoria das vezes.

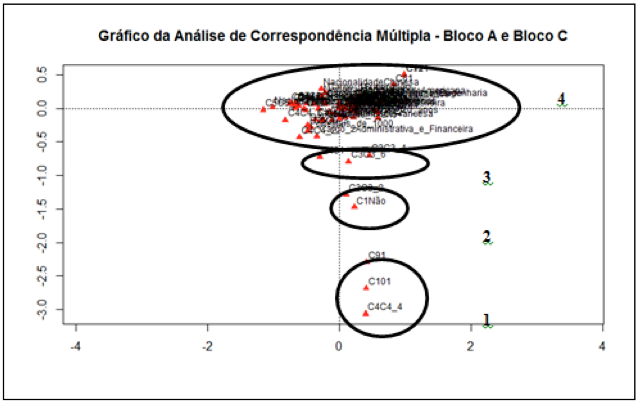

Outra verificação realizada nessa pesquisa foi a análise de correspondências múltiplas, técnica para a análise exploratória de dados, e que exige que o pesquisador utilize com equilíbrio a interpretação e representação dos dados. O software R foi empregado para a análise dos dados, utilizados no cálculo dos autovalores, conforme a metodologia de Análise de Correspondência, apresentada por Hair et al. (2006). Na base de dados, os autovalores foram classificados em ordem decrescente e a partir do segundo item os valores são menores que 0,2. Foram utilizadas duas dimensões, contribuindo com 44,8% para explicar a variância nas categorias. O gráfico que representa as duas dimensões está contido na figura 1.

Figura 1 – Correspondência entre os dados gerais e RSE

Fonte: Próprio autor.

O primeiro grupo (1) é composto por empresas que afirmam que com a sustentabilidade o "jeito de fazer negócio" não foi alterado; a empresa não comunica nem interna e nem externamente os esforços e compromissos de sustentabilidade e têm como stakeholders mais importantes o público externo (comunidades locais) / organizações não governamentais / outro. O segundo grupo (2) é aquele que consideram como desafio mais crítico o aumento da velocidade de operação e adaptabilidade e não aplicam os conceitos de sustentabilidade. O terceiro grupo (3) são as empresas sem qualquer certificação socioambiental, como ISO 14.000, SA 8.000, FSC e OHSAS 18.001, que têm como desafio mais crítico a resposta eficaz às ameaças e oportunidades da globalização, bem como a lucratividade, aquisição e retenção de clientes e aumento das receitas. Existe ainda um quarto grupo, com empresas cujas opiniões são homogêneas, não sendo verificados quaisquer agrupamentos.

A aplicação do survey no setor de cosméticos brasileiro, realizada nessa pesquisa, permitiu o entendimento da percepção gerencial de 102 empresas do setor sobre o tema Responsabilidade Social Empresarial. As empresas da amostra percebem que a redução de custos e o aumento da eficiência são desafios mais críticos para a empresa, seguido da inovação para alcance da diferenciação competitiva. O stakeholder mais importante é apresentado pelos controladores. A maior parte das empresas tem a sustentabilidade ligada à área de marketing ou comercial, e afirmam que existem, algumas vezes, práticas de sustentabilidade entre as estratégias de operação.

As empresas consideram os controladores como mais importantes, seguido dos parceiros da cadeia. A maior parte das empresas tem a sustentabilidade ligada à área de marketing ou comercial, que pode sinalizar para um risco da prática de Greenwashing. A maior parte das empresas considera que, apenas as vezes a sustentabilidade é importante na agenda da alta administração. A grande maioria das empresas realiza pelo menos algum investimento em projetos de sustentabilidade. A sustentabilidade oferece algumas vezes importância estratégica para a competitividade. Algumas vezes a sustentabilidade mudou o "jeito de fazer negócios". Verifica-se que praticamente a totalidade da amostra comunicam (interna e externamente) os esforços e compromissos de. As empresas afirmam que utilizam as vezes práticas de Tecnologia mais Limpa, competências sustentáveis e inovação. A maior parte dos respondentes afirma que existem, algumas vezes, práticas de sustentabilidade entre as estratégias de operação.

Com relação à análise de correspondência, verifica-se uma associação entre empresas nas quais a sustentabilidade não mudou o jeito de fazer negócio: não se comunicam os esforços de sustentabilidade e têm como stakeholders mais importantes o público externo. Empresas que consideram o desafio mais crítico, o aumento da velocidade de operação e adaptabilidade e não aplicam os conceitos de sustentabilidade. Empresas sem qualquer certificação socioambiental têm como desafio mais crítico a resposta eficaz às ameaças e oportunidades da globalização, lucratividade aumento das receitas.

Esse trabalho deixa em aberto possibilidades que podem ser exploradas em futuras pesquisas, como a aplicação de outras metodologias no próprio setor de cosmético, a aplicação dessa metodologia em outros setores, além de estudos em demais setores, que permitam a comparação da percepção dos temas ligados a sustentabilidade e responsabilidade social empresarial num universo mais amplo.

Belz, F., Peattie, K. (2011). Sustainability marketing: a global perspective. 3rd ed. John Wiley & Sons, West Sussex, UK.

Carroll, A. B. A. (2000). A commentary and an overview of key questions on corporate social performance measurement. Business & Society, Chicago, v. 39, n. 4, p. 466-478.

Carson, R. L. (1962). Silent Spring. Boston: Houghton Mifflin. 400 p.

Ehrlich, P. R. (1968). The population bomb. New York: Ballantine Books, 223 p.

Elkington, J. (1997). Towards the sustainable corporation: win-win-win business strategies for sustainable development. California Management Review, Berkeley, v. 36, n. 2, p. 90-101.

Fletcher, K. (2008). Sustainable fashion & textiles: design journeys. Earthscan, London.

Fletcher, K. & Grose, L. (2012). Fashion & sustainability: design for change. Laurence King Publishing, London, UK.

Forza, C. (2002). Survey research in operations management: a process-based perspective. International Journal of Operations & Production Management, v. 22, n. 2, p. 152-194.

Friedman, M. (1970). The social responsibility of business is to increase its profits. New York Times Magazine, New York, p. 122-126, set. Disponível em: <http://www.umich.edu/~thecore/doc/Friedman.pdf>. Acesso em: 12 nov. 2012.

Gil, A.C. (1991). Como elaborar projetos de pesquisa. 3. ed. São Paulo: Atlas.

Gomes, P. C. (2013). Sustentabilidade na cadeira produtiva do cosmético. In: Folha de S.Paulo, em 13 de maio de 2013.* Engenheira florestal e mestre em manejo florestal, Patrícia Cota Gomes é coordenadora do Imaflora.

Hair, J. F. et al. (2006). Multivariate Data Analysis. 6. ed. New Jersey: Prentice Hall, 928 p.

Instituto Ethos (2012). O papel dos institutos e fundações na atuação socialmente responsável da empresa. São Paulo: Instituto Ethos de Empresas e Responsabilidade Social. Disponível em: http://www.siteuniethos.org.br/wp-content/uploads/2009/10/Publica%C3%A7%C3%A3o-Institutos-e-Funda%C3%A7%C3%B5es-Uniethos-Vale.pdf/. Acesso em: 27 abr. 2013.

Jones, T. O. & Sasser, W.E. (1995). Why satisfied customers defect. Harvard Business Review, p. 88–99.

Kaptein, M.; Wempe, J. (2002). The balanced company: a theory of corporate integrity. Oxford: Oxford University Press, 360 p.

Lee, K. N. (1993). Greed, scale mismatch and learning. Ecological Applications, New York, v. 3, n. 4, p. 560-564.

Lakatos, E. M.& Marconi, M. A. (2007). Fundamentos de metodologia científica. 6. ed. São Paulo: Atlas. 310 p.

Malhota, N. (2001). Pesquisa de Marketing: uma orientação aplicada/ Naresh Malhota; trad. Nivaldo Montingelli Jr e Alfredo Alves de Farias. – 3.ed. – Porto Alegre:Bookman.

Martilla,, J. A.& James, J. C. (1977). Importance-Performance Analysis. The journal of marketing, v. 41, n. 1, p. 77-79, jan.. Disponível em: <http://www.jstor.org/stable/1250495>. Acesso em: 03 jun. 2010.

Mattar, F. N. (2005). Pesquisa de marketing. 5. ed. São Paulo: Atlas.

Niinimäki, K. (2014). Sustainable consumer satisfaction in the context of clothing. In: Product-service system design for sustainability. Vezzoli C, Kohtala C, Srinivasan A, editors. Greenleaf, Sheffield, UK, p.218-237.

Ottoman, J. A.(2011). The new rules of green marketing: strategies, tools, and inspiration for sustainable branding. Greenleaf, Sheffield, UK.

Panapanaan, V et al. (2002). Roadmapping Corporate Social Responsibility in Finnish. In: INTERNATIONAL CONFERENCE OF THE GREENING OF INDUSTRY NETWORK, 10., 2002, Göteborg. Proceedings... Göteborg,: Chalmers University of Technology, p. 1-23. Disponível em: <https://gin.confex.com/gin/archives/2002/papers/010163Panapanaan.pdf>. Acesso em: 15 dez. 2011.

Park, P. & Tahara, K. (2008). Quantifying producer and consumer-based eco-efficiencies for the identification of key ecodesign issues. Journal of Cleaner Production; v. 16, p. 95-104.

Romano, A. L.; Teixeira, I. T.; Alves Filho, A. G.; e Helleno, A. L. O estudo de estratégias sob a perspectiva da sustentabilidade corporativa. Revista Exacta (Uninove). Vol. 13, No 3 (2015). http://www4.uninove.br/ojs/index.php/exacta/article/view/5357

Romano, A. L.; Teixeira, I. T.; Alves Filho, A. G.; e Helleno, A. L. Avaliação da sustentabilidade corporativa e da cultura organizacional – survey no setor brasileiro de cosméticos. Revista Pensamento Contemporâneo em Administração. RPCA * Rio de Janeiro * v. 9 * n. 1 * jan./mar. 2015 * 142-158 * 142. http://www.uff.br/pae/index.php/pca/article/view/518/374

Sundaram, A. K. & Inkpen, A. C. (2004). The corporate objective revisited. Organization Science, v. 15, n. 3, p.

Teixeira, I. T.; Romano, A. L.; Sacomano Neto, M.; Alves Filho, A. G.. Um estudo de caso do isomorfismo nas operadoras de plano de saúde. Espacios. Vol. 37 (Nº 08) Año 2016. Pág. 20

Van Dik, L. (2008). Developing strategies for a typology of sustainable fashion design. In:Sustainable fashion. Why now?. Hethorn J, Ulasewicz C, editors. Fairchild Books, New York; p.233-263.

Vezzoli, C. (2007). System design for sustainability. Theory, methods and tools for a sustainable "satisfaction-system" design. Maggioli Editore, Milan.

1. Doutor em Engenharia de Produção – Professor Doutor no Centro Universitário Herminio Ometto – autor – andreromano1973@hotmail.com

2. Mestre em Engenharia de Produção – Pesquisadora na Universidade Federal de São Carlos – autora – isabelatteixeira@hotmail.com

3. Doutor em Engenharia de Produção – Professor Doutor na Universidade Federal de São Carlos – coautor – alceu@ufscar.br

4. Doutor em Engenharia de Produção – Professor Doutor na Universidade Metodista de Piracicaba – coautor do artigo – alhelleno@unimep.br