HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 19) Año 2016. Pág. 09

Júlia Alves e SOUZA 1; Douglas José MENDONÇA 2; Francisval de Melo CARVALHO 3; Gideon C. de BENEDICTO 4; José Willer do PRADO 5; Susy Naiara Alves da SILVA 6

Recibido: 06/03/16 • Aprobado: 29/03/2016

2 Origens e fundamentos do Balanced Scorecard

3 A gestão com base no Balanced Scorecard

4 A aprendizagem organizacional e o modelo SECI

5 Análise da aplicação do Balanced Scorecard sob a ótica do modelo SECI

RESUMO: O modelo SECI, ao abordar a dinâmica de criação do conhecimento com base nos processos de socialização, externalização, combinação e internalização, permite sistematizar o processo de aprendizagem. Este estudo tem como objetivo evidenciar, sob a ótica do modelo SECI, se a aplicação do Balanced Scorecard gera aprendizagem organizacional. Utilizando uma abordagem teórica, o estudo conclui que ocorre a geração de aprendizagem a partir da aplicação do BSC, pois as atividades desenvolvidas ao longo dessa aplicação propiciam a conversão de conhecimentos ao longo das quatro fases preconizadas pelo modelo SECI. |

ABSTRACT: The SECI model, addressing the dynamics of knowledge creation based on the processes of socialization, externalization, combination and internalization, allows systematize the learning process. This study aims to show, from the perspective of the SECI model, if the application of the Balanced Scorecard generates organizational learning. Using a theoretical approach, the study concludes that there is generation of learning from the implementation of the BSC, inasmuch as the activities developed throughout this implementation provide the conversion of knowledge throughout the four stages recommended by the SECI model. |

Devido à intensificação da concorrência e ao desenvolvimento da tecnologia ocorrido nas últimas décadas, os processos de aprendizagem organizacional, de criação de conhecimento e de inovação emergiram como fatores determinantes para a vantagem competitiva das empresas (CROSSAN; BERDROV, 2003). Em consequência desse cenário, Bromwich e Bhimani (2005) salientam que as organizações precisam ser gerenciadas com base em critérios que vão além de medidas financeiras tradicionais e que colocam mais ênfase em métricas de desempenho referentes a questões estratégicas. Segundo os autores, tais questões estão relacionadas a pessoas e a processos, cujos pontos fortes ou fracos não aparecem diretamente em um balanço contábil-financeiro.

Nesse sentido, o Balanced Scorecard (BSC) é um instrumento de contabilidade gerencial que foi originalmente introduzido para superar os problemas que resultavam de um foco direcionado apenas para as medidas financeiras. O BSC é baseado em um conjunto de indicadores financeiros e não financeiros, sendo estes últimos relacionados a fatores considerados fundamentais para a competitividade empresarial: a satisfação dos clientes, os processos internos e o aprendizado e crescimento (MARQUES; OLIVEIRA, 2008). Conforme Prado (2002), o BSC consiste em uma ferramenta utilizada para atender uma das grandes preocupações dos gerentes: acompanhar a execução e assegurar que os objetivos estratégicos da organização serão alcançados, tendo como um de seus objetivos a geração de aprendizagem organizacional.

A aprendizagem é um importante processo que pode ser associado à criação, armazenagem e transferência do conhecimento (NOBRE; TOBIAS; WALKER, 2011). Um dos principais modelos teóricos para compreender o processo de aprendizagem organizacional é o chamado modelo SECI. Este foi desenvolvido por Nonaka e Takeuchi na década de 1990, e desde então vem sendo amplamente explorado pela literatura da área. O Modelo SECI aborda a dinâmica da conversão do conhecimento nas organizações e pauta suas discussões na ideia de que a criação da aprendizagem é um processo dinâmico e contínuo, interagindo o conhecimento tácito e o explícito em quatro diferentes fases: socialização, externalização, combinação e internalização (NONAKA; TAKEUCHI, 1997).

Embora diversos autores destaquem que o BSC é utilizado no intuito de gerar a aprendizagem organizacional (AHN, 2001), sob a ótica do modelo SECI só se pode considerar que há aprendizagem se ocorrerem as fases especificadas (ou seja, é necessário que ocorram a socialização, a externalização, a combinação e a internalização). Torna-se então relevante investigar se há correspondência entre as atividades desenvolvidas durante a aplicação do BSC e as quatro fases do modelo SECI, o que seria fundamental para concluir se há ou não geração de aprendizagem na perspectiva desse modelo.

Diante do exposto, este estudo pretende responder à seguinte questão: Sob a ótica do modelo SECI, a aplicação do BSC gera aprendizagem organizacional? Assim, é proposta uma análise teórica no intuito de investigar se as atividades necessárias para a aplicação do BSC contribuem para a aprendizagem organizacional de maneiras diversas, as quais podem ser interpretadas a partir da espiral do conhecimento proposta por Nonaka e Takeuchi (1997).

Dessa forma, o objetivo geral do estudo consiste em evidenciar se, sob a ótica do modelo SECI, a aplicação do BSC gera aprendizagem organizacional. Isso pode contribuir para ampliar a percepção sobre o BSC e discutir seu potencial de geração de conhecimento para as organizações, além de abrir caminhos para uma nova percepção da aprendizagem que pode surgir nesse contexto.

Além dessa introdução, o artigo inicialmente apresenta as origens e os fundamentos do Balanced Scorecard; na sequência, é discutida a gestão com base no BSC e aborda-se a aprendizagem organizacional e o modelo SECI; após essas etapas, é efetuada a análise da aplicação do BSC sob a perspectiva do modelo SECI; e, em seguida, apresentam-se as considerações finais pertinentes ao estudo.

Na década de 1980, as medidas de desempenho tradicionais costumavam se concentrar apenas em métricas financeiras, fato que passou a gerar a preocupação de muitos autores da área de administração e negócios (HOQUE, 2014). Alguns estudos, como o de Johnson (1988), apresentaram fortes críticas às métricas que incentivavam os gestores a se concentrarem nos resultados financeiros de curto prazo. Johnson e Kaplan (1993) afirmam que as medidas de desempenho que os gerentes estavam habituados a utilizar impediam que as empresas adotassem novas maneiras de pensar e mesmo de entender suas necessidades.

A partir daí, promoveu-se a ideia de que a utilização de medidas não-financeiras (por exemplo: tempo de entrega, nível de satisfação dos clientes, redução de custos de processo, qualidade, tempo de ciclo e complexidade do produto) iria beneficiar as organizações. Hoque (2014) afirma que alguns autores passaram a apresentar propostas de indicadores de desempenho para o acompanhamento da gestão, pois estes se tornam cada vez mais necessários para as empresas que se situam em um ambiente de intensas mudanças científicas, tecnológicas, culturais e institucionais.

Em 1992, Robert Kaplan e David Norton incorporaram o objetivo de combinar indicadores financeiros e não-financeiros, e criaram um novo modelo de medição de desempenho: o "Business Balanced Scorecard" (KAPLAN; NORTON, 1992). Este englobava, além da perspectiva "financeira", três perspectivas não-financeiras: "clientes", "negócios internos", e "inovação e aprendizado". Seguindo seu artigo seminal, os autores desenvolveram a ideia do modelo em várias outras publicações. Em trabalhos posteriores, passaram a omitir a palavra Business no nome do referido modelo, que ficou comumente conhecido como Balanced Scorecard (BSC).

Diversas alterações na concepção do BSC foram propostas pelos autores em suas obras posteriores. Uma das mudanças mais significativas, introduzida no livro "The Balanced Scorecard: translating atrategy into action", foi a reclassificação de duas das quatro perspectivas originais apresentadas no artigo de 1992: a perspectiva de "negócio interno" foi alterada para "processos internos", com a incorporação do elemento inovação, e a perspectiva de "inovação e aprendizado" foi alterada para "aprendizado e crescimento", com a adição do elemento crescimento e a remoção do elemento de inovação (KAPLAN; NORTON, 1996). Um panorama geral do desenvolvimento histórico do BSCpode ser visualizado no Quadro 01. Nota-se que os autores não apenas propuseram o BSC, mas trabalharam para aprimorá-lo e relacioná-lo a questões estratégicas envolvidas na gestão das empresas.

Ano/ Tipo de Publicação |

Título da Publicação |

Principais ideias |

1992/artigo |

The Balanced Scorecard - measures that drive performance |

Introdução do BSC como um alicerce para o desenvolvimento. BSC como uma medida de desempenho superior que usa tanto métricas financeiras quanto não-financeiras. Identificação das quatro perspectivas: financeira; cliente; negócios internos; inovação e aprendizagem. BSC voltado para o futuro (análise de longo prazo) |

1993/artigo |

Putting the Balanced Scorecard to work |

BSC não é apenas um exercício de medição, é também um sistema de gestão para motivar a melhoria. BSC tem maior impacto quando usado para conduzir um processo de mudança. Identificação de que a transparência de informação é fundamental para um BSC bem-sucedido. As métricas do BSC devem ser especificadas com base na missão, estratégia, tecnologia e cultura da empresa. |

1996/livro |

The Balanced Scorecard: Translating strategy into action |

BSC evoluiu de um sistema de medição para um sistema de gestão estratégica. Identificação dos quatro grandes passos para a implementação do BSC. Reclassificação de "processos internos" e "aprendizado e crescimento", deslocando inovação para processos internos do negócio e adicionando elementos de crescimento para aprendizagem organizacional. As medidas são ligadas umas às outras numa relação causal, ao contrário de antes, ligando a estratégia e visão. |

2001/livro |

The strategy-focused organization: How balanced scorecard companies thrive in the new competitive environment |

Traduzindo a estratégia para termos operacionais: construindo mapas estratégicos. Alinhar a organização a criar sinergias: a criação de sinergia entre as unidades de negócios. Trabalhar diariamente na estratégia para todos: criação de consciência estratégica, definindo objetivos pessoais e de equipe. Fazendo da estratégia um processo contínuo: planejamento e orçamento, feedback e aprendizado. Mobilizar a mudança por meio de liderança executiva |

2004/livro |

Strategy maps: Converting intangible assets into tangible outcomes |

A estratégia deve ser vista como um mapa. Apresentar uma explicação de causa e efeito visual do que está ou não funcionando, de uma forma que todos na empresa possam entender. Ajuda a manter toda a organização envolvida com a estratégia. |

2006/livro |

Alignment: Using the Balanced Scorecard to create corporate synergies |

Alinhamento: fonte de valor econômico. Estratégia e estrutura empresarial. Alinhar estratégias financeiras e clientes. Alinhamento de processos internos e estratégias de aprendizado e crescimento. Processo de cascata. Alinhar os investidores e os parceiros externos. Alinhamento estratégico total. |

Quadro 01- Desenvolvimento histórico do Balanced Scorecard.

Fonte: Adaptado de Hoque (2014).

O desenvolvimento do BSC, descrito no Quadro 01, destaca a diversidade de ideias em torno de sua filosofia. Hoque (2014) afirma que o modelo passou a incorporar uma abordagem mais abrangente e estratégica, voltada para medir, monitorar e gerenciar o desempenho de uma organização. Assim, o BSC evoluiu de apenas um modelo de mensuração de desempenho para um instrumento de gestão que integra estratégia e operações.

Silva, Santos e Santos (2006) destacam ainda que o BSC busca esclarecer, em todos os níveis da empresa, a sua missão e estratégia, e que toda medida selecionada para constituí-lo deve ser um elemento de uma cadeia de relação de causa e efeito. Consiste, assim, em uma forma de entender todos os fatores que podem influenciar os resultados financeiros da empresa e propiciar o desenvolvimento de estratégias para gerar valor, com base nas perspectivas não financeiras.

Em seus mais de 20 anos de existência, o BSC tem gerado um grande interesse nas comunidades acadêmica e empresarial (HOQUE, 2014). Kaplan (2012) argumenta que o modelo atual de BSC fornece uma visão mais rica e holística das organizações, devendo ser adaptado à realidade de cada empresa e trazendo muitos benefícios para o processo de gestão.

O Balanced Scorecard é considerado um importante instrumento de controle, mensuração, acompanhamento e comunicação das estratégias no ambiente interno das empresas (DAVENPORT; PROSAK, 1998). Conforme Ahn (2001), o BSC auxilia no processo de gestão, apoiando no desenvolvimento dos seguintes processos críticos: clarificar e traduzir a visão e a estratégia; comunicar e ligar medidas e objetivos estratégicos; planejar, estabelecer metas e alinhar iniciativas estratégicas; e melhorar o feedback estratégico e a aprendizagem.

Segundo Kaplan e Norton (1997), oBSC apresenta uma estrutura própria, por meio de indicadores, para comunicar a todos os funcionários sobre as iniciativas que levarão ao alcance dos objetivos empresarias. Com isso, os executivos conseguem direcionar esses funcionários para alcançar metas de longo prazo. Os autores afirmam ainda que, a partir de um sistema que complementa as medidas financeiras com medidas derivadas dos objetivos estratégicos, os executivos podem analisar e avaliar em que condições suas unidades de negócio geram valor e como os fatores internos devem ser aperfeiçoados, visando a impulsionar o crescimento futuro da empresa.

O BSC complementa as medições financeiras, uma vez que incorpora avaliações sobre os clientes, identifica os processos internos que devem ser aprimorados e analisa as possibilidades de aprendizado e crescimento, assim como os investimentos em recursos humanos, sistemas e capacitação que poderão mudar substancialmente todas as atividades a serem executadas (ROSSONI, 2010).

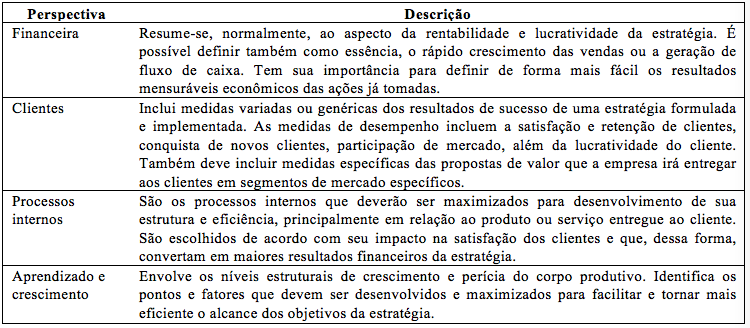

Conforme mencionado por Amaral Júnior, Martins e Jones (2014), o BSC propõe o estabelecimento e mensuração dos objetivos organizacionais alocados em quatro perspectivas: "financeira", "clientes", "processos internos" e "aprendizado e crescimento". Com base nessas perspectivas, a missão e estratégia de uma organização deve ser traduzida em um conjunto compreensivo de indicadores de desempenho. No Quadro 02, é apresentada uma breve descrição de tais perspectivas.

Quadro 02- Descrição das perspectivas do BSC.

Fonte: Amaral Júnior, Martins e Jones (2014).

O modelo destaca o alcance dos objetivos financeiros da empresa no longo prazo, os quais serão buscados no curto e médio prazo por meio da integração das quatro perspectivas descritas. Ahn (2001) afirma que ele fornece respostas a quatro questões básicas, importantes para os gestores do negócio: Podemos continuar a crescer e criar valor? (Perspectiva do aprendizado e crescimento); em que devemos ser excelentes? (Perspectiva dos processos internos); como os clientes nos vêem? (Perspectiva dos clientes); como atendemos aos nossos investidores? (Perspectiva financeira).

Outro aspecto relevante no BSC refere-se à integração entre as perspectivas. Segundo Niven (2005), as medidas do modelo devem estar interligadas por meio de uma relação de causa e efeito, que parte da perspectiva de aprendizagem e crescimento, passando pela de clientes e a de processos internos, até alcançar os objetivos financeiros. Para Ferreira e Diehl (2013), somente por meio da capacidade de lançar novos produtos, criar mais valor para os clientes e melhorar a eficiência operacional continuamente é que a empresa pode melhorar seus resultados.

Essa integração deve ser expressa nos mapas estratégicos, instrumento utilizado para interpretar todas as relações causais de maneira que estratégias eficazes possam ser desenvolvidas, implantadas e, em seguida, avaliadas e reelaboradas. Assim, os mapas estratégicos são empregados para fornecer às organizações formas de criar valor, oferecendo um quadro visual e uma descrição concisa da estratégia da empresa (BANKE; CHANG; PIZZINI, 2004).

Segundo Wu (2012), a construção de um mapa estratégico deve considerar também que as estratégias são elaboradas com base em mudanças dinâmicas ao longo do tempo, e que a aplicação do BSC deve ser adaptada às alterações no ambiente organizacional. O autor coloca que esse mapa pode melhorar a capacidade do gestor em definir, avaliar, gerenciar e implementar a estratégia mais adequada para determinado momento.

Também é importante destacar que o BSC precisa ser adaptado a cada empresa específica. Aplicar o processo de desenvolvimento do Balanced Scorecard de outra empresa pode ser útil, como uma diretriz, mas também aumenta o risco de que não seja dada atenção suficiente para a posição competitiva da própria empresa. É essencial perceber que as vantagens competitivas só podem ser devidamente levadas em conta por meio do estabelecimento de um BSC único para a empresa envolvida, e as quatro perspectivas originais do modelo têm de ser adaptadas individualmente (AHN, 2001).

Butler, Letza e Neale (1997) ratificam que o BSC deve ser impulsionado pela estratégia da empresa, não podendo consistir apenas em uma lista de indicadores que não estejam alinhados com os objetivos organizacionais. Embora a princípio possa haver uma longa lista de medidas não-financeiras potencialmente exploráveis, as empresas têm de ser seletivas, escolhendo indicadores de forma a delinear explicitamente sua estratégia corporativa.

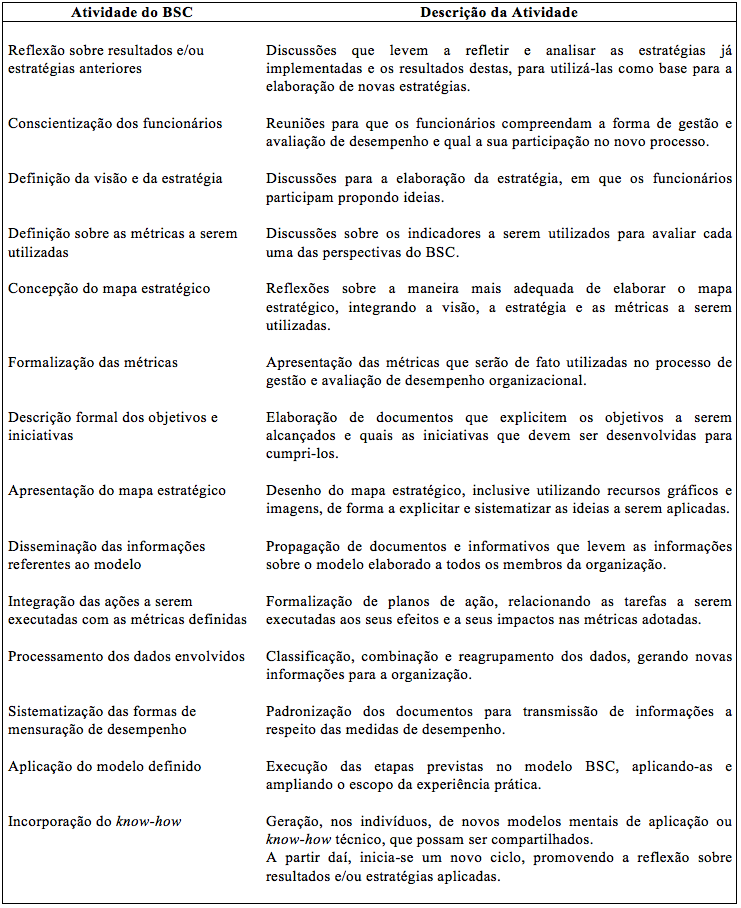

Conforme Kaplan e Norton (1997, 2004), pode-se considerar que as atividades a serem executadas para aplicação do BSC têm início na reflexão sobre resultados que já foram obtidos pela organização, passando para a conscientização dos funcionários acerca da forma de gestão e sua participação no processo, logo após, é definida a visão e a estratégia a serem implementadas. Para que se possa avaliar a eficiência estratégica é preciso definir as métricas que serão utilizadas bem como, formular o mapa estratégico.

Após essas etapas os autores mencionam a necessidade da formalização das métricas e a descrição formal dos objetivos e iniciativas, para que seja apresentado o mapa estratégico formal a ser utilizado. Com o mapa pronto, passa-se para a necessidade de disseminar as informações referentes ao modelo que será implementado, pois é necessário que se possa integrar as ações a serem executadas com as métricas definidas. Com as ações executadas, há necessidade de processamento dos dados envolvidos com o intuito de sistematizar as formas de mensuração de desempenho para que se possa aplicar o modelo definido, o que irá gerar a incorporação do know-how (KAPLAN; NORTON, 1997, 2004).

Essas atividades, executadas em sequência, abrangem todo o processo de concepção e geração de resultados do Balanced Scorecard conforme descrito no quadro 03.

Quadro 03 – As atividades envolvidas na aplicação do BSC.

Fonte: Elaborado pelos autores com base em Kaplan e Norton (1997, 2004).

As atividades descritas acima são importantes para que os objetivos organizacionais sejam alcançados por meio de uma gestão interativa. Segundo Ahn (2001), os modelos de desempenho tradicionais têm um viés de controle diagnóstico, ou seja, eles determinam as ações específicas que os funcionários devem executar e, em seguida, mensuram e avaliam para ver se os funcionários executaram ou não essas ações; assim, são sistemas mais rígidos e não favorecem a aprendizagem e inovação. Por outro lado, a gestão com base no BSC assume que as pessoas vão adotar todas as iniciativas necessárias para chegar aos objetivos estratégicos definidos pela organização.

Nesse contexto, Wu (2012) afirma que a medição de desempenho deve ser integrada com a estratégia da empresa e deve incluir critérios globais que uma organização pode estabelecer nos seus programas, investimentos e ações, para atingir os objetivos desejados. Esses critérios devem ajudar as organizações a identificar os problemas de desempenho, descobrir as causas desses problemas, conduzir as atividades de melhoria e preencher as lacunas entre as expectativas de curto prazo dos investidores e as metas organizacionais de longo prazo. Além disso, tais medições devem ser priorizadas e focadas para que apenas os termos estratégicos do negócio sejam abordados e avaliados, evitando o desperdício de tempo dos gestores e funcionários.

Os gestores precisam saber qual é o resultado final que deve ser alcançado, mas não necessariamente como chegar a esse resultado. Isso tende a favorecer o surgimento de estratégias emergentes e a motivar os funcionários, que têm mais liberdade para agir e participar de maneiras inovadoras nos processos organizacionais - desde que alinhadas aos objetivos estratégicos (AHN, 2001).

A aprendizagem organizacional pode ser associada à criação, armazenagem e transferência do conhecimento, conforme Nobre et al. (2011). Nogueira e Odelius (2015) afirmam que diversos campos de estudo vêm contribuindo e auxiliando no desenvolvimento de pesquisas a respeito de aprendizagem organizacional, incluindo a psicologia, sociologia, economia, sistemas de informação, gestão estratégica, engenharia, teoria organizacional e comportamento organizacional. Essa interdisciplinaridade se apresenta como uma riqueza na diversidade de perspectivas de análise e conceituação.

Segundo Nobre et al. (2011), os processos de mudança na organização estão fundamentados em mecanismos e modelos que, em grande parte, são adaptações e extensões de conceitos e princípios de retroalimentação, controle adaptativo e sistemas de aprendizagem. Para os autores, é preciso considerar que a aprendizagem organizacional depende da cognição organizacional (e, mais precisamente, de processos cognitivos e representações) para a efetiva realização de mudanças, criação e administração do conhecimento organizacional.

Para Davenport e Prusak (1998), o conhecimento é uma mistura fluida de experiência condensada com valores e informação contextual, a qual proporciona uma estrutura para a avaliação e incorporação de novas experiências e informações. Ele tem origem e é aplicado na mente dos conhecedores. Nas organizações, ele costuma estar embutido não só em documentos, mas também em rotinas, processos, práticas e normas organizacionais.

Uma diferenciação importante na literatura sobre aprendizagem organizacional está relacionada à existência de dois tipos de conhecimento: o tácito e o explícito. Segundo Nonaka e Takeuchi (1997), o conhecimento tácito é, por essência, subjetivo. É geralmente fruto de uma longa experiência, de uma convivência, e sua transmissão é extremamente complexa porque necessita de interações prolongadas, acertos e erros. Já o conhecimento explícito é geralmente qualificado de "objetivo" e mais simples de ser codificado, ou seja, formalizado com palavras, números e fórmulas, para ser transmitido rapidamente e em grande escala (NONAKA; TAKEUCHI, 1997).

Lee e Kelkar (2013) explicam que o conhecimento tácito é difícil de formalizar, codificar ou comunicar, enquanto o conhecimento explícito é um conhecimento sistemático que pode ser transmitido em contextos formais como normas, manuais, relatórios etc. Em relação a esses conceitos, Hosseini (2011) afirma que alguns autores defendem que o conhecimento tácito é tido como não codificado, adquirido por meio informal e que está ligado ao comportamento e procedimentos pessoais, acreditando que o conhecimento tácito é sempre tácito (e não pode ser explicitado). Já Nonaka e Takeuchi (1997) acreditam que o conhecimento tácito é essencial para a criação de conhecimento explícito, e vice-versa. Partindo desse ponto de vista, propuseram um modelo que sintetiza as condições favoráveis para a criação do conhecimento dentro de uma organização, criando o modelo SECI (socialização, externalização, combinação e internalização).

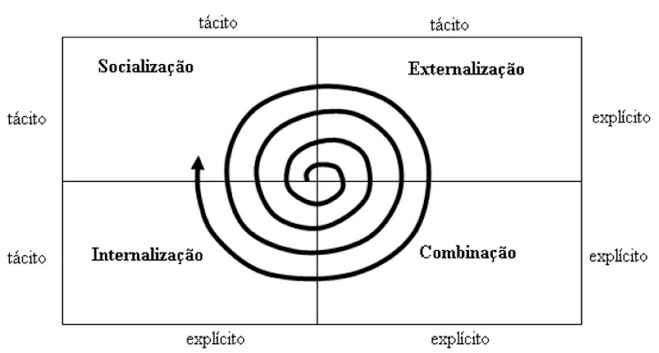

Nonaka e Konno (1998) afirmam que o processo de criação do conhecimento nas organizações é uma espiral de interações entre o conhecimento explícito e tácito, como representado na Figura 01. A combinação das duas categorias faz com que seja possível conceituar os quatro padrões de conversão que resultam no Modelo SECI.

Figura 01 – Espiral do Conhecimento.

Fonte: Adaptado de Nonaka e Konno (1998).

Nonaka e Takeuchi (1997) descrevem a criação de novos conhecimentos por meio das quatro fases abrangidas no modelo:

- Socialização: fase que pode ser entendida como a conversão do conhecimento tácito para o conhecimento tácito (criação de novos conhecimentos tácitos), contempla a aquisição de conhecimento por meio das experiências, modelos mentais e técnicas compartilhadas. Envolve o compartilhamento de experiências entre pessoas, que resulta na conversão de parte do conhecimento tácito de uma pessoa no conhecimento tácito de outra pessoa, na forma de modelos mentais e habilidades técnicas. No contexto organizacional, a própria difusão ou divulgação de determinada habilidade técnica reforça o aspecto de socialização de uma forma de conhecimento, assim como as interações com clientes e fornecedores podem ser consideradas parte de um processo infinito de compartilhamento de conhecimento e criação de ideias.

- Externalização: é a fase que articula o conhecimento tácito em conceitos explícitos, e está fortemente baseada no uso de metáforas e analogias, conceitos e hipóteses. As contradições inerentes às metáforas são harmonizadas pela analogia, algo que reduz o desconhecido, destacando o caráter comum entre dois conceitos diferentes. Depois de criados, os conceitos explícitos podem então ser modelados. Em um modelo lógico, não deve haver contradições e todos os conceitos e proposições devem ser expressos em linguagem sistemática, lógica e coerente.

- Combinação: é a fase de conversão do conhecimento explícito em conjuntos mais complexos de conhecimento explícito. Envolve três processos, que são: a captura e integração de novos conhecimentos explícitos, tanto de dentro quanto de fora da empresa, combinando-os; a disseminação de conhecimento explícito, para espalhar o novo conhecimento aos membros da organização; e a edição ou processamento de conhecimento em formas mais utilizáveis.

- Internalização: é a fase onde ocorre a conversão do conhecimento explícito da organização em conhecimento tácito, que deve ser incorporado na ação e na prática, por treinamento ou simulações. Está relacionada ao aprender fazendo, e pode ocorrer sem que se tenha de reexperimentar as experiências prévias de outras pessoas, quando as experiências vivenciadas nas etapas anteriores são incorporadas nas bases de conhecimento tácito do indivíduo, na forma de modelos mentais e de conhecimento técnico.

Ainda segundo Nonaka e Takeuchi (1997), para viabilizar a aprendizagem organizacional, o conhecimento tácito acumulado (com processo de internalização) precisa ser socializado com os outros membros da organização, iniciando-se, assim, novo ciclo de geração de conhecimento (após a internalização, volta-se à fase de socialização, porém agora com novos conhecimentos já incorporados). E essa interação de conversão do conhecimento é um processo social, que ocorre entre indivíduos (e não um processo individual, restrito a uma única pessoa).

Nesse sentido, o artigo de Wu (2012) destaca que há duas dimensões para a criação de conhecimento: ontologicamente, a espiral do conhecimento se espalha de indivíduo, grupo, organização e chega em um nível interorganizacional; e, epistemologicamente, as conversões do conhecimento são realizadas pelo modelo SECI, pela sistematização que é feita para a produção de conhecimento.

Hosseini (2011) destaca a importância do modelo SECI ao afirmar que este suporta a visão de que o conhecimento é criado e melhorado à medida que flui através de diferentes níveis da organização e entre indivíduos e grupos, no processo que é conhecido como "espiral do conhecimento". Assim, a espiral do conhecimento dá-se como uma constante transformação do conhecimento tácito para o explícito e vice-versa. O tácito é compartilhado por socialização, de forma que possa ser sistematizado por externalização, para poder ser disseminado e aprimorado por combinação, e ser reassimilado por internalização. E para que haja aprendizagem organizacional, é necessário que ocorram essas etapas.

Anthony e Govindarajan (2008) afirmam que o BSC é um instrumento de controle interativo e que um de seus objetivos é gerar aprendizagem. Conforme os autores, esse tipo de instrumento propicia a aprendizagem organizacional porque é um catalisador para desafio contínuo e debate sobre os dados, premissas e planos de ação, tendo ainda a finalidade de gerar novos planos de ação.

Entretanto, sob a ótica do Modelo SECI, somente se pode considerar que há aprendizagem organizacional se ocorrerem as fases de socialização, externalização, combinação e internalização. Nesse sentido, para identificar se o BSC gera aprendizagem é imprescindível verificar se as quatro fases do SECI ocorrem durante a aplicação do mesmo. Argumenta-se, no presente estudo, que cada uma das atividades desenvolvidas durante a aplicação do BSC pode ser diretamente associada a uma das quatro fases do SECI, conforme descrito a seguir:

Conforme consta no Quadro 03, as atividades iniciais envolvidas no processo de aplicação do BSC envolvem a reflexão sobre resultados e/ou estratégias anteriores, a conscientização dos funcionários, a definição da visão e da estratégia, a definição sobre as métricas a serem utilizadas e a concepção do mapa estratégico. Essas atividades são pautadas basicamente em discussões, reuniões e reflexões, estimulando o compartilhamento de conhecimento.

Na perspectiva do modelo SECI, esse tipo de interação ocorre durante a fase de socialização. Segundo Nonaka e Takeuchi (1997), nessa fase são compartilhadas experiências entre as pessoas, de forma a resultar na conversão de parte do conhecimento tácito de uma pessoa no conhecimento tácito da outra pessoa (como modelos mentais e habilidades técnicas). Logo, na aplicação do BSC, a socialização inclui: as discussões que levem a refletir e analisar as estratégias já implementadas e os resultados destas, para utilizá-las como base para a elaboração de novas estratégias; as reuniões para que os funcionários compreendam a forma de gestão e avaliação de desempenho e qual a sua participação no novo processo; as discussões para a elaboração da estratégia, em que os funcionários participam dando idéias; as discussões sobre os indicadores a serem utilizados para avaliar cada uma das perspectivas do BSC; e as reflexões sobre a maneira mais adequada de elaborar o mapa estratégico, integrando a visão, a estratégia e as métricas a serem utilizadas.

Esta forma de compartilhamento de conhecimento é favorecida quando ocorre diálogo frequente e comunicação face a face, e quando brainstormings, insights e intuições são valorizados, disseminados e analisados sob várias perspectivas. Nonaka e Takeuchi (1997) destacam que esse tipo de conversão se inicia com a construção de um "campo de interação". Além disso, Kaplan e Norton (1997) apontam que a identificação das principais medidas de desempenho também é um processo interativo que deve ser feito em conjunto e envolver os funcionários. Assim, de acordo com Herrero (2005), ocorre o aprendizado já no processo inicial de elaboração da estratégia.

Na sequência do processo de aplicação do BSC, ocorrem as atividades de formalização das métricas, de descrição formal dos objetivos e iniciativas de apresentação do mapa estratégico. Essas atividades se pautam na explicitação de conceitos de maneira formalizada, expressas em formas prontamente compreensíveis pelos outros, tais como figuras, quadros e tabelas.

No modelo SECI, esse tipo de atividade ocorre durante a fase de externalização. Nesta fase, os novos conceitos se tornam explícitos e são transformados em modelos lógicos em que as preposições são expressas em linguagem sistemática e lógica coerente. Dessa forma, na aplicação do BSC, a externalização inclui: a apresentação das métricas que serão de fato utilizadas no processo de gestão e avaliação de desempenho organizacional; a elaboração de documentos que explicitem os objetivos a serem alcançados e quais as iniciativas que devem ser desenvolvidas para cumpri-los; e o desenho do mapa estratégico, inclusive utilizando recursos gráficos e imagens, de forma a explicitar e sistematizar as ideias a serem aplicadas.

Assim, o conhecimento tácito gerado na fase de socialização é transformado em conhecimento explícito, com a criação de novos conceitos e esquemas que são instrumentalizados nos mapas estratégicos, os quais refletem as relações causais e compõem um quadro visual que representa a estratégia da empresa.

Geralmente, a apresentação de um mapa estratégico do BSC pode ser vista como um processo que formaliza a tomada de decisão em grupo. As ligações lógicas entre indicadores de desempenho são explicitadas após o consenso e as atribuições de preferências entre os indicadores a serem utilizados (JASSBI; MOHAMADNEJAD; NASROLLAHZADEH, 2011).

O processo de aplicação do BSC é então continuado por meio das atividades de disseminação das informações referentes ao modelo, de integração das ações a serem executadas com as métricas definidas, de processamento dos dados envolvidos e de sistematização das formas de mensuração de desempenho. Estas atividades são pautadas na integração dos conhecimentos externalizados e na propagação de dados e informações.

Sob a ótica do modelo SECI, isso ocorre durante a fase de combinação. Tal processo envolve diferentes conjuntos de conhecimentos explícitos e, nesta fase, os indivíduos trocam e combinam conhecimentos. A reconfiguração das informações existentes, seja por classificação, acréscimo, combinação ou categorização do conhecimento explícito, leva a novos conhecimentos (NONAKA; TAKEUCHI, 1997). Assim, na aplicação do BSC, a combinação inclui: a propagação de documentos e informativos que levem as informações sobre o modelo elaborado a todos os membros da organização; a formalização de planos de ação, relacionando as tarefas a serem executadas aos seus efeitos e aos seus impactos nas métricas adotadas; a classificação, combinação e reagrupamento dos dados, gerando novas informações para a organização; e a padronização dos documentos para transmissão de informações a respeito das medidas de desempenho.

Nonaka e Takeuchi (1997) afirmam ainda que a combinação é um processo de sistematização de conceitos em um sistema de conhecimento. Destaca-se a importância das bases de dados compartilhadas entre membros da organização, a partir das quais as informações são separadas, classificadas, adicionadas e reagrupadas, levando a novos conhecimentos. Segundo Carvalho (2012), a partir do momento em que um grupo de indivíduos explicitou o conhecimento por meio de um novo conceito, a organização precisa disponibilizar esse conhecimento explícito de modo que todos os outros grupos sejam capazes de fazer combinações deste com outros conhecimentos que já existem em seu ambiente interno e externo. E é importante perceber que as redes de comunicação computadorizadas e as bases de dados são ferramentas que podem facilitar muito esse processo.

De acordo com Geus (1994), até mesmo um modelo simplificado pode ser uma poderosa ferramenta de comunicação e aprendizagem. E Morecroft (1994) argumenta que modelos como o BSC são ainda mais eficazes, pois se tornam parte integrante do debate sobre a gestão, comunicação, diálogo e experimentação.

Por fim, as etapas finais do BCS envolvem as atividades de aplicação do modelo definido e de incorporação do know-how. Nelas, o foco recai na ação e na prática, e os indivíduos envolvidos incorporam as experiências vivenciadas nas etapas anteriores.

Sob a perspectiva do modelo SECI, essas atividades ocorrem na fase de internalização. Segundo Nonaka e Takeuchi (1997), quando internalizadas nas bases do conhecimento tácito dos indivíduos, sob a forma de modelos mentais ou know-how técnico compartilhado, as experiências tornam-se ativos valiosos. A expansão do escopo da experiência prática é fundamental para o processo de internalização. Logo, na aplicação do BSC, a internalização abrange: a execução das etapas previstas no modelo BSC, aplicando-as e ampliando o escopo da experiência prática; e a geração, nos indivíduos, de novos modelos mentais de aplicação ou know-how técnico, que possam ser compartilhados.

Butler et al. (1997) afirmam que a principal tarefa da gestão durante a implementação de um BSC consiste em conceber o conjunto de medidas explicitamente ligadas à sua estratégia, mas que essa concepção só faz sentido se for efetivamente aplicada, traduzida em ações e se permitir a incorporação de novos conhecimentos. A organização deve processar o conhecimento explícito e capacitar os indivíduos de modo que eles sejam capazes de incorporar esse conhecimento ao seu conhecimento tácito. Segundo Carvalho (2012), nesta etapa podem ser elaborados manuais e documentos para o processamento do conhecimento explícito, enquanto que programas de treinamento podem ajudar na capacitação dos indivíduos.

Um ponto considerado fundamental para o sucesso da internalização é que esta fase estimule o início de um novo ciclo ou espiral de criação do conhecimento. No caso da aplicação do BSC, inicia-se um novo ciclo a partir da reflexão sobre resultados e/ou estratégias aplicadas. Começa, então, uma nova fase de socialização, porém agora com novos conhecimentos já incorporados.

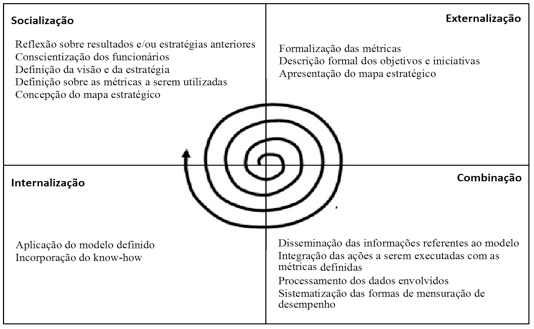

Com base nas discussões apresentadas, pode-se sistematizar o processo de aprendizagem gerado pelo BSC. Tal sistematização é representada na Figura 02. A partir dela, pode-se visualizar a espiral de conhecimento gerada pela aplicação do BSC, com as respectivas atividades associadas a cada uma das fases do modelo SECI.

Figura 02 – As atividades do BSC relacionadas à espiral do conhecimento do Modelo SECI.

Fonte: Elaborada pelos autores a partir do modelo apresentado por Nonaka e Konno (1998).

Pode-se observar que, sob a ótica do Modelo SECI, ocorre sim a geração de aprendizagem a partir da aplicação do BSC. As atividades desenvolvidas ao longo do processo de implementação do BSC propiciam a conversão de conhecimentos ao longo das fases de socialização, externalização, combinação e internalização. O modelo SECI pode ser utilizado para identificar as etapas do processo de aprendizagem organizacional gerado pelo BSC.

Conforme discutido nesse estudo, a aplicação do Balanced Scorecard gera aprendizagem organizacional. Na perspectiva do Modelo SECI, o processo de implementação do BSC passa por todas as quatro fases necessárias para o processo de criação de conhecimentos.

Ao oferecer uma visão mais prática das estratégias para todos os níveis organizacionais, o Balanced Scorecard gera conhecimento e inovação, propiciando a formalização e sistematização de informações, e também permitindo que a empresa transforme as estratégias em resultados. Além disso, favorece as interações e fluxos de informações entre as pessoas nelas envolvidas.

Niven (2005) e Rossoni (2010), afirmam que além de um sistema de medição, o BSC constitui-se em um sistema de gerenciamento estratégico e uma ferramenta de comunicação, que estimula a participação de todas as pessoas da organização, de forma a impulsionar a aprendizagem e o engajamento na elaboração, execução e avaliação das estratégias.

Neste trabalho, se propôs a sistematização das atividades desenvolvidas no processo de aplicação do BSC conforme as fases de conversão de conhecimento do Modelo SECI, que formam uma espiral de conhecimento. Essa análise pode contribuir para que se compreenda de que maneiras ocorre a geração de conhecimentos ao longo do processo de aplicação do BSC, abrindo caminhos para uma nova percepção da aprendizagem que surge nesse contexto.

Dessa forma, no presente estudo é proposta uma abordagem da aplicação do BSC que enfatiza seu potencial de geração de conhecimento, o que contribui para ampliar a percepção sobre esse modelo e evidenciar que as organizações podem se beneficiar da aprendizagem por ele gerada. Com isso, estimula-se a reflexão sobre as maneiras pelas quais a gerência pode estruturar o processo de implementação sistematizada e participativa do BSC, visando a aproveitar estrategicamente o conhecimento a ser produzido em cada uma das fases do modelo SECI o que pode auxiliar no alcance das estratégias elaboradas.

O estudo não pretende esgotar o assunto, mas abrir caminhos teóricos para discussões sobre o processo de geração de aprendizagem propiciado pelo BSC. Para futuras pesquisas, sugere-se a realização de estudos empíricos que apliquem as proposições teóricas aqui desenvolvidas, buscando compreender o funcionamento de tal processo na realidade das empresas. Também emerge a necessidade de identificar os tipos de conhecimento criados a partir da aplicação do BSC em diferentes organizações, e em que condições a utilização destes conhecimentos gera vantagens competitivas.

AHN, Heinz. Applying the balanced scorecard concept: an experience report. In: Long range planning, 2001 Vol 34, no. 4, p 441-461.

AMARAL JÚNIOR, Osvaldo Luciano do; MARTINS, Vidigal Fernandes; JONES, Graciela Dias Coelho. O Balanced Scorecard no Congresso Brasileiro de Custos: um estudo bibliométrico em 15 anos do congresso. Em: Revista de Administração de Roraima – RARR, 2015 Vol 4, no. 2, p 50-73.

ANTHONY, Robert N.; GOVINDARAJAN, Vijay. Sistemas de controle gerencial. Decima Segunda Edição. São Paulo: McGraw-Hill. 2008.

BANKER, R. D.; CHANG, H.; PIZZINI, M. J. The balanced scorecard: Judgmental effects of performance measures linked to strategy. In: Accounting Review, 2004 Vol 79, no. 1, p 1-23.

BROMWICH, Michael; BHIMANI, Alnoor. Management accounting: Pathways to progress. London: CIMA Publishing. 2005.

BUTLER, Alan; LETZA, Steve R.; NEALE, Bill. Linking the balanced scorecard to strategy. In: Long Range Planning, 1997 Vol 30, no. 2, p 242-153.

CARVALHO, F. C. A. de. Gestão do conhecimento. São Paulo: Editora Pearson. 2012.

CROSSAN, Mary M.; BERDROW, Iris. Organizational learning and strategic renewal. In: Strategic management journal, 2003 Vol 24, no. 11, p 1087-1105.

DAVENPORT, Thomas H.; PRUSAK, Laurence. Conhecimento empresarial: como as organizações gerenciam o seu capital intelectual. Rio de Janeiro: Campus. 1998.

FERREIRA, F.; DIEHL, C. A. Perfil da produção científica brasileira sobre balanced scorecard. Em: Revista Eletrônica de Estratégia & Negócios, 2013 Vol 6, no. 1, p 54-88.

GEUS, A. P. Modeling to Predict or to Learn? Portland: Productivity Press. 1994.

HERRERO, Emílio. Balanced scorecard e a gestão estratégica: uma abordagem prática. Rio de Janeiro: Elsevier. 2005.

HOQUE, Z. 20 years of studies on the balanced scorecard: trends, accomplishments, gaps and opportunities for future research. In: British accounting review, 2014 Vol 46, no. 1, p 33-59.

HOSSEINI, S. M. The application of SECI model as a framework of knowledge creation in virtual learning. In: Asia Pacific Education Review, 2011 Vol 12, no. 2, p 263-270.

JASSBI, Javad; MOHAMADNEJAD, Farshid; NASROLLAHZADEH, Hossein. A Fuzzy DEMATEL framework for modeling cause and effect relationships of strategy map. In: Expert systems with Applications, 2011 Vol 38, no. 5, p 5967-5973.

JOHNSON, H. T. Activity-based information: a blueprint for world-class management accounting. In: Management Accounting, 1988, p 23-30.

JOHNSON, H. T.; KAPLAN, R. S. Contabilidade gerencial: a restauração da relevância da contabilidade nas empresas. Rio de Janeiro: Campus. 1993.

KAPLAN, R. S.; NORTON, D. P. Strategy maps: converting intangible assets into tangible outcomes. Boston: Harvard Business Press. 2004.

KAPLAN, R. S. The balanced scorecard: comments on balanced scorecard commentaries. In: Journal of Accounting & Organizational Change, 2012 Vol 8, no. 4, p 539-545.

KAPLAN, R. S.; NORTON, D. P. A estratégia em ação: balancedscorecard. Sexta Edição. Rio de Janeiro: Campus. 1997.

KAPLAN, R. S.; NORTON, D. P. The balanced scorecard: translating strategy into action. Boston: Harvard Business Press. 1996.

KAPLAN, R. S.; NORTON, D. P. The balanced scorecard-measures that drive performances. In: Harvard Business Review, 1992 Vol 69, no. 1, p 71-79.

LEE, Chei Sian; KELKAR, Rujuta S. ICT and knowledge management: perspectives from the SECI model. In: The Electronic Library, 2013 Vol 31, no. 2, p 226-243.

MARQUES, Edineide da Silva; OLIVEIRA, Maria Luiza Alexandre de. Balanced scorecard: ferramenta estratégica e competitiva aplicável às bibliotecas. Em: Revista Brasileira de Biblioteconomia e Documentos, 2008 Vol 4, no. 2, p 105-115.

MORECROFT, J. Executive knowledge, models and learning. Portland: Productivity Press. 1994.

NIVEN, P. R. Balanced Scorecard passo-a-passo: elevando o desempenho e mantendo resultados. Rio de Janeiro: Qualitymark. 2005.

NOBRE, Farley Simon; TOBIAS, Andrew M.; WALKER, David S. Uma visão da empresa baseada em habilidades: contextos estratégicos e contingenciais. Em: Revista de Administração Contemporânea, 2011 Vol 15, no. 3, p 413-432.

NOGUEIRA, Ronaldo Alves; ODELIUS, Catarina Cecília. Desafios da Pesquisa em Aprendizagem Organizacional. Em: Cadernos EBAPE. BR, 2015 Vol 13, no. 1, p 83-102.

NONAKA, Ikujiro; KONNO, Noboru. The concept of" ba": Building a foundation for knowledge creation. California management review, 1998 Vol 40, no. 3, p 40-54.

NONAKA, Ikujiro; TAKEUCHI, Hirotaka. Criação de conhecimento na empresa: como as empresas japonesas geram a dinâmica da inovação. Rio de Janeiro. Campus. 1997.

PRADO, L. J. Guia Balanced Scorecard. Jaguariaíva: LJP e-ZINE. 2002.

ROSSONI, Cláudio Farias. Balanced Scorecard mediado pela gestão do conhecimento: modelo de uso para micro e pequenas empresas. Em: Revista da Micro e Pequena empresa, 2011 Vol 4, no. 1, p 20-35.

SILVA, J. A. T.; SANTOS, R. F.; SANTOS, N. M. B. S. Criando valor com serviços compartilhados: Balanced Scorecard. São Paulo: Saraiva. 2006.

WU, H-Yi. Constructing a strategy map for banking institutions with key performance indicators of the balanced scorecard. Evaluation and Program Planning, 2012 Vol 35, no. 3, p 303-320.

1. Doutoranda em Administração pela Universidade Federal de Lavras (UFLA - Universidade Federal de Lavras) - julia.jasouza@gmail.com

2. Mestrando em Administração pela Universidade Federal de Lavras (UFLA - Universidade Federal de Lavras) - mendonca_douglas@yahoo.com.br

3. Doutor em Administração pela Universidade de Mackenzie (UFLA - Universidade Federal de Lavras) - francarv@dae.ufla.br

4. Doutor em Controladoria e Contabilidade pela USP (UFLA - Universidade Federal de Lavras) - gideon.benedicto@gmail.com

5. Doutorando em Administração pela Universidade Federal de Lavras (UFLA - Universidade Federal de Lavras) - jwprado@gmail.com

6. Mestranda em Administração pela Universidade Federal de Lavras (UFLA - Universidade Federal de Lavras) - snaiara@oi.com.br