HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 16) Año 2016. Pág. 17

Cleiton Eduardo dos REIS 1; Gabriel Luis KRUMENAUER 2; José de SOUZA 3

Recibido: 21/02/16 • Aprobado: 26/03/2016

3. Cenário de aplicação da metodologia

4. Desenvolvimento e resultados

RESUMO: O Planejamento e Controle de Produção (PCP) de uma microempresa participante do ramo calçadista é o objeto de estudo deste trabalho. Foram analisados dados da industrialização e da manufatura dos produtos com a utilização de cronometragem das operações. Com o modelo de PCP foi montado o roteiro de produção e a estrutura de produto, para assim poder encontrar possíveis gargalos de produção e gerenciar os insumos utilizados. Como resultado obteve-se melhora na eficiência e consequente redução de custos, obtidos através do balanceamento da linha produtiva e de um rigoroso controle de materiais, classificados pela curva ABC de estoques. |

ABSTRACT: The Production Planning and Control (PCP) on a footwear industry microenterprise outsourced is the study object of the next job. Industrialization and manufacture data were analyzed with use the product directly into the timing operations. The PCP model we set up the script for production and product structure, so as to be allowed for possible production bottlenecks and manage the inputs used. As a result we obtained an improvement in efficiency and consequently reduce costs with balancing the production line, and strict control of materials with the ABC classification of inventory. |

A produção artesanal de calçados no Brasil se iniciou no estado do Rio Grande do Sul no início do século XIX com a chegada dos primeiros imigrantes alemães. No ano de 1888, no Vale do Sinos, Pedro Adams Filho dava início ao que seria a primeira fábrica de calçados do Brasil (ABICALÇADOS, 2012).

Com a criação da Feira Nacional do Calçado (FENAC) ocorrida durante a década de 1960, houve uma grande expansão do setor calçadista, tanto no mercado interno quanto externo, e o ápice de exportações nesse setor ocorreu entre os anos de 1973 e 1984 devido aos incentivos fiscais do governo relacionados à isenção de ICMS e IPI (NAIME & ROBINSON, 2009). O principal fator competitivo do calçado nacional era o seu preço.

Este trabalho tem por finalidade implantar alguns processos do Planejamento e Controle de Produção (PCP), tais como a Eficiência produtiva e a Classificação ABC de estoques, em uma microempresa do ramo calçadista, na cidade de Rolante – RS. Atualmente, o arranjo produtivo de calçados de Rolante – RS é caracterizado pela existência de produtores locais, micro e pequenas empresas de calçados e de artefatos de couro ou de material sintético, sendo a maioria destas empresas com estrutura familiar, característica muito comum nos outros polos calçadistas espalhados pelo país. Será abordada neste trabalho a microempresa calçadista, popularmente chamada de "atelier", que faz a etapa de costura na fabricação do calçado.

Segundo Garcia (2001), a indústria calçadista não existe sem a participação de muitos fornecedores, todos com fundamental importância no desenvolvimento da cadeia produtiva. Inicia pela pecuária de corte, de onde provém o couro, e passa pelo setor químico, de máquinas e equipamentos, de vestuário e de serviços (subcontratações ou terceirizações).

O processo produtivo do calçado é complexo e dividido em setores que não variam muito de empresa para empresa, porém, dependendo do porte, podem todos fazerem parte da mesma organização. A Tabela 1presenta as principais características de cada etapa:

Tabela 1 - Etapas do Processo de Fabricação do Calçado.

Etapa |

Características |

Modelagem ou Design |

Considerada uma das mais importantes etapas da linha de produção, é nela que o calçado é criado, seu estilo é definido e também são determinados os materiais. Nesse estágio são utilizadas tanto as ferramentas informatizadas para desenho, quanto o desenho manual. |

Corte |

Setor em que o material, principalmente couros e laminados sintéticos, são cortados em moldes nas dimensões especificadas pela modelagem. Essa operação pode ser efetuada de forma manual através de facas, com o auxílio de prensas hidráulicas – balancins - e suas navalhas. Também pode ser feita com equipamentos informatizados para corte a laser ou por jato d'água. |

Pesponto |

Etapa onde as peças que compõe o cabedal, após cortadas, são separadas em lotes para serem preparadas, chanfradas, dobradas, picotadas e coladas. Trabalho extremamente manual e de pouca e difícil automação, utiliza-se muito a mão-de-obra terceirizada. |

Costura |

Método mais antigo utilizado para a obtenção de segurança e firmeza, e também para aplicações estéticas ao modelo. Etapa de difícil automação costuma-se terceirizar tal processo, pois necessita de mão-de-obra intensiva. |

Montagem / Acabamento |

Nessa etapa o solado é montado, unido ao cabedal através de costura e colagem, e o calçado pronto passa por inspeções onde os últimos retoques são dados e eventuais problemas são corrigidos. |

Fonte: Adaptado de Prochnik (2005); Corrêa (2001).

De acordo com Freitas (2004) a difusão da terceirização se intensificou no Brasil no início da década de 1990, pois devido às diversas mudanças econômicas pelas quais o país vinha passando, empresas dos mais variados setores precisaram encontrar uma forma de tornarem-se mais competitivas tendo mais qualidade e produtividade. O autor ainda destaca fatores que determinaram a aceleração do processo de terceirização, como a grande influência exercida pelas concorrências internacionais, enxugamento de processos produtivos, reengenharia de produtos e processos, e também como oportunidade para empreendedores.

Giosa (1999) afirma que o conceito de terceirização pode ser definido como sendo "um processo de gestão pelo qual se repassam algumas atividades para terceiros – com os quais se estabelece uma relação de parceria, ficando a empresa concentrada apenas em tarefas essencialmente ligadas ao negócio em que atua".

Para Zantedeschi (2009) a terceirização é uma estratégia de gestão que visa concentrar a máxima atenção possível da organização em sua atividade principal, transferindo para terceiros as atividades complementares. No ramo calçadista tais terceiros, são tratados como parceiros da empresa, não havendo na maioria das vezes nenhuma relação contratual entre a empresa que terceiriza partes de seu processo produtivo e a empresa terceirizada, podendo a parceria ser desfeita a qualquer momento.

As etapas de produção do calçado que utilizam em maior escala o serviço terceirizado são as atividades de corte, costura e pesponto. De acordo com dados do Instituto de Estudos e Marketing Industrial – IEMI – (2011), no polo calçadista de Franca – SP e região, a atividade que apresenta o maior índice de terceirização é o pesponto, alcançando níveis de até 65,5%, a costura aparece com índice de 15,4% e o corte 9,5%.

Conforme Zantedeschi (2009) a indústria calçadista do Rio Grande do Sul, localizada no Vale do Sinos, aderiu à terceirização durante a década de 1980 através da flexibilização dos processos, tornando possível a execução das tarefas complementares da produção do calçado à empresas menores, os chamados ateliers.

Pesquisas do Departamento Intersindical de Estatísticas e Estudos Socioeconômicos – DIEESE - (2007) apontam os benefícios percebidos pelos empresários brasileiros em relação à terceirização: o aumento da eficiência; a facilidade de gestão, com a redução de etapas a serem gerenciadas dentro da empresa-mãe; a maleabilidade em momentos de crise, pois é mais fácil cancelar a atividade terceirizada do que realizar dimensionamentos na produção; a redução de custos; o maior controle da qualidade; maior participação dos dirigentes nas atividades-fim da empresa e concentração dos talentos no negócio principal da empresa.

De acordo com a Confederação Nacional da Indústria – CNI - (2009), na terceirização busca-se a otimização da qualidade, redução de custos e acesso à tecnologia não disponível. E sem dúvida, pode-se perceber que o maior motivo a ser destacado como causa da terceirização é, sobretudo, a redução de custos (FERRUZZI et al, 2011).

De acordo com Chiavenato (2008) para que exista o alcance de objetivos corporativos as empresas necessitam de planejamento antecipado e controle adequado de sua produção, não havendo espaço para improvisos excessivos e contínuos ao longo do dia-a-dia industrial, mas sim a visão de que se deve aumentar a eficiência e a eficácia da empresa.

Chiavenato (2004) afirma a existência de fatores que distinguem largamente os sentidos de eficiência e eficácia. Chiavenato (2008) é enfático: "A eficiência ocorre quando se utilizam adequadamente os recursos empresariais, enquanto eficácia significa o alcance dos objetivos propostos pela empresa". O autor ainda elucida que as organizações podem apresentar características eficientes, mas não eficazes, ou vice-versa, porém o ideal seria a ocorrência, ao mesmo tempo, dos dois atributos nas empresas. A Tabela 2 mostra particularidades de eficiência e eficácia:

Tabela 2 - Características de Eficiência e Eficácia.

EFICIÊNCIA |

EFICÁCIA |

Ênfase nos meios. |

Ênfase nos fins. |

Preocupação com métodos e procedimentos. |

Preocupação com resultados. |

Melhor aplicação dos recursos. |

Melhor alcance dos objetivos. |

Execução correta de tarefas. |

Execução da tarefa mais importante. |

Resolver problemas. |

Atingir objetivos. |

Jogar bem futebol. |

Marcar gols. |

Aplicação escolar e não faltar aulas. |

Passar na disciplina. |

Fonte: Adaptado de Chiavenato (2008).

Conforme Shingo (1996), o termo Just in time (JIT) sugere que cada processo seja abastecido com os itens necessários, na quantidade e no momento necessário, sem que haja estoques, como diz a expressão que do inglês significa: no momento exato; em tempo; a tempo. Para Bernardes e Marcondes (2006), a metodologia JIT prevê um sistema de gestão das pessoas, para que se garanta a participação, o comprometimento e não conformismo do indivíduo. As metas colocadas pelo JIT são amplas e ambiciosas.

Slack, Chambers e Johnston (2009), dizem que o JIT exige alta performance em todos os objetivos de desempenho da produção. Para que isso ocorra, é necessário um alto grau de qualidade, anulando distúrbios produtivos, propiciando rapidez no fluxo de materiais, flexibilizando o processo produtivo, verificando a confiabilidade de equipamentos e processos, sempre em busca da redução de custos.

Como o JIT é muito complexo, empresas optam por ferramentas e sistemas de gestão de produção que o gerente deve conhecer para controlar a planta fabril e a tornar eficiente. Um sistema que pode dar uma resposta mais rápida e precisa quanto às mudanças, sejam internas ou externas à empresa, é o Planejamento e Controle da Produção (PCP), com suas atividades desenvolvidas normalmente em uma espécie de departamento de suporte a produção, tendo a responsabilidade por coordenar e aplicar os recursos produtivos, visando atender aos planos estabelecidos da melhor maneira possível. Assim, a abordagem do PCP foca na otimização dos controles de fluxo de informações, materiais e pessoas (SANTOS, VICTOR & SILVA, 2010).

Para que haja coerência no PCP de uma empresa é necessário que exista um mapeamento de processos, tal mapeamento permite que se conheçam particularidades do processo, o fluxo de materiais e sua aplicação, a ocorrência de gargalos e desperdícios. Conforme afirmam Corrêa, Gianesi e Caon (2009) a estrutura de produto faz parte desse mapeamento, e através dessa estrutura têm-se as necessidades de materiais de cada item que compõe o mix de produtos de uma empresa.

As estruturas de produto podem ter muitos níveis de dados ou poucos níveis de dados, elevando a complexidade da situação a ser gerida de acordo com suas características, há maiores ocorrências de situações de apontamento, manutenção e maior suscetibilidade a erros conforme aumentam as quantidades de níveis e quanto maior for o número de componentes por nível (CORRÊA, GIANESI & CAON, 2009).

De acordo com os autores a necessidade de uma elevada precisão nos dados e informações das estruturas de produtos é de extrema importância. A necessidade de estruturas tão confiáveis se deve à cordialidade de manterem-se os prazos de produção e as especificações do produto que são esperadas pelos clientes.

Hayes & Wheelwright (1979), definiram uma matriz para classificar empresas conforme sua estrutura de produto e sua estrutura de processos, comparando-as e igualando os estágios de ciclo de vida de um produto por um processo de fabricação escolhido para aquele produto. Para seguir uma lógica de raciocínio, empresas devem seguir esta matriz numa diagonal, como sendo uma estrutura "natural", que vai de uma empresa com fluxo amontoado, padronização e volume baixos, seguindo até uma comodittie que conta com altos volumes, e gera fluxo contínuo. Os autores ainda relatam que uma empresa pode se posicionar fora da diagonal, diferenciando-se de uma concorrente, que pode ter mesma diversidade de produtos e fluxo operacional semelhante, devido a sua estratégia adotada. A qualidade desejada, inovação para criação de novos produtos e até a flexibilidade, diferenciam empresas, podendo classifica-las separadamente na diagonal.

Dentro do mapeamento de processos têm-se também os roteiros de produção que disponibilizam informações importantes para que se tenha o domínio dos procedimentos produtivos, tais informações consistem em determinar claramente quais são os processos, em que momento são executados e quais são os tempos das operações envolvidas no processo produtivo (TUBINO, 2009).

Sendo assim, conforme Tubino (2009), é possível fazer o balanceamento da linha de produção, através do conhecimento dos tempos de ciclo, tempo disponível para a produção em minutos por dia e definição de demanda de um período pré-determinado, chegando assim à capacidade real de produção da linha em unidades por dia.

Seguindo a linha de pensamento de Chiavenato (2008) que afirma que "O planejamento está voltado para a continuidade da empresa e focaliza o futuro.", pode-se afirmar que o PCP está ligado ao planejamento estratégico da organização, e para que haja um alinhamento coerente entre as partes é necessária a existência do Plano Mestre de Produção (PMP).

Segundo Lustosa et al (2008) o PMP é o processo responsável pela garantia dos planos de manufatura, através de uma integração plena com o planejamento estratégico da empresa e com os demais planos funcionais. Através do PMP são declaradas as quantidades planejadas, baseadas nas expectativas da demanda presente e futura e nos recursos com os quais a empresa conta atualmente e vai contar no futuro. Estas quantidades detalhadas dirigem os sistemas de gestão de materiais e da capacidade.

Conforme afirmam Corrêa, Gianesi e Caon (2009) através do PMP, é possível verificar as seguintes alternativas para tomada de decisões: utilização de estoques de produtos acabados; necessidade de uso de horas extras e terceirização; gerenciamento da demanda; variação dos tempos de promessa de entrega; combinação de gerenciamento de suprimentos, demanda e lead times; recusa de pedidos que não possam ser entregues na data solicitada. Com o cálculo do lead time, que é o tempo decorrido desde a entrega da matéria-prima para a fabricação até a saída do produto no final da linha de produção, empresas montam seus planos de fabricação.

Com base nas saídas do PMP fica claro que os estoques são de fundamental relevância como ativo das indústrias e que todas dependem dele. Sendo em forma de insumos, produtos semi-acabados, ou produtos acabados, os estoques servem como "armas" e se bem geridos e nas quantidades corretas podem trazer maior competitividade e ganhos de mercado para as organizações (LUSTOSA et al, 2008; CHIAVENATO, 2008; CORRÊA, GIANESI & CAON, 2009; TUBINO, 2009).

Segundo os autores a técnica mais usual e eficaz de se classsificar os estoques é a Curva ABC. Ela consiste em determinar que: os itens que se encontram em menor quantidade nos estoques e que representam uma grande quantidade dos seus valores pertencem a Classe A; os itens dos estoques que existem em quantidades intermediárias e que representam valores intermediários são considerados de Classe B; e por fim a grande maioria dos itens encontrados nos estoques e que possuem valores monetários baixos pertencem a Classe C.

Itens da classe A correspondem a aproximadamente 70% do montante acumulado de itens, precisam de uma atenção redobrada para que não sejam feitas compras acima das necessidades, e devem ocupar posições estratégicas nas prateleiras para fácil retirada e reposição. Itens de classe B correspondem a 20% e itens de classe C equivalem a 10% do total acumulado. Itens B e C devem ser comprados em quantidades maiores para evitar despesas de frete e contatos com fornecedores, para que não eleve o custo do item. Os dois juntos condizem em torno de 30% do total do estoque, mas vale lembrar que são indispensáveis para a manufatura, e necessitam de um controle moderado para que não faltem com a manutenção de um estoque de segurança elevado. Assim com a ajuda da classificação pode-se ter o conhecimento da dimensão dos estoques e dessa forma evitar gastos desnecessários (LUSTOSA et al, 2008; CHIAVENATO, 2008; CORRÊA, GIANESI & CAON, 2009; TUBINO, 2009).

A empresa a ser estudada é uma microempresa do ramo calçadista, mais especificamente uma terceirizada, popularmente conhecida como atelier. Sendo assim é uma empresa contratada de uma organização maior, e presta serviços a sua contratante, no caso serviços de costura de calçados, sendo o ganho real da empresa obtido com a exploração da mão de obra de seus colaboradores. Com esse breve relato, pode-se identificar que a empresa não vende nem programa sua produção, apenas manufatura o que a contratante lhe fornece. Neste caso quem vende o produto e programa a produção é a organização de maior porte, que utiliza os serviços da terceirizada para ter um apoio e suporte na manufatura de seus pedidos.

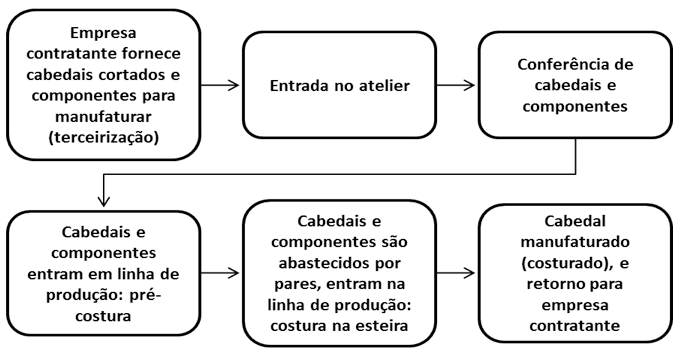

Para um melhor entendimento do funcionamento do ciclo de produção no atelier de costura a ser estudado, está simbolizado na Figura 1 seu ciclo completo em todas as fases de processamento.

Figura 1: Fases de Processamento Interno.

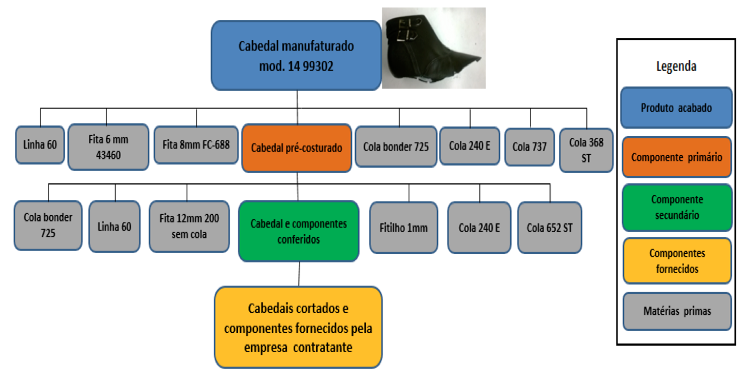

Para iniciar a análise da empresa, foi definida a estrutura de produto para um determinado modelo de calçado com maior volume de produção, identificada na Figura 2.

Figura 2 - Estrutura de Produto.

A estrutura de produto identifica os itens do produto e suas dependências entre si, proporcionalmente ao seu uso (TUBINO, 2009).

Conforme modelo proposto por Hayes & Wheelwright (1979), a empresa é classificada pela estrutura de produto, tendo um produto principal, de destaque, com outros produtos semelhantes, mas com volume de produção mediano. A estrutura de processo é configurada pela linha de montagem, o que gera o fluxo contínuo do processo.

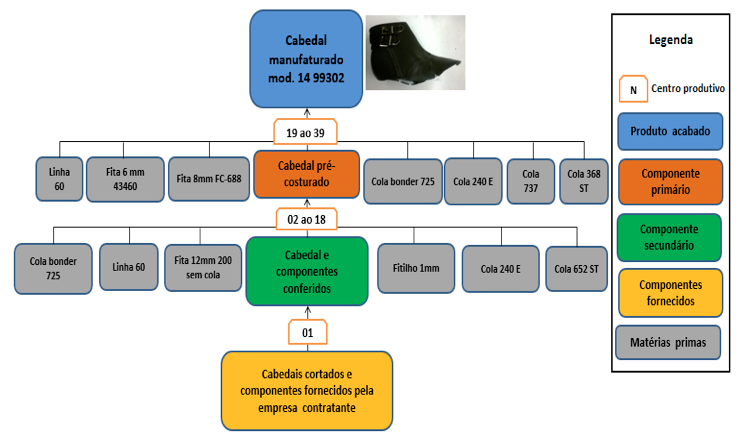

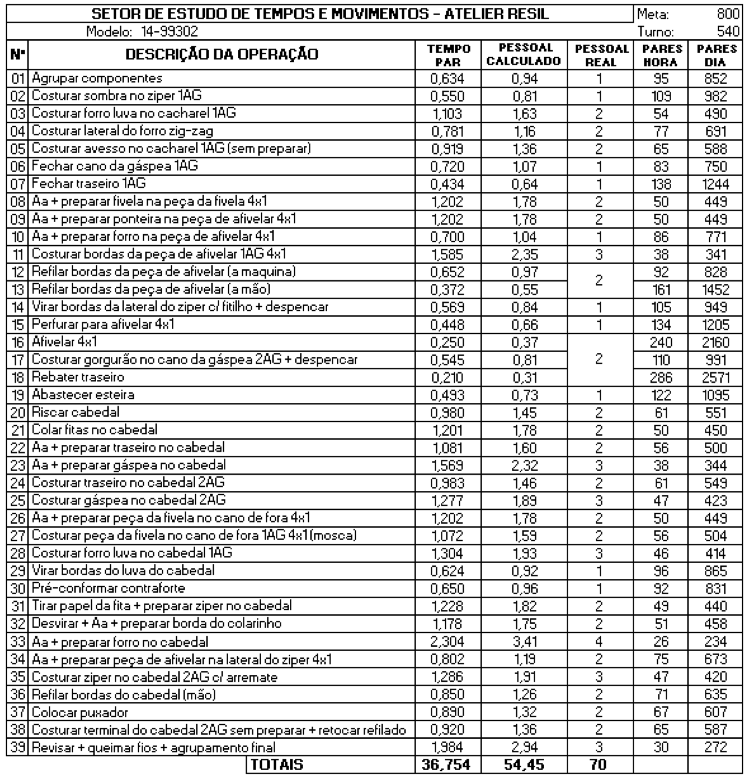

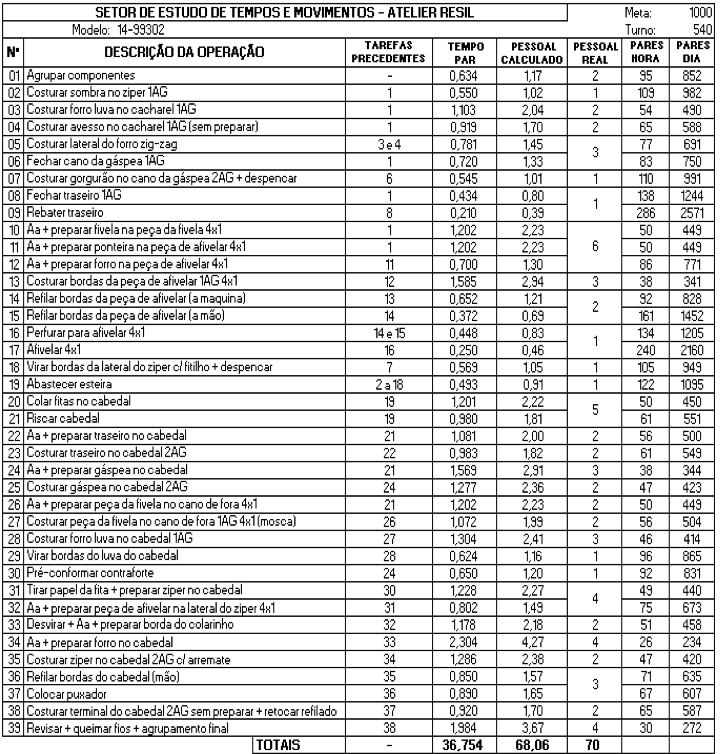

Com a tomada de tempos é possível identificar o número de pessoas e postos de trabalho em dado modelo de calçado, e através de cálculos chegar na capacidade produtiva da linha de produção. O roteiro de produção do determinado modelo de calçado está demonstrado na figura 3.

Figura 3 - Roteiro de Produção.

Tubino (2009) ainda relata que o roteiro de produção além de mostrar os insumos aplicados nos processos, informa quais processos antecedem cada etapa da produção. O roteiro de produção informa as fases de reposição dos itens.

Para iniciar a análise da empresa, primeiramente foi realizado o gerenciamento da mão de obra empregada, simbolizada no roteiro de produção através do centro produtivo. Trata-se do tempo total de produção do modelo de calçado acima estruturado e roteirizado. Nesse estudo de tempos e movimentos, tem-se o cálculo de pessoas necessário e exato para atingir uma eficiência de 100%. Todavia ao analisar o estudo de tempos e movimentos viu-se que as pessoas não estavam bem distribuidas nas operações, sendo utilizadas pessoas além do necessário para a produção planejada. Em primeiro momento percebeu-se que a empresa estava sendo pouco produtiva para suprir os gastos com a mão de obra empregada, com uma eficiência de 77,79%, valor muito aquém do esperado para uma empresa terceirizada que tem como ganho principal a exploração de mão de obra de seus colaboradores, situação apresentada na tabela 3 e na tabela 4.

Tabela 3 - Utilização de Mão de Obra.

Tabela 4 - Eficiência.

Tempo disponível dia (minutos) |

540 |

Demanda dia (pares) |

800 |

Tempo de ciclo (TC) (minutos) |

0,675 |

Pessoas |

70 |

Perda por folga |

22,21% |

Eficiência |

77,79% |

Como a empresa necessitava aumentar sua produção para suprir a demanda de mercado, ao invés de demitir funcionários, optou-se por remanejar a mão de obra. Como pode-se ver, na tabela 5 houve o acréscimo de uma coluna – Tarefas Precedentes – para verificar a possibilidade de deslocamento de tarefas, podendo assim agrupar mais de uma operação para mais pessoas, acabando com a ociosidade no decorrer da linha produtiva.

Tabela 5 - Estudo da Utilização de Mão de Obra.

Foi possível alcançar uma produção maior, aumentando assim o índice de eficiência produtiva mostrado na tabela 6.

Tabela 6: Estudo da Eficiência.

Tempo disponível dia (minutos) |

540 |

Demanda dia (pares) |

1000 |

Tempo de ciclo (TC) (minutos) |

0,54 |

Pessoas |

70 |

Perda por folga |

2,77% |

Eficiência |

97,23% |

Comparando as situações apresentadas, podemos observar no gráfico 1 que a empresa passou a operar de uma eficiência de 77,79%, para 97,23%, com a mesma quantia de mão de obra e com apenas algumas trocas de local de operações. Houve assim o acúmulo de algumas tarefas, fazendo com que não houvesse ociosidade de mão de obra no processo produtivo, sendo assim finalizada a gestão de pessoas e aumento da eficiência de produção para este produto neste setor.

Gráfico 1 - Progressão da Eficiência.

Outro fator importantíssimo na produção de calçados são os insumos empregados na fabricação, como já vimos na estrutura de produto na figura 2. A ferramenta utilizada para a gestão desses insumos disponibilizados em estoque fora a Classificação ABC de Estoques, e posteriormente a Curva ABC de Estoques.

Para dar início ao processo de gestão dos insumos, foram listados os materiais, cada um com uma identificação alfabética, mostrando o valor unitário de cada item, seu respectivo consumo mensal, totalizando o montante monetário total mensal, vistos na tabela 7.

Tabela 7 - Consumo Médio de Materiais.

|

Levantamento do Consumo médio |

|||

ITENS |

VALOR UNITÁRIO |

CONSUMO MÉDIO MÊS |

VALOR MONET. TOTAL |

|

A |

Linha 60 (Kg) |

R$ 40,00 |

20 |

R$ 800,00 |

B |

Cola bonder 725 (unid.) |

R$ 4,00 |

30 |

R$ 120,00 |

C |

Cola 652 ST (Kg) |

R$ 5,40 |

1 |

R$ 5,40 |

D |

Fita 12mm 200 S/cola (rolo) |

R$ 3,30 |

150 |

R$ 495,00 |

E |

Fitilho 1mm (rolo) |

R$ 12,00 |

20 |

R$ 240,00 |

F |

Cola 240E (Kg) |

R$ 18,50 |

18 |

R$ 333,00 |

G |

Fita 6mm 43460 bca (rolo) |

R$ 2,80 |

200 |

R$ 560,00 |

H |

Fita 8mm FC-688 (rolo) |

R$ 3,80 |

300 |

R$ 1.140,00 |

I |

Cola Fortimelt 737 (Kg) |

R$ 8,00 |

50 |

R$ 400,00 |

J |

Cola 368 ST (Kg) |

R$ 5,40 |

50 |

R$ 270,00 |

|

R$ 4.363,40 |

|||

Após essa etapa os itens são colocados em ordem decrescente conforme o valor monetário total que caracterizam, e ao lado somado o percentual acumulado de cada item informado, como é visto na tabela 8. Com o percentual acumulado identifica-se as classes que cada item pertence, conforme autores referenciados neste trabalho.

Tabela 8 - Classificação ABC.

|

Classificação em ordem decrescente considerando os valores monetários. |

|||||

ITENS |

VALOR UNITÁRIO |

CONSUMO MÉDIO MÊS |

VALOR MONET. TOTAL |

% acumulada |

ABC |

|

H |

Fita 8mm FC-688 (rolo) |

R$ 3,80 |

300 |

R$ 1.140,00 |

26,13% |

A |

A |

Linha 60 (Kg) |

R$ 40,00 |

20 |

R$ 800,00 |

44,46% |

|

G |

Fita 6mm 43460 bca (rolo) |

R$ 2,80 |

200 |

R$ 560,00 |

57,29% |

|

D |

Fita 12mm 200 S/cola (rolo) |

R$ 3,30 |

150 |

R$ 495,00 |

68,64% |

|

I |

Cola Fortimelt 737 (Kg) |

R$ 8,00 |

50 |

R$ 400,00 |

77,81% |

B |

F |

Cola 240E (Kg) |

R$ 18,50 |

18 |

R$ 333,00 |

85,44% |

|

J |

Cola 368 ST (Kg) |

R$ 5,40 |

50 |

R$ 270,00 |

91,63% |

C |

E |

Fitilho 1mm (rolo) |

R$ 12,00 |

20 |

R$ 240,00 |

97,13% |

|

B |

Cola bonder 725 (unid.) |

R$ 4,00 |

30 |

R$ 120,00 |

99,88% |

|

C |

Cola 652 ST (Kg) |

R$ 5,40 |

1 |

R$ 5,40 |

100,00% |

|

|

R$ 4.363,40 |

|

||||

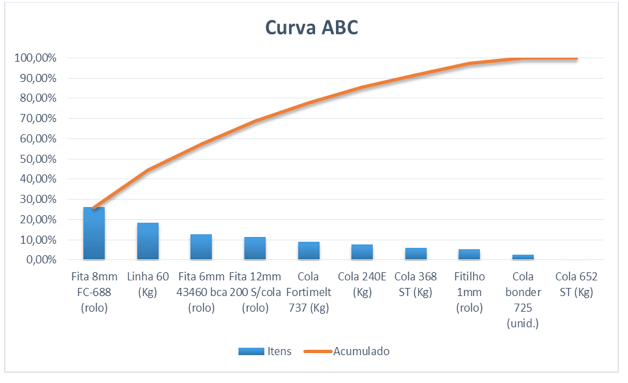

Pode-se ver no gráfico 2 que os quatro primeiros itens correspondem a praticamente 70% do montante total, sendo os itens de classificação A. Com a tabela 8 foi possível passar para a empresa estudada os insumos de seu estoque que merecem atenção maior. Esses itens não podem faltar no estoque, todavia também não podem ser comprados em excesso, caso contrário resultariam em elevado montante que significaria dinheiro parado na forma de estoque, ficando exposto ao tempo e a possibilidade de passar a ser um item sem uso no processo produtivo.

No gráfico 2 finalmente observa-se a Curva ABC composta, com todos os itens utilizados no processo produtivo, simbolizados individualmente em colunas azuis em ordem decrescente. A linha vermelha simboliza a Curva ABC, que mostra a participação de todos os itens com valores cumulativos, formando assim uma curva crescente até chegar a 100%, fechando então o valor total de todos os insumos empregados no processo mensalmente.

Gráfico 2 - Curva ABC.

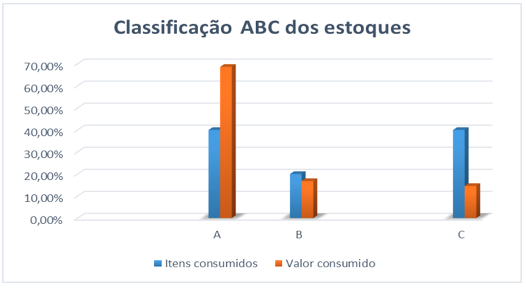

Com a Curva ABC composta no gráfico 2 ainda identifica-se no gráfico 3 a Classificação ABC dos estoques, que subdividem os itens em suas devidas classes, como dizem os autores que referenciam este trabalho: itens da classe A correspondem a 70%; itens da classe B correspondem a 20%; e itens de classe C significam 10% do montante monetário total de insumos, simbolizados em vermelho.

Gráfico 3 - Classificação ABC dos Estoques.

Após o término deste trabalho verificou-se a necessidade e a importância da utilização de conceitos e técnicas acadêmicas aliadas às práticas de gestão utilizadas pelas empresas, pois através de estudos realizados observou-se que a empresa terceirizada operava com uma eficiência bem abaixo da esperada, 77,79%, e após utilização de técnicas adotadas, como estabelecimento de estrutura de produto e roteiro de produção obteve-se um resultado de 97,23%.

Outra situação também abordada foi o dimensionamento e classificação dos estoques através da utilização da Classificação ABC de Estoques e da Curva ABC, onde se tornou possível a visualização do tamanho dos estoques, a necessidade média mensal, e talvez o mais importante a valoração monetária deste ativo imobilizado tão importante para as organizações.

Porém é importante salientar, que um PCP completo não é possível ser implantado na empresa pesquisada, visto que ela se trata de um atelier de calçados, sendo assim ela não vende os produtos os quais manufatura, e sim vende o serviço de mão de obra terceirizada, desta forma ela apenas cumpre o que vem determinado pela organização contratante.

Outro fator que merece consideração é de que os estudos feitos são puramente teóricos, realizados com base em dados fornecidos pela empresa e observações de campo, não havendo tempo nem disponibilidade da organização estudada no momento para aplicação prática. Para trabalhos futuros sugere-se um estudo mais aprofundado e minucioso em relação ao roteiro de produção, visto que ainda existem oportunidades de se melhorar os percentuais de eficiência em 2,77%, e propõe-se que futuramente a pesquisa venha a ser posta em prática, pois é notável o grande benefício que tal aplicação pode trazer à empresa.

ABICALÇADOS, Associação Brasileiraas Indústrias de Calçados. 2012. Disponível em http://www.abicalcados.com.br/site/abicalcados.php?id=5. Acesso em: 10 junho 2014. BERNARDES, Ciro; MARCONDES, Reynaldo C. Teoria Geral da Administração: Gerenciando Organizações. 3 ed. São Paulo, 2006.

CHIAVENATO, Idalberto. Introdução à teoria geral da administração. Rio de Janeiro: Elsevier/Campus, 2004.

_____________________. Planejamento e controle de Produção. 2 ed. Barueri, SP: Manole, 2008.

CORRÊA, Abidack R. BNDES Setorial, Rio de Janeiro, n. 14, p. 65-92, set. 2001.

CORRÊA, Henrique L.; GIANESI, Irineu G. N.; CAON, Mauro. Planejamento, programação e controle da produção: MRPII/ERP: conceitos, uso e implantação: base para SAP, Oracle Applications e outros softwares integrados de gestão. São Paulo: Atlas, 2009, 434p.

CNI. Confederação Nacional da Indústria. Terceirização: utilização de serviços terceirizados pela indústria brasileira. Sondagem Especial. 2009. Disponível em: <http://www.cni.org.br>. Acesso em: 10 junho 2014.

DIEESE. Departamento Intersindical de Estatísticas e Estudos Socioeconômicos. O processo de terceirização e seus efeitos sobre os trabalhadores no Brasil. São Paulo, 2007. Disponível em: <http://portal.mte.gov.br/data/files/FF8080812BA5F4B7012BAAF91A9E06 0F/Prod03_2007.pdf>. Acesso em: 10 junho 2014.

FERRUZZI, Marcos A.; NETO, Mário S.; SPERS, Eduardo E.; CANNIATTI, Mateus P. Razões da terceirização de serviços em empresas de médio e grande porte. BBR - Brazilian Business Review [On-line], v. 8 Outubro – Dezembro, 2011. Disponível em: <http://www.redalyc.org/articulo.oa?id=123021596003> ISSN. Acesso em: 9 junho 2014.

FREITAS, Marco A. B. A Adoção do Regime de Parceria Através da Elaboração de Contratos de Longo Prazo na Terceirização de Manutenção Industrial. 2004. 97 f. Dissertação (Mestrado em Engenharia) – Escola de Engenharia. Universidade Federal do Rio Grande do Sul. Porto Alegre, 2004.

GARCIA, Renato C. Vantagens Competitivas de Empresas em Aglomerações Industriais: um Estudo Aplicado à Indústria Brasileira de Calçados e sua Inserção nas Cadeias Produtivas Globais. 2001. 204 f. Tese (Doutorado em Economia) – Instituto de Economia. Universidade Estadual de Campinas. Campinas, 2001.

GIOSA, Livio A. Terceirização: uma abordagem estratégica. São Paulo: Pioneira, 1999.

HAYES, Robert H. WHEELWRIGHT, Steven C. Link Manufacturing Process and Product Life Cycles. Harvard Business Review, v. 57, n.1, p. 133-140. 1979.

IEMI. Institutos de Estudos e Marketing Industrial. Mapeamento da Cadeia Produtiva Coureiro Calçadista de Franca/SP e Região. São Paulo, Fevereiro de 2011. Disponível em: <http://www.sindifranca.org.br/edicoes_revista/marco2011/catalogo.html>. Acesso em: 10 junho 2014.

LUSTOSA, Leonardo J.; MESQUITA, Marco A.; QUELHAS, Osvaldo L. G.; OLIVEIRA, Rodrigo J. Planejamento e controle da produção. Rio de Janeiro: Elsevier, 2008.

NAIME, Roberto; ROBINSON, Luiz C. Percepção ambiental dos colaboradores de fábricas de produção de calçados. Tecnicouro, Agosto/Setembro de 2009. Disponível em: http://www.tecnicouro.com.br/upload/site_artigo/45.pdf.

PROCHNIK, Victor (coord.). (2005) Perfil do setor de calçados. Rio de Janeiro: SEBRAE, 2005. (Resumo Executivo)

SANTOS, Jaqueline G.; VICTOR, Dêyse L.; SILVA, Sandra S. F. Planejamento e Controle de Produção: Um estudo de caso em uma indústria de calçados de Campina Grande – PB. XXX Enegep. São Carlos – SP. 2010.

SHINGO, Shigeo. O Sistema Toyota de Produção: do ponto de vista da engenharia de

produção. 2.ed. Porto Alegre: Bookman, 1996.

SLACK, Nigel; CHAMBERS, Stuart; JOHNSTON, Robert; Administração da produção. 3 ed. São Paulo: Atlas, 2009.

TUBINO, Dalvio F.; Planejamento e controle da produção: teoria e prática - 2 ed. São Paulo: Atlas, 2009.

zantedeschi, Maria D. Indicadores de Desempenho de Empresas Terceirizadas em uma Indústria de Calçados de Grande Porte do Vale dos Sinos. 2009. 125f. Trabalho de Conclusão (Bacharelado em Administração) – Faculdade de Administração. Centro Universitário Feevale. Novo Hamburgo, 2009.

1. Faculdades integradas de Taquara – FACCAT, Taquara, RS. Email: fantareis@gmail.com,

2. Faculdades integradas de Taquara – FACCAT, Taquara, RS. Email: gabriellk@hotmail.com

3. FETLSVC – Fundação Escola Técnica Liberato Salzano Vieria da Cunha, Novo Hamburgo - Rio Grande do Sul – RS – Brasil josesouza@liberato.com.br