HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 15) Año 2016. Pág. 6

Bianca Costa AMORIM; Sabrina do NASCIMENTO; Daniel PENZ 1; Carlos Ricardo ROSSETTO

Recibido: 14/02/16 • Aprobado: 30/03/2016

2. Sistema de controle orçamentário

3. A presença da inovação nas EBTS

4. Método e procedimentos da pesquisa

RESUMO: O estudo objetivou identificar a relação entre o sistema de controle orçamentário proposto por Simons (1994) e a inovação de Floriani (2009) em empresas de base tecnológicas incubadas e fazer um comparativo com o estudo de Nascimento, Lavarda e Silveira (2009). A amostra compreende cinco EBTs incubadas na Incubadora Tecnológica Celta, em Florianópolis/SC, escolhidas em virtude da acessibilidade das informações. Optou-se por uma pesquisa descritiva com uma abordagem quantitativa dos dados, auxiliada pela estatística descritiva. A coleta de dados foi realizada a partir de um questionário, composto por 46 questões que fazem uso da escala likert. Quanto aos resultados da pesquisa verificou-se que as EBTs analisadas apresentam os mesmos pressupostos críticos que as organizações que fazem uso do sistema de controle interativo mencionado por Davila, Foster e Oyon (2009), perfazendo um contexto harmônico entre o sistema de controle orçamentário de Simons (1994) e as inovações propostas por Floriani (2009), corroborando com os achados do estudo transversal de Nascimento, Lavarda e Silveira (2009). |

ABSTRACT: The study aimed to identify the relationship between the system of budgetary control proposed by Simons (1994) and innovation proposed by Floriani (2009) in incubated technology -based companies (EBT) and make a comparison with the study of Nascimento , Lavarda and Silveira (2009). The sample consists of five TBCs incubated in Technological Incubator Celta, in Florianópolis/SC, chosen because of the accessibility of information. We opted for a descriptive research with a quantitative data approach, aided by descriptive statistics. Data collection was performed from a questionnaire comprising 46 questions that make use of the Likert scale. Regarding the results of the research it was found that the EBT analyzed present the same critical assumptions that organizations make use of interactive system control mentioned by Davila, Foster and Oyon (2009), in a harmonic connection between the system of budgetary control by Simons (1994) and the innovations proposed by Floriani (2009), confirming the findings of the cross-sectional study of Nascimento, Lavarda and Silveira (2009). |

A preocupação com a gestão das organizações nos remete a importância do monitoramento constante do desempenho operacional e organizacional. Neste intento, realizar o alinhamento com as metas propostas, bem como, identificar os riscos e oportunidades de realinhar os planos e recursos para alcançar os objetivos de uma organização (Frow, Marginson e Ogden, 2010). Para alcançar estes objetivos estratégicos comumente as organizações e seus gestores buscam instrumentos de gestão para auxiliá-los nesta tarefa de monitoramento e/ou controle.

Carpes e outros (2008) destacam que o orçamento pode auxiliar na tarefa de controle por tratar-se de um instrumento de gestão que permeia o processo de implementação do plano de negócios, além de possibilitar aos envolvidos neste processo de gestão uma atuação sinestésica para atingir as metas e objetivos das organizações. Os autores mencionam ainda que existem várias formas de se realizar o acompanhamento orçamentário, sendo o fator de controle e acompanhamento imprescindíveis para a continuidade das organizações.

Com vistas, a auxiliar na gestão e por consequência, no sistema de controle orçamentário organizacional Simons (1994) desenvolveu um modelo composto por quatro alavancas de controle, sendo elas: a) sistemas de diagnose; b) sistemas de crenças; c) sistema de fronteira; e d) sistema de controle interativo.

A partir do modelo de Simons (1994), optou-se por abordar neste estudo as alavancas do sistema de controle de diagnóstico e interativo, uma vez que Davila, Foster e Oyon (2009) asseveram as formas tradicionais de controle da gestão orçamentária necessitam de uma nova perspectiva, os controles não devem ser vistos como processos estáticos, pois as organizações estão inseridas em ambientes voláteis e necessitam se adaptar as demandas existentes no ambiente organizacional.

Para Davila, Foster e Oyon (2009) a utilização do sistema de controle interativo proporcionou uma mudança de paradigma na gestão das organizações com vistas a desenvolver ferramentas para envolver a organização na exploração de incertezas estratégicas, assim, o desenvolvimento de um conceito cujo objetivo é criar (ao invés de eliminar) a variação necessária para a inovação. Este conceito por sua vez, rompe com o paradigma tradicional de sistema de controle e fornece um argumento para a relevância da adoção de um sistema de controle para um ambiente permeado pela inovação.

Estudar um ambiente inovador nos leva a pensar em empresas de tecnologia, ou seja, Empresas de Base Tecnológica (EBTs) incubadas. Que Miziara e Carvalho (2008, p. 4) entendem como "sendo companhias que introduzem novas tecnologias, não possuindo grande volume de capital investido, seu principal ativo é o conhecimento das pessoas que compõem a organização. Isto traz consequências para a forma como administram o fluxo de informações e a estratégia da empresa".

Neste contexto, objetiva-se identificar a relação entre o sistema de controle orçamentário proposto por Simons (1994) e a inovação de Floriani (2009) em EBTs incubadas e fazer um comparativo com os achados do estudo de Nascimento, Lavarda e Silveira (2009). Para alcançar o objetivo geral foram traçados os seguintes objetivos específicos: a) caracterizar os gestores respondentes e as respectivas EBTs analisadas; b) analisar o sistema de controle orçamentário utilizados nas empresas investigadas; e c) identificar os aspectos de inovações as EBTs incubadas pesquisadas.

A pesquisa denota sua relevância ao relacionar o sistema de controle orçamentário a inovação num ambiente permeado por empresas buscam o aperfeiçoamento tecnológico. Para Simons (1994) gerir a eficiência, manter o controle e a produtividade em um ambiente inovador, flexível e com liberdade criativa se apresenta como um desafio aos gestores. Depreende-se ainda a importância de associar os resultados encontrados com o estudo transversal realizado por Nascimento, Lavarda e Silveira (2009) a fim de identificar a evolução e/ou involução das variáveis estudadas ao longo do tempo em empresas de um mesmo segmento de atuação. Sob o aspecto teórico, espera-se contribuir para a discussão acerca da relação entre as variáveis deste estudo a partir da aplicação empírica dos modelos propostos por Simons (1994) e Floriani (2009).

Em organizações de qualquer porte, segundo Simons (1994) a complexidade das operações e o número de decisões necessárias, faz com que a alta gerencia necessite que hajam garantias para que as decisões estejam em consonância com os objetivos organizacionais.

Os Sistemas de Controle de gestão na definição de Otley e Berry (1994) referem-se a um conjunto de procedimentos e processos que gerentes e outros participantes organizacionais usam, a fim de ajudar a garantir a consecução de seus e dos objetivos das organizações. Estudos que destacam o gerenciamento orçamentário falho ou impróprio conduzem as organizações a falhas desastrosas, pois fornecem pouca ou nenhuma informação sobre a forma como o orçamento foi definido, seu monitoramento e controle, ou como ele foi integrado no desempenho nas funções de avaliação e de recompensa do projeto ou organização. (Conboy, 2010)

As empresas são confrontadas com a rapidez e tensões associadas aos processos informais indo de encontro ao desafio de dominar com sucesso a transição em sistemas de controle formais. (Davila, 2005)

Ferramentas de controle tradicionais encorajam uma abordagem de comando e controle com base em contratos explícitos, organizações hierárquicas e motivação extrínseca. Para Davila, Foster e Oyon, (2009), elas são projetadas para eliminar inovação (um processo ineficiente por causa da probabilidade de falha) e cumprir os objetivos pré-determinados de forma tão eficiente quanto possível.

Sistemas de controle são o diagnóstico formal dos sistemas de informação que os gestores usam para monitorar e corrigir os resultados organizacionais predefinidos como padrões de desempenho (Simons 1994). Ainda de acordo com o autor, três características distinguem diagnóstico dos sistemas de controle: (1) medir as saídas de um processo, (2) a existência de parâmetros contra os quais os resultados reais podem ser comparados, e (3) a capacidade de corrigir desvios padrões. Estratégias de controle gerencial, como por exemplo, o planejamento estratégico, orçamento, balanced scorecard, rollingforecast, orçamento de capital e controle orçamentário são, normalmente, reconhecidos como relacionados ao diagnóstico dos sistemas de controle. (Frezatti e outros, 2012)

Os gestores monitoram constantemente o desempenho operacional, verificando o alinhamento com a perspectiva desejada. Tal monitoramento também visa identificar riscos e oportunidades para quando necessário realinhar os planos e recursos para alcançar os objetivos da organização (Frow, Marginson e Ogden, 2010).

O diagnóstico dos sistemas de controle procura medir os resultados variáveis que representam importantes dimensões do desempenho de uma determinada estratégia. Simons (1994) nomeia estas variáveis como "variáveis críticas desempenho" ou "principais fatores sucesso" ou ainda como, "fatores críticos de sucesso". Sugere a necessidade de gerir a tensão criativa entre a inovação e a previsível meta alcançando a essência do controle de gestão (Simons, 1994; Frow, Marginson e Ogden, 2010). Para gerir tal tensão o Simons (1994) propõe quatro alavancas de controle são elas: a) diagnóstico dos sistemas de controle; b) sistemas de crenças; c) sistema de fronteira; e d) sistema de controle interativo. Na aplicação da presente pesquisa adotou-se o sistema de Diagnose, que consiste na espinha dorsal dos controles gerenciais tradicionais, como um sistemas de feedback, assegurando a realização da meta prevista. Esse sistema é utilizado para que os gestores monitorem e corrijam os resultados organizacionais predefinidos padrões de desempenho e o Sistema de controle interativo que se configura como um sistema de controles diversos que podem ser usados interativamente pelos gestores, apresentados sumariamente na tabela 1.

Tabela 1 – Sistema de Diagnóstico e Sistema de Controle Interativo

Propósito |

Sistema de Diagnose |

Sistema Controle Interativo |

Fornecer orientação e motivação para alcançar objetivos |

Estimula o diálogo e a aprendizagem organizacional |

|

Objetivo |

Sem surpresas |

Soluções Criativas |

Raciocínio Analítico |

Dedutivo (a partir de um instrumento) |

Indutivo, Sensorial (a partir da percepção) |

Sistema de Complexidade |

Complexo |

Simples |

Janela de Tempo |

Passado e Presente |

Presente e Futuro |

Metas |

Fixas |

Constante Modificação |

Feedback |

Feedback Negativo |

Feedback Positivo |

Adaptação para |

Insumos ou Processos |

Correção Contínua |

Comunicação |

Eliminar a necessidade de dialogar |

Linguagem Comum |

Papel pessoal |

Especialistas |

Facilitadores |

Fonte: Simons (1994 apud Nascimento, Lavarda e Silveira, 2009)

Para a empresa para ter alguma chance de crescer e ter sucesso a inovação tem que estar associada ao aproveitando de oportunidades inesperadas, exceções, novas relações, saídas de incerteza, risco e a possibilidade de falha.

Os processos criativos, como identificar uma ideia que se torna a semente de uma nova empresa ou um novo produto requer um determinado ambiente motivacional. Sistemas de controle, tais como definição de objetivos esquemas de processos, medição e compensação de desempenho são importantes na formação desse ambiente. Recompensas extrínsecas precisam ser equilibradas contra mecanismos que suportam a motivação intrínseca. Tipos diferentes de criatividade exigem um ambiente de controle diferente (Davila, Foster e Oyon, 2009).

Compreender os fatores-chave de negócio para Frow, Marginson e Ogden, (2010) significa possuir um sistema que compreende as tendências e serve como alerta para não ser pego de surpresa. Segundo o autor no mundo dos negócios o pior acontecimento é ser pego de surpresa.

A atuação das empresas nos mercados tem por objetivo oferecer produtos com atributos superiores, para os quais pudessem cobrar preços mais elevados enquanto mantivessem os custos baixos e os competidores fora da competição (Floriani, 2009). Para isto utiliza-se a inovação com o intuito de manterem-se em um patamar competitivo mais elevado adota-se a inovação. Que pode ser definida, de acordo com Ferreira e outros (2012) como a criação, incremento ou adoção de novas ideias, objetos ou práticas. Ainda pode ser descrita como um novo processo, uma nova estrutura organizacional ou sistema administrativo, um novo plano ou programa pertencentes a membros de uma organização.

Schumpeter (1985 apud Tavares e outros, 2012) associa inovação a algo que diferencia e gera valor para o negócio, elenca que a inovação se relaciona com as vantagens estratégicas da empresa, isto inclui pensar em novos produtos, novos mercados ou novos processos, que permitem que a organização seja percebida como diferente de outros concorrentes. Ainda relaciona a inovação com as vantagens estratégicas das organizações, argumentando que os empresários usariam a inovação tecnológica para o desenvolvimento organizacional.

Gerar esse processo inovativo depende essencialmente da capacidade cognitiva dos indivíduos. Isso significa pensar a inovação como uma solução de problemas, ou como resultante de uma soma de variáveis internas ou externas à organização, que é responsável por novos caminhos para o desenvolvimento da empresa (Tavares e outros, 2012).

As novas tecnologias, para alguns, trouxeram grandes esperanças, a promessa do desenvolvimento e de um futuro melhor, enquanto para outros, as ferramentas digitais aumentaram o abismo entre as nações. (Carvalho, 2009)

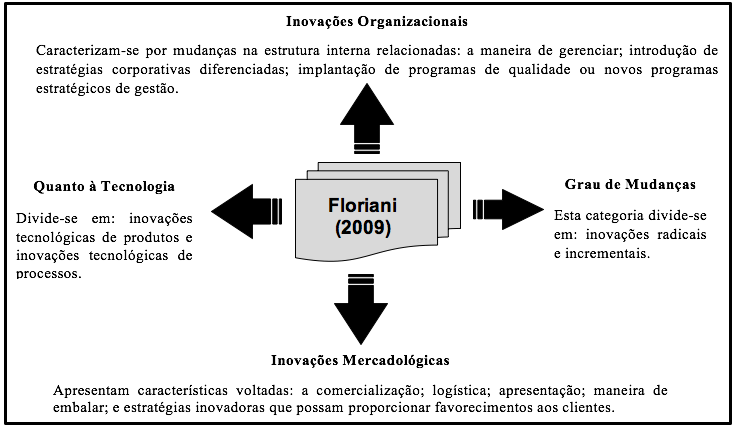

Floriani (2009, p. 24) conceitua inovação como "o ato de pensar, produzir e implementar algo novo ou promover melhorias importantes que permitam diferenciação e o atendimento de necessidades ou a criação de demandas". A partir deste conceito, Floriani (2009) apresenta quatro perspectivas de inovação: inovações organizacionais, inovações mercadológicas, grau de mudança e quanto à tecnologia, conforme a Figura 1.

Figura 1 – Perspectivas das inovações proposta por Floriani (2009)

Fonte: FLORIANI (2009).

As inovações tecnológicas de acordo com Floriani (2009) se relacionam com a capacidade de absorção e implementação de novos conhecimentos no aprimoramento ou introdução de elementos novos em produtos, bens ou serviços, ou ainda em processos, englobando etapas que possam ser entendidas como diferenciadas na implantação de novos produtos ou processos e que resultem em melhorias mensuráveis.

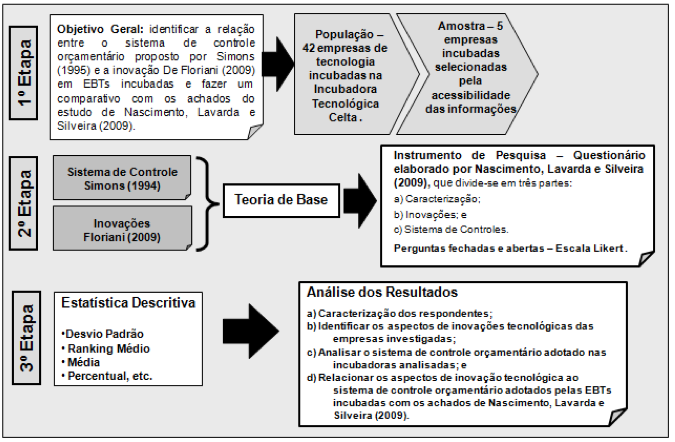

Este estudo tem por objetivo identificar a relação entre o sistema de controle orçamentário proposto por Simons (1994) e a inovação de Floriani (2009) em EBTs incubadas e fazer um comparativo com os achados do estudo de Nascimento, Lavarda e Silveira (2009). Optou-se por uma abordagem quantitativa dos dados. Sob o ponto de vista dos objetivos trata-se de uma pesquisa descritiva com procedimentos técnicos de levantamento. O estudo baseia-se em uma comparação com vistas a saber o comportamento das EBTs incubadas estudadas por Nascimento, Lavarda e Silveira por meio de um estudo transversal realizado em 2009 e outro realizado em 2013, com auxílio de um estudo de multicasos. Hair Jr. e outros (2005) destacam que os descritivos de natureza transversal fornecem dados coletados em um único momento do tempo. A estatística descritiva em estudos transversais objetiva descrever como se comporta a amostra e por meio da definição do erro aceitável, além de verificar se é possível a generalização para a população. Dessa maneira, as características da população serão inferidas a partir de uma amostra apresentando um de acordo com o tamanho da amostra. Para Eisenhart (1995) pesquisas que adotam a estratégia de múltiplos casos, que não prevê nem um tamanho de amostra específico que mostre significância estatística, nem um processo de escolha aleatória dos objetivos da pesquisa.

A população deste estudo corresponde as 42 empresas de tecnologia incubadas na Incubadora Tecnológica Celta, localizada em Florianópolis/SC, filiada a RECEPET (Rede Catarinense de Entidades de Empreendimentos Tecnológicos). E a amostra compreende as cinco empresas incubadas analisadas que foram escolhidas em virtude da acessibilidade das informações, ou seja, que responderam ao instrumento de pesquisa proposto por Nascimento, Lavarda e Silveira (2009). Cabe mencionar, que o instrumento de pesquisa foi encaminhado por correio eletrônico aos responsáveis pela gestão das 42 EBTs incubadas em 10/06/2013 e retornaram cinco questionários respondidos em 11/07/2013.

A segunda etapa da metodológica se configura pela teoria de base utilizada na presente pesquisa, que reside nos fundamentos do Sistema de Controle Orçamentário proposto por Simons (1994) e as inovações abordadas por Floriani (2009). Esta teoria é utilizada para elaboração do instrumento de pesquisa elaborado por Nascimento, Lavarda e Silveira (2009) e composto por três grupos: a) caracterização dos respondentes e das EBTs analisadas (8 perguntas); b) sistema de controle orçamentário (15 perguntas); e c) inovações tecnológicas (23 perguntas).O questionário faz uso de uma escala Likert de cinco pontos, onde: "Concordo (5 pontos)", "Concordo Parcialmente" (4 pontos), "Indiferente" (3 pontos), "Discordo Parcialmente" (2 pontos) e "Discordo" (1 ponto).

E por fim, na terceira e última etapa, caracteriza-se pela abordagem quantitativa que utilizou a análise descritiva dos dados coletados por meio da percepção dos respondentes auxiliada pela escala Likert. Nesta análise realizou-se o cálculo do Desvio Padrão (DP) e do Ranking Médio (RM) a fim de elencar os achados deste estudo e poder criar uma base de comparação com os resultados de Nascimento, Lavarda e Silveira (2009). A seguir, a Figura 2 explicita as etapas percorridas na consecução metodológica do estudo.

Figura 2 – Design metodológico

Fonte: Adaptado de NASCIMENTO, LAVARDA e SILVEIRA (2009).

Neste tópico, apresentam-se os dados coletados com intuito de responder aos seguintes objetivos específicos: a) caracterizar os gestores respondentes e as respectivas EBTs analisadas; b) analisar o sistema de controle orçamentário utilizados nas empresas investigadas; e c) identificar os aspectos de inovações das EBTs incubadas pesquisadas. Além de caracterizar as EBTs analisadas e realizar a comparação com os achados da pesquisa de Nascimento, Lavarda e Silveira (2009) em cada objetivo específico exposto acima.

O perfil dos gestores foi traçado a partir da idade, gênero, escolaridade e o cargo e/ou função desempenhada. Nesse sentido, verificou-se que a média de idade está em torno dos 27 anos, com a predominância do gênero masculino e cuja formação é de nível superior e ocupam em sua maioria do cargo de gestão dos projetos desenvolvidos pelas EBTs.

No que se refere a caracterização das EBTs, os perfis foram delineados a partir do segmento de atuação, ano de ingresso na incubadora e o número de produtos/serviços desenvolvidos pelas incubadas. Percebeu-se que todas as EBTs analisadas atuam no segmento de desenvolvimento de produtos voltados à área tecnológica, ou seja, informática. Na Tabela 2, discorre-se sobre o ano de ingresso das EBTs na incubadora e número de produtos e/ou serviços desenvolvidos.

Tabela 2 - Ano de ingresso das EBTs na incubadora e

número de produtos e/ou serviços desenvolvidos

Ano de ingresso das EBTs na incubadora |

Nº. EBTs Incubadas |

Nº. Produtos e/ou serviços desenvolvidos |

Nº. EBTs Incubadas |

2008 |

1 |

1 ou 2 |

2 |

2010 |

1 |

3 ou 4 |

2 |

2011 |

1 |

5 ou 6 |

0 |

2012 |

1 |

6 ou 8 |

0 |

2013 |

1 |

8 ou mais |

1 |

Total |

5 |

Total |

5 |

Fonte: Adaptado de NASCIMENTO, LAVARDA e SILVEIRA (2009)

Conforme a Tabela 2 verifica-se que as empresas analisadas ingressam em períodos diferentes na Incubadora Tecnológica do Celta e confeccionam produtos e/ou serviços em pequenas quantidades.

Neste tópico, abordam-se as respostas relacionadas ao sistema de controle orçamentário adotado nas EBTs pesquisadas conforme Tabela 3.

Tabela 3 – Sistema de controle orçamentário adotado pelas empresas pesquisadas

Características dos Sistemas de Controle Orçamentário |

Nascimento, Lavarda e Silveira (2009) |

Achados da Pesquisa |

||

RM |

DP |

RM |

DP |

|

A empresa realiza o acompanhamento de suas metas orçamentárias continuamente |

3,60 |

1,22 |

3,60 |

1,41 |

A empresa realiza o acompanhamento de suas metas orçamentárias diariamente |

2,50 |

1,22 |

2,40 |

1,41 |

A empresa realiza projeções a longo prazo de seu desempenho |

4,00 |

2,55 |

4,00 |

1,00 |

A empresa estimula o diálogo entre seus colaboradores na elaboração do orçamento |

3,00 |

1,22 |

4,00 |

2,24 |

A empresa elabora seu orçamento de forma simples |

3,50 |

1,22 |

3,80 |

1,89 |

A empresa elabora seu orçamento para motivar o diálogo quanto aos objetivos estratégicos |

3,90 |

1,58 |

4,00 |

1,00 |

A empresa elabora seu orçamento a partir da percepção de seus gestores |

3,50 |

1,22 |

4,20 |

1,00 |

A empresa não utiliza apenas as ferramentas gerenciais para auxiliar na execução de seu orçamento |

3,10 |

0,71 |

4,40 |

1,41 |

A empresa possui metas orçamentárias flexíveis |

4,10 |

2,92 |

4,00 |

1,22 |

Os gestores da empresa envolvem-se no processo de elaboração do orçamento |

4,20 |

2,92 |

3,40 |

1,41 |

Os gestores da empresa monitoram o orçamento junto a seus colaboradores |

3,70 |

1,22 |

3,80 |

1,73 |

Os gestores ou demais funcionários que monitoram o orçamento atuam como facilitadores na gestão do mesmo |

3,70 |

1,22 |

3,80 |

1,22 |

A empresa monitora as variações orçamentárias no momento em que acontecem |

3,60 |

1,58 |

3,20 |

0,58 |

A empresa modifica suas metas orçamentárias quando estas não são alcançadas |

3,40 |

1,00 |

3,00 |

0,00 |

A empresa modifica suas metas orçamentárias frente à mudança de processos ou insumos |

3,40 |

1,87 |

3,60 |

1,73 |

Fonte: Adaptado de NASCIMENTO, LAVARDA e SILVEIRA (2009)

Observa-se na Tabela 3 que a questão "a empresa não utiliza apenas as ferramentas gerenciais para auxiliar na execução de seu orçamento" com a maior pontuação 4,40 pontos no ranking médio. Na sequência, aparece a questão "a empresa elabora seu orçamento a partir da percepção de seus gestores" com 4,20 pontos. De acordo com Simons (1994) depreende-se que a partir das questões que aparecem com as maiores pontuações e que as EBTs analisadas estão mais voltadas para a utilização de um sistema de controle interativo, corroborando com os achados de Nascimento, Lavarda e Silveira (2009), cujas EBTs pesquisadas também estavam mais voltadas para a utilização do controle interativo. Este cenário é reforçado pela afirmação de Davila, Foster e Oyon (2009) quando comentam que sistemas interativos estimulam a discussão e a troca de conhecimentos acerca de pressupostos críticos do atual modelo de negócio de uma organização, aumentando a geração de ideias.

As inovações tecnológicas foram analisadas de acordo com o modelo teórico proposto por Floriani (2009) que as classificou em: inovações radicais, inovações incrementais, inovações tecnológicas de produtos, inovações tecnológicas de processos, inovações organizacionais e mercadológicas. A Tabela 4 aborda as inovações radicais detectadas nas empresas analisadas a partir da análise do RM (Ranking Médio) e DP (Desvio Padrão).

Tabela 4 – Inovações radicais detectadas nas empresas EBTs analisadas

Inovações Radicais |

Nascimento, Lavarda e Silveira (2009) |

Achados da Pesquisa |

||

RM |

DP |

RM |

DP |

|

É constante, na empresa, a criação de produtos novos |

4,50 |

2,74 |

3,80 |

1,00 |

Com a criação de novos produtos e/ou serviços percebe-se a geração de melhorias na empresa |

4,80 |

3,46 |

4,20 |

1,00 |

É crescente, na empresa, a evolução nos preços dos produtos e/ou serviços da incubadora |

3,70 |

2,35 |

4,20 |

1,73 |

A empresa possui algum sistema de recompensa pelas idéias inovadoras de seus funcionários |

2,80 |

1,00 |

3,60 |

1,22 |

Com a criação de novos produtos e/ou serviços os custos têm reduzido na empresa |

3,70 |

2,35 |

3,80 |

1,73 |

Fonte: Adaptado de NASCIMENTO, LAVARDA e SILVEIRA (2009)

As inovações radicais de acordo com Floriani (2009, p. 33) são expressas pela "criação de algo que não existia anteriormente, com condições de gerar significativas melhorias e retornos. O aumento do interesse dos mercados consumidores e, consequentemente, a elevação dos preços, redução dos custos ou facilidades podem ser obtidas". Observa-se na Tabela 4, que as questões que obtiveram a maior pontuação (4,20) foram "Com a criação de novos produtos e/ou serviços percebe-se a geração de melhorias na empresa" e "É crescente, na empresa, a evolução nos preços dos produtos e/ou serviços da incubadora", seguida pelas questões "É constante, na empresa, a criação de produtos novos" e "Com a criação de novos produtos e/ou serviços os custos têm reduzido na empresa". Estas respostas corroboram com os achados da pesquisa realizada por Nascimento, Lavarda e Silveira (2009), conforme explicitado nas informações dispostas na Tabela 2. Cabe mencionar ainda, que a dispersão nas informações apresentou uma variação entre 1,0 e 1,73. Em seguida, a Tabela 5 trata das inovações incrementais.

Tabela 5 – Inovações incrementais percebidas nas empresas investigadas

Inovações Incrementais |

Nascimento, Lavarda e Silveira (2009) |

Achados da Pesquisa |

||

RM |

DP |

RM |

DP |

|

A empresa agrega valor na criação de produtos e/ou serviços |

4,60 |

2,83 |

4,60 |

1,41 |

A empresa visa à geração de melhorias nos bens produzidos |

4,90 |

3,94 |

5,00 |

2,24 |

A empresa mantém um histórico de experimentação dos produtos desenvolvidos |

3,90 |

2,00 |

4,20 |

1,00 |

A empresa desenvolve novas formas de produção de seus produtos |

4,40 |

2,83 |

3,60 |

1,73 |

A empresa realiza a revisão periódica de seu planejamento estratégico |

4,40 |

2,83 |

4,00 |

1,22 |

Os produtos desenvolvidos pela empresa reforçam sua posição de mercado |

4,90 |

3,94 |

4,40 |

1,41 |

Os produtos desenvolvidos geram um diferencial competitivo para a empresa |

4,80 |

3,46 |

4,80 |

1,73 |

Fonte: Adaptado de NASCIMENTO, LAVARDA e SILVEIRA (2009)

As inovações incrementais consistem em "modificações, melhorias e ajustes nos bens e serviços produzidos, suas formas de produção, no relacionamento com clientes que geram percepções de melhorias mesmo com a manutenção da estratégia" (Floriani, 2009, p. 35). Neste sentido, percebe-se por meio da Tabela 5 que as EBTs analisadas consideram dentro das inovações incrementais que "a empresa que visa à geração de melhorias nos bens produzidos" são mais importantes, uma vez que obtiveram a maior representatividade nas questões analisadas com (5,0 pontos), seguida pela questão "os produtos desenvolvidos geram um diferencial competitivo para a empresa" com 4,8 pontos. Destaca-se também, que a dispersão das respostas relacionadas às inovações incrementais está no intervalo entre 1,0 e 2,24. Esta informação corrobora com os achados de Nascimento, Lavarda e Silveira (2009), na posição nas questões que aparecem em primeiro e segundo lugar na preferência dos respondentes. Na sequência, a Tabela 6 contempla a presença das inovações tecnológicas nos produtos desenvolvidos pelas EBTs investigadas.

Tabela 6 – Inovações tecnológicas de produtos desenvolvidos pelas EBTs estudadas

Inovações tecnológicas de produtos |

Nascimento, Lavarda e Silveira (2009) |

Achados da Pesquisa |

||

RM |

DP |

RM |

DP |

|

A empresa realiza a incorporação de novas características ou utilidades aos bens ou serviços produzidos |

4,70 |

3,08 |

4,20 |

1,00 |

A empresa têm uma expectativa de rentabilidade futura |

4,60 |

2,92 |

4,60 |

1,41 |

A empresa busca soluções criativas para satisfazer os consumidores |

5,00 |

4,47 |

4,80 |

1,73 |

Fonte: Adaptado de NASCIMENTO, LAVARDA e SILVEIRA (2009)

Floriani (2009, p. 36) ressalta que as inovações tecnológicas de produtos estão associadas com a "habilidade de absorção e implementação de novos conhecimentos no aprimoramento ou introdução de elementos novos em produtos (bens ou serviços) e/ou em processos, e englobam qualquer etapa que possa ser entendida como diferenciada na implementação de novos produtos ou processos". Nesse sentido, identifica-se por meio da Tabela 6 que na primeira posição aparece à questão "a empresa busca soluções criativas para satisfazer os consumidores" com 4,80 pontos, sendo que esta questão vai ao encontro dos resultados da pesquisa realizada por Nascimento, Lavarda e Silveira (2009). A seguir, a Tabela 7 explicita as inovações tecnológicas de processos presente nas EBTs contempladas neste estudo.

Tabela 7 – Inovações tecnológicas de processos nas EBTs analisadas

Inovações tecnológicas de processos |

Nascimento, Lavarda e Silveira (2009) |

Achados da Pesquisa |

||

RM |

DP |

RM |

DP |

|

A empresa realiza alteração nas etapas de produção de seus produtos |

4,30 |

2,35 |

4,40 |

1,41 |

A empresa apresenta iniciativas que visam a redução das etapas do processo de fabricação dos produtos |

3,90 |

1,58 |

3,20 |

1,00 |

A empresa desenvolve novas formas de entregar de seus produtos |

3,70 |

1,41 |

3,20 |

1,73 |

A empresa realiza melhorias na qualidade de seus produtos |

4,80 |

3,46 |

4,40 |

1,41 |

Fonte: Adaptado de NASCIMENTO, LAVARDA e SILVEIRA (2009)

A Tabela 7, aborda as inovações tecnológicas de processos que "são alterações implementadas nas etapas de produção de determinado bem ou serviço ou nas condições de entrega destes, através das quais possam ser obtidas vantagens e benefícios, como eliminação de etapas do processo, redução do tempo de processamento, melhora na qualidade do produto" (Floriani, 2009, p. 39). Verifica-se que as questões que aparecem na primeira posição do ranking médio com 4,40 pontos são "a empresa realiza alteração nas etapas de produção de seus produtos" e "a empresa realiza melhorias na qualidade de seus produtos". Ressalta-se ainda que os desvios variam entre 1,0 e 1,73. Denota-se que os achados deste estudo corroboram os resultados da pesquisa realizada por Nascimento, Lavarda e Silveira (2009). Em seguida, a Tabela 8 contempla as inovações organizacionais nas EBTs pesquisadas.

Tabela 8 – Inovações organizacionais nas empresas que compõem a amostra desta pesquisa

Inovações Organizacionais |

Nascimento, Lavarda e Silveira (2009) |

Achados da Pesquisa |

||

RM |

DP |

RM |

DP |

|

Há na empresa uma preocupação com seu gerenciamento, inclusive com a adoção de novas maneiras de gerenciá-la |

4,50 |

2,74 |

3,40 |

1,00 |

A empresa introduz estratégias corporativas diferenciadas e realiza a gestão das mesmas |

4,00 |

2,92 |

3,40 |

1,41 |

A empresa utiliza ou está implantando algum programa de qualidade |

3,10 |

1,41 |

3,80 |

1,00 |

Fonte: Adaptado de NASCIMENTO, LAVARDA e SILVEIRA (2009)

Na Tabela 8, trata das inovações organizacionais contemplam as "mudanças na estrutura interna da organização, maneiras de gerenciar, bem como a introdução de estratégias corporativas diferenciadas, que interfiram ou não no processo produtivo" (Floriani, 2009, p. 40). Conforme observa-se na Tabela 8, a questão que ocupa a primeira posição com 3,8 pontos foi "a empresa utiliza ou está implantando algum programa de qualidade", com um desvio padrão de 1,0. Entretanto, esta informação não corrobora com os achados da pesquisa de Nascimento, Lavarda e Silveira (2009), cuja questão que ocupa a primeira posição corresponde "há na empresa uma preocupação com seu gerenciamento, inclusive com a adoção de novas maneiras de gerenciá-la". E por fim, a Tabela 9 contempla as inovações mercadológicas identificadas nas EBTs analisadas.

Tabela 9 – Inovações mercadológicas identificadas nas EBTs investigadas

Inovações Mercadológicas |

Nascimento, Lavarda e Silveira (2009) |

Achados da Pesquisa |

||

RM |

DP |

RM |

DP |

|

A empresa tem uma logística estruturada para entrega de seus produtos |

3,20 |

1,41 |

3,40 |

1,41 |

A empresa preocupa-se com a apresentação e a maneira de embalar seus produtos. |

3,10 |

1,87 |

4,40 |

1,41 |

A empresa apresenta estratégias inovadoras que possam proporcionar favorecimentos aos seus clientes |

3,90 |

2,12 |

4,20 |

1,00 |

Fonte: Adaptado de NASCIMENTO, LAVARDA e SILVEIRA (2009)

E por fim, na Tabela 9 apresentam-se as inovações mercadológicas que de acordo com Floriani (2009, p. 41) correspondem aos "ajustes e inovações implementadas com foco direcionado à comercialização, logística, apresentação, maneira de embalar e outras ações inovadoras com preocupação de proporcionar favorecimentos ao cliente" Verifica-se na Tabela 6, que a questão "a empresa preocupa-se com a apresentação e a maneira de embalar seus produtos" ocupou a primeira posição com 4,40 pontos, seguida pela questão "a empresa apresenta estratégias inovadoras que possam proporcionar favorecimento aos seus clientes. E o desvio padrão varia de 1,0 a 1,41 nas questões analisadas. Destaca-se ainda que os resultados do estudo corroboram parcialmente com os achados de Nascimento, Lavarda e Silveira (2009).

Esta pesquisa objetivou identificar a relação entre o sistema de controle orçamentário proposto por Simons (1994) e a inovação de Floriani (2009) em EBTs incubadas e fazer um comparativo com os achados do estudo de Nascimento, Lavarda e Silveira (2009). A população do estudo contempla as 42 empresas de tecnologia incubadas na Incubadora Tecnológica Celta, localizada em Florianópolis/SC, filiada a RECEPET (Rede Catarinense de Entidades de Empreendimentos Tecnológicos) e a amostra corresponde às cinco empresas de incubadas analisadas que responderam ao instrumento de pesquisa proposto por Nascimento, Lavarda e Silveira (2009), selecionadas pelo critério de acessibilidade das informações. Na metodologia, optou-se uma pesquisa descritiva, utilizando um estudo transversal, sendo seus resultados comparados com o estudo transversal de Nascimento, Lavarda e Silveira (2009) por meio de uma abordagem quantitativa dos dados auxiliada por multicasos.

Em resposta ao objetivo geral do estudo foi possível constatar que as EBTs o perfil dos gestores compreende pessoas com uma média de idade na casa dos 27 anos, do gênero masculino, com formação de nível superior e ocupam cargos em sua maioria de gestão dos projetos desenvolvidos pelas EBTs. Destaca-se ainda que, as EBTs pesquisadas atuam no segmento tecnológico e desenvolvem um número pequeno de produtos.

Quanto à utilização do sistema de controle orçamentário verificou-se a partir das respostas dos gestores das EBTs analisadas denota-se que essas organizações utilizam em sua gestão um sistema de controle orçamentário interativo, resultado este que corrobora com a pesquisa realizada por Nascimento, Lavarda e Silveira (2009). Este resultado reforça a afirmação de Davila, Foster e Oyon (2009) de que empresas que atuam utilizam sistemas interativos estimulam a discussão e a troca de conhecimento de pressupostos críticos estimulando a criação de ideias no atual modelo de negócio.

No que concerne, as inovações percebeu-se que as inovações categorizadas por Floriani (2009), sendo elas: inovações radicais, inovações incrementais, inovações tecnológicas de produtos, inovações tecnológicas de processos, inovações organizacionais e mercadológicas, tiveram sua presença detectada nas EBTs investigadas. Entretanto, ao compararmos os achados deste estudo com os resultados de Nascimento, Lavarda e Silveira (2009) apresentaram alguma discrepância no que se refere às inovações tecnológicas e organizacionais que corroboraram parcialmente ou não corroboraram.

E por fim, conclui-se que as EBTs analisadas por atuarem no segmento tecnológico apresentam os mesmos pressupostos críticos que estas organizações que fazem uso do sistema de controle interativo mencionado por Davila, Foster e Oyon (2009), perfazendo um contexto harmônico entre o sistema de controle orçamentário interativo e as inovações nas EBTs pesquisadas, confirmando os resultados de Nascimento, Lavarda e Silveira (2009). E sugere-se para futuras pesquisas a replicação do estudo em um período longitudinal com o auxílio de um instrumental estatístico mais elaborado e por meio de uma amostra mais representativa de EBTs incubadas.

CARPES, A. M. S.; Oro, I. M.; Eidt, J.; Sterz, R. (2008) "Orçamento empresarial: uma investigação sobre as formas de acompanhamento orçamentário utilizadas pelas companhias catarinenses", In: CONGRESSO BRASILEIRO DE CUSTOS, 15, 2008, Curitiba. Anais. Curitiba: CBC, CD-ROM.

CARVALHO, O. B. M. (2009) "Os 'incluídos digitais' são "incluídos sociais"? Estado, mercado e a inserção dos indivíduos na sociedade da informação", Pesquisa Brasileira em Ciência da Informação e Biblioteconomia, 5 (1), 19-31.

CONBOY, K. (2010) "Project failureen masse: a study of loose budgetary control in ISD project. European Journal of Information Systems", 19, 273–287.

DAVILA, A.; Foster, G.; Oyon, D. (2009) "Accounting and Control, Entrepreneurship and Innovation: Venturing into New Research Opportunities" European Accounting Review, 18 (2), 281–311.

DAVILA, T. (2005) "An exploratory study on the emergence of management control systems: formalizing human resources in small growing firms", Accounting, Organizations and Society, 30, 223–248.

EISENHARDT, K.M. (1995) "Buindling theories from case study research". In: HUBER, G.P.; ANDREW VAN DE VEM (eds.). Longitudinal field research methods. Thousand Oaks, Cal: Sage Publications, p. 65-90.

FERREIRA, V. R. S.; Najberg, E.; Ferreira, C. B.; Barbosa, N. B. (2009) "Inovação em serviços de saúde no Brasil: análise dos casos premiados no concurso de inovação na administração pública federal". In: ENCONTRO DA ASSOCIAÇÃO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO, 36, 2012. Anais. Rio de Janeiro: ANPAD, 2012. CD-ROM.

FLORIANI, R. (2009) "Identificação de Inovações e seus Reflexos nos Índices de Rentabilidade de Empresas Brasileiras de Capital Aberto". 2009. 180 p. Dissertação de Mestrado em Ciências Contábeis, Universidade Regional de Blumenau, Brasil.

FREZATTI, F.; Bido, D. S.; Cruz, A. P. C.; Barroso, M. F. G.; Machado, M. J. C. (2012) "Decisões de Investimento em Ativos de Longo Prazo nas Empresas Brasileiras: Qual a Aderência ao Modelo Teórico?" RAC, Rio de Janeiro, 16 (1), 1-22.

FROW, N.; Marginson, D; Ogden, S. (2010) " 'Continuous' budgeting: Reconciling budget flexibility with budgetary control", Accounting, Organizations and Society, 35, 444–461.

HAIR JÚNIOR, J.; Babin, B.; Money, A. R.; Samouel, P. (2005) Fundamentos de métodos de pesquisa em administração. Porto Alegre: Bookman.

MIZIARA, G. N.; Carvalho, M. M. (2008) "Críticos de sucesso em incubadoras de Empresas de software", Revista Produção Online, VIII (III), 1-20.

NASCIMENTO, S.; Lavarda, C. E.; Silveira, A. (2009) "O controle orçamentário num ambiente inovador: estudo de multicasos em empresas de base tecnológica incubadas", In: CONGRESSO BRASILEIRO DE CUSTOS, 16, 2009, Fortaleza. Anais. Ceará: CBC.

OTLEY, D. T.; Berry, A. (1994) "Case study research in management accounting and control", Management Accounting Research, 5, 45–65.

SIMONS, R. Levers of Control. Boston: Harvard Business School Press, 1994.

TAVARES, E.; Lucas, C. C.; Dialo, M. F.; Leo, P.; Monnoyer, M.; Philippe, J. (2012) "A influência do uso de tecnologias móveis na inovação em serviços", In: ENCONTRO DA ASSOCIAÇÃO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO, 36, 2012. Anais. Rio de Janeiro: ANPAD, 2012. CD-ROM.

1. Email: penz.daniel@gmail.com