HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 15) Año 2016. Pág. 2

Claucir Antonio WEIBER JUNIOR 1; Alex Cáceres LEITE 2; Rodrigo Alexandre de MELO 3; Jansen Maia DEL CORSO 4; Wesley Vieira da SILVA 5; Claudimar Pereira da VEIGA 6

Recibido: 11/02/16 • Aprobado: 25/03/2016

2. Economia Internacional e Comércio Exterior

4. Análise e Discussão dos Resultados

RESUMO: O objetivo deste artigo é verificar se existe co-integração entre o volume das exportações brasileiras, o valor das exportações e a taxa efetiva real de câmbio nas exportações de carne de frango, no período compreendido entre janeiro de 1997 a dezembro de 2012. Para tal, primeiro testou-se a estacionariedade das séries, por meio dos modelos de Dickey Fuller e Dickey Fuller Ampliado, além da análise visual do correlograma. Na sequencia, foi realizada a análise de co-integração para verificar as relações de equilíbrio de longo prazo das séries. O teste de estacionariedade dos resíduos violou a segunda condição para que houvesse co-integração entre as variáveis, apresentando não estacionariedade. Verificou-se a não existência de relações de longo prazo entre as variáveis analisadas. |

ABSTRACT: The aim of this article is to verify if there is co-integration between the volume of brazilian exports, the value of the exports and the effective real rate exchange in chicken meat exports in the period January 1997 to December 2012. For such, first it was tested the stationarity of the series, by means of model Dickey Fuller and Expanded Dickey Fuller, besides visual analysis of the correlogram. In sequence, the analysis of co-integration was performed to verify the long-term equilibrium relationships of the series. The stationary test of the residuals violated the second condition to have co-integration between the variables, presenting non-stationary. It was verified the absence of long-term relationships between the variables. |

Desde o início da ciência econômica, o comércio internacional é considerado a alternativa ideal para que os países aproveitem melhor seus fatores produtivos, uma via mão dupla, pois as vendas são representadas pelas exportações e as compras pelas importações (CAVES; FRANKEL; JONES, 2001). Segundo Maia (2011), até 2008, o comércio internacional vinha crescendo, mas com a Crise Mundial caiu de US$ 32 trilhões em 2008 para US$ 25 trilhões em 2009. Segundo o autor, com a Crise Internacional a situação mudou, bancos quebraram, exportações e importações caíram, países se endividaram e o Produto Interno Bruto (PIB) teve evolução negativa. O Brasil responde pela metade da economia da América do Sul e o PIB brasileiro, em 2008, cresceu 5,1%, ou seja, passou de R$2.750 bilhões para R$2.889 bilhões, mas o Brasil responde apenas por 1% de todo o comércio mundial (MAIA, 2011). O autor afirma que produtos como minério de ferro, petróleo, soja, açúcar, aço, carne e celulose responderam em 2010, por 50% das exportações brasileiras. Esse fato seria consequência da valorização do real frente ao dólar, o que teria prejudicado as exportações de manufaturados (MAIA, 2011). O setor do agronegócio desempenha papel importante na economia de um país, notadamente em países que apresentam vantagens comparativas relevantes na agroindústria, como o Brasil. Em virtude de gerar parte significativa de empregos e tecnologia, os setores agroindustriais são responsáveis pela geração de grande parte das receitas em moeda estrangeira (FIGUEIREDO; BARROS; GUILHOTO, 2005). Nas últimas três décadas, a avicultura brasileira tem apresentado altos índices de crescimento, sendo seu bem principal o frango.

Além da estrutura organizacional das empresas produtoras de carne de frango e de políticas governamentais de incentivo à exportação deste produto, outras variáveis macroeconômicas influenciam o desempenho das exportações da carne de frango brasileira e o preço externo pelo qual este produto é comercializado. Dentre elas pode-se destacar a taxa de câmbio, especificamente as alterações nesta variável, que se devem não somente à política monetária em vigor no país, mas também ao regime cambial adotado pelo mesmo. Deste modo, a problemática deste estudo consiste em analisar se: existe co-integração entre o volume das exportações brasileiras, o valor das exportações em Dólar (US$) e a taxa efetiva real de câmbio nas exportações de carne de frango no período de janeiro de 1997 a dezembro de 2012? Para verificação deste, serão utilizados dados mensais do Instituto de Pesquisa Econômica Aplicada (IPEA) de janeiro de 1997 a dezembro de 2012, a fim de estimar a significância da taxa de câmbio sobre as exportações brasileiras de carne de frango, por meio da técnica de análise de regressão com os dados de séries temporais.

Esta pesquisa encontra-se estruturada em cinco seções, sumarizadas da seguinte forma: introdução, referencial teórico, metodologia, análise e discussão dos resultados e considerações finais.

Nenhum país do mundo consegue gerar todos os bens e serviços de que sua população necessita e, em virtude disto, os países buscam especializarem-se em certas atividades, objetivando produzir mais eficazmente determinados tipos de produtos (SOUSA, 2009; VEIGA et al., 2015). Desde Smith (1985), é notado que cada país pode produzir determinada mercadoria com custos menores que os dos outros e consequentemente, esse país se beneficiará se exportar essa mercadoria e importar outras (SMITH, 1985). Apesar das críticas sobre o trabalho de Smith (1985), existe um benefício que seria recíproco devido à troca de mercadorias produzidas a um custo mais baixo internamente, contra custos maiores produzidas no exterior (MAIA, 2011). Para Sousa (2009), com o comércio exterior as empresas tornam-se mais eficazes e os mercados mais competitivos, surgindo novos produtos para atender a novas demandas. O Brasil possui vantagens comparativas em commodities (i.e. produtos agrícolas ou minérios), cujos preços são fixados por bolsas que operam em outros países e são muitas vezes comercializadas por empresas estrangeiras.

A economia internacional trata de questões microeconômicas assim como de questões macroeconômicas (CAVES; FRANKEL; JONES, 2001). Para os autores, as principais áreas de intervenção da economia internacional são as teorias e políticas do comércio internacional, as finanças internacionais e as políticas macroeconômicas internacionais. Conceituam o comércio internacional como o estudo do conjunto das trocas comerciais de bens e/ou serviços entre as diversas nações do globo. Segundo Maia (2011) o comércio internacional tem impulsionado a internacionalização das economias e as trocas internacionais no setor de serviços têm acelerado esse processo. É uma via de mão dupla – exportação e importação – que, ao ser concretizado, envolve não somente a parte comercial como também a parte monetária (CIGNACCO, 2009).

Porter (1989) destaca que somente a obtenção de um excedente comercial ou um comércio equilibrado não significa necessariamente competitividade nacional. O aumento das exportações devido a baixos salários e a uma moeda fraca leva a uma redução do nível de vida do país (PORTER, 1989). Em lugar de se vangloriar com o excedente comercial, o país deve se preocupar em exportar bens fabricados com alta produtividade, pois é isso que traz maior produtividade nacional e, portanto, maior renda per capita (PORTER, 1989). Sousa (2009) afirma que nenhum país poderá ter vantagem competitiva em todos os setores, mas só em alguns, que designa como clusters, no interior dos quais a empresas concorrem de forma global.

Dados da UBABEF (União Brasileira de Avicultura) mostram que o Brasil desponta como o terceiro maior produtor mundial de carne de frango (UBABEF, 2012). Segundo a associação, em 2012, a produção brasileira foi estimada em 12,64 milhões de toneladas, que corresponde a 15,36% da produção mundial, ou seja, mais do que o dobro da produção do ano 2000. Entre os maiores produtores estão os Estados Unidos e China, responsáveis por 20,02% e 16,64%, respectivamente, da produção mundial (UBABEF, 2012). Esse crescimento pode ser explicado por vários fatores significativos. Dados do relatório da associação revelam que a exportação brasileira de carne de frango no ano de 2012 em termos de volume teve variação beirando a estabilidade na comparação com o resultado obtido em 2011, cerca de 3,9 milhões de toneladas de carne de frango enviadas ao exterior, o que corresponde a aproximadamente 38% das exportações mundiais do produto. Quanto aos destinos das exportações brasileiras de carne de frango são os principais importadores a nível mundial o Japão, a Arábia Saudita, Hong Kong e UE (UBABEF, 2012).

2.1. Taxa de Câmbio R$/US$

Segundo Sousa (2009, p. 22) a taxa de câmbio é o preço da moeda (divisa) estrangeira em termos da moeda nacional ou vice-versa e existem duas formas para determiná-la: convenção do incerto e cotação do certo. Pela cotação do certo, o preço da moeda nacional é referenciado ao da moeda estrangeira, enquanto que a cotação do incerto consiste em cotar o preço da moeda estrangeira na moeda nacional sendo esse o sistema adotado no Brasil (SOUSA, 2009). Quando a oferta é superior à demanda, aumenta a disponibilidade de moeda estrangeira e isso ocasiona uma valorização, ou apreciação cambial (BERMAN; MARTIN; MAYER, 2012; MOREIRA et al., 2016). Em caso oposto, quando a oferta é inferior à demanda, há uma desvalorização ou depreciação cambial (SOUSA, 2009). Quando o câmbio desvaloriza, o exportador tende a vender mais ao exterior, quando o câmbio aprecia os importadores tendem a adquirir maiores quantidades de mercadorias, pois para cada dólar pago ao exterior são necessários menos reais, ou com menos dólares pode-se adquirir uma maior quantidade de mercadoria (BERMAN; MARTIN; MAYER, 2012).

Sendo assim, um maior volume de mercadorias no mercado aumentaria a concorrência interna e os produtores nacionais tenderiam a aumentar a eficiência e baixar preços. A taxa de câmbio pode estimular as exportações e não encarecer as importações de forma a pressionar a inflação (BRODA; ROMALIS, 2009; CISCATO et al., 2016). Entretanto, os efeitos da taxa de câmbio na inflação não apresentam uma correlação evidente, podendo ser notada influência moderada em períodos de elevada desvalorização da moeda brasileira (SOUSA, 2009; NOBRE et al., 2016). Para Nakabashi, Cruz e Scatolin (2008), o papel da taxa de câmbio é relevante, pois altera o resultado do setor externo ao induzir mudanças nos preços relativos dos bens domésticos em relação aos estrangeiros. Além de ser importante na determinação da estrutura produtiva da economia, ao passo em que alguns segmentos e setores são mais sensíveis à competitividade via preços (NAKABASHI; CRUZ; SCATOLIN, 2008).

A taxa de câmbio sofreu importantes alterações ao longo das últimas décadas, de um nível extremamente valorizado para padrões históricos entre 1994-1999, e a taxa de câmbio se depreciou para patamares extremamente altos, como 2000-2002 (MARÇAL; HOLLAND, 2010). A partir de 2003, há uma forte apreciação da moeda doméstica, voltado a patamares próximos ao período 1994-1999 (MARÇAL; HOLLAND, 2010). Desde início dos anos 1970 que a taxa de câmbio apresenta uma clara tendência de estabilizar-se em níveis bastante apreciados, sofrendo overshootings em períodos de crise e retornando para níveis de apreciação muito similares aos níveis anteriores ao do choque (MARÇAL; HOLLAND, 2010). Os níveis médios da taxa de câmbio são muito similares nos anos 1970 aos de segunda parte dos anos 1990 e que vigoram nos anos 2000, ou seja, as grandes oscilações cambiais acontecem nos conturbados anos 1980 e começo dos anos 1990 (MARÇAL; HOLLAND, 2010). Segundo Maia (2011), entre 2008 e 2009 a taxa do dólar no mercado de câmbio livre teve grande oscilação, variou de R$ 1,830 em janeiro de 2008 para R$ 1,577 em agosto de 2008. Enquanto que em novembro de 2008 atingiu o valor de R$ 2,640 (MAIA, 2011). A partir de agosto de 2009 o dólar voltou a cair e em fevereiro de 2011 chegou a R$ 1,660 (MAIA, 2011).

Considerando que a oscilação do valor da cotação do dólar pode afetar no volume das exportações, já que como foi demonstrado, o comércio internacional impulsiona a internacionalização das economias e quando o câmbio desvaloriza, o exportador tende a vender mais ao exterior (CAGLAYAN; DEMIR, 2014). Assim, as hipóteses a serem testadas para verificar a existência de co-integração entre as varáveis volume das exportações brasileiras (VOLEXP), o valor das exportações (VALEXP) e a taxa efetiva real de câmbio (TXCAMBIO) nas exportações de carne de frango são definidas a seguir.

H0: as séries temporais dos índices VOLEXP, VALEXP e TXCAMBIO não são co-integradas; isto é, os resíduos são não estacionários;

H1: as séries temporais dos índices VOLEXP, VALEXP e TXCAMBIO são co-integradas; isto é, os resíduos são estacionários.

O tipo de amostragem utilizada é o não-probabilístico por conveniência e intencional, este tipo de amostragem não permite generalização estatística, visto que não conta-se com um número de casos suficiente ou suporte estatístico para tal, devendo a análise ficar limitada ao caso abordado (HAIR JR. et al., 2005). Os dados utilizados foram coletados no Sistema de Análise das Informações de Comércio Exterior (ALICEWEB, 2014) do Ministério do Desenvolvimento, Indústria e Comércio Exterior e nos sites Ipeadata (IPEADATA, 2014) e Banco Central do Brasil (BANCO CENTRAL DO BRASIL, 2014) e compreendem o período de janeiro de 1997 a dezembro de 2012. Para melhor visualização e análise das séries, as variáveis foram previamente transformadas em índices. No Quadro 1 são apresentadas as variáveis utilizadas no trabalho e a respectiva definição de cada uma delas.

Quadro 1: Descrição das variáveis da pesquisa

Siglas |

Variável |

Definição |

VOLEXP |

Volume das Exportações Brasileiras |

Quantidade de carne de frango exportada no período observado (ALICEWEB, 2014). |

VALEXP |

Valor das Exportações Brasileiras (US$) |

Valor das cambiais recebidas pela carne de frango exportada no período observado (ALICEWEB, 2014). |

TXCAMBIO |

Taxa de Câmbio Efetiva Real |

Taxa de Câmbio Livre do Dólar americano para venda no fim do período mensal (BANCO CENTRAL DO BRASIL, 2014). |

Fonte: Os autores (2013)

Os testes de hipóteses utilizados para avaliar a estacionaridade das variáveis foram o Dickey-Fuller (DF) e Dickey-Fuller Ampliado (ADF). As estimações econométricas foram realizadas a partir do software PcGive versão 10.0 e Eviews versão 5.0. Gujarati (2006) ressalta a importância da estacionaridade das séries temporais, afirmando que com variáveis não estacionárias só é possível estudar o comportamento das variáveis no período analisado, quase que inutilizando a finalidade de realizar previsões. Para testar a estacionaridade de uma série é recomendado fazer a análise também por meio do correlograma (GUJARATI, 2006).

A análise visual, além de auxiliar na análise do resultado, aumenta a probabilidade da não ocorrência do erro tipo II, ou seja, a aceitação da hipótese nula quando deveria ser rejeitada (GUJARATI, 2006). Deste modo, quando duas séries apresentam uma relação de equilíbrio em longo prazo diz-se que elas são co-integradas (GUJARATI, 2006). A recomendação é de que o teste de co-integração seja feito em dois estágios (GUJARATI, 2006). No primeiro estágio as séries são testadas por meio de uma equação de regressão linear nos níveis das variáveis, no segundo estágio os resíduos encontrados no primeiro estágio devem ser defasados e então testados pelos modelos DF e ADF (GUJARATI, 2006). Caso os resíduos se apresentem como estacionários, então as séries são co-integradas (GUJARATI, 2006).

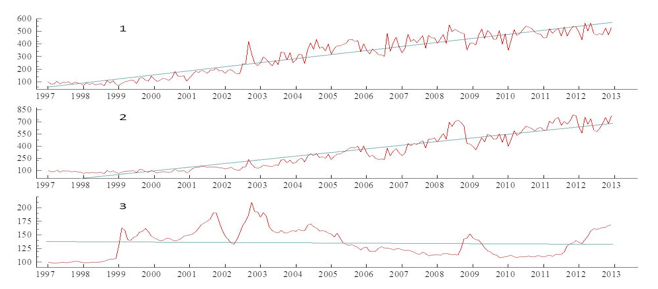

Para tornar possível a análise econométrica de séries temporais faz-se necessário pressupor que as séries são estacionárias, pois se uma séria é não estacionária os resultados conseguidos poderão ser imputados apenas ao período considerado, não podendo generalizá-los para outros períodos (GUJARATI, 2006). A primeira forma de analisar a estacionariedade é por meio de correlograma, evidenciado na Figura 1, sendo possível ter uma ideia inicial do comportamento das séries temporais. Na imagem, as legendas correspondem à: (1) volume das exportações brasileiras; (2) valor das exportações em dólares e; (3) taxa efetiva real de câmbio.

É possível visualizar a tendência de crescimento das variáveis volume das exportações e valor das exportações. Já a variável taxa efetiva real de câmbio demonstrou oscilação ao longo do período observado. Para que existam relações de co-integração é necessário que, além das variáveis apresentarem não estacionariedade nas variáveis em nível, apresentem também estacionariedade nas primeiras diferenças.

Figura 1: Comportamento das variáveis em nível

Fonte: os autores, 2015.

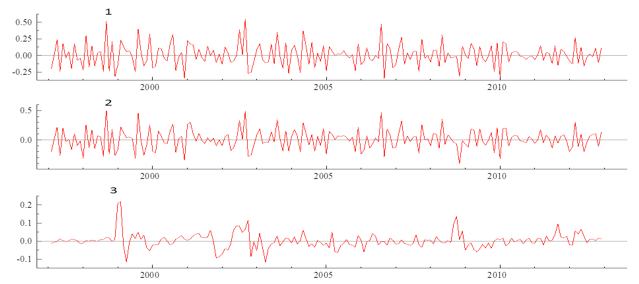

A Figura 2 mostra o correlograma das variáveis em primeira diferença, o que demonstra estacionariedade. Nesta imagem, as legendas correspondem à: (1) Dickey Fuller Volume das exportações; (2) Dickey Fuller Valor em US e; (3) Dickey Fuller Taxa Efetiva Real Câmbio.

Figura 2: Comportamento das variáveis em primeira diferença

Fonte: os autores, 2015.

Para os testes DF e ADF das primeiras diferenças foram utilizadas doze defasagens temporais, a Tabela 1 mostra tais resultados. O teste de estacionariedade das variáveis das primeiras diferenças apresentou não estacionariedade de todos os dados. A rejeição da estacionariedade aconteceria se e quando os valores calculados de DF e ADF fossem maiores, em valores absolutos, que os valores críticos do mesmo teste, o que se verifica na Tabela 1.

Tabela 1: Ordem de integração das séries temporais das variáveis

Variável |

Valores calculados |

Valores críticos |

Decisão (Ho) |

Ordem de integração |

Classificação |

||||

Sem tendência |

Com tendência |

Sem tendência |

Com tendência |

||||||

DF |

ADF |

DF |

ADF |

ADF |

ADF |

||||

VOLEXP |

1,139 |

3,159 |

-1,68 |

-1,64 |

-2,88 |

-3,47 |

Aceita-se |

I(1) |

Não Estacionária |

VALEXP |

-3,54 |

-4,48 |

-3,4 |

-4,32 |

-2,88 |

-3,47 |

Aceita-se |

I(1) |

Não Estacionária |

TXCAMBIO |

-4,89 |

-3,5 |

-4,39 |

-3,74 |

-2,88 |

-3,47 |

Aceita-se |

I(1) |

Não Estacionária |

Nota: ADF crítico considerando-se um nível de significância de 5%

Fonte: os autores, 2015.

4.1. Análise das Relações de Co-integração

Para que as variáveis possam ser consideradas co-integradas devem ser obedecidas duas condições (GUJARATI, 2006). A primeira é que as variáveis devem apresentar a mesma ordem de integração, a segunda é que a série formada pela combinação linear das variáveis modeladas resulte em uma nova série temporal (i.e. os resíduos), cuja ordem de integração seja menor do que as séries originais (GUJARATI, 2006). Faz-se necessário também que os pares de séries temporais mantenham ao longo do tempo uma distância aproximadamente constante (GUJARATI, 2006).

Com esse movimento sincronizado, surge um vetor de resíduos, seja de ordem zero ou estacionário (GUJARATI, 2006). Desta maneira, a primeira etapa é estimar a equação de equilíbrio de longo prazo, por meio do teste dos mínimos quadrados ordinários (OLS). A Tabela 2 mostra as equações estáticas ao longo de cada uma das séries, bem como os valores das estimativas para as estatísticas de performance das equações estáticas de longo prazo, os coeficientes de explicação (![]() ), teste de hipótese F-Snedecor e estatística de autocorrelação serial de primeira ordem, chamado de Durbin-Watson (DW).

), teste de hipótese F-Snedecor e estatística de autocorrelação serial de primeira ordem, chamado de Durbin-Watson (DW).

Tabela 2: Parâmetros estimados para as equações de longo prazo

|

VALEXP |

CAMBIO |

VOLEXP |

CAMBIO |

VOLEXP |

VALEXP |

||||||

α |

β |

Α |

β |

α |

Β |

α |

β |

Α |

β |

α |

Β |

|

VOLEXP |

0,78 |

0,01 |

0,63 |

0,06 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

VALEXP |

--- |

--- |

--- |

--- |

1,22 |

0 |

-0,79 |

0,07 |

--- |

--- |

--- |

--- |

CAMBIO |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

0,62 |

0,06 |

-0,49 |

0,05 |

T |

59,1 |

0 |

10,9 |

0 |

59,1 |

0 |

-10,9 |

0 |

10,9 |

0 |

-10,9 |

0 |

r² |

0,9491 |

0,9491 |

0,9491 |

0,9491 |

0,3919 |

0,3919 |

||||||

P[F (5%)] |

0,013 |

0,057 |

0,02 |

0,071 |

0,056 |

0,045 |

||||||

DW |

0,148 |

0,148 |

0,126 |

0,126 |

0,114 |

0,114 |

||||||

Fonte: os autores, 2015.

Apenas as variáveis volume de exportação e valor de exportação apresentam adequado ajustamento ao modelo utilizado, com r² = 94,9%, o que mostra que 5,1% do modelo utilizado é explicado por variáveis aleatórias ou não contempladas no modelo formulado. A estatística F-Snedecor mostra que os parâmetros analisados conjuntamente são significativos a 5% e a estatística DW indica a presença de autocorrelação serial de primeira ordem, o que é pré-requisito para que as séries temporais sejam co-integradas. Os coeficientes angulares das equações apresentam-se distantes das unidades, o que significa que não há presença de raízes unitárias.

O primeiro estágio da análise de co-integração não apresentou a integração de primeira ordem em todas as variáveis, o que viola a primeira regra para a co-integração entre as variáveis. Mesmo com esse resultado, o segundo estágio do teste foi executado, ou seja, a verificação da estacionariedade dos resíduos obtidos do primeiro estágio. Assim, a análise da estacionariedade dos resíduos, conforme a Tabela 3, apresentou não estacionariedade, o que viola a segunda condição para a presença de co-integração entre as variáveis, ou seja, não existem relações de equilíbrio a longo prazo entre os indicadores macroeconômicos testados neste trabalho.

Contudo, tais resultados demonstram que não há relação de longo prazo entre os indicadores macroeconômicos estudados, o que significa dizer que a alteração em uma das variáveis não ocorrerá necessariamente em função de outra, considerando as três aqui estudadas (i.e. volume das exportações brasileiras, valor das exportações em dólares e taxa efetiva real de câmbio). Assim, as séries temporais não são co-integradas, então não há influência de um indicador macroeconômico em outro.

Tabela 3: Ordem de integração dos resíduos das equações

Variável |

Valores calculados |

Valores críticos |

Decisão (Ho) |

Ordem de integração |

Classificação |

||||

Sem tendência |

Com tendência |

Sem tendência |

Com tendência |

||||||

DF |

ADF |

DF |

ADF |

ADF |

ADF |

||||

VOLEXP / VALEXP |

0,95 |

-1,186 |

-1,68 |

1,644 |

-2,88 |

-3,47 |

Aceita-se |

I(1) |

Não Estacionária |

VOLEXP / TXCAMBIO |

0,97 |

-0,844 |

-3,4 |

-4,32 |

-2,88 |

-3,47 |

Aceita-se |

I(1) |

Não Estacionária |

VALEXP / TXCAMBIO |

0,94 |

-1,592 |

-3,39 |

-3,74 |

-2,88 |

-3,47 |

Aceita-se |

I(1) |

Não Estacionária |

Nota: ADF crítico considerando-se um nível de significância de 5%

Fonte: os autores, 2015.

Considerando que o comércio internacional tem sua importância para que os países aproveitem melhor seus fatores produtivos. No âmbito da economia nacional e das relações internacional do comércio, é necessário avaliar a influência de indicadores macroeconômicos em determinados setores que sustentam a economia de um país. O setor do agronegócio desempenha papel importante na economia do Brasil. O que influenciaria o desempenho das exportações da carne de frango brasileira e o preço externo pelo qual este produto é comercializado? Neste artigo foi presumido que a taxa de câmbio, especificamente as alterações nela, alteram tais indicadores.

Deste modo, o objetivo deste trabalho verificar se existe relação de co-integração entre o volume das exportações brasileiras, o valor das exportações em US$ e a taxa efetiva real de câmbio nas exportações de carne de frango no período compreendido entre janeiro de 1997 a dezembro de 2012. Para avaliar essas relações de co-integração foram utilizados os testes de hipótese de DF e ADF, além do teste de co-integração de Engle e Granger (1987). O teste de raiz unitária mostrou a não estacionariedade das séries temporais das variáveis analisadas. Para levá-las a estacionariedade foi utilizado o procedimento de transformação das varáveis em primeiras diferenças. Para a análise de co-integração foram feitas a estimação, análise e verificação da integração das equações de equilíbrio a longo prazo e, então, a estacionariedade dos vetores dos resíduos. Para a estimação das equações de equilíbrio de longo prazo foi utilizado o método dos mínimos quadrados ordinários. O teste de estacionariedade dos resíduos violou a segunda condição para que houvesse co-integração entre as variáveis, apresentando não estacionariedade. Assim, conclui-se que não existem relações de longo prazo entre as variáveis macroeconômicas analisadas.

Pode-se verificar que não necessariamente uma alteração em umas das variáveis causa alteração no comportamento das demais variáveis, ou seja, para se compreender o comportamento das exportações brasileiras de carne de frango faz-se necessário a análise de outros indicadores macroeconômicos, além da taxa efetiva real de câmbio. Ressalta-se que a análise do estudo é referente apenas aos indicadores citados, não podendo afirmar que outros indicadores macroeconômicos influenciam as exportações de carne de frango brasileiras, caracterizando a principal limitação do estudo. Assim, recomenda-se para trabalhos futuros a análise de outros fatores que possam sugerir influência nas exportações de carne de frango e dessa forma, auxiliar na tomada de decisão do setor agroindustrial brasileiro sobre o momento adequado em se direcionar as vendas ao mercado estrangeiro.

BANCO CENTRAL DO BRASIL. (2014) Taxas de câmbio. Disponível em: <http://www4.bcb.gov.br/pec/taxas/port/ptaxnpesq.asp?id=txcotacao/>.Acesso em 11/12/14.

BARCELLOS, O. (2006) "Uma reflexão do comércio internacional dos setores de carne de frango e de soja do Brasil e Mercosul". Perspectiva Econômica, v.2, n. 2, p. 15 - 36, jul./dez.

BERMAN, N.; MARTIN, P.; MAYER, T. (2012) "How do different exporters react to exchange rate changes?". The Quarterly Journal of Economics, v. 127, n. 1, p. 437-492.

IPEADATA. (2014) Ipeadata. Disponível em: <http://ipeadata.gov.br/>.Acesso em 10/12/14.

ALICEWEB. (2014) Aliceweb. Disponível em: <http://aliceweb.desenvolvimento.gov.br/>.Acesso em 12/12/14.

BRODA, C.; ROMALIS, J. (2009) "The welfare implications of rising price dispersion". University of Chicago mimeo, v. 3.

CAGLAYAN, M.; DEMIR, F. (2014) "Firm Productivity, Exchange Rate Movements, Sources of Finance, and Export Orientation". World Development, v. 54, p. 204-219.

CAVES, R. E.; FRANKEL, J. A.; JONES, R. W. (2001) Economia Internacional: comércio e transações globais. São Paulo: Saraiva.

CARBAUGH, R. J. (2004) Economia internacional. São Paulo: Pioneira Thomson Learning.

CIGNACCO, B. R. (2009) Fundamentos de comércio internacional para pequenas e médias empresas. São Paulo: Saraiva.

CISCATO, C; BARDEN, V; CASTOLDI, A. V; FREITAS, W. A; VEIGA, C. P; DUCLÓS, L.C. (2016). Mapa Estratégico: Uma Pesquisa-Ação para a melhoria do fluxo de caixa em uma indústria têxtil no sul do Brasil. Espacios (Caracas), v. 37, p. 6, 2016.

DICKEY, D. A.; FULLER, W. A. (1979) "Distribuition of the estimators for autoregressive time siries with a unit root". Journal of the American Statistical Association, v. 74, n. 366, p. 427-431.

FIGUEIREDO, M. G.; BARROS, A. L. M.; GUILHOTO, J. J. M. (2005) "Relação econômica dos setores agrícolas do Estado do Mato Grosso com os demais setores pertencentes tanto ao Estado quanto ao restante do Brasil". Rev. Econ. Sociol. Rural, vol.43, n.3, pp. 557-575.

GUJARATI, D. (2006) Econometria básica. 4 ed. Rio de Janeiro: Elsevier.

HAIR JR., J. F. et al. (2005) Análise multivariada de dados. 5. ed. Porto Alegre: Bookman.

LUDOVICO, N. (2010) Logística de transportes internacionais. São Paulo: Saraiva.

MAIA, J. M. (2011) Economia internacional e comércio exterior. 14. ed. São Paulo: Atlas.

MAIA, K.; ARBACHE, J. S. (2001) "O impacto do comércio internacional e da tecnologia na estrutura do emprego no Brasil". Mercado e Trabalho-Conjuntura e Análise, Brasília, Ipea, n.16, 2001.

MARÇAL, E.F; HOLLAND, M. (2010) "Taxa de câmbio, rentabilidade e quantum exportado: Existe alguma relação afinal? Evidências para o Brasil". Texto para Discussão FGV, 254.

MILL, J. S. (1983) Princípios de Economia Política: com algumas de suas aplicações à Filosofia Social. São Paulo: Abril Cultural.

MOREIRA, V. R; FREIER, Axel; VEIGA, C.P. (2016). A Review of Concepts, Strategies and Techniques Management of Market Risks in Agriculture and Cooperatives. International Business Management, v. 10, p. 739-750. DOI: 10.3923/ibm.2016.739.750

NAKABASHI, L; VARGAS DA CRUZ, M.J.; SCATOLIN, F. D. (2008) "Efeitos do câmbio e juros sobre as exportações da indústria brasileira". Revista Economia Contemporânea. v. 12, n. 3, p. 433-461.

NOBRE, L. H. N; GRABLE, J. E; SILVA, W. V; VEIGA, C. P. (2016). A Cross Cultural Test of Financial Risk Tolerance Attitudes: Brazilian and American Similarities and Differences. International Journal of Economics and Financial Issues, v. 6, p. 314-322.

PEREIRA, C. M. M. de A; MELO, M. R; SANTOS, M. H. (2007) "O agronegócio do frango de corte: um estudo de caso sob a ótica da economia dos custos de transação". Revista Informações Econômicas, v. 37, n. 1.

PORTER, M. E. (1989) A vantagem competitiva das nações. Rio de Janeiro: Campus.

SALVATORE, D. (2000) Economia internacional. 6 ed. Rio De Janeiro: Livros Técnicos Científicos.

SAMPIERI, R. H.; COLLADO, C. F.; LUCIO, P. B. (2006) Metodologia de Pesquisa. São Paulo: MacGrawHill.

SMITH, A. (1985) A Riqueza das Nações: investigação sobre sua natureza e suas causas. 2. ed. São Paulo: Nova Cultural.

SILVA, C. A. B.; BATALHA, M. O. (2000). "Estudo sobre a eficiência econômica e competitividade da cadeia agroindustrial da pecuária de corte no Brasil". Brasília: IEL: CNA: SEBRAE.

SILVA, E. L.; MENEZES, E. M. (2001) Metodologia da pesquisa e elaboração de dissertação. Florianópolis, UFSC.

SOUSA, J. M. (2009) Fundamentos do comércio internacional. São Paulo: Saraiva.

PARANÁ. (2002) "Análise da competitividade da cadeia agroindustrial de carne de frango no Estado do Paraná. Instituto Paranaense de Desenvolvimento Econômico e Social, Instituto Brasileiro da Qualidade e Produtividade e Grupo de Estudos e Pesquisas Agroindustriais da UFSCAR". Curitiba: IPARDES. 230 p.

UNIÃO BRASILEIRA DE AVICULTURA. (2012) Relatório Anual. Disponível em: <http://abpa-br.com.br/setores/avicultura/publicacoes/relatorios-anuais>.Acesso em 12/09/15.

VAN DUREN, E.; MARTIN, L.; WESTGREN, R. (1991) "Assenssing the competitiveness of Canada's agrifood industry". Canadian Journal of Agricultural Economics, n. 39, p. 727-738.

VEIGA, C. P; VEIGA, C. R. P; GIACOMINI, M. M; KATO, H T; DEL CORSO, J. M. (2015). Evolution of capabilities in the discovery cycle of an innovation in the pharmaceutical market. International Review of Management and Marketing, v. 5, p. 141-153.

1. Faculdade de Ciências Sociais Aplicadas de Cascavel – UNIVEL , Brasil - juniorcascavel05@yahoo.com.br

2. Faculdade de Ciências Sociais Aplicadas de Cascavel – UNIVEL, Brasil - caceres_rs@yahoo.com.br

3. Pontifícia Universidade Católica do Paraná – PUC PR, Brasil - RodrigoMelo09@hotmail.com

4. Pontifícia Universidade Católica do Paraná – PUC PR, Brasil - jandelcorso@gmail.com

5. Pontifícia Universidade Católica do Paraná – PUC PR, Brasil – Wesley.vieira@pucpr.br

6. Pontifícia Universidade Católica do Paraná – PUC PR e Universidade Federal do Paraná – UFPR , Brasil - claudimar.veiga@gmail.com