HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 12) Año 2016. Pág. 28

Maiara de Oliveira NORONHA 1; Adriano Mendonça SOUZA 2;Roselaine Ruviaro ZANINI 3

Recibido: 10/01/16 • Aprobado: 25/03/2016

RESUMO: A Norma ISO 14001:2004 apresenta orientações e diretrizes para o gerenciamento de sistemas de gestão ambiental, sendo que uma das vantagens da norma é o seu caráter universal, o qual permite a diferentes empresas a adaptação conforme suas necessidades. O objetivo deste estudo foi ajustar um modelo para a série histórica do número de Certificados ISO 14001:2004 emitidos no Brasil. Foram utilizadas 96 observações correspondentes ao período de janeiro de 2006 a dezembro de 2013, e pela aplicação da metodologia de Box & Jenkins, o modelo mais adequado foi AR(1). |

ABSTRACT: ISO 14001:2004 introduces guidelines for the management of environmental management systems, and one of the advantages of this rule is the standard universal character, which allows different companies to adapt according to your needs. The main objective of this study was analyze a historical series of the number of ISO 14001:2004 issued in Brazil. The data cover the period from January 2006 to December 2013 totalizing 96 observations collect monthly. The Box & Jenkins methodology was used to understand the series behavior. An AR (1) model was fitted and the dependency is of 0,86 from one month to other. The certifications number is low considering the number of enterprises and organization in Brazil. |

Em um mercado cada vez mais competitivo e exigente em relação às questões relacionadas com a qualidade e a sustentabilidade nos processos produtivos, é indispensável que as organizações incorporem novas técnicas e métodos de avaliação do seu desempenho ambiental. Dessa maneira, existe uma crescente tendência, no cenário da pesquisa científica e prática, com o intuito de analisar as relações existentes entre os processos de manufatura e os pressupostos da gestão sustentável nas organizações. O debate está centrado nas funções exercidas pela gerência de produção, as quais servem de suporte ao desenvolvimento de processos menos agressivos ao ambiente (JABBOUR, 2013; BECKER et al. 2013).

Considerando que, as empresas de manufatura consomem uma grande quantidade de recursos naturais e durante o seu processo produtivo provocam impactos sobre o ambiente, percebe-se maior rigor nas exigências regulatórias e, consequentemente, maior pressão para que as indústrias sejam pró-ativas na apresentação de soluções inovadoras. Dessa forma, as unidades produtivas cada vez mais possuem como premissa a incorporação de medidas preventivas em seu planejamento estratégico de produção, ou seja, o uso de estratégias de previsão dos impactos ambientais e suas possíveis soluções.

As novas concepções sobre desenvolvimento sustentável, discutidas e apresentadas em eventos mundiais sobre o tema, exercem influências no modo como as empresas consideram as questões ambientais em seu processo produtivo. Assim, para atender as exigências dos stakeholders, muitos gestores adotam voluntariamente um sistema de gestão ambiental (SGA) (NISHITANI et al. 2012), cujos benefícios são percebidos, não só pelo melhor desempenho ambiental, mas também por meio do aumento da demanda, pois os clientes demonstram fidelidade e apoiam o engajamento da empresa com o desenvolvimento sustentável. Além disso, é observada a melhoria da imagem corporativa, pois há o incentivo para proposição de inovações durante os processos, e os colaboradores sentem-se mais motivados (NISHITANI et al. 2012).

Existem muitos questionamentos sobre os custos para implementação de um SGA, porém as empresas pró-ativas apenas visualizam as vantagens e os benefícios provenientes de uma gestão sustentável. Dessa maneira, espera-se que o SGA proporcione melhores resultados na gestão do desempenho operacional e ambiental das empresas (NISHITANI et al. 2012).

Um SGA, como apresentado por Barbieri (2011), necessita a formulação de diretrizes, o estabelecimento de objetivos, a definição da coordenação para as atividades e a avaliação dos resultados, além de ser fundamental que todos os setores da empresa participem do projeto, com a finalidade de integrar todos os processos. Nesse sentido, um dos instrumentos que mais destaca-se é a Norma NBR ISO 14001, que apresenta orientações e diretrizes para o gerenciamento de sistemas de gestão ambiental, sendo que uma das vantagens da norma é o seu caráter universal, o qual permite a diferentes empresas a adaptação conforme suas necessidades (OLIVEIRA E SERRA, 2010).

As Normas ISO 14000, foram produzidas pela International Organization for Standardization, com sede em Genebra, na Suíça, abrangendo mais de 100 países com a finalidade de criar normas internacionais. No Brasil a série é formulada pela Associação Brasileira de Normas Técnicas (ABNT), e apresenta as diretrizes e escopo para a implementação de Sistemas de Gestão Ambiental (SGA).

Em especial, a Norma ISO 14001:2004, destaca que o objetivo de seus preceitos é proporcionar às instituições o conhecimento dos elementos de um SGA, que possam ser eficazes na interação com outras estratégias da gestão empresarial (ABNT, 2014). A ISO 14001:2004 dispõe sobre os requisitos de implantação de um SGA, que seja capaz de desenvolver a política ambiental e os objetivos das organizações de acordo com a legislação pertinente, bem como considera informações acerca dos aspectos ambientais significativos para as atividades desenvolvidas na organização. Ainda, é importante salientar que a norma pode ser adotada por diferentes empresas, pois possui como premissa a adequação às diversas condições geográficas, culturais e sociais (ABNT, 2014).

Assim, as normas da série ISO 14000 contribuem para que a indústria de manufatura tenha sucesso no planejamento e organização de suas atividades, estabeleça as metas para uma produção sustentável, identifique as causas de problemas, e concentre os esforços em uma política de prevenção de danos ambientais associados ao seu processo produtivo. Também é essencial que o desempenho ambiental da indústria seja constantemente avaliado, qualitativa e quantitativamente, para que seja um instrumento eficiente no apoio à tomada de decisões quando comparado a níveis mundiais (BECKER et al. 2013).

A função de produção destaca-se como aquela que mais sofre alterações para adequar-se aos princípios e valores intrínsecos da sustentabilidade, pois o desempenho de toda a organização está condicionado à capacidade dessa função, em atender às demandas e ainda atender aos objetivos estratégicos de acordo com as premissas da gestão sustentável (JABBOUR, 2013).

Nesse sentido, o objetivo principal deste estudo foi ajustar um modelo para a série histórica do número de Certificados ISO 14001:2004 emitidos no Brasil, no período de janeiro de 2006 a dezembro de 2013.

A seguir são apresentadas alguns aspectos importantes da metodologia de Box & Jenkins, utilizada no ajuste do modelo e o detalhamento da variável utilizada.

Os processos estatísticos de observação e análise de dados, como é o caso da análise de séries históricas, proporcionam o conhecimento das relações entre variáveis passadas e a previsão do comportamento das mesmas no futuro. Assim, tem-se que uma série temporal é caracterizada como um conjunto de observações de uma determinada variável, sequencialmente ao longo do tempo e em intervalos equiespaçados (HILL et al. 2010; GUJARATI & PORTER, 2011; NEVES & ROSSI, 2014;).

A metodologia de Box & Jenkins (1970) propõe o desenvolvimento de modelos gerais para previsão e controle de séries temporais. O teorema da decomposição de Wold para séries estacionárias pressupõe que todo processo estocástico estacionário pode ser decomposto em um modelo linear de tipo média móvel, por isso os modelos de Box & Jenkins, chamados de ARIMA (Auto Regressive Integrated Moving Averages) ou por Autorregressivos Integrados de Médias Moveis, são modelos que buscam delinear o comportamento da correlação seriada ou autocorrelação entre os valores da série temporal (KIRCHNER et al. 2011).

A Decomposição Clássica de uma série temporal caracteriza-se pela utilização de fórmulas matemáticas simples, as quais separam a série em quatro componentes principais, e a partir desses realizam-se previsões, os quais são: a tendência, a qual refere-se à direção da série ao longo do tempo; a sazonalidade, quando a série apresenta padrões ao longo do período; o ciclo, que é observado pelas oscilações em longo prazo ou pelos desvios em torno da reta de tendência; e o erro ou termo aleatório, o qual representa as alterações que podem ocorrer sobre a variável analisada (BOUZADA, 2012).

Os modelos de Box & Jenkins são resultantes da combinação de três componentes, chamados de filtros: o componente autorregressivo (AR), o filtro de integração (I) e o componente de médias móveis (MA). A formulação desses modelos é construída em um ciclo iterativo, no qual a estrutura do modelo é escolhida com base nos próprios dados da série. Os procedimentos da metodologia são desenvolvidos em quatro etapas:

(I) Identificação, para encontrar o modelo que descreve o comportamento da série, por meio da análise das funções de autocorrelação (FAC) e autocorrelação parcial (FACP);

(II) Estimação, na qual se realiza a estimação dos parâmetros autorregressivos e, de médias móveis;

(III)Validação, que envolve a análise da adequação do modelo ajustado ao comportamento da série; e (IV) Previsão, que somente é realizada, quando as etapas anteriores forem satisfatórias (KIRCHNER et al. 2011).

Quando uma série apresenta o comportamento cíclico, no qual os valores não se distribuem de forma aleatória e há presença de oscilações, positivas e negativas, os valores passados podem ser usados como estimadores para valores futuros, sendo que o modelo pode ser descrito na seguinte notação: ARIMA (p, d, q) (MORETTIN, 2008).

O modelo autorregressivo mais simples é o AR(p), que corresponde à parte autorregressiva de ordem p, dado pela equação (1):

A etapa de validação do modelo escolhido, consiste em verificar se, com nível de significância de 5%, o mesmo segue os critérios, de estacionariedade da série, invertibilidade dos parâmetros (em módulo, são menores que um) e presença de ruído branco. Ainda, consideram-se os Critérios de Informação, AIC (Akaike Information Criteria) e BIC (Bayesian Information Criteria), para selecionar o modelo mais parcimonioso, ou seja, aquele que possui o menor número de parâmetros. Os critérios AIC e BIC são dados pelas seguintes equações:

Onde: p e q são os parâmetros conhecidos, n é o tamanho da amostra, ln é o logaritmo neperiano e σe2 a variância estimada dos erros.

Considera-se que, quanto menor os critérios AIC e BIC mais adequado é o modelo para a projeção dos valores futuros da série (MORETTIN, 2008).

A última etapa, a previsão, envolve a seleção dos períodos de previsão, o cálculo das previsões, o cálculo das estatísticas para avaliação da capacidade de estabelecer previsões e a análise para verificar a autenticidade das previsões.

2.2 Série temporal utilizada na modelagem

Para o ajuste do modelo de Box & Jenkins foram utilizadas 96 observações mensais relativas ao número de Certificados ISO 14001:2004 emitidos no Brasil, no período de janeiro de 2006 a dezembro de 2013, as quais foram coletadas do site do Instituto Nacional de Metrologia, Qualidade e Tecnologia (INMETRO).

Foi estabelecido pelo CONMETRO (Conselho Nacional de Metrologia, Normalização e Qualidade Industrial)e o Sistema Brasileiro de Avaliação da Conformidade, que o INMETRO é o organismo credenciador oficial do Estado brasileiro. Como a Norma ISO 14001 tem caráter voluntário, as certificações podem ser feitas fora do Sistema Brasileiro de Avaliação da Conformidade, por organismos credenciados ou não pelo INMETRO. Independentemente, a mesma é conduzida com base nos mesmos requisitos e metodologia (INMETRO, 2015).

As análises estatísticas e o processo de modelagem da série foram realizados com o auxílio do software Eviews 7.0.

O estudo de séries históricas justifica-se pelo fato de que, em diversas áreas do conhecimento, é possível entender os fatores que exercem influência sobre o comportamento dos componentes de uma série, como por exemplo, tendências, variações cíclicas, variações sazonais e variações irregulares. Dessa maneira, identificar as ocorrências que alteram o padrão de uma série é importante para estabelecer estratégias de ação e tomada de decisão.

As normas da série ISO 14000 foram idealizadas para suprir uma necessidade global, o gerenciamento de sistemas produtivos de acordo com as premissas da sustentabilidade. Assim, as organizações adotantes das normas estabelecem em suas diretrizes os passos para uma produção verde. Também, a adoção de processos menos agressivos ao ambiente proporciona o exercício da inovação nas empresas, e a busca por alternativas mais eficientes e rentáveis durante a concepção de novos produtos (TO e LEE, 2013).

TO e LEE (2013) utilizaram um modelo logístico para responder a três questões relacionadas à difusão da Certificação ISO 14001 em nível global, regional e local. A primeira questão, aborda quais os estágios de difusão da ISO 14001 nos níveis global, regional e local; a segunda, refere-se a quantas organizações adotarão a ISO 14001 no futuro; e a terceira, propõe-se a analisar como foi a difusão espaço-temporal da ISO 14001 durante o período de 1998 a 2009. O estudo foi importante, pois contribuiu para a compreensão de como as práticas de gestão sustentável (no caso, ISO 14001) estão difundidas no mundo. Ainda, mostrou que as práticas de produção verde tendem a ser adotadas, com maior frequência, em países desenvolvidos porque possuem mais recursos. Além de destacar que, é uma tendência a adoção das normas para aumentar a competitividade das organizações em cadeias produtivas de exportação.

Neste estudo observou-se uma média de 18,48 (Desvio-padrão= 23,60 e CV%: 127,73%) Certificados ISO 14001 emitidos no Brasil, entre 2006 e 2013. É possível afirmar que há uma considerável variação. A emissão dos certificados foi maior no ano de 2006, com um registro total de 838, e menor no ano de 2013, com 67 certificados. Também, as três unidades da federação que mais emitiram certificados, desde 2011, foram São Paulo, Paraná e Santa Catarina, e as que tiveram menor número de certificados foram Espírito Santo e Distrito Federal.

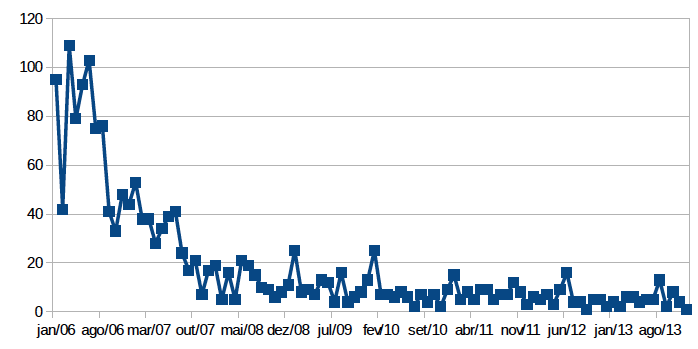

Para identificar os modelos de Box- Jenkins representativos da série em estudo deve-se analisar a sua evolução temporal por meio de um gráfico de sequência representado na Figura 1, onde indica-se a presença de tendência e pequena oscilação mensal, mas que não caracteriza uma sazonalidade, também a série revela-se não estacionária até o período de maio de 2007 e torna-se estacionária a partir deste período.

Figura 1: Certificados ISO 14001:2004 emitidos no Brasil, no período de jan/2006 a dez/2013.

Ao observar a Figura 1, e também, ao analisar os correlogramas, da Função de Autocorrelação (FAC) e Função de Autocorrelação Parcial (FACP), constatou-se que trata-se de uma série estacionária. A partir das informações obtidas, e dentre os modelos aplicados, através da análise dos critérios AIC e BIC , aquele que melhor representa a série ISO 14001 é o AR(1) que é significativo ao nível de 5% (p<0,05). Também, foi comprovada a adequação do modelo pela inspeção dos resíduos, os quais apresentam características de um ruído branco, ou seja, são não-correlacionados, com distribuição aleatória em torno de zero e variância aproximadamente constante.

As emissões de Certificados da ISO 14001, apresentam uma dependência de aproximadamente 0,86 do número de certificações emitidas no mês anterior, representado pela equação 1. E as estatísticas do modelo AR(1) consideradas estão apresentadas na tabela 1.

Tabela 1: estatísticas do modelo AR(1)

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

AR(1) |

0.859600 |

0.040711 |

21.11451 |

0.0000 |

R-squared |

0.715944 |

Mean dependent var |

17.67368 |

|

Adjusted R-squared |

0.715944 |

S.D. dependent var |

22.36232 |

|

S.E. of regression |

11.91841 |

Akaike info criterion |

7.804517 |

|

Sum squared resid |

13352.56 |

Schwarz criterion |

7.831399 |

|

Log likelihood |

-369.7145 |

Hannan-Quinn criter. |

7.815379 |

|

Durbin-Watson stat |

2.773071 |

|

||

----

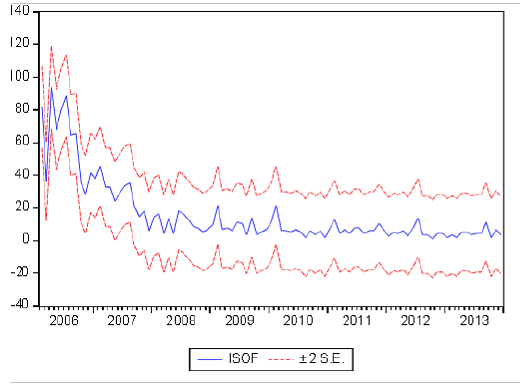

Figura 2: previsão do modelo AR (1).

Na Figura 2, apresenta-se a série original com sua previsão in-sample, isto é, não se faz uma extrapolação da previsão além dos valores que se tem no banco de dados, desta forma é possível calcular as estatísticas de ajustes das previsões como RMSE = 11, MAPE = 67, U-theil = 0,21, sendo o modelo ajustado útil para prever e estudar o comportamento futuro da emissão de Certificados da ISO 14001.

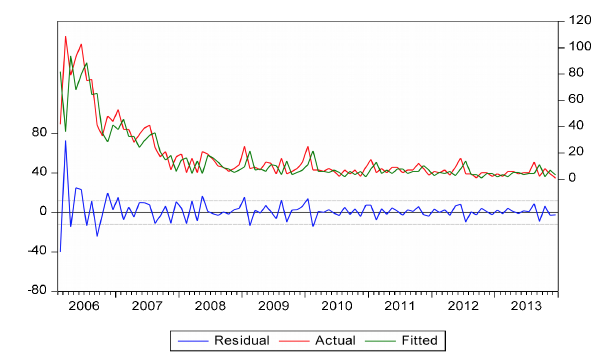

Figura 3: Valores da emissão de Certificados ISO 14001 em nível, valores ajustados com base em um modelo AR(1) e resíduos do ajuste.

Conforme Figura 3, observa-se que o modelo ajustado converge para os valores reais das emissões de certificações, pois os valores reais (linha vermelha) se aproximam muito dos valores ajustados (linha verde), mostrando um comportamento muito similar. Este movimento é representado pelos resíduos oriundos do modelo AR(1), que se desenvolvem aleatoriamente em torno de uma linha média de valor zero, sendo uma das condições exigidas de os resíduos serem caracterizados como ruído branco.

A implantação de um Sistema de Gestão Ambiental e sua certificação, recebem mais atenção por parte das organizações que buscam alcançar novos mercados e atender às demandas mais exigentes de seus clientes, os quais consideram a sustentabilidade um ponto positivo na hora de efetuar transações comerciais.

No presente estudo foi possível demonstrar que a adoção da Norma ISO 14001 teve um grande crescimento no ano de 2006, porém ao longo do período o número de certificados diminuiu consideravelmente.

Existem outros modelos de certificações ambientais que podem ser adotados pelas empresas, e alguns pesquisadores questionam a eficiência da Norma ISO 14001. Dessa forma, tal fato, exige que gestores e tomadores de decisão estejam informados sobre a evolução das normas e certificações. Ainda, as instituições encontram o desafio de inserir protocolos e condutas em seu modelo de gestão, pois mudanças no cenário econômico, político e social geram efeitos nas leis ambientais e conduzem para novas formas de gerenciar a sustentabilidade.

Os modelos baseados na metodologia de Box & Jenkins são uma excelente ferramenta, pois proporcionam uma previsão com erro reduzido, proporcionando o conhecimento de como evolui com o passar do tempo as certificações, pois foi mostrado que há apena uma dependência serial de 0,86 das observações passadas. Sugere-se ainda, o uso de outras técnicas de modelagem, pois inicialmente a série original foi considerada não estacionária e posteriormente a série torna-se estacionária, desta forma deixa-se como sugestão a aplicação de modelos ARIMA com diferenciação fracionária, de forma a verificar se há ganhos nas estatísticas de ajustes e de previsão.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS (ABNT). NBR ISO 14001. Sistemas de Gestão Ambiental - requisitos com orientações para uso. Rio de Janeiro, RJ: ABNT, 2004.

BARBIERI, J. C. Gestão Ambiental Empresarial – conceitos, modelos e instrumentos. São Paulo: Saraiva, 2011.

BECKER, B.; FERREIRA, G.L.B.; POSSAMAI, O. Método para elaboração de indicadores de desempenho ambiental integrando o planejamento estratégico à gestão do processo produtivo. I World Congress on Systems Engineering and Information Technology. November 17 - 20, 2013, Porto, PORTUGAL.

BOUZADA, M.A.C. Aprendendo Decomposição Clássica: Tutorial para um Método de análise de Séries Temporais. Revista Tecnologias de Administração e Contabilidade. v. 2, n. 1, art. 1, pp. 1-18, Jan./Jun. Rio de Janeiro, RJ, 2012.

BOX, G.E.; JENKINS, G.M.; REINSEL, G.C. Time series analysis: Forecasting and control. 3 ed. New Jersey: Printice Hall, 1994.

CAMPOS, L. M.S. Environmental management systems (EMS) for small companies:

a study in Southern Brazil. Journal of Cleaner Production v. 32p.141-148 . 2012.

GUJARATI, D.; PORTER, D.C. Econometria Básica, 5ª edição. AMGH, 2011.

HILL, C.; GRIFFITHS, W.; JUDGE, G. Econometria. 3ª edição. Saraiva, 2010.

INSTITUTO BRASILEIRO DE METROLOGIA, QUALIDADE E TECNOLOGIA (INMETRO). Base de Dados de Empresas Certificadas ISO 14001. Disponível em: http://www.inmetro.gov.br/gestao14001. Acesso em: 23 de nov. 2015.

JABBOUR, C. J. C., et al. Environmental management in Brazil: is it a completely competitive priority?. Journal of Cleaner Production, 21(1), 11-22. 2012.

JABBOUR, C. J. C. Esverdeando a manufatura: dos fundamentos conceituais ao estudo de múltiplos casos. Revista Produção, Bauru, SP, v. n.p. mês. 2013.

KIRCHNER, R.; SOUZA, A.M.; STUMM, E.M.F. A modelagem como ferramenta de gestão. Latin American Journal of Business Management. v. 2, n. 1, p. 2-23. Taubaté, SP, 2011.

MORETTIN, Pedro A. Enconometria financeira: um curso de séries temporais financeiras. São Paulo: Blucher, 2008.

NEVES, C.; ROSSI, J.W. Econometria e Séries Temporais com Aplicações à Dados da Economia Brasileira. LTC, 2014.

OLIVEIRA, O. J.; SERRA, J.R. Benefícios e dificuldades da gestão ambiental com base na ISO 14001 em empresas industriais de São Paulo. Revista Produção, São Paulo, v. 20, n. 03, 2010.

NISHITANI, K. et al. Are firms' voluntary environmental management activities beneficial for the environment and business? An empirical study focusing on Japanese manufacturing firms. Journal of Environmental Management, n. 105, p. 121-130. 2012.

TO, W.M.; LEE, P.K.C. Diffusion of ISO 14001 environmental management system: global, regional and country-level analyses. Journal of Cleaner Production. v.66. p.489- 498. China:2013.

1. Programa de Pós-Graduação em Engenharia de Produção – PPGEP Universidade Federal de Santa Maria – UFSM – Santa Maria – Brasil. mai.ol.noronha@gmail.com

2. Programa de Pós-Graduação em Engenharia de Produção – PPGEP Universidade Federal de Santa Maria – UFSM – Santa Maria – Brasil. am.souzasm@gmail.com

3. Programa de Pós-Graduação em Engenharia de Produção – PPGEP Universidade Federal de Santa Maria – UFSM – Santa Maria – Brasil.rrzanini63@gmail.com;