HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 12) Año 2016. Pág. 25

Leudis Orlando VEGA de la Cruz 1; Any Flor NIEVES Julbe 2

Recibido: 15/01/16 • Aprobado: 16/02/2016

RESUMEN: En la actualidad, para competir en el mercado las empresas necesitan un control de gestión más eficaz y eficiente de sus procesos y optimizar recursos, pues, no sólo es necesario ofertar productos competitivos que satisfagan las expectativas y exigencias de los clientes y partes interesadas, a la vez deben garantizar la preservación del medio ambiente, la salud e integridad física y mental de los trabajadores y lograr transparencia y eficiencia en la gestión económica. Estos nuevos requerimientos, ha llevado a las empresas a que adapten su estrategia a este nuevo reto de ser mejores y al convencimiento del desarrollo e implantación de los Sistemas de Gestión que les permitan satisfacer las exigencias de los clientes y partes interesadas y de mejorar los niveles de eficiencia y eficacia. El objetivo de este artículo es demostrar la necesidad latente de las empresas de perfeccionar su control interno y de gestión, así como la contribución a las conceptualizaciones, tendencias y puntos comunes de estos, a través de técnicas multivariantes concluyéndose que son elementos indisolubles como función de la dirección. |

ABSTRACT: At the present time, in order to compete against enterprises on the market they need a most efficacious and efficient management control of your processes and optimizing resources,, not only then is necessary to propose competitive products that satisfy the expectations and requirements of the clients and interested parties, at the same time they should guarantee the preservation of the environment, the human health and bodily and mental integrity of the workers and achieving transparency and efficiency in the economic management. These new requests, has given cause for the enterprises that they adapt to its strategy to this new challenge of being superior and to the conviction of development and instauration of the Systems of Management that they allow them to satisfy the requirements of the clients and you split been interested in and of getting better the levels of efficiency and efficacy. The objective of this article is demonstrating the latent need of the enterprises of making perfect its internal and management control, as well as the contribution the formations of a concept, inclinations and common points of these, through multi-changing techniques concluding that are indissoluble elements like function of the direction. |

La globalización de la economía y la irrupción de las nuevas tecnologías, los múltiples cambios en las relaciones comerciales, los efectos de las crisis capitalistas, las transformaciones tecnológicas y los adelantos científico-técnicos propician una significativa revolución en la organización de las actividades productivas y de servicios que han alcanzado niveles mundiales, al mismo tiempo, han transfigurado el entorno competitivo en el que las empresas del nuevo milenio desarrollan su actividad, por lo que se revelan una serie de carencias con relación a los actuales sistemas de control y de información en estas. Las exigencias a las empresas desde el punto de vista de la eficiencia y la eficacia: la evolución de los mercados y la competencia por estos.

Por consiguiente, las estrategias que sigan las empresas están encaminadas a mejorar su competitividad; lo cual tiene un alcance que va más allá de su entorno inmediato, que se proyectan en la búsqueda y asimilación de las mejores prácticas las cuales garantizan un desempeño superior (Alarcón Osuna & Díaz Pérez, 2016; Arencibia River, Barrios Hernández, Cabrera Padrón, Domínguez Junco, & García Delgado, 2013; Asamblea Nacional del Poder Popular, 2015; Castrillón, Cabeza, & Lombana, 2015; Cubahora, 2016; Herrera, Crespo, Zambrano, & Cadena, 2014; Mancilla Rendón & Saavedra García, 2015; Morelos, 2015; Pérez Oviedo, 2013; Pérez Villanueva & Torres Pérez, 2014; PODEMOS, 2015) . Por esto, entre otras causas, es un objetivo del Modelo Económico y Social Cubano que el sistema empresarial esté constituido por empresas bien organizadas, competitivas y que generen la máxima satisfacción de la población (Lineamientos 01, 05, 07 y 10). Lo anterior presupone que los directivos deben desarrollar métodos y técnicas que tributen a la eficiencia y eficacia de las producciones y (o) servicios, garantizando un desempeño superior de las organizaciones (Negrin Sosa, 2003), aspectos que se encuentran estrechamente relacionados con la administración de operaciones y por ende con el control, que al aplicarse a los procesos, se denomina de diversas maneras: de gestión, administrativo, financiero, de calidad, de producción, empresarial, interno.

El Committee of Sponsoring Organizations (COSO II, 2004), que es uno de los organismos rectores en la materia, enfatiza en la definición de este tipo de control y hace hincapié en el papel que juegan los trabajadores. El Ministerio de Finanzas y Precios (2003)(MFP) de Cuba pone en vigor la Resolución No. 297 sobre Control Interno, luego de creada la Contraloría General de la Republica en el 2009, da a conocer la Resolución 60 sobre todo lo relacionado con el Control Interno. Para esclarecer y ver las brechas en la conceptualización de este, así como su fuerte relación con el control de gestión, se acudió al análisis multivariado a través de la técnica de conglomerado jerárquico permitiendo llegar a conclusiones en la interpretación de este.

El control, al aplicarse a los procesos, se denomina de diversas maneras: de gestión, administrativo, financiero, de calidad, de producción, empresarial, interno, (PODEMOS, 2015). Este verifica lo planificado, mide y compara, detecta desviaciones y establece medidas correctivas.

Son numerosos los escritos y reflexiones que sobre Administración [3] se ha suscitado, que las destacan como actividades que están presentes en prácticamente todas las organizaciones, dentro de las cuales se encuentra el control, como función de la gestión empresarial. El análisis del proceso administrativo permite evaluar y comprender el relativo cumplimiento de este en las organizaciones. Estos inconvenientes no están dados en el contenido que adquiere cada etapa del proceso sino directamente en la forma en que se desarrolla. Cabe entonces preguntarse: ¿a quién corresponde la función de evaluar el adecuado cumplimiento del proceso administrativo?

En este sentido se puede considerar al Control de Gestión como la función de analizar el cumplimiento del proceso administrativo haciendo hincapié fundamentalmente en la etapa del control del mencionado proceso. Este ha sido objeto de estudio de muchos autores como(Abá Alfonso, 2013; Alvarez Martínez, 2014; Bolaños Rodríguez, 2014; Comas Rodríguez, 2013; González Pupo, 2015) , destacando sus enfoques y características, así como su evolución.

Un conjunto de los autores (Gámez Iglesias, 2012; Hernández Torres, 1998) plantean que su principal objetivo es la verificación del plan, a esto se le debe agregar la importancia de la verificación de instrucciones y principios para el logro optimo del cumplimiento de los objetivos de la entidad, lo anterior afirma que se enfoca en un proceso de comparación. Por otra parte (Gámez Iglesias, 2012; Hernández Torres, 1998; Pérez Campaña, 2005) consideran que su papel esencial es la rectificación de errores para esto se hace necesario señalar debilidades, detectar desviaciones y por ultimo impedir el desarrollo de errores lo que hace de este proceso un desarrollo continuo e infinito.

El control como función de la dirección define un programa de acción mediante un pronóstico para fijar los objetivos de la organización. El Control de Gestión es parte de la Alta Dirección en la responsabilidad de las funciones que les compete, por ello no puede ser considerado como un instrumento para ser aplicado hacia afuera sino que comienza con el control de sus propias gestiones. El menor nivel de jerarquía en la que aplicará el Control de Gestión estará en relación al grado de descentralización y el alcance del mismo también se relacionara con el grado de poder con que cuenten dichos niveles.

Hasta aquí se hace importante recalcar la precisión, oportunidad y calidad en la determinación de los planes que definen las propias estrategias de la organización, pues es necesario lograr que el plan este perfectamente instrumentado cumpliendo con todas las características que debe reunir una adecuada planificación.

Continuando con este análisis se evidencia como característica esencial como el conjunto de métodos y procedimientos debido a la amplia aplicación de técnicas, herramientas y métodos para la ejecución del mismo. Se habla de eficacia y de eficiencia es válido aclarar que se está hablando de resultados y por ende de efectividad pues este concepto incluye a la eficacia y eficiencia , ya que se debe pretender que no sólo se logren adecuados resultados, sino el camino más idóneo para maximizar los beneficios y minimizar los costos. El concepto de "resultados" no debe estar asociado a un valor económico sino al producto final de un conjunto de procesos.

Ello significa orientar el Control de Gestión a la evaluación final de determinadas áreas o funciones. El perfil del Control de Gestión debe estar orientado fundamentalmente en los resultados porque son la síntesis de una adecuada integración de los factores antes mencionados. Y ahora aparece otra variable influyente de los últimos años la integración que no es más que el proceso a través del cual la organización aprende a introducir criterios y especificaciones en sus sistemas de gestión; que satisfagan a todos sus clientes mediante una gestión eficaz y eficiente de todos los recursos existentes. Esto trae aparejado la utilización óptima de los recursos así como su relación con la calidad, pues incluye variables como la cantidad, el tiempo, lugar, así como la comunicación y relaciones humanas.

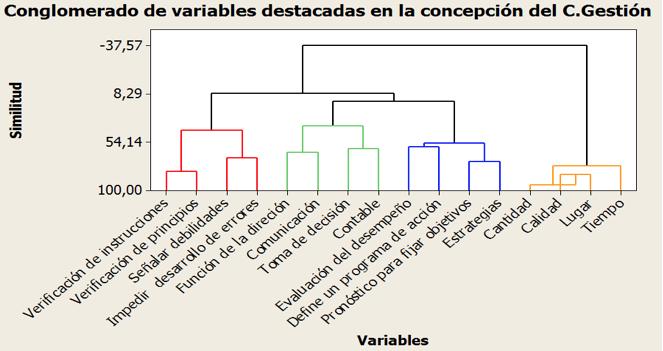

La matriz conformada para la comparación de las propuestas, en función de las características establecidas se procesó a través de un análisis de conglomerado jerárquico (figura 1.1) con la utilización del programa MINITAB para Windows Versión 16.0, se empleó el análisis de clasificación de grupos o conglomerados bajo la metodología Clúster, utilizándose como método de agregación el método Ward (método jerárquico o aglomerativos) y como medida de la proximidad entre las variables dicotómicas la distancia euclídea al cuadrado. A una similitud de 20% se evidencia cuatro grandes grupos como se muestra en la tabla 1.1.

Figura 1.1. Conglomerado Jerárquico sobre la conceptualización del Control Interno

Fuente: elaboración propia.

Tabla 1.1 Conglomerados según la conceptualización del Control de Gestión

Grupo 1 |

Proceso de comparación y rectificación de errores |

Determinar si la verificación de los objetivos han sido alcanzados, para tomar acciones correctivas |

Grupo 2 |

Función de la dirección en la toma de decisiones |

Control de la toma de decisiones, haciendo énfasis en la comunicación y la información fiable de los datos contables, con el fin de mejorar beneficios, rentabilidad y posición financiera" |

Grupo 3 |

Cumplimiento de estrategias |

Que se pongan en marcha las estrategias de la empresa y con estas los objetivos de las mismas y su programa de acción que permita la evaluación del desempeño. |

Grupo 4 |

Empleo eficaz y eficiente de los recursos |

Cambios producidos en los materiales desde el cuádruple punto de vista de la cantidad, calidad, tiempo y lugar |

Fuente: elaboración propia.

El CInt ha sido preocupación de las entidades, en mayor o menor grado, con diferentes enfoques y terminologías, lo que ha permitido que al pasar el tiempo se hayan planteado diferentes concepciones acerca del mismo, sus principios y elementos que se deben conocer e instrumentar en la entidad actual.

El CInt se ha estudiado por varios estudiosos y organismos, en la literatura estudiada se aprecian varias definiciones como las proporcionada por (AUDISIS, 2011; Corte de Cuentas de la República Salador, 2013; COSO II, 2004; Ministerio de Finanzas y Precios, 2003; Sindicatura General de la Nación de Argentina, 2014; Vanstapel, 2004; VI Congreso del Partido Comunista de Cuba, 2011) : y recientemente la (Contraloría General de la República de Cuba, 2011) como documento vigente y aplicable en Cuba en este sentido.

Se consideran al CInt como un sistema, aunque en el nuevo siglo su tendencia es vista como un proceso y también evidencia un enfoque de integración a las operaciones empresariales a esto se refiere que sus elementos se integren entre sí y se implementen de forma interrelacionada. Por otra parte pocos son los autores que indagan en el carácter integral y en las resoluciones nacionales principalmente en América destacándose los informes COSO en 1986, 2004, se enfatizan en el cumplimiento de las normas y procedimientos para el cumplimiento de los objetivos empresariales, esto es muy importante por cuanto el control interno es fundamental para que una entidad logre alcanzar mediante una evaluación de su misión y visión el logro de sus objetivos y metas trazadas, pues de lo contrario sería imposible que se puedan definir las medidas que se deben adoptar para alcanzarlos y evaluar el grado de cumplimiento.

En sus inicios fue visto como una actividad contable, en la actualidad el control interno no se limita estas funciones financieras sino que abarca todas las actividades de la entidad. El ejercicio de auditoría comprende llevar a cabo una eficiente planeación, lo que conllevaría a que el auditor conozca en mayor medida el funcionamiento de la entidad, así como las problemáticas a que se va a enfrentar.

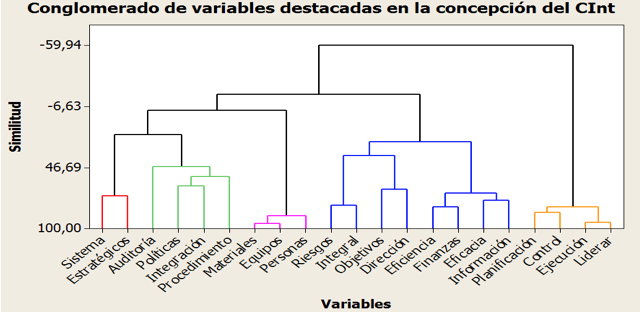

Para poder llegar a una definición de CInt, se estudiaron una serie de conceptos. Para estos términos o variables se analizó su presencia o ausencia en cada uno de los más de 30 conceptos de CInt analizados. Se realizó un clúster, basado en el método de vinculación de Ward [3], con la ayuda del soporte estadístico MINITAB versión 16.0. En el estudio se obtuvieron 5 grupos para un grado de similitud de un 20%, como se observa en dendrograma de la figura 1.2. Luego del resultado obtenido se conformaron grupos de similitud para los términos o variables obteniéndose los representados en la tabla 1.2:

Tabla 1.2. Conglomerados sobre la conceptualización del Control Interno

Grupo 1 |

Sistema Estratégico |

Conjuntos de procesos interrelacionados entre si diseñados para proporcionar seguridad razonable en la consecución de sus estrategias |

Grupo 2 |

Control de Políticas |

Cumplimiento de las políticas ejecutivas prescritas por la administración integradas a procedimientos coordinados y adoptados por la empresa |

Grupo 3 |

Recursos |

Control de los recursos de todo tipo, a disposición de la entidad |

Grupo 4 |

Eficiencia Operacional |

Integral efectuado por la dirección para enfrentarse a los riesgos y procurar eficacia y eficiencia de las operaciones y fiabilidad de la información financiera |

Grupo 5 |

Gestión |

Planificar, organizar y dirigir la ejecución de las acciones suficientes para proporcionar que las metas se logren |

Fuente: elaboración propia.

Figura 1.2. Conglomerado jerárquico sobre la conceptualización del Control Interno

Fuente: elaboración propia.

La resolución 60 del 2011 de la CGR en su artículo 6 plantea que en el diseño e implementación del Sistema de Control Interno, los órganos, organismos, organizaciones y entidades deben cumplir con los principios básicos siguientes:

En su Sección Segunda de las Características Generales en su artículo 7 plantea que el Sistema de Control Interno diseñado por los órganos, organismos, organizaciones y demás entidades, tiene las características generales siguientes:

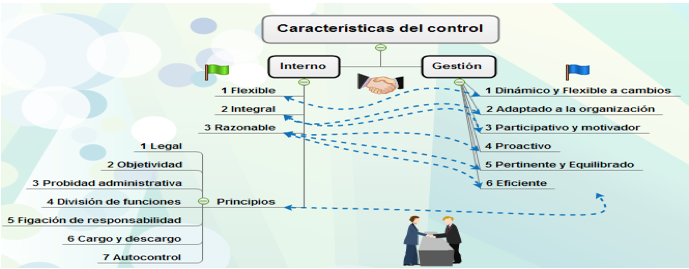

Por otra parte el Control de Gestión según Nogueira Rivera en el 2002 debe reunir, como cualidades fundamentales un grupo de características que la anexan al Control Interno, esto se ejemplifica en la figura 1.3. que se muestran a continuación:

Figura 1.3. Comparación de las características principales del Control.

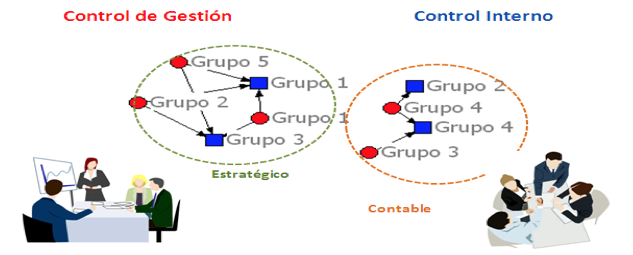

Se demuestra entonces las semejanzas, valor y contextualización del Control Interno con el Control de Gestión, tanto para alcanzar sus objetivos y estrategias como para la toma de decisiones efectivas y oportunas, se percibe una plena coincidencia con la identificación de las funciones de Gestión, eficiencia, control financiero, cumplimiento de objetivos , a su vez, pasando de un estilo de dirección y pensamiento operativo a otro estratégico y de obtener información contable a directiva, esto se puede apreciar en la figura 1.4. Los dos tipos de controles deben estar presentes en todos los niveles de la organización, con un carácter participativo de la dirección y proceda de forma preventiva, buscando las vías y métodos de la eficiencia.

Figura 1.4. Análisis de relaciones según los conglomerados del Control Interno y el Control de Gestión

Fuente: elaboración propia.

El control, como una función de la dirección, permite la supervisión y comparación de los resultados obtenidos contra los resultados esperados originalmente, asegurando además que la acción dirigida se esté llevando a cabo de acuerdo con los planes de la organización y dentro de los límites de la estructura organizacional. Control de gestión y control interno están estrechamente vinculados como un binomio indisoluble, pues el segundo constituye una herramienta que posibilita la gestión del primero.

Concluido el análisis y del estudio de las actuales tendencias del CInt el autor de esta investigación considera que se puede definir CInt como: el proceso integrado llevado a cabo por la dirección y el resto del personal, a través de una efectiva gestión. Se implementa mediante un sistema integrado de normas y procedimientos, que proporciona un grado de seguridad razonable al cumplimiento de los objetivos estratégicos y contribuir a lograr un uso eficiente de los recursos.

Se concluye que el Control Interno es un Control de Gestión, resaltando su legalidad y normativa, pues también va desde lo estratégico, hasta lo económico y lo operativo, por lo que se puede asegurar que está dirigido al despliegue de las estrategias, a la eficiencia económica de la empresa y al mejor uso de los recursos, además se evidencia la existencia de dos grupos que formaran los dos tipos de controles.

Por último el autor de esta investigación considera a la Guía de Autocontrol emitida por la Ley 60 del 2011 de la CGR, como una herramienta de control, al igual que el Enfoque por Proceso, el Cuadro de Mando Integral, etc. a estas herramientas se le añade a la Gestión y Prevención de Riesgos.

Se debe resaltar que para lograr lo anterior, el control interno debe estar soportado en un sistema informativo oportuno, eficiente, flexible y relevante que permita gestionar una empresa de forma eficaz, eficiente y competitiva, abarcando los elementos relacionados con los procesos, los recursos financieros, la cultura empresarial y el nivel de servicio prestado al cliente para la toma de decisiones a todos los niveles de la organización, también por un control operativo que logre efectividad del control, concordando con los componentes emitido en la resolución 60, que incorpora una importancia a los riesgos según sus antecedentes en la República de Cuba.

Abá Alfonso, C. (2013). Mejora al Modelo CMASCI para el diseño e implementación de un Sistema Integrado de Gestión Calidad, Inocuidad, Medio Ambiente, Seguridad y Salud en el Trabajo y Control Interno en la GMA Menelao Mora. (Lic Tesis Presentada en Opción al Título Académico de Máster en Calidad Total), Instituto Politécnico "José Antonio Echeverría" CUJAE. , La Habana, Cuba.

Alarcón Osuna, M. A., & Díaz Pérez, C. d. C. (2016). ¨La empresa de base tecnológica y su contribución a la economía mexicana en el periodo 2004-2009¨. Contaduría y Administración, 61(1), 106-126.

Alvarez Martínez, J. (2014). Diseño de un Plan de integración para los Sistemas de Gestión de la Calidad y Control Interno en el IIP. Instituto Superior Politécnico "José Antonio Echeverria" Cujae, La Habana Cuba.

Arencibia River, Y., Barrios Hernández, Y., Cabrera Padrón, N., Domínguez Junco, O., & García Delgado, N. (2013). El Control Interno en la Educación Superior con enfoque en el Proceso Docente Educativo Avances, 15(1), 1-18.

Asamblea Nacional del Poder Popular. (2015). Claves para el desarrollo socioeconómico cubano. Cubahora, Segunda Sesión Ordinaria.

AUDISIS. (2011). Auditoria Integral y Seguridad de Sistemas de Información. Administración Integral de Riesgos Empresariales alineada con COSO ERM y la Norma ISO 31000. Seminario Taller, Bogotá D.C, Colombia.

Bolaños Rodríguez, Y. (2014). "Modelo de dirección estratégica basado en la administración de riesgos para la integración del sistema de dirección de la empresa". (Tesis presentada en opción al grado científico de Doctor en Ciencias Técnicas), Instituto Superior Politécnico José Antonio Echeverría (Cujae). .

Castrillón, J., Cabeza, L., & Lombana, J. (2015). ¨Competencias más importantes para la disciplina administrativa en Colombia¨. Contaduría y Administración, 60(4), 776-795.

Comas Rodríguez, R. (2013). Integración de Herramientas de Control de Gestión para el Alineamiento Estratégico en el Sistema Empresarial Cubano. Aplicación en Empresas De Sancti Spiritus. (MSc. Tesis presentada en opción al grado científico de Doctor en Ciencias Técnicas), Universidad de Matanzas "Camilo Cienfuegos" Matanzas.

Contraloría General de la República de Cuba. (2011). Normas del Sistema de Control Interno Resolución 60/11.

Corte de Cuentas de la República Salador. (2013). Normas técnicas de Control Interno específicas del hospital nacional San Pedro. Departamento de Usulután Diario Oficial. República de el Salvador en la América latina. San Salvador.

COSO II. (2004). Elementos del Control Interno Normas del Control Interno. Estados Unidos.

Cubahora. (2016). Control interno en Cuba: antes, durante y después. Cubahora.

Gámez Iglesias, A. (2012). ¨Economía de Empresas: teoría y práctica¨ (P. y. E. Editorial Ed.).

González Pupo, R. R. (2015). Procedimiento para la gestión y prevención de riesgos. Aplicación en el proceso de esterilización del Hospital General Universitario "Vladimir Ilich Lenin". (Tesis presentada en opción al título de Ingeniero Industrial), Universidad de Holguín, Holguín.

Hernández Torres, M. (1998). ¨Procedimiento de diagnósticos para el control de gestión aplicado en una industria farmacéutica¨. (Tesis en opción al grado científico de doctor en ciencias. ).

Herrera, G., Crespo, G., Zambrano, D., & Cadena, P. (2014). Turismo y gestión: Una propuesta metodológica para la valoración y sistematización de atractivos turísticos en el cantón Rumiñahui. Retos, 8(1), 125-142.

Mancilla Rendón, M. E., & Saavedra García, M. L. (2015). El gobierno corporativo y el comité de auditoría en el marco de las responsabilidades social y empresarial. Contaduría y Administración, 60(2), 486-506.

Ministerio de Finanzas y Precios. (2003). Definiciones del Control Interno, contenido de sus componentes y normas. Resolución 297 La Habana.

Morelos, E. S. d. A. y. F. d. C. d. E. d. (2015). Control Interno.

Negrin Sosa, E. (2003). El mejoramiento de la administración de operaciones en empresas de servicios hoteleros. (Tesis presentada en opción al grado científico de Doctor en Ciencias Técnicas), Universidad de Matanzas "Camilo Cienfuegos".

Pérez Campaña, M. (2005). "Contribución al Control de Gestión en Elementos de la Cadena de Suministros. Modelo y Procedimientos para Organizaciones Comercializadoras". (Tesis en opción al título de doctor en ciencias), Universidad Central "Martha Abreu" de Las Villas.

Pérez Oviedo, W. (2013). Equilibrios múltiples, modelización macroeconómica y subdesarrollo. Retos, 6(1), 85-97.

Pérez Villanueva, O., & Torres Pérez, R. (2014). Econoía cubana: ensayos para una restructuración necesaria. Anales de la Academia de Ciencias de Cuba, 4(2), 8.

PODEMOS, Á. d. F. d. T. d. (2015). Procedimiento de Control Interno. Asamblea Ciudadana en Octubre de 2014.

Sindicatura General de la Nación de Argentina. (2014). Norma Generales del Control Interno para el Sector público nacional.

Vanstapel, F. (2004). La Guía para las normas de control interno del sector público. In INTOSAI (Ed.).

VI Congreso del Partido Comunista de Cuba. (2011). Lineamientos de la Política Económica y Social del Partido y la Revolución.

1. Profesor principal de la asignatura Herramientas Modernas para la Toma de Decisiones, Facultad de Ingeniería Industrial, Universidad de Holguín, Cuba: leudis.vega@facii.uho.edu.cu

2. Profesor principal de la disciplina Ingeniería del Factor Humano, Facultad de Ingeniería Industrial, Universidad de Holguín, Cuba: anieves@facii.uho.edu.cu

3. Más de cien investigaciones en el actual siglo XXI

4. Una función de los criterios de enlace: La suma de las desviaciones cuadradas desde puntos hasta centroides, minimizando la suma de cuadrados dentro del conglomerado.