HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 12) Año 2016. Pág. 6

Daniel Benitti LORENZETT 1; Leoni Pentiado GODOY 2

Recibido: 12/01/16 • Aprobado: 13/02/2016

RESUMO: O presente trabalho tem por objetivo analisar o que vem sendo pesquisado em controladoria no Brasil nos últimos anos, principalmente no que se refere à produção do conhecimento sobre Controladoria para tomada de decisão em pequenas empresas. Para tanto, foi realizada uma análise dos artigos científicos da área de controladoria publicados em periódicos nacionais nos últimos seis anos. Os resultados apontam que a maioria dos artigos publicados na área são artigos bibliométricos e não trazem informações relevantes quanto à aplicação da controladoria em micro e pequenas empresas. Entende-se, portanto, que a produção do conhecimento na área é incipiente, o que evidencia a necessidade de ampliar o número de pesquisas aplicadas sobre controladoria. |

ABSTRACT: This study aims to analyze what has been researched in controllership in Brazil in recent years, especially with regard to the production of knowledge about Comptroller for decision making in small businesses. Therefore, we performed an analysis of scientific articles in the area of controlling published in national journals in the past six years. The results indicate that the majority of articles published in the area are articles bibliometric and not provide relevant information regarding the implementation of controller for micro and small enterprises. It is understood, therefore, that the production of knowledge in the area is in its infancy, which highlights the need to expand the number of applied research on controlling. |

Em meio ao aumento da complexidade das organizações e a necessidade de implantação de melhores práticas de gestão que contemplem padrões éticos na condução dos negócios (Figueredo & Cagiano, 2008; Beuren & Silva, 2010), surge a Controladoria, cujo propósito de forma ampla é auxiliar a administração na gestão empresarial (Luciani, et al., 2007), contribuindo para obtenção do sucesso organizacional, fornecendo subsídio para o planejamento e controle das operações organizacionais (Peleias, 2002; Oliveira et al., 2008).

A Controladoria é um instrumento que permite à geração de informações importantes para as organizações, demonstrando os rumos que a empresa deve seguir (Arruda et al., 2008). É função da Controladoria, proporcionar um ambiente que garanta perfeitas condições para a efetivação do processo decisório, que consiste em planejar, por em prática as ações, gerar informações, acompanhar e controlar as atividades da organização (Scarpin & Slomski, 2007; Santos et al., 2010).

É seu dever, também, assegurar o cumprimento da missão e continuidade da empresa, fornecendo informações para o processo decisório, direcionando os esforços para a otimização dos resultados, estabelecendo as bases teóricas e conceituais necessárias para implantação e manutenção dos sistemas de informação e de um modelo da gestão econômica que atenda às necessidades da gestão (Ramos, 2008; Monteiro & Barbosa, 2011).

Criada no exterior e trazida ao Brasil pelas grandes corporações norte-americanas, a Controladoria é um departamento administrativo importante para a sobrevivência e crescimento das empresas (Beuren, 2002; Morante, 2008; Beuren et al., 2008; Costa, 2010; Monteiro & Barbosa, 2011), responsável pelo fornecimento de informações precisas e oportunas para o processo decisório (Beuren et al., 2007; Santos et al., 2010). Assim, ela se ocupa do estudo, elaboração, e implantação do planejamento, controle e divulgação dos fenômenos econômico-financeiros das empresas, visando fornecer as informações necessárias ao processo de gestão (Beuren & Moura, 2000; Oliveira et al., 2008).

A Controladoria surgiu nas grandes empresas norte-americanas em função da expansão dos negócios empresariais para controlar, dar suporte e apoio ao processo de gestão (Beuren, 2002; Schimdt & Santos, 2006; Magalhães, 2007; Beuren et al., 2007; Oliveira et al., 2008; Costa, 2010; Beuren & Silva, 2010). Consiste na utilização plena das teorias da Ciência Contábil, e se ocupa da implementação e manutenção do sistema integrado de informações da empresa, viabilizando a gestão econômica, e direcionando os esforços individuais dos departamentos para aperfeiçoar o resultado global da organização (Almeida et al., 2001; Padoveze, 2003 e 2005; Oliveira, 2009).

A informação é o principal alimento que proporciona a interação entre as diversas áreas das organizações, mas para que ela interfira positivamente na qualidade das decisões tomadas, atendendo as expectativas dos usuários, ela deve ser realmente útil, tempestiva e adequadamente transmitida. Tomada dessa forma, a informação tem condições de explicar as relações entre as decisões da gestão e os objetivos almejados pela organização (Reginato & Nascimento, 2007). A Controladoria propicia aos gestores um ambiente favorável ao processo de tomada de decisão, pois proporciona uma visão geral dos recursos aliciados na organização de forma a facilitar a verificação do cumprimento das metas estabelecidas (Guimarães et al., 2009).

Nesse contexto, o presente trabalho tem por objetivo analisar o que de mais novo vem sendo pesquisado em controladoria no Brasil nos últimos anos, principalmente no que se refere às inovações teóricas sobre o tema, estudando especificamente a produção do conhecimento sobre Controladoria para tomada de decisão em pequenas empresas divulgada em periódicos nacionais indexados pela Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES).

A Controladoria é um órgão de observação e controle que avalia constantemente a eficiência e eficácia dos departamentos da empresa por meio do fornecimento de informações que contribuam para melhoria do processo decisório e otimização dos resultados econômicos da organização (De Luca, 2011; Lima et al., 2011), de forma a verificar possíveis não conformidades na execução do planejamento. Uma vez identificado um ponto de estrangulamento, os gestores são comunicados para que possam tomar as medidas corretivas necessárias (Oliveira et al., 2008; Frezatti et al., 2009; Santos et al., 2010).

Ela tem papel decisivo na geração de informações que subsidiam o processo decisório (Luciani et al., 2007; Santos et al., 2010). Consiste na busca pelo ótimo em qualquer instituição, seja ela pública ou privada, onde todos trabalham em função de um objetivo comum, qual seja, a maximização do resultado global da entidade (Slomski, 2005), coordenando, assim, as informações da gestão econômica para induzir os gestores a tomar decisões que otimizem o resultado econômico global da organização (Ramos, 2008).

A Controladoria é resultado de uma evolução da contabilidade, impulsionada pelas necessidades decorrentes do atual cenário do mundo dos negócios (Martin, 2002; Oliveira, 2009). Os conceitos que formam a estrutura da Controladoria tendem a coexistir em diversos departamentos ligados a gestão da organização. Mesmo assim, a Controladoria precisa estar organizada em um departamento próprio, com funcionamento autônomo dentro da organização (Fonseca Júnior, 2009).

Segundo Beuren (2002), Borinelli (2006), Magalhães (2007), Gomes (2009), Oliveira Júnior et al., (2009) e Lima (2010) ainda não se tem na literatura um consenso sobre o conceito de Controladoria. O ponto central da divergência situa-se na existência de duas linhas distintas de pensamentos. A primeira defendida por autores como Mosimann e Fisch (2008), Catelli (2001), Almeida et al., (2001), Garcia (2003) e Teixeira (2003), trata a Controladoria como uma Ciência independente. A segunda, defendida por Martin (2002), Padoveze (2005) e Antunes (2006), traz a Controladoria como uma evolução da contabilidade tradicional, correspondendo a um órgão administrativo dentro da organização.

Apesar da ausência de um consenso quanto à conceituação de Controladoria, segundo Barreto (2009), a importância de suas funções deve ser reconhecida. As empresas estão inseridas em um ambiente caracterizado por constantes mudanças, e são as características desse ambiente que promovem o processo de desenvolvimento empresarial. Nesse contexto, a Controladoria ajuda as organizações a entenderem o ambiente interno e externo, para determinar o impacto das mudanças do ambiente no desempenho e na eficácia organizacional (Barreto, 2009).

A Controladoria enquanto ramo do conhecimento é responsável por fornecer bases conceituais para formação e manutenção dos modelos de gestão econômica e dos sistemas de informação gerenciais, garantindo o êxito do processo de gestão (Almeida et al., 2001; Oliveira, 2009; Lunkes & Schnorrenberger, 2009; Fonseca Júnior, 2009). O ramo de conhecimento Controladoria permitiu a definição de modelo de gestão econômica, e o desenvolvimento dos sistemas de informação para a gestão, o que possibilita dizer que ela está voltada para a correta mensuração da riqueza (Almeida et al., 2001).

A Controladoria é uma Ciência autônoma. Ela consiste em um conjunto de princípios, procedimentos e métodos oriundos de várias outras ciências, como a administração, economia e contabilidade, e não deve ser confundida com essa ultima, apesar de fazer uso de suas ferramentas e estar intimamente ligada a ela (Mosimann & Fisch, 2008).

Entretanto, segundo Padoveze (2003, 2005) e Padoveze e Bortolucci (2008), a Controladoria não difere da Ciência contábil. Para os autores ela é resultado do exercício da função contábil em toda sua plenitude, zelando pelo patrimônio, identificando, mensurando e comunicando as decisões sobre os eventos econômico-financeiros.

A Controladoria é responsável pela elaboração, manutenção e controle de um sistema integrado para interpretar e reportar os resultados encontrados, estabelecer controles internos, proteger os ativos da organização e adotar procedimentos que conduzam a empresa rumo ao atingimento dos objetivos estabelecidos, medindo o desempenho por meio de comparações com os planos e padrões estabelecidos (Barreto, 2008). Para Almeida et al. (2001), ela exerce atividades como: fornecer condições para o desenvolvimento da gestão econômica; dar subsídio informacional ao processo decisório; controlar o sistema de informações econômicas e de apoio a decisão; e apoiar a consolidação, harmonização e avaliação dos planos das diversas áreas da organização.

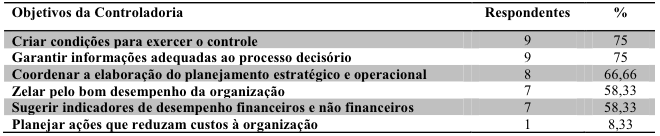

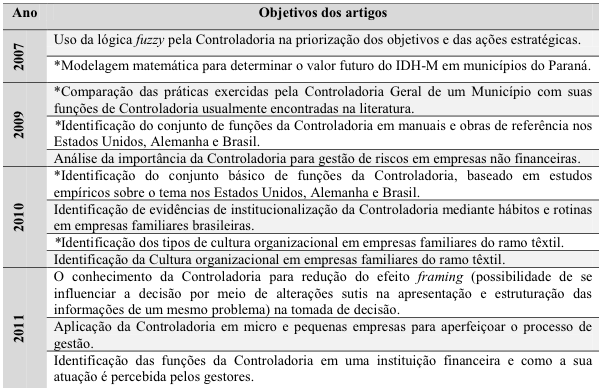

A Controladoria, dentre outras funções, interliga as informações geradas pelos vários setores da organização, permitindo que todos tomem conhecimento do que está sendo realizado em cada setor, eliminando assim a necessidade da constante emissão de diversos relatórios (Macêdo, 2010). Segundo Beuren e Müller (2010), baseando-se nos resultados de uma pesquisa sobre a institucionalização da Controladoria em empresas familiares, na grande maioria dessas organizações os objetivos da unidade administrativa Controladoria estão ligados ao controle, à gestão e a produção de informações, conforme pode ser observado na Tabela 1.

Tabela 1. Objetivos da Controladoria. Fonte: Adaptado de Beuren e Müller (2010)

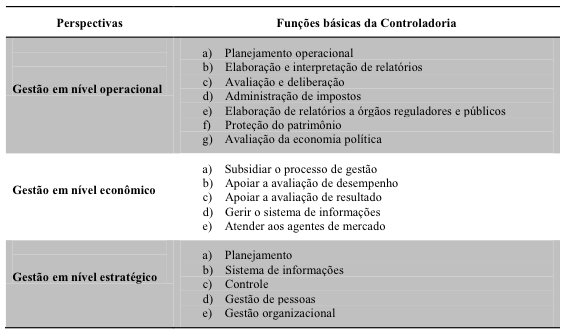

A Controladoria objetiva a evidenciação dos resultados econômicos das ações empresariais, sendo responsável, em parceria com as demais áreas, pela coordenação do processo de gestão e pela identificação dos resultados corretos de cada projeto (Barreto, 2009). Para Ribeiro Filho (2005), a Controladoria deve atuar também na coordenação dos esforços individuais, participar de forma proativa no planejamento, dar apoio técnico as áreas operacionais e promover a credibilidade das informações por ela gradas. Segundo Lunkes e Schnorrenberger (2009), as funções da Controladoria podem ser mais bem entendidas quando analisadas segundo as perspectivas de desenvolvimento da Controladoria, conforme Tabela 2.

Tabela 2. Funções básicas versus perspectivas do desenvolvimento da Controladoria.

Fonte: Adaptado de Lunkes e Schnorrenberger (2009)

Para que a Controladoria alcance plena eficácia e desenvolva bem o seu papel nas organizações ela precisa de um profissional experiente para conduzi-la, garantindo que o pessoal mantenha-se capacitado e comprometido com as metas. Esse profissional deve ser capaz de se relacionar e influenciar os gestores da organização. O profissional responsável pelo departamento de Controladoria recebe o nome de controller (Nakagawa, 2007; Morante, 2008; Barreto, 2008; Gomes, 2009; Macêdo, 2010; Lourensi & Beuren, 2011).

Ele é o principal executivo da área de contabilidade administrativa, que atua junto à alta administração, influenciando-a a tomar decisões lógicas, compatíveis com os objetivos da organização (Padoveze, 2005). O controller pode estar empregado em diferentes cargos das áreas administrativas, financeiras e contábeis, podendo desempenhar até a função de administrador financeiro, ou seja, o profissional dessa área deve ser multifuncional (Oliveira et al., 2008).

Segundo Morante (2008), por ser um cargo complexo e abrangente, com um leque enorme de funções. Assim, o controller, deve possuir habilidades específicas, como: Raciocínio analítico, formulação de diagnósticos e cruzamento de informações; revisão de dificuldades, proposição de alternativas e persistência para superação; elaboração de relatórios e previsões em linguagem acessível com base estatística; capacidade para influenciar, com vistas á analise e solução de problemas; equilíbrio na tomada de decisão; produção de informações tempestivas e oportunas; percepção e auxilio a superação de limitações pessoais.

Nesse contexto, o papel do controller na organização pode ser resumido à sua atuação junto aos sistemas de informações gerenciais, dando apoio aos gestores das demais unidades administrativas, sendo persuasivo para influenciar o processo de decisão, não cabendo a ele tomar decisões operacionais, exceto as relacionadas à própria Controladoria (Padoveze & Bortolucci, 2008).

Nesse contexto, o modelo de gestão da Controladoria deve atuar no sistema de informação, oferecendo informações úteis aos usurários internos e externos. Deve subsidiar o processo de planejamento, controlar por meio de comparações dos resultados obtidos com os objetivos traçados, avaliar a contribuição das diferentes áreas para o resultado global da organização, e fornecer parâmetros para avaliação de desempenho e para o sistema de recompensas como forma de motivação dos gestores (Oliveira, 2009).

O processo de gestão reflete as expectativas da alta administração quanto aos resultados econômicos pretendidos. Nele são determinados os parâmetros, diretrizes e metas para eficácia organizacional. Estes são convertidos em um padrão de comportamento operacional que orienta a avaliação do desempenho econômico da empresa e dos gestores.

Esse processo para conduzir ao alcance dos objetivos esperados necessita ser alimentado com informações. Nesse sentido, a sustentação do processo de gestão encontra-se na existência de um sistema integrado de informações gerenciais que atue de forma tempestiva. A existência e manutenção desse sistema é responsabilidade da Controladoria (Bianchi, 2005).

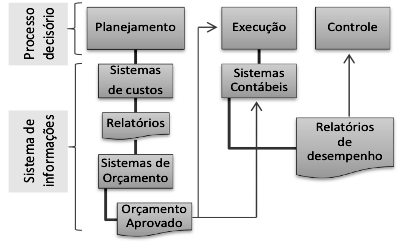

Nesse sentido, a Controladoria deve fornecer informações adequadas ao processo de gestão, para que haja otimização dos resultados. Assim, surge à necessidade de implantação de um sistema de informações integrado, que possibilita ao controller visualizar a empresa de forma sistêmica, integrando as informações econômico-financeiras e fornecendo informações de natureza qualitativa e quantitativa (Nakagawa, 2007), como pode ser observado na Figura 1.

Figura 1. Sistema integrado de informações. Fonte: Adaptado de Nakagawa (2007)

Segundo Nakagawa (2007), o sistema de informações deve ser adequado ao planejamento e a execução, isto é, as informações geradas devem ser úteis, confiáveis, geradas em momento oportuno de forma tempestiva.

Quanto à abordagem, a pesquisa classifica-se como quantitativa e qualitativa, pois os dados obtidos na pesquisa foram parcialmente quantificados, e geraram análises subjetivas. De acordo com o contexto da pesquisa e segundo informações obtidas, em literatura específica, as duas abordagens podem ser utilizadas concomitantemente para mostrar aspectos subjetivos de maneira espontânea. Essa abordagem é utilizada quando se busca percepções e entendimento sobre a natureza geral de uma questão, abrindo espaço para a interpretação.

A abordagem quantitativa consiste na utilização de procedimentos estatísticos para a análise do problema (Gil, 2009). Entretanto, a característica da mensurabilidade não é a única preocupação dessa abordagem, pois ela também está interessada na causalidade, generalização e replicação (Bryman, 1989). A causalidade tenta relacionar diferentes variáveis e provar o relacionamento de causa e efeito existente entre elas. A generalização consiste na característica de estender os resultados obtidos para além da amostra estudada. E a replicação trata da possibilidade da pesquisa ser aplicada por outros pesquisadores, para verificar sua validade ou para encontrar vieses na pesquisa anterior (Cauchick Miguel et al., 2010).

Para o desenvolvimento dessa pesquisa adotou-se como critério analisar artigos científicos nacionais publicados nos últimos seis anos em periódicos relacionados no portal de periódicos da CAPES. Como critério de busca nos periódicos CAPES, adotou-se o termo "Controladoria". Assim, foram selecionados para análise somente os artigos nacionais que contivessem a palavra "Controladoria" em seu título, resumo, ou palavras-chave, e que tivessem data de publicação entre os anos de 2007 a 2012, pois a pesquisa pretendeu verificar apenas a literatura científica atual. Como literatura científica atual entende-se para fins dessa pesquisa os últimos seis anos, compreendido entre 2007 e 2012. A busca pelos artigos, na plataforma de periódicos CAPES, ocorreu no inicio do segundo semestre de 2012, sendo que foram encontrados 37 artigos que se enquadraram nos critérios de pesquisa.

Para verificação dos artigos que realmente poderiam trazer alguma informação relevante para essa pesquisa a análise dos artigos deu-se em três etapas: a) análise dos títulos; b) análise dos resumos; c) análise do trabalho completo. Nas quais se empregou como critério para o artigo continuar fazendo parte da amostra a ser analisada, a presença de objetivos relacionados a aplicações práticas em Controladoria, ou voltados ao estudo dos conceitos, práticas, estruturação da Controladoria e sua importância como geradora de informações para o processo decisório nas pequenas empresas.

Dos 37 artigos encontrados por meio da Plataforma de periódicos CAPES, 25 foram excluídos da amostra já na primeira etapa, pela leitura dos títulos. Os 12 artigos restantes seguiram para a segunda etapa, a análise dos resumos, onde foram excluídos mais cinco artigos, restando somente sete artigos na composição final da amostra. Esses artigos foram lidos e analisados na integra.

A Presente análise sistemática limitou-se a estudar artigos científicos nacionais publicados no período 2007 a 2012 em revistas online indexadas no Periódico CAPES. Empregou-se como termo de busca a palavra "Controladoria". Para fazer parte da amostra a ser analisada utilizou-se como critério a existência da palavra "Controladoria" no titulo ou no resumo ou nas palavras-chave dos artigos pesquisados.

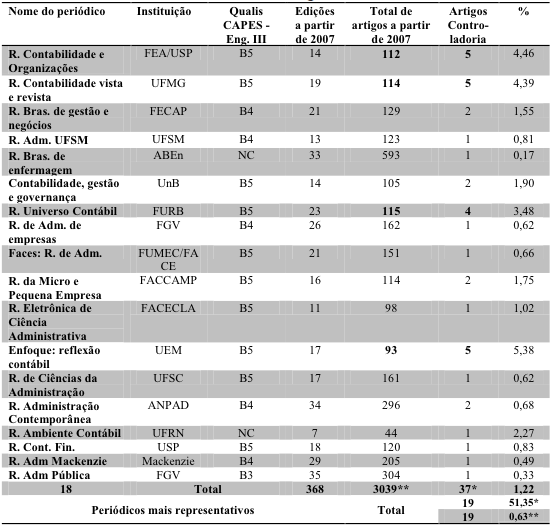

A pesquisa foi realizada diretamente na Plataforma do periódico CAPES, na qual foram encontrados 37 artigos que se enquadraram nesses critérios. Na Tabela 3 consta uma descrição dos dados levantados, contendo o nome do periódico, a instituição a qual o periódico é vinculado, a classificação no Qualis CAPES 2012 para Engenharias III, o número de edições entre 2007 e 2012, o total de artigos publicados no período de 2007 a 2012, o total de artigos encontrados sobre "Controladoria" nesse mesmo período e o percentual de artigos sobre a temática em estudo em relação ao total de artigos publicados.

Conforme pode ser observado na Tabela 3, foram identificados 18 periódicos, acessíveis por meio eletrônico que publicaram artigos sobre Controladoria entre 2007 e 2012. Juntos, esses periódicos lançaram 368 edições, onde foi publicado um total de 3.039 artigos. Deste total, somente 37 artigos continham o termo "Controladoria" no título ou no resumo ou nas palavras-chave, ou seja, 1,22% do total de artigos publicados.

Observa-se que a grande maioria dos periódicos que publicam sobre Controladoria é da Área CAPES de Administração, Contabilidade e Turismo, talvez em função disso observa-se que em geral a Qualificação no Qualis CAPES é baixa para a área de Engenharias III. Somente a Revista de Administração Pública é B3, as demais são todas B4 e B5, e duas nem são qualificadas para a área. Os periódicos que mais publicaram artigos contendo o termo de pesquisa foram a Revista de Contabilidade e Organizações (FEA/USP), a Revista Contabilidade vista e revista (UFMG) e a Revista Enfoque: reflexão contábil (UEM) com um total de cinco artigos publicados entre os anos de 2007 e 2012, seguidos da Revista Universa Contábil (FURB) que publicou quatro artigos nesse período. Juntos os artigos de Controladoria dessas revistas representam 0,63% dos artigos publicados pelas revistas estudadas nesse período, representando 51,35% dos artigos sobre Controladoria encontrados.

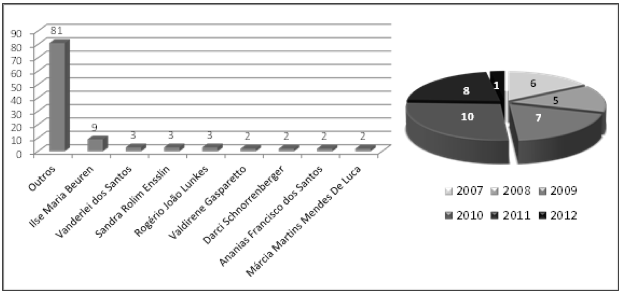

Os artigos pesquisados são de autoria de 89 autores diferentes. Conforme o Figura 2, os autores que se destacam com maior número de publicação sobre Controladoria no período de 2007 a 2012 foram Ilse Maria Beuren com nove artigos, Vanderlei dos Santos, Sandra Rolin Ensslin e Rogério João Lunkes com três artigos cada, Valdirene Gasparetto, Darci Schnorrenberger, Ananias Francisco dos Santos e Márcia Martins Mendes De Luca com dois artigos cada.

Tabela 3. Periódicos que publicaram artigos enquadrados nos critérios da pesquisa entre 2007 e 2012. Fonte: Pesquisa (2012)

Na Figura 2, observa-se, ainda, que os anos que mais concentraram publicações sobre Controladoria foram 2010, 2011 e 2009 com dez, oito e sete artigos publicados respectivamente.

A primeira parte da análise dos artigos encontrados na pesquisa processou-se por meio da tabulação dos artigos, trabalhando-se com o ano de publicação, nome do periódico, instituição a qual o periódico pertence, título do artigo, e respectivos autores. Uma vez tabulados procedeu-se a leitura dos títulos dos artigos. A partir da leitura dos títulos deu-se a exclusão de 25 artigos da amostra encontrada, pois seu conteúdo não se enquadrava no objetivo que norteou a presente análise, restando 12 artigos para a segunda fase de análise, que consiste na leitura dos resumos.

Figura 2. Autores mais representativos e distribuição das publicações ao longo dos anos. Fonte: Pesquisa (2012)

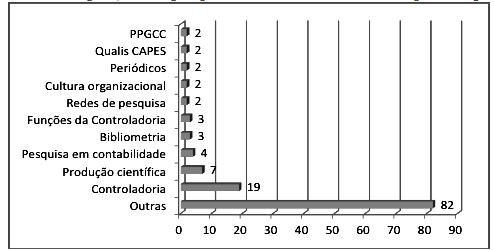

A grande maioria dos artigos excluídos da amostra realizavam análises bibliográficas ou bibliométricas de artigos publicados em revistas, congressos, ou de teses e dissertações da área de contabilidade e Controladoria. Este fato pode ser comprovado pela maior ocorrência de palavras-chaves como: Qualis CAPES; Periódicos; redes de pesquisa; bibliometria; pesquisa em contabilidade; e produção científica. Nos 37 artigos estudados totalizou-se 128 palavras-chave. Conforme mostrado na Figura 3, a palavra-chave de maior ocorrência foi "Controladoria" com 19 repetições, seguida de "produção científica" com sete repetições e "pesquisa em contabilidade" com quatro repetições.

Figura 3. Palavras-chave mais representativas encontradas nos artigos pesquisados. Fonte: Pesquisa (2012)

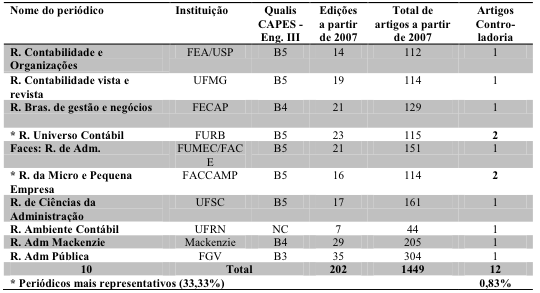

A nova amostra de artigos da pesquisa está distribuída em 10 periódicos que podem ser observados na Tabela 4. Sendo a maior concentração de artigos (33,33%) ficou na Revista Universo Contábil e na Revista da Micro e Pequena Empresa, ambas com dois artigos cada. Os artigos da nova amostra representam 0,83% dos artigos publicados nas 202 edições lançadas por esses periódicos no período entre 2007 e 2012.

Tabela 4. Relação de periódicos que possuem artigos referentes ao tema de pesquisa. Fonte: Pesquisa (2012)

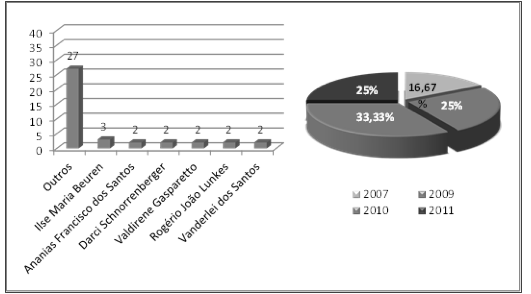

Na segunda análise verificou-se a contribuição de 40 autores distintos distribuídos entre os 12 artigos da amostra da pesquisa. Os autores com maior número de publicação foram Ilse Maria Beuren com três artigos publicados, Ananias Francisco dos Santos, Darci Schnorrenberger, Valdirene Gasparetto, Rogério João Lunkes e Vanderlei dos Santos todos com dois artigos cada (Figura 4). As publicações concentraram-se principalmente no ano de 2010 (33,33%).

Figura 4. Autores dos artigos relacionados ao tema de pesquisa e distribuição das publicações ao longo dos anos. Fonte: Pesquisa (2012)

Na leitura dos resumos dos artigos foi possível verificar o objetivo de cada trabalho, conforme pode ser observado na Tabela 5. A maioria dos trabalhos não está diretamente relacionada ao tema aqui abordado (a Controladoria como ferramenta geradora de informações para o processo de tomada de decisão). Pela análise dos objetivos, os artigos destacados na Tabela 5 foram excluídos da amostra. Dois por serem trabalhos de revisão, dois por tratarem de Controladoria pública, e um por estar duplicado, tendo sido publicado em dois periódicos diferentes.

Tabela 5. Objetivos dos artigos em análise. Fonte: Pesquisa (2012)

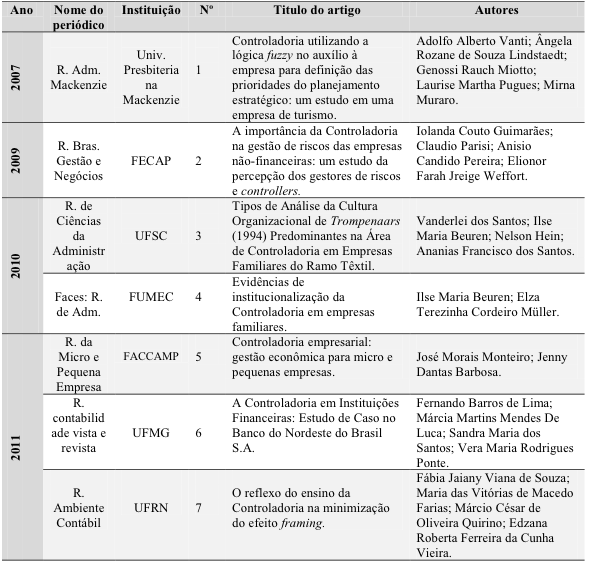

A análise dos objetivos dos artigos permitiu manter na amostra somente aqueles trabalhos que chegaram o mais próximo possível do tema da presente pesquisa. Os sete artigos restantes, que serão analisados na integra, abordam temáticas diversas relacionadas à Controladoria. As revistas onde os artigos foram publicados são todas da área de Administração e Contabilidade. São elas: Revista de Administração Mackenzie, Revista Brasileira de Gestão e Negócios, Revista de Ciências da Administração, Faces: Revista de Administração, Revista da Micro e Pequena Empresa, Revista Contabilidade Vista e Revista e Revista Ambiente Contábil. A listagem dos artigos selecionados pode ser visualizada na Tabela 6.

Os artigos selecionados envolveram 24 autores, destacando-se a autora Ilse Maria Beuren com dois artigos na amostra final. Verifica-se que as publicações estão distribuídas em diversos autores, o que caracteriza falta de recorrência do assunto para a maioria dos pesquisadores.

Os trabalhos trazem abordagens como a utilização da lógica Fuzzy para priorização dos objetivos das ações estratégicas; identificação da cultura organizacional segundo trompenaars; Controladoria para análise de risco; evidência de institucionalização da Controladoria; a Controladoria na redução do efeito framing na tomada de decisão; identificação das funções da Controladoria; e aplicação da Controladoria no processo de gestão, temática essa que mais se aproxima do foco desse estudo.

Tabela 6. Artigos selecionados para análise integral. Fonte: Pesquisa (2012)

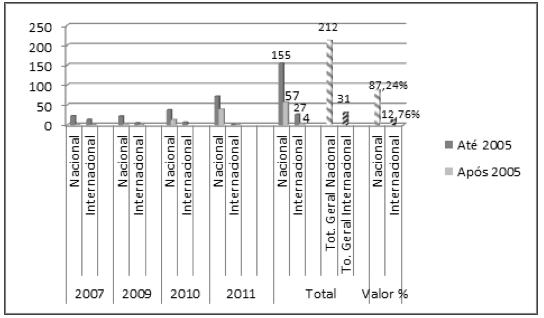

Analisando brevemente as referências dos artigos, verificou-se que os sete artigos estudados apresentaram um total de 243 referências. Observa-se pela Figura 5 que a tendência ao longo dos anos das publicações foi sempre pela adoção de referências nacionais, pois elas representaram mais de 87% do total utilizadas pelos autores.

Para dar continuidade a análise das referências estas foram separadas em referências atuais (após 2005) e desatualizadas (até 2005). Foram consideradas atualizadas as referências de publicações realizadas nos últimos 7 anos. Como se pode observar na Figura 5 das 212 referências nacionais, somente 57 são atuais e das 31 internacionais somente 4 são posteriores a 2005, o que caracteriza a utilização de referenciais desatualizados pelos autores dos artigos.

Figura 5. Volume de referências nacionais e internacionais dos artigos estudados ao longo dos anos. Fonte: Pesquisa (2012)

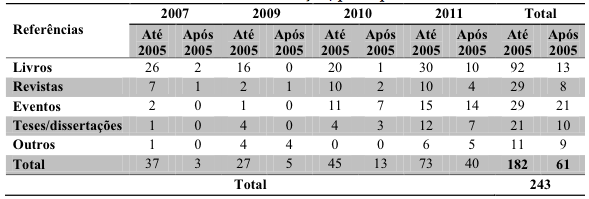

Para a análise foi considerado também o veículo de publicação. Como pode ser observado na Tabela 7, as referências dos artigos provém de livros, artigos publicados em revistas e eventos, de teses e dissertações, e também de outros veículos de comunicação, principalmente web sites.

Tabela 7. Evolução histórica das referências dos artigos analisados por tipo e período de publicação. Fonte: Pesquisa (2012)

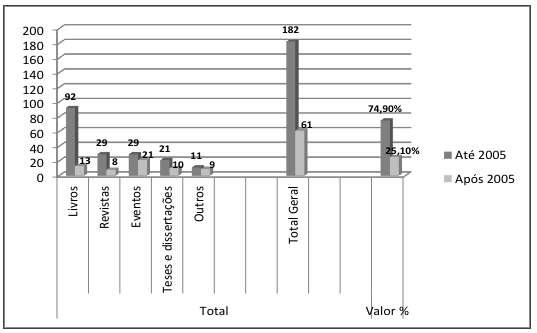

Por meio da Figura 6 pode-se observar que a maioria das referências dos artigos analisados está desatualizada, das 243 referências apenas 61 (24,1% do total) são de publicações recentes, sendo que 74,9% das referências são de publicações anteriores a 2005.

Figura 6. Volume de referências nacionais e internacionais dos artigos estudados ao longo dos anos. Fonte: Pesquisa (2012)

Pode-se observar, ainda na Figura 6, o predomínio de livros nas citações dos autores, seguido de artigos publicados em revistas e anais de eventos. Apesar de os livros terem se mantido em primeiro lugar nas citações no montante geral de referências e também ao longo dos anos nas referências anteriores a 2005, é possível observar na Tabela 7 que em se tratando de referências mais recentes essa tendência está se alterando, pois o predomínio agora passa a ser de trabalhos publicados em eventos, o que demonstra uma nova tendência quanto ao predomínio das referências de trabalhos científicos da área. Trata-se da necessidade de dialogar e debater com os demais autores que publicam na área.

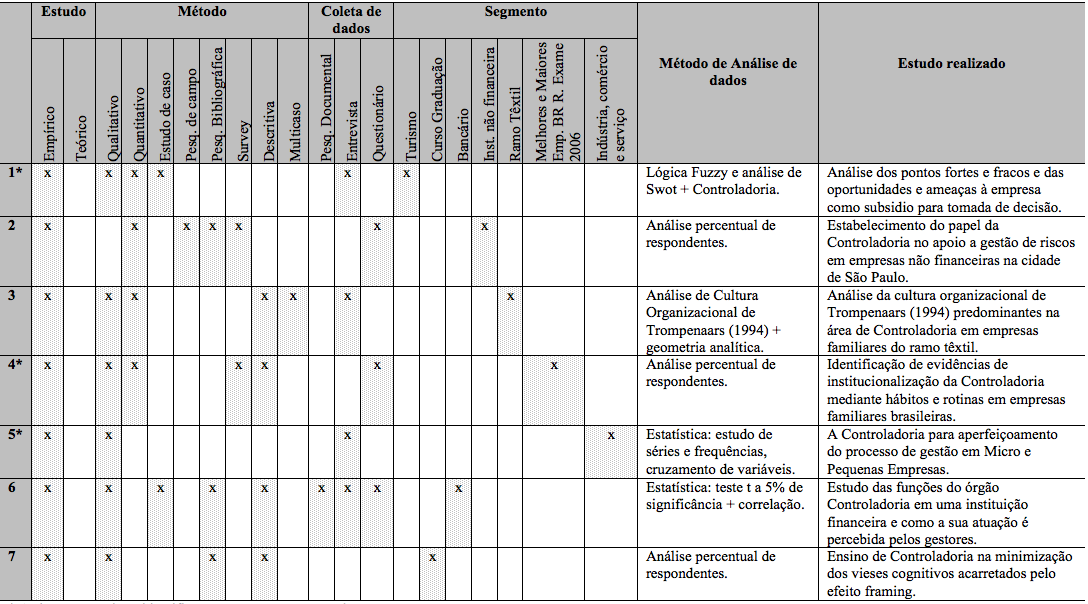

A leitura na integra dos artigos, conforme pode ser visualizado na Tabela 8, permitiu identificar que dos sete artigos selecionados somente três são significantes para essa pesquisa, são eles: Controladoria utilizando a lógica fuzzy no auxílio à empresa para definição das prioridades do planejamento estratégico: um estudo em uma empresa de turismo (VANTI, et al., 2007); Evidências de institucionalização da Controladoria em empresas familiares (Beuren & Müller, 2010); e Controladoria empresarial: gestão econômica para micro e pequenas empresas (Monteiro & Barbosa, 2011).

Vanti et al. (2007) (artigo um da Tabela 6) apresenta um estudo de caso em uma empresa de turismo, localizada no Rio Grande do Sul, que utiliza a lógica fuzzy como uma técnica de análise que aliada a Controladoria é capaz de auxiliar os gestores no processo decisório. Ao final do estudo, os autores entendem que a Controladoria necessita fazer uso de ferramentas de análise que a auxiliem no processo decisório, e concluem que a lógica fuzzy consiste em uma ótima ferramenta para este fim, pois por meio dela é possível quantificar os dados e organizá-los segundo seu grau de importância e de veracidade.

Tendo por pressuposto que a implantação da Controladoria ocorre pela instituição de regras e rotinas que afetam as crenças e valores da organização, Beuren e Müller (2010) estudaram as evidências de institucionalização da Controladoria mediante hábitos e rotinas em 12 das 59 empresas familiares brasileiras identificadas por Oro (2006), na lista das 500 Melhores e Maiores da Revista Exame (artigo quatro da Tabela 6). As autoras constataram que 8 das 12 empresas pesquisadas passaram por uma reestruturação, e 5 dessas 8 empresas instituíram regras e normas. Como os administradores estão cientes das regras existentes para cada função, concluiu-se ao final do estudo que foram alterados os procedimentos usuais e institucionalizadas normas na Controladoria dessas empresas.

O artigo 5 (Tabela 6) é o que mais atende ao objetivo da presente pesquisa. Monteiro e Barbosa (2011) estudaram a aplicabilidade da Controladoria no aperfeiçoamento do processo de gestão em 40 pequenas empresas localizadas em Sergipe. Ao final verificaram que, os gestores desconhecem a maioria dos mecanismos da Controladoria que podem auxiliar no processo decisório, evidenciando o distanciamento entre os profissionais da área de contabilidade e Controladoria e os administradores das empresas.

A presente pesquisa permitiu a realização de uma análise das pesquisas publicadas em periódicos nacionais nos últimos 6 anos sobre o uso da Controladoria para a tomada de decisão em pequenas empresas. Na primeira etapa da pesquisa foram encontrados 37 artigos científicos sobre Controladoria publicados entre os anos de 2007 e 2012. Fazendo uma análise criteriosa desses artigos foi possível verificar que as publicações na área de Controladoria tendem a ser em sua maioria trabalhos de revisão sistemática de literatura e trabalhos bibliométricos.

Sendo que no período estudado a revista Enfoque: Reflexão Contábil foi o periódico que mais se destacou na publicação de artigos sobre Controladoria (5,38% dos artigos publicados), e a autora Ilse Maria Beuren foi a autora que se destacou com o maior volume de publicações, tendo publicado 9 artigos sobre Controladoria nesse período.

Ao final da análise foram excluídos 30 artigos da amostra, restando 7 artigos que sofreram uma análise mais aprofundada. Analisando-se as referências desses 7 artigos observou-se que, a maioria das referências são trabalhos nacionais (mais de 87%) e estavam desatualizadas, com publicação anterior ao ano de 2005. Sendo que até o ano de 2005 o predomínio era de referências de livros e a partir de 2005 o predomínio passou para trabalhos publicados em anais de eventos.

Dos sete artigos restantes na amostra somente três tratavam da Controladoria como instrumento de auxílio ao processo decisório, relacionando-se, dessa forma, mais intimamente ao tema da presente pesquisa. Trata-se dos estudos de Vanti et al. (2007), Beuren e Müller (2010) e Monteiro e Barbosa (2011). Sendo este último, o que mais se identifica com o objetivo da presente pesquisa. Os autores estudaram o uso da Controladoria no aperfeiçoamento do processo de gestão de 40 pequenas empresas sergipanas e concluíram que os gestores das organizações estudadas desconhecem a maioria dos mecanismos da Controladoria que podem auxiliar no processo decisório, evidenciando o distanciamento dos profissionais da área de contabilidade do empreendedor.

Dessa forma, foi verificado que a grande maioria dos artigos publicados sobre Controladoria no Brasil nos últimos anos foram trabalhos bibliométricos, mostrando que as publicações na área são incipientes em relação ao desenvolvimento e a disseminação da Controladoria como ferramenta de gestão e auxilio no processo de tomada de decisão nas organizações.

O aumento da complexidade dos mercados exige maior rigor no planejamento e controle gerencial, promovendo a necessidade de implantação de uma área de Controladoria que proporcione ganhos de desempenho e competitividade nas organizações. Nesse contexto, a Controladoria merece maior destaque no meio profissional e acadêmico.

É necessário desenvolver mais estudos aplicados que contribuam para o desenvolvimento e disseminação da área de Controladoria na pequena empresa, e é nesse sentido que o presente trabalho contribui para avanços da Controladoria tanto no meio profissional quanto no meio acadêmico. Alertando, para a necessidade de realização de estudos aplicados em controladoria, principalmente para atender a demanda por informações gerenciais dos micro e pequenos empreendedores do país.

ALMEIDA, L. B., PARISI, C., & PEREIRA, C. A. (2001). Controladoria. In A. Catelli, (Coord.). Controladoria: uma abordagem da gestão econômica (GECON). (2. ed., pp. 35-80). São Paulo: Atlas.

ANTUNES, M. T. P. (2006). A controladoria e o capital intelectual: um estudo empírico sobre sua gestão. Rev. contab. finanç., 17(41), 21-37.

ARRUDA, G. S., MADRUGA, S. R., & FREITAS JR, N. I. (2008). A governança corporativa e a teoria da agência em consonância com a controladoria. Rev. Adm. UFSM, 01 (01), 71-84.

BARRETO, J. M. P. (2009). Ênfases da controladoria em empresas localizadas na Bahia. 100f. Dissertação (Mestrado em Ciências Contábeis). Faculdade de Ciências Contábeis, Universidade Federal da Bahia. Salvador, 2009.

BARRETO, M. G. P. (2008). Controladoria na gestão: a relevância dos custos a qualidade. São Paulo, SP: Saraiva.

BEUREN, I. M., & MOURA, V. M. (2000). O papel da Controladoria Como Suporte ao processo de gestão empresarial. Revista Brasileira de contabilidade, 29(126), 59-67.

BEUREN, I. M. (2002). O papel da Controladoria no processo de gestão. In P. Schmidt (coord.). Controladoria: agregando valor para a empresa. (pp. 15-38). Porto Alegre: Bookman.

BEUREN, I. M., BOGONI, N. M., & FERNANDES, L. (2008). Análise da abordagem da controladoria em dissertações dos programas de Pós-Graduação em Ciências Contábeis. R. Bras. Gest. Neg., 10(28), 249-263.

BEUREN, I. M., SCHLINDWEIN, A. C., & PASQUAL, D. L. (2007). Abordagem da controladoria em trabalhos publicados no EnANPAD e no Congresso USP de controladoria e contabilidade de 2001 a 2006. Rev. Contab. Finanç., 18(45), 22-37.

BEUREN, I. M., & MÜLLER, E. T. C. (2010). Evidências de institucionalização da controladoria em empresas familiares. R. Adm. FACES Journal Belo Horizonte, 9(02), 43-63.

BEUREN, I. M., & SILVA, A. J. (2010). Abordagens da controladoria em artigos publicados em periódicos dos programas de pós-graduação em ciências contábeis recomendados pela CAPES. Enf.: Ref. Cont., 29(03), 09-21.

BIANCHI, M. (2005). A controladoria como um mecanismo interno de governança corporativa e de redução dos conflitos de interesse entre principal e agente. 2005. 157f. Dissertação (Mestrado em Ciências Contábeis). Programa de Pós-Graduação em Ciências Contábeis, Universidade do Vale do Rio dos Sinos - UNISINOS, São Leopoldo.

BORINELLI, M. L. (2006). Estrutura conceitual básica de controladoria: sistematização à luz da teoria e da práxis. 2006. 341f. Tese (Doutorado em Ciências Contábeis). Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo. São Paulo.

BRYMAN, A. (1989). Research methods and organization studies. London: Unwin Hyman.

CATELLI, A. (Coord.). (2001). Controladoria: uma abordagem da gestão econômica - GECON. (2. ed.). São Paulo: Atlas.

CAUCHICK MIGUEL, P. A. (Coord.), FLEURY, Afonso, MELLO, C. E. P., NAKANO, D. N., TURRIONI, J. B., HO, L. L., MORABITO, R., MARTINS, R. A., & PUREZA, V. (2010). Metodologia de pesquisa em engenharia de produção e gestão de operações. Rio de Janeiro: Elsevier.

CERVO, A. L., & BERVIAN, P. A. (2006). Metodologia cientifica. (5. ed.). São Paulo: Pearson Prentice Hall.

COSTA, F. (2010). A produção do saber nos campos de controladoria e contabilidade gerencial: uma análise da produção científica inspirada na arqueologia foucaultiana. 2010. 156f. Dissertação (Mestrado em Contabilidade). Programa de Pós-Graduação em Contabilidade, Universidade Federal do Paraná. Curitiba.

DE LUCA, M. M. M., GOMES, C. A. S., CORRÊA, D. M. M. C., & DOMINGOS, S. R. M. (2011). Participação Feminina na Produção Científica em Contabilidade Publicada nos Anais dos Eventos Enanpad, Congresso USP de Controladoria e Contabilidade e Congresso Anpcont. Revista de Contabilidade e Organizações, 05(11), 146-164.

FONSECA JÚNIOR, J. C. (2009). Um estudo sobre a percepção das fontes de resistência à implantação da estrutura de controlaria: um estudo multicasos em empresas pernambucanas. 2009. 135f. Dissertação (Mestrado em Ciências Contábeis). Programa de Pós-Graduação em Ciências Contábeis, Universidade Federal de Pernambuco. Recife.

FREZATTI, F., ROCHA, W., NASCIMENTO, A. R., & JUNQUEIRA, E. (2009). Controle Gerencial: Uma abordagem da contabilidade gerencial no contexto econômico, comportamental e sociológico. São Paulo: Atlas.

GARCIA, E. A. R. (2003). Modelo de controladoria para empresas do ramo de construção civil, subsetor edificações sob a ótica da gestão econômica. 2003. 178f. Dissertação (Mestrado em Ciências Contábeis). Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo. São Paulo.

GIL, A. C. (2009). Como elaborar projetos de pesquisa. (4. ed., 12. Reimp.). São Paulo: Atlas.

GOMES, V. S. (2009). A atuação da controladoria em empresas de franquia. 2009. 95f. Dissertação (Mestrado em Contabilidade e Controladoria). Faculdade de Estudos Sociais, Universidade Federal do Amazonas - UFAM. Manaus.

GUIMARÃES, I. C., PARISI, C., PEREIRA, A. C., & WEFFORT, E. F. J. (2009). A importância da controladoria na gestão de riscos das Empresas Não-Financeiras: um estudo da percepção de gestores de riscos e controllers. R. Bras. Gest. Neg. 11(32), 160-175.

IUDÍCIBUS, S., MARTINS, E., & GELBCKE, E. R. (2009). Manual de contabilidade das sociedades por ações: aplicável às demais sociedades. (1. ed., 4. Reimp.). São Paulo: Atlas.

LIMA, A. C. C. (2010). A controladoria no processo de gestão das operadoras de plano de assistência à saúde do sistema Unimed. 2010. 100f. Dissertação (Mestrado Profissional em Administração e Controladoria). Faculdade de economia, administração, atuária e contabilidade - FEAAC, Universidade Federal do Ceará - UFC. Fortaleza.

LIMA, F. B. L., DE LUCA, M. M. M., SANTOS, S. M., & PONTE, V. M. R. (2011). A Controladoria em Instituições Financeiras: Estudo de Caso no Banco do Nordeste do Brasil S.A. Revista Contabilidade Vista & Revista, 22(01), 43-72.

LOURENSI, A., & BEUREN, I. M. (2011). Inserção da Controladoria em Teses da FEA/USP: uma Análise nas Perspectivas dos Aspectos Conceitual, Procedimental e Organizacional. Revista Contabilidade Vista & Revista, 22(01), 15-42.

LUCIANI, J. C. J., CARDOSO, N. J., & BEUREN, I. M. (2007). Inserção da Controladoria em Artigos de Periódicos Nacionais Classificados no Sistema Qualis da Capes. Revista Contab. Vista & Rev., 18(01), 11-26.

LUNKES, R. J., & SCHNORRENBERGER, D. (2009). Controladoria: na coordenação dos sistemas de gestão. São Paulo, SP: Atlas.

MACÊDO, F. F. R. R. (2010). Diretrizes para implantação de uma unidade de controladoria no município de sobral. 2010. 133f. Dissertação (Mestrado Profissional em Controladoria). Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, Universidade federal do Ceará - UFC. Fortaleza.

MAGALHÃES, D. C. (2007). A controladoria como suporte ao processo de gestão das grandes empresas do estado do Ceará: um estudo em empresas ganhadoras do prêmio Delmiro Gouveia, edição 2006. 2007. 121f. Dissertação (Mestrado Profissional em Controladoria). Faculdade de Economia, Administração, Atuária e Contabilidade - FEAAC, Universidade federal do Ceará - UFC. Fortaleza.

MARTIN, N. C. (2002). Da contabilidade à controladoria: a evolução necessária. Rev. contab. finanç., São Paulo, 13(28), 07-28. doi: http://dx.doi.org/10.1590/S1519-70772002000100001.

MONTEIRO, J. M., & BARBOSA, J. D. (2011). Controladoria empresarial: Gestão econômica para as micro e pequenas empresas. R. da Micro e Pequena Empresa, 05(02), 38-59.

MORANTE, A. S., & JORGE, F. T. (2008). Controladoria: análise financeira, planejamento e controle orçamentário. São Paulo, SP: Atlas.

MOSIMANN, C. P., & FISCH, S. (2008). Controladoria: seu papel na administração de empresas. (2. ed.). São Paulo, SP: Atlas.

NAKAGAWA, M. (2007). Introdução à controladoria: conceitos, sistemas, implementação. (1 ed., 7 Reimp.). São Paulo: Atlas.

OLIVEIRA, A. B. S. (2009). Controladoria: fundamentos do controle empresarial. São Paulo, SP: Saraiva.

OLIVEIRA, L. M., PEREZ JR., J. H., & SILVA, C. A. S. (2008). Controladoria estratégica. (4. ed., 2. Reimp.). São Paulo, SP: Atlas.

OLIVEIRA JÚNIOR, N. J., CHAVES JÚNIOR, O. D. L., & LIMA, M. S. (2009). A controladoria nas organizações públicas municipais: um estudo de caso. Revista Universo Contábil, 05(01), 38-54.

PADOVEZE, C. L., & BERTOLUCCI, R. G. (2008). Gerenciamento do risco corporativo em controladoria: enterprise risk management (ERM). São Paulo, SP: Cengage.

PADOVEZE, C. L. (2005). Controladoria avançada. São Paulo, SP: Thomson.

PADOVEZE, C. L. (2003). Controladoria estratégica e operacional: conceitos, estrutura, aplicação. São Paulo, SP: Pioneira Thomson.

PELEIAS, I. R. (2002). Controladoria: gestão eficaz utilizando padrões. São Paulo, SP: Saraiva.

RAMOS, M. L. (2008). A controladoria e sua contribuição na elaboração do planejamento estratégico de um grupo hoteleiro. 2008. 114f. Dissertação (Mestrado Profissional em Controladoria). Faculdade de Economia, Administração, Atuária e Contabilidade - FEAAC, Universidade federal do Ceará - UFC. Fortaleza.

REGINATO, L., & NASCIMENTO, A. M. (2007). Um estudo de caso envolvendo Business Intelligence como instrumento de apoio à controladoria. Rev. Contab. Finanç., 18(spe), 69-83.

RIBEIRO FILHO, J. F. (2005). Controladoria hospitalar. São Paulo, SP: Atlas.

SANTOS, V., BEUREN, I. M., & SANTOS, A. F. (2010). Tipologia de cultura organizacional dominante em empresas familiares do ramo têxtil: um estudo multicasos na área de controladoria. Revista da Micro e Pequena Empresa, 04(03), 53-72.

SCARPIN, J. E., & SLOMSKI, V. (2007). Estudo dos fatores condicionantes do índice de desenvolvimento humano nos municípios do estado do Paraná: instrumento de controladoria para a tomada de decisões na gestão governamental. Rev. Adm. Pública, 41(05), 909-933. doi: http://dx.doi.org/10.1590/S0034-76122007000500006.

SLOMSKI, V. (2005). Controladoria e governança na gestão pública. São Paulo, SP: Atlas.

TEIXEIRA, O. C. (2003). Contribuição ao estudo das funções e responsabilidades do controller nas organizações. 2003. 134f. Dissertação (Mestrado em Ciências Contábeis). Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo. São Paulo.

VANTI, A. A., LINDSTAEDT, Â. R. S., MIOTTO , G. R., PUGUES, L. M., & MURARO, M. (2007). A controladoria utilizando a lógica Fuzzy no auxílio à empresa para definição das prioridades do planejamento estratégico: um estudo em uma empresa de turismo. RAM - Revista de administração Mackenzie, 08(01), 31-58.

1.Daniel Benitti Lorenzett, Programa de Pós-Graduação em Engenharia de Produção, UFSM, Brasil, dlorenzett@gmail.com

2. Leoni Pentiado Godoy, Prof.ª Dr.ª em Engenharia de Produção, UFSM, Brasil, leoni_godoy@yahoo.com.br