HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 10) Año 2016. Pág. 3

Érico Borba de OLIVEIRA 1; Joana Siqueira de SOUZA 2; Ana Paula Beck da Silva ETGES 3

Recibido: 01/12/15 • Aprobado: 20/12/2015

RESUMO: Este artigo realizou uma análise do custo de transformação utilizando o método da UEP em uma linha de produção da indústria de bebidas. Através de um estudo de caso exploratório, os resultados encontrados indicam que o método da UEP pode ser utilizado como sistema de custeio proporcionando informações dos custos de transformação e informações de indicadores de desempenho como Eficácia, Eficiência, Ociosidade, Ineficiência e Produtividade em uma linha de produção norteada pelas técnicas da produção enxuta. Dessa forma, proporciona informações fundamentais para auxiliar os gestores nas tomadas de decisões e consequentemente aumentar a competitividade da organização. |

ABSTRACT: This article analyzed the transformation cost using the methods of Production Effort Unit (PEU) in a production line from a soft drinks manufacturing. Using a Case Study, the results show that PEU can be used like a cost system providing transformation costs information and performance indicators like efficiency, effectiveness, idleness, inefficiency and productivity in a lean production line. In this way, provide informations fundaments to adjust managers in the decision make process that consequently increase the organization competitiveness. |

A competição entre empresas está baseada na combinação de atributos oferecidos aos clientes. A competitividade de uma empresa depende da forma como ela combina qualidade, velocidade e confiabilidade, flexibilidade, inovação e preço. Ao melhor combinar estes os atributos, tem-se o êxito no desempenho global que resultará em maior lucratividade. A lucratividade das empresas pode ser utilizada como medida da sua competitividade e uma das formas de elevar a lucratividade das mesmas é através da atuação sobre os custos (Souza, 2009).

A mensuração das perdas e das atividades que não agregam valor está entre as informações mais importantes para o controle e avaliação das empresas. Com tal informação, é possível visualizar o montante despendido no sistema produtivo que não colabora para a fabricação dos produtos, tendo assim condições de priorizar as melhorias (Bornia, 2010). Coronetti et al. (2012) destacam que empresas buscam um modelo ideal de gerenciamento de suas atividades, desenvolvendo ou adaptando sistemas que mais se relacionam com suas realidades, como os Sistemas de Custos. Estes são de fundamental importância para os gestores no processo de tomada de decisões.

Os métodos de custeio podem ser utilizados pelas organizações industriais, comerciais e prestadoras de serviços. Dentre os métodos de custeio existentes, estão o método do Custo Padrão, o método dos Centros de Custos, o método do Activity-Based Costing (ABC), o método do Time-Driven Activity-Based Costing (TDABC) e o método da UEP (Bornia, 2010). Os métodos de custeio possuem objetivos distintos e geram informações de custos diferentes. Assim, dentro de uma visão de eficácia e eficiência, é esperado que o gestor escolha seu método de custeio de acordo com as necessidades da empresa. A maior contribuição do método da UEP é a apropriação dos custos indiretos de fabricação dos produtos, portanto está direcionado para análise dos custos da área industrial (Bornia, 2010). O método da UEP é baseado em uma unidade de medida própria para realização do cálculo dos custos de transformação. Em um ambiente de produção com um grande número de operações, o método da UEP simplifica o processo de custeio na área industrial (MOTTA et al., 2002), pois é ser fundamentado na noção de esforço de produção, isto é, tudo que está relacionado com a transformação da matéria-prima (Sakamoto, 2003).

A utilização do método da UEP possibilita uma avaliação dos custos de transformação dos produtos fabricados na linha de produção em análise, através da utilização de uma unidade de medida própria. O método da UEP será aplicado na linha de envase de garrafas PET, pois essa linha tem uma contribuição significativa nos resultados da empresa e nos últimos meses a mesma apresenta uma oscilação no seu indicador de utilização. Através da aplicação do método da UEP acredita-se ser possível analisar os custos de transformação dos produtos no período avaliado e também avaliar a capacidade ociosa. Dessa forma, o presente trabalho tem como objetivo geral implantar o método da UEP em uma linha de produção de uma indústria de refrigerantes, tendo como objetivo específico quantificar as perdas através de indicadores como Eficiência, Eficácia e Produtividade Horária na linha em análise.

Para realização deste trabalho, algumas delimitações são impostas em função de divulgação de dados, segredo industrial e tempo de implantação. Os dados referentes aos custos de matéria-prima serão fornecidos pela empresa, pois o foco do trabalho é a avaliação dos custos de transformação. Além disto, os dados fornecidos pela empresa serão avaliados, mas a veracidade dos mesmos não será questionada. A empresa apresenta algumas linhas de produção, entretanto o estudo em questão será realizado em uma das linhas de envase de PET's, pois esta representa valor significativo em termos de faturamento e volume de produção. Outra delimitação está vinculada à viabilidade de implantação do método da UEP, esta não será avaliada, pois a empresa utiliza como método de custeio o método de Centros de Custos. Os métodos de Centros de Custos, ABC, TDABC não serão avaliados, pois o trabalho será desenvolvido em um ambiente fabril e, conforme a literatura, o método da UEP é o mais indicado para este tipo de ambiente. Nesse trabalho será apresentada uma simulação de Maximização da produção, mas não será avaliada a demanda de mercado para absorção desse aumento de produção. Também será utilizado um Mix de produção que tem como base a distribuição de produção de acordo com a quantidade de produção dos produtos apresentados no período avaliado nesse trabalho.

O presente referencial teórico está dividido em duas subseções. A primeira subseção aborda o Sistema Toyota de Produção com foco na identificação e eliminação de perdas existentes nos processos. A segunda subseção apresenta uma contextualização dos Sistemas de Custos onde destaca a aplicação e importância do método da UEP como ferramenta de Gestão.

Segundo Ohno (1997), o Sistema Toyota de Produção (STP) está baseado nos princípios da cultura de melhoria contínua e da redução de custos. A identificação e eliminação de desperdícios são consideradas fundamentais para aplicação do STP. Womack (2004) ao traduzir os conceitos do STP para a produção enxuta (Lean manufacturing) passou a disseminar o conceito de que a diminuição do desperdício no processo de fabricação ocorre quando o custo-alvo de um produto é determinado com base no volume de recursos e no esforço necessário para fabricar o mesmo. Para Shingo (1996), o princípio da minimização dos custos é um conceito básico subjacente ao STP. A sobrevivência das empresas depende da identificação e eliminação das perdas e redução dos custos. As perdas se referem ao consumo adicional de recursos para a execução de uma tarefa e podem ser consideradas normais quando são inerentes aos processos, ou anormais quando ocorrem perdas acima do esperado. No período de curto prazo, as perdas normais são incorporadas aos custos de produção, pois as condições técnicas ou econômicas dificultam ou inviabilizam a sua redução ou eliminação. As perdas podem ser por: defeitos nos produtos, excesso de produção, estoques, tempo de espera, transporte, processamento em si e movimentação (Souza, 2009). As perdas por superprodução referem-se às perdas que ocorrem por causa da produção em quantidades superiores às necessárias. As perdas por espera ocorrem através dos recursos que ficam aguardando a realização de determinadas atividades, atrasos no processamento, interrupção do funcionamento de equipamentos e gargalos de capacidade. As perdas por movimentação são perdas resultantes da movimentação sem necessidade dos operadores. As perdas por estoque excessivo são perdas causadas pelo excesso de produtos no estoque e esse excesso pode ser causado por uma série de fatores. As perdas no transporte são resultantes de movimentação desnecessária tanto de materiais, produtos em processo e produtos acabados. As perdas no processamento ocorrem quando há execução de atividades desnecessárias durante o processamento. Já as perdas pela fabricação de produtos defeituosos ocorrem devido a produção de produtos que estão fora das especificações e não atendem às especificações de qualidade dos clientes (Marques; Mello, 2013).

O STP é um sistema de gerenciamento de produção que tem como objetivo principal aumentar o lucro através da constante redução de custos das atividades que não agregam valor e, por isso, são relacionadas a perdas (Ghinato, 2000). A base do Sistema Toyota de Produção é a eliminação total do desperdício. Através da utilização de um Sistema de Custos é possível trabalhar em melhorias dos processos, reduzir as perdas e maximizar a produção.

Um Sistema de Custos pode ser compreendido como um conjunto estruturado de princípios e métodos com o objetivo de determinar o custeio de objetos e fazer análise de perdas. Os princípios de custeio tratam a separação entre custos fixos, custos variáveis e perdas. Os métodos de custeio tratam a relação dos custos com o produto final, isto é, os custos diretos e os custos indiretos. O Sistema de Custos trata do custeio em si dos objetos e do uso dessa informação para a melhoria dos processos. Com o objetivo gerencial de melhoria de processos, a redução das perdas é uma meta prioritária (Souza, 2009; Bornia, 2010).

Bornia (2010) afirma que um Sistema de Custos trata da forma como as informações de custos são trabalhadas e utilizadas pelas organizações. Cada empresa, portanto, adapta o Sistema de Custos de forma que as informações geradas sejam úteis para seus objetivos. De uma forma simplificada, os Sistemas podem ser utilizados para três objetivos principais, sendo o básico encontrar os custos dos produtos, um segundo objetivo é o auxílio ao controle, e por último, o objetivo de auxílio à tomada de decisões.

Os custos e despesas de uma organização podem ser classificados em fixos e variáveis. Os custos fixos não serão afetados por alterações no volume produtivo e os custos variáveis totais crescerão pela produção de unidades adicionais aos produtos. A venda de um produto deve gerar receitas para cobrir os custos variáveis do produto e gerar uma sobra que é chamada de margem de contribuição unitária. Essa sobra auxilia no pagamento dos custos fixos e na formação de lucro (SOUZA, 2009).

Os princípios de custeio são as filosofias básicas a serem seguidas pelos Sistemas de Custos, de forma genérica diferenciam-se basicamente pelo tratamento dado aos custos. Os três princípios de custeio básicos são: Custeio por Absorção Integral, Custeio por Absorção Ideal e Custeio Variável. O princípio de Custeio por Absorção Integral inclui todos os custos fixos e variáveis no custo do produto. Esse princípio atribui aos produtos a totalidade de seus gastos, pois considera que os produtos são responsáveis pelo consumo dos recursos. O uso desse princípio para melhorias fica prejudicado, pois o mesmo não separa perdas geradas como, por ociosidade e ineficiência. O Princípio de Custeio por Absorção Ideal atribui aos produtos somente uma parcela ideal dos custos fixos e variáveis. Esse princípio considera que os produtos consomem uma parcela eficiente dos recursos, sendo os demais perdidos por ociosidade, ineficiência, quebras, sobras, retrabalhos ou refugos. O Princípio de Custeio Variável atribui aos produtos somente os custos variáveis. Esse princípio considera que os custos fixos são devidos à estrutura (SOUZA, 2009; BORNIA 2010).

Beber et al. (2004) propõem a utilização dos princípios de custeio por Absorção parcial e Custeio Variável Parcial, pois esses princípios permitem ao tomador de decisões uma visão mais ampla de seus custos reais, ao passo que são incorporadas as perdas normais. A perda normal é admitida pela especificação do processo, a qual dentro do contexto técnico-econômico não pode ser recuperada. O princípio de custeio por Absorção Parcial considera que o custo do produto é independente do volume produzido, porém tem acoplado a sua produção uma perda normal pré-estabelecida. O Princípio de Custeio Variável Parcial incorpora os custos das perdas normais provenientes somente das quebras, sobras, refugos e retrabalhos considerados, ou seja, somente com foco no custo variável.

Campagnolo et al. (2009) consideram que o processo de alocação de custos dentro de uma empresa engloba três grupos de contas que representam os gastos de um processo de produção: matéria prima, mão de obra direta e custos indiretos de fabricação. Os custos de transformação são resultantes da soma dos custos de mão de obra direta e custos indiretos de fabricação.

O método do Custo Padrão é uma ferramenta de controle gerencial de custeio, utilizado para avaliação dos custos de matéria prima. O método do Custo Padrão deve ser utilizado em conjunto com outros métodos de alocação de custos, já que não calcula o custo total do produto. O método dos Centros de Custos contempla apenas a alocação dos custos de transformação. A principal característica deste método é a divisão da organização em Centros de Custos, sendo os gastos de transformação inicialmente alocados aos Centros de Custos por meio de direcionadores primários e posteriormente atribuídos aos produtos a partir da taxa com que os produtos se utilizam dos diversos Centros de Custos. Os métodos do Custo Padrão e Centros de Custos podem ser considerados complementares entre si, pois atacam de forma diferenciada os grupos de contas citados (CAMPAGNOLO et al. 2009).

Campagnolo et al. (2009) consideram que os novos métodos de custeio foram desenvolvidos na tentativa de aprimorar o processo de avaliação dos custos de transformação. Dentre esses métodos destacam-se os métodos ABC e UEP. Estes métodos são difundidos no controle gerencial das empresas, destacando-se, a aplicação do método ABC para alocação dos custos da área de apoio ou serviços. O método ABC pressupõe que as atividades consomem recursos, gerando custos, e que os produtos usam tais atividades, absorvendo seus custos (Cooper; Kaplan, 1991). Esse método secciona a empresa em atividades, supondo-se que as mesmas gerarão custos, calcula o custo de cada atividade, compreende o comportamento dessas atividades, identifica as causas dos custos relacionados com as mesmas e aloca os custos aos produtos de acordo com a intensidade de uso (Cooper; Kaplan, 1991).

O método ABC apresenta-se como uma importante ferramenta de análise gerencial. Este método tornou-se popular recentemente, pois caminha junto com a evolução do cenário global caracterizado pela volatilidade e diversidade. Esse método busca a eficácia dos custos, possibilita análise com visão tridimensional, objetiva a competitividade das empresas e sua mensuração está preocupada com a acuracidade dos números (Nakagawa, 2011). O método ABC exige tempo e recursos para sua implementação, atualização e operacionalização, o que levou ao surgimento do método que pretende simplificar o processo de implantação do ABC, denominado de TDABC (Campagnolo et al. 2009).

O método da UEP será o método escolhido para realização desse trabalho, pois alguns dos principais usos do mesmo estão relacionados ao controle dos custos de transformação e melhoria da produção. A utilização do método como base de comparação de eficiência e ocupação dos processos produtivos é um instrumento importante para tomadas de decisões. O conhecimento do grau de ocupação e de eficiência das operações facilita a gestão de produção, pois a mesma está focada na melhoria dos processos e eliminação das perdas (Souza, 2009). Segundo Wernke (2004), no método UEP os custos unitários são resumidos em custos da matéria prima consumida e custos de transformação. O método UEP atua mediante unificação da produção em uma unidade de medida que atua como um 'indexador' da produção e o mesmo preocupa-se basicamente com a mensuração dos custos de transformações, pois o custeio de matéria prima consumida é obtido através do método do Custo Padrão.

Segundo Wernke (2004), a implantação e operacionalização do método da UEP pode ser dividida nas seguintes etapas: Divisão da fábrica em Postos Operativos (PO); Determinação do Foto Índice do Posto Operativo (FIPO); Escolha do Produto Base; Cálculo dos Potenciais Produtivos; Determinação dos Equivalentes dos Produtos em UEP; Mensuração da Produção Total em UEP; e Cálculo dos Custos de Transformação. A divisão da fábrica em Postos Operativos consiste em dividir a empresa em postos compostos por operações de transformações homogêneas. A determinação do FIPO é feita através do cálculo do índice numérico que indica o custo por hora de cada atividade de cada PO. Para escolher o Produto Base é necessário avaliar um produto real, fictício ou uma combinação de produtos que deve passar pelo maior número de PO's. Os potenciais produtivos são resultantes da divisão do FIPO pelo Foto Custo Base do Produto. O processo de implantação é finalizado com a etapa de determinação dos Equivalentes dos Produtos, onde o valor total em UEP dos Posto Operativo é calculado através da soma de todos os custos agregados aos produtos por Posto Operativo.

Cambruzzi et al. (2009) evidenciam a aplicabilidade do método da UEP na linha de produção de uma indústria de laticínios como método de custeio. Os resultados constataram a eficiência do método no segmento industrial e evidenciaram os passos para sua implantação. Giasson et al. (2013) identificaram a adequabilidade do método da UEP no gerenciamento dos custos de transformação de uma indústria de peças automotivas, analisaram as práticas dos processos e realizaram o mapeamento das atividades nos Postos Operativos. A implantação do método foi considerada viável em razão da redução dos custos gerada.

Segundo Biasio (2005), as empresas utilizam o método da UEP para acompanhamento de processos que possuem inúmeros produtos e processos de fabricação, pois os mesmos apresentam algumas dificuldades no controle. Este sistema permite a visualização de indicadores que auxiliam no controle dos processos e também, onde as empresas deverão investir para ter um melhor desempenho dos processos de fabricação. Desta forma, o método da UEP pode ser utilizado como ferramenta de gerenciamento de produção, proporcionando a maximização da produção através de um melhor controle e planejamento dos processos de fabricação. Zonatto et al. (2011) afirmam que dentre os vários métodos de custeio existentes, o método da UEP identifica o custo de transformação dos produtos, analisa o esforço empregado em cada etapa da fabricação de um produto e os gargalos de produção.

Segundo Wernke (2004), o método UEP fornece informações de custo e informações sobre a capacidade produtiva em termos de eficiência e eficácia e auxilia no gerenciamento da produção, pois possibilita a ampliação da produção, gerenciamento dos gargalos, planejamento da produção e análise de lucratividade dos produtos. Percebe-se a vantagem de utilizá-lo em um ambiente de produção enxuta que almeja reduzir perdas e identificar postos gargalos a fim de melhorar o desempenho produtivo. O método da UEP facilita a comunicação no ambiente interno da fábrica, pois estabelece uma medida comum para todos os produtos e atividades. A utilização de medidas físicas facilita a apropriação dos custos, pois os custos totais são distribuídos de acordo com a quantidade de UEP consumidas no período de avaliação. A simplicidade do método também é apontada com uma vantagem, pois conhecendo os postos operativos e os equivalentes em UEP's de cada produto, a apropriação de custos por produto e por postos operativos fica facilitada (Souza, 2009).

Entretanto, o método também pode apresentar desvantagens na análise das despesas de estrutura, elevado custo de implantação e ocultação das melhorias devido às modificações periódicas no processo de melhoria contínua (Souza, 2009).

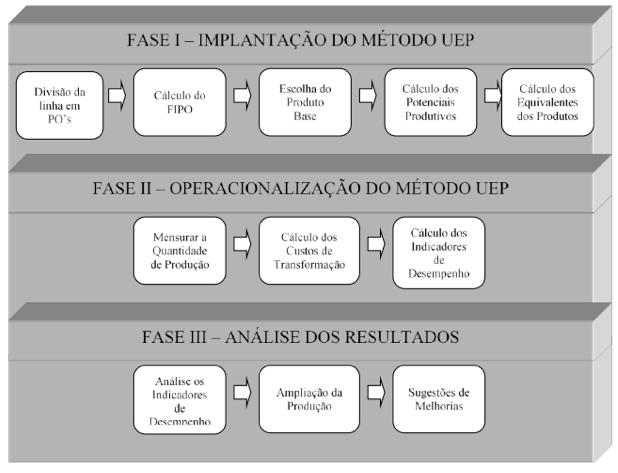

De acordo com a finalidade deste trabalho, o mesmo utilizou a pesquisa aplicada, pois trata de uma pesquisa voltada à obtenção de conhecimento e aplicação do mesmo em uma situação específica. Quanto aos seus objetivos a pesquisa apresentada pode ser classificada como exploratória, uma vez que delimitou um campo de trabalho e levantou informações sobre o tema UEP com o objetivo de avaliar as perdas no processo. A abordagem do problema da pesquisa é considerada Quantitativa, pois utiliza números (formulação matemática) para detalhamento dos resultados encontrados (SEVERINO, 2007). Do ponto de vista dos procedimentos técnicos, o trabalho contempla um estudo de caso. O estudo de caso, conforme descrito por Gil (2010), caracteriza-se pela análise de situações que ocorrem num contexto real, visando obter um conhecimento detalhado para apresentar suas conclusões. Quanto ao método de trabalho, esta pesquisa está dividida em três Fases, conforme Figura 1.

Figura 1 – Fases do Método de Trabalho

Fonte: adaptado de Bornia (2010); Ferreira (2007); Montini, Leal e Mareth (2009); Souza e Diehl (2009).

A primeira Fase do trabalho consiste em implantar o método da UEP. Nessa Fase a linha de produção foi dividida em Postos Operativos, os custos horários (FIPO's) dos Postos Operativos foram determinados, o Produto Base foi definido e o Foto Custo Base foi calculado. Os Potenciais Produtivos foram encontrados através da divisão do Foto Índice pelo Foto Custo Base e os Equivalentes dos Produtos foram calculados através do esforço, em UEP, necessário para fabricar o produto.

A segunda Fase envolveu o processo de operacionalização do método da UEP onde foi mensurada a produção da empresa em UEP, através de consultas em relatórios de gestão da produção da empresa, os custos de transformação foram identificados também através dos relatórios contábeis e os indicadores de desempenho foram avaliados.

A conclusão do trabalho foi realizada através da terceira Fase, ou seja, através da análise dos indicadores de Desempenho e posteriormente das simulações para ampliação da produção. Após a avaliação dos resultados das simulações, foram apresentadas sugestões de melhoria com o objetivo de aumentar a eficiência e reduzir os custos de transformação.

A aplicação prática deste trabalho foi realizada em uma empresa do segmento de bebidas carbonatadas. A empresa possui três fábricas e cinco centros de distribuição na região Sul do país. A empresa emprega atualmente aproximadamente 5.000 colaboradores diretos e é a quarta maior fabricante do Sistema no Brasil, com participação de 10% do volume total de vendas no país. No território gaúcho e catarinense, é líder absoluta no mercado com aproximadamente 60% de participação.

O trabalho foi desenvolvido em uma linha de envase que produz diferentes formatos de garrafas, onde os principais formatos abordados nesse trabalho foram selecionados e classificados como formato A, formato B, formato C e formato D. A linha é constituída por cinco equipamentos interligados fisicamente. A produção inicia no equipamento denominado Sopradora, onde a pré-forma sofre um processo de moldagem por sopro e após as garrafas são entregues para a Enchedora que é o equipamento responsável pelo envase e fechamento das mesmas. Na etapa seguinte, as garrafas PET são conduzidas ao equipamento Rotuladora para receber o rótulo do produto. Após o processo de rotulagem, a garrafa é conduzida por uma esteira transportadora até o equipamento denominado Embaladora que irá agrupar as garrafas em unidades e embalar formando o fardo. Estes fardos são então dispostos em paletes e envolvidos com filme esticável, tarefa realizada pelo equipamento denominado Paletizadora/Envolvedora. O transporte entre os equipamentos é realizado por esteiras transportadoras. O sistema de Sopradora e Enchedora não possui transporte com esteiras, pois esse sistema é considerado um sistema blocado, ou seja, a garrafa é soprada e imediatamente a mesma é entregue para a Enchedora. Os dados para realização deste estudo foram obtidos a partir da ferramenta de controle e monitoramento da linha de envase, o Enterprise Resource Planning (ERP).

A primeira etapa realizada para a análise do método da UEP, na determinação dos custos de transformação da linha de produção pesquisada, foi à divisão da mesma em Postos Operativos. De acordo com a ordem do processo produtivo a linha foi divida em quatro Postos Operativos: (i) PO1 – Sopradora/Enchedora; (ii) PO2 – Rotuladora; (iii) PO3 – Embaladora; e (iv) PO4 – Paletizadora/Envolvedora.

Os postos foram estabelecidos de acordo com o fluxo da linha em análise e distribuição de equipamentos. Nos Postos Operativos 1 e 4 os equipamentos foram agrupados, pois nos postos PO1 e PO4 a operação dos equipamentos foi considerada operação em bloco. Esse procedimento é considerado adequado e não interfere na composição do custo final (Bornia, 2002).

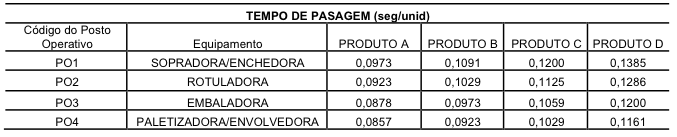

Após a definição dos Postos Operativos, foram identificados a quantidade de equipamentos, os produtos fabricados na linha e o tempo de passagem dos mesmos em cada PO. Na Tabela 1 são apresentados os tempos de passagem de cada produto. Para calcular o tempo de passagem de uma unidade de cada produto, foi avaliada a capacidade nominal de cada equipamento, em uma hora de produção, e após realizou-se a divisão do tempo avaliado pela capacidade nominal.

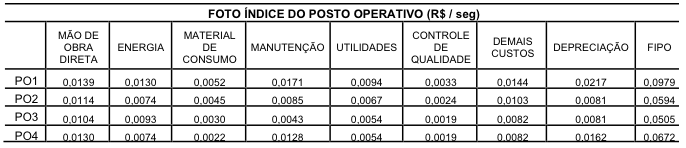

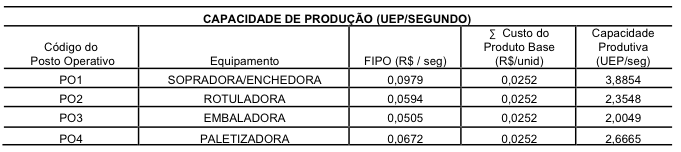

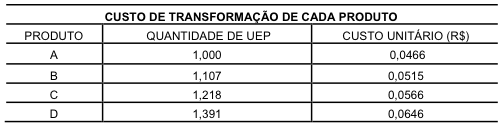

De posse das informações apresentadas na Tabela 1, foram realizados levantamentos para identificação dos custos de cada Posto Operativo. Em seguida, foram apurados os valores de mão de obra direta, energia elétrica, material de consumo, manutenção, utilidades, controle de qualidade, depreciação de equipamentos e demais custos para realização do cálculo do Foto Índice dos Postos Operativos (FIPOS). Para identificação do FIPO realizou-se a divisão dos custos necessários para a quantidade de horas trabalhadas, pelo total de tempo considerado ideal para a quantidade de produção apresentada. Para exemplificar o cálculo dos FIPOS, será apresentado o cálculo da Energia por PO. Considerando a capacidade nominal de cada equipamento, a quantidade de tempo necessária para a produção apresentada é de 558h e o custo do kWh é de R$ 0,1066. Considerando o consumo de cada equipamento, calculou-se o custo total de consumo de energia e dividiu-se pela quantidade de tempo necessária. Na Tabela 2 são destacados os FIPOS de cada Posto Operativo. Para facilitar o entendimento, o tempo foi convertido de horas para segundos.

Tabela 1 – Tempo de Passagem dos Produtos

Tabela 2 – Foto Índice do Posto Operativo

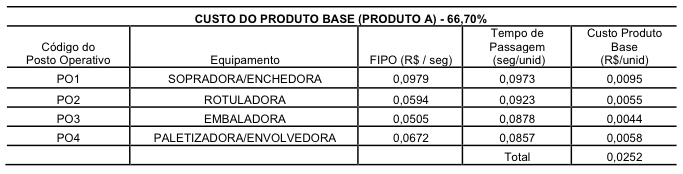

A próxima etapa realizada no estudo se refere à escolha do Produto Base. Neste caso, optou-se pelo produto A, o qual representou 66,70% do volume de produção da linha no período avaliado e o mesmo passa por todos os PO's, requisito básico e necessário ao Produto Base. Após a escolha do Produto Base, foi realizado o cálculo do custo do mesmo, onde se multiplicou o valor do FIPO pelo tempo de passagem do produto A. A Tabela 3 apresenta o resultado do custo do Produto Base identificado por Posto Operativo.

A próxima etapa realizada na pesquisa refere-se à identificação dos Potenciais Produtivos. O Potencial Produtivo é a quantidade de esforço de produção gerada pelo Posto Operativo quando em funcionamento por um período de tempo. A Tabela 4 evidencia o Potencial Produtivo dos Postos Operativos da linha avaliada. O valor do Potencial Produtivo dos Postos Operativos foi obtido através da divisão do FIPO de cada Posto operativo pelo somatório do Custo do Produto Base.

Tabela 3 – Custo do Produto Base

Tabela 4 – Potencial Produtivo

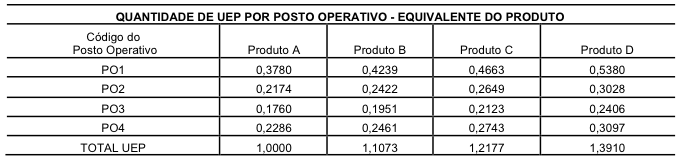

Através dos resultados encontrados na Tabela 4, é possível identificar quantas UEP's cada PO consegue gerar, em cada segundo trabalhado, considerando o tempo de passagem do Produto Base. A última etapa do processo de implantação do método proposto consiste em estabelecer os equivalentes dos produtos em UEP. Dessa forma, é possível identificar quantas UEP's são consumidas pelo produto, em cada posto operativo. A Tabela 5 apresenta os Equivalentes dos Produtos em UEP que foram obtidos através da multiplicação da Capacidade Produtiva do PO pelo tempo de passagem do produto em cada PO.

Através da metodologia proposta, é possível a identificação do consumo proporcional dos esforços gastos na produção, em cada Posto Operativo e para cada produto. A etapa seguinte consiste em identificar o custo de transformação da empresa em UEP no período, o que passa a ser apresentado na Fase II

Tabela 5 – Equivalentes dos Produtos

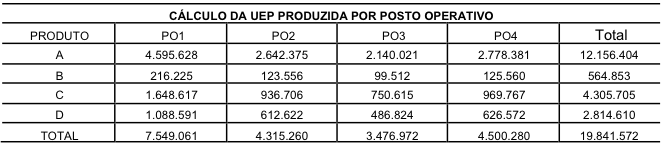

A primeira etapa da Fase II consiste em mensurar a quantidade de produção, onde será identificada a produção de cada produto no período de agosto a setembro de 2014. Com base nos resultados de produção, será possível realizar a conversão para UEP. Foi realizado um levantamento para verificar a quantidade produzida de acordo com os produtos descritos anteriormente. Após a realização do levantamento da quantidade produzida, calculou-se a quantidade de UEP produzida através da multiplicação da quantidade de produção de cada produto pelo total de UEP de cada produto. A Tabela 6 apresenta a conversão da produção em UEP, onde a quantidade de produção de cada produto foi multiplicada pelo valor total de UEP apresentado na Tabela 5.

Após a análise da quantidade de UEP produzida por produto, é necessário calcular a quantidade de UEP de cada produto produzida nos Postos Operativos. A Tabela 7 apresenta a quantidade de UEP produzida por Posto Operativo que foi obtida através da multiplicação da quantidade produzida de cada produto pelo Equivalente do Produto.

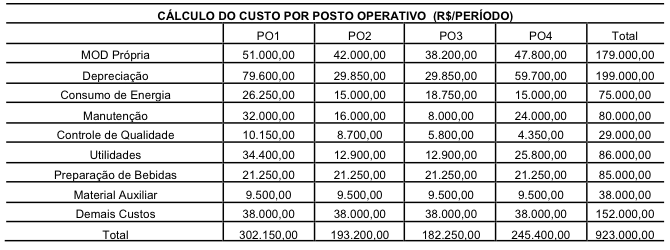

Com base nos resultados apresentados na Tabela 7 e na Tabela 8, é possível calcular o valor da UEP de cada Posto Operativo. A Tabela 9 apresenta o custo da UEP por Posto Operativo que foi obtido através da divisão do Custo do Posto Operativo pelo total de UEP's produzida por Posto Operativo. Os dados apresentados na Tabela 8 foram fornecidos pela empresa e esses dados destacam os custos dos Postos Operativos no período referente aos meses de agosto e setembro de 2014. Neste período, os colaboradores trabalharam quarenta e sete dias, pois a linha ficou parada quatorze dias para reforma preventiva. Foram consideradas 22 horas diárias de trabalho onde os colaboradores trabalharam de segunda a domingo.

Tabela 6 – Quantidade de UEP Produzida

Tabela 7 – Quantidade de UEP produzida por Posto Operativo

Tabela 8 – Custos dos Postos Operativos

Tabela 9 – Custo da UEP

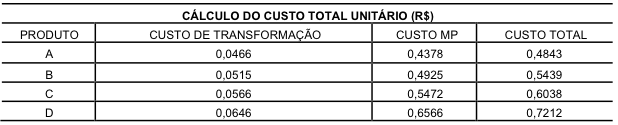

A segunda etapa da Fase II consiste em calcular os custos de transformação de cada produto e o custo total do produto. Os custos de transformação de cada produto serão apresentados na Tabela 10 e o custo total do produto será apresentado na Tabela 11. Para realização do cálculo do custo total de cada produto, calculou-se o custo de transformação de cada produto através do somatório da multiplicação do Equivalente do Produto pelo Custo da UEP e posteriormente realizou-se a soma desse custo com o custo de matéria-prima.

Tabela 10 – Custos de Transformação

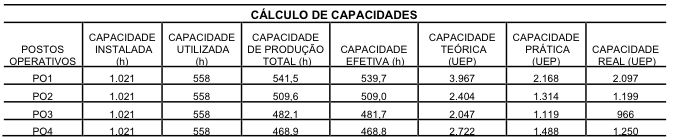

A terceira etapa da Fase II consiste em calcular os indicadores de desempenho do período avaliado. Para realização do cálculo dos indicadores de desempenho, foi necessário calcular as seguintes capacidades por Posto Operativo: Instalada, Utilizada, Produção Total, Efetiva, Teórica, Prática e Real. Os resultados das capacidades são apresentados na Tabela 12.

Tabela 11 – Custo Total do Produto

Tabela 12 – Cálculo de Capacidade

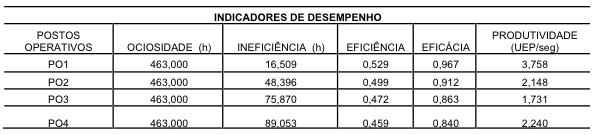

Com base nos valores apresentados na Tabela 12, foi possível calcular os seguintes indicadores de desempenho: Eficiência, Eficácia, Produtividade, Ociosidade e Ineficiência. Os valores dos indicadores de desempenho serão apresentados na Tabela 13.

A partir dos dados apresentados anteriormente, finalizou-se a fase de Operacionalização do Método da UEP e posteriormente será apresentada a fase de análise dos resultados.

Tabela 13 – Indicadores de Desempenho

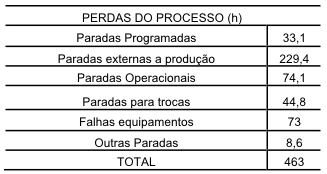

A primeira etapa da Fase III tem como objetivo fazer uma análise dos indicadores de desempenho. Com base no valor encontrado de ociosidade, percebe-se que a mesma foi considerada alta e foram realizados levantamentos das perdas existentes no processo, com o objetivo de encontrar as paradas que refletem a ociosidade apresentada. O somatório do tempo das perdas é a resultante da diferença entre Capacidade Instalada e Capacidade Utilizada. A Tabela 14 apresenta a principais perdas e o tempo em horas de cada perda.

Com base nos resultados apresentados na fase de Operacionalização do Método da UEP, verifica-se que a linha de produção em análise apresenta um bom resultado no indicador de Eficácia, pois quando a mesma está produzindo o seu aproveitamento é considerado alto. O grande problema verificado está na ociosidade da linha, ou seja, a mesma apresentou paradas significativas, conforme valores apresentado na Tabela 14. As paradas da linha representam um baixo valor de Eficiência da mesma. Verifica-se na Tabela 13 que o indicador de Eficiência apresenta um valor abaixo da meta de 85% que é utilizado pela empresa. Entende-se que a Eficiência pode ser melhorada a partir da diminuição do indicador de Ociosidade apresentado na Tabela 13. De acordo com a Tabela 14, o principal impacto no indicador de Ociosidade é o valor apresentado nas paradas externas à produção. As paradas da Sopradora são classificadas como parada externa, pois a empresa trabalha com um conceito de apontamento que considera parada externa as paradas que ocorrem antes do processo de envase.

Tabela 14 – Perdas do Processo

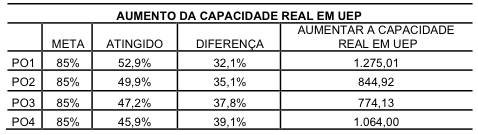

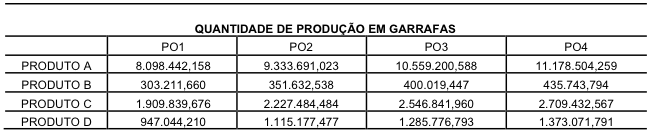

A segunda etapa da Fase III consiste em apresentar uma simulação para ampliar a Utilização de horas disponíveis, considerando o aumento da Capacidade Real em UEP para atingir a meta de 85% de Eficiência. Considerou-se um Mix de produção de acordo com a quantidade produzida nos meses avaliados, ou seja, a ampliação da Utilização terá como parâmetro 66,7% de produção do Produto A, 2,8% de produção do Produto B, 19,4% de produção do Produto C e 11,1% de produção do Produto D. Não foi realizado um estudo de demanda para avaliar a absorção da quantidade ampliada de produção, ou seja, é possível que o aumento de produção não seja absorvido pelo mercado em alguns meses do ano e seja absorvido em outros. Dessa forma, não será possível afirmar que a empresa deve ampliar a sua produção, pois o produto possui curto período de validade e o mesmo pode apresentar baixo giro de mercado. A Tabela 15 apresenta o aumento da Capacidade Real em UEP e a Tabela 16 apresenta a ampliação da Utilização em garrafas. Segundo Boer (2012), a linha de produção que está sendo abordada nesse artigo possui um processo contínuo, ou seja, os valores apresentados na Tabela 16 são atingíveis somente para o PO1, pois os demais postos dependem diretamente da produção do PO anterior.

Tabela 15 – Aumento da Capacidade Real em UEP

Tabela 16 – Ampliação da Utilização

A terceira etapa da Fase III tem como objetivo sugerir a implantação de melhorias para aumento da Eficiência da linha. A sugestão considerada importante para o aumento da Eficiência da linha é a implantação da Engenharia de Manutenção na mesma. O processo de Engenharia de Manutenção tem como objetivo melhorar o sistema de manutenção, aumentar a eficiência produtiva a partir de uma maior disponibilidade e confiabilidade dos ativos de produção. A confiabilidade de um item corresponde a sua probabilidade de desempenhar de forma adequada o propósito pelo qual foi projetado, considerando um período de tempo isento de falhas.

Segundo Reis (2009), a confiabilidade contribui significativamente para a melhora da qualidade, eficiência, aumento da competitividade e produtividade das empresas. A confiabilidade apresenta-se como uma ferramenta imprescindível para se conhecer o comportamento de itens críticos que precisam ser gerenciados, cujo aumento da confiabilidade requer o aumento do tempo médio entre falhas (MTBF – Mean Time Between Failures) de um dado equipamento.

Coronetti et al. (2012) destacam que as empresas buscam um modelo ideal de gerenciamento de suas atividades, desenvolvendo ou adaptando sistemas que mais se relacionam com suas realidades, como os Sistemas de Custos. Os Sistemas de Custos, com seus diferentes métodos e princípios de custeio, passaram a ser de fundamental importância para os gestores no processo de tomada de decisões. Bornia (2010) afirma que a função do método UEP é o acompanhamento da produção como uso de medidas físicas. Três indicadores que podem ser utilizados para essa finalidade são: eficiência, eficácia e produtividade horária.

Este estudo teve como objetivo a utilização do método da UEP para avaliar os custos de transformação dos produtos fabricados na linha de produção onde foi implantado esse trabalho, pois o processo de custeio foi simplificado através da utilização de uma unidade de medida própria. Através da aplicação do método da UEP foi possível analisar os custos de transformação dos produtos no período avaliado e também avaliar os indicadores de desempenho. Dessa forma, o presente trabalho atingiu o objetivo geral com a implantação do método da UEP e atingiu o objetivo específico através da quantificação das perdas apresentadas por meio de indicadores como Eficiência, Eficácia e Produtividade Horária. Os resultados encontrados indicam que o método da UEP pode ser utilizado como método de custeio, pois o mesmo proporciona às informações para a identificação dos custos de transformação do produto acabado.

Conclui-se que a empresa possui um baixo custo de transformação, mas apresenta um indicador de ociosidade que deve ser trabalhado para proporcionar uma maior competitividade para a organização. Como recomendação a estudos futuros, sugere-se a implantação da Engenharia de Manutenção na linha em estudo e uma nova Análise do Custo de Transformação através do Método da UEP.

Bateman, T. S. (2009) Administração: novo cenário competitivo. 2.ed. São Paulo: Atlas.

Beber, S. J.; Silva, E. Z.; Diógenes, M. C.; Kliemann Neto, F. J. (2004) Princípios de custeio: uma nova abordagem. In: XXIV ENEGEP, Florianópolis.

Biasio, R. (2005) Método de Custeio por Unidade de Esforço de Produção – UEP. In: IX Congresso Internacional de Custos, Florianópolis.

Boer, F. G. (2012) O Impacto das Paradas e Interrupções de Equipamentos no Desempenho de Produção de uma Linha de Envase: análise de um Caso através da Simulação Computacional, Porto Alegre.

Bornia, A. C. (1995) Mensuração das perdas dos processos produtivos: uma abordagem metodológica de controle interno. Florianópolis: UFSC, 1995. Tese (Doutorado em Engenharia de Produção) PPGEP/UFSC.

Bornia, A. C. (1995) Utilização do Método da Unidade de Esforço de Produção na Quantificação das Perdas Internas da Empresa. In: IV Congresso Internacional de Custos.

Bornia, A. C. (2002) Análise gerencial de custos em empresas modernas. Porto Alegre: Bookman..

Bornia, A. C. (2010) Análise gerencial de custos: aplicação em empresas modernas. 2. ed. São Paulo: Atlas.

Cambruzzi, D.; Balen, F. V.; Morozini, J. F. (2009) Unidade de Esforço de Produção (UEP) como Método de Custeio: Implantação de Modelo em uma Indústria de Laticínios. In: ABCustos Associação Brasileira de Custos, v.4, n.1.

Campagnolo, R.; Souza, J. S.; Kliemann Neto, F. J. (2009) Uma análise comparativa entre o TDABC e o método da Unidade de Esforço de Produção (UEP). In: XI Congreso Internacional de Costos y Gestion XXXII Congreso Argentino de Profesores Universitarios de Costos, Patagônia.

Cooper, R.; Kaplan, R. S. (1991) Profit priorities from activity-based costing. Harvard Business Review.

Correia, K. S. A.; Leal, F.; Almeida, D. D. (2002) Mapeamento de Processo: uma abordagem para análise de processos de negócio. In: XXII Encontro Nacional de Engenharia de Produção, Curitiba.

Coronetti, J.; Beuren, I. M.; De Sousa, M. A. B. (2012) Os Métodos de Custeio Utilizados nas maiores Indústrias de Santa Catarina. In: Revista Eletrônica de Gestão Organizacional, Vol. 10, No.02, p.324 – 343, maio/ago.

Ghinato, P. (1996) Sistema Toyota de Produção: Mais do que Simplesmente Just-in-Time.EDUCS - Editora da Universidade de Caxias do Sul: Caxias do Sul.

Ghinato, P. (2000) Produção e Competitividade: Aplicações e Inovações. UFPE: Recife.

Giasson, F. P.; Pacheco, M. T. M.; Camargo, M. E.; Ventura, M. E.; Zanandrea, G. (2013) Uma Aplicação do Método UEP: Estudo de caso em uma empresa de peças automotivas. In: Revista GEINTEC, São Cristóvão, v.3, n.3, p. 001-021.

Gil, A. C. (2010) Como Elaborar Projetos de Pesquisa. 5ª edição. São Paulo: Editora Atlas S.A.

Marques, J. R. S.; Mello, A. J. R. (2013) Perdas no Processo Produtivo: Um Estudo de Caso Numa Indústria de Laminados Plásticos. In: XXXIII Encontro Nacional de Engenharia de Produção, Salvador.

Motta, F. G.; Escrivão Filho, E. (2002) Fatores influentes na adoção de métodos de custeio em pequenas empresas: estudo multicasos. In: Produto & Produção, vol. 6, n.1 p. 33-45, fev.

Nakagawa, M.(2011) ABC: Custeio baseado em atividades. 2 ed. São Paulo: Atlas, 2011.

Ohno, T. (2007) O sistema Toyota de produção: além da produção em larga escala. Porto Alegre: Bookman.

Reis, L. O. R. (2009) Análise de Falhas e da Posição na Curva da Banheira de Moldes Empregados em Equipamentos de Injeção. In: XXIX Encontro Nacional de Engenharia de Produção, Salvador.

Sakamoto, F. T. C. (2003) A gestão da produção e a gestão de custos através da UP – Unidade de Produção – fase pós-implantação na Seara Alimentos S.A. In: Encontro Nacional de Engenharia de Produção, 13, Ouro Preto.

Severino, J. A. (2007) Metodologia do trabalho científico. 23 ed. São Paulo: Cortez.

Shingo, S. (1996) O Sistema Toyota de Produção do ponto de vista da Engenharia de Produção. 2.ed. Porto Alegre: Artes Médicas.

Da Silva, C. E. S.; Da Silva Oliveira, E.; Da Silva, S. F.; Salgado, E. G.; Mello, C. H. P. (2007) Contribuição da Análise de Valor na Simulação da Manufatura. In: XXVII Encontro Nacional de Engenharia, Foz do Iguaçu.

Slack, N. (1993) Vantagem Competitiva em Manufatura. São Paulo: Atlas.

Souza, M. A. (2009) Gestão de Custos: uma abordagem integrada entre contabilidade, engenharia e administração. São Paulo: Atlas.

Wernke, R. (2004) Gestão de Custos: Uma Abordagem Prática. 2ª ed. São Paulo: Atlas.

Womack, J. P. (1998) A mentalidade enxuta nas empresas: elimine o desperdício e crie riqueza. Rio de Janeiro: Campus.

Zonatto V. C. S.; Da Silva, M. Z.; Toledo Filho, J. R. (2011) Utilização do Método de Unidade de Esforço de Produção (UEP) para determinação dos Custos de Transformação de uma indústria de vidros curvados para refrigeradores comerciais, 2011. Anais...SIMPOI.

1. (FENG/PUCRS) ericoborba@hotmail.com

2. (FENG/PUCRS) joana.souza@pucrs.br

3. (FENG/PUCRS) ana.etges@pucrs.br